シンガポールOOHおよびDOOH市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

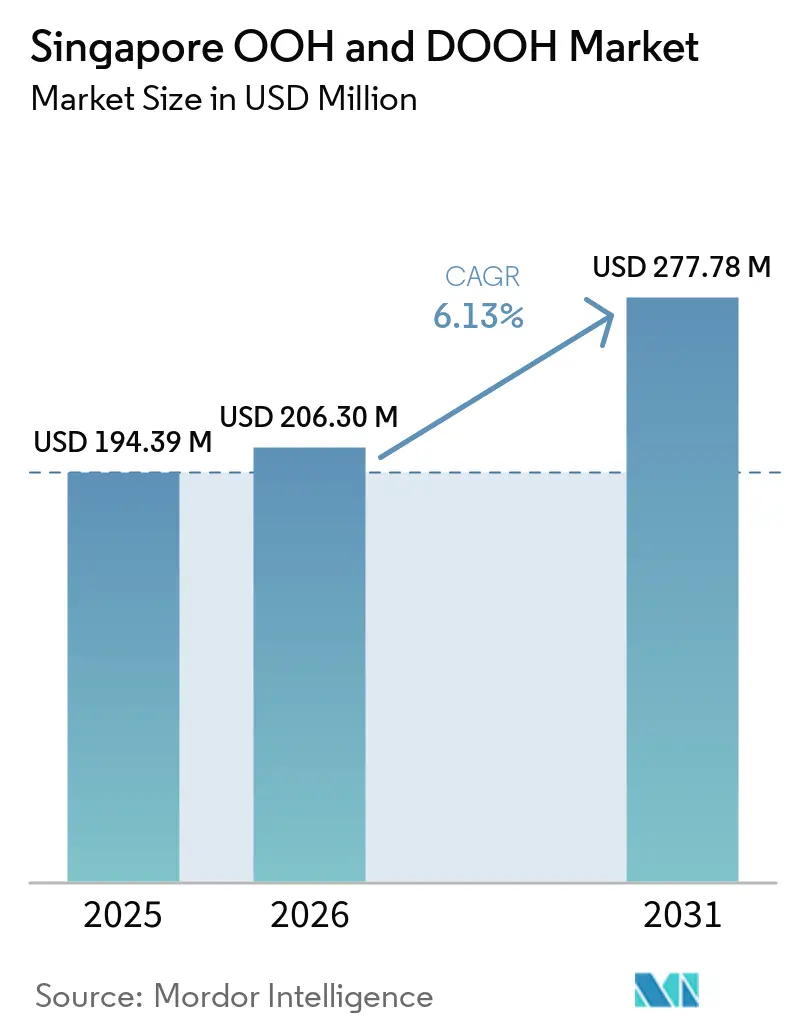

| 基準年の市場規模 (2025) | 194.39 百万米ドル |

| 市場規模 (2026) | 206.30 百万米ドル |

| 市場規模 (2031) | 277.78 百万米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるシンガポールOOHおよびDOOH市場分析

シンガポールOOHおよびDOOH市場規模は2025年に1億9,439万米ドルと評価され、2026年の2億630万米ドルから2031年には2億7,778万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は6.13%です。

オーチャード・ロードおよびマリーナ・ベイ・サンズのプレミアムLEDファサードがブランドに高インパクトな視認性をもたらす一方、プログラマティック機能により在庫の計測性と柔軟性が向上し、需要が高まっています。[1]都市再開発庁、「オーチャード・ロード再活性化計画」、ura.gov.sg 静的フォーマットが現在も主流ですが、広告主がデータ駆動型メディアへ予算をシフトするにつれ、デジタル屋外広告(DOOH)は年平均成長率8.9%で加速しています。堅調な交通機関の乗客数と80億米ドル規模のマリーナ・ベイ・サンズ拡張プロジェクトが新たなロケーションを開拓し、地域の競合他社を上回る価格競争力を維持しています。シンガポールOOHおよびDOOH市場はフィンテック支出を促進するオープンバンキング規制の恩恵も受けていますが、大型サイトに対する都市再開発庁(URA)の厳格な上限規制が供給を制約し、CPMを高水準に保っています。

レポートの主要ポイント

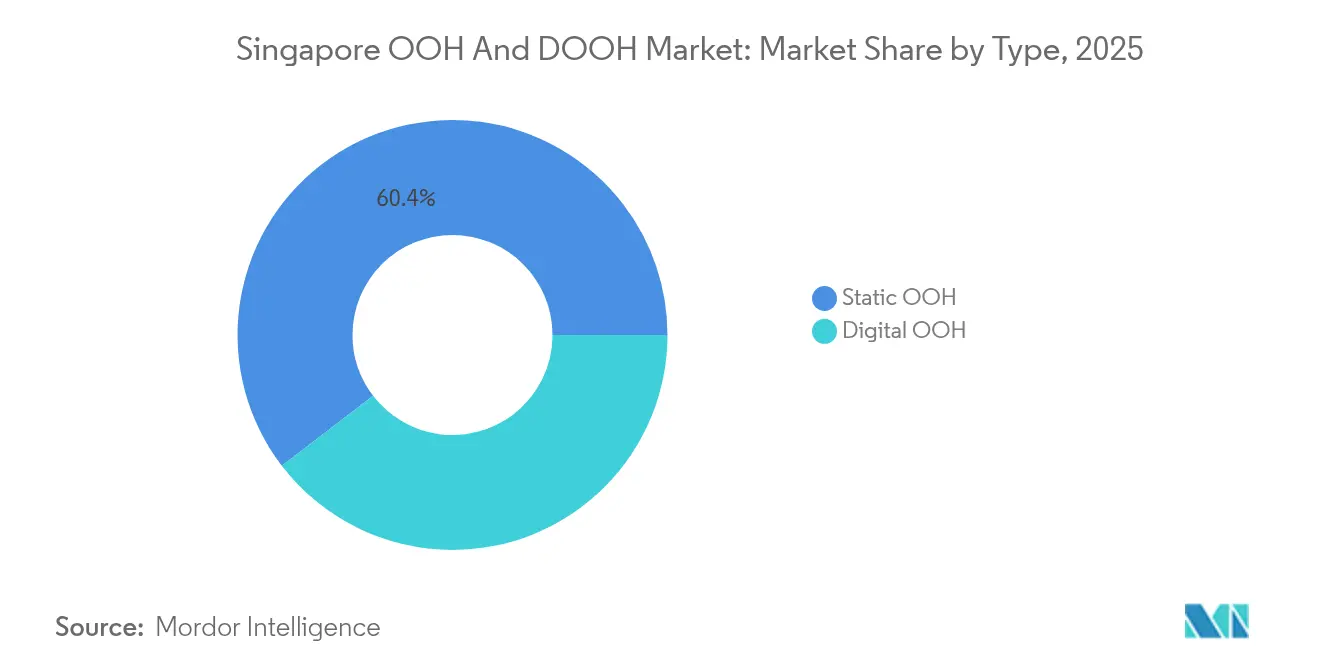

- タイプ別では、デジタルOOHが2025年に39.60%の収益シェアを獲得し、年平均成長率8.55%で成長する見込みである一方、静的OOHは2025年のシンガポールOOHおよびDOOH市場シェアの60.40%を維持しています。

- フォーマット別では、交通広告が年平均成長率9.12%の見通しを記録し、2025年のシンガポールOOHおよびDOOH市場規模の25.30%を占めました。

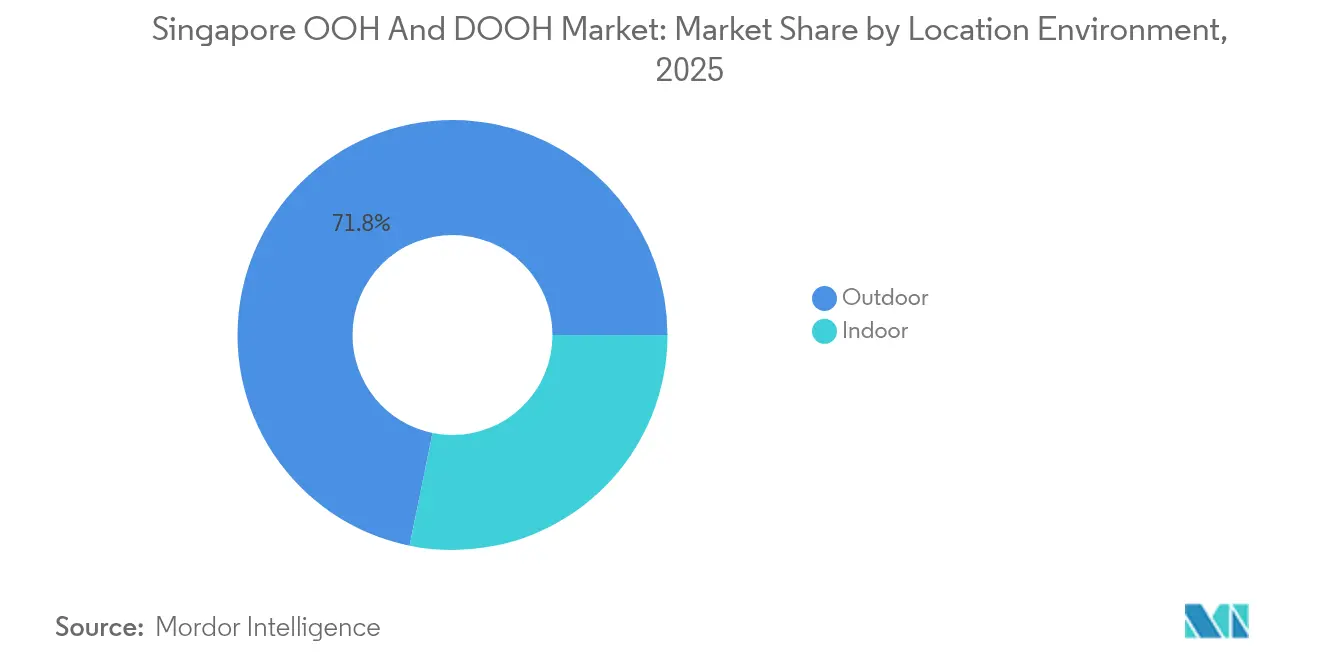

- ロケーション環境別では、屋内施設が2025年に28.20%のシェアを占め、2031年まで年平均成長率8.34%で拡大する見込みです。

- エンドユーザー別では、小売・消費財が2025年に40.30%の収益シェアを保持し、銀行・金融サービス・保険が年平均成長率11.32%で最高の成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポールOOHおよびDOOH市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オーチャード・ロードおよびマリーナ・ベイ・サンズ沿いのプレミアムLEDファサードの急速な整備 | +1.8% | シンガポール中心部、観光集中エリアへの波及効果あり | 中期(3~4年) |

| シンガポール・チャンギ空港のジュエルおよびT5拡張による交通広告在庫の増加 | +1.5% | シンガポール東部、グローバル旅行者へのリーチあり | 長期(5年以上) |

| スマート・ネーション推進によるローカルSMEのプログラマティックDOOH採用加速 | +1.2% | 全国規模、ビジネス地区への集中あり | 短期(2年以内) |

| MASオープンバンキング政策によるフィンテックOOH支出の触媒効果 | +1.0% | 中央ビジネス地区、住宅ハブへの波及効果あり | 中期(3~4年) |

| SBSトランジット/SMRTモバイルアプリからのデータ統合型通勤者インサイト | +0.9% | 交通回廊および乗換ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムLEDファサードの急速な整備

オーチャード・ロードはライフスタイル・プレシンクトとして再定位されており、不動産オーナーは街路レベルのメディアに映画的品質をもたらす高解像度スクリーンへ投資しています。URAのインセンティブ制度は、2025年以降に複数のデジタルキャンバスを追加するファサードのアップグレードを奨励しています。マリーナ・ベイ・サンズは新タワーと1万5,000席のアリーナを追加し、新たな屋外・屋内メディアゾーンを創出します。これらのサイトは高い来場者数と富裕層オーディエンスを組み合わせることでプレミアムCPMを引き付けます。広告主はダイナミックなスケジューリング、リアルタイムのクリエイティブ変更、オーディエンス・インプレッション保証を得られます。その結果、DOOHの予算は静的ポスターからこれらのデータリッチなプレミアムスクリーンへと着実に移行し、シンガポールOOHおよびDOOH市場のデジタル浸透率向上を推進しています。

シンガポール・チャンギ空港ジュエルおよびT5拡張

ジュエル・チャンギ空港は小売、アトラクション、交通を融合したライフスタイル・デスティネーションとして成熟し、居住者と旅行者の双方にリーチする没入型プラットフォームをブランドに提供しています。年間5,000万人の旅客を収容するターミナル5は、次の10年以内に運営が開始されると交通広告在庫の波をもたらします。JCDecauxは2034年まで契約を延長し、14メートルの高さを誇るデジタル・シャンデリアを含む100台のデジタルスクリーンからなる統合空港ネットワークを広告主に保証しています。一貫したグローバル旅行者の構成が長い滞在時間と高いコンバージョン率を支え、チャンギをシンガポールOOHおよびDOOH市場の中核的な柱としています。

プログラマティックDOOHに向けたスマート・ネーション推進

政府のデジタル化プログラムはオーディエンス・プロファイリングを強化するオープン交通データセットを提供しています。陸上交通局はリアルタイムのバス運行データを共有しており、メディアオーナーはこれをモバイル分析と組み合わせて時間帯別リーチ曲線を構築しています。[3]陸上交通局、「データモール・データセット」、lta.gov.sg 中小企業やローカルブランドは現在、プログラマティック・ダッシュボードを使用して、CPM約7米ドルからジオターゲティングされたインプレッションを購入しており、オフピーク時間帯に在庫を購入するとコストが下がります。参入障壁の低下により広告主基盤が拡大し、シンガポールOOHおよびDOOH市場全体の追加支出が刺激されています。

MASオープンバンキング政策によるフィンテックOOH支出の触媒効果

シンガポール金融管理局のオープンバンキング・フレームワークは金融機関にイノベーションと差別化を促しています。資産運用残高は2024年に5兆4,100億シンガポールドル(5兆4,100億米ドル)に達しました。フィンテック新興企業は信頼性を強化するため、MRT乗換駅やCBDオフィスタワー付近の目立つOOH広告枠を購入することで対応しています。クリエイティブ表現にはリアルタイムの個人金融データやESGコミットメントが含まれることが多く、ブランドイメージを透明性と一致させています。その結果、金融業界内でOOH予算が二桁増加し、シンガポールOOHおよびDOOH市場全体の成長を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型サイトに対する都市再開発庁の厳格な上限規制 | -1.2% | 歴史的地区およびプレミアム都市回廊 | 長期(5年以上) |

| 地域の競合他社(バンコク、クアラルンプール)と比較した高い広告購入CPM中央値 | -0.8% | 全国規模、価格感応度の高い広告主に特に影響 | 中期(3~4年) |

| 歴史的地区付近の広告除外ゾーン | -0.7% | チャイナタウン、リトル・インディア、カンポン・グラム、その他の文化的地区 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

大型サイトに対するURAの厳格な上限規制

シンガポールは保全地区における視覚的回廊と歴史的スカイラインを保護するため、ビルボードの承認を制限しています。広告ライセンスシステムは現在、デジタル計画の提出を義務付け、建物の美観を損なうクリエイティブを制限しています。[4]建設庁、「広告ライセンスシステムガイド」、bca.gov.sg これにより、チャイナタウンやリトル・インディアなどの高交通量ゾーンを中心に在庫の成長が抑制されます。供給不足が価格プレミアムを維持し、価格感応度の高いセクターを遠ざける可能性があり、シンガポールOOHおよびDOOH市場の拡大を鈍化させています。

地域の競合他社と比較した高いCPM中央値

プログラマティックCPMの平均は2024年上半期に7.16米ドルで推移し、クアラルンプールの料金より約18%高い水準でした。高コストは限られたスペース、厳格なコンテンツ規制、高いライセンス料から生じています。陸上交通局はまもなくバスおよびターミナル広告の単一コンセッションを付与する予定であり、これにより価格競争力がさらに強化される可能性があります。小規模広告主は支出を削減するかソーシャルメディアに切り替える可能性があり、シンガポールOOHおよびDOOH市場の収益モメンタムを緩和させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:デジタル加速が収益移行を支える

シンガポールOOHおよびDOOH市場におけるデジタルOOHの市場規模は2025年に7,699万米ドルに達し、2031年まで年平均成長率8.55%で成長する見込みです。プログラマティック取引はすでにデジタルスクリーン収益の20%を占めており、JCDecauxはそのシェアが2025年までに30%に達すると予測しています。ダイナミック・クリエイティブ最適化により、広告主は天気、交通、小売プロモーションに合わせてリアルタイムでメッセージングを調整できます。静的在庫は2025年のシンガポールOOHおよびDOOH市場シェアの60.40%を依然として保持していますが、低いCPMと長い予約サイクルにより年間成長率は3.85%と緩やかです。郊外のタウンセンターにある多くの静的面は長期的なブランド存在感において依然として魅力的ですが、不動産オーナーは段階的なLEDリトロフィットを計画しており、収益はデジタルフォーマットへと傾き続けるでしょう。

シンガポールOOHおよびDOOH市場では、メディアオーナーが静的ポスターとデジタルパネルをバンドルし、レガシー資産を保護しながら高マージンスクリーンを促進する段階的パッケージを提供しています。FMCGおよびエンターテインメント分野のブランドはフルモーション動画を採用しており、静的広告と比較して最大30%の想起率向上をもたらします。通信会社のロケーションデータで検証されたオーディエンス・インプレッション・モデリングなどの改善された計測ツールにより、広告主はデジタルによる追加リーチに対する信頼を得ています。これらの進歩により、デジタルOOHは今後5年間の追加支出の主要な推進力として位置付けられています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

フォーマット別:交通ネットワークが成長ポテンシャルを最大化

交通広告は2025年のシンガポールOOHおよびDOOH市場規模の25.30%に相当する4,919万米ドルを生み出し、年平均成長率9.12%で最も速い成長軌道を示しています。ラッフルズ・プレイスやドービー・ゴートなどのMRT駅は平日のゲート通過数が18万人を超え、密度の高い通勤者インプレッションを提供しています。ストレーツ・タイムズによると、陸上交通局は2025年にバス広告の単一コンセッション事業者を任命し、5,800台のバスと100のターミナルにわたるパッケージ販売を可能にする予定です。このスケールにより路線横断的なフリークエンシーとデータ駆動型ルート計画が実現し、全国ブランドにとっての交通メディアの魅力が高まります。

ビルボードは市場シェア34.10%で依然として最大の個別フォーマットですが、サイト上限規制により成長は遅れています。ストリート・ファニチャーは住宅開発局(HDB)のデジタルスクリーンが住宅団地に普及するにつれ、中程度のCPMで超ローカルなリーチを提供し、緩やかな拡大を享受しています。空港メディアはプレミアム価格を享受しており、JCDecauxのグローバル・プログラマティック空港ネットワークにより広告主は1つの取引コンソール内でフライト目的地をジオフェンスできます。これらのイノベーションが総合的に広告主の関心を高め、シンガポールOOHおよびDOOH市場の上昇曲線を維持しています。

ロケーション環境別:屋内施設が戦略的重要性を高める

屋内サイトは2025年に28.20%の収益シェアを占め、年平均成長率8.34%で成長する見込みです。アイオン・オーチャードやジュエル・チャンギなどのモールは平均滞在時間が40分を超えるデジタルウォールを備え、広告主に長時間の露出を提供しています。空調設備のある施設はシンガポールの湿潤な気候からも機器を保護し、スクリーンの稼働率を向上させています。屋内メディアのシンガポールOOHおよびDOOH市場シェアは、不動産オーナーが改修サイクル中に新たなロビースクリーンを統合するにつれ、2031年までに32.70%に上昇する見込みです。

屋外フォーマットは、ランドマーク・ビルボード、バス・ラッピング、道路上のガントリーが大規模なリーチを保証することで、依然として71.80%のシェアで主流を占めています。しかし、データ駆動型の計画では屋外資産と屋内スクリーンを組み合わせてリーチとフリークエンシーをシームレスに構築することが多くなっています。組み合わせたスケジューリングはメッセージの想起率を高め、特に小売活性化と連動したローンチに効果的です。メディアオーナーは建物外観ファサード、アトリウムLED、エレベーターロビーパネルをカバーするパッケージを提供することでロケーションあたりの収益を高めており、環境間の戦略的な相互作用が強調されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:銀行・金融サービス・保険が小売の主力を上回る成長をリード

小売・消費財はシンガポールの密集したモールネットワークにおける季節的プロモーションと製品ローンチに牽引され、2025年支出の40.30%を生み出しました。しかし、銀行・金融サービス・保険業界はオープンバンキング規制がチャレンジャーバンクのブランド認知度を迅速に拡大させるよう促すことで、より急峻な年平均成長率11.32%を示しています。フィンテック企業はCBDの大型LEDウォールを使用してセキュリティ資格情報を強調し、既存の銀行はグリーンをテーマにしたクリエイティブでサステナビリティ目標を示しています。

自動車広告主は新モデル発売に合わせて安定した予算を維持し、CBDのメガスクリーンで上映されるライブストリーム・ロードショーとOOHバーストを同期させることが多くなっています。ヘルスケア広告主はクリニックや薬局付近のプレイスベース・スクリーンを活用していますが、2024年のCPMの軟化は戦術的な予算最適化を示唆しています。全体として、多様な業界需要がシンガポールOOHおよびDOOH市場を業界固有の景気後退に対して強靭に保っています。

地理的分析

中央ビジネス地区はオフィスワーカー、駐在員、観光客が毎日集まるため、最も高いCPMを獲得しています。CBDにおけるシンガポールOOHおよびDOOH市場は2025年の全国収益の約34.60%を占め、ワン・ラッフルズ・プレイスなどのランドマーク・ファサードは月額4万米ドルの賃料を誇っています。すでに小売の中心地であるオーチャード・ロードは、URAの6キロメートルのグリーン回廊から恩恵を受け、デジタルパネルに最適な新たな歩行者ゾーンとストリート・ファニチャーが導入されます。

マリーナ・ベイはマリーナ・ベイ・サンズ拡張を中核とした新興プレミアム・クラスターを形成しています。2028年以降に新ホテルタワーとアリーナが開業すると、持続的な来場者増加により近隣スクリーンのCPMが二桁上昇すると代理店は予測しています。統合型リゾートはMICEデリゲート、富裕層ショッパー、エンターテインメント愛好者を引き付け、広告主基盤をラグジュアリー小売からテクノロジー会議まで拡大します。

郊外の住宅地では、HDBデジタルスクリーンとバス停ポスターがブランドにコスト効率の高いリーチを提供しています。高い住宅密度により、単一のHDBタウンで徒歩5分圏内に20万人の居住者にリーチできます。リアルタイムの交通カードデータにより、プランナーはピーク時の夕方の流れを特定し、帰宅する通勤者に合わせて広告バーストを調整できます。郊外在庫の拡大により、シンガポールOOHおよびDOOH市場内での全国キャンペーンが全人口をカバーすることが確保されます。

競合状況

JCDecauxは空港、バスシェルター、モールネットワークを広範に管理し、主導的な地位を占めています。デジタル収益は2024年上半期の売上高の36.8%を占め、主要サイト全体でのスクリーン転換が進んでいることを反映しています。Clear Channel Singaporeはモバイル・リターゲティングを統合したデータ対応パッケージに注力し、露出後のウェブサイト訪問数を最大12%向上させています。両オペレーターは中小企業からの追加支出を獲得するためにプログラマティック・パイプを強化しています。

Moving Wallsなどのテクノロジー中心企業は、小規模な在庫オーナーを1つの購入可能なプールに統合するデマンドサイドおよびサプライサイド・プラットフォームを提供しています。HivestackはMRT駅のスクリーンオーナーと提携し、週単位ではなくインプレッション単位での販売を行い、メディアバイヤーに柔軟な予算管理を提供しています。T-MobileによるVistar Mediaの6億米ドルの買収は、スケーラブルなDOOHテクノロジーに対するグローバルな需要を示しており、最終的にシンガポールで利用可能な機能を豊かにします。BroadsignがOutMooveを買収してローカルオペレーターに訴求するダイナミック・クリエイティブ・ツールを追加するなど、統合が続いています。

市場競争は独占コンセッションを通じても展開されています。SMRTの広告部門であるStellar Lifestyleはラッフルズ・プレイスMRTにHive Expressリテールポッドを導入し、広告主に新たなショッパー・エンゲージメント・ポイントを提供しています。Moove MediaはComfortDelGroのバス車両を活用して郊外回廊を網羅するフルラップ・キャンペーンを販売しています。データ、プログラマティック取引、大型施設の再開発が進む中、資本とテクノロジーのスケールを持つ既存事業者がシンガポールOOHおよびDOOH市場内で最も有利な立場を維持しています。

シンガポールOOHおよびDOOH業界リーダー

JCDecaux Singapore Pte Ltd

Clear Channel Singapore Pte Ltd

SPH Media Ltd

Moving Walls Pte Ltd

Vistar Media

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:T-MobileがVistar Mediaを6億米ドルで買収することに合意し、プログラマティックDOOHのリーチを拡大。

- 2025年1月:ラスベガス・サンズがマリーナ・ベイ・サンズ拡張に80億米ドルの投資を確認し、建設は2025年6月に開始。

- 2024年11月:SPH MediaがCBDの屋外メガスクリーンでBYDデンザのローンチをライブストリーミング。

- 2024年9月:Stellar LifestyleがラッフルズプレイスMRTにHive Expressベンディングポッドを開設。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、シンガポールのアウト・オブ・ホーム(OOH)およびデジタル・アウト・オブ・ホーム(DOOH)市場を、静的ビルボード、ストリートファニチャーパネル、交通機関および場所ベースのスクリーン、ならびに屋内外の公共空間でダイナミックまたはプログラマティックコンテンツを配信するコネクテッドデジタルネットワークへの有料メディア支出と定義する。数値は純粋なメディア支出を追跡するものであり、物理的な建設費、制作費、または代理店手数料は含まない。

対象外事項:映画館内広告、体験型アクティベーション、および小売店内に設置されたPOS(販売時点)スクリーンは対象外とする。

セグメンテーション概要

- タイプ別

- 静的(従来型)OOH

- デジタルOOH

- プログラマティックOOH

- その他のDOOHタイプ

- フォーマット別

- ビルボード

- ストリート・ファニチャー

- 交通広告(トランジット)

- 空港

- その他のトランジット(MRT、バス、タクシー)

- プレイスベース・メディア

- ロケーション環境別

- 屋外

- 屋内

- エンドユーザー産業別

- 自動車

- 小売・消費財

- ヘルスケア

- 銀行・金融サービス・保険

- その他のエンドユーザー

詳細な調査方法論とデータ検証

一次調査

メディアオーナーの営業責任者、メディアバイイングプランナー、および小売・モビリティ・ヘルスケア・BFSIにわたるブランドマーケターにインタビューを実施した。フィルレート、平均ループ長、現実的なプログラマティックプレミアムに関する彼らの見解は、情報ギャップの解消とデスク調査結果の整合に役立てた。

デスク調査

情報通信メディア発展庁(Infocomm Media Development Authority)、陸上交通庁(Land Transport Authority)、都市再開発庁(Urban Redevelopment Authority)、および統計局(Department of Statistics)の公式データセットを起点として、オーディエンスのモビリティ、スクリーンのゾーニング、および通貨動向のマッピングを行った。レートカードの手がかりは上場オペレーターの開示資料から得られ、主要キャンペーン量はDow Jones FactivaのニュースワイヤーおよびD&B Hooversの企業スナップショットを通じて検証した。シンガポール・アウト・オブ・ホームメディア協会(Out-of-Home Media Association of Singapore)のトレード資料および査読済みの交通量調査は、フットフォールからインプレッションへの換算係数を提供した。記載されている情報源は例示であり、データ収集、クロスチェック、および見解の明確化には他にも多数の情報源を活用した。

デスクレビューでは、地域の広告費トラッカー、LEDパネルの輸入状況を明らかにするVolzaの入札ログ、および有効耐用年数の前提を設定する前に技術的更新サイクルを判断するためのQuestelの特許データも考慮した。

市場規模の算定と予測

まず、過去のシェア変動、フットフォールトレンド、および平均CPM動向を適用して国内広告支出をOOHに配分するトップダウンアプローチでモデルを構築した。次に、スクリーン数×販売分数×価格のサンプルベースのボトムアップ積み上げにより合計値の妥当性を検証した。主要変数には、MRT乗客数、チャンギ空港旅客数、中央ビジネス地区の歩行者数、デジタルスクリーン密度、およびCPI調整済みCPMドリフトが含まれる。予測にはシナリオ分析と組み合わせた多変量回帰を使用し、民間ネットワークデータの欠損はインタビューで共有された稼働率プロキシによって補完する。

データ検証と更新サイクル

四半期ごとに、アナリストが独立した支出ベンチマークに対して分散テストを実施し、異常値を再検討するとともに、モデルを年次で更新する。規制上または インフラ上のイベントがドライバーに重大な影響を与える場合は、中間更新も行う。

MordorのシンガポールOOHおよびDOOHベースラインが信頼性を持つ理由

公表されている推計値を比較すると、各社がフォーマットバスケット、価格体系、および更新頻度を異なる形で扱っているため、顕著なギャップが存在することがわかる。

主要なギャップ要因:一部の調査では屋内スクリーンが除外されており、代理店手数料を収益に含めているものもあり、ハードウェア輸入量を用いて販売実績を検証せずに合計値を引き上げているものも見受けられる。Mordorはこれら3点すべてを調整し、毎年改訂を行っている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 194.39 M(2025年) | Mordor Intelligence | |

| USD 164 M(2025年) | 地域コンサルタントA | 屋内会場を除外し、静的なCPM平均値を適用している |

| USD 160.70 M(2022年) | 業界誌B | 映画館広告を統合しており、パンデミック後のベース更新が行われていない |

| USD 300 M(2024年) | 業界調査C | 代理店手数料およびハードウェア販売をメディア支出に加算している |

この比較は、現在の在庫、監査済み価格、および定期的に更新された変数に基づいて数値を算出することにより、Mordor Intelligenceが意思決定者に対して追跡・再現可能な、バランスのとれた透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

シンガポールOOHおよびDOOH市場の現在の価値はいくらですか?

市場は2026年に2億630万米ドルと評価され、2031年までに2億7,778万米ドルに達すると予測されています。

シンガポールOOHおよびDOOH市場で最も速く成長しているセグメントはどれですか?

交通広告が最も高い成長を示しており、2031年まで年平均成長率9.12%で拡大しています。

シンガポールOOHおよびDOOH市場におけるデジタルシェアはどのくらいですか?

デジタルOOHは2025年収益の39.60%を占め、年平均成長率8.55%で増加しています。

シンガポールのCPMが近隣都市より高い理由は何ですか?

厳格なサイト上限規制と限られたスペースが在庫を減少させる一方、富裕層オーディエンスがプレミアム価格を維持しています。

最終更新日: