建設積算ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

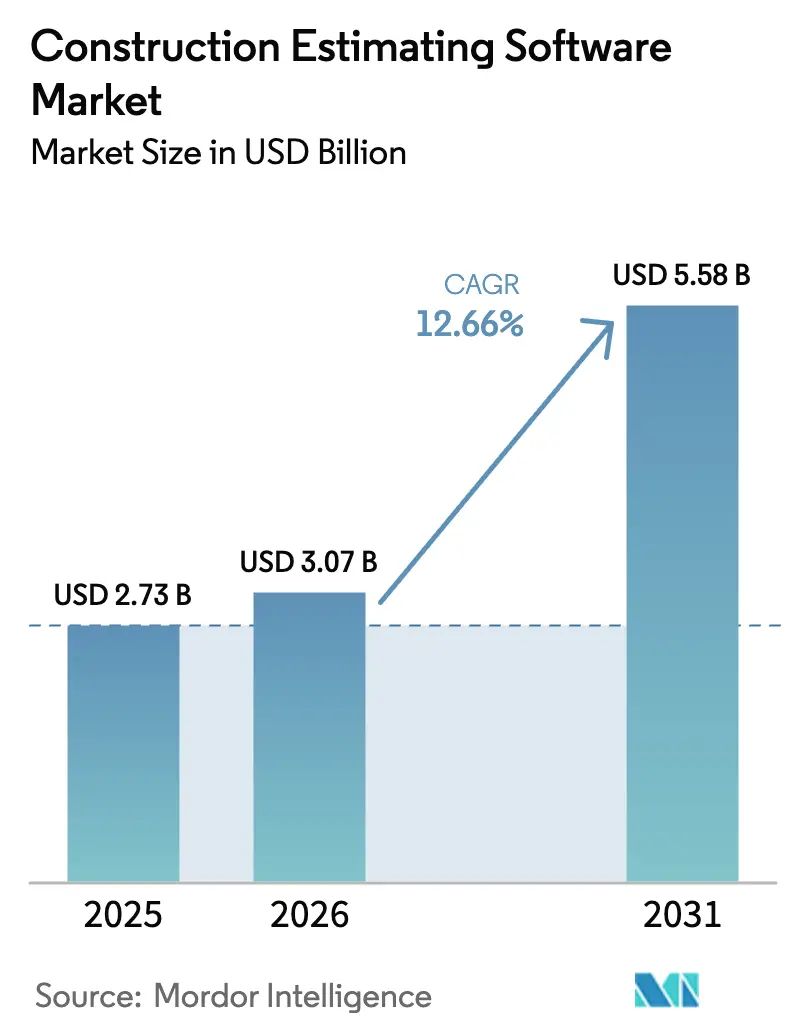

| 市場規模 (2026) | 3.07 十億米ドル |

| 市場規模 (2031) | 5.58 十億米ドル |

| 成長率 (2026 - 2031) | 12.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

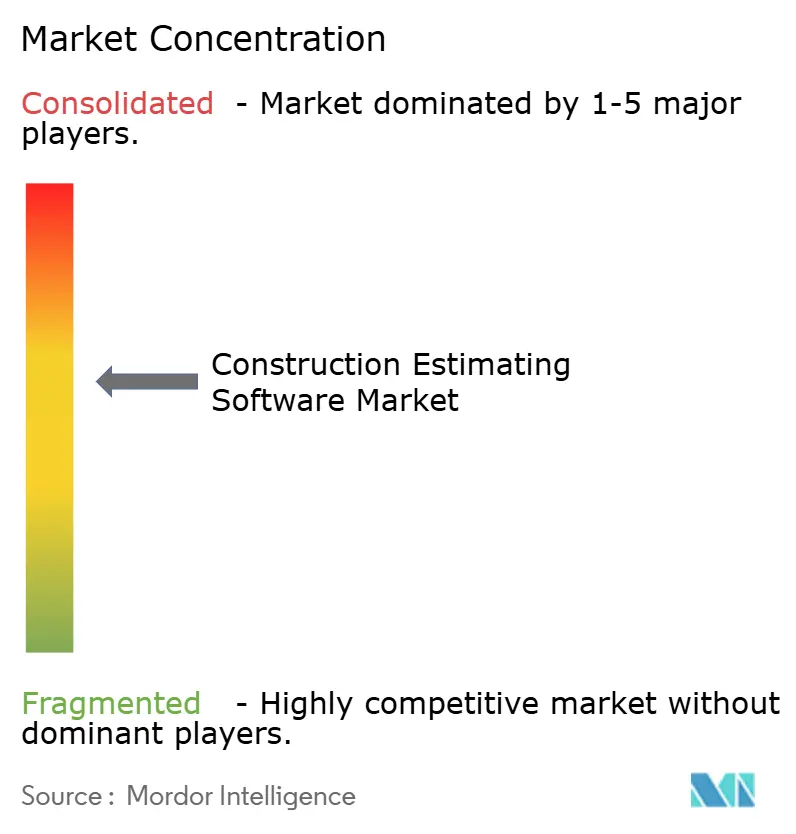

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設積算ソフトウェア市場分析

建設積算ソフトウェアの市場規模は2026年に30億7,000万米ドルと推定され、2025年の27億3,000万米ドルから成長し、2031年には55億8,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率12.66%で拡大します。世界的な建設業のデジタル化の急速な進展、資材価格の変動性の高まり、熟練労働者の不足が、精度の高いデータ豊富な入札準備の必要性を高めています。クラウドプラットフォームは、分散したプロジェクトチームが単一の情報源から作業できる環境を提供することでこの拡大を支え、AI支援のコストライブラリが予測精度を向上させ入札サイクルを短縮しています。デジタル記録に関する政府の義務化、BIM(建築情報モデリング)の普及拡大、新たなESG報告要件が、ユーザーセグメント全体にわたる需要をさらに持続させています。ベンダーはリアルタイム価格フィード、カーボンモジュール、シームレスなBIMコネクターの組み込みで対応しており、建設積算ソフトウェア市場内の競争ダイナミクスを再形成しています。

主要レポートのポイント

- 展開形態別では、クラウドソリューションが2025年の建設積算ソフトウェア市場シェアの68.14%を占め、2031年にかけて年平均成長率11.18%で成長する見込みです。

- ソリューションタイプ別では、統合プロジェクトスイートが2025年の建設積算ソフトウェア市場規模の27.05%を占め、2031年にかけて最速の年平均成長率13.32%を記録しています。

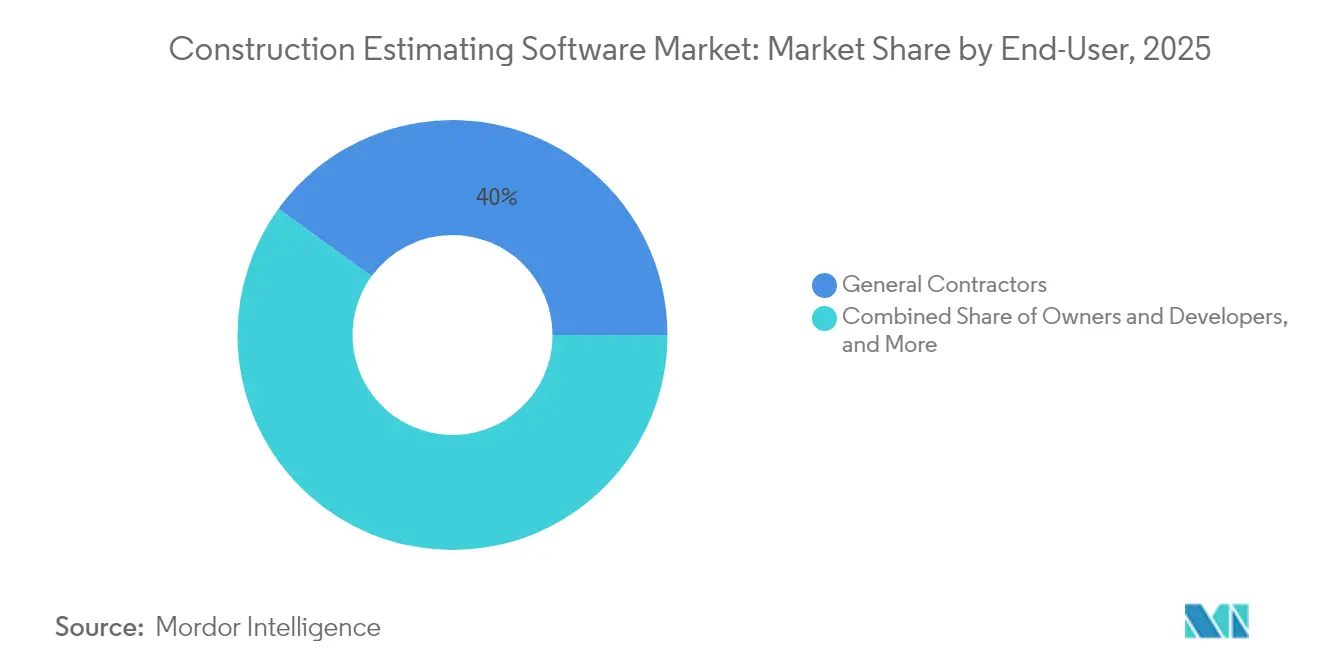

- エンドユーザー別では、総合建設業者が2025年に40.02%の収益シェアでトップとなり、専門工事業者・下請業者が2031年にかけて最高の年平均成長率10.32%を記録しています。

- 企業規模別では、大企業が2025年収益の58.05%を占める一方、中小企業は2031年にかけて年平均成長率22.74%で拡大しています。

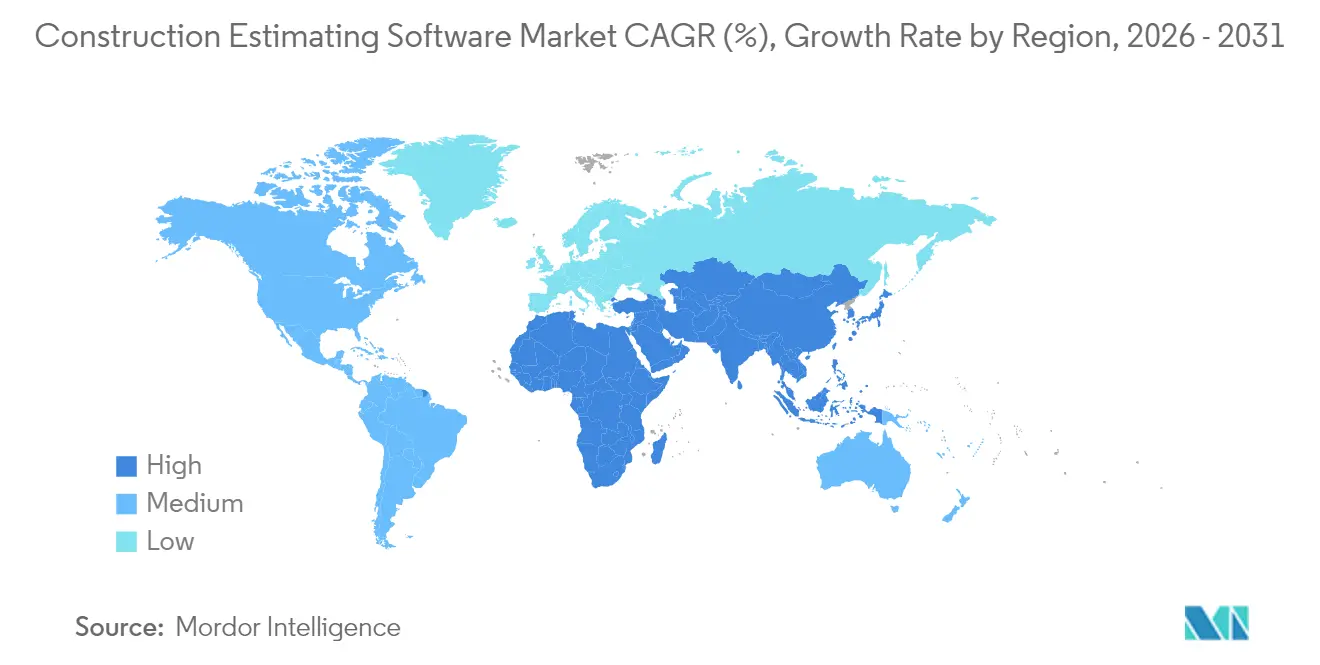

- 地域別では、北米が2025年に最大の30.98%シェアを維持し、アジア太平洋地域が年平均成長率12.46%で最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の建設積算ソフトウェア市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドベースの積算プラットフォームへのシフト | +2.8% | 世界全体、北米とEUで最も顕著 | 中期(2〜4年) |

| 入札価格精度への高い需要 | +3.2% | 世界全体、アジア太平洋地域と北米で顕著 | 短期(2年以内) |

| BIMエコシステムとの緊密な統合 | +2.1% | 北米とEUが先行、アジア太平洋地域が台頭 | 長期(4年以上) |

| デジタル記録に関する政府の義務化 | +1.9% | 北米とEU、アジア太平洋地域の一部 | 中期(2〜4年) |

| AIによる地域別コストデータベースの整備 | +1.4% | 北米とEU、その後世界へ | 長期(4年以上) |

| ESG・内包炭素積算モジュール | +0.8% | EUが先行、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドベースの積算プラットフォームへのシフト

建設業者は継続的なアップデート、複雑な数量積算に対応する弾力的なコンピューティング、そして真のリアルタイムコラボレーションを重視しています。2024年11月にTrimbleがAI自動化機能を搭載したProjectSightを無償公開したことは、クラウドシェアをめぐる競争の激化を示しています [1]Trimble、「TrimbleはAdvanced Construction Projectへのアクセスを拡大」。依然として残る障壁としては、サイバーセキュリティ認証やデータ主権規制があり、特定の公共部門プロジェクトではオンプレミスまたはハイブリッドモデルが依然として優位に立っています。

資材コスト変動の中での入札価格精度への高い需要

2024年に資材価格が急激に変動したことで、建設業者はライブデータベースの更新とシナリオプランニングが可能な入札精度ツールを優先するようになりました。AI対応プラットフォームは現在、85〜90%の価格予測精度を実現し、入札準備時間を最大40%短縮し、企業が薄い利益率を守る支援をしています。早期導入企業は、サプライヤーのパフォーマンストレンド、地域インフレ、物流上の制約を数分以内にモデル化できるようになり、急速に動く入札サイクルにおける競争力を強化していると報告しています。

BIMおよびプロジェクト管理エコシステムとの緊密な統合

BIM主導の数量積算は手動の2D手法に取って代わり、設計意図をコストに直接結びつけます。ペンシルベニア州交通局のデジタルデリバリー指令2025は州プロジェクトに3Dモデルを義務付け、相互運用可能な積算ツールへの需要を加速させています [2]ペンシルベニア州交通局、「デジタルデリバリー指令2025」、penndot.pa.gov。Autodesk Construction CloudはFY26第1四半期に8億900万米ドルの収益を記録し、BIMから積算へのワークフローに支えられた前年比20%の増加を反映しています [3]Autodesk Inc.、「Autodeskが2026会計年度第1四半期の業績を発表」、autodesk.com。ただし、依然として残るIFCデータ損失の問題により、建設業者はモデルの整合性を検証せざるを得ず、ベンダーは設計から調達に至る単一のデータスレッドを確保するクロスプラットフォームコネクターの改良を競っています。

デジタル建設記録に関する政府の義務化

規制当局はデジタル文書化への資金提供をますます結びつけています。米国一般調達局はすべての連邦マイルストーンにわたってBIM成果物を要求しています。また、デジタル技術のために米国8州に授与された1,660万米ドルの連邦補助金は、公共部門の勢いを強調しています。コンプライアンスは、CMCCなどのサイバーセキュリティ基準を統合した認定積算スイートへの固定需要を生み出し、ベンダーは使いやすさを維持しながら監査対応のデータ証跡を提供することを余儀なくされています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーツールとの相互運用性のギャップ | -1.8% | 世界全体、成熟市場で最も顕著 | 中期(2〜4年) |

| デジタル積算における人材スキル不足 | -2.1% | 世界全体、北米とEUで深刻 | 短期(2年以内) |

| クラウドにおけるサイバーセキュリティとデータ主権への懸念 | -1.2% | 地域規制の差異を伴う世界全体 | 中期(2〜4年) |

| 大規模プロジェクトにおけるAI精度の限界 | -0.9% | 世界全体、大型インフラプログラムで顕在化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーツールとの相互運用性のギャップ

米国国立標準技術研究所(NIST)は、システム間の相互運用性の低さにより米国の資本施設セクターが年間数十億ドルの損失を被っていると推定しています。クロスプラットフォームのIFC転送では、フェーズや材料のメタデータが依然として失われ、コストのかかる手動の再作業を強いられています。建設業者の約85%が、会計・ERPパッケージへのシームレスなデータフローを購入基準として挙げているにもかかわらず、多くの企業は依然として数値を書き出して再入力しており、作業の重複とエラーリスクの増大を招いています。この非効率性は、特に独自のレガシースタックを運用する企業において、建設積算ソフトウェア市場の成長勢いを抑制しています。

デジタル積算における人材スキル不足

人材不足は依然として深刻で、2024年には米国企業の94%が欠員を報告し、労働力の41%が2031年までに退職する可能性があります。技術スキルの遅れが最も顕著で、建設業者の75%がデジタルスキルをソフトウェア導入の最大の障壁として挙げており、2023年に16億米ドルがスキルアップに投資されたにもかかわらずこの状況が続いています。中小企業は正式なトレーニング予算を持たないため最も打撃を受けており、高度なモジュールの普及が制限され、建設積算ソフトウェア市場全体の拡大が鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性が加速

クラウドプラットフォームは2025年の建設積算ソフトウェア市場において支配的な68.14%のシェアを占め、2031年にかけて年平均成長率11.18%で拡大しています。この勢いは、積算担当者をハードウェアの制約から解放するサブスクリプション価格と即時スケーラビリティへの幅広い選好を示しています。このモデルは自動アップデートもサポートしており、ITのダウンタイムなしにセキュリティギャップを解消し新機能を追加します。オンプレミスシステムは厳格な政府データ規制を満たす必要があるセグメントに残存していますが、ハイブリッドアプローチが現在、ローカルデータボールトとクラウド分析を組み合わせてコンプライアンスとパフォーマンスのバランスを取っています。ハイブリッドオーケストレーションを習得したベンダーは、建設積算ソフトウェア市場における成長を守りながら対応可能な顧客基盤を拡大しています。

クラウドの急増により、現場のIoTセンサーからの継続的なデータ収集も可能となり、リアルタイムのコストダッシュボードに情報が供給されています。これらのフィードがAIモデルを充実させるにつれ、入札精度が向上し変更指示のリスクが低下します。建設積算ソフトウェア業界は、チームが超過が発生する前に対応できるよう、予測アラートをダッシュボードに組み込むことで対応しています。予測期間にわたって、クラウドの普及は5Gカバレッジとエッジ処理が大型モデルアップロードのレイテンシを低下させるにつれ、特にレガシーのクライアントサーバー展開をニッチな地位に追いやる見込みです。

ソリューションタイプ別:統合スイートが統合を推進

統合プロジェクトスイートは2025年に27.05%のシェアを占め、2031年にかけて最速の年平均成長率13.32%を実現しています。このトレンドは、重複したデータ入力を必要とする断片化したポイントソリューションへの建設業者の不満を反映しています。フルスタックスイートは、数量積算、コストデータベース、入札管理、プロジェクト管理を単一のサインオンと単一のデータモデルの下に統合し、手動入力エラー率を低下させ承認を加速させます。これらのスイート内のコストライブラリは地域フィードを使用して毎晩更新され、入札を市場状況に合わせ続け、建設積算ソフトウェア市場の粘着性を強化しています。

数量積算・見積モジュールは最大の個別収益シェアを維持していますが、その価値は下流の支払いワークフローも処理するスイートにバンドルされることで高まっています。AutodeskによるPayappsの買収はこの収束を示しており、キャッシュフロー管理が初期の入札精度と同様に重要になりつつあることを示しています。その結果、新規参入者はオープンAPIで差別化を図り、クライアントがそれ以外は統一されたコスト基盤にベストオブブリード会計または現場実行ツールを接続できるようにしています。

エンドユーザー別:専門工事業者がデジタルトランスフォーメーションを推進

総合建設業者は2025年収益の40.02%でトップとなりましたが、専門工事業者・下請業者は年平均成長率10.32%で急成長セグメントとなっています。SaaS価格の普及により、かつて中小規模の専門工事会社がエンタープライズグレードの分析を活用することを妨げていた資本障壁が取り除かれています。屋根工事、電気工事、機械設備の下請業者は現在、AI駆動のアセンブリを活用して多数の小規模プロジェクトの入札を迅速に調整し、建設積算ソフトウェア市場の民主化を活用しています。

オーナーとデベロッパーも、第三者入札の検証と実現可能性分析のために積算ソフトウェアを採用しています。積算士はマルチプロジェクトベンチマークダッシュボードを活用し、建築家は初期設計段階で組み込みのカーボンモジュールを参照しています。これらのユースケースの拡大は、建設積算ソフトウェア業界が単一の積算担当者ペルソナではなく、バリューチェーン全体に対応するようになったことを証明しています。

企業規模別:中小企業が採用急増をリード

大企業は2025年収益の58.05%を占めていますが、中小企業は2031年にかけて顕著な年平均成長率22.74%を記録しています。この傾向は、グリーンフィールドのIT環境を持つ中小企業がレガシーの制約を回避し、数週間以内にクラウドスイートを展開できることを示しています。ベンダーはスターターブラン、無料トライアル、設定時間を大幅に短縮するローコードテンプレートライブラリを提供しています。その結果、中小企業に帰属する建設積算ソフトウェア市場規模は急激に拡大し、大手建設業者とのデジタルデバイドが縮小する見込みです。

大企業は依然として積算アウトプットを企業ERPやリスクダッシュボードに組み込むカスタム統合を活用していますが、組織的な変革管理の課題に苦しんでいます。先進的なCIOは、熟練した積算担当者とデータサイエンティストを組み合わせた部門横断チームを編成し、広範な過去のコストアーカイブから価値を引き出しています。長期的には、この結果として生まれる洞察のループが生産性を向上させながら、建設積算ソフトウェア市場における既存企業のシェアを守るはずです。

地域分析

北米は2025年に30.98%のシェアを維持し、成熟したベンダーエコシステム、早期のBIM義務化、デジタルファーストインフラへの一貫した政府資金によって支えられています。米国8州への1,660万米ドルの連邦補助金は継続的な勢いを示していますが、スキル不足がプラットフォーム展開のペースを制限しています。カナダとメキシコは、公共調達機関がデジタル文書化プロトコルを正式化するにつれて安定した成長を寄与しており、建設積算ソフトウェア市場における準拠スイートへの地域需要を強化しています。

アジア太平洋地域は2031年にかけて年平均成長率12.46%で最も急成長している地域であり、中国、インド、インドネシアの大規模インフラパイプラインによって推進されています。政府プログラムはスマートシティと透明な調達を重視しており、多フェーズ開発にわたるコスト追跡のためのクラウド積算ソリューションを実用的な選択肢としています。日本と韓国の建設業者は5D BIMの限界を押し広げており、スケジュールとコストを統合モデルでカバーする緊密な統合を求めています。スマートフォンの普及が進むにつれ、モバイルファーストのインターフェースが現場エンジニアの間で支持を集め、建設積算ソフトウェア市場全体のユーザーベースを拡大しています。

欧州は、公共プロジェクトへのBIM義務的使用と厳格なカーボン報告規則に支えられて安定した成長を示しています。ドイツの交通省は連邦道路・鉄道への完全BIMを段階的に導入し、英国はレベル2 BIMフレームワークの下で2025年までにプロジェクト納期を50%短縮することを目標としています。ベンダーは内包炭素計算機の組み込みを競い、EUタクソノミーの開示要件を満たしています。南欧と北欧諸国もこれに追随し、入札検証サイクルを短縮し国境を越えたプロジェクトを予算内に収めるベストプラクティスを採用しています。中東とアフリカでは新興需要が見られ、アラブ首長国連邦とサウジアラビアは大型プロジェクトを活用して、現地データ法に準拠した統合積算・調達プラットフォームを必要とするグローバルサプライヤーを誘致しています。

競争環境

建設積算ソフトウェア市場は適度に集約されていますが、M&A活動が引き続き競争環境を圧縮しています。Procoreのようなリーダーは、95%の総収益維持率を活用して隣接モジュールをクロスセルし、エンドツーエンドの機能を拡張しています。収益拡大は、材料価格の変動を予測しスコープのギャップを即座に検出するAIにかかっており、コストデータを実用的なインテリジェンスに変換しています。

中堅プレーヤーは、オフサイト木材や重土木インフラなどのニッチな垂直市場における深みで差別化を図り、しばしばBIMスペシャリストと提携してコマーケティングバンドルを形成しています。RIB Softwareと2050 Materialsのアライアンスは、コストデータとともにカーボン指標を提供し、ESGを重視する建設業者に対応しています。このようなパートナーシップは、汎用プロバイダーが複製することが困難なデータの堀を生み出し、建設積算ソフトウェア市場内の競争的緊張を維持しています。

スタートアップは、モバイルファーストのワークフローと、控えめなハードウェアでもスムーズに動作するブラウザネイティブの3Dビューアで既存企業に挑戦しています。一部は言語ローカライゼーションと地域コストデータベースが依然として不十分な新興市場に焦点を当てています。既存企業は開発者マーケットプレイスで対抗し、サードパーティが確立されたプラットフォーム上にニッチなアドオンを構築できるようにしています。見通し期間にわたって、成功はオープンAPI、堅牢なセキュリティフレームワーク、予測分析を調和させる能力にかかっており、相互運用性を犠牲にすることなく顧客ロックインを確保することが求められます。

建設積算ソフトウェア業界リーダー

Procore Technologies, Inc.

Autodesk, Inc.

Oracle Corporation

Trimble Inc.

RIB Software

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ReconstructはNemetschek Groupから戦略的投資を受け、資本資産管理向けのAI駆動ビジュアルリアリティデジタルツインを拡大しました。

- 2025年2月:Kahuaは、長期的な資産パフォーマンスを中心に引き渡しデータを再編成する資産中心のプロジェクト管理プラットフォームを立ち上げました。

- 2024年12月:Valsoft CorporationはBuildsoftを買収することで建設ソフトウェアのフットプリントを拡大し、継続的なロールアップ活動を示しました。

- 2024年12月:hsbcadはMaguar Capitalから過半数の投資を確保し、Autodesk Revit統合に対応したオフサイト木材ソフトウェアの加速を図りました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、建設積算ソフトウェア市場を、図面またはBIMモデルを数量積算、コストデータベース、建築・インフラプロジェクトの入札提案に変換するライセンスアプリケーションと定義しており、ソリューションがクラウドまたはオンプレミスのいずれに存在するかを問いません。

調査範囲の除外:スタンドアロンのスプレッドシートテンプレート、組み込みの積算エンジンを持たない汎用プロジェクト管理スイート、および一回限りの社内スクリプトは本レビューの対象外です。

セグメンテーション概要

- 展開形態別

- クラウド

- オンプレミス

- ソリューションタイプ別

- 数量積算・見積

- 入札管理

- コストデータベースと分析

- 統合プロジェクトスイート

- エンドユーザー別

- 総合建設業者

- 専門工事業者・下請業者

- オーナーとデベロッパー

- 建築家とエンジニア

- コストコンサルタント・積算士

- 企業規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、湾岸地域、アジア太平洋地域の積算士、地域建設業者、ソフトウェアプロダクトマネージャー、クラウドリセラーにインタビューを実施しました。短いウェブ調査により、デジタルで準備された入札と手動で準備された入札の割合を測定し、採用率とアップグレードサイクルを精緻化しました。

デスクリサーチ

米国国勢調査局の建設工事出来高統計、ユーロスタットの建築許可、カナダ統計局の投資データなどの公開指標から始めました。次に、米国総合建設業者協会と英国王立建設学会からの業界団体の洞察と組み合わせました。Questelを通じて提供された特許分析により、新興のAI価格設定モジュールが特定され、サプライヤーの価格表と10-Kにより平均シート単価が把握されました。Dow Jones Factiva のニュースアーカイブとTenders Infoからの入札フィードにより、35カ国にわたる採用イベントを追跡しました。記載されている情報源は当社のアプローチを示すものであり、データ確認には多数の追加フィードが活用されました。

市場規模算定と予測

トップダウンモデルは国内建設生産高を支出プールに変換し、企業規模、展開タイプ、地域によって異なる採用率とシートあたり支出係数を適用します。ライセンスシートの選択的なサプライヤーロールアップがボトムアップの確認を提供し、合計を調整します。主要変数には、住宅・非住宅着工件数、クラウド普及率、平均サブスクリプション価格、入札量、BIM使用率が含まれます。専門家コンセンサスに支えられた多変量回帰が2025〜2030年の結果を予測し、シナリオ分析が材料価格ショックをストレステストします。サプライヤーデータのギャップは、インタビュー中に収集した中央値価格帯で補完されます。

データ検証と更新サイクル

アウトプットは分散スクリーニング、シニアアナリストレビュー、ピアサインオフを経ます。モデルは毎年更新され、規制、主要なM&A、または5%を超える価格変動が再接触ラウンドを引き起こす場合は中間更新が行われます。公開前の最終確認により、クライアントが最新の見解を受け取ることを確保しています。

Mordorの建設積算ソフトウェアベースラインが信頼性を持つ理由

企業が異なる範囲、価格前提、更新頻度を選択するため、公開値はしばしば乖離します。これは、Mordor Intelligenceの厳格な変数選択と年次フィールドワークが数値を現実に合わせ続けるところです。

他の出版社がオンプレミスライセンスを省略したり、均一な価格ポイントを適用したり、新鮮なインタビューなしに過去のCAGRを延長したりする場合に主要なギャップが生じます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップの要因 |

|---|---|---|

| 27億3,000万米ドル | ||

| 16億1,000万米ドル | 地域コンサルタントA | サブスクリプションライセンスのみをカウントし、オンプレミス販売を無視 |

| 15億6,000万米ドル | 業界誌B | アーカイブファイリングに依存し、現在のインタビューなし、単一のインフレ係数 |

| 12億9,000万米ドル(2024年) | 業界団体C | 建設業者のシートのみを追跡し、建築家とオーナーのユーザーを除外 |

これらの対比は、サプライヤーロールアップと年次インタビューで裏付けられた当社のブレンドトップダウンモデルが、意思決定者が自信を持って再現できる均衡のとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

建設積算ソフトウェア市場の現在の規模はどのくらいですか?

市場は2026年に30億7,000万米ドルと評価されています。

建設積算ソフトウェア市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率12.66%で拡大し、2031年までに55億8,000万米ドルに達する見込みです。

どの展開モデルが市場をリードしていますか?

クラウド展開が2025年収益の68.14%を占め、最速の年平均成長率11.18%を維持しています。

なぜ専門工事業者は積算ソフトウェアを急速に採用しているのですか?

SaaS価格、シンプルなオンボーディング、競争圧力が専門工事業者のデジタル化を促進し、このセグメントに2031年にかけて年平均成長率10.32%をもたらしています。

ソフトウェアのより広い採用に対する主な障壁は何ですか?

レガシーツールとの相互運用性のギャップと、デジタルスキルを持つ積算担当者の不足が主な制約として残っています。

この建設積算ソフトウェア市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年の建設積算ソフトウェア市場規模は27億3,000万米ドルと推定されました。本レポートは建設積算ソフトウェア市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年の建設積算ソフトウェア市場規模を予測しています。

最終更新日: