日本データセンター建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 予測データ期間 | 2026 - 2032 |

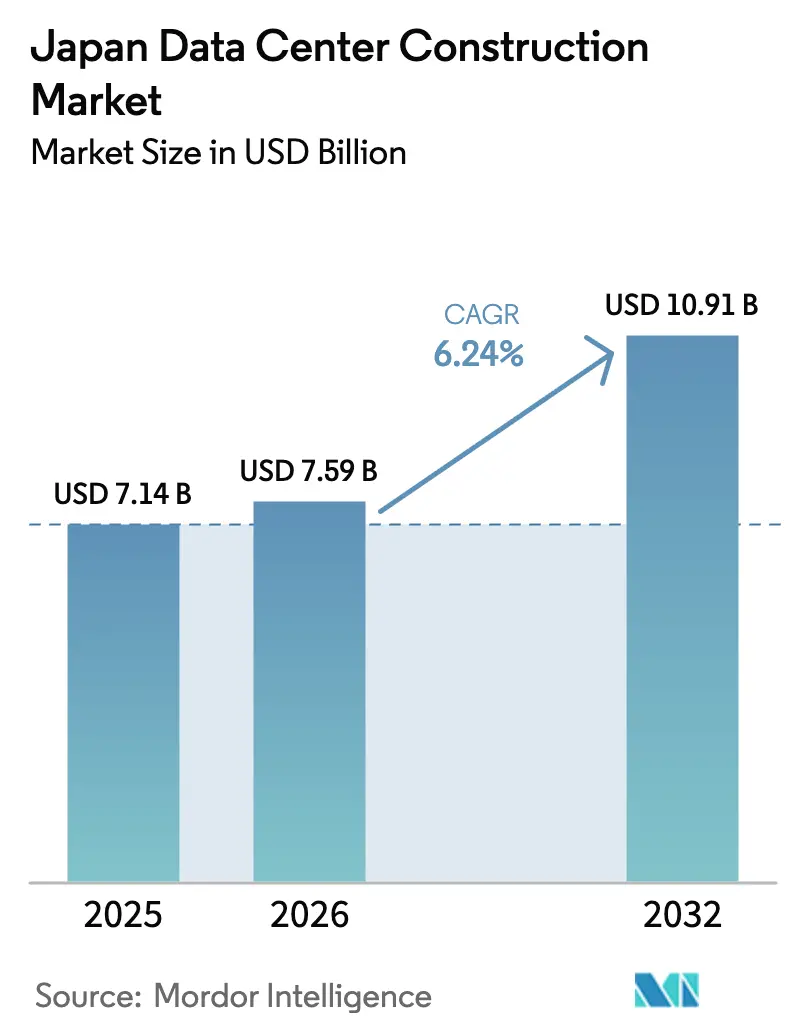

| 基準年の市場規模 (2025) | 7.14 十億米ドル |

| 市場規模 (2026) | 7.59 十億米ドル |

| 市場規模 (2032) | 10.91 十億米ドル |

| 成長率 (2026 - 2032) | 6.24% CAGR |

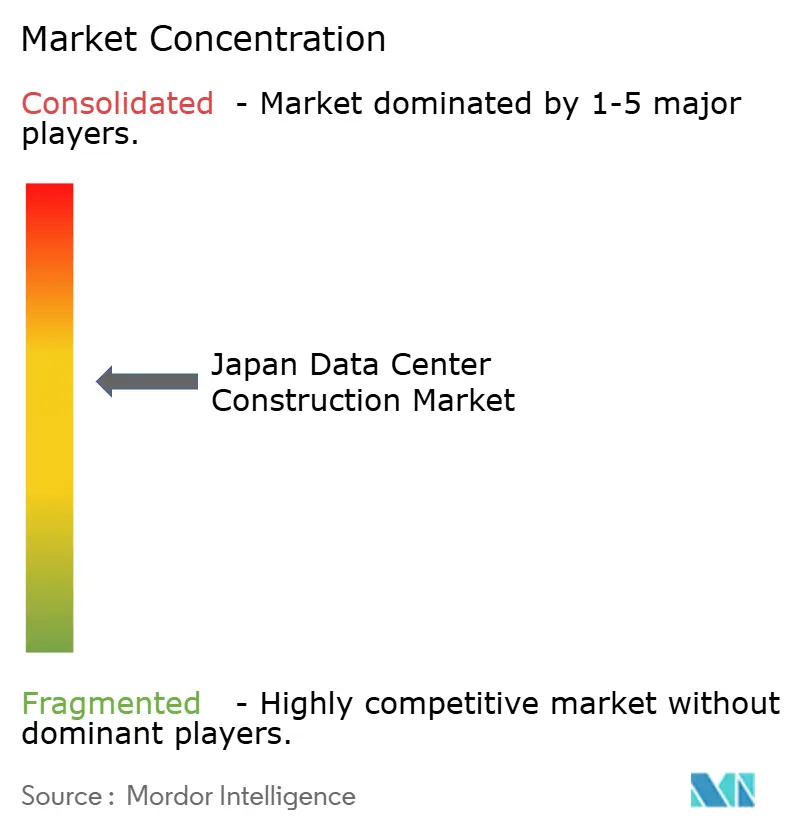

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本データセンター建設市場分析

日本のデータセンター建設市場規模は、2025年の71億4,000万米ドルから2026年には75億9,000万米ドルへと成長し、2026年から2032年にかけての年平均成長率(CAGR)6.24%で2032年には109億1,000万米ドルに達すると予測されています。ハイパースケール投資の加速、ソブリンクラウドへの義務付け、エッジコンピューティングの展開拡大により、大型プロジェクトのパイプラインが維持される一方、耐震工学の専門知識と液冷技術の革新が競争優位性を高めています。日本不動産投資信託(J-REIT)からの安定した資本流入と、経済安全保障推進法に基づく補助金が、国内オペレーターにとっての資金調達上の制約を緩和し続けています。関西電力をはじめとする電力会社による送電網の増強計画は電力供給リスクを軽減し、高電圧配電設計がGPU集約型ホールを支えています。しかし、熟練労働者の不足と地価の高騰が建設ペースを抑制しており、各企業はコスト管理のためモジュール設計や地方都市サイトの活用を推進しています。オペレーターは料金変動リスクから利益率を守るため再生可能エネルギーの電力購入契約(PPA)を積極的に導入しており、豊富なグリーンエネルギーを持つ北日本地域へのシフトが強化されています。

主要レポートポイント

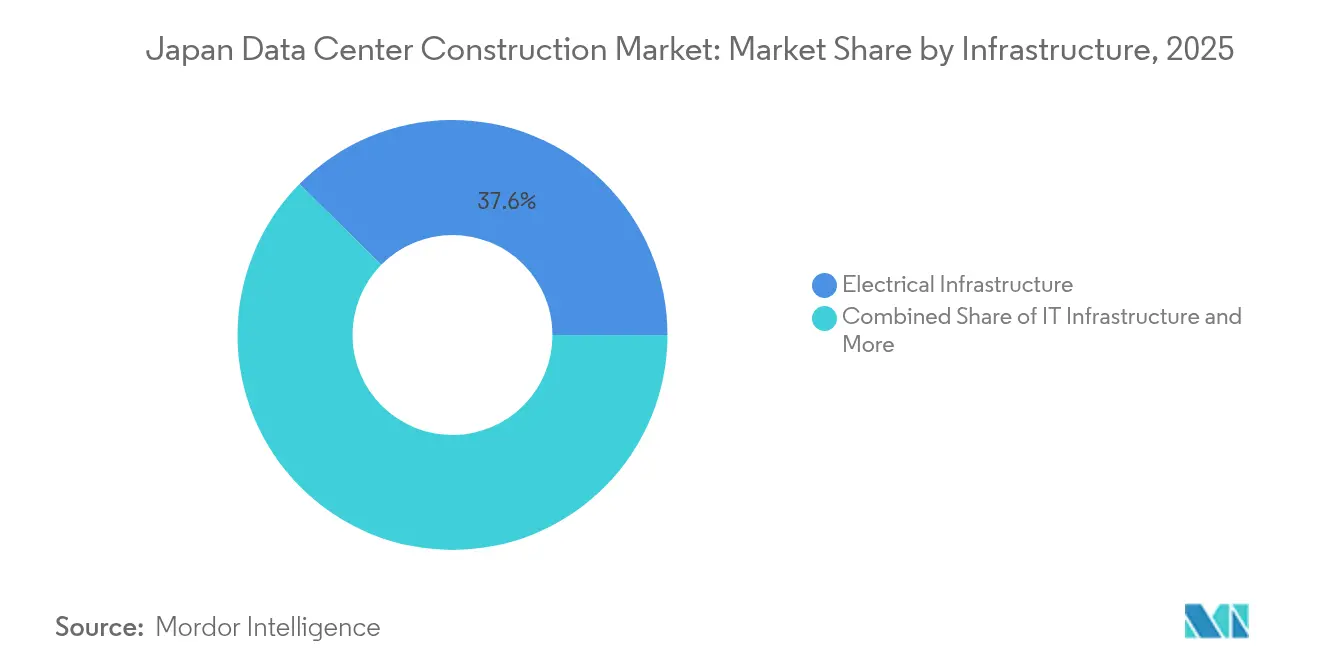

- インフラ別では、電気システムが2025年の日本データセンター建設市場において37.62%のシェアでトップとなり、サービスは2032年にかけて8.05%のCAGRを記録すると予測されています。

- ティア規格別では、ティアIII施設が2025年の日本データセンター建設市場シェアの56.42%を占め、ティアIVサイトは2032年にかけて8.43%のCAGRで成長すると予想されています。

- エンドユーザー産業別では、ITおよび通信が2025年の日本データセンター建設市場規模の47.65%を占め、医療・ヘルスケアは2026年から2032年にかけて8.01%のCAGRで拡大すると予測されています。

- データセンタータイプ別では、コロケーションが2025年の売上の55.35%を占め、エッジまたはモジュール型建設は予測期間中に7.68%のCAGRで推移する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本データセンター建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウド、AI、ビッグデータワークロードの加速 | +1.8% | 関東・関西に焦点を当てたグローバル展開 | 中期(2〜4年) |

| ハイパースケールキャンパスの建設 | +1.5% | 関東・関西、九州への拡大 | 短期(2年以内) |

| ソブリンクラウドおよびデータレジデンシー規制 | +1.2% | 全国規模、政府部門の先行企業 | 長期(4年以上) |

| 5G主導のエッジデータセンター需要 | +0.9% | 東京・大阪を超えた地方都市の成長 | 中期(2〜4年) |

| J-REITの資本流入 | +0.7% | 関東・関西、一部の地方都市市場 | 短期(2年以内) |

| 免震技術 | +0.4% | 全国規模、地震多発地域を優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド、AI、ビッグデータワークロードの加速

生成AIプロジェクトの拡大によりラック密度が100kW超に上昇し、電力需要が最大20%増加するため、オペレーターは液体浸漬冷却システムへの移行を迫られています。[1]SoftBank Corp.、『北海道苫小牧AIデータセンターの建設開始』、SoftBank、softbank.jp ソフトバンクの300MWの苫小牧キャンパスは新たな規模の基準を示しており、再生可能エネルギー100%の実現を目指しています。さくらインターネットなどのGPUクラウドプロバイダーは2025年に476.3%の利益増を記録しており、旺盛な需要を裏付けています。国内石油大手の出光興産は浸漬冷却用流体を供給しており、冷却電力を90%削減することで、持続可能なAIインフラのためのローカルバリューチェーンを確立しています。

米国および国内大手によるハイパースケールキャンパスの建設

AWSは2027年までに2兆2,600億円の投資を計画しており、年間30,500人の雇用創出と5兆5,700億円のGDP効果をもたらします。[2]Amazon Web Services、『AWSは2027年までに2兆2,600億円を日本のクラウドインフラに投資予定』、Amazon、press.aboutamazon.com オラクルの80億米ドル計画は、東京・大阪のデータ主権クライアントを中心としています。国内では、KDDIとシャープの提携がアジア最大のクラウドキャンパスの開設を目指しており、EdgeConneXは大阪においてAIクラスターに対応する140MWの展開を進めています。これらの複数年にわたるプログラムは建設受注残を下支えし、熟練した建設会社をめぐる競争を激化させています。

ソブリンクラウドおよびデータレジデンシー規制

経済安全保障推進法は、2024年に5つの国内クラウド建設に向けて725億円を割り当て、機密データセットに対する国家管理を強化しています。[3]経済産業省、『経済安全保障推進法に基づくクラウドプログラムの安定供給確保計画の認定』、経済産業省、meti.go.jp ISMAPなどの認証スキームは、セキュリティゾーニングと運用レジリエンスに関する厳格な設計基準を設けており、施設をティアIV仕様へと誘導しています。国内プロバイダーが現在供給しているベースラインクラウドサービスは全体の30%にとどまっており、コンプライアンス審査を通過できる企業には拡大の余地があります。

地方都市における5G主導のエッジデータセンター需要

NTTコミュニケーションズのローカル5Gサービスタイプ D は、公衆5Gを企業キャンパスへ拡張し、地方都市においてエッジノードの需要を喚起しています。日本のデータセンター建設市場の参加者は、スマート工場クラスター近傍に1〜5MWのモジュール型サイトを展開し、10ミリ秒未満のレイテンシを確保しています。インターネットイニシアティブジャパンのエッジ展開は、地域マイクロハブと東京・大阪のハイパースケールコアを組み合わせたハイブリッドアーキテクチャのトレンドを後押ししています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 送電網の電力ボトルネックと料金高騰 | -1.4% | 全国規模、関東・関西で特に深刻 | 短期(2年以内) |

| ティアIII/IV認定機械・電気・配管(MEP)技術者の不足 | -1.1% | 全国規模、都市圏で特に深刻 | 中期(2〜4年) |

| 環境許認可と地域住民の反発 | -0.8% | 東京・千葉・神奈川回廊の都市部 | 中期(2〜4年) |

| 関東圏での地価上昇 | -0.6% | 東京中心市場と周辺都県 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

送電網の電力ボトルネックと電力料金の急騰

関西電力は2026年から、新たなキャンパスに対応する4つの変電所に1,500億円超を投資する予定です。オペレーターは長期の系統接続待ちと、北海道が最も高く北陸が最も安いという料金格差に直面しています。液冷化によって電力消費が過去の水準を超えるなか、高コストが利益率を圧迫しています。一部の企業は再生可能エネルギーのPPAを締結したり、自家発電設備を導入してリスクをヘッジしています。

ティアIII/IV認定機械・電気・配管(MEP)技術者の不足

建設業の労働者数は過去10年間で20%減少し、483万人となり、そのうち36%が55歳以上です。2020年以降の賃金上昇率は16%に達し、法定時間外労働の上限規制もプロジェクトスケジュールを圧迫しています。高電圧配電、液冷マニホールド、免震基礎といった複雑な工事には希少なスキルセットが求められるため、EPC企業は訓練アカデミーやデジタルツインへの投資により、限られた専門人材の能力を最大限に活用しようとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラ別:サービス加速を背景にした電気インフラの優位性

電気インフラは2025年の売上の37.62%を占め、高電圧開閉装置とバスウェイの増強により日本のデータセンター建設市場シェアを牽引しています。サービスは相対的に小規模ながら、耐震工学、浸漬冷却設計、AIワークロードレイアウト最適化に対するプレミアムが支払われることから、2032年にかけて8.05%のCAGRを達成すると予測されています。キヤノンITソリューションズの東京西部サイトは100kVAの液冷ラックに対応しており、ハイブリッド冷却統合の実例となっています。2021年以降の建設資材価格が21〜24%上昇したことで、各企業はモジュール化建設と電力室のプレファブリケーションによる納期短縮を推進しています。

サービス分野における日本データセンター建設市場規模の拡大は、生成AIの急速な普及に伴うキャパシティプランニング、試運転、改修コンサルティングへの需要を反映しています。機械インフラは誘電性流体とダイレクトチップ冷却へと進化する一方、ITインフラはエンタープライズクラウド移行にもかかわらず、GPUサーバーの安定した受注を維持しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

ティア規格別:ティアIIIの安定性とティアIVの革新性

ティアIII施設は2025年の日本データセンター建設市場シェアの56.42%を維持しており、コストバランスを重視するエンタープライズおよびコロケーションテナントに支持されています。ティアIVプロジェクトは件数こそ少ないものの、ハイパースケールオペレーターがAIモデルのトレーニングを中断なく実施するための高い資本集約度を受け入れていることから、2032年にかけて8.43%のCAGRで拡大しています。Obayashi Corporationは地震多発地域でのティアIVの稼働率確保に向け、アクティブ免震装置と超高強度鋼を導入しています。

ティアIV建設における日本データセンター建設市場規模は、地価の高さが高密度・高可用性設計を正当化する東京・大阪回廊に集中しています。ティアIおよびティアIIの既存サイトは、より高い耐障害性を求めるテナントがクラウドプラットフォームへワークロードを移行するにつれて縮小傾向にあります。

データセンタータイプ別:コロケーションの成熟とエッジの革新

コロケーションは2025年の売上の55.35%を維持しており、ニュートラルな相互接続性とアウトソーシング運営をエンタープライズに提供しています。エッジおよびモジュール型サイトは、レイテンシ要件の厳しい5G、拡張現実(AR)、自動運転車のユースケースに牽引され、2032年にかけて7.68%のCAGRを記録しています。Getworksのような企業は再生可能エネルギーを電源とするコンテナ型モジュールルームを展開し、地方都市におけるポップアップ型キャパシティの柔軟性を高めています。

日本データセンター建設市場におけるエッジプロバイダーのシェア拡大は、10ミリ秒未満のレイテンシ要件とローカルデータ処理に関する法規制を背景としています。ハイパースケール自社建設は継続されているものの、主要な電力変電所ノード周辺への集中が続いており、未開拓の都道府県ではモジュール型専業業者に機会が残されています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー産業別:ITおよび通信のリーダーシップとヘルスケアの加速

ITおよび通信企業は5Gの展開と継続的なデータトラフィックの増大を背景に、2025年の売上の47.65%を占めました。医療・ヘルスケアは最も急成長する受注分野となっており、病院の電子カルテ化と富岳スーパーコンピューターネットワークと連携したAI診断の導入により、8.01%のCAGRで拡大しています。金融サービスのクライアントはソブリンクラウドへの準拠を求め、関東に大規模な拠点を維持しています。

医療・ヘルスケア分野が開拓する日本データセンター建設市場規模には、医療データプライバシー規程と気圧ゾーニングを満たす専用スイートが含まれます。政府・防衛プロジェクトはクラウドファースト方針のもとで拡大しており、製造業や小売業はIoTアナリティクス向けのエッジノードを展開しています。

地域分析

関東は金融センター、政府機関、アジア最大級のインターネットエクスチェンジへの近接性を背景に、2025年において最大のシェアを確保しました。東京のキャパシティは今後5年以内に倍増すると予測されていますが、地価の高騰や江東区における新たな120日前予告ルールが開発の障壁を高めています。オペレーターは既存キャンパスの高密度化と、近隣の千葉・茨城における長期的な土地の確保で対応しています。

関西は第2位の地位を占め、EdgeConneXの大阪140MWキャンパスとCapitaLandの7億米ドルプロジェクトにより、今後最も急速な成長が見込まれます。関西電力の送電網投資は歴史的な電力ボトルネックを解消し、割高な関東サイトと比較した同地域の魅力を高めています。エクイニクスの大阪第4データセンターは、国際ハブとしての同エリアの成熟を裏付けています。

北海道・東北などの北日本の都道府県は、冷涼な気候と再生可能エネルギーを活用してPUEを低減できる戦略的なAI立地として台頭しています。ソフトバンクの300MW苫小牧サイトは、従来の集積地以外でのメガスケール建設へのシフトを体現しています。中部は自動車クラスターへの近接性を求める製造業クライアントに対応し、九州・沖縄はスマート港湾や物流におけるIoTを支えるエッジノードとして注目を集めています。

競合状況

日本のデータセンター建設市場は中程度の分散状態にあり、38のオペレーターが175の稼働施設を運営しています。国内建設大手のObayashi Corporation、Taisei Corporation、Kajima Corporation、Shimizu Corporationが耐震工学プロジェクトを受注する一方、国際的なコロケーションリーダーであるDigital RealtyとEquinixがマルチテナント型ホールを拡張しています。AWSやOracle、Googleなどのハイパースケールユーザーは液冷技術専業企業へのデザインビルド契約を増加させています。

競争力学は免震および浸漬冷却システムに関する特許ポートフォリオを軸に展開しており、先行者にコストおよびコンプライアンス上の優位性をもたらしています。J-REIT機関は財務的な側面を加え、ブラウンフィールドやシェルレディ資産への迅速な資本再循環を可能にしています。地方都市戦略とモジュール型展開は、関東の地価上昇を回避したい中小規模の参入企業にとって未開拓の余地を提供しています。

ESRとCloudHQの20億米ドルキャンパス提携などの戦略的アライアンスは、土地所有者のリーチとデータセンター運営ノウハウを融合させたジョイントベンチャー形態の増加を示しています。エッジプラットフォームプロバイダー(地域電力購入契約とプレファブリケーションツールセットを保有するもの)へのM&Aの関心が高まっています。

日本データセンター建設産業のリーダー企業

Daiwa House Industry Co., Ltd.

HIBIYA ENGINEERING,Ltd.

Obayashi Corporation

Kajima Corporation

Fuji Furukawa Engineering and Construction

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:EdgeConneXが大阪に140MWのAIデータセンターを建設する計画を発表。

- 2025年1月:ESRとCloudHQが日本において複数棟からなるキャンパスのための20億米ドルのジョイントベンチャーを設立。

- 2025年1月:AWSが2027年までの2兆2,600億円投資プログラムを確認。

- 2025年1月:NTT DATAが主要な日本向け配分を含む、世界規模の建設に100億米ドル超を計上。

日本データセンター建設市場のレポート範囲

データセンター建設とは、データセンター施設を建設するために用いられる物理的なプロセスの総体です。建設基準とデータセンターの運用環境要件を連携させるものです。

日本のデータセンター建設市場は、インフラ別に電気インフラ(配電ソリューション(PDU、切換開閉器、開閉装置、配電盤および部品、その他の配電ソリューション)、電力バックアップソリューション(UPSおよび発電機)、サービス(設計・コンサルティング、インテグレーション、サポート・保守))、機械インフラ(冷却システム(浸漬冷却、ダイレクトツーチップ冷却、リアドア熱交換器、インロウおよびインラック冷却、ラック、その他の機械インフラ))、一般建設に区分されます。ティアタイプ別では、ティアIおよびII、ティアIII、ティアIVに区分されます。エンドユーザー別では、銀行・金融サービス・保険、ITおよび通信、政府・防衛、医療・ヘルスケア、その他のエンドユーザーに区分されます。市場規模と予測は、上記のすべてのセグメントについて金額ベース(米ドル)で提供されます。

| 電気インフラ | 配電ソリューション | 配電ユニット(PDU) |

| 開閉装置 | ||

| その他 | ||

| 電力バックアップソリューション | 無停電電源装置(UPS) | |

| 発電機 | ||

| 機械インフラ | 冷却システム | 液体ベース冷却 |

| 空気ベース冷却 | ||

| ラックおよびキャビネット | ||

| その他の機械インフラ | ||

| ITインフラ | サーバー | |

| ストレージ | ||

| その他のITインフラ | ||

| 一般建設 | ||

| サービス | 設計・コンサルティング | |

| インテグレーション | ||

| サポート・保守 | ||

| ティアIおよびII |

| ティアIII |

| ティアIV |

| コロケーションデータセンター |

| ハイパースケール・自社建設型データセンター |

| その他(エンタープライズ・エッジ・モジュール型) |

| 銀行・金融サービス・保険 |

| ITおよび通信 |

| 政府・防衛 |

| 医療・ヘルスケア |

| その他のエンドユーザー |

| インフラ別 | 電気インフラ | 配電ソリューション | 配電ユニット(PDU) |

| 開閉装置 | |||

| その他 | |||

| 電力バックアップソリューション | 無停電電源装置(UPS) | ||

| 発電機 | |||

| 機械インフラ | 冷却システム | 液体ベース冷却 | |

| 空気ベース冷却 | |||

| ラックおよびキャビネット | |||

| その他の機械インフラ | |||

| ITインフラ | サーバー | ||

| ストレージ | |||

| その他のITインフラ | |||

| 一般建設 | |||

| サービス | 設計・コンサルティング | ||

| インテグレーション | |||

| サポート・保守 | |||

| ティア規格別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

| データセンタータイプ別 | コロケーションデータセンター | ||

| ハイパースケール・自社建設型データセンター | |||

| その他(エンタープライズ・エッジ・モジュール型) | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | ||

| ITおよび通信 | |||

| 政府・防衛 | |||

| 医療・ヘルスケア | |||

| その他のエンドユーザー | |||

レポートで回答される主要な質問

日本のデータセンター建設市場の現在の市場規模はいくらですか?

2026年時点で75億9,000万米ドルであり、2032年までに109億1,000万米ドルに達すると予測されています。

最も支出規模が大きいインフラセグメントはどれですか?

電気システムが2025年の売上シェアの37.62%でトップです。

日本においてティアIVデータセンターがティアIIIよりも急速に成長している理由は何ですか?

ハイパースケールオペレーターがAIトレーニングのために耐障害性環境を必要としており、これが2032年にかけてティアIV建設の8.43%のCAGRを牽引しています。

ソブリンクラウド規制は新規建設にどのような影響を与えますか?

経済安全保障推進法に基づく補助金とコンプライアンス審査は、より高いセキュリティティアを持つ国内建設を優遇しています。

東京以外でどの地域が最も強い開発の勢いを見せていますか?

関西の大阪広域エリアが最も急速に拡大しており、EdgeConneXの140MWキャンパスと大規模な送電網投資がその背景にあります。

プロジェクトの工期にどのような労働課題が影響していますか?

2013年以降、認定MEP技術者が20%減少し、労働者の高齢化が進んでいることで、人件費の上昇とスケジュールリスクが高まっています。

最終更新日: