韓国データセンター建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

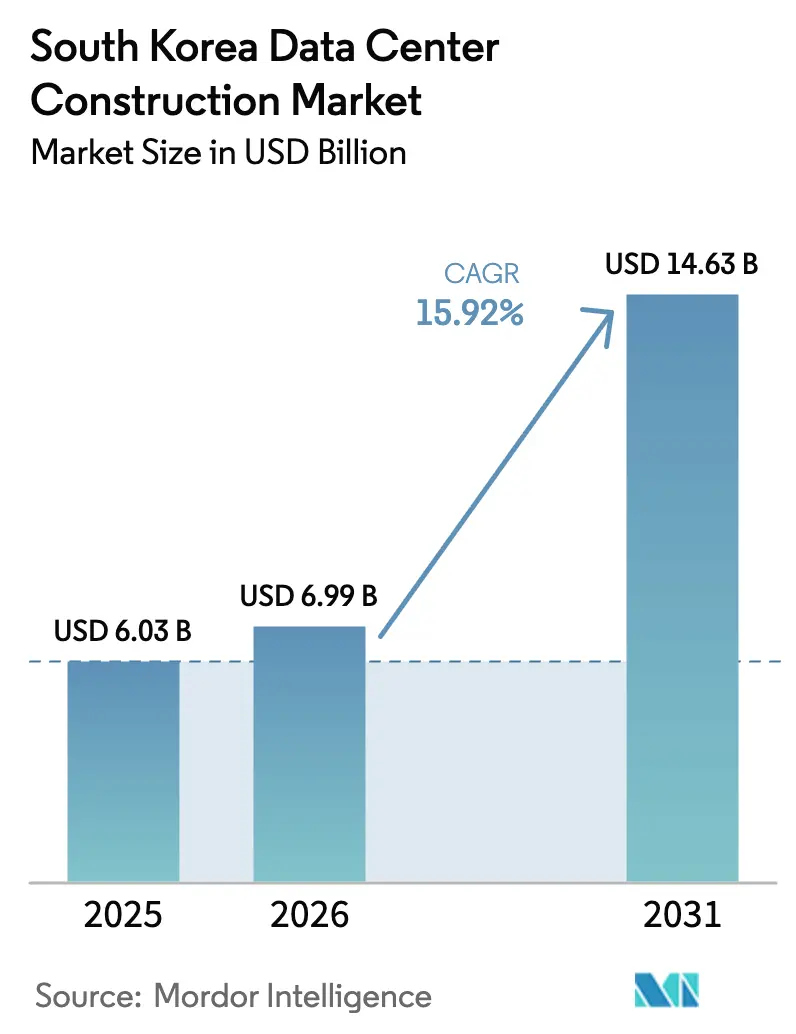

| 基準年の市場規模 (2025) | 6.03 十億米ドル |

| 市場規模 (2026) | 6.99 十億米ドル |

| 市場規模 (2031) | 14.63 十億米ドル |

| 成長率 (2026 - 2031) | 15.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による韓国データセンター建設市場分析

韓国データセンター建設市場規模は2025年に60億3,000万USDと評価され、2026年の69億9,000万USDから2031年には146億3,000万USDに達すると推計され、予測期間(2026年〜2031年)においてCAGR15.92%で成長する見通しです。この急速な拡大は、ハイパースケール資本支出、国家AI(人工知能)イニシアチブ、および整備された社会インフラ政策に支えられ、韓国が北東アジアの主要デジタルインフラハブとなる野望を支えています。GPU(画像処理装置)導入の激化、変圧器受注の急増、および持続的なクラウド移行の波が、電力密度の基準を歴史的水準をはるかに超えたレベルに引き上げています。大手建設会社は液冷技術の専門性を強化し、年金基金は長期資本を卸売コロケーションのシェルへと再循環させています。地方省は低い地価と再生可能エネルギー資源を活用してメガキャンパスプロジェクトを誘致し、首都圏ソウルの過密を緩和しています。これらの交差するベクトルが総じて、韓国データセンター建設市場を二桁の年間成長とより高いプロジェクト複雑性へと推進しています。

レポートの主要なポイント

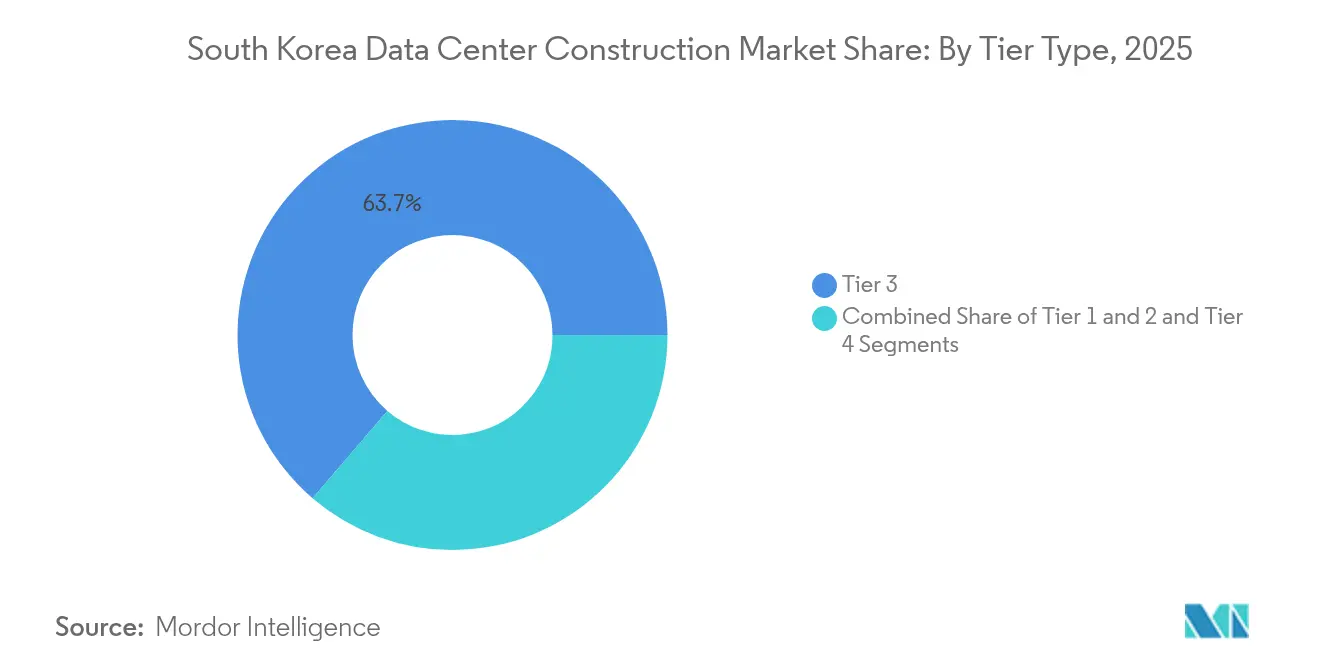

- ティアタイプ別では、ティア3施設が2025年の韓国データセンター建設市場シェアの63.72%を占め、ティア4施設は2031年にかけてCAGR16.88%で拡大すると予測されています。

- データセンタータイプ別では、コロケーションサービスが2025年に収益シェア53.35%でトップとなり、ハイパースケーラーの自社建設は2031年までCAGR18.35%で成長すると予測されています。

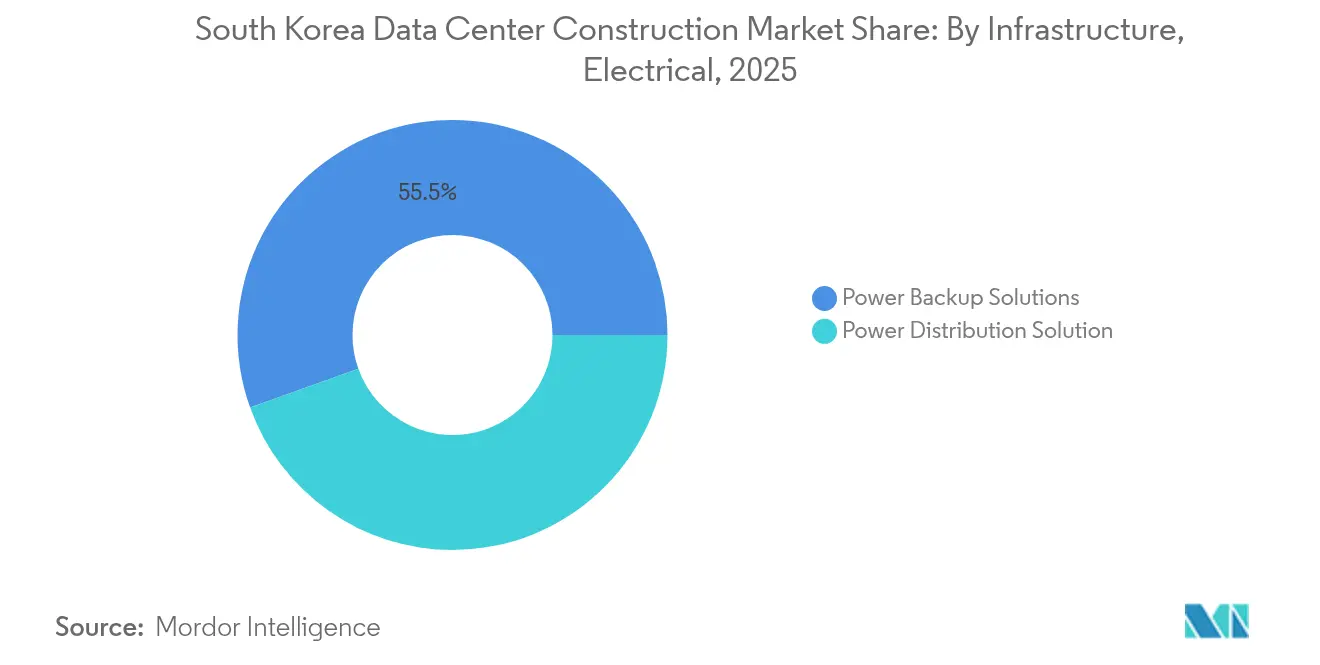

- 電気インフラストラクチャー別では、電力バックアップソリューションが2025年の韓国データセンター建設市場規模の55.48%のシェアを占め、電力配電ソリューションはCAGR18.92%で前進しています。

- 機械インフラストラクチャー別では、冷却システムが2025年の韓国データセンター建設市場規模の41.92%のシェアを占め、サーバーおよびストレージインフラストラクチャーはCAGR15.78%で上昇しています。

- 地域別では、首都圏ソウル回廊が2025年の韓国データセンター建設市場規模の推定67.15%のシェアを保持していますが、全羅南道は3GW AIハブのコミットメントを背景にCAGR23.05%で最速の容量追加を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国データセンター建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| ハイパースケールおよびAI主導の投資の急増(2025年〜) | +4.2% | 全国、首都圏ソウルおよび全羅南道に集中 | 中期 (2〜4年) |

| 全羅南道における3GW「メガ」AIデータハブに関する政府計画 | +3.8% | 地域的、全国への波及効果あり | 長期 (4年以上) |

| 財閥系列会社によるクラウド移行の波 | +2.9% | 全国、ソウル首都圏エリアに集中 | 短期 (2年以内) |

| 5G/プライベート5Gエッジコンピューティング整備 | +2.1% | 全国、都市部を優先 | 中期 (2〜4年) |

| 見落とされがちな観点:ソウルのデータセンター向け水素燃料電池マイクログリッド | +1.4% | ソウル首都圏エリア | 長期 (4年以上) |

| 見落とされがちな観点:韓国年金基金によるデータセンター不動産への資本再循環 | +1.8% | 全国 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびAI主導の投資急増が市場変革を牽引

ハイパースケールオペレーターと国内財閥は、GPU(画像処理装置)密集クラスターを中心に設計された記録的規模のキャンパスに共同で資金を拠出しています。SKグループのAWSとの40億USD同盟はウルサンにおいて、2027年の41MWから2029年初頭の103MWへとスケールアップし、AI(人工知能)推論負荷を想定した段階的な電力エンベロープ計画を示しています。Samsung Electronicsもまた、1兆5,000億ウォン(11億3,000万USD)を投じて11万6,000台のサーバーを収容する水原HPC(高性能コンピューティング)センターを完成させ、国家AI(人工知能)目標を強化しました。[1]ユン・ソクキム、「サムスン、水原HPCキャンパスを完成」、毎日経済新聞、mk.co.kr 上流では、HD Hyundai Electricがデータセンターの系統連系申請に対応するため国内電力会社が急ぐなか、変圧器生産能力を30%拡大するために2億7,400万USDを配分しました。これらの資本フローは、韓国データセンター建設市場を地域全体のAI(人工知能)ワークロードの優先的な発射台として再位置付けし、電気、機械、およびセキュリティサブシステムにわたる専門建設需要を刺激しています。

政府の3GW AIデータハブ構想が地域開発を再構築

全羅南道とStock Farm Road との予備合意は、350億USD、3ギガワットのキャンパスを2025年冬に着工し2028年までに完成させる計画を定めています。[2]イザベル・ギャラガー、「全羅南道、3GWデータハブ協定に署名」、キャパシティメディア、capacitymedia.com このメガプロジェクトは、板橋(パンギョ)と松島(ソンド)の系統混雑を緩和しつつ、1万人の直接雇用と35億USDの初期段階収益を生み出します。許認可の迅速化、変電所の増強、および税制優遇措置という国家支援は、ソウルを超えて容量を分散させるという持続的な政治的コミットメントを示しています。その結果、再生可能エネルギーのパイプラインが充実し地価が首都圏平均の3分の1である地方省において、土地を大量に必要とするハイパースケーラーが数十ヘクタール規模の用地を確保するにつれ、韓国データセンター建設市場は地理的な重み付けの変化を目の当たりにしています。

財閥のクラウド移行がエンタープライズインフラ需要を加速

コロケーションケージ、ネイティブクラウド、およびプライベートコアを組み合わせたスタック。マネージドサービスセグメントは、CJ OliveNetworksおよびKTのサービス拡大に支えられ、2024年度に7兆ウォン(53億USD)の売上高を突破しました。Samsung SDSは亀尾(クミ)にAI(人工知能)中心施設を立ち上げるために215億ウォンを投じており、この施設は半導体製造ラインと直接連携する予定です。このエンタープライズの再構成がラック密度のアップグレードを促進し、韓国データセンター建設市場を1平方メートルあたりの平均電力割当の増加へと向かわせています。

5Gおよびプライベート5Gネットワークがエッジコンピューティングインフラを牽引

NAVER Cloudのホバン建設サイトにおけるプライベート4.7GHzネットワークは4万平方メートルをカバーし、自律型ドローンおよびウェアラブル安全装備を可能にしています。製造・物流施設がこのモデルを複製するにつれ、需要は産業キャンパス内に設置されたマイクロモジュール型データセンターへとシフトしています。そのため請負業者は、単一の動員サイクルの中でテレコムシェルター、バッテリーアレイ、および液冷チップキットをまとめて提供し、韓国データセンター建設市場の獲得可能市場を拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 首都圏ソウル周辺の系統接続のボトルネック | -2.8% | 首都圏ソウルエリア | 短期 (2年以内) |

| 電力集約型プロジェクトに対する市民の反対 | -1.9% | 全国、都市部に集中 | 中期 (2〜4年) |

| 板橋(パンギョ)および松島(ソンド)テクノバレーにおける地価の高騰 | -1.6% | 板橋(パンギョ)および松島(ソンド)テクノバレー | 短期 (2年以内) |

| 見落とされがちな観点:データセンター冷却設備に対する環境部(MoEF)税制優遇の失効(2027年) | -1.2% | 全国 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

系統接続のボトルネックがソウル首都圏の拡張を制約

AIクラスターからの電力需要は10年末までに倍増すると予測されており、財務的に圧迫されているKEPCO(韓国電力公社)の系統強化予算を上回るペースです。開発業者は現在、154kVの接続工事で数年にわたる待機を余儀なくされており、プロジェクトスケジュールと保有コストが膨らんでいます。第11次電力基本計画は2038年までに1,219GWの再生可能エネルギーを構想していますが、アナリストはデータセンターの電力軌跡に対して不足が生じると指摘しています。[3]サイモン・ニコラス、「韓国の電力網、データセンター逼迫に直面」、IEEFA、ieefa.org その結果、オペレーターは系統接続の待ち行列が短く、LNG(液化天然ガス)冷熱シナジーが存在する全羅南道とウルサンに軸足を移し、韓国データセンター建設市場における立地選定のヒューリスティクスを再定義しています。

市民の反対が重大な開発リスクとして浮上

市民団体が2025年1月にエネルギー消費懸念を理由にソウルのデータセンター建設を阻止しました。2030年までに2018年比40%削減という国家炭素削減公約が、水使用量およびスコープ2排出量への精査を触発しています。開発業者は地域熱供給との連携、オンサイト太陽光屋根、および水素燃料電池パイロットで対抗していますが、許認可タイムラインは長期化しており、韓国データセンター建設市場内の非技術的リスクプロファイルが高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:ミッションクリティカルインフラがプレミアム需要を牽引

ティア3施設は、2025年の韓国データセンター建設市場シェアの63.72%を占め、国内フィンテック、ケーブルテレビ課金、および公共部門ワークロードのバックボーンを担っています。その同時並行メンテナンスアーキテクチャーは、地域の稼働率規制と整合しています。ハイパースケーラーがマルチクラスターAI(人工知能)ファームを展開するにつれ、需要はティア4へと傾き、CAGR16.88%で拡大し、2030年までに追加400MWを吸収すると予測されています。ティア4建設における韓国データセンター建設市場規模は、2031年までに48億8,000万USDに膨らむと予測されています。大手建設会社は2N変圧器および冷水リングループを調達するためにサプライチェーンを再整備しており、施設管理会社は予知保全のためにデジタルツインを採用しています。低ティアの建設は引き続きデブ・テストのサンドボックスやエッジPOP(接続拠点)に対応していますが、その相対的な重要性は低下しています。

可用性SLA(サービス品質保証)の向上が、韓国の保険会社や銀行にコアレジャーをティア3以上のフットプリントへ移行させています。Samsung C&T は水中サーバータンクを試験導入し、PUE(電力使用効率)を1.15未満に抑え、冗長性とエネルギー基準の双方を達成しています。需要が高い中、一部のオペレーターは稼働2年前から容量を前売りし、インフレ圧力のもとで電力料金を固定しています。市場観測者は、2027年までにティア4のラック密度が40kWを突破すると予想しており、韓国データセンター建設市場における電力優先設計思想を強調しています。

データセンタータイプ別:ハイパースケーラー自社建設のモメンタムが加速

コロケーションスイートは、設備投資制約に直面する数百の中堅企業を取り込み、2025年収益の53.35%を占めました。しかしハイパースケーラーは独自のキャンパス設計を好んでおり、自社建設の割合をCAGR18.35%へと押し上げています。ハイパースケーラープロジェクトに紐付く韓国データセンター建設市場規模は、2031年に76億4,000万USDと予測されています。設計施工請負業者は、液浸冷却、3MW電力ブロック、および48V DC(直流)バスウェイを統合する必要があります。エッジマイクロサイトは成長しているものの、5%未満のシェアにとどまっています。

SK-AWSウルサンの6万GPU(画像処理装置)フェーズだけで、平均的なコロケーション建設12棟分を超えるコンクリートを必要とし、規模の差異を示しています。請負業者は、運用コスト目標を達成するためにLNG(液化天然ガス)冷熱交換器と海水取水トンネルを組み込んでいます。同時に、エンタープライズCIO(最高情報責任者)はハイブリッドバーストパスウェイを交渉し、コロケーション需要の回復力を確保しています。このデュアルトラック需要は、ハイパースケーラーが垂直にスケールする中でも韓国データセンター建設市場を多元的に保っています。

電気インフラストラクチャー別:電力配電イノベーションが成長を牽引

バックアップシステム(UPS(無停電電源装置)、発電機)は2025年の電気支出の55.48%のシェアを占め、高可用性のマンデートを反映しています。しかしAI(人工知能)ラックはピーク負荷が70kWを超え、最速のサブセグメントであるCAGR18.92%の高度なスイッチギアおよびソリッドステート変圧器への転換を余儀なくさせています。韓国データセンター建設産業は、地域のサプライ深度から恩恵を受けており、LS Electricがxプラットフォーム向けにメンフィスへバスダクトアセンブリを出荷し、輸出競争力を示しています。

HD Hyundai Electricが30%の変圧器容量を追加し、国内建設の納期短縮を可能にしました。一方、Hyosung Heavyは2026年までにメンフィス工場の生産量を200ユニットに増強し、為替変動および米国関税リスクをヘッジしています。組み込み分析機能を備えたインテリジェントPDU(電力配電装置)が標準出荷となり、オペレーターはリアルタイムの位相アンバランス警告を受け取れるようになっています。これらの変化が1メガワットあたりの電気設備投資の強度を高め、韓国データセンター建設市場全体の収益視認性を向上させています。

機械インフラストラクチャー別:冷却イノベーションがAI需要に対応

冷却システムは2025年に支出の41.92%を占め、冷水ループとリアドア熱交換器が主流です。GPU(画像処理装置)クラスターが入口温度を押し上げ、チップへの直接液冷の採用を加速させています。最速成長セグメントであるサーバーおよびストレージキャビネット(CAGR15.78%)は、800Wチップを放熱するための銅製コールドプレートを内蔵しています。このダイナミクスが韓国データセンター建設市場内の機械対電気支出比率を全体的に引き上げています。

Samsung C&Tの水中冷却実証コンセプトは、海岸沿いのパイプラインを通じて冷媒を循環させ、5°C海水の自然冷却ポテンシャルを活用することを目指しています。ラックベンダーは、1.5インチ冷媒クイックコネクトに対応した48U(ユニット)フォームファクターを標準化し、設置サイクルを短縮しています。消火システムは液冷の結露リスクに対応するため早期スモーク吸引型検知を統合しています。これらの機械的イノベーションが、シンガポールなどの土地に制約がある競合地に対する韓国の価値提案を強化しています。

地域分析

首都圏ソウルは2025年に設置済みITロードの約67.15%を維持していますが、系統待ち行列および地価の高騰(1平方メートルあたり3万〜5万ウォン)がその優位性を侵食しています。首都圏建設における韓国データセンター建設市場規模は2027年頃に頭打ちになると予測されています。系統承認容量は配給されており、一部の開発業者はオンサイトのガスタービンの導入を検討せざるを得ない状況です。自治体は板橋(パンギョ)テクノバレー周辺のゾーニングを厳格化し、手続き上の摩擦を追加しています。これらの障害にもかかわらず、投資家は依然としてこの首都圏の高密度ファイバーリングとエンタープライズとの近接性を高く評価しており、工業団地内のブラウンフィールド再開発パイプラインを確保しています。

全羅南道の3GWの青写真は、南西部を国内最大の将来的な電力消費地として再定義しています。1平方メートルあたり150USD未満の地価と豊富な再生可能エネルギーポテンシャルが、ハイパースケーラーにとって説得力のある計算をもたらしています。LNG(液化天然ガス)輸入ターミナルを擁するウルサンは、SK-AWSが大規模に熱回収チラーを導入できる冷熱ハブとして台頭しています。釜山(プサン)は海底ケーブル着陸地点への近接性を活かして災害復旧ノードの育成を追求し、大邱(テグ)は地熱冷却の優位性をアピールしています。これらのイニシアチブが総じて韓国データセンター建設市場のフットプリントを多様化しています。

地方自治体は、労働力助成金、税制優遇、および迅速な154kV引き込み線を組み合わせ、グリーンフィールドのタイムラインを平均9ヶ月短縮しています。通信事業者はダークファイバーのバックボーンを延伸し、ソウルへ複製されたワークロードのレイテンシーペナルティを軽減しています。周辺省でさらなる容量が稼働するにつれ、松島(ソンド)のコロケーション価格は早期の落ち着きの兆しを見せています。投資家は2031年までに、ソウル以外の地域が全国ITロードの45.60%を合計で保有する可能性があると予測しており、韓国データセンター建設市場内の構造的な再編成を強調しています。

競合環境

市場は分散した状況が続いており、上位5社の建設会社が2024年の合計収益の約46%を保有しています。Samsung C&T、Hyundai E&C、およびGS E&Cは数十億ドル規模のバランスシートを活用して保証付きのスケジュールを提供していますが、液冷およびDC(直流)バスのレトロフィット向けにニッチなエンジニアリング会社とのパートナーシップを強化しています。国際系開発業者(NTT GDC、DCI Data Centers、Equinix)は地元コンプライアンスのリスクを分散するJV(合弁事業)構造を通じて拡大しています。モジュール型エッジポッドに特化したスタートアップは、輸送回廊沿いの産業用IoT(モノのインターネット)需要を取り込んでいます。この多様性が活気ある韓国データセンター建設市場を維持しています。

技術パートナーシップが入札を差別化しています。Samsung C&Tは2024年のShell Energyとの覚書(MOU)において、オフグリッドの冗長性を確保するための水素燃料電池発電プラントの活用を探求しており、この戦術は脱炭素化目標を見据える自治体に共鳴しています。GS E&CはDassault Systèmesとデジタルツインを共同開発し、試運転サイクルを20%短縮しています。このような差別化要因が特にプレミアムマージンを獲得しています。

韓国データセンター建設産業のリーダー

Samsung CandT Corporation

Hyundai Engineering and Construction

DL EandC (Daelim)

GS Engineering and Construction

SK ecoplant

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SKグループとAWSは、ウルサンに60,000GPU(画像処理装置)のAI(人工知能)データセンターを構築する40億USDの計画を発表しました。2027年の41MWから2029年の103MWへと段階的に増強されます。

- 2025年6月:LG Energy Solutionは、AI(人工知能)主導のデータセンターのストレージ需要に対応するため、ミシガン州で17GWhのLFP(リチウム鉄リン酸)電池の量産を開始しました。

- 2025年3月:HD Hyundai Electricは、アラバマ州およびウルサンの工場における変圧器容量を30%増強するために2億7,400万USDのコミットメントを行いました。

- 2025年3月:Hyosung Heavy Industriesは、2027年までにメンフィス工場の変圧器生産量を250ユニット以上に引き上げる計画を発表しました。

- 2025年2月:Stock Farm Road が全羅南道と、3GW、350億USDのAI(人工知能)キャンパス建設に向けた予備合意に署名しました。

- 2025年1月:LS Electricが、メンフィスにあるイーロン・マスクのxAIデータセンター向けに配電盤の契約を獲得しました。

- 2024年12月:Samsung SDSが、Samsung亀尾(クミ)工場にAI(人工知能)に特化したデータセンターを建設する215億ウォンの計画を発表しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、韓国のデータセンター建設市場を、コンピュート、ネットワーク、電力、冷却プラントを収容するグリーンフィールドまたはブラウンフィールドの新規施設の計画、設計、建設にかかるすべての資本支出と定義している。改修、日常的な改修、継続的な運用は対象外である。

スコープ除外:小規模な改修と設備管理費はモデル化されていない。

セグメンテーションの概要

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンタータイプ別

- コロケーション

- 自社建設ハイパースケーラー(CSP)

- エンタープライズおよびエッジ

- インフラストラクチャー別

- 電気インフラストラクチャー別

- 電力配電ソリューション

- 電力バックアップソリューション

- 機械インフラストラクチャー別

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他の機械インフラストラクチャー

- 一般建設

- サービス(設計・コンサルティング、インテグレーション、サポート・メンテナンス)

- 電気インフラストラクチャー別

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ソウル、釜山、全羅南道全域のEPCプロジェクトマネージャー、MEPエンジニア、ユーティリティプランナー、コロケーション調達責任者に話を聞いた。これらのインタビューでは、二次データでは十分に把握できないメガワットあたりの建設コスト、リードタイム、ティア移行の意図などを検証しています。

デスクリサーチ

まず、科学情報通信部の統計年鑑、MOLITの建築許可申請、韓国関税庁の出荷記録、韓国データセンター協議会の白書など、キャパシティ・パイプラインを追跡する公的情報源から始める。液冷に関する学術ジャーナルや特許出願は、技術コスト曲線をより精緻なものにしている。収益帯を絞るため、請負業者の財務情報はD&B Hooversを、プロジェクトニュースはDow Jones Factivaを参考にしている。これらの情報源は、私たちのデスクワークの範囲を示すものであり、すべてを網羅するものではありません。

マーケット・サイジングと予測

トップダウンの構築により、全国のIT負荷の追加とMWあたりの平均コストがリンクされ、ティアミックス、地域インセンティブ、ラック密度のドリフトによってフィルタリングされた後、選択的なボトムアップの請負業者のロールアップによって合計が微調整されます。インプットには、承認された電力容量、平均PUE、GPU導入比率、鉄鋼価格指数、為替レートの動向が含まれます。5年後の展望では、多変量回帰とシナリオ分析を組み合わせて、政策や為替ショックを反映させます。

データ検証と更新サイクル

アウトプットは、独立したキャパシティ・トラッカーとの差異チェックを通過し、異常があれば、サインオフの前に関係者に改めて連絡する。私たちは毎年モデルを更新し、主要なプロジェクト発表の際には中間アップデートを発行します。

モルドールの韓国データセンター建設基準線が信頼される理由

公表されている見積もりは、企業が異なるコスト・バスケット、キャパシティ・プロキシ、リフレッシュ時期を選択するため、しばしば乖離する。当社の規律あるスコープと毎年の監査により、ベースラインは安定している。

他の出版社では、後付け設備投資を折り込んだり、ティア4の建設を省いたり、ローカルカーブではなくグローバル乗数を使用して支出をエスカレートさせたりしている。公開されている見積もりは、2024年について55億4,000万米ドルから11億4,000万米ドルに及んでおり、明確化の必要性を強調している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 6.03億米ドル(2025年) | モルドール・インテリジェンス | - |

| 55.4億米ドル(2024年) | 地域コンサルタントA | レトロフィット費用を一部含む |

| 5.25億米ドル(2024年) | グローバル・コンサルタンシーB | MW当たりのグローバル・コスト乗数を使用 |

| 11.4億米ドル(2024年) | 業界誌C | 機械システムのみ |

この比較は、2025年の数字が、レトロフィットの多い合計と、狭いインフラのみのカウントの間に位置することを示しており、意思決定者に、明確な変数と再現可能なステップに追跡可能な、バランスの取れた透明なベースラインを与える。

レポートで回答される主要な質問

韓国データセンター建設市場の現在の規模はどのくらいですか?

市場は2026年に69億9,000万USDと評価され、2031年までに146億3,000万USDに達すると予測されています。

韓国データセンター建設市場において最も急速に成長しているセグメントはどれですか?

ハイパースケーラーの自社建設展開はCAGR18.35%で拡大しており、クラウドプロバイダーがカスタムのAI(人工知能)対応キャンパスを好む傾向を反映しています。

なぜ地方省が新たなデータセンターを誘致しているのですか?

全羅南道やウルサンなどの地域は、低い地価、利用可能な系統容量、および政府のインセンティブを提供しており、首都圏ソウルの過密を緩和しています。

電力系統の制約はプロジェクトタイムラインにどのような影響を与えていますか?

ソウル周辺の系統接続待ち行列が大規模プロジェクトを数年遅延させる可能性があり、開発業者は送電容量に即時アクセスできる立地を求めるようになっています。

AIワークロード向けにどのような冷却イノベーションが採用されていますか?

チップへの直接液冷、LNG(液化天然ガス)冷熱交換、および実験的な水中冷却ループが、高密度GPU(画像処理装置)クラスターの管理のために登場しています。

競合環境はどの程度集中していますか?

上位5社の建設会社が市場収益の約46%を保有しており、専門的な新規参入者の余地がある中程度の集中度を示しています。

最終更新日: