北米シリカサンド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

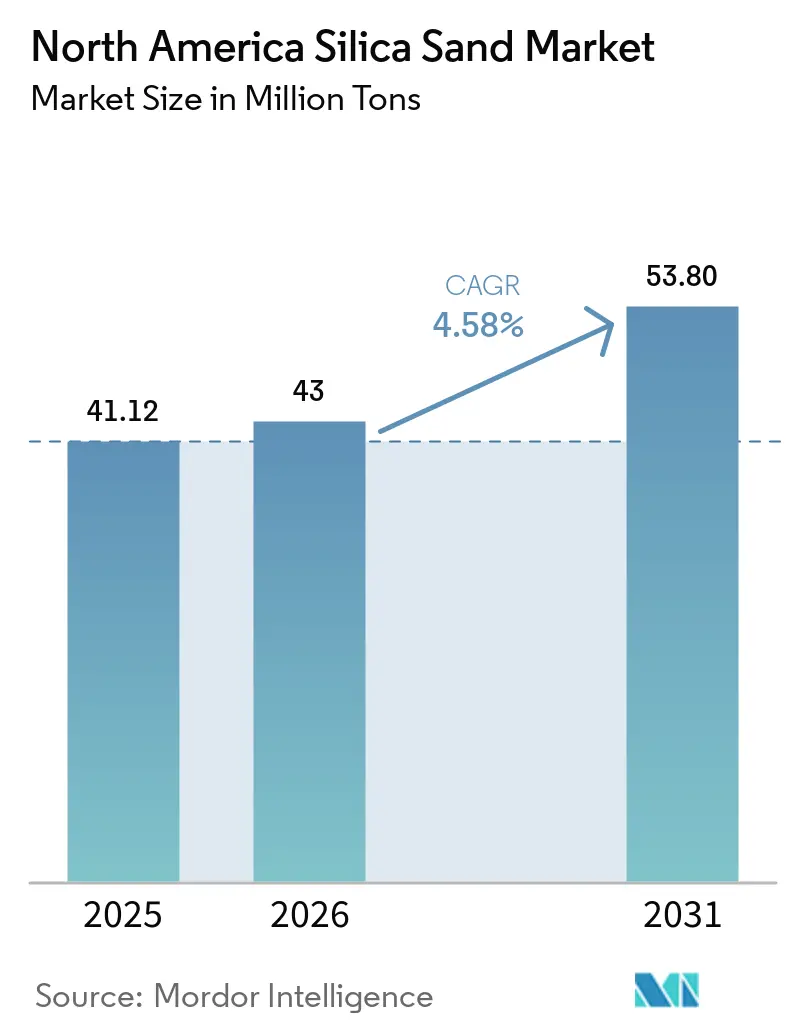

| 基準年の市場規模 (2025) | 41.12 百万トン |

| 市場取引高 (2026) | 43 百万トン |

| 市場取引高 (2031) | 53.80 百万トン |

| 成長率 (2026 - 2031) | 4.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米シリカサンド市場分析

北米シリカサンド市場規模は、2025年の4,112万トン、2026年の4,300万トンから2031年までに5,380万トンへと拡大し、2026年から2031年にかけてCAGR 4.58%を記録する見込みです。リグ稼働数が軟化し、連邦政府のインセンティブが半導体グレードの生産能力の国内回帰を促進する中、水圧破砕専用の需要基盤から高マージンの産業用途へのシフトが進んでいます。石油・ガスの坑井完結作業が依然として絶対量を支配しているものの、新規鋳造、ろ過、ガラスラインの許可申請は下流需要の広がりを示しています。公共事業支出は建設用砂の安定した需要増加につながっており、CorningおよびHemlock Semiconductorに交付されたCHIPS法補助金は、高純度グレードが長期的な価値創造において果たす役割を裏付けています。2025年にはノーザンホワイトと産地内ブラウンサンドの価格差が縮小しましたが、物流コストの変動性と粉塵曝露規制は、遠隔地の鉱山における納入コスト経済性に引き続き重くのしかかっています。湿式・乾式回路を統合し、鉄道輸送能力を確保し、NSF/ANSI 61またはSEMI認証を取得した生産者は、北米シリカサンド市場の4.58%成長軌道に乗るうえで有利な立場にあります。

主要レポートのポイント

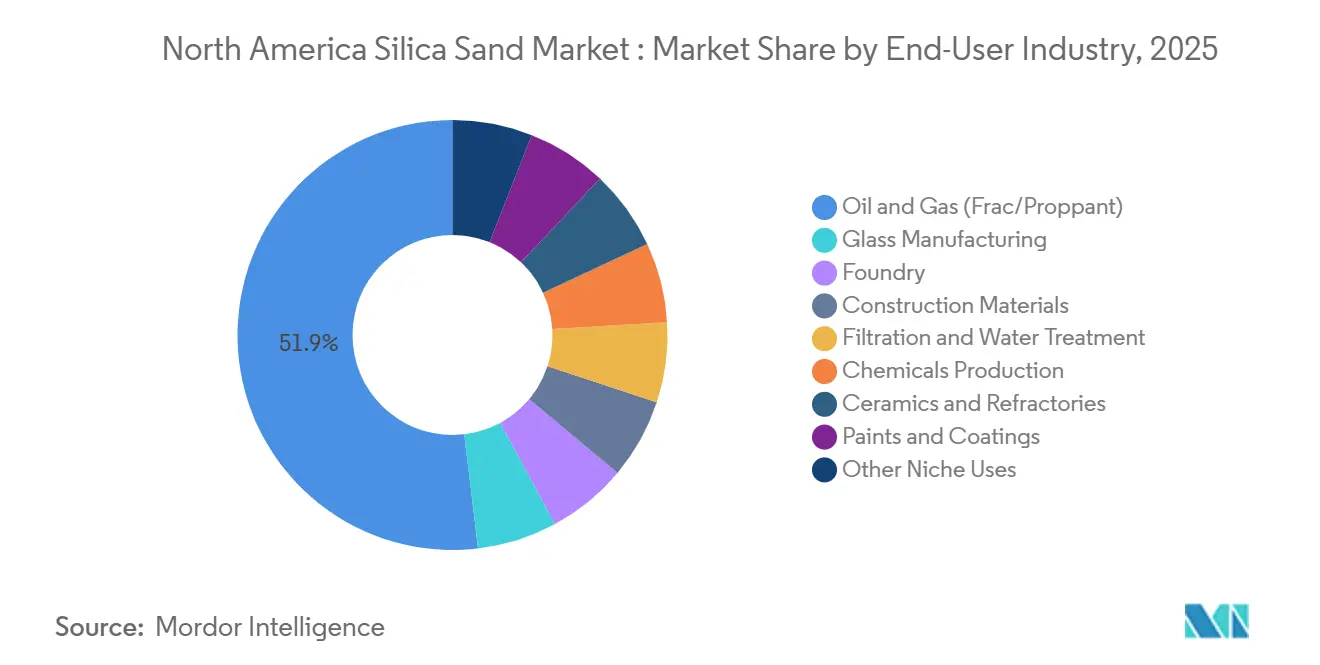

- エンドユーザー産業別では、石油・ガス用途が2025年の北米シリカサンド市場において51.89%のシェアを占めてトップとなり、ろ過・水処理は予測期間(2026〜2031年)中に最高のCAGR 5.31%を記録する見込みです。

- 製品形態別では、ノーザンホワイトサンドが2025年の北米シリカサンド市場規模の40.88%を占め、高純度シリカグレードは予測期間(2026〜2031年)中にCAGR 5.51%で拡大する見通しです。

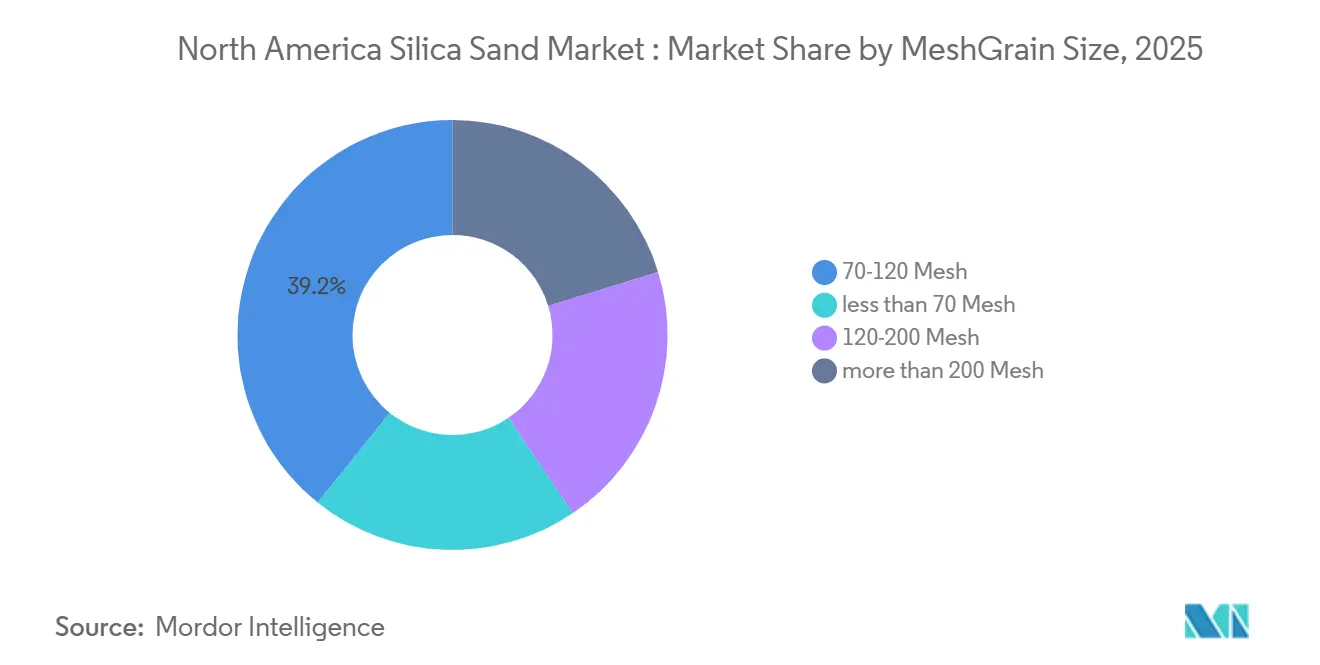

- メッシュ/粒径別では、70〜120メッシュカテゴリーが2025年の北米シリカサンド市場規模の39.20%のシェアを獲得し、200メッシュ超のグレードは予測期間(2026〜2031年)中にCAGR 5.10%で拡大しています。

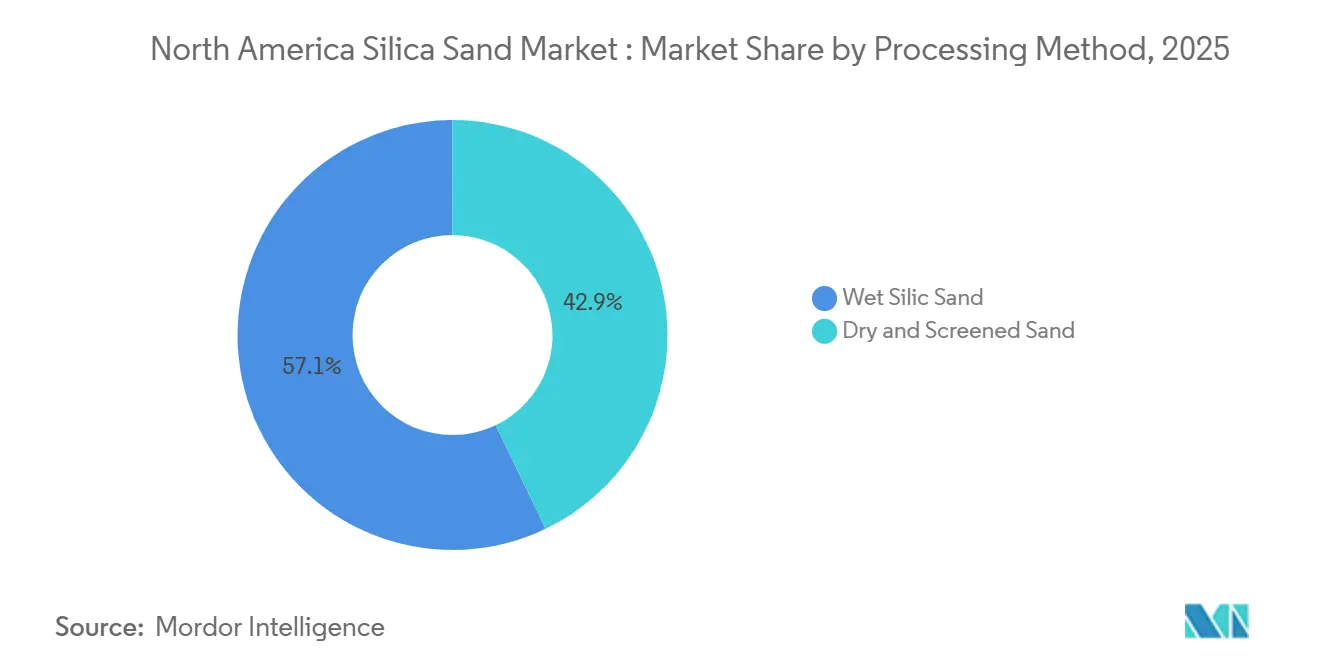

- 処理方法別では、湿式処理シリカが2025年に57.12%の売上シェアを保持し、乾燥・篩別サンドは予測期間(2026〜2031年)中にCAGR 4.98%で成長する見込みです。

- 地域別では、米国が2025年に77.99%の市場シェアを占め、メキシコが予測期間(2026〜2031年)中に最速のCAGR 4.85%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米シリカサンド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鋳造生産量の回復 | +0.80% | 米国(オハイオ州、ミシガン州、ウィスコンシン州、ペンシルベニア州) | 中期(2〜4年) |

| シェールリグ稼働数の上昇サイクルと産地内フラックサンド | +1.20% | 米国(パーミアン、イーグルフォード、マーセラス) | 短期(2年以内) |

| インフラ主導の建設用砂需要 | +0.90% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| 半導体グレード高純度シリカの国内回帰 | +1.10% | 米国(ノースカロライナ州、ニューヨーク州、ミシガン州) | 長期(4年以上) |

| 採掘・生産事業者における砂の閉ループ再利用パイロット | +0.30% | 米国(パーミアン、マーセラス、イーグルフォード) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鋳造生産量の回復

米国鋳造協会は、鋳造品の売上が2025年に1.9%、2026年に4.1%上昇し、その後2030年まで年平均4.6%成長すると予測しています[1]米国鋳造協会、「2025〜2030年市場予測」、afsinc.org。米国の鋳造所の41%がリショアリングに関連した受注増加を報告しており、96%が2026年に設備投資を計画しており、鋳型向けシリカ需要の持続を示しています。鋳造グレードの砂の使用量は鉄系鋳造品とトン単位で連動しているため、中西部の砂鉱床近くに集積した520億米ドル規模の国内鋳造セクターは、入荷輸送費を削減しサプライチェーンを引き締めます。電気アーク溶解が普及すれば砂の使用強度が抑制される可能性があるものの、立地上の優位性と自動車の軽量化需要の高まりは、北米シリカサンド市場における安定した成長を後押しします。

シェールリグ稼働数の上昇サイクルと産地内フラックサンド

パーミアンのプロパント需要は2016年の1,400万トンから2025年にはほぼ8,000万トンへと増加し、米国需要の60%に相当します。現在、横坑の長さは平均して1坑井あたり1万〜1万5,000トンの砂を必要とし、2026年1月のリグ稼働数が前年比36基減の546基であるにもかかわらず、近期の需要は堅調を維持しています[2]Baker Hughes、「北米リグ稼働数、2026年1月30日」、bakerhughes.com。産地内ブラウンサンドの価格はノーザンホワイトより1トンあたり10〜15米ドル低く、中程度の深度における破砕強度基準を満たしており、Wallstreet Sandの2026年2月カーミット工場のような増産を促しています。この動向は、ウィスコンシン州の鉱山における鉄道輸送マージンを圧縮し、北米シリカサンド市場内の産業用ニッチへの多角化を促進しています。

インフラ主導の建設用砂需要

1兆2,000億米ドル規模のインフラ投資・雇用法は、2026会計年度までに1,180億米ドルを幹線道路信託基金に投入しており、2024年の最初の9か月間で道路支出は8%増加しました。しかし、建設用砂の生産量は高い住宅ローン金利の影響で2024年に8億9,000万トンへと減少しました。特殊シリカは橋梁デッキ、石積みモルタル、アスファルトフィラーに使用されており、テキサス州、カリフォルニア州、フロリダ州の州交通局は資金を執行するため入札を迅速化しています。生産者は複数年の引き取り契約なしにグリーンフィールド採掘場の着工を躊躇していますが、地域の公共支出が北米シリカサンド市場における需要変動を緩和しています。

半導体グレード高純度シリカの国内回帰

Corningのニューヨーク州カントンへのCHIPS法補助金3,200万米ドルと、Hemlock Semiconductorの超高純度ポリシリコン向け3億2,000万米ドルの交付金が国内生産能力を支えています。ノースカロライナ州スプルースパインは依然として世界最大の99.99% SiO₂供給源ですが、2024年9月のハリケーン・ヘレンによる操業停止がサプライリスクを露呈しました。高純度グレードは2024年に1トンあたり500〜17,000米ドルで取引され、SEMI PV17規格の厳格さを反映し、浮選・磁気分離・酸浸出回路を導入した鉱山が享受できるマージン向上を裏付けています。北米シリカサンド市場における半導体るつぼおよび太陽光発電ウェーハ向け需要が拡大するにつれ、99.999%の純度を達成できる生産者はプレミアムスプレッドを獲得できます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い物流コストの変動性 | -0.60% | 米国(パーミアン、イーグルフォード)、カナダ | 短期(2年以内) |

| 乾燥地帯における水資源制限 | -0.40% | 米国(テキサス州、ニューメキシコ州) | 中期(2〜4年) |

| 第2層掘削業者における設備投資凍結 | -0.50% | 米国(アパラチア、ヘインズビル、バッケン) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い物流コストの変動性

SCTG 11産業用砂の鉄道運賃はバルク商品サイクルに連動して変動し、テキサス州やアルバータ州へ輸送する北部鉱山のマージンを侵食しています。PropFlowの湿式砂パイプラインは1トンあたり6米ドルの配送コストを主張していますが、固定パイプラインが必要なため普及が限定的です。オペレーターが産地内乾燥砂にシフトするにつれ、遠隔地の生産者は1トンあたり40〜60米ドルの鉄道輸送スプレッドを吸収するか、品質プレミアムが輸送費を賄えるろ過・ガラス・特殊グレードに転換するかの選択を迫られています。複数年契約を持たない中小企業はスポット運賃の急騰を吸収し、北米シリカサンド市場における運転資本を圧迫しています。

乾燥地帯における水資源制限

イーグルフォードの一部地域では地下水位が20メートル以上低下しており、テキサス州鉄道委員会の監視下で許可取得の遅延が生じています。オペレーターは淡水使用量を抑制するため生産水を再利用しており、XRIは1日150万バレルを処理していますが、処理コストは1バレルあたり0.50〜3.00米ドルに達します。OSHAの50 µg/m³シリカ粉塵曝露上限は、小規模鉱山に最も重くのしかかる工学的管理措置を追加します。これらの要因が合わさってプロパント成長を抑制していますが、産業用ユーザーへの影響は相対的に小さく、北米シリカサンド市場全体への下押し圧力を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:プロパント規模の中でろ過が急成長

石油・ガスは2025年の数量の51.89%を占め、北米シリカサンド市場シェアにおけるアンカー的役割を確認しました。しかし、ろ過・水処理は安全飲料水法の基準を満たすために都市が老朽化した施設を更新する中、2031年までにCAGR 5.31%で他を上回る成長を遂げる見込みです。

ガラス製造は第2位にランクされ、SiO₂98%超・Fe₂O₃0.03%未満の砂を必要とする仕様は産地内ブラウンサンドではほとんど満たせず、ノーザンホワイトのプレミアムを維持しています。鋳造用途は自動車の軽量化とリショアリングに関連した鋳造成長によって押し上げられました。化学品、セラミックス、コーティング、ニッチなレクリエーション用途が需要を補完し、それぞれメッシュサイズと純度のカスタマイズに対して報酬を与えています。したがって、ろ過とガラスに割り当てられた北米シリカサンド市場規模は、プロパントの景気循環から生産者を守りながら、安定した拡大が見込まれます。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

製品形態別:高純度グレードがマージンを向上

ノーザンホワイトは2025年の出荷量の40.88%を供給し、深坑プロパント、ガラス、鋳造チャネルを支えました。SiO₂99.9%超の高純度シリカは、厳格な金属仕様を重視する半導体および太陽光発電需要に支えられ、2031年まで年率5.51%で成長する見込みです。

1トンあたり10〜15米ドル安く販売される産地内ブラウンサンドは、中程度の深度でプロパントシェアを獲得していますが、ガラスや半導体用途には不適です。価値は選鉱にあります。磁気分離、浮選、酸浸出ラインが低品位原料をガラスまたは高純度製品にアップグレードし、1トンあたり50〜100米ドルのマージンを獲得します。このマージン向上は、北米シリカサンド産業全体の収益構成を変化させます。

メッシュ/粒径別:超微細需要が加速

70〜120メッシュ帯が2025年の出荷量の39.20%を占め、プロパント、鋳造、フィルター用途にまたがっています。200メッシュ超の超微細グレードは、建築用コーティング、CMPスラリー、3Dプリント用樹脂の成長を背景に、2031年までCAGR 5.10%で拡大する見込みです。

70メッシュ未満の数量は浅坑掘削の減少とともに縮小する一方、120〜200メッシュはグラスファイバーと特殊コンクリートを橋渡しします。ナノスケールのヒュームドシリカは数量的には小さなレバーに過ぎませんが、突出した価格を獲得しています。メッシュの多様性により、鉱山はプロパントと特殊品の契約間を柔軟に切り替えることができ、稼働率を高く維持し、北米シリカサンド市場全体のキャッシュフローを安定させます。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

処理方法別:湿式回路が優位を維持しつつ乾式の採用が増加

湿式処理は、ガラス、ろ過、高純度市場で好まれる低粘土・高精度グレードのプロファイルにより、2025年の生産量の57.12%を維持しました。水・エネルギー投入コストは1トンあたり3〜5米ドル増加しますが、エンドユーザーは5〜10米ドルのプレミアムを支払います。

乾燥・篩別サンドは、パーミアンのオペレーターが保管寿命とトラック物流を重視する中、予測期間(2026〜2031年)中にCAGR 4.98%で成長する見込みです。Wallstreet SandのKermit工場は2026年2月に年産150万トンの能力で稼働を開始しました。湿式プラントに乾式ラインを追加した事業者は需要変動をヘッジできる一方、OSHAの粉塵上限への対応はすべてのオペレーターの設備投資を増加させます。ハイブリッドアプローチは、北米シリカサンド市場の分散した成長を取り込むうえでサプライヤーを最も有利な立場に置きます。

地域分析

米国は2025年の生産量の77.99%を供給し、ウィスコンシン州・イリノイ州のノーザンホワイト埋蔵量と広大なパーミアン・イーグルフォードの産地内生産能力を活用しています。U.S. Silicaは2024年の最初の9か月間に10億5,000万米ドルの売上を計上し、産業・特殊製品部門は前年比7%増となり、安定したマージンへのシフトを示しています。インフラ投資・雇用法の下での道路支出の増加とCHIPS法による高純度シリカへのインセンティブが、複数年にわたる国内需要を支えています。

カナダは数量面で後れを取っており、オイルサンド掘削の低迷と高純度石英の不足が制約となっています。Source Energy Servicesは2024年に353万トンを輸送し、ウィスコンシン州からの輸入品とアルバータ州産原料を組み合わせましたが、鉄道輸送で1トンあたり40〜60米ドルが加算され、2026年1月のリグ稼働数は232基に低下しました。オンタリオ州・ブリティッシュコロンビア州の道路向け建設用砂は、石油産業の軟調を相殺するほどの規模には達していません。

メキシコはニアショアリングによるガラスおよび建設需要の増加を背景に、2031年までCAGR 4.85%で成長する見込みです。VitroのコンテナおよびフラットガラスラインはSiO₂98%の砂を消費しており、その多くはテキサス州の鉱山から鉄道またはメキシコ湾の海上輸送でアクセスされています。ヌエボレオン州、グアナファト州、ハリスコ州の工業団地拡張が特殊需要を触媒し、米国生産者に追加的な販路を提供しています。この地理的モザイクは顧客基盤を広げ、北米シリカサンド市場の長期的成長を支えています。

競合状況

北米シリカサンド市場は中程度に分散しています。Wallstreet Sandのような新興企業は産地内乾燥供給で競争し、トラック輸送距離を短縮し受注サイクルを短縮しています。湿式選鉱と乾式回路を導入した生産者は、ガラス、鋳造、ろ過、プロパントの顧客間を柔軟に切り替えることができ、稼働率を平準化します。SEMI PV17やNSF/ANSI 61などの技術認証は参入障壁として機能し、両方を取得した企業は必ずしもトン数を拡大することなく北米シリカサンド市場における対応可能シェアを拡大できます。

北米シリカサンド産業リーダー

Badger Mining Corporation

Covia Holdings LLC

U.S. Silica

Atlas Energy Solutions

SmartSand, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:アルバータ州を拠点とするSio Silicaがマニトバ大学と提携し、地下水モニタリングネットワークを立ち上げました。この動きは、Sio Silicaがマニトバ州スプリングフィールド農村自治体の地下にある砂岩帯水層からの砂採掘に向けた取り組みを強化する中で行われました。

- 2026年2月:インドが米国とのパックス・シリカ協定に正式に参加しました。この戦略的パートナーシップは、市場における中国の優位性に対抗するため、鉱物採掘からAIチップ製造に至るシリコンサプライチェーン全体を確保することを目的としています。

北米シリカサンド市場レポートの調査範囲

シリカサンドは二酸化ケイ素(SiO₂)含有量が高い砂の一種です。世界各地で産出される天然素材であり、ガラス製造、鋳造、フラッキングなど多様な用途に使用されています。

北米シリカサンド市場は、エンドユーザー産業、製品形態、メッシュ/粒径、処理方法、地域別にセグメント化されています。エンドユーザー産業セグメントには、ガラス製造、鋳造、化学品生産、建設資材、塗料・コーティング、セラミックス・耐火物、ろ過・水処理、石油・ガス、その他ニッチ用途が含まれます。製品形態別では、天然フラックサンド、ノーザンホワイトサンド、産地内ブラウンサンド、ガラスグレードサンド、鋳造グレードサンド、高純度シリカ(SiO₂99.9%超)にセグメント化されています。メッシュ/粒径別では、70メッシュ未満、70〜120メッシュ、120〜200メッシュ、200メッシュ超にセグメント化されています。処理方法別では、湿式シリカサンドと乾燥・篩別サンドにセグメント化されています。本レポートは、北米地域の3か国における北米シリカサンド市場の規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで提供されています。

| ガラス製造 |

| 鋳造 |

| 石油・ガス(フラック/プロパント) |

| 建設資材 |

| ろ過・水処理 |

| 化学品生産 |

| セラミックス・耐火物 |

| 塗料・コーティング |

| その他ニッチ用途 |

| 天然フラックサンド |

| ノーザンホワイトサンド |

| 産地内ブラウンサンド |

| ガラスグレードサンド |

| 鋳造グレードサンド |

| 高純度シリカ(SiO₂99.9%超) |

| 70メッシュ未満 |

| 70〜120メッシュ |

| 120〜200メッシュ |

| 200メッシュ超 |

| 湿式シリカサンド |

| 乾燥・篩別サンド |

| 米国 |

| カナダ |

| メキシコ |

| エンドユーザー産業別 | ガラス製造 |

| 鋳造 | |

| 石油・ガス(フラック/プロパント) | |

| 建設資材 | |

| ろ過・水処理 | |

| 化学品生産 | |

| セラミックス・耐火物 | |

| 塗料・コーティング | |

| その他ニッチ用途 | |

| 製品形態別 | 天然フラックサンド |

| ノーザンホワイトサンド | |

| 産地内ブラウンサンド | |

| ガラスグレードサンド | |

| 鋳造グレードサンド | |

| 高純度シリカ(SiO₂99.9%超) | |

| メッシュ/粒径別 | 70メッシュ未満 |

| 70〜120メッシュ | |

| 120〜200メッシュ | |

| 200メッシュ超 | |

| 処理方法別 | 湿式シリカサンド |

| 乾燥・篩別サンド | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年における北米シリカサンド市場の規模はどのくらいですか?

2026年の供給量は4,300万トンで、CAGR 4.58%で2031年までに5,380万トンに達する軌道にあります。

北米で最も成長が速いエンドユーザーはどこですか?

ろ過・水処理が、公共事業者が施設を更新する中、2031年までCAGR 5.31%で最も高い成長を牽引しています。

高純度シリカグレードが注目を集めている理由は何ですか?

国内半導体生産能力向けのCHIPS法資金と太陽光発電ウェーハ需要が、高純度数量においてCAGR 5.51%を牽引しています。

産地内パーミアンサンドの見通しはどうですか?

リグ稼働数が低下しているにもかかわらず、坑井完結作業とコスト優位性が産地内乾燥砂の需要を維持し、近期の出荷を支えています。

メキシコの需要は地域の貿易フローにどのような影響を与えますか?

ニアショアリング主導のガラスおよび建設プロジェクトがメキシコの輸入を押し上げ、SiO₂98%仕様を満たせるテキサス州・ニューメキシコ州の鉱山に恩恵をもたらしています。

最終更新日: