沈降シリカ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 3.38 百万トン |

| 市場取引高 (2031) | 4.08 百万トン |

| 成長率 (2026 - 2031) | 3.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる沈降シリカ市場分析

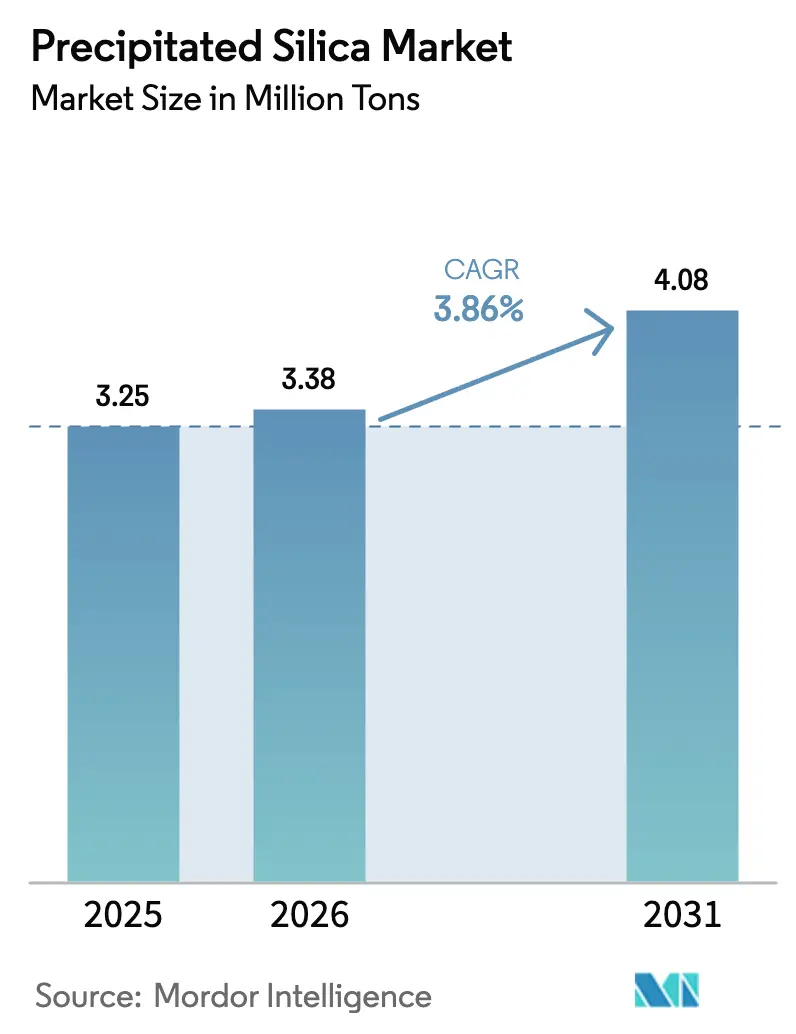

沈降シリカ市場規模は、2025年の325万トンから2026年には338万トンに増加し、2031年までに408万トンに達する見込みであり、2026年から2031年にかけてCAGR 3.86%で成長すると予測されています。成長の勢いは、高性能ゴムグレードを必要とする電気自動車(EV)タイヤ配合と、クリーンラベル製品向けに超高純度非晶質シリカを承認する食品規制当局の動向から生まれています。湿式プロセスルートは依然として2025年の数量の75.21%を占めていますが、乾式プロセスの生産量は年率4.89%で拡大しており、生産者がより低いエネルギー強度とニッチなバッテリーセパレーター用途を追求しています。アジア太平洋は2025年に50.24%のシェアを占め、2026年から2031年にかけてCAGR 3.95%で将来の成長をリードしており、従来のケイ酸ナトリウムルートと比較して原材料コストを15〜20%削減する籾殻灰の有価物化プロジェクトが後押ししています。競争の激しさは中程度であり、上位5社のサプライヤーが設置容量の約半分を保有する一方、中堅プレーヤーはバイオマスベースのラインとリチウムイオン電池向け超高純度グレードを拡大しています。

主要レポートのポイント

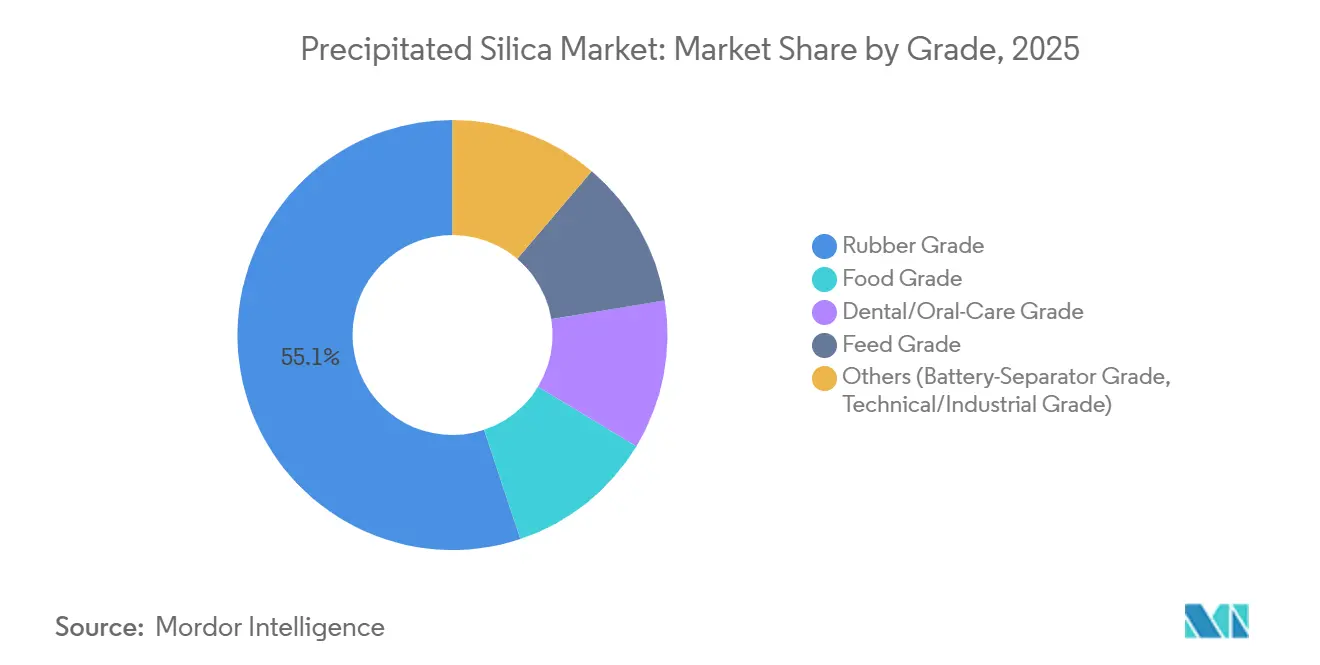

- グレード別では、ゴムグレードが2025年の沈降シリカ市場シェアの55.12%を占め、食品グレードは2031年にかけて最も速い4.56%のCAGRを記録すると予測されています。

- 形態別では、粉末が2025年の売上シェアの48.31%を占めて首位となり、ビーズは2031年にかけてCAGR 6.34%で拡大する見込みです。

- 製造プロセス別では、湿式ルートが2025年の沈降シリカ市場の75.21%を占め、乾式ルートは2026年から2031年にかけて年率4.89%で成長すると予測されています。

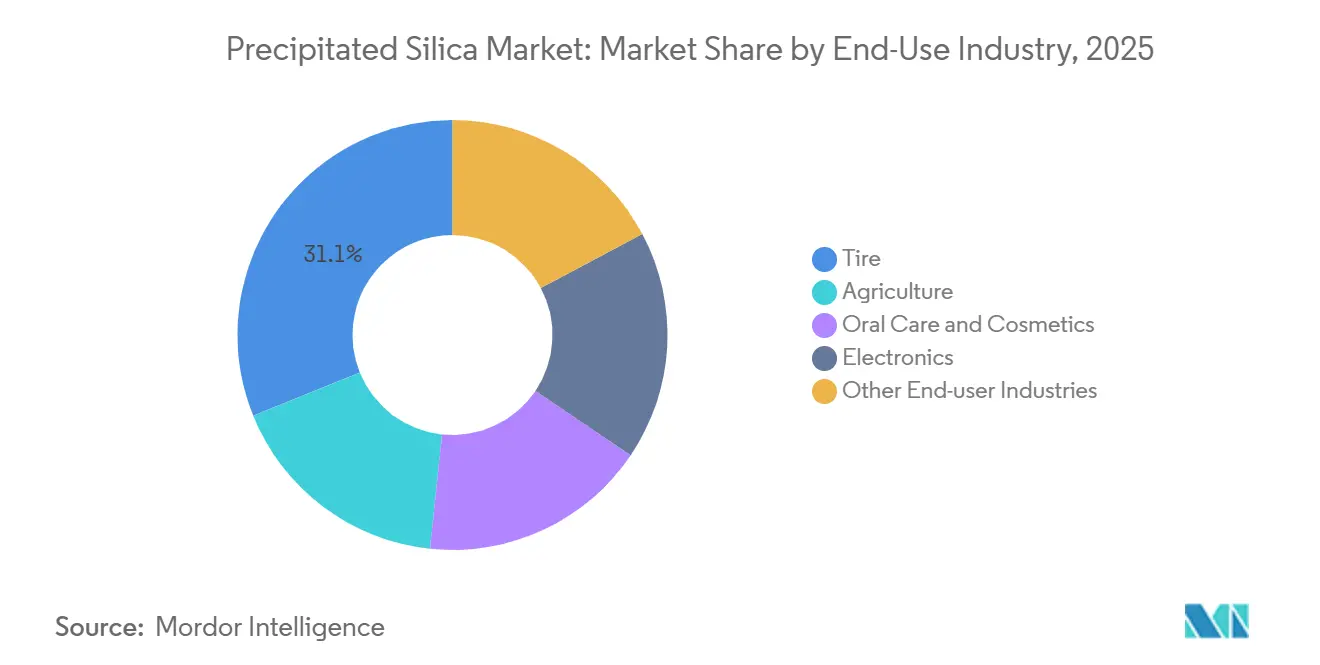

- 最終用途産業別では、タイヤが2025年の世界数量の31.12%を占め、オーラルケアおよび化粧品用途は2031年にかけてCAGR 4.20%で拡大しています。

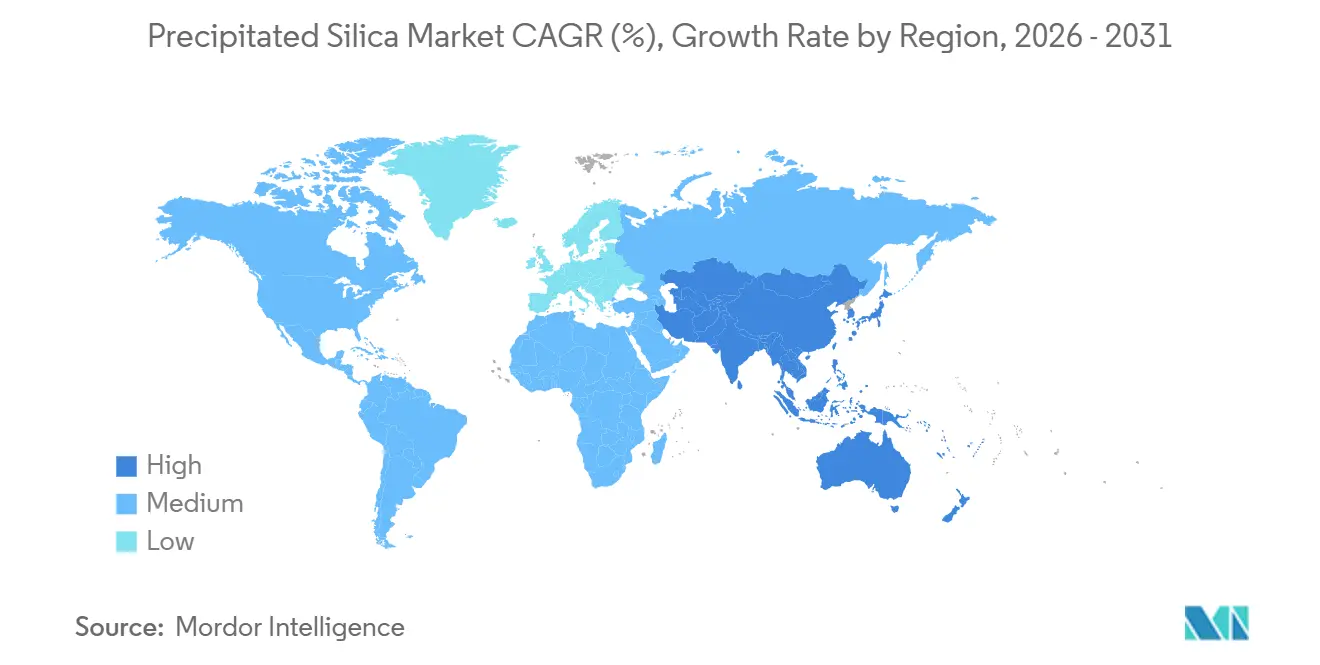

- 地域別では、アジア太平洋が2025年の世界需要の50.24%を占め、2031年にかけてCAGR 3.95%で成長をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の沈降シリカ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シリカ強化EVタイヤへの電動化主導の需要 | +0.9% | 世界規模、中国・EU・北米に集中 | 中期(2〜4年) |

| 低転がり抵抗グリーンタイヤに対する規制の推進 | +0.7% | EU、北米、日本、韓国 | 短期(2年以内) |

| クリーンラベル配合における食品グレードシリカの採用 | +0.5% | 北米、EU、都市部のアジア太平洋 | 中期(2〜4年) |

| 籾殻灰の循環経済型シリカのスケールアップ | +0.6% | 中国、インド、タイ、ベトナム | 長期(4年以上) |

| リチウムイオン電池セパレーター向け高純度シリカ | +0.4% | アジア太平洋、北米のEVハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリカ強化EVタイヤへの電動化主導の需要

瞬時トルクと重いバッテリーパックによりEVタイヤの摩耗は速くなりますが、航続距離目標により自動車メーカーは転がり抵抗を抑制せざるを得ません。沈降シリカの配合量を10〜15 phrから20〜30 phrに引き上げることで、グリップを維持しながらヒステリシスを最大25%削減できます[1]コーポレートコミュニケーション、Evonik Industries、evonik.com。中国は2025年に950万台のバッテリー電気自動車およびプラグインハイブリッド車を生産し、それぞれが燃焼モデルより40〜60%高いシリカ含有量を持つ4〜5本のタイヤを消費しており、国内で年間約5万〜7万トンの増分需要に相当します。2024年半ばに発効したEUタイヤラベリング基準の強化がこの転換を後押しし、北米のOEMも同様の調達仕様を採用しており、油価の変動に関わらずシリカをベースラインのタイヤ設計に組み込んでいます。このトレンドは沈降シリカ市場の構造的成長を固定化し、生産者が全地域にわたってEVグレード専用の設備に投資することを促しています。

低転がり抵抗グリーンタイヤに対する規制の推進

米国の企業平均燃費(CAFE)規制は、2026年モデルの乗用車に対して49 mpgの目標を設定しており、自動車メーカーは3〜5%の燃費節約をもたらす低転がり抵抗タイヤを義務付けることを余儀なくされています[2]統計センター、米国道路交通安全局、nhtsa.dot.gov。ASTM F2493試験手順とISO 28580の調和により、タイヤメーカーは世界中で一貫してシリカ配合を検証できます。日本と韓国は転がり抵抗係数9.0未満の場合にのみ最高のタイヤラベルグレードを付与しており、このレベルはシリカ補強なしではほぼ達成不可能であり、両市場は2025年に乗用車タイヤでシリカ普及率70%を超えました。これらの同期した政策は、沈降シリカ市場を短期的な価格サイクルから保護するコンプライアンスの底を形成し、設備拡張パイプラインを持続させています。

クリーンラベル配合における食品グレードシリカの採用

小売業者と消費者は短い原材料リストを好むため、食品加工業者は合成固結防止剤を非晶質沈降シリカに置き換えています。米国食品医薬品局(FDA)は二酸化ケイ素を食品粉末中2重量%までの一般的に安全と認められる物質(GRAS)として記載しています。その150〜200 m²/gの表面積は周囲の水分を効率的に吸着し、熱帯の倉庫の湿度でも塩、飲料ミックス、スパイスブレンドの固結を防ぎます。Innova Market Insightsは2024年に世界のクリーンラベル製品の発売が8%増加したことを記録し、新しいドライミックス製品の22%に二酸化ケイ素が含まれていました。サプライヤーはISO 22000およびFSSC 22000の下で生産ラインを認証し、ブランドの信頼を高めています。その結果、食品グレードの数量は4.56%のCAGR予測の一部を支え、沈降シリカ市場の地理的な広がりを自動車ハブを超えて拡大しています。

籾殻灰の循環経済型シリカのスケールアップ

アジアは年間約2億トンの籾殻を燃焼させており、85〜95%のシリカを含む灰を生成します。このバイオマス副産物を転換することで、天然石英の採掘を回避し、原料コストをトン当たり30〜50米ドルに抑えられます。これはケイ酸ナトリウムと硫酸のトン当たり150〜180米ドルと比較して低コストです。中国の灰ベースのシリカ売上は2024年に4億3,000万人民元(6,000万米ドル)に達し、2030年までに10億人民元(1億4,000万米ドル)を超えると予想されています。Evonikの2024年のタイのPhichit Bio Powerとの供給契約は原材料費を15〜20%削減し、スコープ3排出量を削減することで、EUの炭素国境調整メカニズムと整合しています。このモデルはインド、ベトナム、インドネシアにわたって容易に拡大でき、地元プレーヤーに構造的なコスト優位性を与え、グローバルな生産者に原料ポートフォリオの見直しを促しています。この資源効率は長期的に沈降シリカ市場に回復力を加えます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コストを押し上げる硫酸の逼迫した供給 | -0.60% | 世界規模、アジア太平洋および北米で深刻 | 短期(2年以内) |

| 自動車OEMの生産サイクルの変動性 | -0.50% | 世界規模、北米・EU・中国に集中 | 中期(2〜4年) |

| シリカマイクロプラスチックに対する消費者の反発(パーソナルケア) | -0.10% | EU、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コストを押し上げる硫酸の逼迫した供給

沈降シリカの合成には製品1トン当たり0.3〜0.4トンの硫酸が必要です。米国の元素硫黄生産量は2024年に5%減少して820万トンとなり、タンパの契約酸価格は2024年第1四半期のトン当たり69米ドルから年末には116米ドルへと68%急騰しました。中国のスポット価格は製錬所の操業停止と輸出規制により、さらに速く上昇しました。生産者は硫黄回収への後方統合を検討していますが、再生プラントの建設費は5,000万米ドルを超え、回収期間は5年以上に及びます。これらのコスト急騰は特にコモディティ粉末グレードの粗利益率を圧縮し、沈降シリカ市場における近期の投資意欲を抑制しています。

自動車OEMの生産サイクルの変動性

タイヤは2025年の数量の31.12%を占めており、純正装備品の注文は小型車の生産量に連動して変動します。半導体不足、労働争議、変動する信用コストにより、2025年初頭に世界の生産量が3%減少し、タイヤ工場のスケジュールが大きく揺れました。車両生産台数が1ポイント低下すると、シリカ需要から約1万5,000〜2万トンが失われ、設備稼働率が損益分岐点の75%を下回る圧力がかかります。食品、オーラルケア、電子機器に多角化したサプライヤーはショックへの耐性が高いですが、タイヤ専業の単一製品メーカーはより深刻な変動を感じます。持続的な景気循環性は、長期的な電動化トレンドが依然として好調であっても、沈降シリカ市場の上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:ゴムが依然として主導し、食品が加速

ゴムグレードシリカは2025年の数量の55.12%を占め、低転がり抵抗タイヤトレッドへの定着した使用を反映しています。食品グレードの数量は小規模ながら、世界のブランドオーナーがクリーンラベルの固結防止剤を採用するにつれ、全グレードの中で最も速い4.56%のCAGRで2031年にかけて成長しています。歯科用シリカ研磨剤は2025年に約5億米ドルに達し、新興国市場での歯磨き粉の普及拡大に支えられています。これらのダイナミクスはゴムの数量を高く維持しつつも、増分成長はますます食品とオーラルケアのニッチから生まれており、沈降シリカ市場内の収益源を多様化しています。

安定した規制の枠組み、FDAのGRAS規則21 CFR 172.480、および欧州食品安全機関(EFSA)の2018年意見は、食品加工業者の配合変更リスクを低下させ、このグレードの拡大を支えています。一方、籾殻灰の原料はバイオマスルートがタイヤグレードの表面積を実現できることを示しており、湿式プロセスの既存プレーヤーとのコスト差を縮小しています。2031年までに、食品グレードとオーラルケアグレードを合わせると、特殊用途向け沈降シリカ市場規模の3分の1に近づく可能性があり、ゴム化合物の伝統的な優位性に挑戦しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末が主導するがビーズが急増

粉末はゴムやプラスチックへの分散が容易なため、2025年の出荷量の48.31%を占めました。しかし、ビーズは歯磨き粉や化粧品ジェルの需要を背景にCAGR 6.34%で拡大しており、均一な球体がざらつきを防ぎ流動性を維持します。台湾、日本、インドにわたって1ライン当たり500〜1,000万米ドルのスプレードライ投資がビーズ生産能力を向上させ、サプライチェーンのリードタイムを短縮しています。粉末は主力製品であり続けますが、ビーズは沈降シリカ市場のプレミアムサブセグメントを切り開く見込みであり、無機シリカをポリマー規制の対象から除外するマイクロプラスチック規制に支えられています。

一貫した粒子形態により、ビーズは欧州のマイクロビーズ代替要件を満たすことができ、オーラルケアブランドは溶解速度の向上に関するマーケティング訴求を活用しています。顆粒は農業ブレンドへの供給を継続し、マイクロパールはニッチな化粧品およびコーティングの位置を維持しています。その結果、ビーズは2031年までに形態別売上の20%を超える可能性があり、沈降シリカ市場全体の収益ミックスを変化させ、平均販売価格を引き上げています。

製造プロセス別:湿式ルートが優勢を維持しながら乾式がシェアを拡大

湿式プロセスは150〜250 m²/gの表面積を達成できるため、2025年の数量の75.21%を生成しており、プレミアムタイヤおよびオーラルケアグレードに不可欠です。乾式プロセスは特にコーティングやプラスチックで追い上げており、80〜100 m²/gで十分なこれらの用途でCAGR 4.89%で成長しています。乾式プラントは酸を一切使用せず、排煙中のCO₂を活用できるため、欧州と中国の循環経済の考え方に適合しています。設備コストは湿式プラントより20%低いですが、製品の汎用性は依然として狭いです。それでも、より低いエネルギー強度は乾式プロセスを沈降シリカ市場内のコモディティ用途における信頼できる代替手段として位置づけています。

湿式プラントは硫酸の変動コストにさらされており、硫酸ナトリウムの副産物を管理する必要があり、廃棄または物流でトン当たり20〜30米ドルのコストが発生することがあります。中国でパイロット段階にあるハイブリッドバイオマス湿式ルートは15〜20%のエネルギー削減を目指しており、収束の兆しを示しています。長期的には、持続可能性指標が厳格化するにつれ、乾式技術は沈降シリカ市場規模の30%以上のシェアに上昇する可能性があります。

最終用途産業別:タイヤが基盤を固め、オーラルケアが上回る

タイヤは2025年の需要の31.12%を吸収し、このセクターの基盤としての役割を確固たるものにしています。しかし、オーラルケアおよび化粧品はアジアとラテンアメリカで歯磨き粉の普及が広がるにつれ、2031年にかけてCAGR 4.20%で拡大しています。電子機器、主にバッテリーセパレーターコーティングは小規模ながら急成長する数量を提供し、農業と工業用コーティングはGDPに連動して拡大しています。EV普及が政策目標を達成すれば、タイヤのシリカ強度はさらに10〜15 phr上昇する可能性があり、成熟した車両市場にもかかわらずタイヤの絶対的なトン数は増加し続けます。一方、オーラルケア需要の地理的分散は自動車の景気循環的な変動を均衡させ、沈降シリカ市場の収益ミックスを安定させています。

規制の明確さが助けになっています。FDAの抗う蝕モノグラフは歯磨き粉中の二酸化ケイ素を最大10重量%まで許可しており、EU化粧品規制は濃度上限なしにこれを記載しています。これらのガイドラインは配合者を勇気づけます。バッテリーセパレーター需要は初期段階ながらプレミアム価格を要求し、参入の技術的障壁を高め、超高純度処理能力を持つ既存プレーヤーの競争上の堀を強化しています。この相互作用は沈降シリカ市場の複数セグメントにわたる成長経路を持続させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の数量の50.24%を維持しており、2031年にかけてCAGR 3.95%が見込まれています。中国の2025年の950万台のEV生産は地域のタイヤグレードシリカ需要を支え、中国、インド、タイにわたる籾殻灰プロジェクトが低コスト供給を解放しています。日本と韓国はシリカ補強を必要とする厳格なタイヤラベルグレードを施行しており、地域の普及率を70%以上に押し上げています。EvonikのMap Ta Phutベンチャーなどのタイのバイオマス提携は原料の安全性と炭素クレデンシャルを強化しています。この勢いはアジアを沈降シリカ市場の投資サイクルの中核に置き続けています。

北米と欧州では、Evonikのチャールストン拡張が2026年1月に稼働し、増加するEVタイヤ注文に対応するために湿式プロセス能力を50%増強する一方、QemeticaによるPPGの資産買収によりレイクチャールズとデルフゼイルにわたって年間20万トンが追加されました。EUのタイヤラベル強化とマイクロプラスチック禁止は、自動車とパーソナルケアの両チャネルでシリカへの代替を加速しています。しかし、硫酸価格のインフレは欧州と米国の生産者に重くのしかかり、沈降シリカ市場全体のコスト構造の格差を浮き彫りにしています。

南米と中東・アフリカは選択的な成長ポケットを示しています。ブラジルのタイヤ産業は2024年の210万台の車両販売とともに回復し、地域需要を刺激しました。アルゼンチンの肥料ブレンダーはシリカを流動剤として使用し、湾岸協力会議(GCC)諸国は特殊シリカを下流の石油化学クラスターに後方統合することを目指しています。アジアからの物流コストはトン当たり100〜150米ドルを加算することが多く、定着した湿式プロセスサプライヤーを保護しています。これらの地域は沈降シリカ市場ランドスケープにおける戦略的な第二層の機会として位置づけられています。

競合環境

沈降シリカ市場は中程度に集約されています。技術的差別化は表面改質とプロセス効率に集中しています。Evonikのミシガン州ウェストン工場はバッテリーセパレーター向けに純度99.5%以上のコロイダルシリカを生産し、Solvayのリボルノにおけるバイオ循環型経路は籾殻灰を活用してスコープ3排出量を削減しています。オルガノシラン処理に関する特許出願は2024年に47件に増加し、R&D強度の高まりを示しています。中国の生産者はバッチ変動性を3%未満に抑えるために機械学習アルゴリズムを導入し、トン当たり15〜20米ドルの節約をもたらし、競争の水準を引き上げています。こうした動きは沈降シリカ市場のダイナミックでイノベーション志向のプロフィールを強化しています。

沈降シリカ産業のリーダー企業

Cabot Corporation

Evonik Industries AG

Solvay

W. R. Grace & Co.

Quechen Silicon Chemical

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Tata Chemicals Ltd.はインドのグジャラート州とタミル・ナードゥ州の製造施設を拡張することを目的とした投資を承認しました。この投資の一部は、タミル・ナードゥ州クダロールにある同社の工場における沈降シリカ製造能力の増強に充てられます。

- 2025年7月:Aksharchem India Ltd.はインドのグジャラート州にある沈降シリカ工場を拡張し、年間6,000トンの能力を増強しました。この拡張により、同社の沈降シリカ総生産能力は年間18,000トンとなりました。増強された能力はタイヤおよびゴム産業へのサービス向上を目的としています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、沈降シリカをケイ酸ナトリウムを鉱酸で中和し、沈降、ろ過、洗浄、乾燥、粉砕することによって製造される非晶質二酸化ケイ素と定義しています。調査範囲は、タイヤ、技術用ゴム、歯磨き粉、農薬、食品、工業用コーティングにわたって補強、増粘、流動制御、または固結防止添加剤として使用される粉末、ビーズ、マイクロパールグレードをカバーしています。

(調査範囲の除外)ヒュームドシリカ、シリカゲル、結晶質石英、および天然シリカ砂は対象外です。

セグメンテーションの概要

- グレード別

- ゴムグレード

- 食品グレード

- 歯科・オーラルケアグレード

- 飼料グレード

- その他(バッテリーセパレーターグレードおよび技術・工業グレード)

- 形態別

- 粉末

- ビーズ

- マイクロパール

- 顆粒

- 製造プロセス別

- 湿式プロセス

- 乾式プロセス

- 最終用途産業別

- 農業

- オーラルケアおよび化粧品

- タイヤ

- 電子機器

- その他の最終用途産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジアのタイヤメーカーの調達責任者、欧州・中東・アフリカのオーラルケア配合業者、北米のシリカ生産者にインタビューを実施しました。これらの対話により稼働率が確認され、地域固有の価格差が把握され、二次収集中に発見されたギャップが解消されました。

デスクリサーチ

国連コムトレードのHSコード281122/281123フロー、ユーロスタットのPRODCOM、米国地質調査所のシリカ章などの第一層ソースからベースラインシグナルを収集し、米国タイヤ製造業者協会のタイヤ出荷集計およびIRSGとCeficが発行した業界団体ノートと組み合わせました。Questel及びD&B Hooversを通じてアクセスした企業の10-K、環境報告書、特許クラスターにより、設置容量、新規プロジェクト、典型的な販売価格が明確になりました。政府の税関官報と国家統計が地域需要のインサイトを補完しました。引用されたソースは例示的なものであり、多くの追加出版物がデスクワークに情報を提供しました。

市場規模の算定と予測

まず、地域のケイ酸ナトリウム生産量と純輸入量を沈降シリカ供給量に変換するトップダウンの生産・貿易再構築から始め、タイヤ、歯磨き粉、コーティング、農薬キャリアの需要プールとバランスを取ります。生産者の設備容量の積み上げとサンプリングされた平均販売価格×数量の推定値などの選択的なボトムアップチェックにより合計を微調整します。新車生産、電気自動車シェア、オーラルケア普及率、籾殻灰代替、地域の硫酸供給可能性などの主要ドライバーが、数量を2030年まで延長する多変量回帰に組み込まれます。開示が部分的な場合、生産量はエネルギーと酸の消費規範から推定されます。

データ検証と更新サイクル

アウトプットは過去の貿易曲線との分散スクリーニング、シニアアナリストによるピアレビュー、および公開前の最終更新を経ます。モデルは毎年更新され、工場の操業停止、規制の変化、または主要なM&Aイベントが需給バランスを大幅に変化させる場合には中間改訂を発行します。

Mordorの沈降シリカベースラインが信頼できる理由

市場数値はしばしば乖離しますが、それは一部の企業が価値と数量の単位を混在させたり、他の特殊シリカをまとめたり、一律の価格エスカレーターを適用したりするためです。毎年更新される当社の数量優先モデルは、検証可能な生産・貿易証拠に基づいており、内部整合性を確保するために選択的な価格チェックを重ねています。

この比較は、当社の厳格な調査範囲の選択、証拠に基づく変数、および定期的な更新サイクルが、意思決定者に自信を持って再現できるバランスの取れた透明なベースラインを提供することを示しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップの要因 |

|---|---|---|

| 332万トン(2025年) | ||

| 42億米ドル(2024年) | グローバルコンサルタントA | 単一のグローバル平均販売価格を適用し、ビーズのプレミアムと地域のミックスの差異を省略 |

| 22億9,000万米ドル(2023年) | 業界団体B | 農薬キャリアを除外し、2019年のタイヤデータから単純なCAGRで遡及推計 |

この比較は、当社の厳格な調査範囲の選択、証拠に基づく変数、および定期的な更新サイクルが、意思決定者に自信を持って再現できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

沈降シリカ市場の現在の規模はどのくらいですか?

沈降シリカ市場規模は2026年に338万トンに達し、2031年までに408万トンに達すると予測されています。

沈降シリカの需要をリードしている地域はどこですか?

アジア太平洋は世界の数量の50.24%を占め、EVタイヤ生産と籾殻灰プロジェクトに牽引されて2031年にかけてCAGR 3.95%で成長すると予測されています。

食品グレードの沈降シリカはどのくらいの速さで成長していますか?

食品グレードの数量は、FDAおよび欧州食品安全機関(EFSA)が承認したクリーンラベルの固結防止代替品をブランドが追求するにつれ、CAGR 4.56%で拡大しています。

現在のシリカ生産コストに最も影響を与える要因は何ですか?

硫酸の逼迫した供給により、北米では変動コストが最大68%上昇し、湿式プロセスのマージンを圧迫しています。

沈降シリカの主要プレーヤーは誰ですか?

Evonik、Solvay、Quechen Silicon Chemical、W.R. Grace、Cabot Corporationは合わせて世界の設備容量の約47%を保有しています。

最終更新日: