姿勢矯正器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

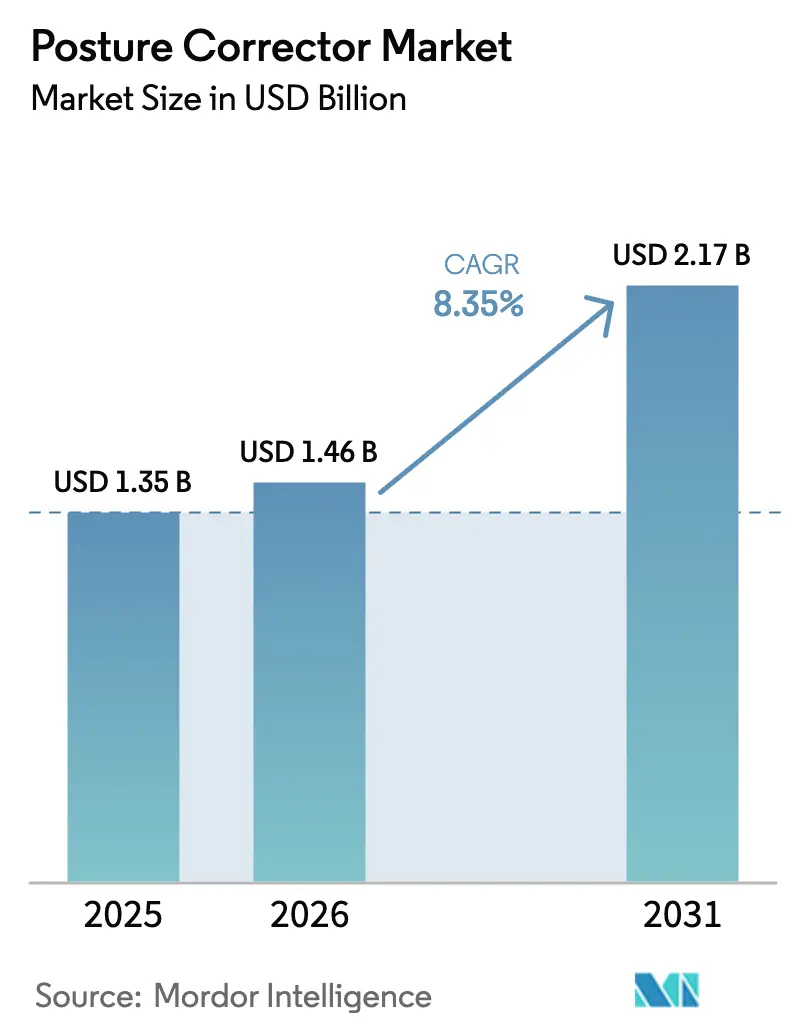

| 市場規模 (2026) | 1.46 十億米ドル |

| 市場規模 (2031) | 2.17 十億米ドル |

| 成長率 (2026 - 2031) | 8.35% CAGR |

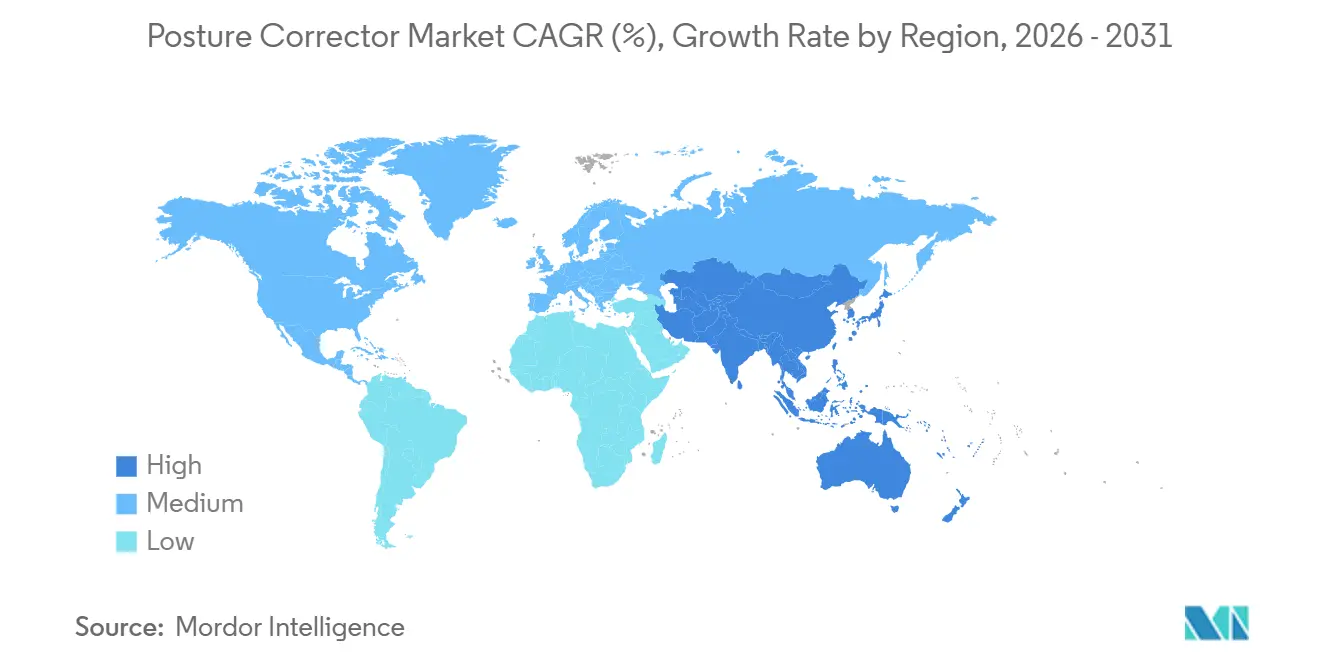

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる姿勢矯正器市場分析

姿勢矯正器の市場規模は、2025年の13億5,000万米ドルから2026年には14億6,000万米ドルに拡大し、2031年までに21億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.35%で成長します。この拡大は、リモートワークおよびハイブリッドワークモデルがアクセスしやすいエルゴノミクスソリューションへの需要を高める中、雇用主と医療システムが筋骨格系疾患に対処する方法における構造的な変化を反映しています。遠隔医療プロバイダーは現在、バーチャル姿勢評価とデバイス処方を組み合わせ、かつては衝動的な小売購入であったものを臨床的に指導された介入へと転換しています。従来型非電子製品は依然として販売量のリーダーですが、雇用主がデータ主導のウェルネスプログラムを求める中、スマートウェアラブルトレーナーが存在感を高めています。一方、キネシオロジーテープはスポーツ医学分野からのクロスオーバー需要により、他のカテゴリーを上回るパフォーマンスを示しています。地域別の成長格差は、主要市場における採用率に対する規制の明確性、デジタルヘルスインフラ、およびeコマースの成熟度の影響を浮き彫りにしています。

主要レポートのポイント

- 製品タイプ別では、座位サポートデバイスが2025年の姿勢矯正器市場において53.23%のシェアを占め、キネシオロジーテープは2031年にかけてCAGR 10.54%で拡大すると予測されています。

- 2025年時点で、従来型非電子デバイスが姿勢矯正器市場規模の64.67%を占めており、スマート電子トレーナーは2031年にかけてCAGR 10.65%で成長すると予測されています。

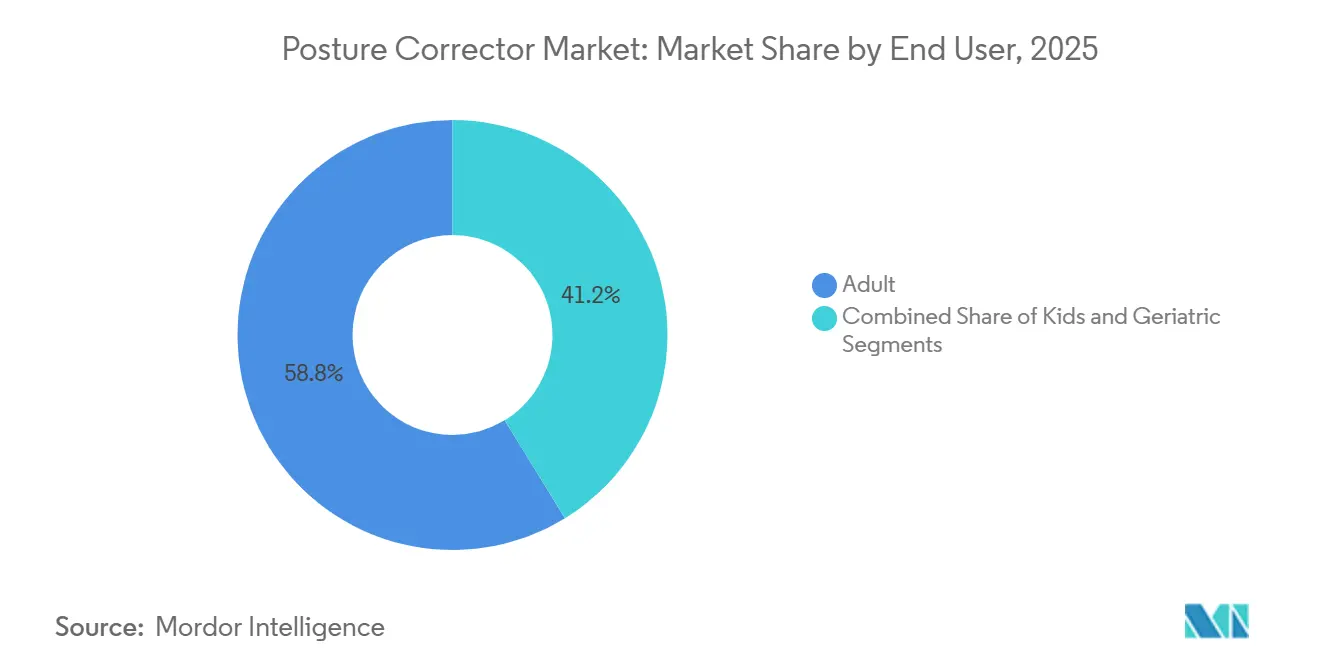

- エンドユーザー別では、成人が2025年の収益の58.76%を占めていますが、高齢者セグメントが2031年にかけてCAGR 11.43%で最も急速に成長しています。

- 流通チャネル別では、オフライン店舗が2025年に69.54%のシェアを維持していますが、オンラインプラットフォームは同期間にCAGR 11.56%で拡大する見込みです。

- 地域別では、北米が2025年に43.56%の収益シェアでリードしており、アジア太平洋地域は2031年までに最高の地域CAGRとなる9.32%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の姿勢矯正器市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 遠隔医療エルゴノミクス評価の増加 | 1.8% | 北米・EU、APACの都市部中心地へ拡大 | 中期(2〜4年) |

| 在宅勤務エルゴノミクス支出の急増 | 2.1% | グローバル、北米・西欧に集中 | 短期(2年以内) |

| スマートウェアラブルセンサーの統合 | 1.5% | 北米、EU、APACテクノロジーハブ(韓国、日本、シンガポール) | 長期(4年以上) |

| ソーシャルメディアインフルエンサーマーケティングによる姿勢意識の向上 | 0.9% | グローバル、特に北米、EU、APACの都市部 | 短期(2年以内) |

| 予防的企業ウェルネスプログラムにおける採用の拡大 | 1.4% | 北米、EU、APACの多国籍企業雇用主 | 中期(2〜4年) |

| 新興経済圏におけるeコマース流通チャネルの拡大 | 1.2% | APACコア(インド、東南アジア)、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

遠隔医療エルゴノミクス評価の増加

遠隔医療プラットフォームは、筋骨格系コンサルテーションにリモート姿勢分析を統合し、矯正デバイスを市販品から臨床医が推奨する処方ツールへと転換しています。2024年6月に身体健康技術研究所が12の仮想プログラムを対象に実施したレビューでは、臨床医が指導する介入により、自己購入と比較してデバイスの遵守率が34%向上したことが示されました[1]身体健康技術研究所、「バーチャルMSKソリューション評価」、phti.org。強化されたフォローアップは、硬性ブレースの一般的な使用中断を軽減し、使用を測定可能な姿勢改善目標に沿わせます。多くの支払者が矯正器を診断された障害に対してのみ耐久医療機器として分類するため、保険適用は依然として限定的ですが、遠隔医療企業とのパートナーシップにより、ブランドにとって高マージン・低返品率のチャネルが開かれています。

在宅勤務エルゴノミクス支出の急増

Frontiers in Public Healthは、テレワーカーにおける首の痛みが41%増加し、腰痛がパンデミック前のベースラインと比較して38%上昇したと報告しました[2]Frontiers in Public Health編集委員会、「テレワーカーにおける筋骨格系疼痛」、frontiersin.org。人材確保の課題に直面している雇用主は、低コストのエルゴノミクス介入を欠勤を減らすための簡単な方法と見なすことが多いです。BackJoyは、39.95米ドルの座位サポートデバイスをNACDS Marketplaceで薬局チェーンに向けて位置づけ、50万人以上のユーザーを引用しました。一括調達と供給分析ダッシュボードに価格を合わせたベンダーは、中堅プレーヤーにとって直接消費者向け収益に匹敵する企業ウェルネス予算を活用しています。

スマートウェアラブルセンサーの統合

スマート姿勢矯正器は、加速度計、ジャイロスコープ、および穏やかな振動アラートを使用して自己矯正を促すバイオフィードバックシステムへと進化しています。米国スポーツ医学会は、ウェアラブルテクノロジーを2025年の世界トップフィットネストレンドとしてランク付けし、姿勢追跡機能への主流の関心を検証しました。電子トレーナーに対する米国FDA クラスII の明確な承認経路により、完全な市販前承認のコストなしにスケールアップが可能な予測可能な承認ルートが提供されます。雇用主はデータ豊富なデバイスを予防的ウェルネス資産と見なし、高い価格帯と設定の複雑さを徐々に克服する需要を促進しています。

ソーシャルメディアインフルエンサーマーケティングによる姿勢意識の向上

インフルエンサー主導のキャンペーンはリアルタイムで矯正器の使用を実演し、姿勢教育を即時のオンライン販売転換へと変換します。ビフォーアフターのアライメントを示す短尺動画は、ピアツーピアの検証を促進し、製品の正当性を強化します。ブランドは認定フィットネスコーチと提携して誤情報への懸念を回避し、エビデンスに基づくチュートリアルを強調します。これはeコマース割引コードと組み合わせることで平均注文額を引き上げる戦術です。北米、欧州、アジアの都市部の消費者は、認知度の高い医療専門家が推薦するデバイスに引き寄せられる傾向があり、有料広告のみの獲得コストよりも低いコストでクチコミのバイラル性を増幅させます。

抑制要因インパクト分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長期的有効性に関する臨床的エビデンスの不足 | -1.3% | グローバル、特にエビデンスに基づく医療が主流の北米・EU | 長期(4年以上) |

| 不快感によるユーザーコンプライアンスの課題 | -1.1% | グローバル、製品認知度が低いAPACでより高い影響 | 短期(2年以内) |

| オンラインにおける安価な模倣品の急増 | -0.8% | グローバル、APACおよび中東・アフリカのeコマースプラットフォームに集中 | 中期(2〜4年) |

| 医療機器分類に関する規制の不確実性 | -0.6% | 北米、EU、規制が厳格化するにつれてAPACでも新たに発生 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期的有効性に関する臨床的エビデンスの不足

Journal of Clinical Medicineに掲載された2024年のメタ分析では、キネシオロジーテープが12週間を超えると消失する小さな短期的な疼痛軽減をもたらすことが判明しました。硬性ブレースについても同様のばらつきが存在し、一部の試験では有益性が示される一方、他の試験では姿勢教育のみと同等の結果が得られています。1年以上のフォローアップデータが存在しないため、支払者の償還が制限され、臨床ガイドラインへの統合が妨げられています。その結果、ブランドは差別化されたエビデンスではなく主に価格で競争し、マージンを圧迫し、高度なセンサー技術への研究開発投資を抑制しています。

不快感によるユーザーコンプライアンスの課題

硬性ブレースは長時間着用後に肩や脇の下の刺激を引き起こすことが多く、多くのユーザーがメーカーのガイダンスが示す期間よりも早くデバイスを使用中断します。非遵守は知覚される有効性を低下させ、再購入率を下げ、eコマース販売者の返品量を増加させます。教育と遠隔医療のフォローアップはこれらの問題を軽減しますが、獲得コストも引き上げます。軟部組織テープとセンサーベースのウェアラブルは快適性の問題に対処しますが、財政的なトレードオフをもたらします。テープは繰り返しの購入が必要であり、スマートデバイスはより高い初期価格を要求します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:座位デバイスがリードを維持しながらテープが加速

座位サポートデバイスは2025年の収益の53.23%を占め、ハイブリッドワーク予算への調達適合性と即時の緩和効果を裏付けています。このシェアは、キネシオロジーテープがすべての製品タイプの中で最速となるCAGR 10.54%で進展する中でも、姿勢矯正器市場全体の安定性を支えています。座位クッションとランバーロールは企業ウェルネスキットにシームレスに統合され、最小限の説明しか必要とせず、ユニバーサルサイジングにより返品率が低くなっています。ブレースはリハビリテーションで依然として人気がありますが、不快感による使用中断に悩まされており、初期売上にもかかわらずライフタイムバリューが低下しています。

テープの拡大は、スポーツや日常的な動作に適した低プロファイルソリューションへの消費者需要を反映しています。試験では、可動域を制限することなく肩甲骨のポジショニングが改善されることが強調されており、特定の身体部位を対象とする遠隔医療プロトコルと一致しています。ブレースは臨床的回復経路において引き続き重要性を持ちますが、テープの頸部、胸部、腰部にわたる汎用性が、姿勢矯正器市場における成長の核として位置づけています。姿勢ポンプや首ストレッチャーなどのニッチ製品は、より実質的なエビデンスが得られるまで専門チャネルに限定されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:スマートトレーナーが従来型デバイスとの差を縮小

従来型デバイスは2025年の収益の64.67%を占め、その手頃な価格、電池不要の利便性、および一回限りの企業購入との互換性を反映しています。しかし、スマート電子トレーナーは雇用主が静的サポートよりもデータの可視性を好む中、CAGR 10.65%を追跡しています。従来型クッションとテープは10〜40米ドルで販売され、小売薬局の品揃えにうまく収まり、デジタルオンボーディングを必要としません。そのシンプルさは、特に店内の薬剤師がサイジングを支援する場合に返品率を低く保つのに役立ちます。

80〜150米ドルの価格帯のスマートトレーナーは、猫背イベントに関するリアルタイムフィードバックを求めるアーリーアダプターに訴求します。米国スポーツ医学会からのフィットネストレンド第1位の認定は消費者の好奇心を高め、予測可能なFDA クラスII の経路が規制上のハードルのリスクを低減します[3]米国スポーツ医学会、「フィットネストレンド世界調査2025年」、acsm.org。従来型デバイスは2031年まで販売量のチャンピオンであり続けますが、革新的な製品は高価値のB2Bウェルネス契約とデータ中心の消費者セグメントで不均衡な収益を獲得し、市場シェアの差を着実に縮小していきます。

エンドユーザー別:成人が支配するが高齢者が最速で拡大

成人は2025年の収益の58.76%を生み出し、ハイブリッドワークのエルゴノミクスと雇用主の補助金に支えられています。それにもかかわらず、高齢者コホートはすべてのエンドユーザーグループの中で最高となるCAGR 11.43%で進展しています。高齢化する人口は筋骨格系リスクの上昇に直面しており、姿勢介入は現在転倒予防ガイドラインに含まれ、在宅医療チャネルを通じた採用を促進しています。簡単な留め具と穏やかな解剖学的輪郭を持つ軽量ブレースは、硬性デザインに苦労する可能性のある高齢者に共鳴します。

小児の採用は小さいながらも成長するトレンドであり、特に学校が「テックネック」予防に注目している韓国と日本で顕著です。成人の優位性は持続しますが、高齢者の巧緻性の制約と繊細な皮膚に合わせた製品を開発するブランドは、世界の中央年齢が上昇するにつれて大幅な拡大が見込まれるセグメントで早期リーダーシップを確保するでしょう。高齢者のリモート姿勢モニタリングを容易にする遠隔医療アプリケーションは、クリニック訪問なしにデバイスの遵守を延長するための別のレバーを追加します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オフライン店舗が過半数を維持しながらオンラインが急増

オフライン店舗は2025年の収益の69.54%を占め、サイズ関連の返品を減らす店内フィッティングと即時製品試用に対する消費者の好みを反映しています。ブレースの装着を実演する薬局スタッフは、迷っている買い物客の購買を促進し、不満リスクを低下させます。企業ウェルネスプログラムも、オンサイトのエルゴノミクスワークショップに結びついた一括オフライン配送に依存しており、姿勢矯正器市場における実店舗の優位性を強化しています。

オンラインチャネルは、遠隔医療と連携した販売フロー、インフルエンサー主導の需要急増、およびアジア太平洋新興都市やラテンアメリカ都市における物流の改善により、CAGR 11.56%で成長しています。マーケットプレイスは現在、HSA/FSA対象デバイスにバッジを付け、税制優遇支出者の購買決定を容易にしています。当日配送は嵩張るサポート品の歴史的なフルフィルメントの問題を解消し、詳細なサイジング動画が不確実性を低減します。オフライン店舗は2031年まで過半数のシェアを維持しますが、ダイレクトツーコンシューマーeコマースはブランドに価格設定、顧客データ、購入後エンゲージメントに対する比類のないコントロールを提供し、権力の緩やかなシフトの舞台を整えています。

地域分析

北米は2025年のグローバル収益の43.56%を占め、強固な企業ウェルネス義務、明確に定義されたFDA経路、および高い一人当たり医療支出に支えられています。受動的体幹装具に対する正確なクラスI登録は発売タイムラインを合理化し、スマートトレーナーに対するクラスII経路は曖昧さを低減し、投資家の信頼を高めます。それにもかかわらず、保険会社は一般的に文書化された障害がない場合は償還を保留し、プレミアムデバイスの採用をわずかに抑制する価格感度を生み出しています。遠隔医療の普及はこの制約を相殺し、処方された矯正器と姿勢評価を組み合わせることで、購買決定に臨床的監督を導入しています。

アジア太平洋地域は、デスクワーク中心の雇用の急増、デジタルヘルスイニシアチブの拡大、および未発達な専門小売を迂回するeコマースの普及に牽引され、2031年にかけてCAGR 9.32%で成長をリードすると予測されています。韓国と日本の政府の学校プログラムは青少年の脊椎健康に取り組み、将来のデバイス需要を促進する早期の姿勢意識を根付かせています。中国の物流ネットワークは第1層都市での座位デバイスの当日配送を可能にし、数量戦略を支援しています。しかし、蔓延する模倣品の急増はブランドエクイティに課題をもたらし、真正性を示すための認証マーキングとプラットフォームパートナーシップの必要性を強調しています。

欧州と南米は中一桁台のCAGRが見込まれています。調和されたISO 13485規格はコンプライアンスの摩擦を低減し、複数のEU市場にサービスを提供するクロスボーダーサプライヤーに恩恵をもたらします。経済的な逆風と厳格化する規制審査が短期的な採用を抑制しますが、雇用主のウェルネス採用と高齢化する人口動態が安定した需要を支えています。南米の成長は遅れていますが、規制体制が米国およびEUモデルに沿って厳格化される前にファーストムーバーの優位性を求める企業にとって戦略的な市場であり続けています。

規制環境

姿勢矯正具は、消費者向けウェルネス製品と規制対象の医療機器の間に位置し、その分類は一般的に使用目的や当該機器に対して行われる表示内容によって決まる。米国では、体幹装具はFDA規則21 CFR 890.3490の対象となり、クラスIに分類され、多くの構成は510(k)免除となる一方、電子式姿勢トレーナーは表示内容や機能に応じて追加の規制を受ける場合がある。

欧州では、製品が治療目的または医療目的として位置付けられる場合にEU医療機器規則(MDR)2017/745が適用され、技術文書、臨床評価、市販後調査の要件を形成する。ウェルネス向けとしての位置付けであれば、医療機器としての指定を回避できる場合がある。2026年2月2日に施行されるFDA品質マネジメントシステム規則(QMSR)(21 CFR 820)は、米国における品質システム要件を強化し、ISO 13485:2016との整合を取り込むもので、姿勢矯正機器および隣接するウェアラブルトレーナー製品を供給する製造業者に対するコンプライアンス要件を高めている。

競合環境

姿勢矯正器市場は中程度の断片化を示しており、上位10社のサプライヤーがグローバル収益の約60〜70%を支配し、残りを小規模な地域専門業者とダイレクトツーコンシューマー参入企業が分け合っています。確立されたブランドは、臨床的検証と長年の薬局との関係を活用して棚のスペースを確保しています。スタートアップはスマートセンサー統合、AI駆動のコーチング、およびサブスクリプションアプリによって差別化を図っていますが、ソーシャルメディア広告コストの上昇がダイレクトツーコンシューマーの経済性を試しています。

競争はエコシステム統合へとシフトしています。矯正器を遠隔医療評価、企業分析ダッシュボード、およびHSA/FSAコンプライアンスと組み合わせるベンダーは、製品のコモディティ化を超えた防御可能な堀を構築しています。ホワイトスペースは、使いやすさを重視した高齢者向けデザイン、オーキセティックパターンと埋め込みセンサーを組み込んだ次世代キネシオロジーテープ、および分類が流動的なままである新興市場における規制アービトラージに存在します。ISO 13485への準拠とFDA登録は、Amazonが模倣品を排除するためのゲートキーピングプロトコルを強化する中、グローバルeコマースプラットフォームにおける信頼のバッジとして浮上しています。

特許出願は、触覚フィードバック、自動テンション調整、および個人の生体力学に矯正キューを調整する機械学習アルゴリズムに関する研究開発への高まる注力を示しています。商業化は、エビデンスのギャップを埋め、複数の管轄区域での承認をナビゲートすることにかかっており、これらの課題は生物医学工学、規制業務、およびデジタルサービスの専門知識を融合した学際的なチームを持つ企業が最もうまく取り組めます。

姿勢矯正器業界リーダー

BackJoy

Swedish Posture

Ottobock

Acorn International

BodyRite

- *免責事項:主要選手の並び順不同

市場機会と将来展望

姿勢矯正具を任意購入品から構造化された介入手段へと転換する、臨床的に裏付けられた流通モデルには依然として重要な空白がある。特に、遠隔医療によるエルゴノミクス評価がすでに筋骨格系の診療の一部となっているチャネルではその傾向が強い。臨床医が指導する遠隔プログラムは、自己購入行動と比較して遵守率の向上を示しており、この市場環境がこの動きを支えている。これにより、ブランドは小売やマーケットプレイスでの単価競争のみに依存するのではなく、雇用主や遠隔医療パートナー向けに機器選定、導入支援、フォローアップコーチングをパッケージ化する余地が生まれている。

機会は、品質・コンプライアンス要件の高まりや、測定可能なウェルネス成果を求める雇用主の需要からも生まれている。2026年2月2日に施行されるFDA QMSR(21 CFR 820をISO 13485:2016の概念と整合させるもの)は、規制対象および施設向けチャネルに製品を供給する製造業者にとって、文書化された品質マネジメントおよびトレーサビリティの価値を高めている。並行して、スマートウェアラブルトレーナーは、使用データやエンゲージメントを求める企業ウェルネスプログラムに適合している。従来型製品の側では、キネシオロジーテープの成長やスポーツ・日常活動での併用が、繰り返し消費されるモデルや隣接アクセサリーラインを支えており、その一例として、KT Tapeが2024年5月にCGMおよびインスリンポンプ用パッチを発売し、テープ接着の知見をより高摩耗な用途へと拡大したことが挙げられる。

最近の業界動向

- 2026年5月:BackJoyは、Active Stabilization技術を活用したStandRight Zenフットウェアコレクションの小売流通を拡大した。この拡大により、日常的な姿勢保護は機器の範囲を超えて広がり、BackJoyがエンドツーエンドの姿勢ソリューションプロバイダーとしての地位を強化した。

- 2025年10月:PostureUpは、AI搭載のErgo-Audit姿勢評価ツールを発売した。このツールはデジタル姿勢評価を機器と統合し、遠隔医療対応の姿勢矯正ワークフローを拡張し、臨床的検証と導入を促進する。

- 2024年5月:KT Tapeは、糖尿病管理向けのCGMおよびインスリンポンプ用パッチを発売した。この追加により、キネシオロジーテープのポートフォリオが慢性疾患管理の分野にも広がり、アクティブライフスタイルおよびスポーツ医学向けソリューションが拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、日常的な姿勢サポートおよびアライメントのために販売される姿勢矯正具製品を対象とし、ウェアラブルブレースやトレーナー、座位サポートソリューション、関連するテーピング製品を含み、主要地域全体にわたって収益額で測定される。

対象範囲の除外事項:サービス、臨床処置、および姿勢矯正製品として販売・マーケティングされていない一般的な家具の購入は対象外とする。

セグメンテーション概要

- 製品タイプ別

- 座位サポートデバイス

- キネシオロジーテープ

- 姿勢ブレース

- その他の製品タイプ

- 技術別

- スマート電子姿勢トレーナー

- 従来型非電子デバイス

- エンドユーザー別

- 成人

- 子供

- 高齢者

- 流通チャネル別

- オンライン

- オフライン

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公的な保健・エルゴノミクス関連資料を用いて製品の境界と需要トリガーをマッピングし、その後、観測可能な貿易・小売の兆候にその見方を結びつけることから始まった。米国FDAの機器分類および安全性通知、米国国際貿易委員会の貿易統計、UN Comtrade、WHOやCDCなどの機関による保健監視刊行物といった公開情報源を活用し、筋骨格系の不快感や座位中心の労働に関連する使用の動因を把握した。

この背景情報を規模算定モデルに変換するため、企業の開示資料、投資家向け説明資料、製品カタログ、信頼できる報道を確認し、価格帯、チャネル構成、製品リフレッシュサイクルを追跡した。可能な場合には、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベース、出荷レベルの輸出入データの有料サブスクリプションも利用し、小規模な非公開ブランドや国境を越えたサプライフローに関する情報の空白を埋めた。上記のデスクリサーチ情報源は例示的なものであり、入力情報を収集・照合・明確化するために他の多くの公開文書やデータセットも使用された。

一次インタビューおよび調査

一次調査は、実際の購買状況において姿勢矯正具として何が数えられるか、またブレース、トレーナー、座位サポート間で需要がどのように異なるかを確認するために用いられた。主要地域にわたり、製造業者、流通業者、小売業者、臨床医またはエルゴノミクス実務者と面談し、デスクリサーチの情報源が薄い部分について、価格帯、チャネル配分、採用に関する仮定を検証するために回答を活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部:15% | アジア太平洋地域:47% |

| 中堅層:47% | 機能部門/事業部門リーダー:40% | 欧州・中東・アフリカ:33% |

| 小規模プレイヤー:17% | マネージャー:45% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、トップダウンおよびボトムアップの両手法を用いて構築され、まず広範な需要プールとチャネル活動を再構築し、その後、選定した供給業者および小売業者による現実性検証で確認した。トップダウン側では、成人人口、腰痛・首痛の兆候の普及度、リモートワークやデスクワークの強度、および処方箋不要のサポート製品を選択する消費者の割合を基準とした浸透率ベースの需要プール評価を用いた。

これらの需要プールは、製品カテゴリー別の購買者当たりの標準的な購入台数と平均販売価格を用いて価値に変換し、その後、チャネル構成(オンライン対オフライン)、値引きパターン、買い替えサイクルに応じて調整した。合計値を裏付けるため、データが入手可能な場合にはボトムアップ推計を適用した。これには、ブレースおよびトレーナー分野におけるサンプルブランドの収益、地域別の販売動向に関する流通業者の意見、カテゴリーの勢いを示す輸入パターンが含まれる。

予測はシナリオ分析を用いて作成され、消費者支出とプロモーション強度の短期的な変動を、モデルの過剰適合を避けつつ反映できるようにした。見通しにとって最も重要な入力要素には、eコマースシェアの拡大、プライベートブランドによる価格圧力、スマートウェアラブルトレーナーの採用、オンラインチャネルでの返品率、地域レベルのエルゴノミクスに関する認知度が含まれた。国別またはチャネル別のデータが欠落している場合には、類似市場の代替値を用いてギャップを処理し、その後インタビューのフィードバックで再検証し、仮定が現実的な範囲に収まるまで調整した。

データ検証と更新サイクル

検証は複数のチェックを通じて実施され、一つのデータ系列が結果を左右しないようにした。モデルの出力を、貿易フロー、観測可能な価格動向、チャネル成長指標などの独立した兆候と比較し、大きな差異が見られた場合には合計値を確定する前に調査した。

第二の分析者によるレビューを実施し、計算式、通貨換算、年次の整合性を再確認した後、主要な前提が合計値に大きな影響を与えた場合には、対象となる面談者への再連絡を行った。報告書は年次で更新され、重大な事象(例えば、重大な規制変更、需要への衝撃、または顕著な価格の見直しなど)が発生した場合には、その都度更新が行われる。提供前には、最新の公開情報を再度確認し、クライアントが可能な限り最新の見解を得られるようにしている。

Mordor Intelligenceの姿勢矯正具市場推定値と他の公開推定値との比較

姿勢矯正具の公開市場規模は、製品名が似ていても、対象範囲と算定ロジックが必ずしも一致していないため、異なって見えることがある。差異は通常、どの製品タイプが含まれているか、どの年を現在の推定値として扱っているか、オンラインでの値引きや通貨のタイミングがどのように処理されているかに起因する。

最大のギャップは、一部の推定値が隣接するカテゴリーを一つの数値にまとめている場合や、価格上昇がチャネル検証で裏付けられる速度よりも速いと想定されている場合に生じやすい。この表はまた、タイミングの違いも反映しており、2024年基準の推定値と2026年基準の推定値は、このカテゴリーにおける採用およびオンライン浸透の急速な進展により、単純に異なる場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.46 B (2026) | |

| 業界誌A | USD 1.24 B (2024) | より早い基準年を使用し、姿勢矯正ブレースを隣接する腰部サポート製品と混合し得る、より広範な製品バスケットを用いており、これが収益プールと初期価格水準を変化させている。 |

| 業界データ発行機関B | USD 1.45 B (2024) | このカテゴリーを、ウェアラブル製品を過大評価しがちなタイプ構成を持つ姿勢矯正機器としてモデル化しており、チャネルの値引きを完全に正規化していない可能性があり、これが異なる平均販売価格と成長経路を生み出している。 |

この表が示す差異は、主に基準年の選択と、姿勢矯正具として何を数えるか対より広範な腰部サポート製品の購入として数えるかによって説明される。Mordor Intelligenceのモデルでは、姿勢矯正のために販売・位置付けされた製品のみが含まれ、価値はチャネルのフィードバックによって再検証された採用状況および価格設定から構築されており、これにより数値は明確で再現可能な入力に対して追跡可能な状態が保たれている。

レポートで回答される主要な質問

2026年の姿勢矯正器市場の規模はどのくらいですか?

姿勢矯正器の市場規模は2026年に14億6,000万米ドルであり、2031年に向けた着実な拡大の基盤を築いています。

2031年にかけての姿勢矯正器の予想成長率はどのくらいですか?

市場需要はCAGR 8.35%で増加すると予測されており、リモートワークのエルゴノミクス、遠隔医療の採用、および企業ウェルネスプログラムが牽引しています。

最も急速に成長している製品タイプはどれですか?

キネシオロジーテープは、スポーツ医学への応用が広がり遠隔医療処方が増加する中、予測CAGR 10.54%で成長をリードしています。

最も強い市場成長が見込まれる地域はどこですか?

アジア太平洋地域は、デスクワーク従事者の増加とeコマースリーチの拡大により、最高の地域CAGR 9.32%を達成する軌道に乗っています。

スマート姿勢トレーナーは従来型デバイスと比較してどのように位置づけられていますか?

スマート電子トレーナーはリアルタイムのバイオフィードバックとデータ分析を提供し、従来型サポートが依然として販売量のリーダーであるにもかかわらず、CAGR 10.65%で成長しています。

姿勢矯正器の長期的な採用を抑制するものは何ですか?

複数年にわたる臨床的エビデンスの不足、不快感による非遵守、および模倣品の急増が、持続的な採用に対する重大な逆風をもたらしています。

最終更新日: