短距離防空システム(SHORAD)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

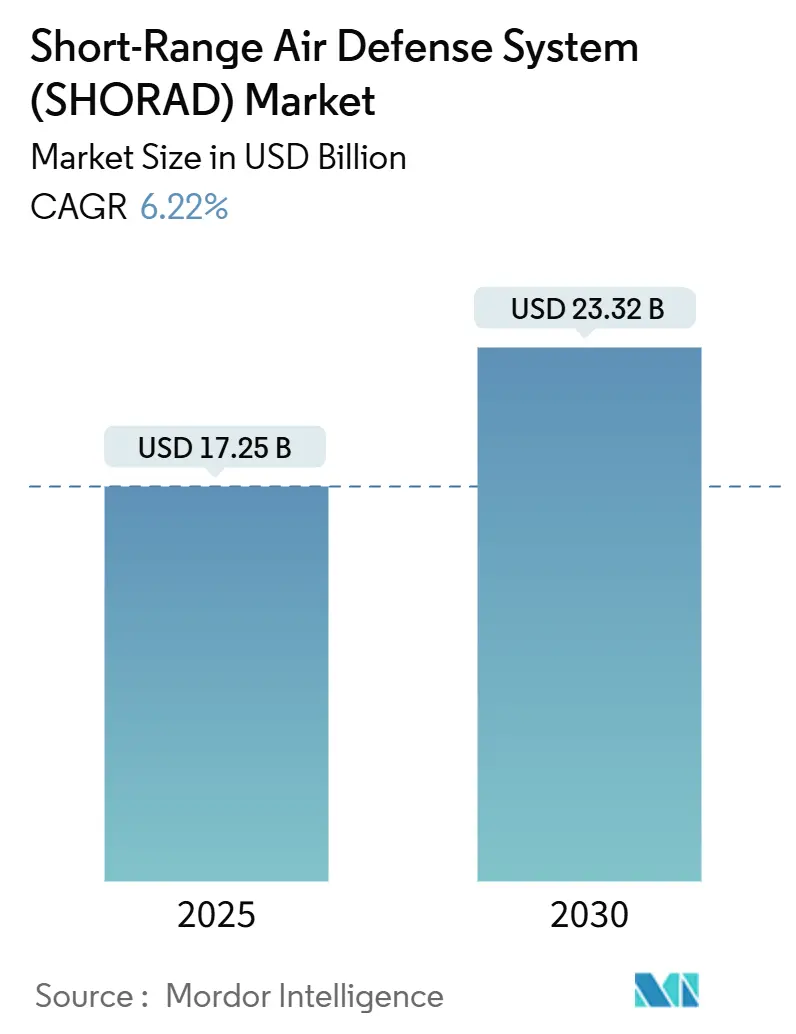

| 市場規模 (2025) | 17.25 十億米ドル |

| 市場規模 (2030) | 23.32 十億米ドル |

| 成長率 (2025 - 2030) | 6.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

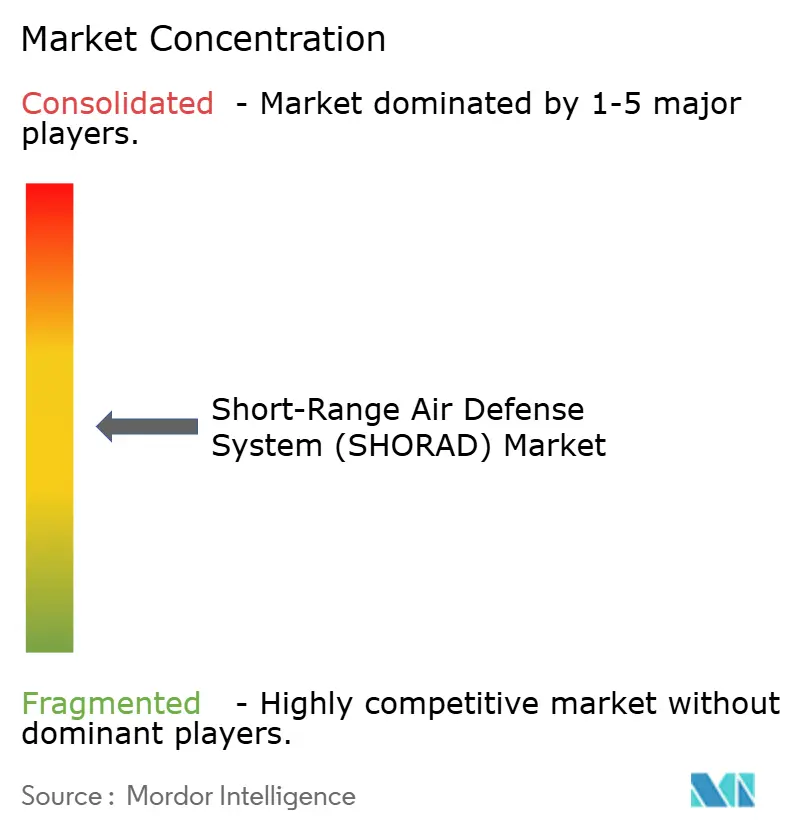

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる短距離防空システム(SHORAD)市場分析

短距離防空システム(SHORAD)の市場規模は2025年に170億2,500万米ドルとなり、2030年までに233億2,000万米ドルに達すると予測されており、6.22%のCAGRを反映しています。これは、防衛機関が大量かつ低コストの空中脅威を無力化できる、多層的かつコスト効率の高い防空アーキテクチャへと調達優先事項を転換していることを示しています。ドローン戦争の激化、厳格な近代化ロードマップ、および相互運用性の義務化が相まって、調達の優先事項は大型の単目的迎撃システムから、共通の指揮統制ネットワーク内に運動エネルギー、電子、および指向性エネルギーの効果器を統合した、機動性の高いモジュール式ソリューションへと移行しています。数百万ドルのミサイルが数千ドルのドローンを迎撃するというコスト非対称の危機が、低コスト弾薬への需要を増幅させ、人員負担を軽減して在庫を維持するAI対応の交戦自動化への投資を促進しています。特殊部品のサプライチェーンの脆弱性が急増時の生産能力を制限する中、複数年契約および同盟国との共同生産協定が可用性の確保とリスク分散に貢献しています。同時に、車両搭載型レーザー実証機および携帯型VSHORADSプロトタイプの登場がイノベーションサイクルを加速させ、新型センサーフュージョンソフトウェア、オープンアーキテクチャ、および迅速な現地再構成キットを通じて、中小ベンダーが既存大手を破壊する機会を生み出しています。

主要レポートのポイント

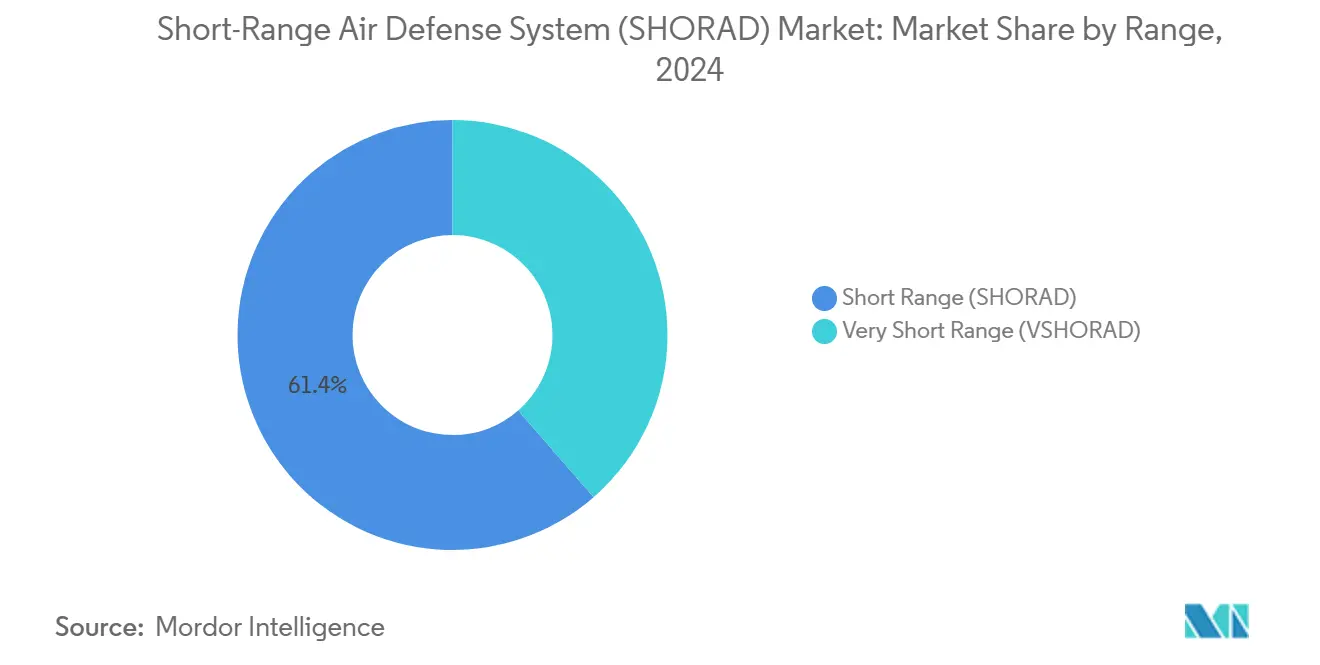

- 射程別では、短距離プラットフォームが2024年のSHORAD市場シェアの61.40%をリードしました。超短距離プラットフォームは2030年までに8.45%のCAGRで拡大すると予測されています。

- プラットフォーム別では、陸上型ソリューションが2024年のSHORAD市場規模の64.68%を占め、航空型ソリューションが2030年までに最速の7.81%のCAGRを記録しました。

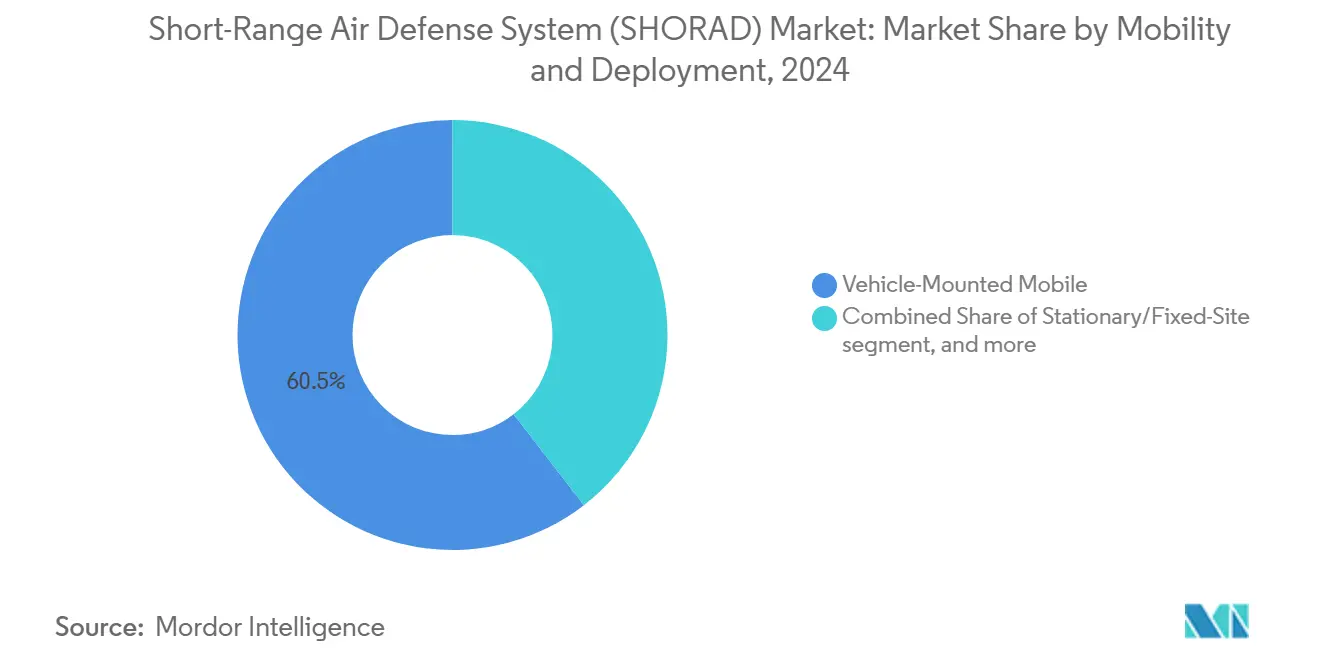

- 機動性別では、車両搭載型モバイル構成が2024年のSHORAD市場規模の60.47%のシェアを占め、2030年までに7.30%のCAGRで拡大しています。

- 誘導技術別では、レーダー誘導迎撃システムが2024年のSHORAD市場規模の53.78%のシェアを獲得しました。電子光学・赤外線(EO/IR)誘導は2025年から2030年にかけて最速の8.74%のCAGRを示しています。

- エンドユーザー別では、軍事組織が2024年のSHORAD市場規模の83.41%を占め、国土安全保障ユーザーは同期間に9.74%のCAGRで成長しています。

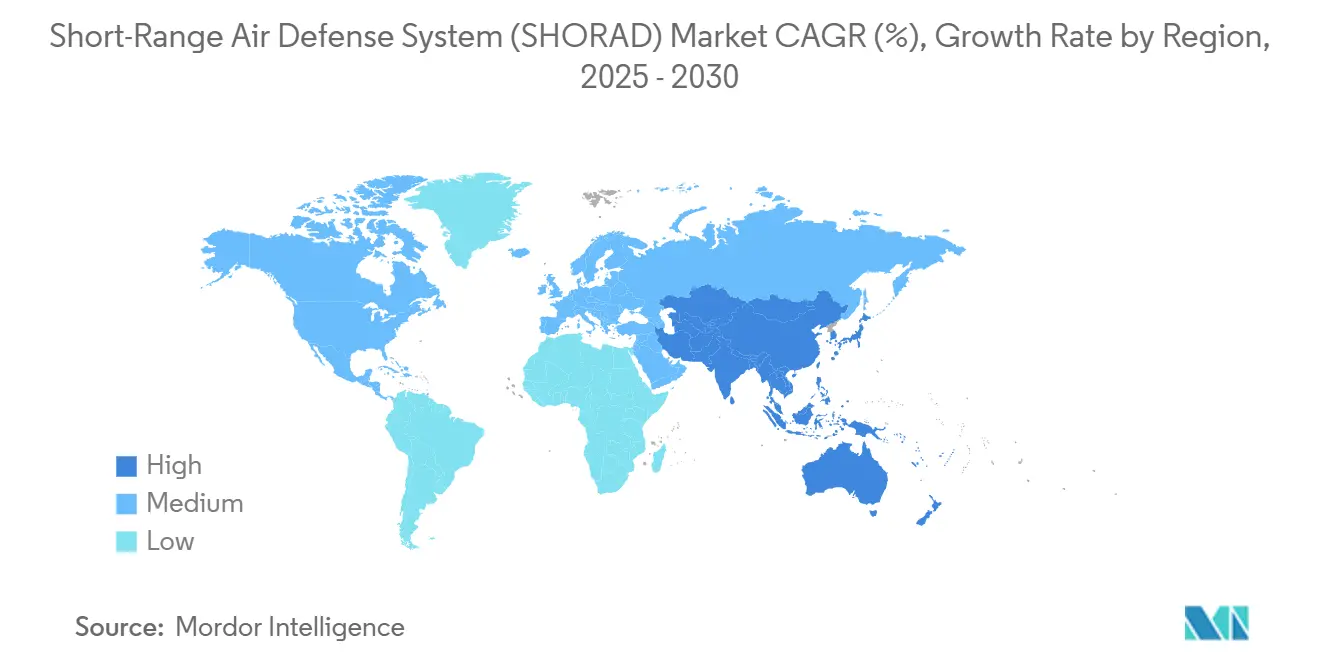

- 地域別では、北米が2024年に34.90%の収益シェアを占め、アジア太平洋地域は2030年までに7.57%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル短距離防空システム(SHORAD)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルSHORAD調達を拡大するドローンおよび徘徊型弾薬の脅威の急増 | +1.8% | グローバル、東欧・中東・インド太平洋に集中 | 短期(2年以内) |

| 予算を解放する近代化ロードマップ(例:M-SHORAD、欧州ESSI) | +1.2% | 北米およびEU、NATOパートナーへの波及 | 中期(2〜4年) |

| SHORADの有効性を高めるネットワーク型指揮統制・センサーフュージョン | +0.9% | NATOコア、AUKUSおよびインド太平洋同盟国へ拡大 | 中期(2〜4年) |

| 多層防空アーキテクチャにおいて対無人機(カウンターUAS)レイヤーが必須化 | +1.1% | グローバル、紛争地帯での早期採用 | 短期(2年以内) |

| 既存車両の手頃なアップグレードを可能にするモジュール式砲・ミサイルターレット | +0.7% | グローバル、予算制約のある軍への重点 | 長期(4年以上) |

| 撃墜コストと維持負担を低減する指向性エネルギー迎撃システム | +0.5% | 先進軍事国(米国、英国、イスラエル、日本) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルSHORAD調達を拡大するドローンおよび徘徊型弾薬の脅威の急増

ロシアのAI支援型シャヘドドローン派生型は、妨害下でのナビゲーションと自律的な目標優先順位付けが可能であり、固定防衛の脆弱性を露呈させ、電子戦、砲、ミサイル、レーザーを単一のトラック搭載パッケージに統合したモバイルSHORAD市場の調達を優先するよう各国軍に迫っています。米国のM-SHORADおよびノルウェーのNOMADSプログラムの加速的な配備は、予定されたマイルストーンより前に欧州部隊に車両を配置するために受入試験が短縮されるという緊急性を示しています。ドクトリンの更新では、飽和攻撃に対抗するための移動中射撃戦術と分散型センサーノードが強調されており、船体再設計なしに新しいレーダーや効果器ポッドを受け入れるプラグアンドプレイアーキテクチャの設計を業界に促しています。経済性はこの機動性を支持しています。2,000米ドルのドローンを12米ドルのレーザー射撃で迎撃することは、150,000米ドルのミサイルと比較して弾倉の深さを維持し、運用・支援コストを削減します。[1]出典:James Black、「ダビデ対ゴリアテ:戦争におけるコスト非対称」、RAND Corporation、rand.org その結果、かつて10年にわたっていた調達サイクルは現在3〜5年のバーストに圧縮されており、迅速なプロトタイプ成熟とスパイラルアップグレードが可能なサプライヤーに恩恵をもたらしています。

近代化ロードマップによる防衛予算の解放

M-SHORADに対する米国の段階的アプローチ、すなわち砲とスティンガーの搭載からスティンガーとHELLFIREのハイブリッドへの移行は、定義されたロードマップが近期的な性能上の課題に関わらず、いかに定期的な発注と予算ラインを維持するかを示しています。欧州のESSIおよび5億ユーロ(5億8,673万米ドル)の弾薬生産刺激策は、SHORAD市場に供給する新しい推進剤ラインと認定弾頭ケーシングへの投資を二次請負業者に可能にすることで、長期的な需要の確実性をさらに強固にしています。政府は、オプション・トランシェによる期限内納品を報奨する複数年フレームワークを承認し、資金調達の変動性を低減し、請負業者のインセンティブを即応性目標に合わせています。5つのNATO加盟国間でのRheinmetall Skyranger 30の標準化は、共通スペアと訓練パイプラインによるコスト削減を示しています。その結果、より小規模な同盟国でさえ、非経常的なエンジニアリング費用を全額負担することなく、高度な能力への手頃なアクセスを得ることができます。

ネットワーク型指揮統制・センサーフュージョンによるSHORADの有効性向上

NOMADSなどの車輪型プラットフォームに移植されたNASAMS由来の指揮統制(C2)パッケージにより、コンパクトな射撃部隊は遠隔レーダートラックと、最高の撃墜確率を達成できる場所に迎撃システムを割り当てるバッテリーレベルの交戦アルゴリズムを活用できます。NATOモード5レベル2 IFFおよびSTANAG準拠データリンクの採用拡大により、異なるランチャー、レーダー、電子光学システムが単一ノードの損失を克服できる耐障害性メッシュを形成することが保証されます。交戦マネージャー内の機械学習分類器がセンサーを相互キューイングし、オペレーターの作業負荷を軽減し、多軸ドローン群に対抗するために不可欠な意思決定ループを加速します。ハードウェアではなくソフトウェアが能力を定義するため、前方デポでの改修なしに安全なパッチを通じてフィールドアップグレードが展開部隊に届き、最新の状態を維持します。これらの効率性により、予算管理者は既存のバッテリーへのネットワーク型アップグレードの拡張を説得され、新規建設と再資本化にわたってSHORAD市場の対象範囲が広がります。

多層防空アーキテクチャにおいて対無人機(カウンターUAS)レイヤーが必須化

国防総省TREX 24-2などの陸軍試験イベントは、30秒以内に20機のドローン群に対する撃墜チェーンを完結させた完全自律型砲塔を検証しました。これはドクトリン上の先例を設定しました。すべての機動旅団は有機的な対無人機能力を持つ射撃チームとともに行動しなければなりません。NATOの2024年防空・ミサイル防衛態勢更新は、短距離対無人機能力をオプションから「中核任務」に格上げし、加盟国が既存の中距離システムから柔軟な短距離防空システム市場ソリューションへと資金を再配分するよう促しました。[2]出典:NATO議会議会、「NATOの進化する防空・ミサイル防衛態勢」、nato-pa.int ベンダーは現在、ドローン検知レーダー、RFジャマー、ソフトキルスプーファーを標準サブシステムオプションとしてバンドルし、統合リスクを低減しています。その結果、調達スタッフは迎撃射程だけでなく全領域カバレッジ指標で入札を評価するようになり、大手企業とニッチな電子戦専門企業間の競争が激化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予算上限の中での高い取得・ライフサイクルコスト | -0.8% | グローバル、開発途上国で深刻 | 中期(2〜4年) |

| スケジュール超過を引き起こすマルチセンサー統合の複雑性 | -0.6% | ネットワーク型ソリューションを追求する先進軍事国 | 短期(2年以内) |

| 技術移転を制限する輸出規制・ITAR障壁 | -0.4% | グローバル、同盟国パートナーシップに集中 | 長期(4年以上) |

| 運用即応性の遅延を招くSHORAD乗員の訓練不足 | -0.5% | 防空を拡大するNATOおよび同盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

予算上限の中での高い取得・ライフサイクルコスト

防衛費の横ばいにより、省庁は競合するニーズ間で優先順位を付けることを余儀なくされており、アナリストは持続的な高強度作戦が現在の米国ミサイル在庫を1週間以内に枯渇させると警告しています。これは高価な迎撃システムの調達を制限し、より低コストのオプションへと資金を誘導する圧力となっています。[3]出典:Wilson Beaver & Jim Fein、「米国は危険な弾薬計画の欠如を是正しなければならない」、The Heritage Foundation、heritage.org 欧州の財務省も同様に、弾薬生産投資と即時展開可能な能力ギャップの間でバランスを取っており、短距離防空システム産業プログラムが他の近代化計画を犠牲にすることなく十分に速くスケールできるかどうかについて疑問を呈しています。ライフサイクルコスト、訓練、スペア、デポレベルのメンテナンスは初期購入価格の3倍になることが多く、資金制約のある購入者が最先端ソリューションを発注することを躊躇させます。OEMはパフォーマンスベースのロジスティクス契約とサブスクリプション型ソフトウェアアップデートで支出曲線を平坦化することで対応していますが、ベンダーロックインを懸念する調達担当者の間では懐疑論が続いています。

スケジュール超過を引き起こすマルチセンサー統合の複雑性

レーダー、電子光学・赤外線、電子戦フィードの融合に起因するM-SHORADの初期ソフトウェア不安定性は、リアルタイム目標分類パイプラインのエンジニアリング上の複雑性を浮き彫りにしています。競合する電磁環境での検証には、開発時間を延長しコスト増加を招く徹底的なテストマトリクスが必要です。新しいNATO AQAPガイドラインの下で義務付けられたサイバー強化機能は、アーキテクチャをさらに複雑にし、ペイロード容量を低下させる可能性のある冗長性を要求します。最先端アルゴリズムを持つ中小ベンダーはこれらの基準を満たすための認証インフラを欠くことが多く、サプライヤーベースを狭め、短距離防空システム市場全体でのイノベーション普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

射程別:SHORAD優位の中でVSHORADSが成長を牽引

短距離バッテリーは2024年のSHORAD市場シェアの61.40%を獲得し、機動旅団向けに最適化されたミサイル・砲ハイブリッドへの数十年にわたる投資を反映しています。それにもかかわらず、歩兵部隊が5km以下のエンベロープでクアッドコプターと徘徊型弾薬の侵入を無力化する機動性の高い携帯型防衛を求めるため、超短距離システムは2030年までに8.45%のCAGRを記録しています。インドの20.5kgのVSHORADSプロトタイプは400m/sのドローンに対して致死性を証明し、大型ミサイルとの性能差を縮める軽量デュアルバンドシーカーを検証しました。VSHORADSの短距離防空システム市場規模は、制空権が争われている場所を中心に、特殊部隊から通常大隊へと拡大しています。

この急増は、旅団レベルの傘だけに頼るのではなく、すべての小隊が自己防衛することを要求する分散型作戦へのドクトリン的重点から生じています。ソフトランチモーターが後方爆風を低減し、囲まれた場所からの射撃を可能にするにつれて、都市作戦への適合性が高まり、短距離防空システム市場の対象範囲がさらに広がります。一方、SHORAD既存大手は近接信管空中炸裂弾とAI射撃管制を統合することで関連性を維持し、群れに対する撃墜確率を確保しています。射程クラス間の収束は、陸軍が手首装着型VSHORADSとトラック搭載型SHORADを組み合わせる複合調達パターンを生み出す可能性が高く、複合兵器の哲学を反映しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:航空型イノベーションに挑戦される陸上型の優位性

陸上型構成は2024年収益の64.68%を占め、縦列、基地、補給所を防護するという永続的な要件を証明しています。しかし、回転翼機とUAVキャリアがポッド型ランチャーを搭載し、車列の前方に防護バブルを拡張するため、航空型ソリューションは年率7.81%で成長しています。KongsbergのNOMADS空輸可能ランチャーは、軽量多用途ヘリコプターの限られたデッキスペースを、空中センサーからキューイングされた地上発射型マイクロミサイルを使用することで補い、クロスドメインシナジーを示しています。

海上型プログラムは統合コストと艦上電力制約のために慎重に進んでいますが、日本の駆逐艦クラスのレーザーはメガワット級発電機が普及すれば来たる上昇局面を示しています。航空機動性はサプライヤーに複合材キャニスターとGaNレーダーによる重量削減を促し、これらのイノベーションが陸上型に還元されることで、短距離システム産業内でプラットフォームラインがますます相互依存するようになっています。

機動性と展開方式別:作戦上の現実を反映した車両搭載型モバイルの優位性

車両搭載型ソリューションは2024年収益の60.47%を占め、7.30%のCAGRで他のすべてを上回り、競合する戦域での生存性が射撃後即時移動プロファイルにかかっていることを確認しています。独立懸架装置を備えた8×8輪式車両は未整備道路を走破し、機械化旅団に追随して兵站上の負担を軽減します。5つのNATO軍によるSkyranger 30の採用は、双砲塔と即応弾倉ミサイルセルへの共通の信頼を示しています。

固定設置型アレイは戦略的インフラにとって不可欠ですが、その静止した電波放射が対放射線兵器の主要標的となるため、予算シェアを失っています。携帯型システムは都市部や山岳部のギャップを埋めますが、持続的な射撃速度に苦労し、短距離防空システム市場全体の規模への貢献を制限しています。トレンドは、将来のアーキテクチャが車両搭載型運動エネルギー迎撃システムと係留型UAVセンサーおよびトラック搭載型高エネルギーレーザーを重ね合わせ、機動性と持続的監視を融合させることを示しています。

誘導技術別:赤外線・電子光学の挑戦に直面するレーダー誘導のリーダーシップ

レーダー誘導迎撃システムは2024年の価値の53.78%を占めました。これはアクティブシーカーが全天候型の撃ちっぱなし能力を提供するためであり、巡航ミサイルプロファイルに対する重要な特性です。しかし、赤外線・電子光学ミサイルは受動ホーミングが妨害を回避しRF署名を低減するため、8.74%のCAGRでより速く成長しています。VSHORADSデュアルバンドイメージャーはロックオン射程を6km以上に延長し、より高価なレーダー型との性能差を縮めています。

ビームライダーは限られた見通し線が誘導を簡素化する固定資産防護においてニッチな役割を維持しています。しかし、新興のAI融合により、マルチモードシーカーが対抗手段環境に応じてRFとIRを切り替えることが可能になっています。その結果、調達の分割は緩和され、複合シーカーパッケージがカテゴリーの区別を曖昧にし、短距離防空システム市場全体の能力を拡大しています。

エンドユーザー別:国土安全保障の成長に直面する軍事の優位性

軍事購入者は2024年収益の83.41%を占め、国防配分と相互運用性基準を検証する多国間演習に支えられています。しかし、国土安全保障機関は9.74%のCAGRで拡大しており、民間航空交通システムに統合された低副次被害、無線周波数、またはネットキャプチャーソリューションを必要とするスタジアム、製油所、空港の防護契約を追加しています。

民間当局は識別交戦と最小限の電磁波漏洩を優先し、サプライヤーにソフトウェア定義ジオフェンシングと段階的武力行使プロトコルで軍事センサーを適応させるよう促しています。短距離防空システム市場は、三脚搭載型RFジャマーから自治体予算内に収まる価格の統合ドローン検知レーダーまでのスケーラブルな製品で対応し、防衛省を超えて顧客基盤を拡大しています。

地域分析

北米は2024年に34.90%のシェアでリードし、米陸軍による欧州およびインド太平洋へのM-SHORADバタリオンの加速的な配備に支えられています。NORAD近代化資金はカナダのスティンガー再装填と移動式ランチャーの調達を支援し、メキシコは国境インフラ向けの対ドローンジャマーアレイを検討しています。国内の高いR&D支出が指向性エネルギープロトタイプを育成し、電力パック密度が向上するにつれて地域の大手企業が第二世代レーザーモジュールを輸出できる立場に置かれています。しかし、特殊鋼と固体ロケットモーターのボトルネックが、二国間サプライベース構想が実現しない限り将来の生産量を抑制する可能性があります。

アジア太平洋地域は、インドの国産VSHORADS展開、日本の艦上レーザー配備、韓国のM-SAM輸出急増に牽引され、2030年までに最速の7.57%のCAGRを記録しています。争われた空域をめぐる地域的緊張が、禁輸リスクをヘッジするために米国、イスラエル、国産システムを組み合わせた多源調達戦略を刺激しています。オーストラリアのLAND 19フェーズ7Bは共同迎撃ネットワーク設計を強化し、データリンクサプライヤーに機会を創出しています。熱帯諸島からヒマラヤ高原まで多様な気候を持つため、プラットフォームは温度極端に耐える必要があり、この戦域に固有の堅牢な設計を促しています。

欧州は協調的なESSIフレームワークとRheinmetall Skyranger納入を通じて堅調な需要を維持し、2027年までに5つのNATO加盟国で50両規模の車両群を目標としています。EUの弾薬生産インセンティブは推進剤ラインの拡張を加速し、外部サプライヤーからの地域的自律性を強化しています。ウクライナからの作戦上の教訓が、利用可能で実証済みのプラットフォームを優先する英国のStormer後継機探索などの暫定調達を促進しています。北欧諸国はコスト分散と標準的な維持パイプラインの確保のために共同調達を追求し、欧州大陸の短距離防空システム市場の長期的成長を強化しています。

競合環境

短距離防空システム(SHORAD)市場は中程度に分散しています。RTX Corporation、Lockheed Martin Corporation、Saab AB、MBDA、Thales Groupの5社が準統合的な市場集中度を共同で保持しています。同時に、数十の専門レーダー、効果器、ソフトウェアハウスがサブシステムスロットを競っています。伝統的な大手企業は広範な認証パイプラインと安全な施設フットプリントを活用していますが、新規参入者はベンチャーキャピタルの機動性を活かしてAIアルゴリズムをより速く反復しています。AndurilによるNumericaのC2部門の買収は、既存の時間軸に挑戦するプライベートエクイティ資金による垂直統合のケーススタディを提供しています。

競争はますますオープンアーキテクチャへの準拠とソフトウェアアップグレード可能性に依存しています。General DynamicsはRIwPターレットのシャーシ非依存設計を活用して、米国と欧州の車両プログラム全体で同じ武器ステーションを提案し、量産によるユニットコストを削減しています。RheinmetallのSkynexマーケティングは、独自のゲートウェイなしに既存のNATO射撃管制ループに接続するプラグアンドプレイデータリンクアダプターを強調し、スタンドアロンの性能指標よりも相互運用性に対する顧客の需要を反映しています。契約評価では現在、弾倉の深さと並んでサイバー耐性とAIの透明性がスコアリングされており、多面的な入札基準を満たすためにコードファーストのスタートアップとハードウェア既存大手のパートナーシップが招かれています。

政府が単一ソースの脆弱性を精査するにつれて、サプライチェーンの耐障害性が差別化要因となっています。RTXのPatriotコンポーネントのポーランドパートナーとの共同生産など、複数拠点製造を提供する企業は、政治的依存リスクを軽減することを目指すソース選定委員会で支持を得ています。その結果、競合環境は流動的なままであり、地域オフセット要件と技術共有協定を中心に同盟が形成され、市場ポジションが毎年再編されています。

短距離防空システム(SHORAD)産業リーダー

RTX Corporation

Lockheed Martin Corporation

MBDA

Thales Group

Saab AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:スウェーデンはポーランドのメーカーMeskoとPiorun MANPADSを調達するための2億7,400万ユーロ(3億2,153万米ドル)の契約を締結しました。2026年から始まる納入はスウェーデンの防空能力を強化し、その携帯性と有効性で称賛されるこのシステムを利用する米国やノルウェーなどの国々に加わります。

- 2025年1月:サウジアラビアは23億米ドルの契約でロシア製Pantsir-S1M防空システム39基を密かに取得しました。契約には10基の移動式指揮所、ミサイル、輸送車両、通信システムが含まれており、支払いは契約に基づいてロシアの武器輸出業者ROSOBORONEXPORTに行われました。

グローバル短距離防空システム(SHORAD)市場レポートの範囲

| 超短距離(VSHORAD) |

| 短距離(SHORAD) |

| 陸上型 |

| 海上型 |

| 航空型 |

| 固定設置型 |

| 車両搭載型モバイル |

| 携帯型(MANPADS) |

| レーダー誘導 |

| 電子光学・赤外線(EO/IR) |

| 指令誘導・ビームライダー |

| その他 |

| 軍事 |

| 国土安全保障 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 射程別 | 超短距離(VSHORAD) | ||

| 短距離(SHORAD) | |||

| プラットフォーム別 | 陸上型 | ||

| 海上型 | |||

| 航空型 | |||

| 機動性と展開方式別 | 固定設置型 | ||

| 車両搭載型モバイル | |||

| 携帯型(MANPADS) | |||

| 誘導技術別 | レーダー誘導 | ||

| 電子光学・赤外線(EO/IR) | |||

| 指令誘導・ビームライダー | |||

| その他 | |||

| エンドユーザー別 | 軍事 | ||

| 国土安全保障 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

短距離防空ソリューションに対するグローバル需要はどのくらいの速さで成長していますか?

短距離防空システム(SHORAD)市場は2025年から2030年にかけて6.22%のCAGRで拡大し、170億2,500万米ドルから233億2,000万米ドルに成長しています。

最も強い支出増加を記録する地域はどこですか?

アジア太平洋地域は、インド、日本、韓国が国産プログラムと輸出パートナーシップを加速させる中、最高の7.57%のCAGRを記録しています。

新規購入決定に最も影響を与えている技術的変化は何ですか?

AI対応センサーフュージョンと自律交戦の採用が要件を再形成し、ハードウェアのみの仕様よりもソフトウェア中心のアップグレードを重視しています。

車両搭載型ランチャーが固定設置型より好まれる理由は何ですか?

モバイルプラットフォームは精密攻撃に対する射撃後即時移動の生存性を提供し、2024年収益の60.47%と最高の7.30%のCAGRを占めています。

調達におけるコスト圧力はどのように軽減されていますか?

モジュール式ターレット、1発12米ドルの指向性エネルギー迎撃システム、およびパフォーマンスベースのロジスティクス契約がライフサイクル費用の平坦化に貢献しています。

国土安全保障アプリケーションの見通しはどうですか?

空港、スタジアム、エネルギー施設が低副次被害のドローン防衛システムを採用するにつれて、民間機関は9.74%のCAGRで成長すると予測されています。

最終更新日: