空対空ミサイル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

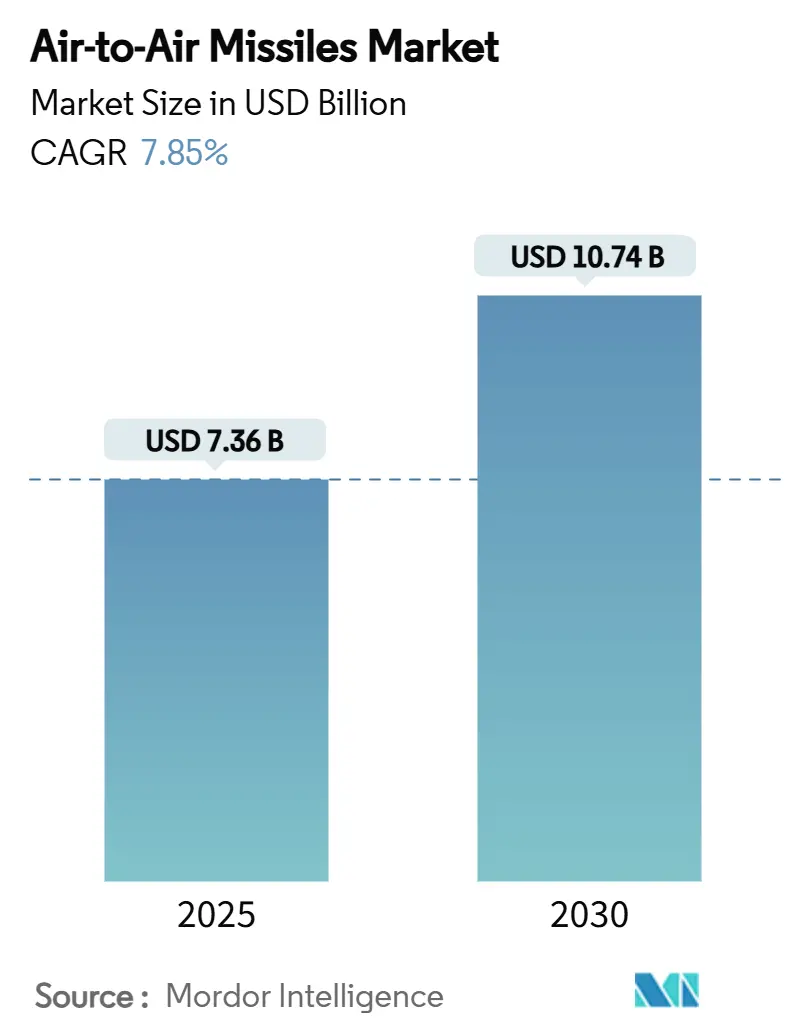

| 市場規模 (2025) | 7.36 十億米ドル |

| 市場規模 (2030) | 10.74 十億米ドル |

| 成長率 (2025 - 2030) | 7.85% CAGR |

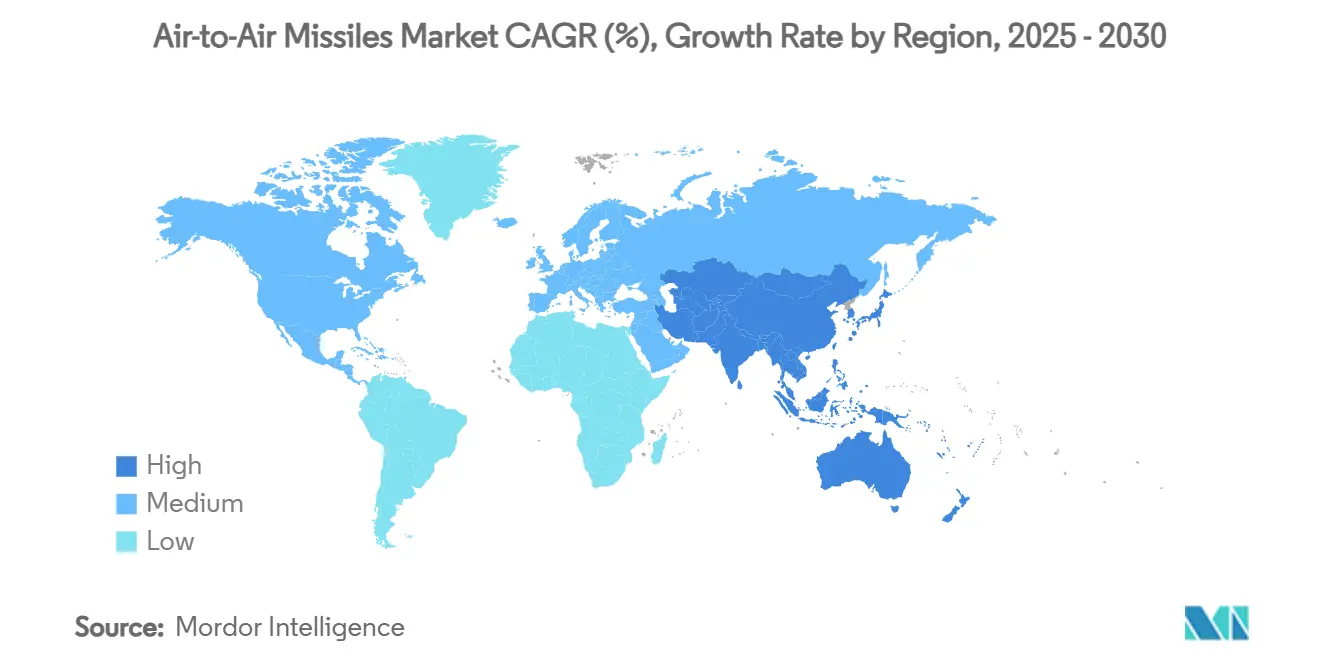

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

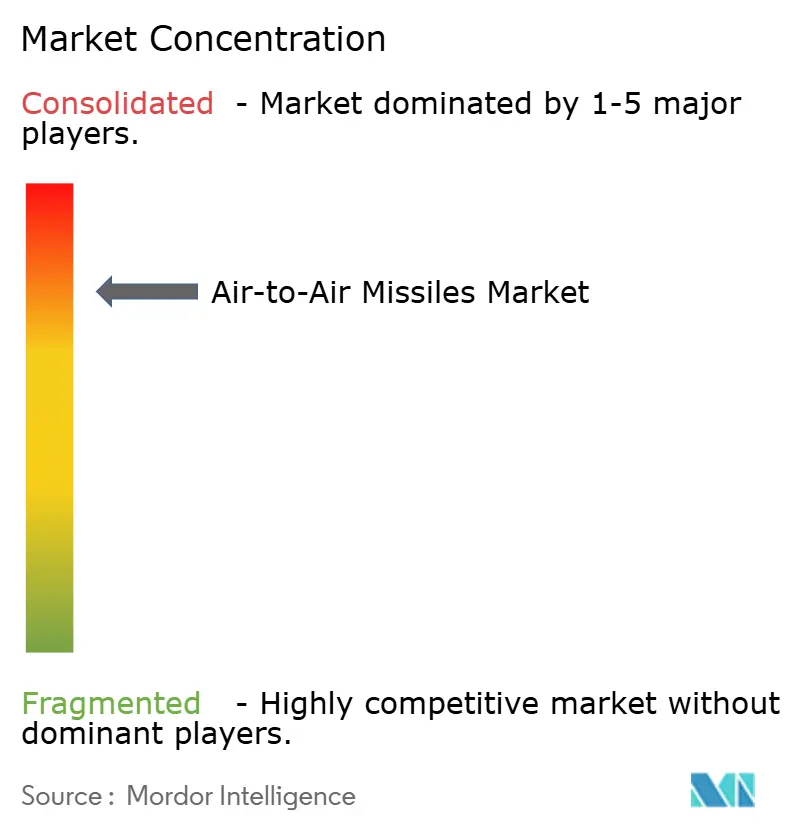

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空対空ミサイル市場分析

空対空ミサイルの市場規模は2025年に73億6,000万USDとなり、2030年までに107億4,000万USDに達すると予測されており、2025年から2030年にかけて7.85%のCAGRを記録します。この加速は、次世代航空戦闘能力に向けた調達予算の再編を進める各国政府の動向を反映しており、信頼できる同盟国への輸出を簡素化する2025年1月のミサイル技術管理レジーム(MTCR)改定によってさらに強化されています。アジア太平洋地域は中国の軍事近代化を背景に9.45%のCAGRで最も急速な拡大を示す一方、北米は2024年の収益シェア28.58%で最大の地域的地位を維持しています。極超音速ミサイルは10.76%のCAGRで技術競争の主役となっており、多層防空システムを突破するシステムへの高い需要を反映しています。固定翼航空機は2024年シェア74.85%で発射プラットフォームを支配していますが、自律型コンセプトの成熟に伴い無人航空機(UAV)が年率9.71%で台頭しています。競争圧力は激化しており、MBDAは2024年にミサイル生産量を倍増させ、記録的な49億ユーロ(57億6,000万USD)の収益を達成しました。一方、部品不足によりレイセオンなどの既存企業はロケットモーターの供給継続のために欧州パートナーシップを構築せざるを得ない状況となっています。

レポートの主要ポイント

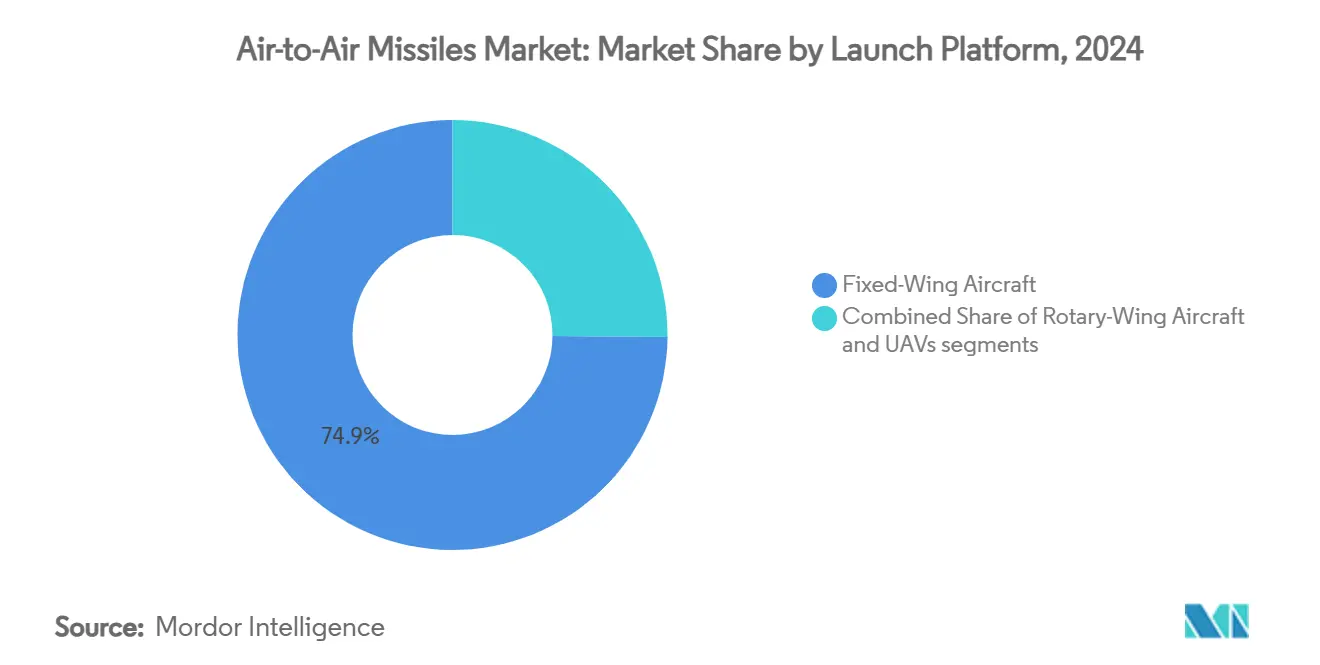

- 発射プラットフォーム別では、固定翼航空機が2024年に74.85%の収益シェアを占め、UAVベースの発射は2030年に向けて最も速い9.71%のCAGRを記録しました。

- 射程別では、視程外(BVR)システムが2024年の空対空ミサイル市場シェアの57.61%を占め、2030年にかけて8.24%のCAGRで拡大しています。

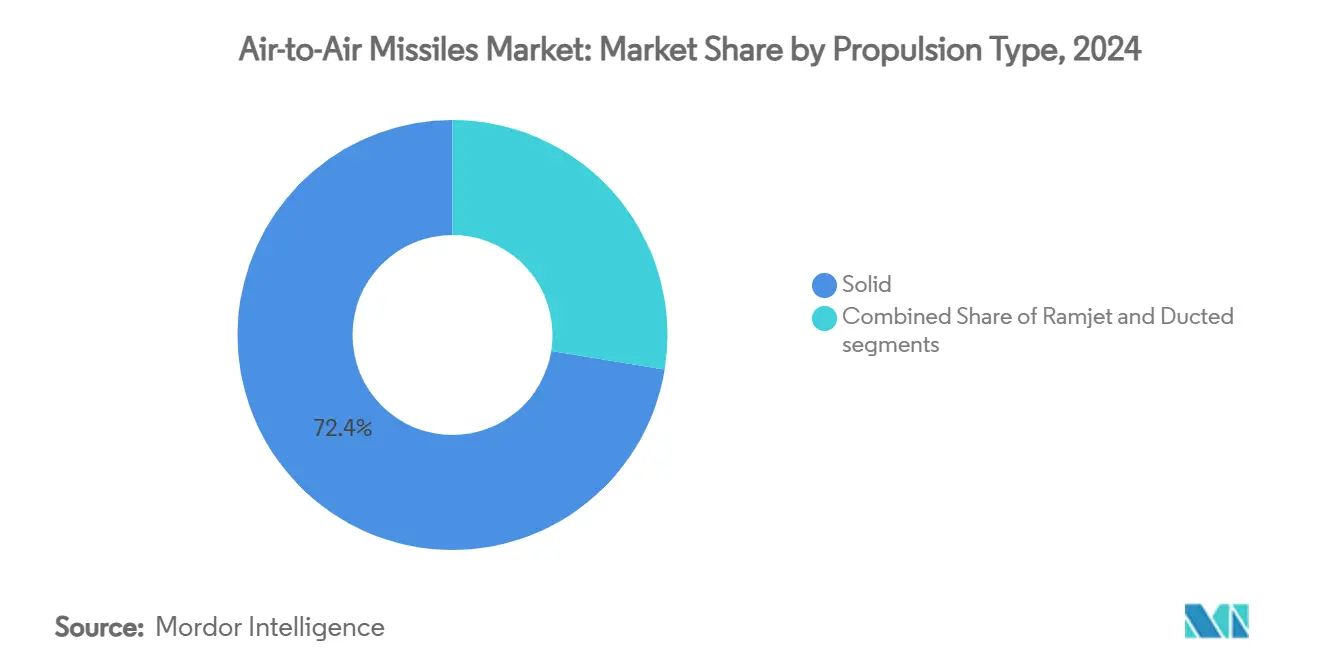

- 推進方式別では、固体燃料設計が2024年の空対空ミサイル市場規模の72.43%を占め、ラムジェット推進は2030年までに9.88%のCAGRで拡大すると予測されています。

- 誘導方式別では、アクティブレーダーホーミングが2024年に48.34%の市場シェアを獲得し、デュアルモードシーカーは2030年まで年率9.22%の成長が予測されています。

- 速度クラス別では、超音速兵器が2024年収益の58.22%をリードしていますが、極超音速ミサイルは予測期間中に最も速い10.76%のCAGRを記録する見込みです。

- 地域別では、北米が2024年に28.58%の収益シェアを保持し、アジア太平洋地域が2025年から2030年にかけて最高の9.45%のCAGRを達成する見込みです。

世界の空対空ミサイル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 戦闘機部隊の近代化を促進する地政学的緊張の高まり | +1.2% | 世界全体、アジア太平洋および東欧に集中 | 中期(2〜4年) |

| 高度な航空戦闘能力を支援する世界的な防衛投資の増加 | +1.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 視程外(BVR)ミサイルの需要を促進するネットワーク中心戦の採用拡大 | +1.5% | NATOおよびファイブアイズ加盟国 | 中期(2〜4年) |

| 航空機あたりのペイロード容量増加を可能にするミサイル小型化の進展 | +0.9% | 米国、欧州、イスラエル | 長期(4年以上) |

| 終末段階の機動性と撃墜確率を向上させるデュアルパルスモーターの統合 | +0.7% | 独自プログラムを持つ国家 | 長期(4年以上) |

| 無人航空機の脅威に対抗するための空中発射ミサイルソリューションの需要拡大 | +0.6% | 紛争地帯および国境地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

戦闘機部隊の近代化を促進する地政学的緊張の高まり

ロシアのウクライナ侵攻により、多くの欧州諸国が段階的なアップグレードから冷戦時代の備蓄の緊急交換へと方針を転換しました。ドイツはIRIS-T ブロックIIを承認し、英国は2025年にMBDAとの65億ポンド(87億6,000万USD)の複合兵器枠組みを承認しており、紛争の近接性がミサイル需要を活性化させることを示しています。日本の36億4,000万USDのAMRAMM発注は自国の航空部隊を米国システムと連携させるものであり、同盟戦略と調達選択の連関を浮き彫りにしています。この累積効果は、特に同盟パートナーが相互運用可能な在庫を主張する中、少なくとも中期的には受注残を堅調に維持します。

高度な航空戦闘能力を支援する世界的な防衛投資の増加

NATOは2025年にGDP比2%の防衛支出基準を満たす加盟国が23か国に達し、ミサイル近代化のための予測可能な資金調達を確保しています。米国の8,860億USD規模のFY2025防衛予算は、AIM-260、サイドワインダー ブロックII、および初期の極超音速インクリメントに専用の予算枠を設けています。オーストラリア、韓国、インドにおける同様の動きは長期的な研究開発予算を固定化し、インフレによるコスト上昇圧力にもかかわらず、サプライヤーが生産能力を拡大する自信を与えています。

視程外ミサイルの需要を促進するネットワーク中心戦の採用拡大

第4世代および第5世代戦闘機は、改良されたLink-16およびMADLを介してリアルタイムの追跡ファイルを共有するようになり、ミサイルがリモートセンサーから中間コース更新を受信できるようになりました。Lockheed MartinのSniper ネットワーク化ポッドおよびL3Harrisの戦術データリンクアップグレードは、ミサイルを単一プラットフォームの資産ではなく分散ノードへと変えます。[1]L3Harris、「Link-16戦術データリンクアップグレード」、l3harris.com この転換は致死性を倍増させます。より少ない射撃手がより広い空域を管理できるようになり、外部キューイングを活用できるBVR弾の数量要件が高まります。

航空機あたりのペイロード容量増加を可能にするミサイル小型化の進展

コンパクト中距離ミサイル技術実証機などのプログラムは、射程を維持しながら全長と直径を縮小し、ステルス航空機がベイ内に通常の2倍または3倍の搭載量を運べるようにします。[2]米国国防総省、「DOT&E FY2023年次報告書」、dote.osd.mil 出撃あたりの搭載量増加により、オペレーターは防衛を飽和させることができ、数的に優勢な敵対者に対する重要な優位性となります。小型化された機体は空母や分散した前方基地での保管スペースも削減し、弾薬庫の深さに制約を受ける海軍および遠征部隊にとって魅力的です。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長い開発期間と複雑な認定プロセス | -0.8% | 世界全体、特に新規参入者 | 長期(4年以上) |

| 世界市場へのアクセスを制限する厳格な輸出管理体制 | -0.5% | 非同盟国 | 中期(2〜4年) |

| レーダーシーカー性能に影響する電磁スペクトルの混雑 | -0.4% | 世界全体、高密度軍事地域に集中 | 短期(2年以内) |

| 可視排気プルームシグネチャによるステルスドクトリンの制約 | -0.3% | ステルス航空機プログラムを持つ先進軍事国家 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長い開発期間と複雑な認定プロセス

高度なミサイルは、推進、シーカー、制御サブシステムが極限条件下での逐次試験を必要とするため、コンセプトから実戦配備まで8〜12年を要することが多いです。複数の失敗の後にARRW極超音速プロジェクトを廃棄した米国空軍の事例は、失敗が1つの予算サイクルで10年分の研究開発を無駄にする可能性を示しています。中小規模のサプライヤーはこのような長い育成期間の資金調達に苦労しており、市場のダイナミズムを抑制し、既存企業の地位を固定化しています。

世界市場へのアクセスを制限する厳格な輸出管理体制

2025年のMTCR改定後も、米国のITAR、EUのデュアルユース規制、および各国の規則は射程、ペイロード、シーカーの輸出を制限しています。ライセンス取得には依然として6〜12か月かかる場合があり、第三者顧客向けに技術のダウングレードで終わることも多いです。したがって、ベンダーは異なる規則に準拠するためにバリアントラインを維持する必要があり、単位コストが上昇し在庫管理が複雑化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発射プラットフォーム別:固定翼の優位性がUAVの台頭に直面

固定翼航空機は2024年収益の74.85%を生み出し、航空戦力ドクトリンにおける継続的な中心的役割を確認しました。進行中のF-35、ラファール、KF-21の調達波がセグメントの市場成長を牽引しています。しかし、UAV統合は急速に拡大しています。General AtomicsはRafaelと協力してMQ-9向けにBullseyeミサイルを適応させ、リーパーがF-35にデータを供給し、F-35が無人射撃手に射撃を委任する有人・無人チーミングを提供しています。[3]General Atomics、「GA-ASIとRafaelが空対空ミサイルBullseyeを統合」、ga-asi.com このパラダイムはパイロットを危険にさらすことなく弾薬庫の深さを増加させ、2030年までのUAV発射に付随する9.71%のCAGRを説明しています。

UAV搭載の破壊的可能性は戦力構造の計算を再形成します。単一の空中給油支援ドローン軌道は半ダースのBVR弾を携行して滞空でき、戦闘機を侵入任務に解放します。新興のスウォーミングコンセプトは、それぞれ2発のミニミサイルを装備した消耗可能なロイヤルウィングマンドローンを想定しており、従来の戦力計画者が持ち得なかった多層的な射撃密度を生み出します。サプライヤーはインターフェース非依存のパイロン、共通データレイヤー、軽量熱電池で対応しています。これらのイノベーションは、固定翼航空機が高価値センサー・シューターハブとして残り、UAVが消耗可能な量的射撃コンポーネントを提供する混合艦隊を指し示しており、空対空ミサイル市場を分散型致死性に向けて再バランスさせています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

射程別:視程外システムが戦略的優位性を牽引

視程外(BVR)弾は100km超の脅威を無力化する能力により、2024年の空対空ミサイル市場シェアの57.61%を獲得しました。統合センサーネットワークが中間コース更新を供給し、電子防護スイートが終末段階の追跡を改善するにつれ、セグメントは2030年に向けて8.24%のCAGRで成長すると予測されています。短距離ミサイルは視程内の近接戦闘に不可欠なバックストップを維持しており、長距離射撃を活用するレーダー開口を持たないレガシー航空機を運用する国家の需要に結びついています。

BVRの優位性は、アクティブ電子走査アレイレーダーの普及と、早期警戒機および地上センサーからの外部キューイングに直接結びついています。キルウェブのコンセプトは、ある戦闘機から発射されたミサイルが別のプラットフォームからの誘導データを利用できることを意味し、敵の防衛を複雑化し反応時間を圧縮します。航空部隊が近接合流を回避するドクトリンを採用するにつれ、BVRの在庫水準が膨らみ、改良されたロフト軌道、シーカー感度、ジャミングに対するデータリンク強化に向けたサプライヤーの注力を促進します。

推進方式別:固体の信頼性がラムジェットのイノベーションと融合

固体燃料モーターは保管性、シンプルな兵站、数十年にわたる漸進的な改良により2024年収益の72.43%を提供しました。それでも、ラムジェット推進兵器の空対空ミサイル市場規模は、各国が敵の迎撃機を射程外から攻撃しようとするにつれ、2030年にかけて9.88%のCAGRで拡大すると予測されています。[4]GE Aerospace、「デュアルモードラムジェット推進の進展」、geaerospace.com ダクテッドロケットのコンセプトはハイブリッドな中間的選択肢を提供しますが、固体モーターよりもコストが高く、真のラムジェットよりも射程効率が低いままです。

ラムジェットの採用は材料の進歩に依存しています。新しい高温複合材料と積層造形された燃焼器はマッハ3を大幅に超える燃焼を維持します。この技術は200km超の逃げ場のないゾーンを解放し、戦闘機が敵の状況認識を鈍らせる給油機、早期警戒管制機、情報収集・監視・偵察資産を標的にすることを可能にします。サプライヤーはニッチな方向性を認識しています。このような兵器を運用するセンサーと戦術を持つのは主要大国のみですが、プレミアム価格と主権能力の訴求が生産ラインを正当化するのに十分と見ています。固体モーターは、シンプルさとコスト管理を優先する輸出バリアントを中心に、大量購入を引き続き支配するでしょう。

誘導方式別:アクティブレーダーホーミングがデュアルモード進化をリード

アクティブレーダーシーカーは「撃ちっぱなし」射撃が発射プラットフォームを回避させるため、2024年販売の48.34%を占めました。一方、電子戦の競争が激化するにつれ、通常レーダーと撮像赤外線を組み合わせたデュアルモードシーカーは9.22%のCAGRを記録する見込みです。MBDAのAI対応オーケストライクアーキテクチャにより、SPEARファミリーは飛行中にモードを切り替え、標的ジャミング下でも追跡を維持します。赤外線のみの設計は低シグネチャ交戦に使用され続けますが、天候感度により成長が遅れています。

人工知能が目標識別、クラッター除去、さらには最終段階の信管最適化を監督するようになり、試験での撃墜性能を二桁パーセント向上させています。デュアルモードパッケージは単一スペクトルの弱点を軽減します。目標がレーダーに対してチャフを展開した場合、赤外線チャンネルが引き継ぎます。このアプローチは在庫の耐性を高め、複雑なデコイや次世代DIRCM(指向性赤外線対抗手段)防衛を展開する敵対者に直面する国家への販売ポイントとなります。

速度クラス別:超音速の優位性が極超音速のイノベーションに道を譲る

超音速弾は依然として2024年売上高の58.22%を占め、コスト、サイズ、製造成熟度の最良の妥協点を提供しています。しかし、極超音速兵器は、オペレーターが同等の防空システムに対して先制攻撃・先制撃墜の優位性を追求するにつれ、10.76%のCAGR軌道にあります。亜音速ミサイルは、速度をステルスと持続性と引き換えにする長時間滞空および低観測任務の専門ツールとして残ります。

極超音速は交戦タイムラインをわずか数秒に圧縮します。防衛側の航空機は対抗手段を展開したり機動したりするのに十分な時間がない可能性があります。開発リスクは依然として高く、ARRWのキャンセルは推進と誘導のハードルを浮き彫りにしていますが、米国陸軍・海軍の共同プログラムは産業基盤が研究室を超えて成熟していることを示しています。初期運用能力は地域的なバランスを傾ける可能性があり、ライバルが対極超音速研究を加速させる動機を与え、空対空ミサイル市場を動的に保つ持続的なイノベーションサイクルを確保します。

地域分析

北米は2024年収益リードの28.58%を維持しており、米国の8,860億USD防衛予算とAIM-260およびAIM-9X ブロックIIの数十億ドル規模のプログラムによって支えられています。カナダのNORAD近代化は若干の上昇をもたらしますが、地域の成長は主に米国の調達安定性に基づいています。供給のボトルネック、特にロケットモーターケーシングが納品を遅らせており、主要請負業者は2025年に欧州全域で二次調達先を確保するよう促されています。

アジア太平洋地域は中国の戦力拡大が近隣諸国の再軍備を促すにつれ、最高の9.45%の地域CAGR予測を記録しました。日本の36億4,000万USDのAMRAMM購入には共同生産が含まれており、国内ミサイルラインを固定化し日米相互運用性を組み込んでいます。韓国はKF-21プロトタイプにメテオール弾を統合し、インドのアストラMk-IIテストは量産に向けて進んでおり、地域国家の外国調達と国内開発の二重戦略を示しています。インドネシアなどのASEAN購入者はブラモスやその他のインド太平洋製品を検討しており、地域サプライチェーンが成長モメンタムを支えていることを示しています。

欧州はNATOの2%目標とウクライナ主導の緊急性に支えられ着実に前進しています。英国の65億ポンド(87億6,000万USD)の複合兵器協定とドイツのIRIS-T ブロックIIアップグレードは加速した資金調達の典型例です。EU防衛産業政策は主要調達を大陸サプライヤーに傾けており、2025年にMBDAをSAMP/T NGの最終候補として米国パトリオットに対抗させることに貢献しました。中東・アフリカは絶対量は低いものの、ラファール向けUAEの300発メテオールパッケージなどのプレミアム価値取引を引き付けており、裕福な地域空軍が同等連合との同等性を求めていることを示しています。

競争環境

市場集中度は依然として高い。上位5社のベンダーが2024年出荷量の65%超を占めており、MBDA、RTX Corporation、Lockheed Martin Corporation、Rafael Advanced Defense Systems Ltd.、中国のCASICがリードしています。MBDAの2024年売上高49億ユーロ(57億6,000万USD)と倍増した生産量は、欧州企業がNATO需要を活用するためにどのように規模を拡大しているかを示しています。ロケットモーターの不足により、レイセオンはAVIO(イタリア)およびNammo(ノルウェー)との共同生産覚書に署名せざるを得なくなっており、サプライチェーンの耐性がシーカーの洗練度と並ぶ成功要因となっていることを示しています。

戦略的協力が競争の境界線を曖昧にしています。General AtomicsはRafaelとUAV発射Bullseyeミサイルで協力し、KratosはイスラエルのPrometheus Energeticsと消耗可能なドローン向けの空気呼吸推進の改良で提携しています。AI統合が差別化要因として浮上しており、MBDAのオーケストライクとLockheedのLIFTシーカーロジックは適応型交戦を約束し、一度組み込まれると顧客の切り替えコストを高めます。ニッチな挑戦者は誘導の小型化とモジュラーシーカーに集中していますが、急峻な認定ハードルに直面しており、既存企業のシェア侵食は緩やかなものとなるでしょう。

空対空ミサイル産業リーダー

RTX Corporation

MBDA

Lockheed Martin Corporation

Rafael Advanced Defense Systems Ltd.

China Aerospace Science and Technology Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:RTX Corporationの一部門であるレイセオンは、AIM-9X-4 ブロックII全備弾(AUR)空対空ミサイルについて米国海軍から契約を受注しました。この契約は米国海軍向け492発、米国空軍向け456発、対外有償軍事援助(FMS)パートナー向け808発を含み、米国および同盟国の航空戦闘能力を強化します。

- 2024年10月:レイセオンはAIM-9X サイドワインダーミサイルの製造について米国海軍から7億3,600万USDの契約を受注しました。この契約はブロックII バリアントに焦点を当てており、陳腐化問題を解決し性能と信頼性を向上させるためのハードウェアアップグレードを含みます。

世界の空対空ミサイル市場レポートの範囲

| 固定翼航空機 |

| 回転翼航空機 |

| 無人航空機(UAV) |

| 短距離 |

| 視程外 |

| 固体 |

| ラムジェット |

| ダクテッド |

| 赤外線(IR)ホーミング |

| アクティブレーダーホーミング |

| セミアクティブレーダー |

| デュアルモード |

| 亜音速 |

| 超音速 |

| 極超音速 |

| 北米 | 米国 | |

| カナダ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 発射プラットフォーム別 | 固定翼航空機 | ||

| 回転翼航空機 | |||

| 無人航空機(UAV) | |||

| 射程別 | 短距離 | ||

| 視程外 | |||

| 推進方式別 | 固体 | ||

| ラムジェット | |||

| ダクテッド | |||

| 誘導方式別 | 赤外線(IR)ホーミング | ||

| アクティブレーダーホーミング | |||

| セミアクティブレーダー | |||

| デュアルモード | |||

| 速度クラス別 | 亜音速 | ||

| 超音速 | |||

| 極超音速 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

空対空ミサイル調達の現在の世界的な金額はいくらですか?

空対空ミサイル市場は2025年に73億6,000万USDとなり、7.85%のCAGRで2030年までに107億4,000万USDに達すると予測されています。

新規ミサイル発注において最も急速に拡大している地域はどこですか?

アジア太平洋地域は中国の軍事近代化と地域的な軍拡競争を背景に、2030年にかけて9.45%のCAGRで成長をリードしています。

極超音速ミサイルが大規模な研究開発予算を引き付けているのはなぜですか?

極超音速の速度は目標の反応時間を数秒に短縮し、防衛が対応する前に高価値資産を無力化できる先制攻撃の優位性をオペレーターに与えます。

UAVはミサイル発射コンセプトをどのように変えていますか?

武装ドローンは弾薬庫の深さを増加させ、消耗可能なスウォームを可能にし、有人戦闘機が交戦を無人の僚機に委任できるようにして生存性を高めます。

現在生産を制約しているサプライチェーンの問題は何ですか?

ロケットモーターの鋳造品と推進剤ミキサーの世界的な不足が納品を遅らせており、主要請負業者が追加の欧州メーカーとの提携を余儀なくされています。

MTCRの政策更新は輸出機会にどのような影響を与えますか?

最近のガイドラインは強固な監視体制を持つ同盟国向けのライセンス要件を緩和しており、技術保護を確保しながら出荷を加速させる可能性があります。

最終更新日: