航空・ミサイル防衛レーダー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

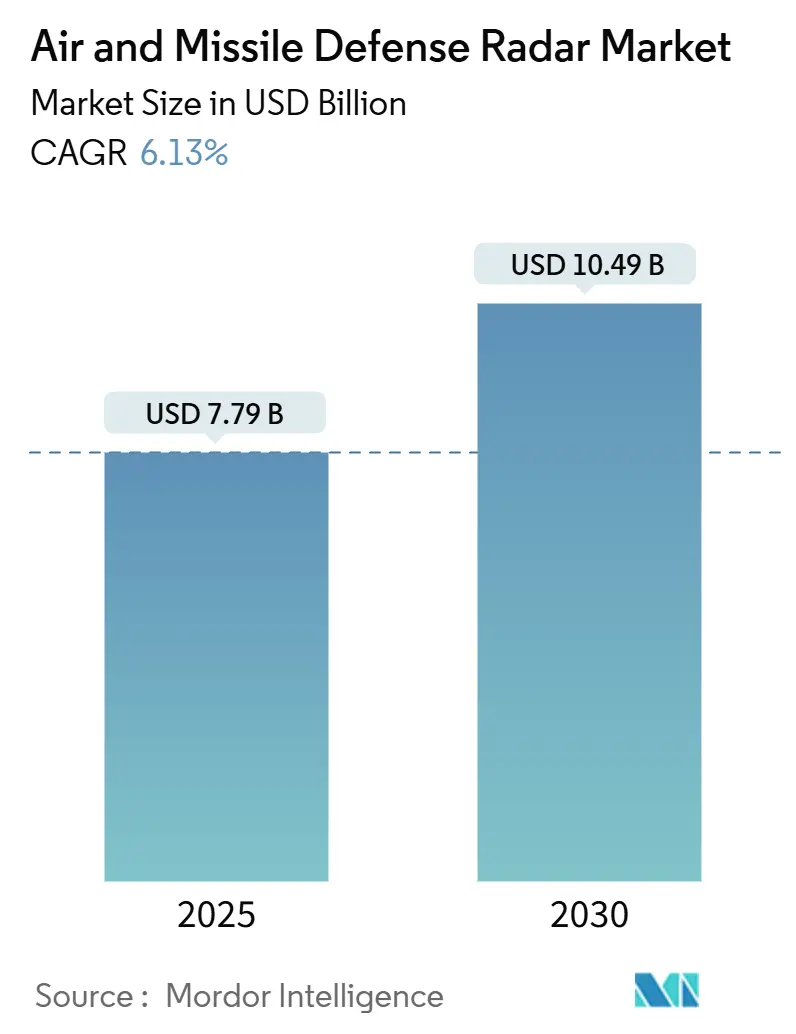

| 市場規模 (2025) | 7.79 十億米ドル |

| 市場規模 (2030) | 10.49 十億米ドル |

| 成長率 (2025 - 2030) | 6.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空・ミサイル防衛レーダー市場分析

航空・ミサイル防衛レーダー市場規模は2025年に79億米ドルとなり、予測期間中に6.13%のCAGRを反映して2030年までに104億9,000万米ドルに達する見込みです。極超音速ミサイル、弾道ミサイル、機動型ミサイルへの対抗を目的とした堅調な支出、海軍全体にわたる艦隊近代化の加速、機械式走査アレイから窒化ガリウム(GaN)ベースのアクティブ電子走査アレイ(AESA)アーキテクチャへの転換が主要な成長触媒となっています。人工知能を活用した信号処理、マルチドメイン指揮統制フレームワーク、および多層型対無人航空機システム(対UAS)ポートフォリオへの投資が、航空・ミサイル防衛レーダー市場の拡大見通しをさらに強化しています。防衛機関はまた、電子的対抗手段に対するレジリエンスを高めながらレーダーの耐用年数を延長するソフトウェア定義型アップグレードに向けて予算を再配分しています。最後に、米国およびNATOシステムとの相互運用性を求める同盟国からの安定した輸出需要が、近期の収益見通しを支えています。

主要レポートのポイント

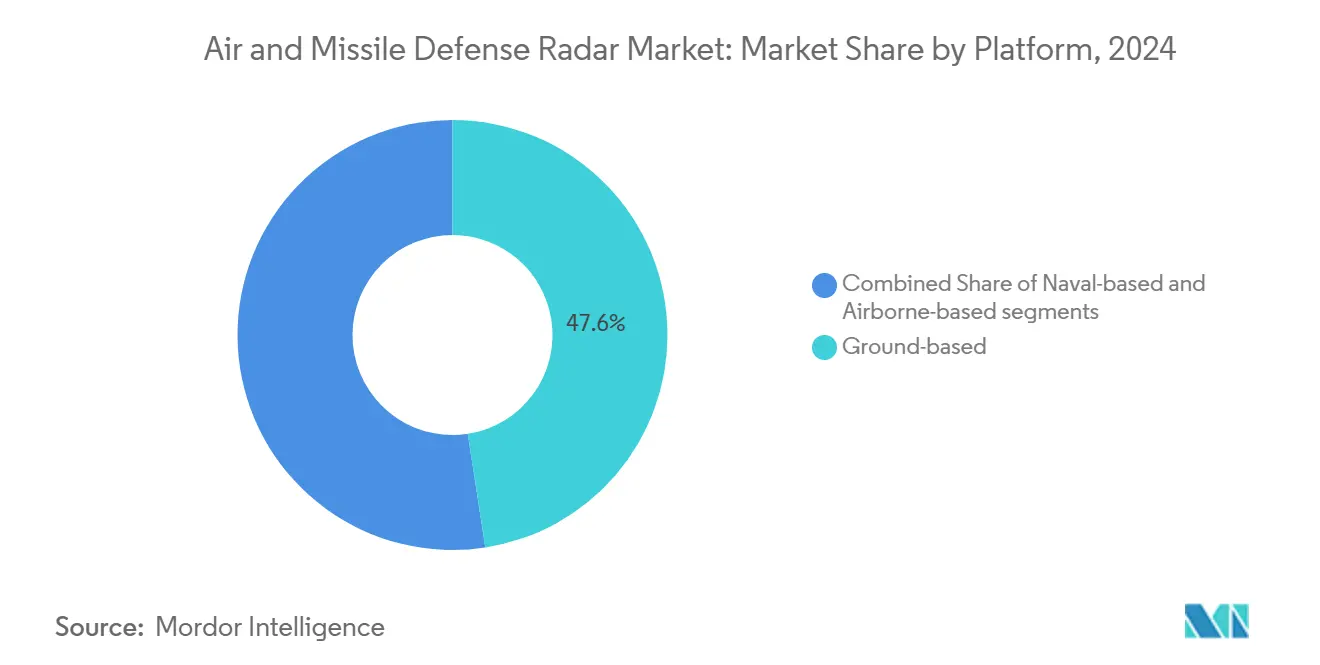

- プラットフォーム別では、地上配備型レーダーが2024年の航空・ミサイル防衛レーダー市場シェアの47.56%をリードし、艦艇配備型システムは2030年に向けて6.78%のCAGRで拡大しています。

- 射程能力別では、長距離センサーが2024年の航空・ミサイル防衛レーダー市場規模の49.24%を占め、短距離ソリューションは2030年にかけて6.81%のCAGRで拡大すると予測されています。

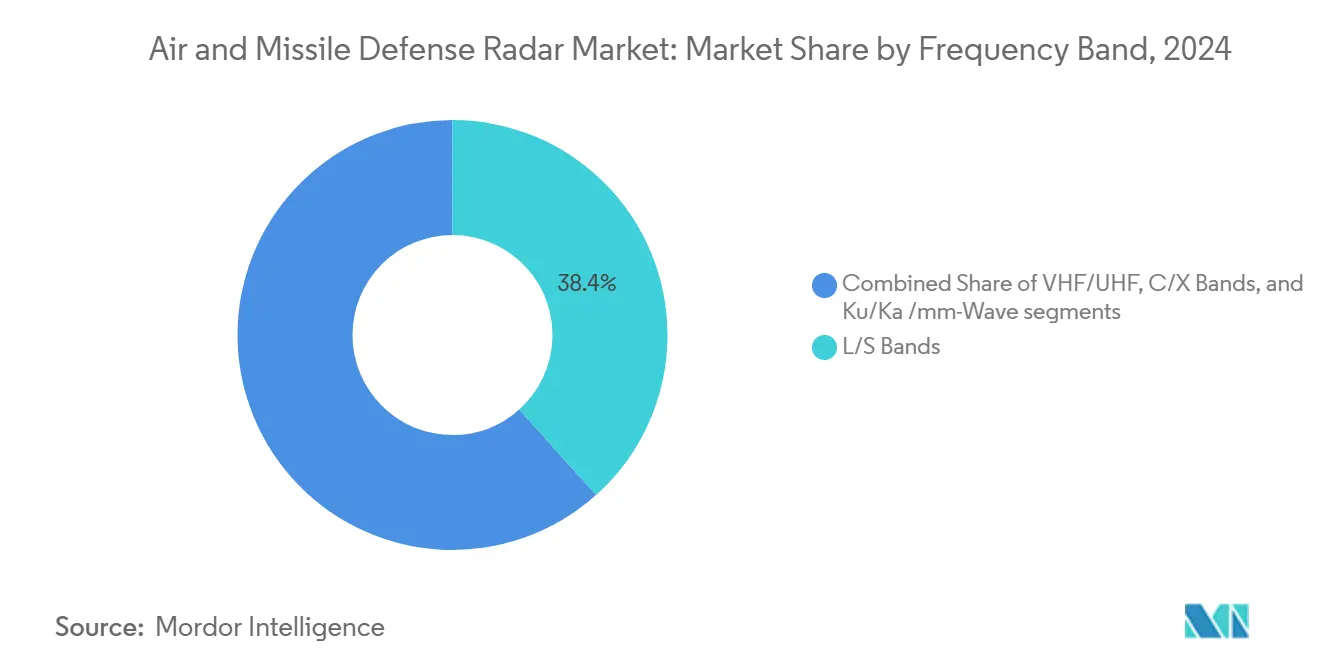

- 周波数帯別では、L/Sバンドが2024年の航空・ミサイル防衛レーダー市場の38.37%のシェアを占め、Ku/Ka/ミリ波技術は2030年に向けて7.21%のCAGRで成長しています。

- 技術別では、AESAプラットフォームが46.77%のシェアを獲得し、航空・ミサイル防衛レーダー市場において2030年にかけて最速の7.35%のCAGRを達成しました。

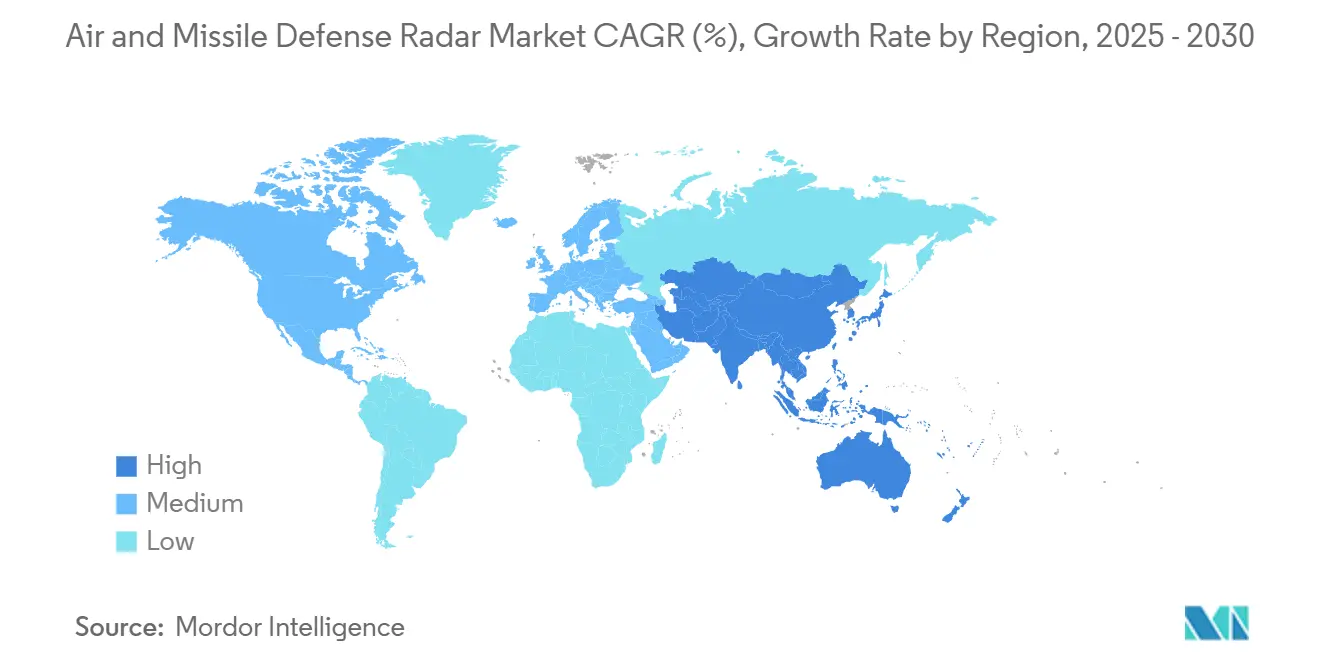

- 地域別では、北米が2024年の収益の38.85%のシェアを保有し、アジア太平洋地域が2030年に向けて最高の7.01%のCAGRを記録しました。

市場動向とインサイト

航空・ミサイル防衛レーダー市場の推進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 極超音速ミサイル、弾道ミサイル、機動型ミサイルシステムからの脅威の激化 | +1.2% | 世界全体;北米、欧州、アジア太平洋地域で高い | 中期(2〜4年) |

| マルチドメイン統合航空・ミサイル防衛アーキテクチャの採用拡大 | +0.9% | 北米、欧州、拡大するアジア太平洋地域 | 長期(4年以上) |

| 全スペクトル360°カバレッジを提供するGaNベースのAESAレーダーへの技術的転換 | +1.1% | 世界全体;北米、欧州が主導 | 中期(2〜4年) |

| 対UASおよび多層防空能力に対する需要の増大 | +0.8% | 世界全体;中東、アジア太平洋地域を重視 | 短期(2年以内) |

| リアルタイム脅威分類のためのAI駆動型レーダーデータフュージョンの台頭 | +0.7% | 北米および欧州、アジア太平洋地域での採用を含む | 中期(2〜4年) |

| 前方地域監視のためのモバイル・ネットワーク型レーダープラットフォームへの重点の高まり | +0.6% | 世界全体、紛争地域に焦点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

極超音速ミサイル、弾道ミサイル、機動型ミサイルシステムからの脅威の激化

極超音速滑空体および機動型再突入弾頭はマッハ5以上で飛行し予測不能な機動を行うため、従来のレーダー性能の限界を押し広げています。ロシアのキンジャールおよびジルコンの配備と中国のDF-ZFプログラムにより、NATO加盟国はRTX CorporationのAN/TPY-2などのシステムを優先するようになり、その納入数は2024年に35%増加しました。[1]ミサイル防衛局、「2025会計年度予算概要」、mda.mil 宇宙配備赤外線センサーと長距離地上レーダーを連携させた多層アーキテクチャにより、警戒時間が延長され、より早期の交戦機会が可能となります。その結果、防衛省はインターセプターのキューイングを支援するために高更新レートと組み合わせた2,000km検知能力を持つレーダーを必要としています。この要請が航空・ミサイル防衛レーダー市場全体の調達サイクルを加速し続けています。

マルチドメイン統合航空・ミサイル防衛アーキテクチャの採用拡大

統合全ドメイン指揮統制(JADC2)の取り組みは、標準化された機械可読トラックを共有戦闘管理ネットワークに供給するレーダーを必要としています。[2]米国国防総省、「統合全ドメイン指揮統制戦略」、defense.gov この相互運用性を実現するには、数十年前に調達されたセンサー間でオープンデータフォーマットと標準波形が必要です。NATOの統合航空・ミサイル防衛イニシアチブは、加盟国のレーダーがリアルタイムの交戦品質トラックを交換することを義務付けています。Northrop Grummanのソフトウェア設定可能なG/ATORは、リモートソフトウェアロードによって航空監視から対砲兵任務へとミッションを切り替えることでレーダーの適応性を示しています。シームレスなデータフュージョンが調達仕様を再形成し、航空・ミサイル防衛レーダー市場を推進するデータ中心のドクトリンを強化しています。

全スペクトル360°カバレッジを提供するGaNベースのAESAレーダーへの技術的転換

GaN送受信モジュールは砒化ガリウムデバイスの3倍の電力密度を提供し、より高い接合温度に耐えます。レイセオンのSPY-6ファミリーは、完全な方位角カバレッジを提供しジャミングに抵抗するスケーラブルなサブアレイ「ビルディングブロック」によってこれらの利点を実証しています。WolfspeedやQorvoなどの商業ファウンドリは軍用グレードのGaNウェーハ生産量を増加させ、コストを削減してコンポーネントの信頼性を高めています。典型的な航空・ミサイル防衛レーダー市場の開発プログラムには5億〜8億米ドルと4〜6年の認定期間が必要ですが、採用者はマルチミッションの柔軟性、素子レベルの故障による緩やかな性能低下、およびモジュール式ライン交換可能ユニットによる将来のアップグレードの簡素化という利点を得ます。

対UASおよび多層防空能力に対する需要の増大

クアッドコプター、固定翼ドローン、低速低高度目標の普及により、拠点防衛計画が再形成されています。レーダーは都市部のクラッターの中で樹木の高さ以下を飛行する0.01m²の断面積を持つドローンを探知しなければなりません。HENSOLDTのパッシブ受信機TwInvisは商業放送の反射を利用してローターブレードの変調を分類し、従来のモノスタティックレーダーを超えた革新を示しています。軍は現在、短距離Kuバンドセンサーと中距離Cバンド射撃管制レーダーを組み合わせた入れ子状の「ドーム内ドーム」構成を展開しています。この多層アプローチは重要資産を保護し、航空・ミサイル防衛レーダー市場の対応可能な機会を拡大しています。

航空・ミサイル防衛レーダー市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 次世代AESAシステムの高い調達コストと長い認定タイムライン | −0.8% | 世界全体;小規模予算では厳しい | 長期(4年以上) |

| レーダー展開の柔軟性を制限する周波数スペクトル割り当ての制約 | −0.7% | 世界全体;アジア太平洋地域のファブに集中 | 短期(2年以内) |

| 送受信モジュールおよび特殊半導体部品のサプライチェーンの制限 | -0.7% | 世界全体、アジア太平洋地域の製造拠点に集中 | 短期(2年以内) |

| 国際輸出を遅延させる厳格なサイバーセキュリティコンプライアンス要件 | -0.4% | 北米および欧州の輸出市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い調達コストと長期化する認定タイムライン

フルスケールの次世代AESAシステムは1設備あたり5,000万〜2億米ドルの範囲に及ぶ可能性があり、新興国の逼迫した予算を圧迫します。[3]政府説明責任局、「兵器システム年次評価」、gao.gov 厳格な環境、電磁適合性、およびソフトウェア安全性試験によりプログラムサイクルが7年に延長され、その間に運用要件が変化することが多くあります。米陸軍のLTAMDS予算は開発段階で40%超過し、コスト増大リスクを浮き彫りにしました。輸出購入者は対外軍事販売(FMS)手続きに直面し、さらに1〜2年の書類処理待ちが加わり、航空・ミサイル防衛レーダー市場の国際収益を遅延させています。

送受信モジュールおよび特殊半導体のサプライチェーンの制限

高度なGaNウェーハは台湾と韓国の限られたファウンドリ能力に依存しています。2024年以降、5Gおよび自動車需要が基板割り当てをめぐって競合したため、放射線硬化型電力増幅器のリードタイムは36週間に延長されました。RTX Corporationは複数のレーダー契約で6〜12ヶ月の出荷遅延を指摘し、在庫バッファリングと契約変更を余儀なくされました。これらの混乱は近期の生産量を制約し、航空・ミサイル防衛レーダー市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

航空・ミサイル防衛レーダー市場セグメント分析

プラットフォーム別:

地上システムが防衛アーキテクチャの基盤を担う地上配備型ユニットは2024年の収益の47.56%を提供し、固定指揮センターと連携して無制限の主電源を活用するバックボーンセンサーとしての役割を確固たるものにしました。これらのプラットフォームはパトリオットやTHAADなどのインターセプターバッテリーとシームレスに統合し、多層式本土防衛の中核を形成しています。航空・ミサイル防衛レーダー市場は、アンテナ開口部の拡張、デジタルビームフォーミングの改修、AIを活用したクラッター除去などの段階的なアップグレードの恩恵を受けており、システム全体の交換なしに既存設備の関連性を延長しています。前方展開型モバイルバリアントは戦術的柔軟性を加え、紛争地域への迅速な再展開を可能にしています。

一方、艦艇配備型資産は、海上部隊が総合的な艦艇自己防衛を追求する中で最強の6.78%のCAGRを達成する軌道にあります。フライトIIIアーレイ・バーク級駆逐艦に搭載されたモジュール式SPY-6アレイとオーストラリア海軍のホバート級アップグレードは、艦隊全体への展開を示しています。これらの海上配備型レーダーは堅牢な環境シーリングを必要とし、ピッチとロールにもかかわらず電子的に操舵されたビームを安定させるという工学的課題があり、契約価値を高めています。その結果、艦艇配備型の採用が航空・ミサイル防衛レーダー市場の収益プールを大幅に拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

射程能力別:

長距離検知がリーダーシップを牽引長距離センサーは2024年の請求額の49.24%を占め、指揮官に重要な交戦リードタイムをもたらす1,000km以上の監視に対する戦略的需要を反映しています。AN/TPY-4などのシステムは大気圏外インターセプターの水平線越えキューイングを提供し、宇宙追跡コンステレーションと統合されています。このセグメントの優位性は、極超音速の普及が激化する中で継続的な調達パイプラインを確保しています。

短距離レーダーは、対UAS、ギャップフィラー、および拠点防衛プログラムに牽引されて最速の6.81%のCAGRを達成しています。低電力Kuバンドセンサーは高電力Lバンド資産を補完し、都市部および山岳地帯における低高度カバレッジを強化しています。この上昇傾向は航空・ミサイル防衛レーダー市場の収益チャネルを多様化させています。また、遠征部隊向けの車両搭載型または三脚式アレイなどの小型フォームファクターの革新を促進しています。

周波数帯別:

L/Sバンドがリードしながらミリ波が加速L/Sスペクトルは2024年に38.37%のシェアを維持しており、これはバランスの取れた伝播、気象透過性、および遠距離でも優れた目標分解能によるものです。成熟したコンポーネント、実証済みの信号処理チェーン、および既存のロジスティクスにより、L/Sのアップグレードはコスト効率が高く、定期的な注文を維持しています。オペレーターはしばしばLバンド捜索レーダーとXバンド射撃管制チャンネルを組み合わせ、相補的な物理特性を活用しています。

Ku/Ka/ミリ波レーダーはGaN技術が電力出力を向上させ降雨減衰損失を軽減するにつれて7.21%のCAGRで急増しています。その優れた角度分解能は、群れをなすドローンや超低空飛行する巡航ミサイルを含む小断面積の脅威に理想的です。コンパクトなアンテナにより移動式発射機への設置が容易になり、航空・ミサイル防衛レーダー市場全体での採用が広がっています。マルチバンドアジリティが現在調達ロードマップに登場しており、ミッションのダイナミクスに基づいてレーダーが最適な周波数を自動選択できるようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:

AESAの優位性がイノベーションを加速AESAソリューションは2024年の収益の46.77%を支配し、2030年にかけて7.35%のCAGRで成長します。数千の固体送受信モジュールがマイクロ秒以内に電子的にビームを操舵し、捜索、追跡、射撃管制の役割を同時にサポートします。アレイ素子の冗長性により緩やかな性能低下が実現されます。1つのモジュールが故障しても性能は低下しますがミッションは継続され、これは戦闘レジリエンスにとって説得力のある価値提案です。

パッシブ電子走査アレイ(PESA)および機械式操舵アーキテクチャはコスト重視または特殊用途において存続していますが、オペレーターがソフトウェア定義機能を優先するにつれてそのシェアは低下しています。AESAのデジタルバックエンドはリモートパッチによる波形更新を可能にし、能力挿入を加速して航空・ミサイル防衛レーダー市場の技術的優位性を維持しています。

地域分析

北米航空・ミサイル防衛レーダー市場

北米は2024年の売上高の38.85%を創出しており、これは米国国防総省(DoD)の多層ミサイル防衛ロードマップによって推進されており、地上配備型中間段階防衛(Ground-Based Midcourse Defense)、THAAD、およびSPY-6の調達に資金が充当されている。[4]国防安全保障協力局、「対外有償軍事援助プログラム2025」、dsca.mil カナダの北米航空宇宙防衛司令部(NORAD)近代化予算およびメキシコの麻薬対策監視ニーズが段階的な上振れ要因を加えている。広範な対外有償軍事援(FMS)プログラムが米国製レーダーを同盟国に輸出し、航空・ミサイル防衛レーダー市場における収益の安定性を強化している。

アジア太平洋航空・ミサイル防衛レーダー市場

アジア太平洋地域の2030年までの年平均成長率(CAGR)7.01%は、日本のイージス・アショア配備、インドの長距離追跡レーダープログラム、およびAUKUSの下での三者間ミサイル防衛データ共有への豪州の参加によって牽引されている。韓国のKM-SAM AESAなどの自国能力構築は、技術的自立に対する地域の取り組みを示しており、現地サプライチェーンを深化させ、競争の激化をもたらしている。

欧州・中東・アフリカ航空・ミサイル防衛レーダー市場

欧州はNATOの相互運用性義務および欧州スカイシールド・イニシアティブの下での共同資金調達を通じて安定した需要を維持している。HENSOLDT、Thales、およびLeonardoは、多国籍指揮体制と連携するスケーラブルなシステムを展開している。中東およびアフリカは支出基盤が比較的小さいものの、サウジアラビアのTHAAD取得やUAEのパトリオット・アップグレードなどの大型契約、航空・ミサイル防衛レーダー市場全体の成長を支える選択的かつ高付加価値の機会を示している。

競合環境

航空・ミサイル防衛レーダー市場は中程度の集中度を示しています。RTX Corporation、Lockheed Martin Corporation、Northrop Grumman Corporation、およびLeonardo S.p.A.は、統合されたセンサーからシューターまでのポートフォリオと数十年にわたる顧客との親密な関係を活用して、マルチドメインプログラムを集団的に支配しています。契約タイムラインは10〜15年に及び、既存企業の優位性を強化して新規参入者を抑止しています。しかし、オープンアーキテクチャの義務とモジュール設計により統合障壁が低下し、コンポーネント専門企業がサブシステムのニッチを獲得できるようになっています。

戦略的テーマはGaN製造の拡大、AI駆動型トラック分類、およびマルチミッション再プログラム可能性を中心に展開しています。RTXのマサチューセッツ州ファブの増産により2024年に送受信モジュールの生産量が40%増加し、SPY-6およびTPY-2のパイプラインを支えています。Lockheed Martinの9億5,000万米ドルのTHAADアップグレードはインターセプターとレーダーのフランチャイズを統合し、大気圏外防衛におけるシェアを強化しています。新興の脅威がパートナーシップを促進しており、Saab-Hanwhaの韓国AESAジョイントベンチャー、HENSOLDT-Rheinmetallの対UASアライアンスが技術の普及を広げ、防衛省の選択肢を強化しています。

大手プライムが調達の主導権を維持する一方で、デジタルビームフォーミングソフトウェア、サイバー強化型信号プロセッサ、および軽量複合材レドームにおいてバリューチェーンの空白が存在しています。これらの領域を対象とするサプライヤーは、航空・ミサイル防衛レーダー市場全体の集中が続く中でも足がかりを確保することができます。

航空・ミサイル防衛レーダー産業のリーダー企業

RTX Corporation

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Group

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた航空・ミサイル防衛レーダー市場の企業

- RTX Corporation

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Thales Group

- Leonardo S.p.A.

- Saab AB

- Israel Aerospace Industries Ltd.

- HENSOLDT AG

- BAE Systems plc

- Rheinmetall AG

- Hanwha Aerospace (Hanwha Corporation)

- Mitsubishi Electric Corporation

航空・ミサイル防衛レーダー市場における最近の業界動向

- 2025年9月:RTXは米陸軍から新世代レーダーシステムである下層航空・ミサイル防衛センサー(LTAMDS)を納入するための17億米ドルの契約を受注しました。

- 2025年6月:RTX Corporationは完全なGaN搭載アレイを備えた最初のAN/TPY-2レーダーを米ミサイル防衛局に納入しました。AN/TPY-2ミサイル防衛レーダーは、米国本土とその同盟国を守るために複数の飛行フェーズ中に弾道ミサイルを探知、追跡、識別します。

- 2025年5月:Hanwha Systemsは韓国の防衛事業庁(ADD)とL-SAM-IIシステム向けの次世代多機能レーダー(MFR)を開発する契約を締結しました。L-SAM-IIは長距離地対空ミサイルプログラムの第2フェーズを表しています。

世界の航空・ミサイル防衛レーダー市場レポートの調査範囲

セグメンテーションの概要

| 地上配備型 |

| 艦艇配備型 |

| 航空機配備型 |

| 短距離 |

| 中距離 |

| 長距離 |

| VHF/UHF |

| L/Sバンド |

| C/Xバンド |

| Ku/Ka/ミリ波 |

| アクティブ電子走査アレイ(AESA) |

| パッシブ電子走査アレイ(PESA) |

| 機械式走査型およびハイブリッド型 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| プラットフォーム別 | 地上配備型 | ||

| 艦艇配備型 | |||

| 航空機配備型 | |||

| 射程能力別 | 短距離 | ||

| 中距離 | |||

| 長距離 | |||

| 周波数帯別 | VHF/UHF | ||

| L/Sバンド | |||

| C/Xバンド | |||

| Ku/Ka/ミリ波 | |||

| 技術別 | アクティブ電子走査アレイ(AESA) | ||

| パッシブ電子走査アレイ(PESA) | |||

| 機械式走査型およびハイブリッド型 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までの航空・ミサイル防衛レーダー市場の予測値は?

航空・ミサイル防衛レーダー市場は6.13%のCAGRで成長し、2030年までに104億9,000万米ドルに達すると予測されています。

現在最も多くの収益をもたらしているプラットフォームセグメントはどれですか?

地上配備型システムは本土防衛および前方展開防衛における重要な役割により、2024年の収益の47.56%のシェアでリードしています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は日本、インド、オーストラリアの近代化プログラムに牽引されて2030年にかけて7.01%のCAGRで拡大しています。

GaNベースのAESAレーダーが注目を集めている理由は何ですか?

GaNはより高い電力密度、優れた熱管理、およびマルチビームアジリティを提供し、AESAの採用と2030年にかけての7.35%のCAGRを牽引しています。

サプライチェーンの課題は納入にどのような影響を与えていますか?

GaNウェーハの限られた生産能力と半導体の長いリードタイムにより、2024年以降レーダーの納入が最大12ヶ月遅延しています。

対UAS要件は新規調達においてどのような役割を果たしていますか?

ドローン脅威の増大により短距離Ku/Kaバンドレーダーの需要が高まっており、これは射程セグメントの中で最も急速に成長しており6.81%のCAGRを記録しています。

最終更新日: