携帯型防空システム(MANPADS)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.34 十億米ドル |

| 市場規模 (2030) | 6.97 十億米ドル |

| 成長率 (2025 - 2030) | 5.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる携帯型防空システム(MANPADS)市場分析

携帯型防空システム(MANPADS)の市場規模は2025年に53億4,000万米ドルとなり、2030年までに69億7,000万米ドルに達すると予測されており、CAGRは5.47%で拡大します。地政学的緊張の高まり、過去最高水準の防衛予算、および低コストの航空脅威の拡散が、成熟した防衛経済圏および新興防衛経済圏全体にわたる調達パイプラインを強化しています。[1]出典:ストックホルム国際平和研究所、「2024年に世界の軍事支出が過去最高を更新」、sipri.org 各国の防衛省は、固定式および車両搭載型の短距離防空プログラムが残したカバレッジギャップを埋めるネットワーク対応の兵士携帯型迎撃システムに資金を投入しています。サプライヤーは、グローバルサプライチェーンを複雑化させる厳格な輸出規制や部品のボトルネックが存在する中でも競争力を維持するため、実績あるミサイル本体に人工知能駆動のセンサーフュージョンとモジュール式オープンアーキテクチャ発射機を組み合わせています。現在の在庫では従来の超短距離迎撃システムが主流ですが、現代の航空機および無人システムのより高速・高高度プロファイルを反映し、交戦距離を10km以上に延伸する長射程ミサイルへの需要が増加傾向にあります。東欧およびアジアのメーカーが生産能力を拡大し、米国および西欧の主要企業の優位性に挑む国境を越えた合弁事業を構築するにつれ、競争の激しさが増しています。

主要レポートのポイント

- 射程別では、超短距離システムが2024年のMANPADS市場シェアの63.74%を占めました。短距離システムは2030年にかけて最も高い6.23%のCAGRを記録すると予測されています。

- 誘導技術別では、赤外線ホーミングが2024年のMANPADS市場規模の64.90%のシェアを獲得し、レーザービームライダーソリューションは2030年にかけて6.78%のCAGRを達成する見通しです。

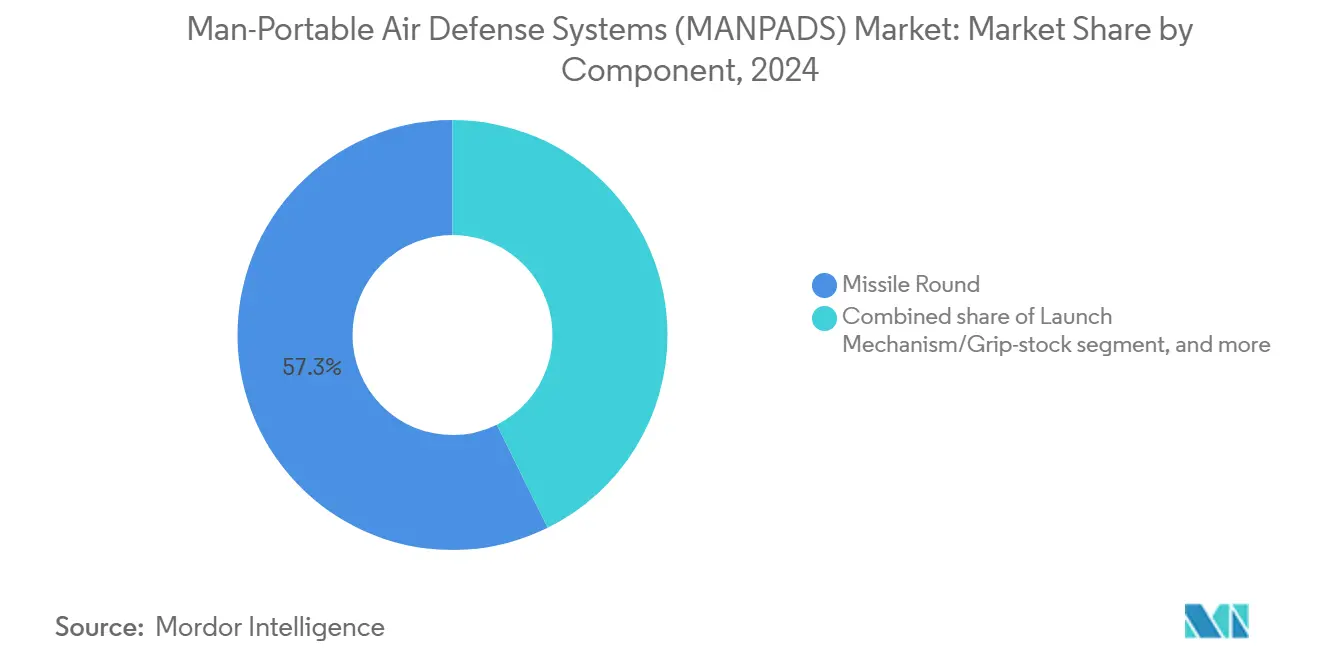

- コンポーネント別では、ミサイルラウンドが2024年の収益の57.30%を占め、射撃管制・照準ユニットは2030年にかけて6.30%のCAGRで拡大する見込みです。

- エンドユーザー別では、軍事セグメントが2024年のMANPADS市場の86.70%のシェアをリードし、国土安全保障需要は2030年にかけて7.40%のCAGRで推移しています。

- 地域別では、北米が2024年に34.50%の収益シェアを占め、アジア太平洋地域は2030年にかけて7.21%のCAGRで成長しています。

世界の携帯型防空システム(MANPADS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な防衛予算の増加 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 低コストUAVおよび徘徊型弾薬の脅威の急増 | +0.9% | 中東、東欧、アジア太平洋 | 短期(2年以内) |

| 短距離防空レイヤーの近代化プログラム | +0.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 地政学的紛争の激化 | +0.7% | 東欧、中東、南シナ海 | 短期(2年以内) |

| プラグアンドプレイ型ミサイルを可能にするモジュール式オープンアーキテクチャ発射機 | +0.5% | 北米、欧州 | 中期(2~4年) |

| AI対応センサーフュージョンによる非車載目標捕捉の加速 | +0.4% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な防衛予算の増加

世界の軍事支出は2024年に2兆7,000億米ドルに達し、MANPADSメーカーにとって大規模な調達機会をもたらしました。ドイツは2028年から2029年にかけて納入される500発の新型スティンガーミサイルに3億9,500万ユーロ(4億6,300万米ドル)を充当し、ノルウェーはポーランドのピオルンシステムに3億5,000万ノルウェークローネ(3,542万米ドル)の発注を行いました。拡大した予算は、2024年に年間ピオルン生産量を1,000ユニット以上に引き上げたMESKOのような中小規模の請負業者を引き付け、既存の主要企業との競争を激化させています。支出の上昇サイクルはまた、政府が米国、欧州、および国産ソリューションを部隊構造に組み合わせることで地政学的リスクをヘッジするため、サプライヤーベースの多様化を促進しています。

低コストUAVおよび徘徊型弾薬の脅威の急増

不均衡な損害を与えることができる安価な無人航空機(UAV)は、小型・低シグネチャ目標に最適化されたMANPADSを軍に配備させています。米海兵隊は2024年12月にMADIS車両を配備し、グループ1~3のドローンに対抗するためのセンサーと動的効果器を統合しました。[2]出典:The War Zone、「APKWS誘導ロケット用イメージング赤外線シーカーが開発中」、twz.com メーカーはデコイを排除しながらロックオン速度を犠牲にしないマルチスペクトルシーカーとAI対応識別アルゴリズムで対応しています。この進化により、ミサイルメーカーとマシンビジョンプロセッサを専門とする電子機器企業との協力が強化され、R&Dリスクを分散しながら機能展開を加速する新たな共同開発協定の波が生まれています。

短距離防空レイヤーの近代化プログラム

軍隊は、より広範な多層防衛構造に適合するネットワーク化されたシステムへと旧式のスタンドアロン発射管を交換しています。米陸軍のM-SHORADはレーダー、電子戦、およびMANPADSを組み合わせて機動部隊を防護し、車両および指揮統制アーキテクチャにシームレスに統合できるミサイルへの需要を強化しています。欧州の対応も同様の動きを示しています。MBDAのGround Warden AIモジュールは統合発射機のリアルタイム撃破確率データを算出します。その結果として生じる設計上の優先事項には、オープンソフトウェア標準、データリンク互換性、および戦場でパッチ適用可能なサイバーセキュアなファームウェアが含まれます。

地政学的紛争の激化

ウクライナ紛争と南シナ海の緊張点は、政府が既製品の購入を急ぐ中で調達タイムラインを圧縮しています。ドイツの2024年1月の7億8,000万ユーロ(9億1,415万米ドル)のスティンガー補充は、紛争による供与が補充の積み残しを生み出す様子を示しています。同様のパターンはアジア太平洋でも見られ、台湾の2024年のNASAMS取得は防衛ポイントレイヤーの強化における緊急性を示しました。圧縮されたリードタイムは、急増生産ラインと実績ある輸出ライセンスの実績を持つベンダーを有利にします。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な輸出規制/ITAR制限 | -0.8% | 世界全体、米国システムへの影響が最大 | 長期(4年以上) |

| 次世代シーカーおよびバッテリーの高いR&Dおよび調達コスト | -0.6% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 熱電池および赤外線検出器チップのサプライチェーンの脆弱性 | -0.5% | 半導体依存地域 | 短期(2年以内) |

| 低コスト航空機DIRCMの採用による脅威認識の低下 | -0.3% | 世界の民間および軍用機隊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な輸出規制/ITAR制限

国際武器取引規則(ITAR)は米国産MANPADSの海外販売を複雑にし、交渉サイクルを長期化させ、コンプライアンスコストを引き上げています。同盟国の顧客は承認のボトルネックを回避するためにMBDAやSaab ABの欧州製代替品に転換することが多く、複数のサプライヤーにわたって需要が分散しています。輸出規制対象のコンポーネントはまた、メーカーに地域固有のバリアントの開発を義務付け、規模の経済を希薄化させ、特に機密シーカーや高度な暗号技術を組み込んだ次世代ミサイルの単位コストを押し上げています。

次世代シーカーおよびバッテリーの高いR&Dおよび調達コスト

真のマルチスペクトルシーカーと長寿命熱電池は、ニッチな半導体プロセスと特殊な化学物質を必要とします。製造設備のアップグレード、プロトタイプの反復、およびソフトウェアツールチェーンへの資本支出は、中小規模のベンダーをトップ層から排除し、緩やかながら持続的な統合トレンドを強化しています。予算が限られた顧客機関は、能力上の優位性をライフサイクルコストと比較検討し、支払いを分散させながらもプログラム全体のタイムラインを延長するモジュール式アップグレードパスを奨励しています。コンポーネントサプライヤーは、プレミアム契約評価を獲得することで第二調達先の回復力と国内生産拠点を保証できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

射程別:ポイント防衛から延伸射程へ

超短距離システムは2024年のMANPADS市場の63.74%を占め、定着した歩兵ドクトリンと低い単位コストに牽引されました。しかし、6~10kmの交戦が可能な短距離迎撃システムは6.23%のCAGRを記録すると予測されており、より高高度の脅威エンベロープ内でMANPADS市場規模を拡大しています。軍隊は超音速航空機と高速ドローンに対してより早期の迎撃機会を求めており、ロケットモーターと弾道アルゴリズムの設計調整を促しています。既存のグリップストック向けのプラグアンドプレイ型ミサイル交換キットを提供するサプライヤーは、再訓練や新たな兵站フットプリントなしに部隊が射程プロファイルを調整できるようにすることで支持を集めています。

この変化はまた、分散した部隊が5km以上から発射された徘徊型弾薬による飽和攻撃に直面した最近の紛争からの作戦上の教訓を反映しています。延伸射程MANPADSは小隊レベルの指揮官により多くの反応時間を与え、砲兵または電子戦部隊にアップリンクされる広範なキルチェーンデータに貢献します。これらの要件は、肩撃ち重量制限を20kg以下に維持しながら、ミサイルメーカーがブースターセクション内にテレメトリパッケージを組み込むことを促しています。

誘導技術別:赤外線の成熟とレーザーの耐性

赤外線ホーミングは2024年のMANPADS市場規模の64.90%のシェアを維持し、コスト効率と実証済みの信頼性で支持されています。しかし、レーザービームライダーミサイルは6.78%のCAGRで進歩しており、標準的な赤外線フレアへの固有の耐性と低熱量ドローンに対する高精度によって推進されています。フィールドトライアルでは、クアッドコプターに対して2m未満のミスディスタンスを実証しており、副次的損害の許容度が最小限の国土安全保障用途でのレーザーソリューションの採用拡大に向けた位置付けを示しています。

多国間開発コンソーシアムはシーカーソフトウェアにAIオブジェクト分類を組み込み、通常は赤外線を使用しながらスプーフィングされた場合にレーザー誘導に切り替えるデュアルモードヘッドを可能にしています。このハイブリッドアプローチは、現在ドイツ政府のA350を保護しているJ-MUSICスイートなど、増殖する航空機DIRCMの設置に対してヘッジします。

コンポーネント別:電子機器が将来の価値獲得を牽引

ミサイルラウンドは消耗品としての性質から2024年のMANPADS市場収益の57.30%を占め続けましたが、射撃管制・照準ユニットは6.30%のCAGRで最も速く成長しています。デジタルネットワーク化された光学機器は脅威データを上位部隊に送り、車両またはドローン監視フィードと統合した場合にセンサーからシューターまでの閉鎖を5秒未満で達成します。この接続性は発射機を孤立した発射管から複合防空グリッド内のノードへと変換し、ユニットあたりのソフトウェアおよびサイバー強化支出を引き上げています。

発射機構とグリップストックは10年を超えるリフレッシュサイクルを持つ資本財のままですが、ブルートゥーステレメトリポッド、拡張現実照準器、クリップオン熱画像装置などの改修キットがアフターマーケット収益源を拡大しています。サイバーセキュアなファームウェアアップデートを認証するベンダーは、軍がゼロトラストアーキテクチャを制度化するにつれて競争上の優位性を獲得します。

エンドユーザー別:国土安全保障の加速

軍事セグメントは2024年収益の86.70%を占め、兵士携帯型迎撃システムへのドクトリン上の依存を反映しています。それにもかかわらず、空港、エネルギー施設、および国境警備がドローン脅威の高まりに直面する中、国土安全保障機関は7.40%のCAGRが見込まれています。民間の対応者は、無許可の発射を防ぐ充電式シミュレーターとロックアウト機能を好み、純粋な軍用装備とは異なるアクセサリーエコシステムを牽引しています。

警察、沿岸警備隊、税関部隊にまたがる省庁間調達プールは、主流の防衛請負業者を引き付けるのに十分な規模に拡大しており、ジオフェンスされた交戦ロジックと低い飛行上限プリセットを持つ専用バリアントを促進しています。この民間へのシフトは、これまでMANPADSをすべて輸入していた国々において最終的に国内産業基盤を育成する可能性があります。

地域分析

北米は2024年のMANPADS市場シェアの34.50%を占め、米国の三軍在庫と陸軍、海兵隊、特殊作戦部隊にまたがる十分な資金を持つ近代化パイプラインに支えられています。広範な輸出ポートフォリオが規模の経済を強化する一方、RAFAELとKratosの1億7,500万米ドルのPrometheus Energetics施設などの新たに発表された米国内生産合弁事業は、同盟国の購入者向けに固体ロケットモーターの供給を確保することを目指しています。対外有償軍事援助(FMS)に対する議会の継続的な支持により、国際競争の激化にもかかわらず、この地域の生産は世界的な関連性を維持しています。

欧州はウクライナにおけるロシアの行動を受けたNATOの支出急増に支えられ、第2位の収益ポジションを占めています。3億ユーロ(3億5,158万米ドル)のEDIRPAフレームワークの下での共同調達は多国間の規模の経済を支援しています。同時に、ドイツの3億9,500万ユーロ(4億6,291万米ドル)のスティンガー購入とノルウェーの3億5,000万ノルウェークローネ(3,540万米ドル)のピオルン契約などの個別プログラムが国内備蓄を強化しています。[3]出典:European Security & Defence、「ESD Issue 5/2024」、euro-sd.com 技術的自立への重点が、ITAR規制対象コンポーネントへの依存を低減する国産シーカーとオープンシステム発射機に向けたR&Dを誘導しています。東欧のメーカーは迅速納入の実績を活かし、NATOおよびその他の地域に競争力ある輸出を行っています。

アジア太平洋は、海洋紛争と大国間競争の激化に各国が対応する中、最も速い7.21%のCAGRを記録しています。ロシアからの輸入と国内組立を組み合わせたインドの段階的なイグラ-S調達は、能力と産業的自立のためのデュアルソーシング戦略を示しています。日本の数十億ドル規模のAMRAAMプログラムと台湾のNASAMS配備は、地域の防空投資の規模を示しています。インドネシアからフィリピンに至る東南アジア諸国は、しばしばオフセットクレジットや優遇防衛融資によって資金調達された第一世代のMANPADS配備を開始しています。

競合環境

携帯型防空システム(MANPADS)市場は、上位5社のサプライヤーが年間納入量の推定55~60%を支配する中程度に統合された構造を維持しています。Lockheed MartinとRTX Corporationは、確立されたスティンガーおよびジャベリンのフランチャイズの強みによりリーダーの地位を維持しています。しかし、欧州およびアジアのメーカーは機敏な生産と少ない輸出障壁によってシェアを奪っています。MBDAはGround Warden AIプラットフォームを活用してミサイルハードウェアと並行して統合サービスをアップセルし、Saabは新興市場向けのITARフリーの代替品としてRBS 70NGレーザーシステムを位置付けています。

国境を越えた合弁事業がバリューチェーンを再形成しています。RAFAELとKratosのパートナーシップは、海外のエネルギクス依存を軽減しながら国防総省およびFMS発注の適格性を確保する米国内のロケットモーター能力を確立します。AeroVironment社による41億米ドルのBlueHalo買収は、対UASおよび指向性エネルギーポートフォリオを拡大し、同社をポイント防衛ソリューションの総合プロバイダーとして位置付けています。トルコ系のRoketsan と韓国のLIG Nex1は地域パートナーネットワークを育成し、低い労働コストを積極的な価格設定に転換しています。

技術的差別化はますますシーカーソフトウェア、データリンクセキュリティ、および輸出ライセンスを容易にするコンプライアンス自動化に依存しています。新規製造品に人工知能プロセッサとゼロトラスト暗号化を組み込むベンダーは、機体の完全な再設計なしに成熟したミサイル設計を刷新でき、沈没した工具投資を維持しながら粗利益率を向上させます。熱電池化学と機密アルゴリズムに関する市場参入障壁は依然として存在しますが、産業多様化への政府投資が中小規模の電子機器・バッテリー専門企業の足がかりを開いています。

携帯型防空システム(MANPADS)産業リーダー

RTX Corporation

Saab AB

Lockheed Martin Corporation

MBDA

Thales Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ThalesとBharat Dynamics Limited(BDL)は、レーザービームライダーMANPAD(LBRM)超短距離防空(VSHORAD)ミサイルおよび発射機の最初のバッチをインド国防省(MoD)に納入し、高度な対抗手段耐性技術で防空能力を強化しました。ドローンを含むLBRMシステムは60%が国内製造であり、多様な航空脅威に対抗します。

- 2024年1月:ルーマニアは「戦略的傘」プログラムの下、54基のカイロン(KP-SAM MANPADS)発射機、対空ミサイル、および支援サービスについて韓国と9,650万米ドルの契約を締結しました。

世界の携帯型防空システム(MANPADS)市場レポートの範囲

| 超短距離(6km未満) |

| 短距離(6kmから10km) |

| 赤外線ホーミング |

| レーザービームライダー |

| 指令視線誘導(CLOS) |

| その他 |

| ミサイルラウンド |

| 発射機構/グリップストック |

| 射撃管制・照準ユニット |

| 軍事 |

| 国土安全保障 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 射程別 | 超短距離(6km未満) | ||

| 短距離(6kmから10km) | |||

| 誘導技術別 | 赤外線ホーミング | ||

| レーザービームライダー | |||

| 指令視線誘導(CLOS) | |||

| その他 | |||

| コンポーネント別 | ミサイルラウンド | ||

| 発射機構/グリップストック | |||

| 射撃管制・照準ユニット | |||

| エンドユーザー別 | 軍事 | ||

| 国土安全保障 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

MANPADSの現在の市場規模はいくらですか?

MANPADS市場規模は2025年に53億4,000万米ドルに達し、2030年までに69億7,000万米ドルに拡大し、CAGRは5.47%と予測されています。

最も成長が速い地域市場はどこですか?

アジア太平洋は、各国が防空態勢を強化する中、2030年にかけて7.21%のCAGRを記録すると予測されています。

どの射程カテゴリーが注目を集めていますか?

短距離MANPADS(6kmから10km)は、より長い交戦エンベロープへの需要から6.23%のCAGRで最も高い成長を示しています。

輸出規制はサプライヤーにどのような影響を与えていますか?

ITARおよび類似の規制は米国システムの輸出を遅らせ、一部の購入者を欧州製または国産の代替品に誘導しています。

将来のMANPADSを強化する技術は何ですか?

AI対応センサーフュージョン、マルチスペクトルシーカー、およびオープンアーキテクチャ発射機が主要なアップグレードトレンドです。

最終更新日: