椎茸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

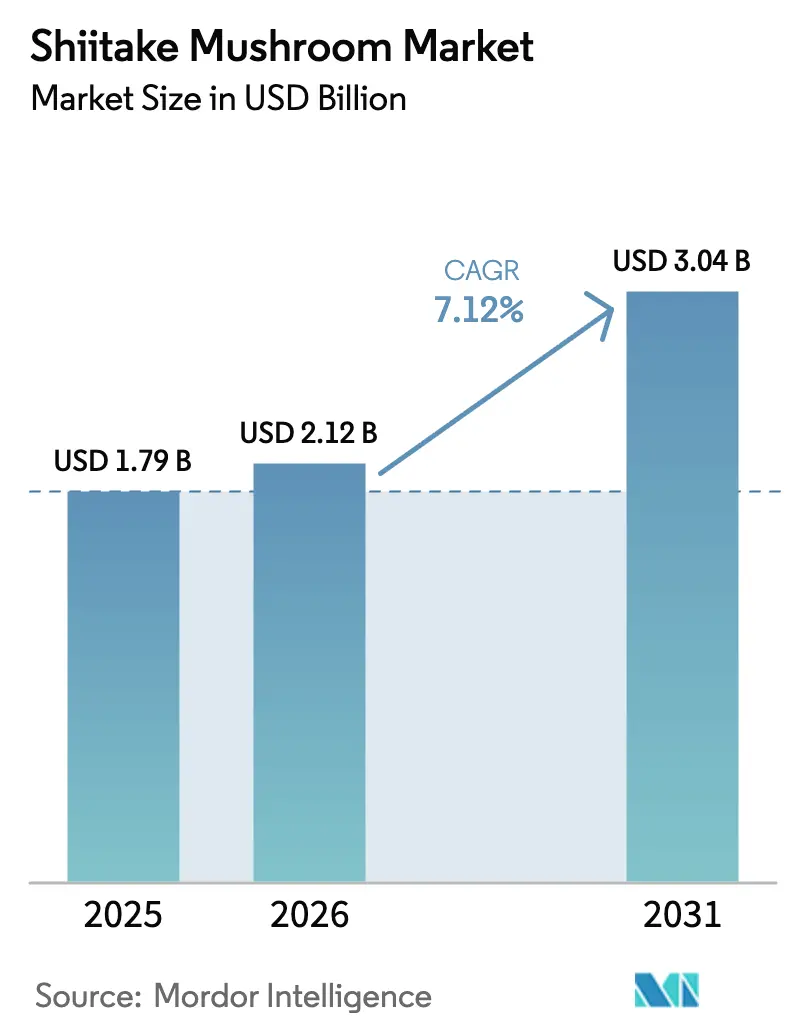

| 市場規模 (2026) | 2.12 十億米ドル |

| 市場規模 (2031) | 3.04 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

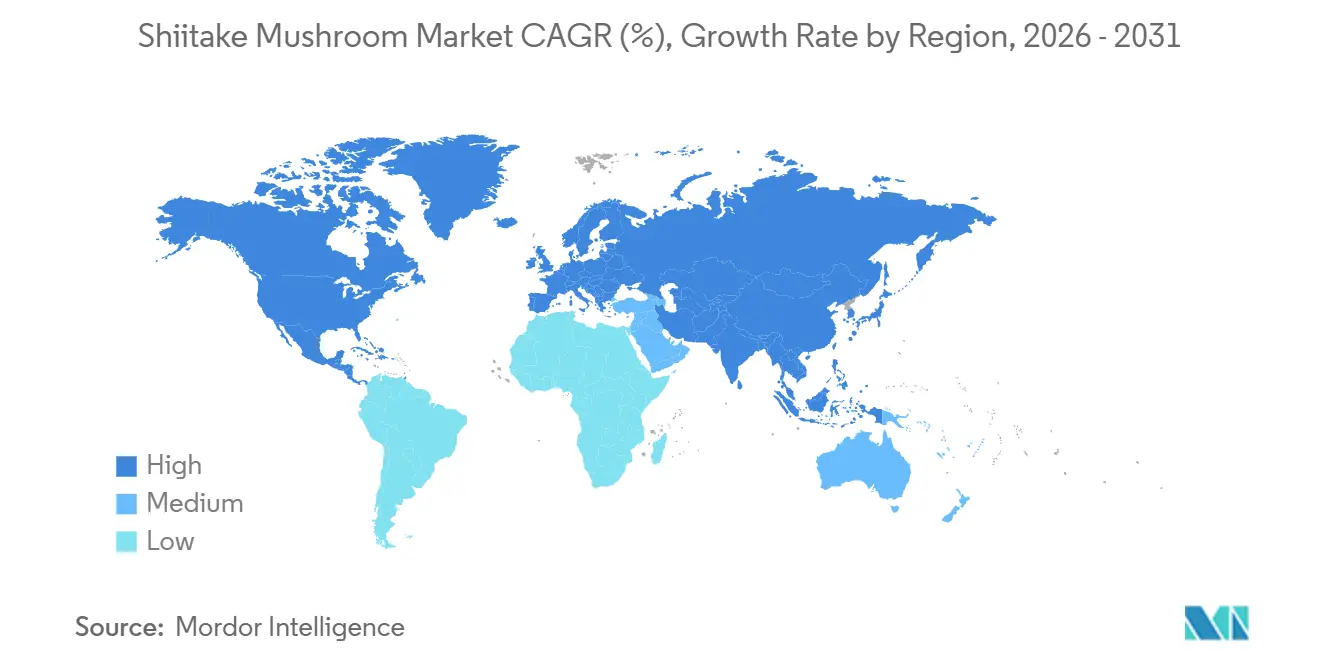

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる椎茸市場分析

椎茸市場規模は2026年に21億2,000万米ドルと評価されており、2025年の17億9,000万米ドルから成長し、2031年までに30億4,000万米ドルに達すると予測され、CAGR 7.12%で拡大します。気候変動に強い品種、規制上の受容拡大、クリーンラベルタンパク質への転換が成長を支える中心的な力となっています。従来品種より3〜4℃高い温度で子実体を形成する遺伝子編集品種が生物学的効率を向上させ、気温の高い月における供給不足を縮小しています。プラットフォームブランドはコモディティ販売を超え、粉末・エキス形態へと移行し、乾燥ホール椎茸に対して15〜25%のプレミアムを獲得しています。同時に、EUによるカドミウムおよび鉛の規制強化により、輸出業者は基材調達と収穫後洗浄の見直しを迫られ、品質と価格の下限が引き上げられています。アジア太平洋が売上高でリードしていますが、欧州の持続可能性に関する義務規定とeコマースの普及が、2031年まで同地域を最も成長の速い地域として位置づけています。

主要レポートのポイント

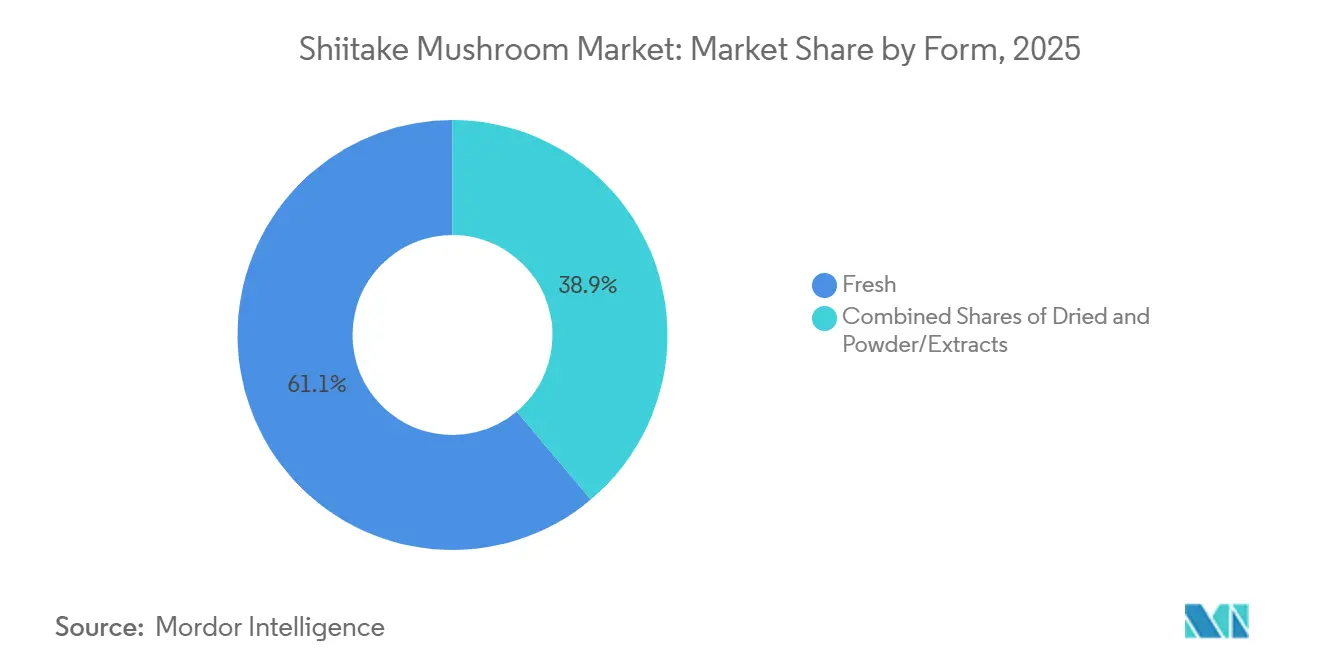

- 形態別では、生鮮椎茸が2025年の椎茸市場シェアの61.12%を占めました。粉末・エキス形態は2031年までCAGR 8.79%で拡大する見込みです。

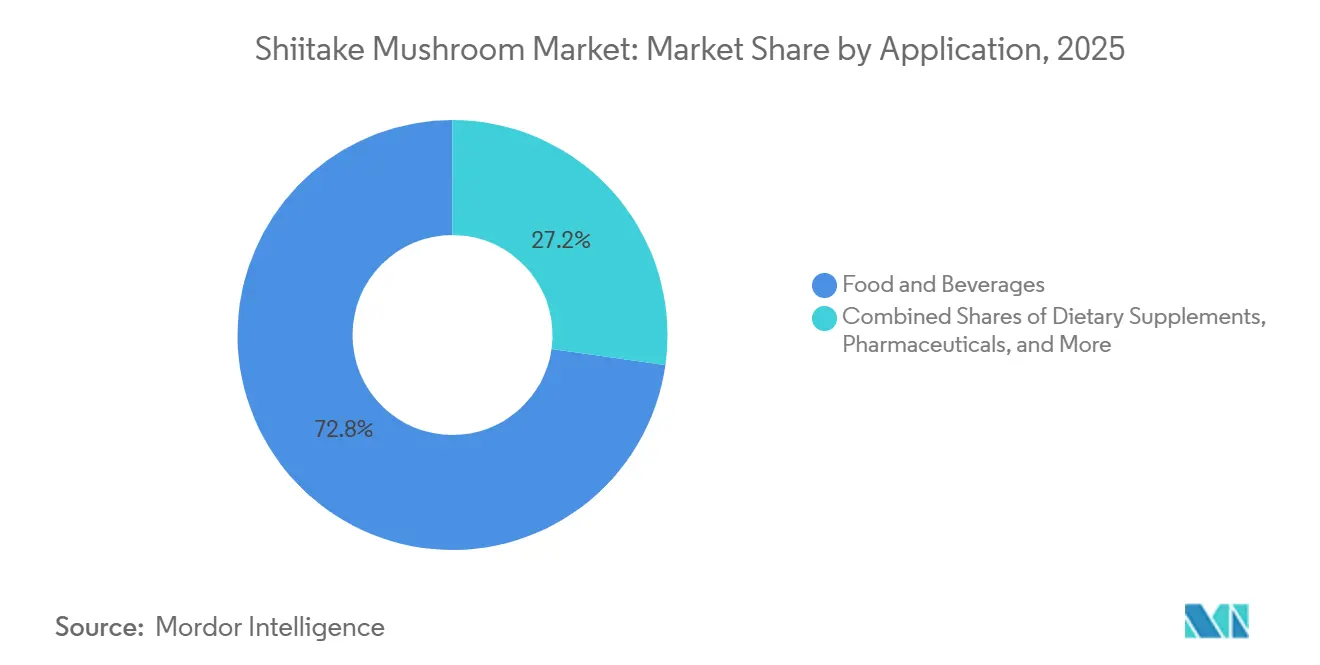

- 用途別では、食品・飲料が2025年の金額の72.78%を占め、栄養補助食品が2031年までCAGR 9.25%の予測で最も高い成長を示しました。

- 地域別では、アジア太平洋が2025年の売上高の35.31%を生み出し、欧州はCAGR 8.17%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の椎茸市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| うま味豊かな植物性食品に対する消費者需要の高まり | +1.2% | 北米および西欧に早期集中した世界規模 | 中期(2〜4年) |

| 椎茸の臨床的に裏付けられた健康効果への認知拡大 | +1.5% | アジア太平洋および北米が主導する世界規模 | 長期(4年以上) |

| 中国中心の低コスト輸出サプライチェーンの拡大 | +0.9% | アジア太平洋中核、中東・アフリカへの波及 | 短期(2年以内) |

| 越境eコマースにおける常温保存可能な乾燥・粉末形態の急速な普及 | +1.1% | 欧州および北米で最も強い世界規模 | 中期(2〜4年) |

| おがくず廃棄物のアップサイクルによるカーボンクレジット収益 | +0.4% | 欧州および北米、アジア太平洋でのパイロットプロジェクト | 長期(4年以上) |

| 遺伝子編集による気候変動耐性・高収量品種のパイロット規模への到達 | +0.6% | アジア太平洋および北米、欧州での初期試験 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

うま味豊かな植物性食品に対する消費者需要の高まり

椎茸は天然のグルタミン酸含有量が高いことで知られており、フレキシタリアン消費者の味覚嗜好を満たすクリーンラベルのうま味源として注目を集めています。2024年、米国食品医薬品局(FDA)は発酵椎茸菌糸体タンパク質を一般的に安全と認められる(GRAS)物質として分類しました[1]出典:米国食品医薬品局、「発酵椎茸菌糸体タンパク質のGRAS通知」、FDA.gov。この承認により、肉類代替品、ブロス、スナック調味料への使用が促進されます。その結果、食品メーカーは非遺伝子組み換えかつアレルゲンフリーの風味増強剤を含む製品の再処方を進めています。この規制上の承認は、重度に加工されたテクスチャライザーから離れ、ホールフード原材料へと向かう業界全体の動きと一致しています。椎茸パウダーは現在、植物性バーガーブレンド、インスタントラーメン調味料パケット、飲料タイプのボーンブロス代替品に使用されており、合成グルタミン酸ナトリウムに対して15〜25%のマージンプレミアムを達成しています。OECD-FAO農業アウトルック2024-2033によると、アジア太平洋地域の都市化の進展により、利便性食品の一人当たり消費量が増加し、常温保存可能なうま味原材料の需要が高まると予測されています。さらに、北米および欧州のプレミアム小売チャネルを対象とする輸出業者は、標準的な慣行としてISO 22000食品安全マネジメントシステムへの準拠が求められています。

椎茸の臨床的に裏付けられた健康効果への認知拡大

椎茸の子実体はレンチナン(ベータ-1,3-グルカン多糖類)を産生し、腫瘍学における可能性を示しています。査読済み試験でその免疫調節特性が実証され、日本および中国において胃がんの補助療法として承認されました。レンチナン市場は2024年に12億米ドルと評価され、2033年までに28億米ドルに成長すると予測されており、医薬品が量の42%以上を占めています。2024年、臨床研究により、椎茸の定期的な摂取が脂質プロファイルを改善し、LDLコレステロール値を低下させる可能性があることが示されました。この知見を受け、栄養補助食品ブランドは多糖類含有量10〜30%に標準化されたカプセルを発売しました。さらに、化粧品メーカーは抗酸化・抗炎症特性で知られる椎茸エキスを、アンチエイジング美容液やUV防護クリームなどの製品に活用しています。ニュートラシューティカルズおよびパーソナルケアへのこの拡大は、市場プレゼンスを多様化するだけでなく、変動する生鮮農産物価格への依存度を低下させます。EUの新規食品規制および医薬品グレードのcGMP基準を持つFDAを含む規制機関は、エキスの品質とバッチ間の一貫性を確保し、医薬品バイヤーの厳格な要件を満たしています。

中国中心の低コスト輸出サプライチェーンの拡大

中国は世界の椎茸市場をリードし、世界生産量の85%以上を占めています。湖北省は重要な役割を果たし、乾燥・半加工椎茸の輸出に大きく貢献しています。冷蔵保管ハブおよび植物検疫検査施設への国家支援投資により、欧州および北米向け出荷のリードタイムが大幅に短縮されました。この効率性により、中国の輸出業者は国内生産者に対して着地コストベースで30〜40%低い価格設定が可能となっています。しかし、このコスト優位性は縮小しています。欧州連合の規則2023/915は、椎茸のカドミウムおよび鉛の厳格な上限をそれぞれ0.15 mg/kgおよび0.30 mg/kgと定めています。その結果、サプライヤーはよりクリーンな基材を調達し、厳格な収穫後洗浄プロトコルを実施しなければなりません。比較として、中国のGB 2762-2017規格はカドミウムおよび鉛の許容上限をそれぞれ0.5 mg/kgおよび1.0 mg/kgと高く設定しています。この差異により、輸出業者はEU基準に準拠するため基材試験への投資とトレーサビリティ文書の確保が求められます。OECD-FAO農業アウトルック2024-2033は貿易混乱や運賃コストの変動などのリスクを指摘していますが、種菌生産から最終包装までの垂直統合された中国の事業は、椎茸輸出における優位性を引き続き支えています[2]出典:OECD-FAO、「農業アウトルック2024-2033」、oecd.org。

越境eコマースにおける常温保存可能な乾燥・粉末形態の急速な普及

アリババ、アマゾン、専門健康食品マーケットプレイスなどのeコマースプラットフォームが乾燥椎茸および粉末エキスへのアクセスを拡大し、従来の輸入・流通上の課題を回避しています。常温保存可能な形態は物流コストを40〜50%削減し、中国から欧州および北米への直接出荷を7〜14日以内で可能にし、コールドチェーン物流の必要性を排除しています。スプレードライおよびフリーズドライ技術は、エリタデニンやエルゴチオネインなどの生理活性化合物を効果的に保存しながら、賞味期限を18〜24ヶ月に延長します。これは在庫を軽量化したeリテーラーにとって大きな利点です。2024年、FDAによる発酵椎茸タンパク質のGRAS通知が機能性食品用途における粉末形態を認定し、原材料サプライヤーが小ロット処方業者を対象としたB2Beコマースプラットフォームを立ち上げる動きを促進しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い腐敗性によるコールドチェーンコストの上昇 | -0.8% | 北米および欧州、アジア太平洋への中程度の影響 | 短期(2年以内) |

| 低コストのヒラタケおよびマッシュルームとの価格競争 | -0.6% | 北米および欧州で最も深刻な世界規模 | 中期(2〜4年) |

| 農薬残留物および重金属輸入許容値の厳格化 | -0.5% | 欧州および北米、アジア太平洋輸出地域への波及効果 | 中期(2〜4年) |

| バイオマスエネルギーブームによる広葉樹おがくず供給の逼迫 | -0.4% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い腐敗性によるコールドチェーンコストの上昇

生鮮椎茸の冷蔵下での賞味期限は7〜10日であり、途切れのないコールドチェーン物流が必要となります。このコスト負担は、2024〜2025年にディーゼル価格と冷媒規制が厳格化したことで増大しました。米国の椎茸生産量は2023〜24年シーズンに30%減少し、生産者価格は1ポンド当たり4.90米ドルに上昇し、投入コストの上昇と小売業者の値上げ抵抗の間の圧迫を反映しています。欧州のコールドチェーン事業者は、高GWP冷媒を段階的に廃止しエネルギー効率の高い輸送ユニットを義務付けるEUのFガス規制に牽引され、2024年以降15〜20%のコスト上昇を報告しています。このダイナミクスは流通を管理する垂直統合プレーヤーに有利に働く一方、小規模生産者は市場から撤退するか乾燥形態に転換しています。ガス置換包装(MAP)は賞味期限を3〜5日延長しますが、1ユニット当たり0.10〜0.15米ドルのコストが加わり、価格感応度の高い小売チャネルでのマージンを圧迫しています。

低コストのヒラタケおよびマッシュルームとの価格競争

ヒラタケおよびマッシュルームは1ポンド当たりの小売価格が椎茸より30〜40%安く、価格意識の高い消費者セグメントへの椎茸の浸透を制限しています。マッシュルームは確立されたサプライチェーン、年間を通じた供給可能性、および消費者の親しみやすさから北米および欧州のスーパーマーケットで優位を占めており、ヒラタケは低い生産コストで同様のうま味を提供しています。椎茸のプレミアムポジショニングは知覚される健康効果と料理上の威信に依存していますが、これらの属性は主に富裕層の健康志向の消費者層に響きます。2024〜2025年の卸売価格データによると、椎茸の平均価格は1ポンド当たり4.50〜5.00米ドルであるのに対し、ヒラタケは2.50〜3.00米ドル、マッシュルームは2.00〜2.50米ドルであり、供給過剰時にはこの差が拡大します。小売業者は特産キノコへの棚スペースを限定しており、椎茸はマージン貢献よりも回転速度で競争を強いられています。プライベートラベルのオーガニックマッシュルームの台頭が椎茸の価格プレミアムをさらに圧縮しており、コスト意識の高い消費者はオーガニック認証を十分な品質シグナルとして認識しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:常温保存可能な形態がシェアを拡大

粉末・エキス形態は2031年までCAGR 8.79%で椎茸市場全体を上回る成長が予測されています。生鮮椎茸はアジア太平洋における料理需要に支えられ2025年売上高の61.12%を維持しましたが、コールドチェーンコストの上昇により成長は鈍化しています。常温保存可能なSKUは冷蔵なしで輸送でき、物流コストを最大半分削減し、小売リーチを拡大します。スプレードライはレンチナン、エリタデニン、エルゴチオネインを保存し、粉末椎茸を即席ブロスや肉類代替品における機能性原材料として位置づけています。

乾燥ホール椎茸は1:8の戻し比率が業務用厨房に価値を提供するため、国際貿易ルートの中核を担っています。一方、エキスサプライヤーは乾燥品の1キログラム当たり8〜12米ドルに対して15〜25米ドルという高いマージンを計上しています。小ロットブランドは第三者分析証明書を提供するB2Bポータルを通じて調達し、信頼性を強化しています。乾燥形態の椎茸市場全体の規模は2031年までに15億米ドルに近づくと予想され、粉末は9億米ドルに向かっています。温暖な気候で子実体を形成する遺伝子編集品種が生鮮供給能力を拡大する可能性がありますが、常温保存可能な製品は越境eコマースの量的ドライバーであり続けます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:ニュートラシューティカルズが料理用途を上回る

2025年、食品・飲料セクターが総売上高の72.78%を占めました。しかし、栄養補助食品市場は最も速いペースで成長すると予測されており、2031年までのCAGRは9.25%と見込まれています。機能性製品を専門とする企業はレンチナンの免疫調節特性を強調し、消費者需要に応えるため多糖類含有量20%に標準化されたカプセルを提供しています。注射用レンチナンを必要とする医薬品セクターは世界のエキス生産量の42%を占めており、この高い需要により医薬品セグメントは市場での価格プレミアムを維持しています。

パーソナルケアセグメントはニッチにとどまっていますが、椎茸エキスはその抗酸化効果からアンチエイジング美容液やUV防護クリームへの配合が増加しています。栄養補助食品に関連する椎茸市場は2031年までに8億米ドルに達すると予測され、腫瘍学関連需要の増加に牽引される医薬品用途は10億米ドルの市場規模を達成すると見込まれています。米国および欧州連合の規制枠組みはcGMP基準を確立し、バッチの一貫性と品質を確保しており、これは医療セクターのバイヤーにとって不可欠です。2031年以降、動物飼料および菌糸体ベースの素材における新興機会が探索されていますが、これらの分野は現在、大きな市場影響を与えるために必要な規模を欠いています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界の椎茸売上高の35.31%を占め、中国の生産および国内消費における優位性に支えられていますが、欧州は持続可能性に関する義務規定とオーガニック・地産地消キノコのプレミアムポジショニングに牽引され、2031年まで最も速い地域CAGRとなる8.17%を記録する見込みです。中国は世界の椎茸生産量の85%以上を生産しており、湖北省が北米および欧州市場に国内生産者より30〜40%低い着地コストで供給する乾燥・半加工輸出の中心地となっています。日本の成熟した市場は安定した一人当たり消費量を示す一方、ベトナムとインドは低い労働コストと有利な気候を活用した新興生産拠点として台頭しています。OECD-FAO農業アウトルック2024-2033は、アジア太平洋における持続的な都市化が利便性食品の一人当たり消費量を押し上げ、常温保存可能な椎茸原材料の需要を増幅させると予測しています。しかし、重金属規制の強化(中国のGB 2762-2017はカドミウムを最大0.5 mg/kgまで許容しているのに対し、EUは規則2023/915の下で0.15 mg/kgの上限を設定)により、輸出業者は基材調達と収穫後処理の改善を迫られています。

北米の椎茸市場は2023〜24年に国内生産量が30%減少し、生産者価格が1ポンド当たり4.90米ドルに上昇したことで縮小し、コールドチェーンコストの上昇と中国からの輸入品との競争を反映しています。米国の消費者はオーガニック認証と地産地消をますます好むようになっており、プレミアム生鮮椎茸と低コスト乾燥輸入品が共存する二極化した市場が形成されています。カナダとメキシコは小規模な生産量を提供しており、メキシコは米国の業務用食品チャネル向け乾燥椎茸の再輸出ハブとして台頭しています。2024年のFDAによる発酵椎茸菌糸体タンパク質のGRAS認定が植物性処方の機会を開き、北米を粉末・エキス形態のリード市場として位置づけています。

欧州のCAGR 8.17%は、持続可能性政策、プレミアム小売ポジショニング、越境eコマース成長の収束を反映しています。EUの規則2023/915は他のいかなる地域よりも厳格なカドミウムおよび鉛の上限を施行しており、輸入業者は着地コストに5〜8%を加算するトレーサビリティシステムと第三者試験の実施を余儀なくされています[3]出典:米国農務省経済調査局、「キノコ生産と価格2023〜24年」、usda.gov。ドイツ、英国、フランス、イタリア、スペインが消費を主導しており、オーガニック椎茸は従来品種に対して20〜30%の価格プレミアムを獲得しています。MUBICプロジェクトは、バイオガス消化液が基材処方において未使用おがくずを代替できることを実証し、自発的オフセット制度の下でカーボンクレジットを生み出し、小規模生産者のユニットエコノミクスを改善しています(europa.eu)。南米および中東・アフリカは依然として初期段階の市場であり、ブラジルと南アフリカでは健康志向の都市消費者の間で早期採用が見られますが、インフラの格差と限られたコールドチェーンネットワークが成長を制約しています。

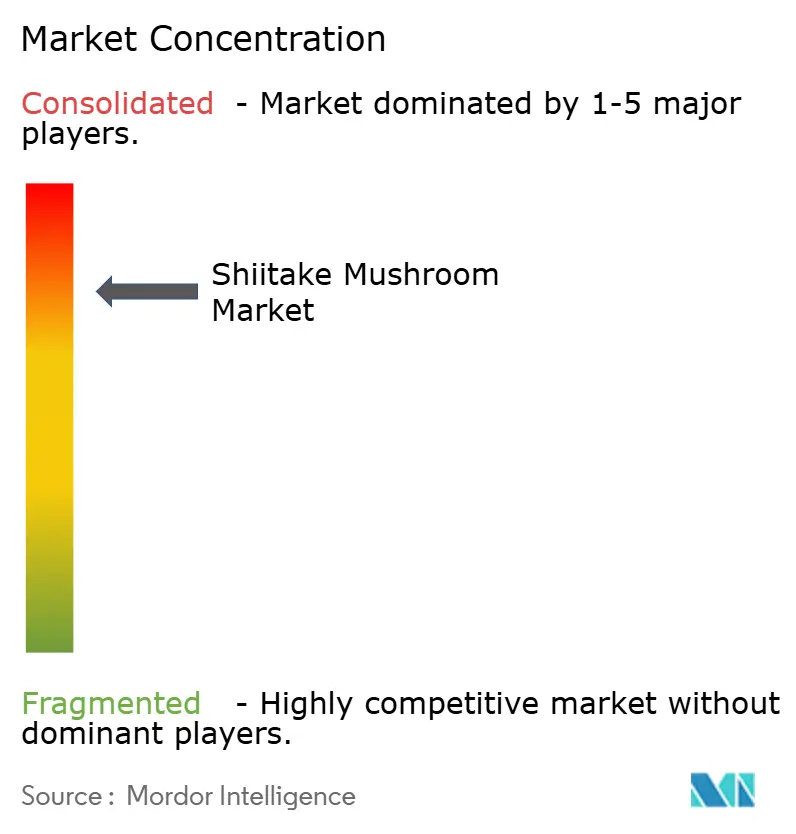

競合環境

椎茸市場は、種菌および加工活動がより集中している一方で、栽培は分散した構造を特徴としており、上位メーカーが世界生産量に占めるシェアは合計で一桁台前半にとどまっています。Xuerong Biotechnologyが約1.5%の市場シェアでリードしていますが、単独で価格決定力を持つプレーヤーや業界標準を左右するプレーヤーは存在しません。この分散は、基材ベースの栽培における参入障壁の低さ、地域の味覚嗜好が地元サプライヤーを優遇すること、およびアジア太平洋卸売市場における生鮮椎茸のコモディティ的性質に起因しています。種菌生産から加工・流通までの垂直統合が、Hokto Kinoko、Monterey Mushrooms、Monaghan Mushroomsなどの主要プレーヤーの戦略を定義しており、コールドチェーン物流と小売関係における規模の経済を活用して中国からの輸入品に対するマージンを守っています。

ホワイトスペースの機会は高マージンのエキスおよび粉末形態に集中しており、遺伝子編集品種による生物学的効率の向上と超臨界CO₂抽出ラインがコモディティ乾燥キノコに対して15〜25%のプレミアムを獲得できます。新興の破壊的プレーヤーとしては、2024年4月に1億米ドルを調達して植物性肉類代替品向けの椎茸風味マイコプロテインを生産する発酵プラットフォームを拡大するMeati Foodsなどの菌糸体ベースの原材料サプライヤーが挙げられます。Eniferは2024年8月にPEKILOマイコプロテイン工場建設のために3,300万ユーロを確保し、フィールド農業のスケーラブルな代替手段としての菌類発酵に対する投資家の信頼を示しています。

KKRが2024年8月に世界最大のキノコ種菌生産者であるSylvan Inc.の新たな出資者を探索したことは、上流サプライチェーンの統合に対するプライベートエクイティの関心を示しています。IoT対応の気候制御、自動収穫システム、CRISPR編集による耐熱性品種などの技術採用が大手企業と小規模農家を差別化していますが、遺伝子編集生物に関する規制の断片化が欧州での商業展開を遅らせています。ISO 22000食品安全マネジメントシステムおよびEU規則2023/915の重金属基準への準拠は、プレミアム小売チャネルを対象とする輸出業者にとってベースラインの要件となっています。

椎茸産業リーダー

Nammex

Hirano Mushroom LLC

Lianfeng (Suizhou) Food Co.,

Monterey Mushrooms, Inc.

M2 INGREDIENTS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:インド・メガラヤ州のHill Farmers' Shiitake Mushroom Co-op Soc. Ltd.が日本のYATS Corporationと協力協定を締結し、椎茸の市場連携と強固なサプライチェーンの構築を目指しています。

- 2024年12月:Iwatec Corporationが日本・鹿児島県薩摩川内市の椎茸栽培植物工場において、革新的な自家消費エネルギーシステムの稼働を開始しました。

- 2024年3月:日本企業が地元生産者との協力を通じてインド・メガラヤ州で生産された椎茸のマーケティング支援に合意し、市場アクセスの拡大とプレミアム販売の促進を目指しています。このパートナーシップは、高品質な椎茸栽培とグローバル流通における日本の専門知識を活用することを目的としています。

世界の椎茸市場レポートの調査範囲

椎茸市場は形態別に生鮮、乾燥、粉末・エキスに区分されています。用途別では、食品・飲料、栄養補助食品、パーソナルケア・化粧品、医薬品、その他用途に区分されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。市場規模は上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| 生鮮 |

| 乾燥 |

| 粉末・エキス |

| 食品・飲料 |

| 栄養補助食品 |

| パーソナルケア・化粧品 |

| 医薬品 |

| その他用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| その他中東・アフリカ |

| 形態 | 生鮮 | |

| 乾燥 | ||

| 粉末・エキス | ||

| 用途 | 食品・飲料 | |

| 栄養補助食品 | ||

| パーソナルケア・化粧品 | ||

| 医薬品 | ||

| その他用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2026年の椎茸市場の規模はどのくらいですか?

椎茸市場規模は2026年に21億2,000万米ドルです。

2031年までの予測成長率はどのくらいですか?

市場は2031年までCAGR 7.12%で拡大する見込みです。

最も速く拡大している形態カテゴリーはどれですか?

粉末・エキスは2031年までCAGR 8.79%を記録すると予測されています。

欧州が最も成長の速い地域である理由は何ですか?

持続可能性に関する義務規定とプレミアムポジショニングが、2031年まで欧州のCAGR 8.17%を牽引しています。

最終更新日: