脆弱性管理ソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

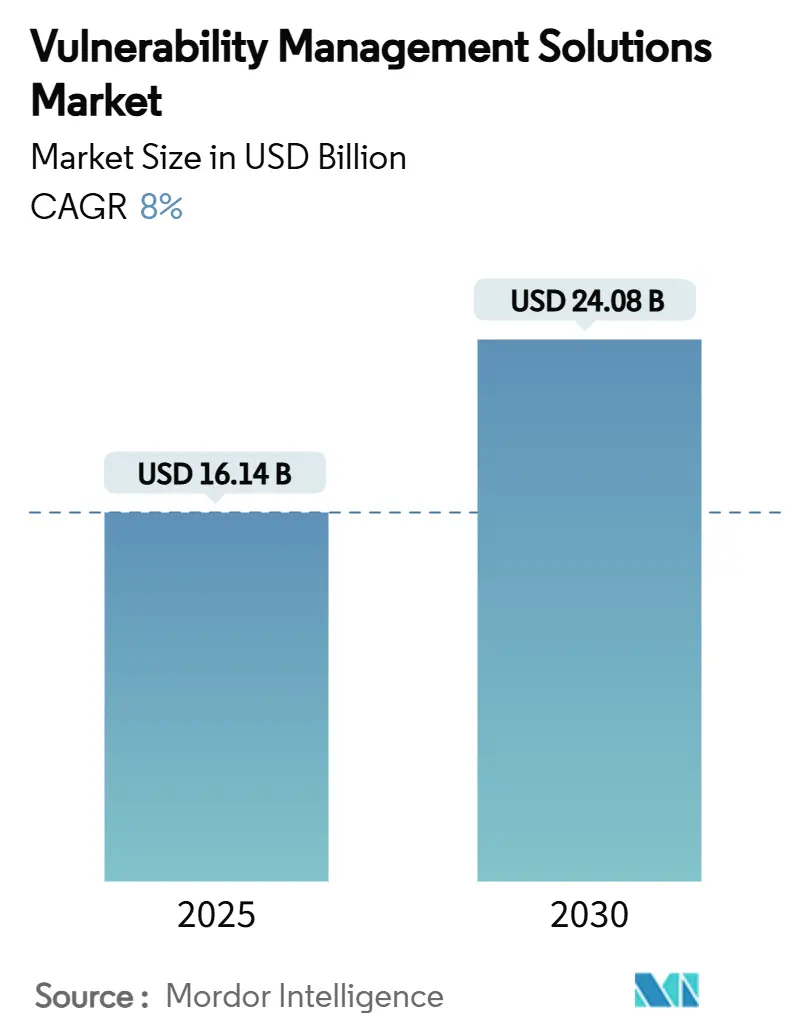

| 市場規模 (2025) | 16.14 十億米ドル |

| 市場規模 (2030) | 24.08 十億米ドル |

| 成長率 (2025 - 2030) | 8.00% CAGR |

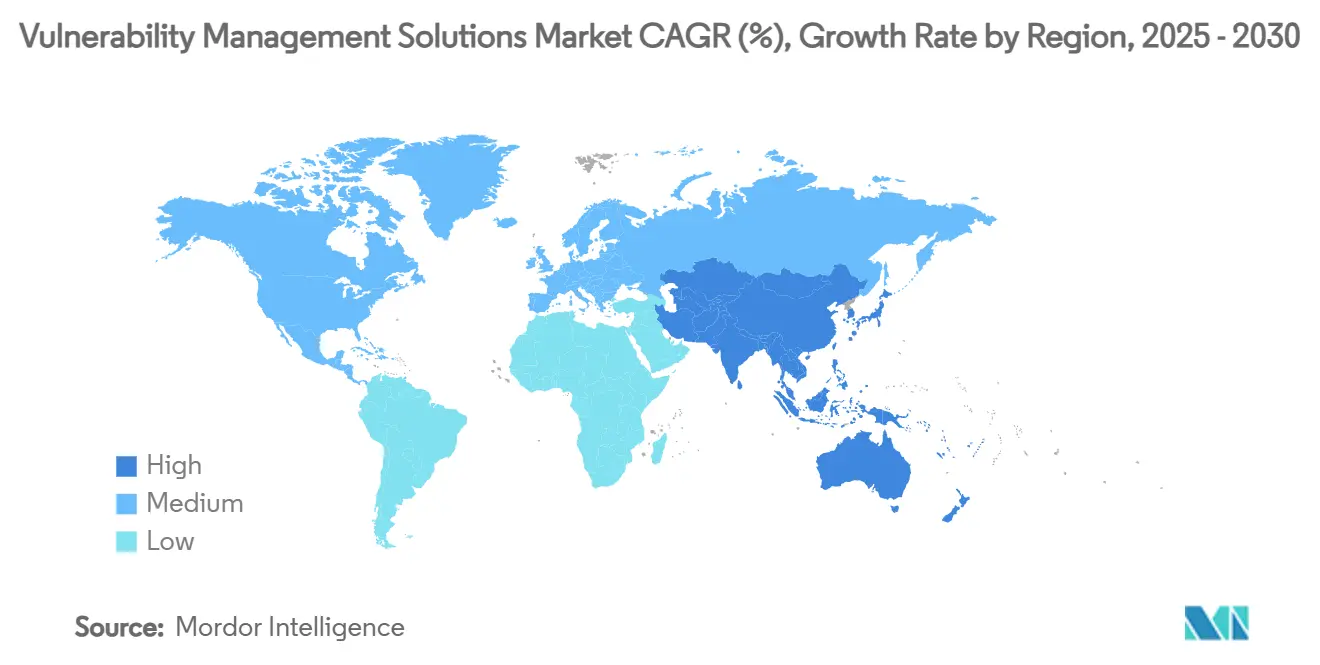

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脆弱性管理ソリューション市場分析

脆弱性管理ソリューション市場規模は2025年に160億1,400万米ドルと評価されており、同期間を通じて8.0%のCAGRを追跡しながら2030年までに240億8,000万米ドルに達すると予測されています。AIを活用した脅威の高度化の拡大、規制上の義務の収束、クラウドネイティブアーキテクチャ、および拡大し続けるIoT/OT攻撃対象領域が、継続的なリスク可視性と修復に対する企業需要を促進しています。高価値の買収によるプラットフォームの統合が加速しており、ベンダーは露出管理、自動修復、およびリスク定量化を単一スタックに統合する競争を繰り広げています。ヘルスケア、製造業、および政府機関はサイバー保険の引受要件を厳格化しており、ハイブリッドおよびマルチクラウド環境へのシフトが展開の優先事項を書き換えています。マネージドサービスプロバイダーが高度なツールを民主化し、世界的な人材不足を補うことで、中小企業(SME)からの需要が急激に高まっています。[1]ISC2、「雇用主はサイバーセキュリティ人材の成長が停滞しスキルギャップが拡大する中で行動しなければならない」、isc2.org

主要レポートのポイント

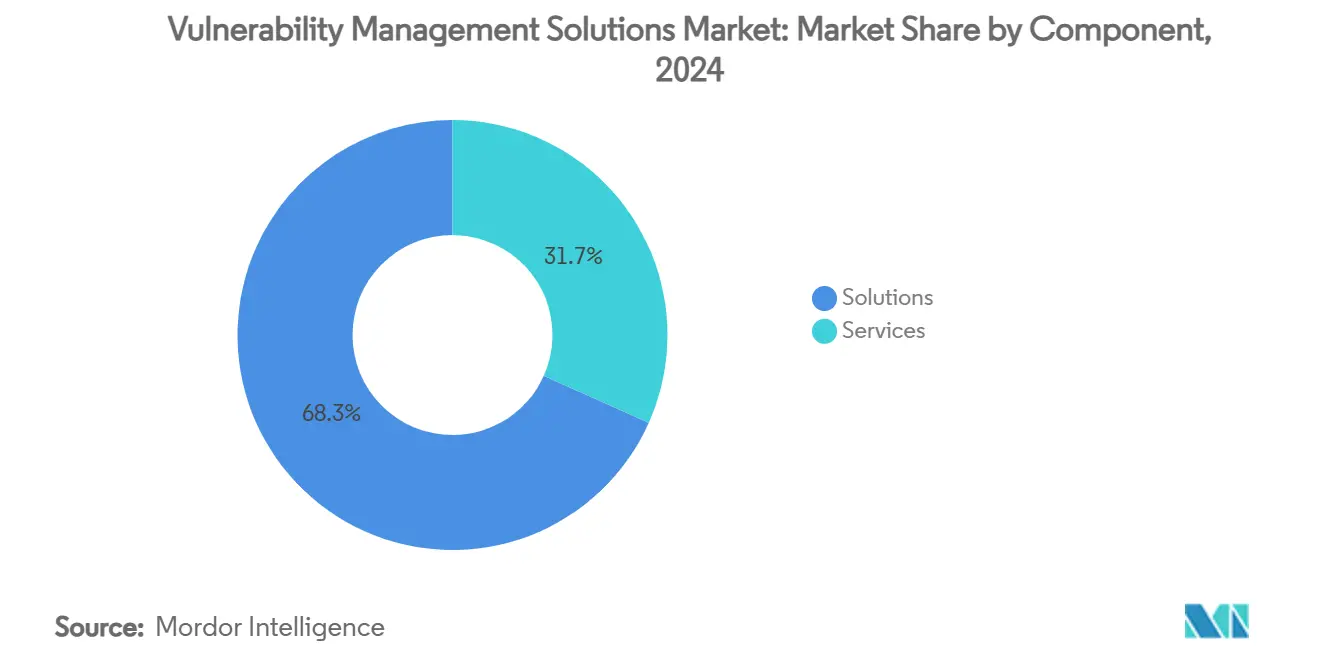

- コンポーネント別では、ソリューションが2024年の脆弱性管理ソリューション市場において収益シェア68.3%でリードしており、一方でサービスは2030年までに11.6%のCAGRで拡大すると予測されています。

- 展開モード別では、オンプレミスが2024年の脆弱性管理ソリューション市場規模において60.3%のシェアを占めており、クラウドベースのサービスは2030年まで14.1%のCAGRで進展しています。

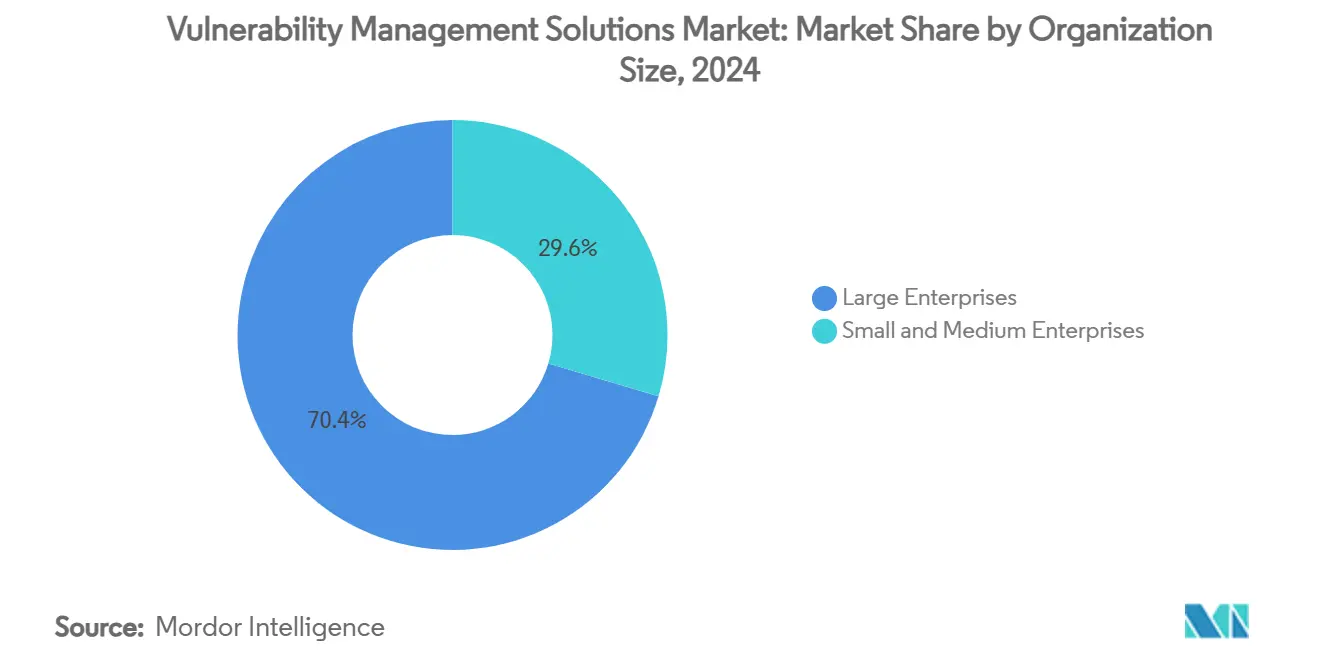

- 組織規模別では、大企業が2024年の脆弱性管理ソリューション市場規模において70.4%のシェアを占めており、中小企業は2025年から2030年にかけて12.1%のCAGRで成長する見込みです。

- エンドユーザー産業別では、BFSIが2024年の脆弱性管理ソリューション市場シェアの22.1%を保持しており、ヘルスケアは2030年までに最速の13.3%のCAGRを記録すると予測されています。

- 地域別では、北米が2024年の脆弱性管理ソリューション市場において38.2%を占めており、アジア太平洋は2030年まで12.6%のCAGRで上昇すると予測されています。

世界の脆弱性管理ソリューション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバー攻撃の頻度と高度化の増大 | +2.1% | 北米およびアジア太平洋での影響が高まるグローバル | 短期(2年以内) |

| 厳格な規制コンプライアンスの義務 | +1.8% | 欧州および北米が主要、アジア太平洋へ拡大 | 中期(2〜4年) |

| クラウドネイティブおよびDevOpsの採用が継続的スキャンを推進 | +1.5% | 北米および欧州が主導するグローバル | 中期(2〜4年) |

| IoT/OT攻撃対象領域の拡大 | +1.2% | 製造業が盛んな地域が最も影響を受けるグローバル | 長期(4年以上) |

| サイバー保険の引受要件 | +0.9% | 北米および欧州、アジア太平洋でも新興 | 中期(2〜4年) |

| 経営幹部レベルでのリスク定量化の統合 | +0.7% | 主に先進市場、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃の頻度と高度化の増大

AIを活用したフィッシングキャンペーンとディープフェイクのソーシャルエンジニアリング攻撃が2024年に世界の金融機関を標的とし、従来の検知を回避して新たな脅威ベクターの継続的な評価の必要性を浮き彫りにしました。運用技術(OT)セクターは2023年に物理的な影響を伴う68件のインシデントを記録し、前年比19%増加し、4億5,000万米ドルを超える生産損失をもたらしました。[2]Waterfall Security Solutions、「2024年脅威レポート」、waterfall-security.com 企業のセキュリティ予算は2025年に15%増加して2,120億米ドルに達しており、これは反応型セキュリティモデルがもはや動的なデジタル資産を保護できないというコンセンサスを反映しています。生成AIの敵対的利用により攻撃カスタマイズのコストが大幅に低下したため、統合された脆弱性管理、脅威インテリジェンス、および自動修復はベストプラクティスからベースラインへと移行しています。

厳格な規制コンプライアンスの義務

米国証券取引委員会は現在、上場企業に対して重大なサイバーセキュリティインシデントを速やかに開示することを義務付けており、脆弱性管理を取締役会レベルの義務に転換しています。欧州のDORAおよびNIS2フレームワークは、金融および重要サービス事業体に対して、文書化されたテスト、定期的な脆弱性開示、および規制された修復タイムラインを要求しています。マレーシアのサイバーセキュリティ法2024や香港の重要インフラ保護法案など、類似の法令がアジア太平洋全域に広がっています。これらの法律は総体的に、BFSI、ヘルスケア、およびエネルギー分野全体にわたって、継続的な脆弱性評価を任意のコントロールから必須のコンプライアンス成果物へと再定義しています。

継続的スキャンを推進するクラウドネイティブおよびDevOpsの採用

ゼロトラストアーキテクチャとDevSecOpsパイプラインを展開している組織(2024年の採用率61%)は、すべてのコミットでコンテナ、サーバーレス関数、およびインフラストラクチャ・アズ・コードをスキャンできるプラットフォームを必要としています。ハイブリッドおよびマルチクラウドモデルへの移行は、AWS、Azure、およびプライベートクラウドにまたがる統合されたアセット発見とリスクスコアリングの必要性を高めています。1日に複数回リリースを行う継続的インテグレーション/継続的デプロイメント(CI/CD)の頻度により定期的なスキャンは時代遅れとなり、ベンダーはAPI、シフトレフトプラグイン、および開発者にほぼリアルタイムのフィードバックを提供する自動チケット発行を組み込むことを余儀なくされています。

IoT/OT攻撃対象領域の拡大

レガシーのプログラマブルロジックコントローラーを企業ネットワークと統合している産業企業は、インターネット接続を想定して設計されていないデバイスを露出させています。ポスト量子暗号の問題は、長寿命の産業機器の修復ロードマップをさらに複雑にしています。OTとサイバー領域を組み合わせたスキル不足により、製造業者はマネージド脆弱性評価サービスとセグメント化されたネットワークアーキテクチャを採用せざるを得ません。人間と機械のコラボレーションと持続可能性目標を結びつけるインダストリー5.0のイニシアチブは、すでに複雑な産業環境にプライバシーとデータ整合性の要件を追加しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練したサイバーセキュリティ専門家の不足 | -1.4% | アジア太平洋および新興市場で最も深刻なグローバル | 長期(4年以上) |

| 大規模展開における総所有コストの高さ | -0.8% | コスト重視の市場、グローバルの中小企業セグメント | 中期(2〜4年) |

| アラート疲労と誤検知の放棄 | -0.6% | 成熟したSOCを持つ主に先進市場 | 短期(2年以内) |

| 集中型スキャンに対するデータ主権の制限 | -0.4% | 欧州、中国、および新興規制管轄区域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練したサイバーセキュリティ専門家の不足

世界的な不足は2024年に480万件の未充足ポジションに達し、脆弱性管理プログラムの拡大と日常業務を制約しています。需要が急増しているにもかかわらず人材の成長は0.1%に停滞し、ポジションの28%が空席のままとなり、給与は多くの中堅市場の予算を超えています。産業およびヘルスケアセクターは、OTシステムと臨床機器にまたがる希少な二分野の専門知識を必要とするため、最も深刻な影響を受けています。燃え尽き症候群が不足を悪化させており、セキュリティリーダーの3分の2が過度な業務量に関連した高いストレスを報告しており、定着率と生産性に循環的な悪影響をもたらしています。

アラート疲労と誤検知の放棄

成熟したセキュリティオペレーションセンターは毎日数百万件のイベントを取り込んでいますが、70%を超える誤検知率がアナリストを鈍感にさせ、平均応答時間を長引かせています。ツールの乱立は、統一された優先順位付けなしに重複または矛盾するアラートを生成することで過負荷を悪化させています。AIを活用した相関エンジンは緩和を約束していますが、それ自体がトレーニングの課題と新たな誤アラートのクラスをもたらしています。運用コストは二重です:アナリストの時間の無駄と、優先順位付けが不十分なキューをすり抜ける真陽性の見逃しであり、脆弱性管理のROIに対するステークホルダーの信頼を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ツール中心の環境でサービスが勢いを増す

ソリューションは2024年の脆弱性管理ソリューション市場シェアの68.3%を維持し、スキャン、優先順位付け、および統合された修復を統合する包括的なプラットフォームに対する企業需要を支えています。[3]Tenable Holdings、「TenableがVulcan Cyberの買収を完了」、tenable.com セグメントレベルの脆弱性管理ソリューション市場規模は、AIを活用した分析、リスク定量化ダッシュボード、および豊富なエコシステム統合により、一貫して拡大すると予測されています。しかしながら、サービスは組織がスタッフィングのギャップを補いプログラムの成果を保証するためにマネージドセキュリティプロバイダーにアウトソーシングするにつれて、2030年まで11.6%のCAGRで加速しています。継続的な評価、コンプライアンス報告、およびインシデント対応を網羅するマネージドサービス契約は、長期的なセキュリティ予算に組み込まれるようになり、調達の会話を製品機能から測定可能なレジリエンスへとシフトさせています。

二次的な効果がサービス採用を強化しています。2025年のTenableによる1億4,700万米ドルのVulcan Cyber買収は、露出管理サービス内に修復オーケストレーションを組み込む競争を示しており、これによりサービスパートナーはクローズドループのリスク削減SLAを提供できるようになります。一方、プラットフォームの複雑さは、ツールの合理化、ワークフローのカスタマイズ、および技術的な調査結果を取締役会に関連するリスク指標に変換するためのコンサルティング需要を促進しています。

展開モード別:オンプレミスの慣性にもかかわらずクラウドの軌跡が加速

オンプレミス展開は2024年の脆弱性管理ソリューション市場規模の60.3%を占めており、BFSIおよび政府セクターにおけるデータ主権、レガシーツール、および厳格な規制上の制約に支えられています。しかし、クラウドベースのサービスはSaaS消費、弾力的なスケーラビリティ、および迅速な機能リリースへの企業移行を反映して、14.1%のCAGRで進展しています。ハイブリッド展開の柔軟性がギャップを埋めています:プラットフォームは現在、欧州連合の進化するクラウド認証制度などのローカライゼーション法令を満たすために、匿名化されたメタデータをクラウド分析エンジンに送信するオンプレミススキャナーを提供しています。

コスト計算も変化しています。クラウドサブスクリプションモデルは設備投資を平準化し、価値実現までの時間を短縮します。これらのメリットは特に中小企業や高成長のデジタルネイティブ企業にとって魅力的です。ベンダーはFedRAMPまたはISO 27001認証と地域的に分割されたデータセンターを通じて差別化を図り、パフォーマンスとコンプライアンスを両立させています。

組織規模別:中小企業の採用がリスク可視性を民主化

大企業は2024年の収益の70.4%を占めており、成熟したセキュリティオペレーションセンターと規制上の義務を活用して、高度な分析、リスクスコアリング、およびオーケストレーションへの投資を正当化しています。しかし、中小企業の採用は12.1%のCAGRで増加しており、かつてフォーチュン1000の企業に限られていた高度な機能の民主化を示しています。クラウドネイティブのSaaS提供、フリーミアムの入門ティア、およびサイバー保険の義務が、内部セキュリティチームが最小限の状態であっても採用を促進しています。プラットフォームベンダーはダッシュボードを簡素化し、パッチワークフローを自動化し、サイバー保険料の割引をバンドルして、このロングテールの機会を獲得しようとしています。

エンドユーザー産業別:ヘルスケアが急増する一方でBFSIは安定を維持

BFSIは2024年の脆弱性管理ソリューション市場の22.1%を維持しており、ゼロトレランスのリスク姿勢、PCI-DSS 4.0コンプライアンス、および高いアセットの重要性に支えられています。ヘルスケアの13.3%の予測CAGRは最も成長の速い分野となっており、患者への影響を伴うイベントに関連したランサムウェアが規制当局と病院の取締役会に脆弱性管理予算の引き上げを促しています。医療IoTデバイス、電子健康記録の移行、および遠隔医療ワークフローは、従来のエンドポイントをはるかに超えたアセット発見と継続的な評価を必要としています。製造業、エネルギーおよびユーティリティ、および政府セグメントは、OTの収束と重要インフラの指令を通じて安定した成長をもたらしています。

地域分析

北米は2024年の脆弱性管理ソリューション市場において38.2%のシェアでリードしており、成熟した規制フレームワーク、大規模なデジタル資産、および密なベンダーエコシステムを背景としています。注目を集めた侵害とSECの開示規則が取締役会の緊急性を高め続け、二桁の予算成長を維持しています。欧州はGDPR、NIS2、およびDORAが金融、エネルギー、およびヘルスケアセクター全体で継続的なスキャンの義務を推進する中、堅調な需要を維持していますが、集中型クラウドスキャンに関する主権の議論がハイブリッドアーキテクチャを促進しています。[4]John Salmon、Louise Crawford、Lavan Thasarathakumar、Daniel Lee、Alex Nicol、Joyce Hoi Wun Leung、「EUCS:クラウドサービスに関する議論を引き続き推進する主権問題」、Hogan Lovells、hoganlovells.com

アジア太平洋は急速なクラウド採用、電子商取引の拡大、およびマレーシアのサイバーセキュリティ法2024などの新法に支えられ、12.6%のCAGRで他の地域を上回るペースで成長すると予測されています。同地域のサイバー保険市場は年間約50%成長しており、保険会社は検証可能な脆弱性管理プログラムを条件としてカバレッジを提供するケースが増えています。日本、韓国、およびシンガポールにおける政府主導のインダストリー4.0補助金は、製造業および重要インフラ事業者の間でアドレス可能なベースをさらに拡大しています。

中東およびアフリカは、スマートシティへの投資、エネルギー多様化プロジェクト、および主権クラウド戦略が定着するにつれて、新興の成長市場として台頭しています。大規模な国有企業はリスク定量化とOTアセット保護を優先しており、地域の中堅企業が模倣するライトハウス展開を生み出しています。ラテンアメリカも同様のパターンをたどっており、大手金融機関は国境を越えたコンプライアンスを満たすために継続的なスキャンを採用し、フィンテックスタートアップはスピードとコスト効率のためにクラウドネイティブプラットフォームを活用しています。

競合環境

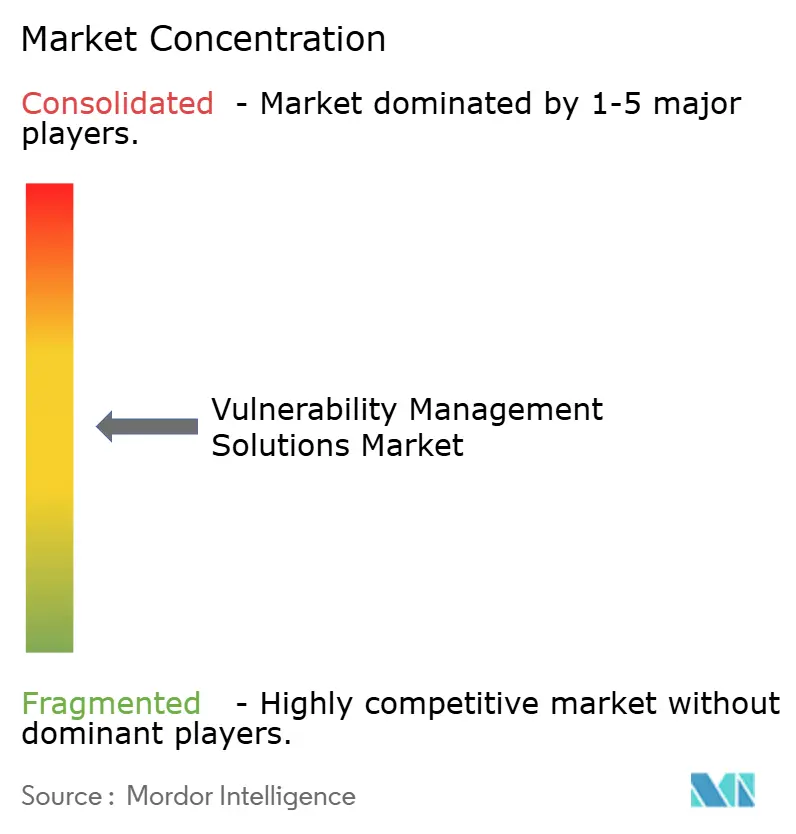

脆弱性管理ソリューション市場は適度に統合されているが、非常にダイナミックです。Tenable、Qualys、およびRapid7は露出管理の中核的な既存プレーヤーとして残り、スキャン精度、統合されたアセットインベントリ、およびAI駆動の優先順位付けで競争しています。CiscoによるSplunkの280億米ドルの統合は、ネットワーク可視性とSIEM/SOARアナリティクスを融合させ、攻撃対象領域管理の価値提案を拡大しています。Palo Alto NetworksによるIBMのQRadarクラウド資産の買収は、既存プレーヤーが脆弱性データを包含する統合セキュリティオペレーションプラットフォームへの参入を推進していることを示しています。

戦略的差別化は3つの軸を中心に展開しています:1)CVE数を財務的露出に変換する組み込みリスク定量化、2)チケット発行とパッチオーケストレーションによる自律的修復、3)OTおよびクラウドネイティブの姿勢管理の深さ。ベンダーのロードマップは現在、四半期ごとの脆弱性スキャンを超えて、サイバー保険および規制上の証明に沿った継続的な露出管理へと拡張しています。破壊的プレーヤーはクラウドコンテナセキュリティ、攻撃パス分析、およびAIの説明可能性を標的とし、特化した機能を求める大規模プラットフォームにエンジンをライセンス供与することが多いです。オープンソーススキャナーにより市場参入障壁は中程度に留まっていますが、スケールアップには広範な脆弱性インテリジェンスとパートナーエコシステムが必要です。

プラットフォームベンダーが機能のギャップを埋め、プライベートエクイティファンドがニッチプレーヤーを統合するにつれて、買収活動は継続する可能性が高いです。上位5社が世界の収益の約45%を集合的に保有していることを考えると、市場は集中スコア5を獲得しており、競争的ではあるが断片化していない環境を示しています。

脆弱性管理ソリューション産業のリーダー

Tenable Holdings Inc.

Qualys Inc.

Rapid7 Inc.

Skybox Security Inc.

Tripwire Inc. (Belden)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:TenableはAIスタートアップApex Securityの買収計画を発表し、AI駆動の攻撃対象領域のカバレッジを拡大しました。

- 2025年2月:TenableはVulcan Cyberを1億4,700万米ドルで買収を完了し、AIを活用したリスク優先順位付けと自動修復ワークフローを追加しました。

- 2025年1月:TenableはCNAPPベンダーErmeticの買収に合意し、コンテナおよびサーバーレスワークロード全体のマルチクラウド保護を拡張しました。

- 2024年10月:Tenableは2024年第3四半期の収益が2億2,710万米ドルで前年比13%増加したと報告し、AI関連の脆弱性を検出するためのAI Awareを発表しました。

世界の脆弱性管理ソリューション市場レポートの範囲

| ソリューション |

| サービス |

| オンプレミス |

| クラウドベース |

| 中小企業 |

| 大企業 |

| BFSI |

| ITおよびテレコム |

| ヘルスケア |

| 政府および防衛 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| 製造業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよびテレコム | |||

| ヘルスケア | |||

| 政府および防衛 | |||

| 小売および電子商取引 | |||

| エネルギーおよびユーティリティ | |||

| 製造業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年における脆弱性管理ソリューション市場の予測値は?

市場は2030年までに240億8,000万米ドルに達すると予測されています。

2030年まで最も速く成長する地域はどこですか?

アジア太平洋は世界最速の12.6%のCAGRを記録すると予測されています。

サービスがソリューションよりも速く拡大しているのはなぜですか?

組織は人材不足を補い、成果ベースの脆弱性削減を確保するためにマネージドセキュリティサービスに依存しています。

規制の変化はどのように採用に影響していますか?

SECのインシデント開示規則や欧州のDORAなどの新たな義務が、継続的な脆弱性管理を任意から必須のコントロールへと引き上げています。

最も高い成長が見込まれるエンドユーザー分野はどこですか?

ヘルスケアは患者安全の要請と厳格なプライバシー規制により、13.3%のCAGRで成長すると予測されています。

クラウドベース展開へのシフトを推進しているものは何ですか?

ハイブリッドおよびマルチクラウド戦略は、分散したアセット全体で統一された可視性を持つスケーラブルなSaaS提供のスキャンを必要としています。

最終更新日: