生物安全キャビネット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

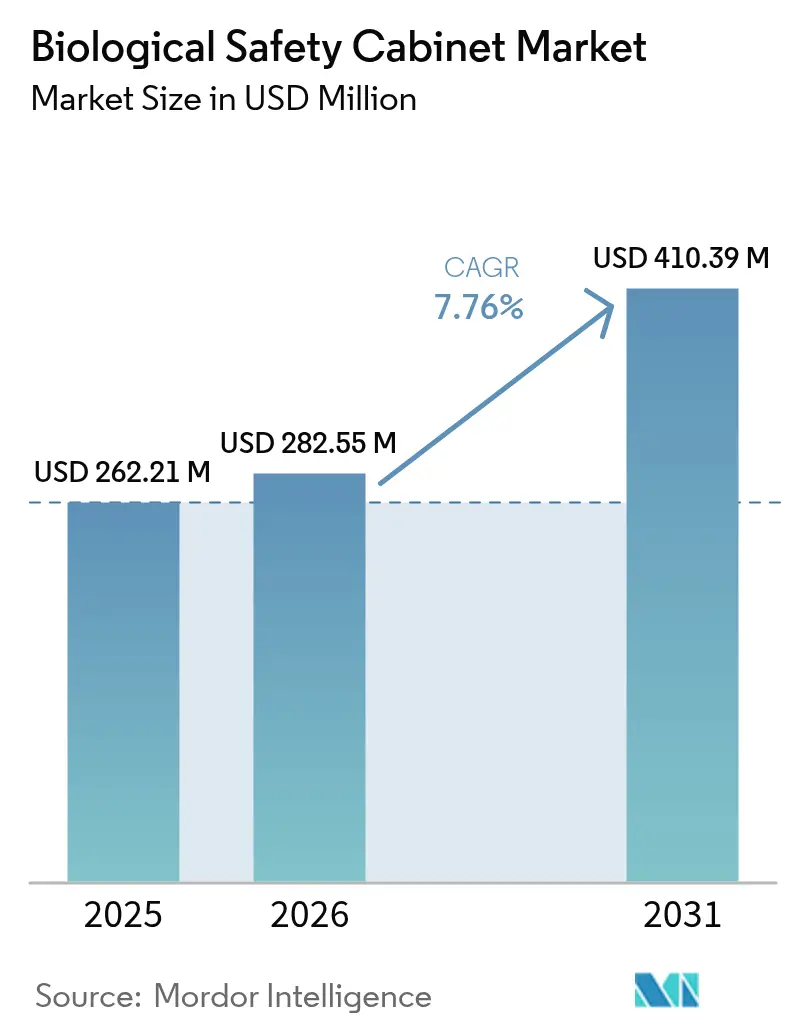

| 市場規模 (2026) | 282.55 百万米ドル |

| 市場規模 (2031) | 410.39 百万米ドル |

| 成長率 (2026 - 2031) | 7.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生物安全キャビネット市場分析

生物安全キャビネット市場規模は2025年に2億6,221万米ドルと評価され、2026年の2億8,255万米ドルから2031年には4億1,039万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.76%です。この拡大は、細胞・遺伝子治療インフラへの記録的な設備投資、大規模な無菌製造プロジェクト、および高度封じ込め技術の着実な普及に起因しています。Novo NordiskによるUSD 41億ドルの充填・仕上げキャンパスやThermo Fisher ScientificによるUSD 20億ドルの米国生産能力増強といった投資発表は、持続的な機器需要を示しています。アウトソーシングの加速に伴い、医薬品受託開発製造機関(CDMO)がキャビネット購入に占めるシェアを拡大しており、一方でエネルギー効率の高いダクトレス設計が改修実験室で支持を集めています。ISO 14644-4およびEU機械規制を中心とした規制の収斂は、地域ごとの仕様格差を解消し、グローバルなコンプライアンス専門知識を持つサプライヤーを優遇しています。医薬品サプライチェーンが中国から離れてインドおよび東南アジアへと再編される中、アジア太平洋地域は新規設置台数で欧州を上回る見通しです。

主要レポートのポイント

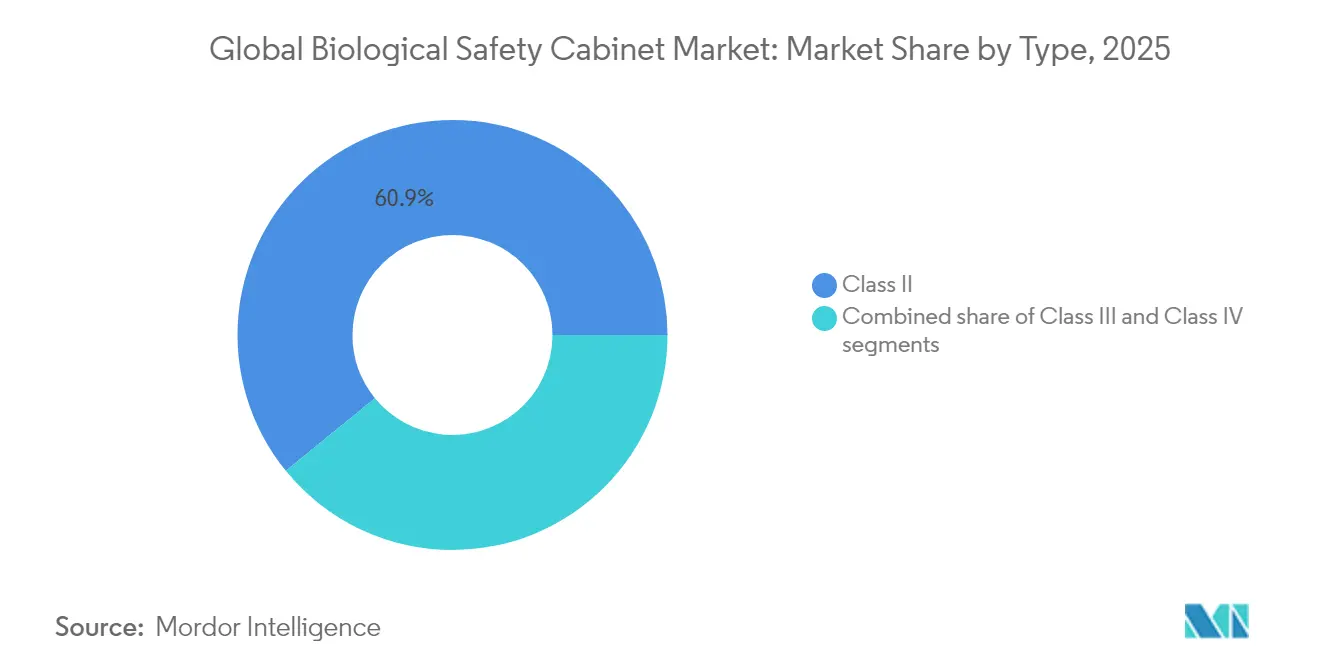

- タイプ別では、クラスIIの機器が2025年の生物安全キャビネット市場規模の60.88%のシェアを占め、一方でクラスIIIシステムは10.01%のCAGRで拡大しています。

- 排気システム別では、ダクト接続型モデルが2025年の生物安全キャビネット市場規模の57.92%のシェアを占め、ダクトレスソリューションは10.28%のCAGRで増加しています。

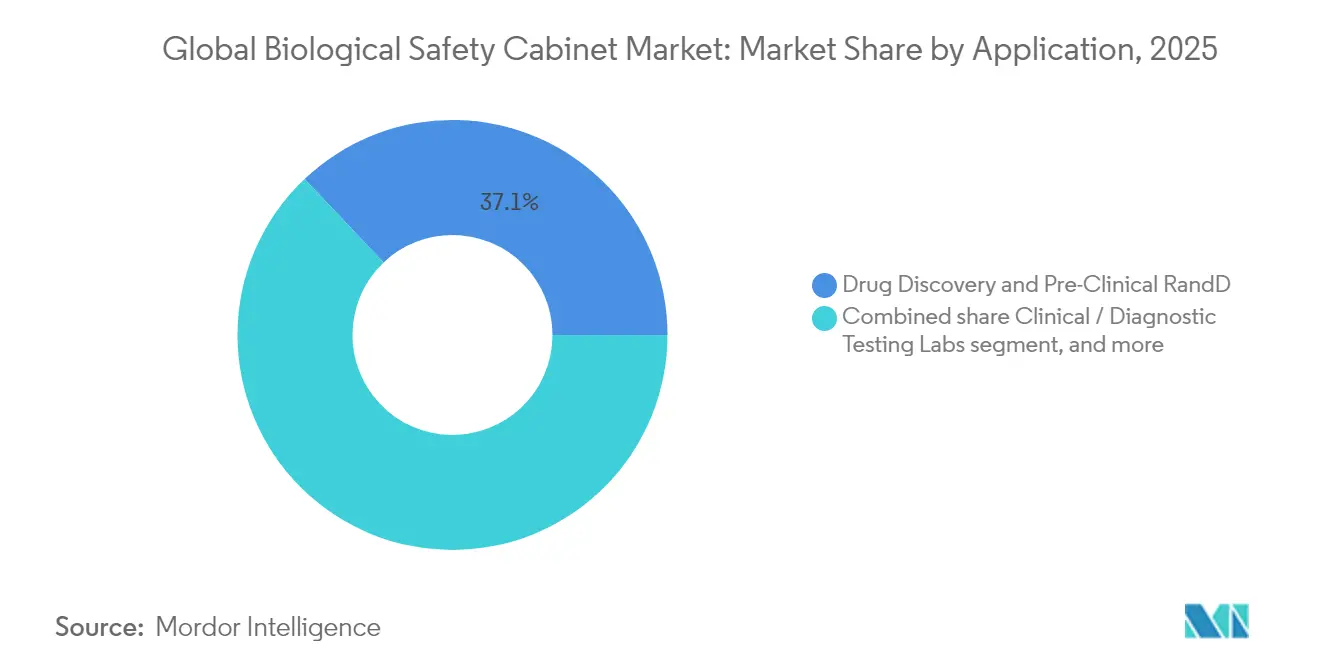

- 用途別では、創薬・前臨床R&Dが2025年の生物安全キャビネット市場シェアの37.08%を占め、バイオ医薬品製造・充填仕上げが10.92%のCAGRで最も速く成長しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の生物安全キャビネット市場シェアの48.02%を占め、CDMOが2031年まで11.33%のCAGRで最も速い成長を記録しています。

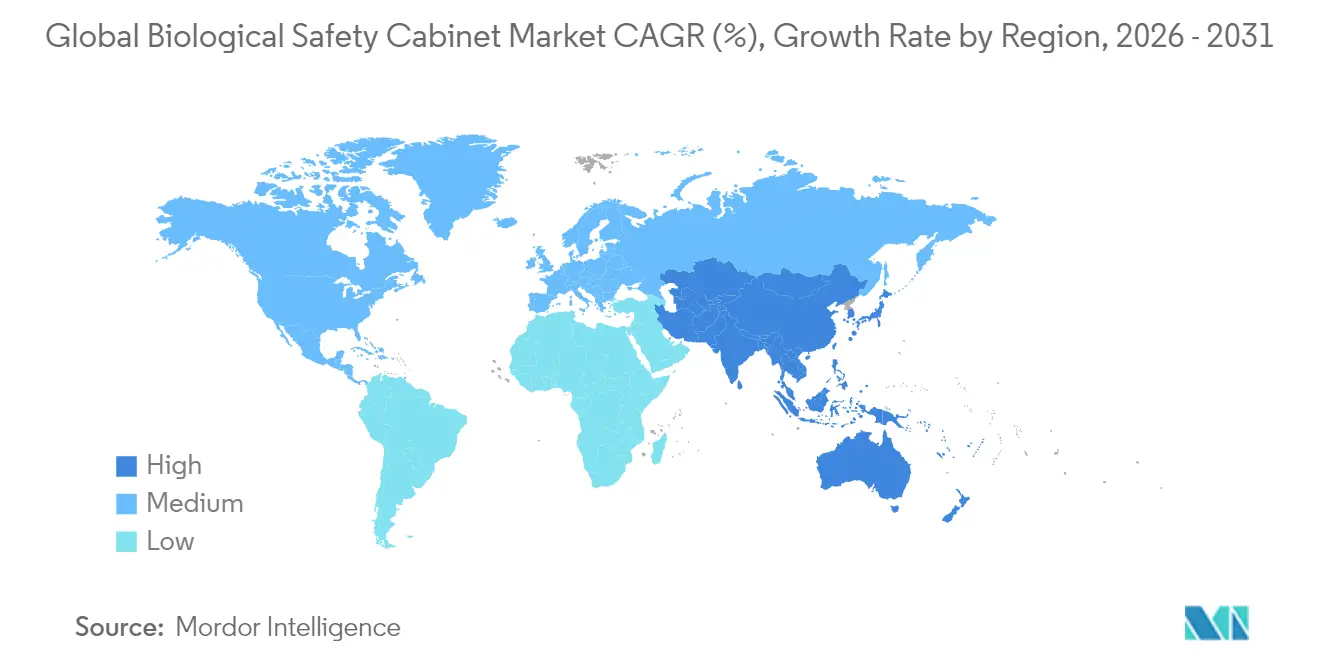

- 地域別では、北米が2025年に41.98%の収益シェアでリードし、アジア太平洋地域は2031年まで9.22%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の生物安全キャビネット市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製薬・バイオテクノロジー研究支出の拡大 | +2.1% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 新興感染症に対するグローバルな備えの強化 | +1.8% | アジア太平洋および北米を優先するグローバル | 短期(2年以内) |

| 厳格な労働安全衛生規制 | +1.5% | 北米およびEUを中心に、アジア太平洋へ拡大 | 長期(4年以上) |

| 細胞・遺伝子治療製造拡大の加速 | +2.3% | 北米および欧州、アジア太平洋で新興 | 中期(2〜4年) |

| スマートエネルギー効率キャビネット技術の採用拡大 | +0.8% | 北米および欧州が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製薬・バイオテクノロジー研究支出の拡大

堅調な医薬品開発パイプラインにより、大企業は新たな封じ込めスイートを必要とする冗長な研究拠点の構築を進めています。Thermo Fisher Scientificは、生物安全キャビネットを含む実験室インフラに4年間の米国投資プログラムのうち15億米ドルを充当しています。後期段階の資産を追加する合併はさらに施設改修を促進し、AIを活用した創薬プラットフォームは、依然としてオペレーター保護を必要とする自動化・高スループットアッセイのためにワークスペースを再構成しています。その結果、生物安全キャビネット市場は新たに整備されたすべての研究実験室から追加的な需要を獲得しています。大学はバイオセーフティのアップグレードをカバーする助成金の拡充から恩恵を受け、安定した公共部門の需要を支えています。このトレンドは北米で最も顕著ですが、西欧でも同様の能力増強が進行中です。

新興感染症に対するグローバルな備えの強化

各国政府は2024年以降、強靭な実験室ネットワークを優先課題としています。CDCの微生物学的・生物医学的実験室におけるバイオセーフティ第6版は、気流およびフィルター完全性に関するより厳格な性能基準を概説しており、キャビネットの交換サイクルを促進しています。OSHAが近く公布予定の感染症規則は、同様の要件を臨床実験室にも拡大し、国内受注を加速させるでしょう[1]米国保健福祉省、「OSHA感染症規則制定の最新情報」、hhs.gov。バイオエアロゾルの脅威を研究する防衛プログラムもHEPAフィルター付きワークステーションに依存しており、分野横断的な需要を裏付けています。迅速対応型検査インフラの国家備蓄には現在、生物安全キャビネットが定期的に含まれており、アウトブレーク時の即時展開を確保しています。この備えへの注力は、公衆衛生実験室が拡充しているアジア太平洋地域を中心に、短期的な成長を持続させています。

厳格な労働安全衛生規制

FDAによるクリーンルーム建設へのISO 14644-4の採用は、2026年12月以降のキャビネット選定に影響を与え、空気交換効率およびメンテナンス文書化に関する新たな基準を設定しています。EU機械規制2023/1230は、加盟国間で性能主張を標準化する義務的な適合性評価を追加しています[2]欧州議会および理事会、「機械規制2023/1230」、eur-lex.europa.eu。OSHAの改訂版ハザードコミュニケーション基準は、実験室のラベリングおよび換気要件を引き上げています。欧州の改訂版GMP附属書1は0.45 m/sの一方向気流を規定しており、メーカーにキャビネット設計の改良を迫っています[3]国際製薬技術者協会、「EU GMP附属書1の気流への影響」、ispe.org。グローバルな調和は地域ごとのモデルバリアントを削減し、複数の法域にわたる認証を持つサプライヤーを優遇することで、生物安全キャビネット市場内の調達決定を形成しています。

細胞・遺伝子治療製造拡大の加速

主要なバイオ製造プロジェクトが先進治療の生産フットプリントを再形成しています。Fujifilmはノースカロライナ州に20,000リットルバイオリアクター8基を追加するために12億米ドルを投資しており、それぞれシードトレインおよび充填仕上げ工程に複数のクラスIIおよびIIIワークステーションを必要としています。LonzaがVertexのCRISPR編集治療薬を製造する契約では、ポーツマスおよびオランダの専用封じ込めスイートを使用しており、特殊なキャビネット要件を示しています。GenScriptのニュージャージー州128,000平方フィートの施設はプラスミドDNA産出量を拡大し、自動除染機能を備えたモジュール式キャビネットに依存しています。STEMCELL Technologiesの新工場に対するカナダ連邦政府の支援は、バイオセーフティ投資を含む先進バイオプロセシングに対する公共部門の後押しを示しています。各プロジェクトは高封じ込め・急速サイクル機器への需要に直接つながっています。

制約インパクト分析*

| 制約インパクト分析 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本コストおよび認証コスト | -1.2% | 特に小規模実験室に影響するグローバル | 短期(2年以内) |

| 代替クローズドアイソレーターシステムの台頭 | -0.8% | 北米および欧州、グローバルに拡大 | 中期(2〜4年) |

| HEPAおよびULPAフィルタリングコンポーネントのサプライチェーンの脆弱性 | -0.6% | アジア太平洋に深刻な影響を与えるグローバル | 短期(2年以内) |

| エネルギー効率コンプライアンス圧力の強化 | -0.4% | EUを中心に、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよび認証コスト

バリデーション、建設改修、GMP文書化を加えると、総設置コストは定価の2倍になることが多いです。研究助成金がインフラをカバーすることはほとんどないため、学術実験室はアップグレードの資金調達に苦労しています。ISO 14644-4に関連する将来の認証規則の不確実性から、一部の購入者は発注を延期しています。小規模バイオテク企業は共有ラボスペースのリースによって費用を軽減しており、これが直接的な機器販売を遅らせています。強力化合物取り扱いのためのカスタムバリデーションは、特に初めてのCDMOにとって費用をさらに押し上げています。

代替クローズドアイソレーターシステムの台頭

アイソレーターは細胞毒性またはHPAPI製造においてより高い無菌保証レベルを提供します。TelstarのPuraシステムはクリーンルーム分類要件を削減しながらlog-6の微生物低減を達成しています。制限アクセスバリアシステムはHVAC負荷を低減しますが、非常に毒性の高い材料に対するオペレーター保護は限定的です。製薬汚染管理ガイドラインは、細胞治療ラインにアイソレーターをますます推奨しています。Curis Systemの急速気化過酸化水素除染ユニットは1時間以内にバリデートされたサイクルを完了し、技術的優位性を示しています。アイソレーターが普及するにつれ、生物安全キャビネット市場は特に充填仕上げスイートにおいて代替リスクに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クラスIIIシステムがイノベーションをリード

クラスIIユニットは、日常的な研究および診断ニーズの大部分を満たすため、2025年の生物安全キャビネット市場シェアの60.88%を維持しました。しかし、クラスIIIグローブボックス設計は、HPAPIおよびウイルスベクター取り扱い要件の増加により、10.01%のCAGR軌道にあります。Escoの気密クラスIIIシリーズは、オペレーターへの暴露ゼロを確保しながら、化学療法調製および製剤処方をサポートしています。クラスIIIユニットの生物安全キャビネット市場規模は、CRISPRおよび腫瘍溶解性ウイルスパイプラインの拡大に伴い急速に成長すると予測されています。すべてのクラスにわたり、メーカーはタッチスクリーン気流分析および自動圧力減衰テストを組み込み、年次再認証を簡素化しています。エネルギー最適化は、ISOが推進するライフサイクルコスト要件を満たすためのクロスクラス設計の焦点であり続けています。

技術的な同等性は縮まりつつありますが、クラスIの機器は、上位クラスが提供する製品保護なしに人員および環境保護を必要とする教育実験室にサービスを提供するニッチな存在にとどまっています。ソフトウェア統合により、使用データがビルディングマネジメントシステムにプッシュされ、実験室管理者がリアルタイムで換気コンプライアンスを実証できるようになっています。気流速度目標のグローバルな調和は改修を促進し、生物安全キャビネット市場内のすべてのクラスへの需要を持続させると予想されています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

排気システム別:ダクトレスソリューションが勢いを増す

ダクト接続型構成は、GMP スイートにおける規制上の優先性から2025年の収益の57.92%を占めました。特に大規模なバイオ医薬品キャンパスでは、有害空気の直接排出が義務付けられている場所で不可欠であり続けています。それでも、ダクトレスユニットは、スペースが制約された建物でのコストのかかるHVAC改修を回避できるため、10.28%のCAGRで進歩しています。ダクトレスモデルの生物安全キャビネット市場規模は、新築プロジェクトを上回る実験室改修が行われている新興経済国で加速するでしょう。Better Basics LaborbedarfのSmartIntegrateモジュールはワークステーション効率を30%向上させ、工具不要のフィルター交換を可能にし、このセグメントにおけるイノベーションを示しています。

ネットゼロビルディングに向けたエネルギーコードは、空調空気の損失を最小化することでダクトレスユニットに優位性を与えています。サプライヤーは現在、規制の進化に伴って顧客の資本を保護するため、ダクト接続型とリサーキュレーション型の間で将来的な変換を可能にするハイブリッドモデルを提供しています。これらの進歩にもかかわらず、高リスクのHPAPIスイートは依然として負圧を保証するためにハードダクト排気を指定しているため、両システムは生物安全キャビネット市場で共存し続けるでしょう。

用途別:製造用途が加速

創薬・前臨床R&Dは2025年の収益の37.08%を占めましたが、製造・充填仕上げセグメントは10.92%のCAGRでより速く成長しています。モノクローナル抗体およびmRNAワクチンの生産能力拡大は、単一プラント内に複数の高スループットバイオセーフティラインを必要とし、需要を高めています。Monmouth ScientificのクラスIIユニットはMolecular Devicesの施設でオルガノイド生産をサポートしており、特殊な治療プラットフォームがキャビネット選択にどのように影響するかを示しています。製造用途の生物安全キャビネット市場規模は、後期段階のパイプラインが成熟するにつれてR&D支出を上回ると予測されています。充填仕上げスイート内の自動化とロボティクスは、各ロボットエンクロージャーが依然としてHEPAフィルタリングとバリデートされた気流完全性を必要とするため、ライン当たりのキャビネットフットプリントを増加させています。

臨床・診断ラボは安定した購入者グループであり続け、シンジケート検査プログラムおよび新しい分子アッセイの立ち上げから恩恵を受けています。2034年までに150億7,000万米ドルに達すると予測されるバイオセーフティ検査の成長は、エンドトキシン、無菌性、マイコプラズマアッセイを取り扱うキャビネットの安定した交換サイクルを供給しています。学術機関は、政府のインフラ助成金によって一部資金調達されながら、エネルギースマートユニットへのアップグレードを続けています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:CDMOが市場の進化を牽引

製薬・バイオテクノロジー企業は2025年に48.02%で最大のシェアを保持しましたが、CDMOは11.33%のCAGRでより速く拡大しています。Fujifilmの哺乳類細胞拡張およびLonzaのCRISPR契約は、アウトソーサーがスポンサーに代わって行う急速なスケーリングを示しています。バイオロジクスCDMOセクターは2034年までに収益を4倍にすると予測されており、持続的なキャビネット調達につながっています。生物安全キャビネット市場は、各グリーンフィールドCDMOキャンパスがシードトレイン、培地調製、QCラボにわたって数十台のユニットを設置することで恩恵を受けています。

学術・研究センターはパンデミック対策を目的とした公的資金の援助を受け、需要の第3層を占めています。一方、小規模バイオテク企業はクラスIIワークステーションを集中管理する共有ラボインキュベーターにますます依存しており、生物安全キャビネット産業内の稼働率とサービス収益を間接的に押し上げています。

地域分析

北米は2025年に41.98%の収益シェアで生物安全キャビネット市場をリードしました。Novo Nordiskの140万平方フィートの無菌施設やThermo Fisher Scientificの複数年にわたる設備投資プログラムなどの大規模プロジェクトは、持続的な機器需要を裏付けています。FDAによるISO 14644-4の採用とOSHAが近く公布予定の感染症規則は、キャビネットのアップグレードを義務付ける連続したコンプライアンスサイクルを生み出しています。医薬品サプライチェーンの国内回帰に向けた連邦インセンティブも、高封じ込め設計を指定する米国CDMOキャンパスへの投資を誘導しています。

アジア太平洋地域は2031年まで9.22%のCAGRで最も速く成長する地域です。米国バイオセキュア法はアウトソーシングをインドへと転換させており、インドのCDMO市場は2023年の156億3,000万米ドルから2028年には267億3,000万米ドルに成長するでしょう。シンガポールのPall Corporation1億5,000万米ドルのろ過プラントは、上流消耗品とキャビネット製造を統合する地域の進化するエコシステムを示しています。中国の継続的な医薬品建設とワクチン自給自足に向けた日本の計画がさらに需要を高めています。標準の調和は輸入を簡素化し、多国籍サプライヤーが顧客に近い場所に最終組立を配置することを促しています。

欧州は厳格な規制要件とグリーンビルディング指令に支えられた着実な拡大を示しています。機械規制とエコデザイン規則は、デジタルパスポートを備えたエネルギー効率の高いユニットの採用を実験室に促しています。Rentschler Biopharmaのバッファー培地複合施設やその他のバイオロジクス投資は、高性能キャビネットの交換需要を強化しています。地域の原薬市場の成長は現代のGMPスイートを支援し、生物安全キャビネット市場を押し上げています。2050年までにネットゼロ排出を要求するサステナビリティ目標は、ダクトレスまたは低圧設計への調達を傾け、サプライヤー間の技術差別化を強化しています。

規制環境

安全キャビネット(BSC)は主に、医療機器として一律に規制されるのではなく、実験室の封じ込め・施設安全機器として管理されている。そのため、コンプライアンスは生物安全性ガイダンス、労働安全規則、コンセンサス標準に基づいている。米国では、「Biosafety in Microbiological and Biomedical Laboratories(BMBL)第6版」のガイダンスおよび連邦特定病原体プログラム(9 CFR Part 121)に基づく施設義務が、文書化された生物安全計画と検証慣行を強化しており、これらは一般的にHEPAフィルターの完全性や気流性能チェックを含むキャビネット認証の要件へと結びついている。

標準の更新により、設計および性能検証に関する地域間の整合性が強化されている。欧州では、EN 12469:2025のPart 1およびPart 2(2025年11月発行)が、クラスIおよびIIのBSCに関する設計、構造、安全性、衛生要件を更新し、調達仕様やアップグレード判断のより明確な基準を提供している。州レベルでは、カリフォルニア州タイトル8第5154.2条などの要件が定期的な認証慣行を強化しており、設置済みキャビネットに対する適格な現場試験、文書化、保守が継続的なコンプライアンス要因となっている。

バリューチェーン分析

バリューチェーンは上流の材料・部品、特にステンレス製作業台や筐体、HEPA/ULPAろ過材、ブロワーおよび精密モーター、制御電子機器、サッシュ・照明アセンブリから始まる。BSC OEMはこれらをクラスI、II、IIIのプラットフォームに統合し、その後、製薬拠点、CDMO、病院、学術研究機関向けに設置支援、IQ/OQ文書サポート、複数年の保守契約を組み合わせることが多い直販および専門実験室ディストリビューターを通じて製品を流通させる。

下流の検証およびライフサイクルサービスが価値を生み出している:現場認証(多くの設置においてクラスII性能に関するNSF/ANSI 49要件への準拠など)および定期的な再認証プログラムは、継続的なサービス収益を生み出し、購入時のブランド選択に影響を与える。ボトルネックはろ過部品と認定資格を持つ検証者の人材プールにある。なぜならコンプライアンスサイクルは、タイムリーなHEPAリークテストや気流測定に依存しているためである。バイヤーが調達を集中化する中(中規模バイオテク企業や医療システムにおけるGPO型購買の拡大を含む)、広範な流通網とサービスネットワークを持つサプライヤーは、製品性能と並んで実行面での優位性を得ている。

競合環境

生物安全キャビネット市場は、イノベーションとコンプライアンス範囲がリーダーシップを定義する適度に集中したベンダープールを特徴としています。Thermo Fisher Scientificは、HEPAメディアおよび精製ハードウェアにおける重要な上流能力を追加するため、Solventumのろ過ユニットを41億米ドルで買収することに合意し、垂直統合を深めました。Kewaunee Scientificの2025年1月のNuAireとの提携は、家具と封じ込めポートフォリオを統合し、調達を簡素化するターンキー実験室パッケージを提供しています。これらの動きは、キャビネット、ケースワーク、施設監視ソフトウェアを含むバンドル提供へのトレンドを反映しています。

サプライヤーはIoT分析、自動除染、人間工学的進歩によって差別化しています。新しいHerasafe 2025プラットフォームは、適応気流制御と安全な作業実践を案内する音声プロンプトを提供しています。Esco、NuAire、Bakerは、品質管理システムにデータを送信する同様のデジタルダッシュボードを採用しています。ISO、GMP附属書1、機械規制フレームワークが収斂する中、グローバルな認証の幅も競争上のレバーとなっています。迅速な複数法域バリデーションが可能な企業は、特に国境を越えた事業を持つCDMOの間でシェアを獲得しています。

小規模な地域企業は、カスタムアイソレーター改修またはアフターマーケットサービスにニッチを切り開いています。彼らはHEPAカートリッジスペシャリストと提携してサプライを確保し、2024年に見られたろ過不足から顧客を保護しています。全体として、価格競争は高い切り替えコストとキャビネットが果たす重要な安全機能によってバランスが保たれており、生物安全キャビネット産業内のトップ層プロデューサーのマージンを安定させています。

生物安全キャビネット産業リーダー

Esco Micro

Labconco

The Baker Company

Kewaunee Scientific

Thermo Fisher Scientific, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制更新サイクルおよび性能検証の要求は、特に2025年11月のEN 12469:2025更新後の欧州において、更新・アップグレード活動における空白領域を生み出している。実験室および製造業者が更新された試験・文書化要件に標準化を進めることで、世界的に認証可能なプラットフォームと、複数拠点ネットワーク全体で監査対応可能な記録を提供できるサービス体制への需要が高まっている。

もう一つの機会領域は、生物製剤製造、充填・仕上げ、CDMO展開向けのcGMP対応・デジタル対応キャビネット構成であり、バイヤーは検証や継続的な品質監督を簡素化する機能をますます指定するようになっている。市場の勢いを示す証拠として、Esco Lifesciencesが21 CFR Part 11対応のコントロールとcGMP環境向けにアップグレードされた材料を備えた「LA2 G-Series for Pharma」を発表したこと、Thermo Fisherが「SmartFlow Plus」を搭載し、清掃性を重視した設計を更新した「1500 Series」でクラスIIのポートフォリオを拡大したことなどが挙げられる。供給側では、Esco Microがシンガポールの製造拠点を拡大(15,000平方メートルの施設で年間40%の生産能力増加を表明)したことにより、リードタイムの短縮と地域全体での供給可能性の拡大が支えられており、ハードウェアだけでなく配送、標準準拠、ライフサイクルサポートにおける競争が強化されている。

最近の業界動向

- 2026年4月:Esco Microは、シンガポールの製造拠点を15,000平方メートルに拡大し、年間40%の生産能力増加を表明したと発表し、クラスII安全キャビネットのリードタイムと地域供給の加速を実現した。

- 2025年10月:AES Environmentalは、AS 2252.2:2025への準拠を目指した「Ultima Class II Biological Safety Cabinet」を発表した。この発表は、更新された地域規格への文書化された整合を必要とする顧客をターゲットとし、規制対象の実験室建設や改修プロジェクトにおけるサプライヤーの地位を強化するものである。また、オーストラリアおよび同じコンプライアンス基準を参照する輸出市場で販売する競合企業にとっても、水準を引き上げる結果となっている。

- 2024年11月:Kewaunee Scientific Corporationは、Nu Airの買収を55百万米ドルで完了し、実験室用家具・インフラ事業に加えて安全キャビネット分野へ事業を拡大した。この取引により、Kewauneeはケースワーク、生物封じ込め、関連機器を組み合わせた一括型の実験室構築・設備提供パッケージを提供する能力を強化した。ポートフォリオの幅広さが増すことで、大規模な複数拠点バイヤー向けのターンキー調達および統合サービス提供に競争軸が移行している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、生物学的材料を扱う作業中に、管理された気流とHEPAろ過によって人、製品、実験室環境を保護するために使用される新規の安全キャビネットから得られる収益を対象とする。

範囲の除外:本サイジングは、層流クリーンベンチ、粉末封じ込めフード、改修または賃貸キャビネットを除外する。

セグメンテーション概要

- タイプ別

- クラスI

- クラスII

- クラスIII

- 排気システム別

- ダクト接続型(ハード接続)

- リサーキュレーション型/ダクトレス

- 用途別

- 創薬・前臨床R&D

- 臨床・診断検査ラボ

- バイオ医薬品製造・充填仕上げ

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 受託研究・CDMO

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイジング、検証

デスクリサーチ

デスクワークは、何が安全キャビネットとして数えられるか、そしてそれが一般的にどのように分類され規制されているかをマッピングすることから始まった。これらの境界が、収益に含めるべきものを決定するためである。バイヤーおよび実験室が使用する用語を整合させるために、OSHAおよびCDCの生物安全性ガイダンス、WHOの実験室生物安全マニュアル、NSF/ANSI(キャビネット性能に関する)などの標準団体といった公開資料を使用した。

需要背景を定量化するため、査察やGMPに関する米国FDAおよびEMAの期待事項、国家統計や公衆衛生ダッシュボード(関連する場合)、実験室能力と生物安全実践に関する査読済み研究などの資料を確認した。企業の年次報告書、投資家向け発表資料、信頼できる報道機関の記事を確認し、製品の重点分野と地域展開を把握した。開示情報が混在している場合は、企業財務・インテリジェンスの有料サブスクリプションを使用して、報告された事業分野をキャビネットカテゴリーに正規化した。これらの例は網羅的なものではなく、本調査ではデータ収集、検証、明確化のために他の多くの公開資料も参照した。

一次インタビューおよび調査

一次調査は、キャビネットメーカー、ディストリビューター、認証・サービスプロバイダー、そして製薬・バイオテク、診断ラボ、病院、学術研究機関における調達または実験室運営の関係者を対象に実施した。世界的な視点を得るため、APAC、EMEA、南北アメリカ全体で入力を均衡させ、交換サイクル、クラス別の価格動向、設置密度に関する仮定を必要に応じて確認・修正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):12% | APAC:49% |

| ミドルティア:57% | 機能/部門責任者:28% | EMEA:32% |

| 中小規模プレーヤー:14% | マネージャー:60% | 南北アメリカ:19% |

市場サイジングおよび予測

サイジングにあたっては、実験室の拡大とコンプライアンス主導の需要を可視的な指標から再構築するトップダウン方式から開始し、その後、需要プールをクラス別のキャビネット需要に変換した。生物安全レベルの使用状況、既設ベースの更新、実験室建設のペースなど、適切なフィルターを適用することで、市場価値はより説明しやすく再現しやすいものとなる。

モデルで使用される主要な入力には、クラスI、II、IIIキャビネット間の需要配分、ダクト式と非ダクト式デザインの比率、クラス・構成別の平均販売価格帯、交換・再認証に基づく更新パターン、および医薬品製造と研究・診断活動の地域別ミックスが含まれる。公開されている出荷量データが不完全であるため、市場カタログやチャネル調査からのサンプル価格ポイント、サプライヤーレベルの収益指標を用いた選択的なボトムアップチェックを実施し、合計値の妥当性確認と、異常値が見つかった場合の調整を行った。

予測は、シンプルなトレンドフィッティングに支えられたシナリオ分析に基づいており、ライフサイエンス分野の生産能力拡大、規制査察の強度、資金調達および実験室建設サイクル、エネルギー効率改善などの変数を一次情報のフィードバックとともにストレステストした。価格、リードタイム、実験室建設活動が変化した際にモデルを迅速に更新できるよう、前提条件は透明性を保っている。

データ検証および更新サイクル

検証は、モデルの出力結果を独立した指標と比較し、クラス別、最終用途の強度別、地域別に差異を確認することで、キャビネットが実際にどのように購入されているかという実態と一致するようにした。ある地域で異常な急増が見られた場合、前提条件を再確認し、根拠となる入力を見直し、承認前に該当する回答者へのフォローアップコールを実施した。

各レポートは、計算、単位の一貫性、通貨換算を再確認する複数段階のアナリストレビューを経る。本調査は毎年更新され、需要や価格に影響を与える重大な出来事が発生した場合には随時更新が行われる。提出前には、主要な表や前提条件について改めて確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの安全キャビネット市場規模と他の公表推定値との比較

安全キャビネットの公表市場規模は、何をキャビネットとして数えるかについて研究者ごとに線引きが異なり、またサービス収益や改修済みユニットの扱いが一貫していない場合があるため、大きく異なることがある。使用される年、通貨のタイミング、キャビネットクラス間での価格の平均化方法も、目に見える差異を生み出す要因である。

クラスレベルの需要ドライバーを追跡し、サービスおよび中古ユニットに関する対象範囲の境界を継続的に更新することで、Mordor Intelligenceは、隣接する実験室気流製品ではなく、新規クラスIからIIIのキャビネットの販売に数値を結び付けている。一部の推定値には設置、認証、フィルター交換、継続的な保守が含まれており、これにより総額が押し上げられる一方、他の推定値では単一の混合価格を適用しており、これによりクラスIIIの価値が過小評価され、エントリークラスIIの構成が過大評価される場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 282.55百万米ドル(2026年) | |

| グローバル調査会社A | 163.89百万米ドル(2024年) | より古い基準年を使用しており、機器のみを対象とする狭いセグメンテーションの視点を適用しているように見受けられる。これにより、規制対象製造のアップグレードやより広範な実験室建設活動に関連する需要の一部を見落とす可能性がある。 |

| 業界出版社B | 335.00百万米ドル(2025年) | 市場価値に設置、認証、フィルター交換、継続的な保守を含めており、これにより対象範囲が新規キャビネット販売を超えて拡大し、報告される総額が高くなる。 |

表全体を見ると、差異の大部分は、価値に何が含まれるか、特にサービスや保守が数えられているかどうか、また価格設定と需要ミックスの基準となる年によって説明できる。対象範囲を新規キャビネット収益に一貫させ、価格設定の論理をクラスごとに意識したものに保つことで、得られる市場規模は隠れた付加要素なしに検証・更新しやすくなる。

レポートで回答される主要な質問

生物安全キャビネット市場の現在の評価額はいくらですか?

市場は2026年に2億8,255万米ドルと評価されており、2031年までに4億1,039万米ドルに達すると予測されています。

どの地域が生物安全キャビネット市場をリードしていますか?

北米が41.98%の収益シェアでリードしており、主要なバイオ医薬品投資と厳格な規制基準に支えられています。

CDMOが将来のキャビネット需要にとって重要な理由は何ですか?

CDMOは、医薬品スポンサーが複雑な製造をアウトソースするにつれて11.33%のCAGRで拡大しており、新しい封じ込めスイートの継続的な設置を促進しています。

規制はキャビネット設計にどのような影響を与えていますか?

ISO 14644-4、EU機械規制、および改訂版GMP附属書1の採用により、サプライヤーはエネルギー効率が高くグローバルに認証されたモデルを提供するよう求められています。

新しいキャビネットモデルを形成している技術トレンドは何ですか?

IoT対応気流監視、予知保全、および低圧HEPAシステムが、安全性とコンプライアンスを向上させながらエネルギーコストを削減しています。

ダクトレスキャビネットはダクト接続型システムに取って代わっていますか?

ダクトレスキャビネットは改修の柔軟性からより速く成長していますが、直接排気を必要とする高リスクGMP操作ではダクト接続型ユニットが不可欠であり続けています。

最終更新日: