他励モーター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

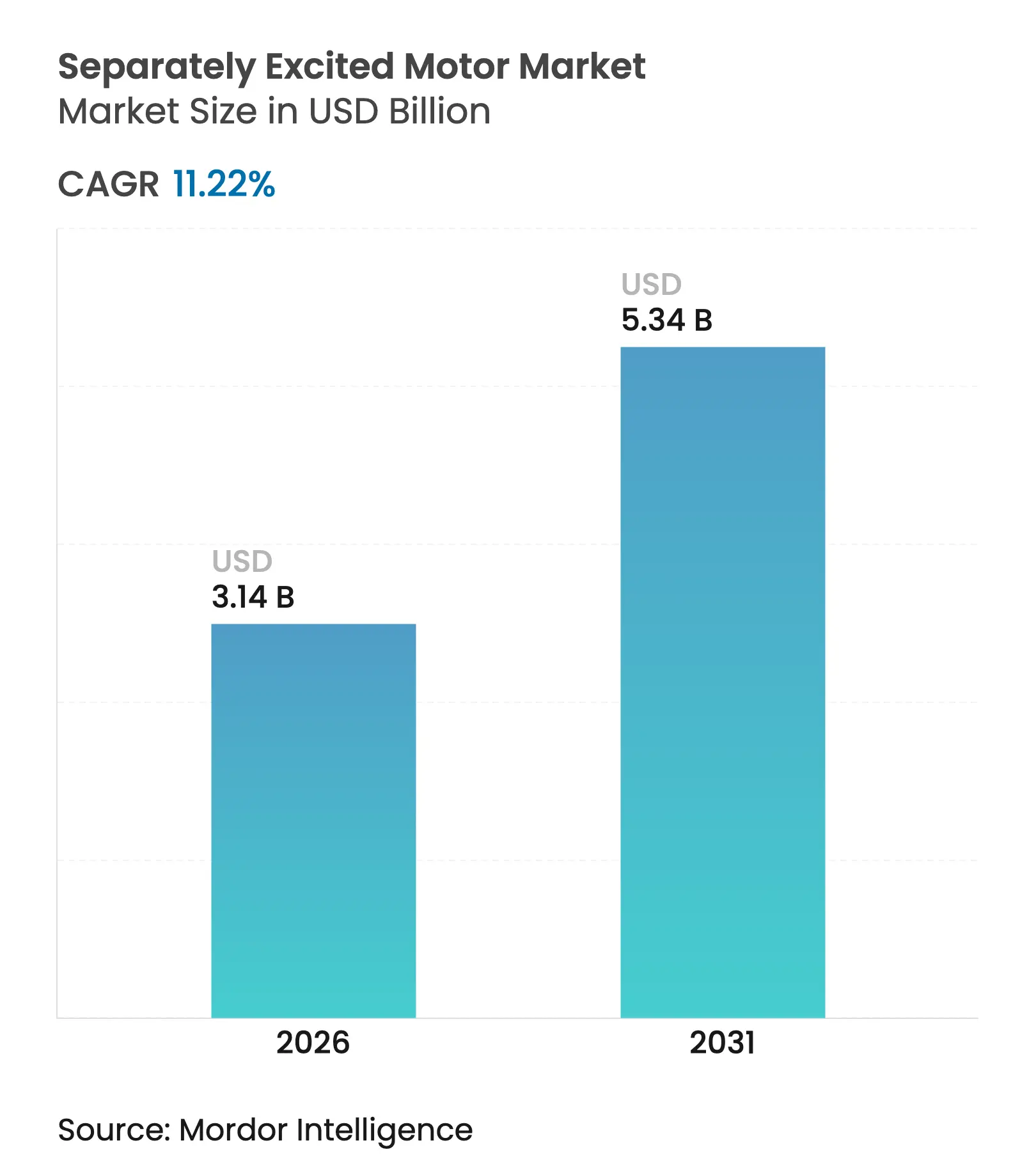

| 市場規模 (2026) | 3.14 十億米ドル |

| 市場規模 (2031) | 5.34 十億米ドル |

| 成長率 (2026 - 2031) | 11.22% CAGR |

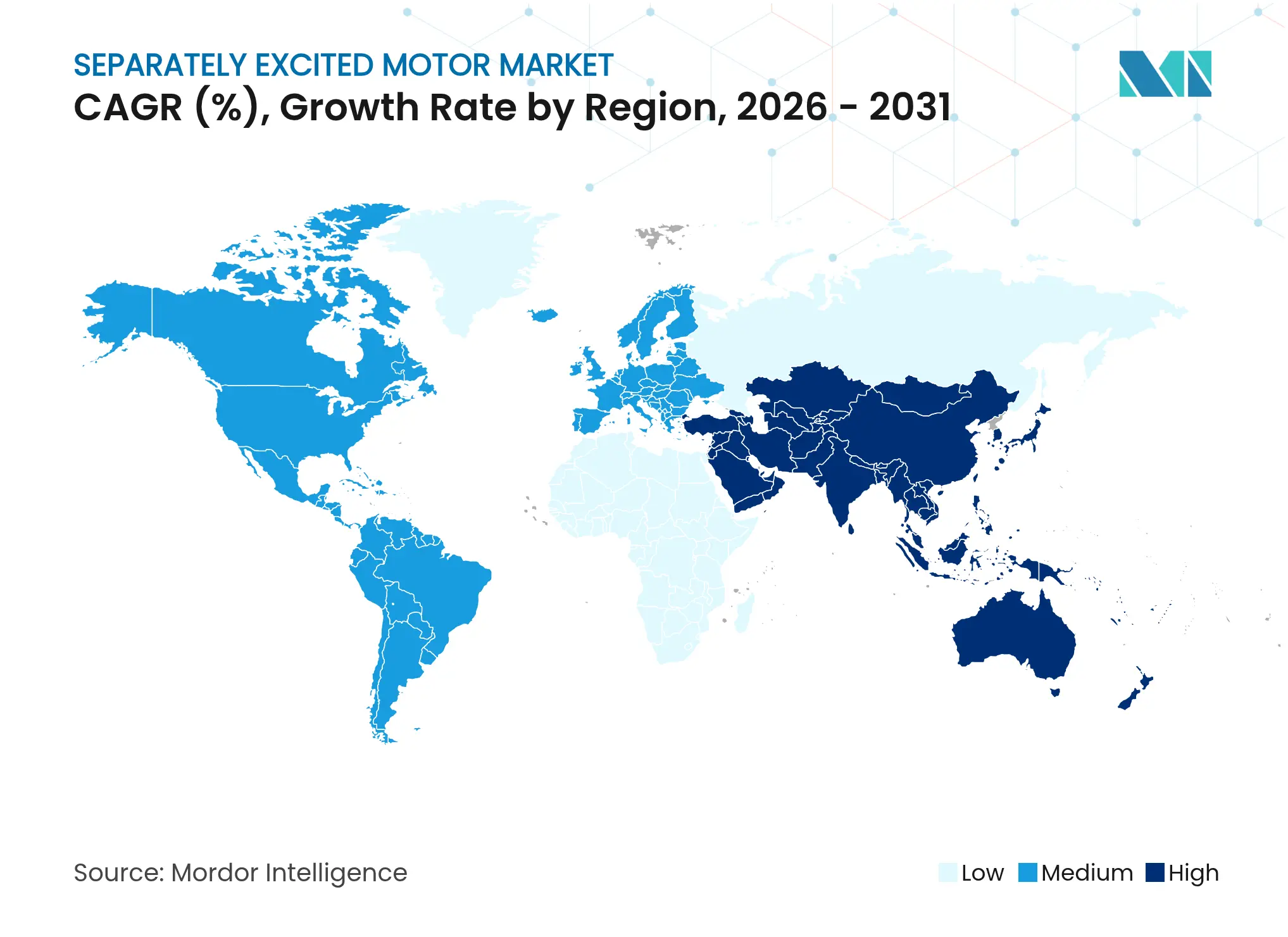

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる他励モーター市場分析

他励モーター市場規模は、2025年のUSD 28億2,000万から2026年にはUSD 31億4,000万へと成長し、2026〜2031年にかけて11.22%のCAGRで2031年までにUSD 53億4,000万に達すると予測されています。牽引、船舶、および重工業ユーザーからの堅調な需要は、広い速度範囲、高い起動トルク、および希土類磁石からの独立性を必要とすることに起因しています。車両および船舶の電動化の進展、ならびに世界的な効率規制の強化と脱炭素化プログラムが、他励モーター市場の長期的な成長を支えています。産業オートメーション、エネルギーコストの上昇、およびトータルコストオブオーナーシップへのシフトが、IE4クラスの巻線界磁設計へのアップグレードを推進しており、トルク密度を犠牲にすることなくエネルギーコストを削減できます。競争は、独自の励磁制御の統合、地域製造拠点の拡大、ならびに電磁鋼板、銅、およびパワーエレクトロニクスに関するサプライチェーンリスクの軽減に集中しています。

主要レポートのポイント

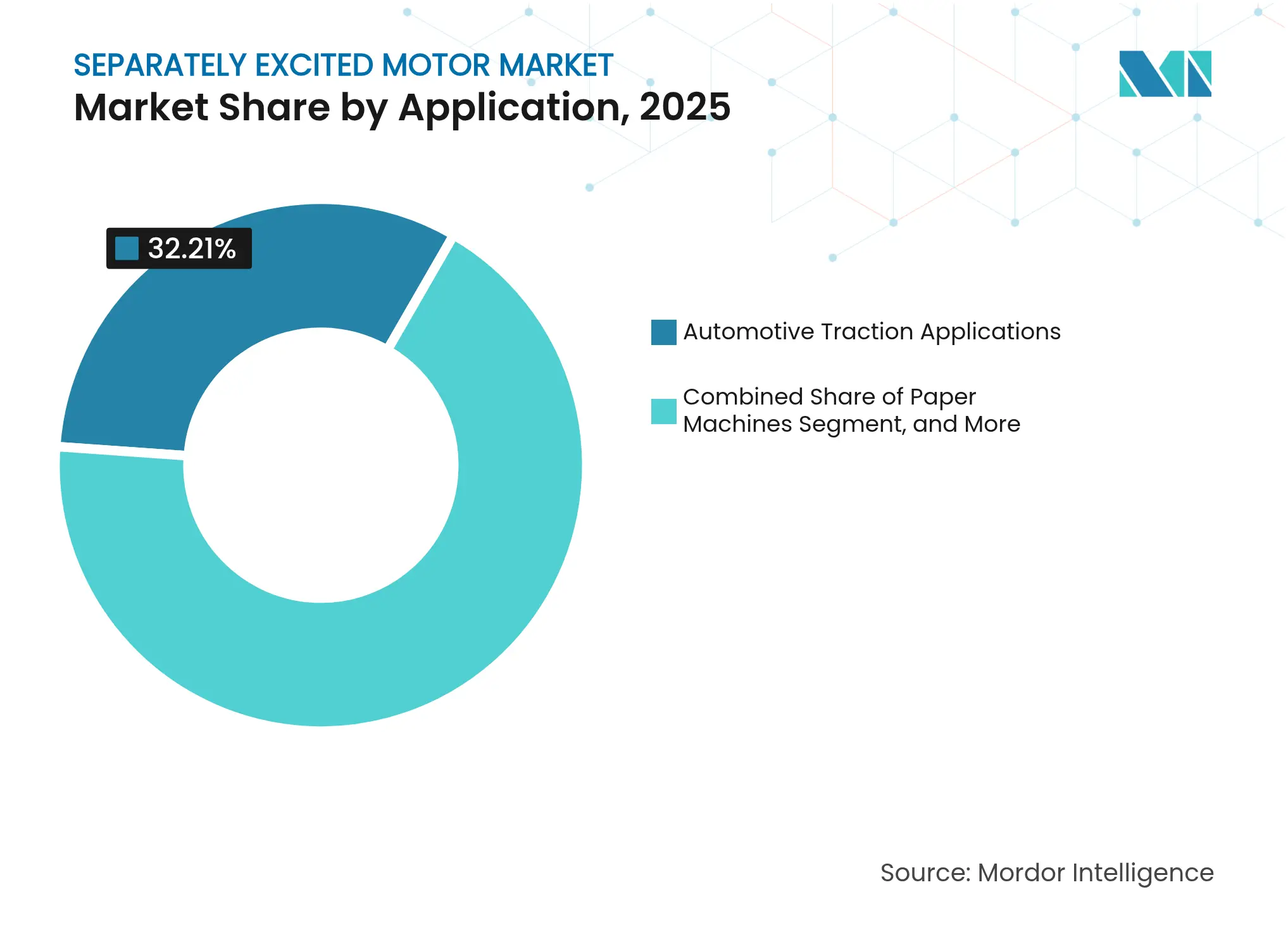

- 用途別では、自動車牽引が2025年に32.21%の売上シェアでトップとなり、電気船舶推進は2031年にかけて11.74%のCAGRで拡大する見込みです。

- 電圧別では、1 kV未満の低電圧システムが2025年の他励モーター市場シェアの44.67%を占め、6 kV超の高電圧システムは2031年にかけて12.21%のCAGRで最も速く成長すると予測されています。

- 定格出力別では、100〜500 kW帯のユニットが2025年の他励モーター市場規模の39.31%を占め、500 kW超のモーターは2026〜2031年にかけて12.05%のCAGRで前進すると予測されています。

- 取付タイプ別では、フット取付設計が2025年に42.11%の市場シェアを獲得し、垂直取付ユニットは2031年にかけて11.86%のCAGRで最高の予測CAGRを記録しました。

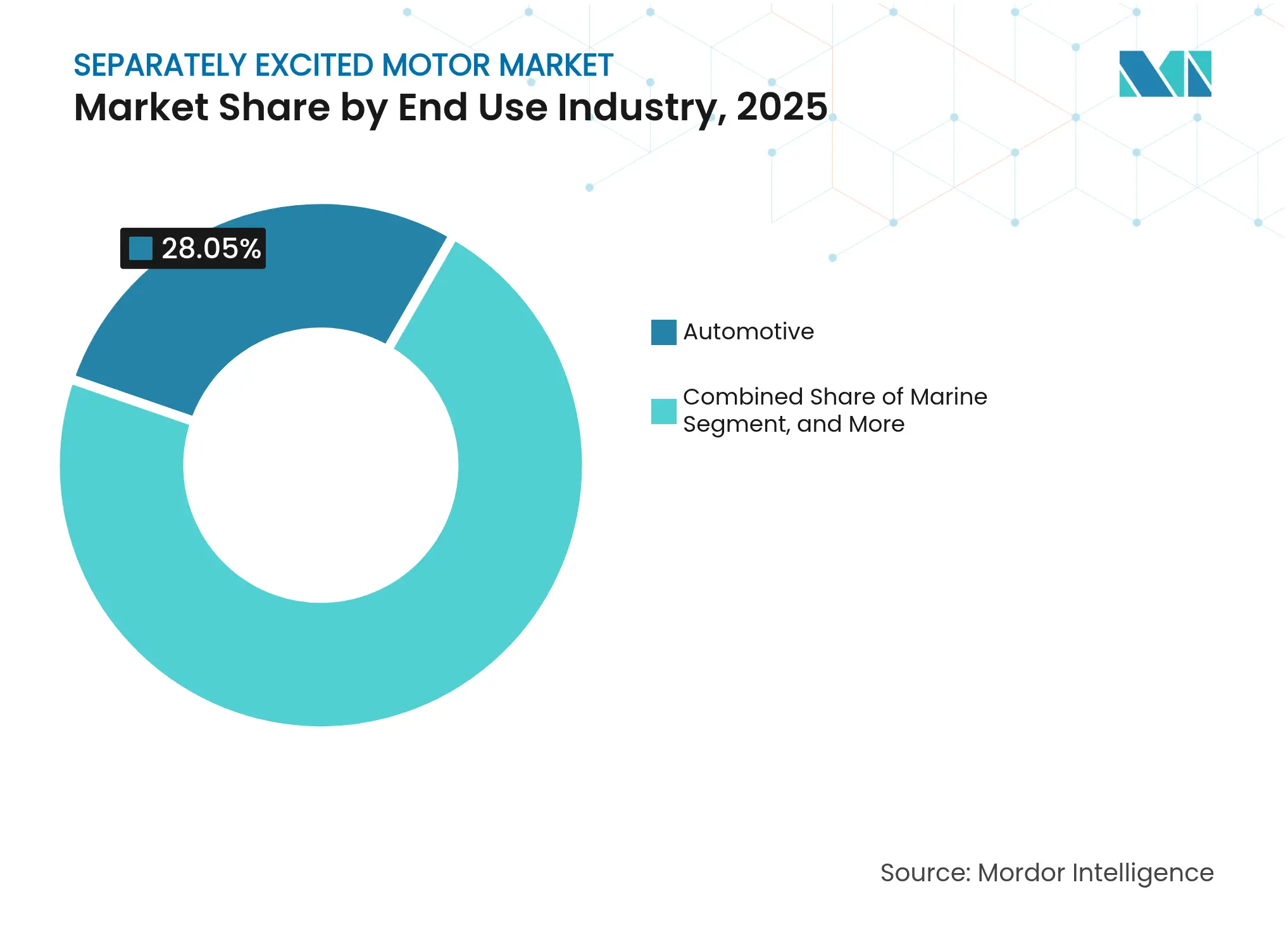

- 最終用途別では、自動車セクターが2025年に28.05%のシェアを保有し、船舶用途は2031年にかけて11.63%のCAGRで最も強い成長を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の他励モーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 自動車販売台数の成長 | +2.1% | 世界 ― アジア太平洋および北米で強い | 中期(2〜4年) |

| エネルギー効率の高い牽引モーターへの需要の増大 | +2.8% | EUおよび北米 | 長期(4年以上) |

| 製紙・パルプ工場における急速なオートメーション化 | +1.7% | 北米、欧州、および一部のアジア太平洋市場 | 中期(2〜4年) |

| 内陸水路船舶の電動化 | +1.9% | 欧州、中国、および北米 | 長期(4年以上) |

| 既存圧延工場における改修活動の増加 | +1.4% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| 第2層港湾における注目されていないマテリアルハンドリングの急拡大 | +1.6% | アジア太平洋、中東、および新興港湾市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高い牽引モーターへの需要の増大

EUにおける強制的なIE4効率規制および米国の近日施行予定の最低効率性能基準(Minimum Efficiency Performance Standards)は、精密な弱め磁束を可能にする巻線界磁設計の採用を促進し、部分負荷における損失を抑制することが期待されています。[1]ABB、「モーターとドライブのためのエコデザイン」、new.abb.com 巻線界磁アーキテクチャは希土類依存性も回避し、OEMがIEC 60034-30-3で定義された厳格な効率クラスを遵守しながら磁石サプライのリスクを低減するのに役立ちます。鉄道からフォークリフトにまで及ぶ牽引フリートは、初期段階の高い初期費用を上回るライフサイクルコストの節約を実現します。

自動車販売台数の成長

世界の電気自動車(EV)販売台数は2024年に1,410万台に達し、全乗用車の18%を占め、自動車メーカーが磁石フリー推進プラットフォームへとシフトするよう促しました。[2]国際エネルギー機関(IEA)、「世界EV展望2024」、IEA.org 他励モーターは共有スケートボードアーキテクチャに適しており、マルチセグメントの車両ラインナップに不可欠な広い定出力速度範囲を提供します。コントローラーの進歩により、永久磁石式との複雑性のギャップが縮まり、コスト重視の大量生産プログラムが可能になっています。

内陸水路船舶の電動化

EUが資金援助するSYNERGETICSプロジェクトの下で試験されたハイブリッド電気バージ船は、低速時の高トルクおよびロック操作時の回生制動のために巻線界磁推進を活用しています。[3]SYNERGETICSプロジェクトコンソーシアム、「ハイブリッド電気内陸水路船舶」、synergetics-project.eu CO₂を上限設定する国際海事機関(IMO)からの規制圧力が電気推進への需要を高め、他励モーター市場がフリート更新の恩恵を受ける立場に位置付けられています。

製紙・パルプ工場における急速なオートメーション化

可変速抄紙機はトルクリップルの最小化と高精度の速度分解能を必要とします。ABBが納入したDS Smithラインの他励モーターは、グレード変更時の安定したテンション制御を実証し、スクラップを削減しながらスループットを向上させています。工場がプレミアムパッケージングおよびティッシュへのアップグレードを進める中、オートメーションパッケージは製品品質を維持するために界磁配向制御に依存しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 個別励磁源の要件に伴う高コスト | -1.8% | 世界 ― 新興市場で深刻 | 短期(2年以内) |

| 低コストのブラシレスDC代替品の入手可能性 | -1.3% | 世界 ― 特に消費者向けおよび軽工業分野 | 中期(2〜4年) |

| 希土類磁石材料のサプライチェーン混乱 | -0.9% | 世界 ― ハイブリッド励磁プロジェクト | 短期(2年以内) |

| 新興国における技術的専門知識の不足 | -0.7% | アジア太平洋、中東、およびアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

個別励磁源の要件に伴う高コスト

専用電源、レギュレーター、およびフィードバック回路により、自励式またはブラシレス設計と比較して部品表(BOM)コストが10〜15%増加します。アフリカや東南アジアのコスト重視の買い手は、エネルギー節約がプレミアムを相殺するまで、より簡易な誘導モーターを好む傾向があります。励磁部品やファームウェアアップデートを在庫するOEMサービスネットワークは、ダウンタイムへの懸念を緩和し、この障壁を徐々に低下させることができます。

低コストのブラシレスDC代替品の入手可能性

自動車用永久磁石モーターの大量生産によりコントローラーコストが低下し、50 kW以下では巻線界磁の提案が競争力を失っています。次世代ブラシレスドライブは現在、限定的な弱め磁束を組み込んでおり、巻線界磁ドライブの主要な優位性を侵食しています。それでも、磁石の減磁リスクが価格を上回る過酷または高温環境では、他励モーターが引き続き優位を保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:船舶の急増の中で自動車牽引がリード

自動車牽引は2025年の他励モーター市場において32.21%の売上シェアを獲得し、磁石価格の変動に対してヘッジするOEM戦略を反映しています。内陸水路の改修に牽引された電気船舶推進は、2031年にかけて11.74%のCAGRで成長し、他励モーター市場規模に新たな量をもたらすと予測されています。造船会社は回生停止と双方向電力フローのために巻線界磁機械を好む一方、自動車プラットフォームはアーキテクチャの調整可能な界磁を市街地から高速道路までのデューティサイクルに活用しています。圧延工場と抄紙機は、緻密な速度制御が製品均一性に直接影響するため、安定したシェアを維持しています。第2層港湾のマテリアルハンドリングクレーンは、港湾当局がディーゼルヤード機器を転換するにつれて、ニッチではあるが急速に規模を拡大する機会として浮上しています。

製紙・パルプ・製粉OEMは界磁配向コントローラーを分散制御システムに統合し、他励モーター産業のサプライヤーへのプルスルー効果を生み出しています。船舶の設置業者は機械固有の冗長性を重視しており、励磁が失敗した場合でも残留磁気によりリンプホーム機能が維持されます。中国の自動車Cセグメントクロスオーバープログラムは、ジスプロシウムを多用した磁石に依存することなくコスト目標を達成するために巻線界磁モーターを選択しており、商品ボラティリティに対するアーキテクチャの耐性を強調しています。これらのトレンドが合わさって、用途の多様性を維持し、単一セクターの需要ショックからメーカーを守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧別:低電圧が支配する一方で高電圧が加速

低電圧(1 kV未満)の製品は、標準化されたインバーターと容易な認証取得により、2025年の売上の44.67%を占めました。しかし、6 kV超の層は2026〜2031年にかけて12.21%で複利成長し、他励モーター市場シェアに大幅な上昇余地を加えることが期待されています。高電圧ユニットは、メガワット規模のドライブがケーブル損失を最小化する海水淡水化プラント、揚水発電水力施設、およびLNGキャリアで優れた性能を発揮します。IEC 60034-30-3は2 MWまでのIE4ベンチマークを成文化し、巻線界磁サプライヤーに規制上の足がかりを提供しています。中電圧(1〜6 kV)は、既存の開閉装置がアップグレードの範囲を制限することが多いため、ブラウンフィールド改修にとって依然として不可欠です。

電力会社は、再生可能エネルギーの浸透率が上昇するにつれてグリッド慣性を提供するために、高電圧巻線界磁モーターを同期調相機モードでますます導入しています。圧延工場では、3.3 kV改修により既存のケーブルを維持しながら力率が改善され、中電圧需要が維持されています。OEMカタログの調和により、ベンダーは電圧クラス間でステーターフレームを再利用できるようになり、コスト曲線を低下させ、買い手がより高い定格にアップグレードするよう促しています。その結果、電圧ミックスはコア低電圧収益ストリームを侵食することなく、より大型の機械へと傾いています。

定格出力別:中間範囲モーターが成長スペクトルをリード

中間範囲の100〜500 kWユニットが2025年の受注の39.31%を占め、世界の鉄鋼、製紙、およびポンプラインの中核をなしています。500 kW超のモーターは12.05%のCAGRで成長すると予測されており、重工業の電動化が勢いを増す中で、増分的な他励モーター市場規模の相当なシェアを牽引しています。コンベヤペイロードの増加とギガワット規模の水素プラントが上位要件曲線を引き上げています。100 kW未満の設計は、ブラシレスDC代替品が設置コストで積極的に競合するため、成長が鈍化しています。

造船所は氷海クラスのトルクを低軸速度で実現するために750 kWクラスの巻線界磁スラスターを指定しており、上位出力ブラケットの上昇余地を強化しています。しかし、中間範囲の採用は、共通の既設スペアパーツと一致しているため継続しています。ベンダーはダウンタイムを削減するために予知保全アナリティクスをバンドルし、全出力層にわたって巻線界磁ソリューションを支持するトータルコスト評価を促進しています。

最終用途産業別:自動車がリードする一方で船舶が勢いを増す

自動車は2025年に28.05%の売上シェアを維持しましたが、船舶の電動化が11.63%のCAGRで加速するにつれてその支配力は縮小しています。港湾はTier III規制に準拠するために電気タグボートおよび内陸バージ船を発注しており、他励モーター産業から大型フレームと励磁パッケージを引き寄せています。金属・鉱業事業は連続圧延スタンドの高トルク起動を必要とし、商品サイクルにおける安定した需要を支えています。

製紙・パルプ工場は老朽化したDCラインをACの巻線界磁パッケージに改修し、エネルギー節約とデジタル診断を実現しています。ボイラー給水ポンプや復水システムなどの発電補機は、一貫しているが控えめな量を示しており、それでもプレミアム効率分類を必要とします。道路と海の両方に対応できるサプライヤーはポートフォリオのシナジーを提供し、いずれかのセクターの周期的な落ち込みに対してヘッジします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

取付タイプ別:フット取付設計が設置の好みを支配

フット取付アセンブリは、従来のプラントレイアウトが水平スキッドアレンジメントを好むため、2025年の売上の42.11%を生み出しました。しかし、垂直取付機械は船舶シャフト、消火ポンプ、およびコンパクトなプロセススキッドに牽引され、市場を11.86%のCAGRで上回り、他励モーター市場を拡大させるでしょう。フランジ取付オプションは、同軸アライメントが振動の低減に役立つダイレクトドライブローラーや抄紙機ワインダーにとってニッチな関連性を維持しています。

不動産コストとモジュール式プラント設計により、エンジニアはモーターを垂直方向に配置するよう促されており、特にフロアスペースが限られた改修地下室においてはそうです。OEMはサンプ防水ベアリングと強制油潤滑を改良して展開の障壁に取り組み、垂直販売のファネルを拡大しています。フット取付フレームは精密なトルクアンカリングを必要とする重い基台にとって不可欠であり続け、その先進性と親しみやすさが10年を通じてリーダーシップを守ることを確実にしています。

地域分析

アジア太平洋は2025年の世界売上の38.12%を占め、中国の広範な製造コンプレックスおよびインドの国内機器メーカーを支援する生産連動型インセンティブ(PLI)制度に支えられています。CG Powerなどの地域企業は輸出と国内電動化イニシアティブの両方に対応するためにINR 66億2,000万(USD 7,900万)の設備増強を行いました。日本はハイブリッド巻線界磁の研究を進め、東南アジアのパルプおよびテキスタイル工場はDCからAC巻線界磁ドライブへの移行を進めています。

中東は、サウジアラビアのビジョン2030とUAEの港湾拡張が海水淡水化、石油化学圧縮、および自動化クレーン向けのメガワットクラスのドライブを必要とするため、2031年にかけて11.58%のCAGRで成長すると予測されています。ラービグ海水淡水化コンプレックスに供給されたWEGモーターは、過酷な塩分環境での早期採用を実証しています。合計USD 1,090億相当の地域系統近代化計画が間接的に高効率補機への需要を刺激しています。

欧州と北米は、IE4義務、リショアリングインセンティブ、および内陸水路の脱炭素化に支えられ、着実な成長が見込まれます。ドイツの機械メーカーはインダストリー4.0改修に巻線界磁パッケージを統合し、米国の貨物取り扱い電動化ロードマップは他励モーターの特性に合致する可変速クレーンを規定しています。南米はブラジルの造船所とチリの銅鉱山に関連した小規模だが戦略的な足場を維持し、世界的に多様化した需要チャネルを確保しています。

競争環境

他励モーター市場は適度に分散しており、上位5社が売上の約45%を占めています。ABB、Siemens、およびWEGは多国間製造とサービスリーチを活用して、マルチサイトのフレームワーク契約を獲得しています。WEGによるトルコのVolt Electric Motorsの買収(USD 8,800万)は、欧州と中央アジア市場へのアクセスを拡大し、年間100万ユニットの生産量を追加しました。

技術差別化は、コミッショニングを簡素化する独自の励磁アルゴリズムとモジュール式インバーターパッケージに軸を置いています。ABBはIECの期限に先立ってユニバーサルHV IE4パッケージをリリースし、顧客に将来性のあるコンプライアンスを提供しました。SiemensはSinamicsドライブスタックに予知分析を統合し、金属工場のダウンタイム削減を目指しています。

WolongエレクトリックやKirloskar Electricなどの地域的な挑戦者は、国内EPCコントラクター向けにコスト最適化されたフレームを強調しています。NidecとToshibaは特化した牽引およびポンプ市場に焦点を当て、共同開発ソリューションのために車両およびプロセスOEMと合弁事業を形成しています。特に銅の調達とIGBTの入手可能性におけるサプライチェーンの耐性が主要な入札基準として浮上しており、ベンダーはサブサプライヤーネットワークに冗長性を構築しています。

他励モーター産業リーダー

Fuan Liyuan Electric Motor Co., Ltd.

Impulse Drives and Motors Private Limited

Apparatus Repair and Engineering, Inc.

Sogears Machinery Co., Ltd.

D and D Motor Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:WEGはイタリアのリッソーネに6,600 m²の低電圧モーター工場を追加するためにEUR 400万(USD 430万)を投資し、2026年上半期の稼働が予定されています。

- 2025年3月:WEGは海水淡水化資産向けのIE6軸流磁束モーターに関するガイダンスを発表しました。

- 2024年11月:WEGは中国の如皋において30,000 m²の高電圧モーター施設(2026年完成予定)を含むUSD 6,200万の拡張を発表しました。

- 2024年9月:WEGはトルコのイズミルにあるVolt Electric Motorsの買収(USD 8,800万)に合意し、100万ユニットの生産能力を確保しました。

世界の他励モーター市場レポートの範囲

他励モーターとは、主電源が電機子と界磁巻線に別々に供給されるDCモーターの一種です。これらのモーターには、分巻型と同様のいくつかの界磁コイルが含まれています。他励DCモーターは、鉄道および自動車牽引用途のアクチュエーターとして頻繁に使用されます。世界の他励モーター市場は、用途別(抄紙機、圧延ユニット、船舶の電気推進、自動車牽引用途)および地域別にセグメント化されています。

| 抄紙機 |

| 圧延ユニット |

| 船舶の電気推進 |

| 自動車牽引用途 |

| マテリアルハンドリング機器 |

| 低電圧(1 kV未満) |

| 中電圧(1〜6 kV) |

| 高電圧(6 kV超) |

| 100 kW未満 |

| 100〜500 kW |

| 500 kW超 |

| 自動車 |

| 船舶 |

| 金属・鉱業 |

| 製紙・パルプ |

| 発電補機 |

| フット取付 |

| フランジ取付 |

| 垂直取付 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 用途別 | 抄紙機 | ||

| 圧延ユニット | |||

| 船舶の電気推進 | |||

| 自動車牽引用途 | |||

| マテリアルハンドリング機器 | |||

| 電圧別 | 低電圧(1 kV未満) | ||

| 中電圧(1〜6 kV) | |||

| 高電圧(6 kV超) | |||

| 定格出力別 | 100 kW未満 | ||

| 100〜500 kW | |||

| 500 kW超 | |||

| 最終用途産業別 | 自動車 | ||

| 船舶 | |||

| 金属・鉱業 | |||

| 製紙・パルプ | |||

| 発電補機 | |||

| 取付タイプ別 | フット取付 | ||

| フランジ取付 | |||

| 垂直取付 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答されている主要な質問

他励モーター市場の現在の規模と予測される価値はどのくらいですか?

市場は2026年にUSD 31億4,000万と評価され、2031年までにUSD 53億4,000万に達すると予測されています。

最も速く成長しているアプリケーションセグメントはどれですか?

電気船舶推進が最も急成長しているセグメントであり、2031年にかけて11.74%のCAGRで前進しています。

他励モーターが高電圧用途に好まれる理由は何ですか?

独立した界磁制御により、広い負荷範囲でIE4効率を達成でき、200 kW〜2 MWの機械向けのIEC 60034-30-3クラスを満たします。

2031年にかけて最も速い成長を示す地域はどこですか?

中東は、海水淡水化、石油化学、および港湾オートメーションプロジェクトに牽引されて、11.58%の最高の地域CAGRを示しています。

効率規制は採用にどのような影響を与えますか?

EUエコデザインおよび類似の規制は、精密な弱め磁束とエネルギー節約が可能な巻線界磁アーキテクチャに有利なIE4レベルを義務付けています。

主要企業はどこですか?

ABB、Siemens、WEG、Nidec、およびToshibaは世界の売上の約45%を占め、適度な集中度を反映しています。

最終更新日: