誘導モーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.14 十億米ドル |

| 市場規模 (2031) | 30.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる誘導モーター市場分析

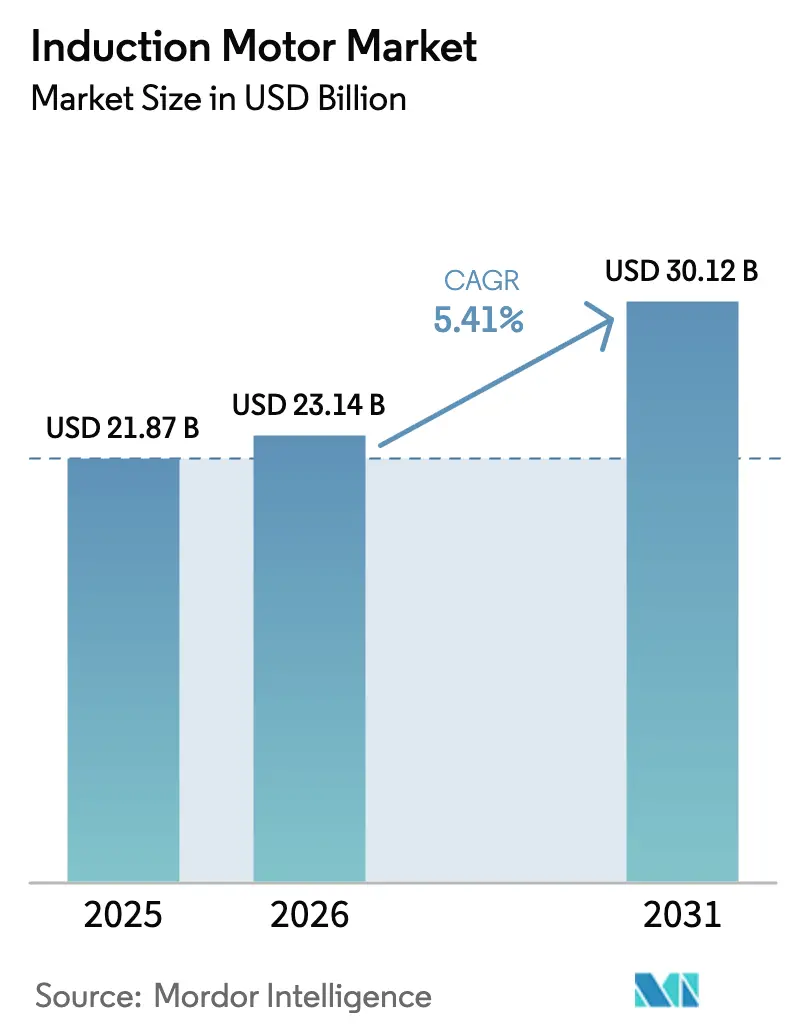

誘導モーター市場規模は、2025年の218億7,000万米ドルから2026年には231億4,000万米ドルに増加し、2031年までに301億2,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率5.41%で成長します。

需要は、主要経済圏におけるエネルギー効率規制、ポンプ・ファン・コンプレッサーへの可変周波数ドライブ採用の加速、およびレアアース調達リスクを回避する磁石不使用設計への段階的な移行によって形成されています。競争戦略は、IE4およびIE5ポートフォリオ、デジタルサービス層、ならびにライフサイクルコストを低減しながらプレミアム磁石機との性能差を縮小するインバーター対応強化に焦点を当てています。データセンター冷却、上下水道インフラ、および半導体ファブ建設は、部分負荷でのエネルギー節約を実現する三相・VFDペアシステムへの安定した需要を生み出しています。アジア太平洋地域は引き続き製造・消費の中核拠点であり、改善するPMIプロファイルと継続的なファブ着工が新規設置および改修工事を支えています。[1]米国エネルギー省、「ファンおよびブロワーのエネルギー保全基準」、連邦官報。

レポートの主要ポイント

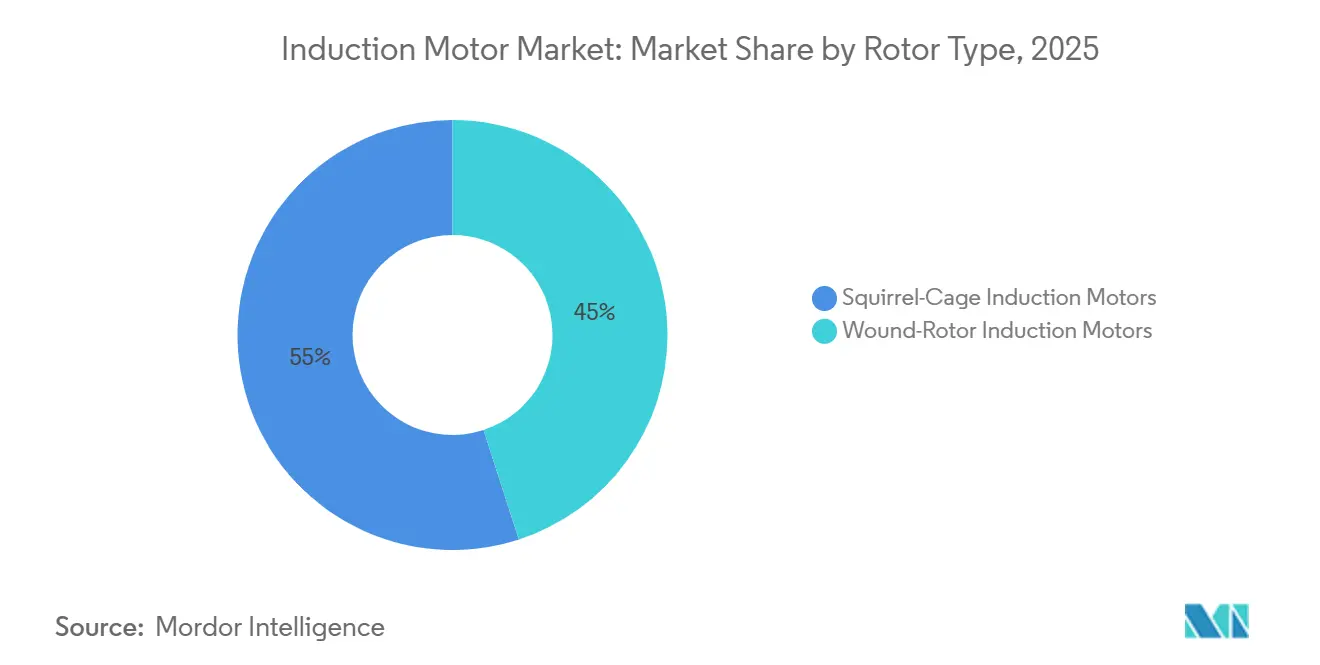

- 回転子タイプ別では、かご形誘導モーターが2025年に55%の収益シェアを占め、2031年にかけて年平均成長率7.34%で拡大する見込みです。

- 相数別では、単相が2025年に53%のシェアを保持し、三相セグメントは2031年にかけて年平均成長率6.76%で成長すると予測されています。

- 効率クラス別では、IE2が2025年に61.32%のシェアを占め、IE4は2031年にかけて年平均成長率5.71%で成長する見込みです。

- 用途別では、ポンプが2025年の誘導モーター市場規模の35.67%を占め、コンプレッサーが2031年にかけて年平均成長率7.32%と最高の成長率を記録する見込みです。

- エンドユーザー産業別では、製造業が2025年のベースの68.02%を占め、商業ビルは2031年にかけて年平均成長率8.50%で拡大する見込みです。

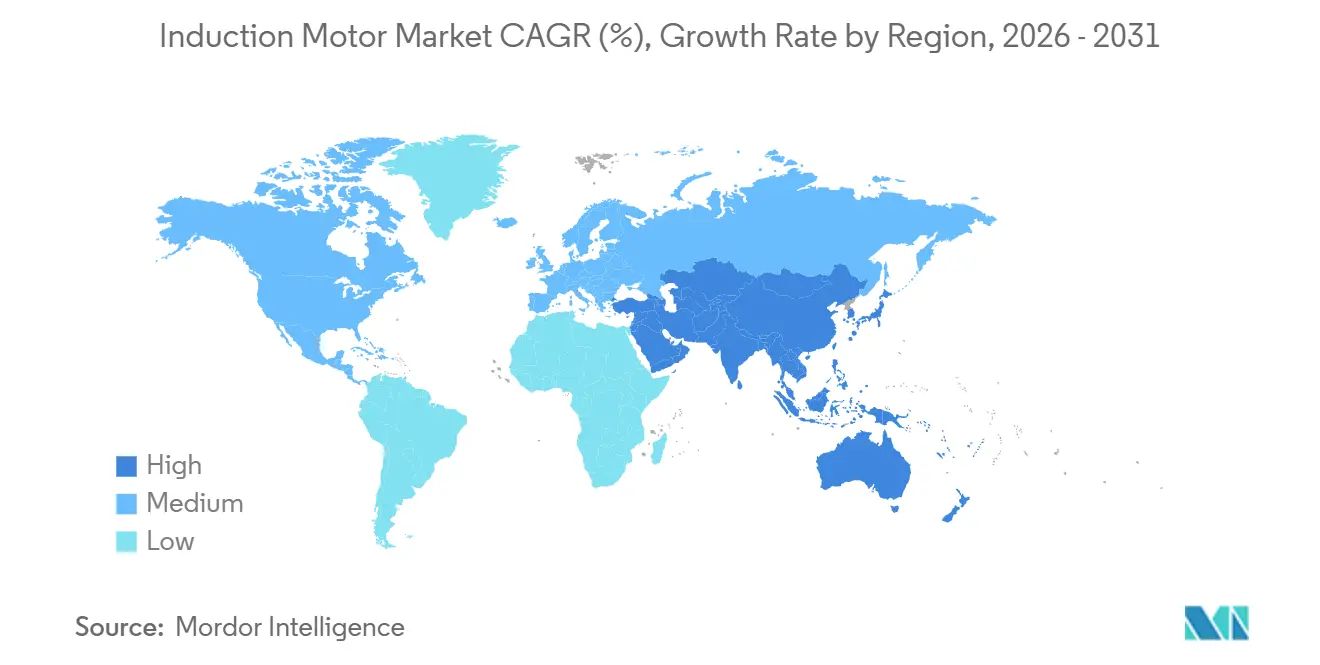

- 地域別では、アジア太平洋地域が2025年に誘導モーター市場シェアの62%を占め、2031年にかけて年平均成長率6.98%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の誘導モーター市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率モーター規格の採用拡大 | +1.8% | 欧州連合・中国・米国で強い影響、グローバル | 短期(2年以内) |

| 産業オートメーションおよびプロセス最適化プログラムの加速 | +2.1% | アジア太平洋・北米主導、グローバル | 中期(2〜4年) |

| 上下水道インフラの拡大 | +1.5% | アジア太平洋、中東、ラテンアメリカ | 長期(4年以上) |

| 製造能力の増強とサプライチェーンの再編 | +1.3% | アジア太平洋、メキシコへのニアショアリング | 中期(2〜4年) |

| 大出力ドライブにおける磁石不使用設計の選好 | +0.7% | 欧州連合・米国・日本で強い影響、グローバル | 長期(4年以上) |

| 銅回転子およびインバーター対応設計の進歩 | +0.4% | 欧州連合・北米のプレミアム層、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業システムにおけるエネルギー効率モーター規格の採用拡大

産業用モーターシステムは電力使用量の相当な割合を占めており、エネルギー効率政策が性能向上および改修サイクルにおける最も強力なレバーとなっています。欧州連合のエコデザイン枠組みは、2023年半ばから75〜200kWの三相モーターに対してIE4を最低基準として設定しました。一方、米国は2024年1月にファンおよびブロワーの基準を最終決定し、商業・産業用空調システム全体で可変速および高効率モーター・ドライブの組み合わせを推進しています。中国のGB 18613-2020は、0.75〜375kWのモーターに対してIE3をベースラインに引き上げ、地域間の格差を縮小するとともにプレミアム効率設計のスケールを創出しています。2025年に公表された国連主導のモデル規制は、各国が採用を加速するためのテンプレートを提供しており、施行準備状況が異なる市場向けに差別化された経路が設けられています。これらの規制は購買基準をライフサイクル性能へとシフトさせ、IE3およびIE4モーターへのアップグレードとポンプ・ファンへのVFDの広範な展開を支援しています。IECおよび各国機関による統一試験プロトコルは技術的な曖昧さを低減し、標準化されたコンプライアンスによる節約効果を誘導モーター市場が取り込む助けとなっています。[2]国際エネルギー機関、「エネルギー効率2025」、IEA、iea.org。

産業オートメーションおよびプロセス最適化プログラムの加速

工場の近代化とデジタル運用は、可変負荷で効率的に動作する統合モーター・ドライブパッケージへの需要を高めています。可変周波数ドライブは可変トルク用途でのエネルギー消費を削減し、HVAC、揚水、マテリアルハンドリングの近代化プログラムの中核を担っています。米国のファンおよびブロワーの設計基準は可変速をコンプライアンスへの経路として組み込んでおり、これが新規および改修プロジェクトにおけるモーター選定と制御戦略に波及しています。OEMはドライブプラットフォームを更新し、より多くの軸数、より厳格な安全機能、よりシンプルな統合をサポートすることで、大規模オートメーション展開における総所有コストを低減しています。三相誘導モーターとドライブを組み合わせることで、部分負荷効率が向上し機械的ストレスが低減され、高負荷サイクルにおけるサービス寿命が延長されます。これらのダイナミクスは、産業ユーザーがエネルギーと稼働率の向上を優先する中で、誘導モーター市場を引き続き支えています。

揚水能力を必要とする上下水道インフラの拡大

都市化と水の安全保障プログラムが、三相モーターと速度制御に依存する大型遠心ポンプの設置を促進しています。中東における海水淡水化戦略は逆浸透方式へとシフトしており、単位エネルギー消費量を低減しモーター・ドライブシステムの適正規模化を促しています。現代プラントにおけるエネルギー回収装置はポンプの動作点をさらに最適化しますが、出力規模の拡大に伴い総モーター容量は依然として増加しています。公益事業者および産業ユーザーはISO 50001に準拠した省エネおよび信頼性目標も追求しており、これは新規および改修揚水ステーションにおけるプレミアム効率モーターとVFDと整合しています。アジア太平洋地域では、自治体の処理施設および灌漑システムが、堅牢で規格準拠のモータープラットフォームへの持続的な需要に貢献しています。これらのプロジェクトパイプラインは、重要な水インフラに結びついた中電圧および低電圧システム向けの誘導モーター市場を強化しています。

アジア太平洋における製造能力の増強とサプライチェーンの再編

半導体ファブの建設計画は、精密ドライブと組み合わせた信頼性の高い誘導モーターに依存する、新たなクリーンルームHVAC、プロセスポンプ、ハンドリングシステムへの需要を示しています。アジア太平洋地域は現在のサイクルで計画されているファブ着工の大部分を占めており、ニアショアリングはメキシコおよび北米サプライチェーン全体でモーターへの追加需要を生み出しています。東南アジア全域での自動車組立および電動化投資は、高稼働率の用途に固定されたコンベヤーおよび塗装ラインのモーター要件を数十年にわたって追加します。EVおよびバッテリーの大型グリーンフィールドプラントは、ライン全体のメンテナンスを簡素化する標準化された三相モーターファミリーに依存しています。これらのシフトにより、IE3およびIE4性能を大規模に提供できるOEMに対して調達サイクルとアフターセールスの機会が集中します。これらの工場が稼働するにつれ、誘導モーター市場は連続プロセスおよびディスクリート製造の両方においてより広い設置ベースから恩恵を受けます。

大出力ドライブにおけるレアアース供給リスクを背景とした磁石不使用設計の選好

レアアース磁石を巡る政策およびサプライチェーンの不確実性が、効率向上と新規設置における磁石不使用設計への関心を強化しています。シンクロナスリラクタンスモーターはネオジムやジスプロシウムを使用せずに高効率を実現し、整合ドライブで制御した場合にIE3誘導モーターと比較して大幅な損失低減を達成します。産業ユーザーはプレミアム性能とレアアース調達の変動性からの絶縁の組み合わせを評価しており、これが中出力域における磁石不使用ポートフォリオを支えています。OEMはリラクタンスベース設計を用いたIE5およびIE6ロードマップを導入し、フレームサイズの妥協なしにコンプライアンスの将来性を確保しています。大型ポンプおよびファンでは、銅回転子を備えたインバーター対応誘導モーターが効率差を縮小しながら、設置ベースにおける堅牢性とシンプルさを維持しています。これらの選択は、材料リスク管理とライフサイクル性能を優先する製品戦略を通じて誘導モーター市場を持続させています。

効率向上をもたらす鋳造銅回転子およびインバーター対応設計の進歩

銅回転子技術は回転子損失を低減し、慣れ親しんだ設置慣行を維持しながら誘導モーターがIE4目標に近づく助けとなっています。インバーター対応巻線、改良された絶縁、および可変速向けに設計された軸受は、PWM波形および高スイッチング周波数下での信頼性を延長します。ドライブ・モーター効率測定の標準化により、ユーザーは複合システム性能を比較し、エネルギーおよびメンテナンス節約に対するアップグレードを正当化できます。製品プラットフォームは現在、工場定格の定トルクおよび可変トルク範囲で一般的なフレームサイズをカバーしており、ポンプおよびファンの改修計画を容易にしています。高品質な積層鉄心と最適化されたスロット設計は鉄損と温度上昇を低減し、新しい効率閾値を満たすコンパクトなフレームを可能にしています。これらのエンジニアリング上の進歩は、産業顧客がコンプライアンスとコスト目標を整合させる中で誘導モーター市場を支えています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 永久磁石モーターおよびシンクロナスリラクタンス代替品との競合 | -0.8% | プレミアム自動車・ロボティクスで最も強い影響、グローバル | 短期(2年以内) |

| プレミアム効率モーターおよびVFD改修の初期価格プレミアム | -0.6% | アジアおよびラテンアメリカの価格感応度の高い地域 | 短期(2年以内) |

| 銅およびアルミニウム価格の変動 | -0.6% | 欧州連合・北米でより深刻、グローバル | 短期(2年以内) |

| 建物におけるECファンの採用 | -0.3% | 北米および欧州の商業・住宅用HVAC | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

永久磁石モーターおよびシンクロナスリラクタンスモーター代替品との競合

永久磁石機は多くの負荷サイクルで効率上の優位性を持ち、ファンおよびブロワーに関する最近の規制は電子整流設計を空気移動機器のトップティアベンチマークとして認めています。シンクロナスリラクタンスモーターは磁石なしでIE5クラスの性能を達成し、整合ドライブと組み合わせた場合にリスクの低い高効率オプションとして位置付けられています。これらの代替品は、ピーク性能とコンパクトなフォームファクターを優先するセグメントにおいてプレミアム効率需要を転換する可能性があります。ただし、これらは可変速制御を必要とし直入れ運転ができないため、固定速および過酷な環境における誘導モーターの役割は維持されます。磁石供給の集中と価格変動は永久磁石設計にとって引き続き懸念事項であり、これが総コストおよびリスクの観点から磁石不使用アプローチを魅力的に保っています。OEMのロードマップと製品発表は、多様なユーザーニーズに応えるために誘導、シンクロナスリラクタンス、永久磁石ラインにわたってポートフォリオをヘッジする企業のこのバランスを反映しています。

モーター部品表コストを圧迫する銅およびアルミニウム価格の変動

銅およびアルミニウムの投入コストは2025年後半に急激に上昇し、モーターサプライヤーにとってコスト転嫁戦略と入札規律に課題をもたらしました。銅価格の上昇は巻線および回転子バーのコストを増加させ、アルミニウムの変動はダイカスト回転子とハウジングに影響します。一部のメーカーは、可用性とマージン構造を安定させるために電線および部品供給において垂直統合を進めることで対応しています。高マージンのモーターおよび発電機を優先するポートフォリオ最適化の取り組みも、商品価格変動の影響を軽減するのに役立っています。電力料金が低い市場では、回収期間が長くなることでIE4クラスの誘導モーターとドライブ改修のアップグレード決定が遅れる可能性があります。これらの逆風は、ヘッジプログラムを持たない中堅サプライヤーのマージンを圧縮する可能性があり、効果的なコスト管理とサプライチェーンの強靭性の必要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

回転子タイプ別:信頼性とインバーター対応の進化によって強化されるかご形の優位性

かご形誘導モーターは2025年に誘導モーター市場シェアの55%を占め、2031年にかけて年平均成長率7.34%で成長すると予測されています。このリーダーシップは、ブラシレス回転子構造、堅牢なダイカストバーとエンドリング、および過酷な負荷サイクルにおける低メンテナンス性に基づいています。コンプライアンスが各地域でIE3およびIE4に移行するにつれ、最適化された巻線・軸受・絶縁を備えたインバーター対応誘導モーターが現代のドライブとの標準的な組み合わせとなりました。銅回転子バリアントは回転子損失を低減し、レアアース磁石なしで効率向上を可能にし、プレミアム層での採用を支援しています。IECの試験および効率分類フレームワークは正弦波およびVFD給電条件にわたる比較ベンチマークを提供し、調達チームがライフサイクル節約を評価する助けとなっています。誘導モーター市場では、産業用ポンプ・ファン・コンベヤー・汎用ドライブにおける堅牢なかご形設計への仕様選好が引き続き見られます。

巻線形設計は、大型ホイストやスラリーポンプなど、正確なトルクプロファイルのために外部回転子抵抗を必要とするニッチな用途に留まっています。VFD駆動のかご形代替品は、ブラシやスリップリングなしで動的制御を提供することで、多くの場合において巻線形オプションを置き換えています。このシフトはメンテナンスを削減しサービス寿命を延長し、オペレーターの長期的なコスト決定に影響を与えています。OEMが銅回転子の提供をより大きなフレームに拡大するにつれ、設置ベースは同様のフットプリントでより効率的な誘導プラットフォームへとシフトするでしょう。ブレーキモーターや防爆ユニットなど、以前は適用除外だったモーターカテゴリーに対するIE3およびIE4規則は、残りのベースをプレミアム層へと引き寄せています。これらの技術的および規制上のトレンドは、誘導モーター市場におけるかご形構成のシェア安定を支えています。[3]Oriental Motor Europe、「各国の法律・規制・基準の概要」、Oriental Motor。

相数別:トルク密度とオートメーション統合によって推進される三相の優位性の拡大

単相モーターは2025年に53%のシェアを保持し、住宅用および小型用途を中心としていましたが、三相モーターは2031年にかけて年平均成長率6.76%で拡大すると予測されています。三相機はより高いトルク密度、よりスムーズな動作、より良い力率を提供し、産業・商業設備におけるデフォルトの選択肢となっています。可変速ドライブはフローと圧力の精密制御を可能にし、ポンプやファンのような可変トルク負荷でのエネルギー節約を実現します。欧州連合と中国の両方におけるプレミアム効率基準への移行は、商業用HVACおよび軽工業環境での三相アップグレードを促進しています。多くの改修において、VFD付き三相モーターへの交換は部分負荷性能を向上させ機械的摩耗を低減します。これらのダイナミクスは、オートメーションとエネルギー効率がコア設計目標となる中で、誘導モーター市場における三相アーキテクチャの採用を強化しています。

産業配電基準は400V、460V、または575Vの三相電力を優先しており、より大きな負荷に対するモーター選定を簡素化しています。複数の極数構成とフレームサイズを持つモジュール式製品ファミリーは、ダウンタイムを最小化するドロップイン交換をサポートします。シングルケーブル技術によるデジタルネームプレートと統合フィードバックにより、現代の制御システムでのコミッショニングが迅速化されます。ドライブとゲートウェイに組み込まれた予知保全ツールは、正確な診断のために安定した三相波形に依存しており、信頼性目標を補完しています。商業ビルと工場がVFD付き三相モーターを標準化するにつれ、オペレーターは統一されたメンテナンス慣行から恩恵を受けます。誘導モーター市場は、一般的なサイズ範囲にわたるより広いカタログカバレッジとインバーター対応定格でこれらの選好を反映しています。

効率クラス別:IE4スーパープレミアムの優位性拡大とIE5の商業的台頭

IE2モーターは2025年に61.32%のシェアを占め、政策施行と更新サイクルの段階が異なる市場を反映しています。IE4モーターは2031年にかけて年平均成長率5.71%で成長すると予測されており、より大きなkW帯でより高い最低基準を要求する規則と、システムレベルの効率を推進するファン・ブロワー基準によって支えられています。鋳造銅回転子、プレミアム積層鉄心、最適化されたスロットを使用する高性能誘導モーターは損失を低減し、これにより慣れ親しんだフォームファクターでIE4コンプライアンスが可能となります。IE5として販売されるシンクロナスリラクタンスポートフォリオは、整合ドライブと組み合わせた場合に磁石なしで大幅な損失低減を提供し、設備の将来性確保を支援します。ポンプおよびファンのモーター・ドライブパッケージでは、システムレベルの測定が参照基準となりつつあり、複合効率曲線への注目を促しています。これらのシフトは、多くの負荷サイクルにおいてコスト効果の高いコンプライアンスへの主要な経路として誘導モーター市場を強化しています。

IE5クラスの製品は主要OEMによる磁石不使用設計を通じて拡大しており、これらのカタログはより一般的なフレームサイズをカバーするようになっています。IE5は普遍的に義務付けられているわけではありませんが、長いサービス寿命を計画する購買者は主要プロセスの仕様をこれらのレベルに固定し始めています。高負荷率のポンプやファンでは、IE4以上の性能でのモーターとVFDの組み合わせが部分負荷で実質的なエネルギー節約をもたらす可能性があります。試験規範が収束するにつれ、オペレーターはモーター単体およびドライブ統合アップグレードからの回収に関する透明性を得ます。この明確さは、電力料金の上昇やインセンティブプログラムの拡大に伴い、コスト感応度の高い地域でもポートフォリオ最適化を促進します。これらの条件は、誘導モーター市場をより高い効率層へと引き上げる着実なアップグレードを支えています。

用途別:HVACと産業用圧縮の激化によりコンプレッサーの成長がポンプを上回る

ポンプは2025年の誘導モーター市場規模において最大の用途シェアである35.67%を維持しました。コンプレッサーは、HVACの改修、冷凍チェーン、および圧縮空気システムの最適化に牽引され、2031年にかけて年平均成長率7.32%で成長すると予測されています。可変速制御は負荷・アンロードサイクリングに取って代わり、ほとんどのシステムが動作する負荷点でのエネルギー節約を実現します。米国のファンおよびブロワー基準は、商業・産業用空調システム全体で可変速とより高いモーター効率に直接結びつくコンプライアンスインセンティブを導入しています。建築基準が厳格化しデータセンター冷却が拡大するにつれ、設計者はリアルタイム負荷に気流を合わせる三相VFドライブ対応モーターを指定します。これらの慣行は、新築および改修の両方においてインバーター対応モーターの設置ベースを拡大しています。

ファンおよびブロワーは同じシステムレベルの改善から恩恵を受ける大きな第三の用途を構成しています。コンベヤーおよびマテリアルハンドリングは定トルク値と堅牢な構造を必要とし、これは強化された軸受と絶縁を備えた誘導モーターに有利です。商業用HVACソリューションは小型ユニットで電子整流ファンへのシフトを強めていますが、誘導モーターはより大型のチラーおよびエアハンドラーで標準のままです。エレベーターとクレーンは高い起動トルク要件を持つ特殊用途であり、誘導モーターは適切な制御と制動オプションでこれを満たします。これらの用途全体にわたり、ライフサイクルコストと稼働率が意思決定を支配しており、プレミアム効率誘導プラットフォームを支援しています。このバランスは誘導モーター市場における数量と設計の選択を引き続き方向付けています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー産業別:製造業の優位性と商業ビルのデータセンター急増

製造業は2025年のベースの68.02%を占め、プロセスおよびディスクリート操作全体にわたるモーター駆動システムへの強い依存を反映しています。商業ビルは、データセンター建設と厳格な建築基準がアップグレードを促進する中、2031年にかけて年平均成長率8.50%で拡大すると予測されています。工場では、IE3またはIE4モーターと現代のドライブの組み合わせが効率を高め予知保全プログラムを簡素化します。建物では、チラーと空調システムが焦点となり、エネルギー制限を満たすための設計規範として可変速が定着しています。その結果生じる購買決定は、インバーター対応定格とプレミアム絶縁システムを備えた標準三相モーターを優先します。このパターンは産業および商業の両垂直市場において誘導モーター市場を強化しています。

石油化学、発電、鉱業、金属などのエネルギー集約型垂直市場は、より高い保護クラスと認証を指定し、長サイクルの購買につながります。主要OEMによる防爆および中電圧製品は、これらの要件に対応し、より厳格なグローバル基準から恩恵を受けています。上下水道公益事業者は、エネルギー強度削減を目標とした交換および拡張への持続的な需要を支えています。データセンターの成長は、ハーメチックモーターおよび精密モーション・ソリューションへの高付加価値注文を追加し、OEMの設備投資はこのトレンドに合わせて計画されています。強力なサービス能力とデジタル監視プラットフォームを持つサプライヤーは、これらのエンドユーザーにおいてハードウェアを超えた収益を拡大しています。これらのダイナミクスは、誘導モーター産業を各セクターにわたる効率および信頼性プログラムの中心に置き続けています。

地域分析

アジア太平洋地域は2025年に62%のシェアを保持し、2031年にかけて年平均成長率6.98%で成長すると予測されており、生産の深さとエンドユーズ需要が地域内で相互に強化し合っています。ファブ、自動車組立、輸出志向型製造業がモーターとドライブの複数年調達パイプラインを固定しています。IE3以上への地域政策の整合も、より大きなフレームサイズでのプレミアム効率採用を支援しています。主要沿岸市場は水処理と高効率HVACを優先しており、三相VFD最適化システムへの安定した受注フローをもたらしています。現在のサイクルでより多くのファブプロジェクトが予定されており、クリーンルームHVAC、ポンプ、ハンドリングシステムは信頼できる牽引力を維持しています。これらの要因は、アジア太平洋産業開発への重要なサプライヤーとして誘導モーター市場を支えています。

北米は、改修品質とライフサイクルサービスを重視する成熟したベースとして、グローバル活動の18〜20%の範囲を維持しています。ファンおよびブロワーに関する米国の規則制定は可変速をコンプライアンス経路として正式化し、高効率モーターとドライブのビジネスケースを強化しています。ニアショアリングにより、自動車および電子機器サプライチェーンに対応するメキシコの工場でのモーター需要が増加しています。データセンター建設は、厳格な稼働率目標内で動作する高効率HVACモーターおよび精密システムへの注文を引き続き促進しています。OEMは、先進的なHVACおよびモーション製品に対応した新しい組立・試験ラインを含む米国内の設備に投資しています。これらの行動は、エネルギー基準とインフラ投資が支出優先事項を導く中で誘導モーター市場を強化しています。

欧州のシェアは15〜17%であり、厳格なエコデザイン要件と危険区域、オフショア、重工業におけるプレミアム用途需要によって形成されています。75〜200kW範囲でのIE4義務付けと、より広い帯域にわたるIE3カバレッジが、ユーザーをより高い層へと移行させ続けています。OEMはIECExおよびATEX認証を満たす防爆モーターの欧州生産能力を拡大しています。地域のエネルギー効率への注力は、ポンプおよびファンにおいてIE4と統合ドライブソリューションを魅力的にしています。これらの推進要因は、一貫したコンプライアンスと追跡可能な性能を要求する欧州連合産業全体で誘導モーター市場を持続させています。地域生産およびサービス能力への投資は、複雑なプロジェクトへの迅速な対応を支援しています。

規制環境

エネルギー効率規制は、依然として誘導モーターにおける主要なコンプライアンス要因であり、IEC 60034-30-1の効率クラスを軸とし、その後地域のMEPSやエコデザインプログラムを通じて採用されている。欧州連合では、欧州委員会規則(EU)2019/1781が電動モーターおよび可変速ドライブの最低効率水準を定めており、2021年以降段階的に適用されてきた。定められた三相電力帯におけるIE4要件は、すでに世界的な調達仕様のベンチマークとして機能している。

2026年1月、EN IEC 60034-30-1:2026が公表され(2026年1月23日)、欧州で広く使用される効率クラス基準が更新された。この規格更新と並行して、欧州委員会は2026年中に規則(EU)2019/1781の見直しを実施しており、2026年4月から2026年7月にかけての影響評価に関する意見募集調査も含まれる。これにより、メーカー各社は文書対応の準備、試験プロトコルの整合、系統運転モーターおよびモーター・ドライブシステムのコンプライアンス経路の両方に関する製品ロードマップに注力し続けている。

バリューチェーン分析

誘導モーターのバリューチェーンは、巻線やロータ用の銅・アルミニウム、電磁鋼板積層、絶縁システム、ベアリング、ハウジングなどの原材料から始まる。次に、固定子巻線、ロータのダイカストまたは銅ロータ加工、機械加工、含浸、バランス調整といった部品加工工程を経て、最終組立、試験、そしてIECベースの効率分類に基づく認証へと進む。ABB、シーメンス、WEG、ニデック、CG Powerといった主要OEMおよび大手サプライヤーは複数の階層にわたって事業を展開し、モーターを可変周波数ドライブ(VFD)とポンプ、ファン、圧縮機、コンベア、HVAC機器向けのアプリケーションエンジニアリングと組み合わせている。これにより、価値の重心がモーター単体から統合モーター・ドライブパッケージやライフサイクルサービス層へと移行する傾向が強まっている。

下流では、OEM経路(HVAC、ポンプ、圧縮機、オートメーション機械メーカー)、認定ディストリビューターおよびシステムインテグレーター、そして設置済み基盤へのサービス契約を持つ直販の大口顧客を通じて流通が行われている。ユーザーがVFD連携システムやデジタル監視を導入する中、統合およびコミッショニング能力が重要な差別化要因となっている。2025年の購入者からの意見は、プログラミングや設定、制御の複雑さ、システム統合における実務上の障壁を指摘しており、これがベンダー選定に影響を与え、より強力なアプリケーションサポート、既存のオートメーションプロトコルとの互換性、より迅速な現地対応力を持つサプライヤーへと選好が向いている。

競合環境

グローバル競争は中程度の集中度を示しており、確立されたOEMがプレミアム範囲全体で明確なプレゼンスを維持しています。ABBは、商業ビル向けHVAC、上下水道、石油・ガス、鉄道に集中した受注で健全なモーション収益を報告しました。WEGの先進的な設備拡張と垂直統合イニシアチブは、欧州および南北アメリカにおける主要投入物を安定させサービスカバレッジを改善しています。Nidecの中期計画は、ポートフォリオの最適化と営業利益率目標の達成に焦点を当てており、発電機、産業用モーター、エネルギーシステムへの資本配分を支援しています。中国メーカーは積極的な価格でIE3以上の生産量を増加させており、コスト感応度の高いセグメントでの競争を激化させています。これらの動向は誘導モーター市場における価格設定、製品ミックス、サービスモデルを形成しています。

戦略実行は、IE5および磁石不使用プラットフォームに整合した設備投資、合併・買収、製品ロードマップのマイルストーンを包含しています。ABBおよびその同業他社は、磁石を使用せずに高効率を必要とする用途をターゲットとして、IE5レベルの損失低減を持つシンクロナスリラクタンスポートフォリオを拡大しています。NidecはIE5ベンチマークを達成するリラクタンス補助製品を導入し、HVACおよびコンプレッサーソリューションと連携してマーケティングしています。Regal Rexnordは大規模なデータセンター受注を確保し、ハーメチックモーターおよび精密システムへの需要に応えるための新しい組立フットプリントに投資しました。WEGは欧州における防爆および高効率モーターの生産拡大への投資を発表し、危険区域需要に対応しています。これらの動きは、技術差別化と成長市場への近接性を通じて競争上のポジショニングを強化しています。

競争ダイナミクスは、より明確な価値比較とより正確な評価を可能にする基準と試験の調和によっても形成されています。規則がシステムレベルの性能を重視するにつれ、検証済み曲線を持つ統合モーター・ドライブパッケージを提供する能力が差別化要因となっています。デジタル状態監視と予知分析は、サービス提供を拡大し稼働率を確保しようとするOEMにとって引き続き重要な焦点です。電線製造や地域拡張を含むサプライチェーン強靭化行動は、リードタイムとコストの安定化を目指しています。これらの移行は、強力なエンジニアリング深度とグローバルサービスリーチを持つプレーヤーに報いています。また、誘導モーター市場をエンドユーザー全体のエネルギー、信頼性、デジタル化の優先事項と整合させ続けています。

誘導モーター産業のリーダー企業

Siemens AG

Rockwell Automation Inc.

ABB Ltd.

WEG S.A.

Nidec Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

エネルギー効率規制の強化に伴い、単独の固定速度設置からパッケージ化されたモーター・ドライブソリューションへとアップグレードする現実的な機会が生まれつつあり、これによりポンプ、ファン、圧縮機の改修が簡素化される。ABBが2025年6月に発表したLV Titanium Variable Speed Motorプラットフォーム(統合ドライブを備えたプラグアンドプレイ型モーターで、IE5超プレミアム効率を目指す)は、サプライヤーがドロップイン型アーキテクチャを商業化し、直入れモーターの置き換えにおいてパネルスペース、配線の複雑さ、コミッショニング時間を削減する動きを示している。この方向性は、オートメーションエンジニアが指摘する統合上の障壁に対応するものである。

製造拠点の拡張やローカライゼーションプログラムもまた、高成長生産地域において規格準拠製品を短いリードタイムで提供できるサプライヤーにとっての空白領域を生み出している。2026年、ABBはインドにおいて7,500万米ドルの投資を発表し、電化、モーション、オートメーション分野にわたる製造・研究開発を拡大する一方、Innomoticsは天津の新工場(投資額6億人民元、年間生産能力2,500MW)で高圧および高出力の低圧モーターの生産を開始した。これらの動きは、より現地対応型のサプライチェーンモデルを強化し、プレミアム効率ポートフォリオ、インバータ対応設計、そしてファブ、水インフラ、商業ビルHVACを含むエンドユーザー近接でのサービス網に関する競争の激化をもたらしている。

最近の業界動向

- 2026年3月:Innomoticsは、プロピレン生産プラントにおけるタービン更新プロジェクトにおいて、23.3MWの高速高圧誘導モーターと中圧ドライブを供給する二桁百万ユーロ規模の受注を確保した。この受注により、信頼性とシステム統合(モーターとドライブ)が現代化プログラムの中心となる高出力・高速誘導アプリケーション分野での地位が強化された。

- 2025年11月:シーメンスとNvidiaは、CES 2026においてIndustrial AI Operating Systemを発表し、デジタルツイン、IIoT、AI駆動の品質保証を組み合わせて適応型工場運用を実現した。この取り組みは、状態分析やソフトウェア層がモーター駆動資産に付加されつつある様子を示し、モーター・ドライブシステムをめぐる接続型診断とライフサイクルサービスへの期待を高めている。

- 2024年1月:米国はファンおよびブロワーに関する省エネ基準を確定し、可変速をコンプライアンス経路として強化し、送風システムにおけるモーター選定に影響を与えた。この規則制定は、商業・産業用HVAC改修におけるVFD連携誘導モーターの普及を広く後押しし、部分負荷効率と制御性が購買決定を左右する要因となっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、対象地域における産業用、商業用、住宅用機器全般で電気エネルギーを機械運動に変換するために使用される交流誘導モーターの販売から生じる収益を対象としている。

対象範囲の除外事項:非誘導モーター技術(永久磁石モーター、ブラシ付きDCモーター、同期モーターなど)は除外し、モーター単体の一部として販売される場合を除き、サービス、部品、アフターマーケットの人件費も除外する。

セグメンテーション概要

- 回転子タイプ別

- かご形誘導モーター

- 巻線形誘導モーター

- 相数別

- 単相誘導モーター

- 三相誘導モーター

- 効率クラス別

- IE1標準効率誘導モーター

- IE2高効率誘導モーター

- IE3プレミアム効率誘導モーター

- IE4スーパープレミアム効率誘導モーター

- IE5ウルトラプレミアム効率誘導モーター

- 用途別

- ポンプ

- ファンおよびブロワー

- コンプレッサー

- コンベヤーおよびマテリアルハンドリング

- エレベーターおよびクレーン

- HVAC機器

- その他の用途

- エンドユーザー産業別

- 製造業

- 石油・ガスおよび化学

- 発電および公益事業

- 上下水道

- 鉱業および金属

- 商業および建物

- 輸送

- 住宅

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、誘導モーターの需要プールの枠組みを構築し、業界および地域全体で単位数量および価値の前提を現実的なものに保つために活用された。電力および効率に関する背景情報については国際エネルギー機関、IE効率クラスについては国際電気標準会議、モーター規格および試験手順については米国エネルギー省の資料といった公的な情報源を参照した。

最終用途の活動を裏付けるため、部門別エネルギー動向については米国エネルギー情報局、電動モーターおよび部品の貿易動向についてはUN Comtrade、産業用モーターシステムに関する指針を公表する業界団体・規格団体などの情報源も活用した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道は、生産能力計画、製品重点分野、地域展開を相互確認するために使用され、企業財務および特許データベースへの有料サブスクリプションは、製品の集中度や研究開発の方向性を確認するのに役立った。ここで挙げた情報源は例示であり網羅的なものではなく、本調査の過程でデータ収集、検証、明確化のために追加の参考資料も使用された。

一次インタビューおよびアンケート調査

一次調査は、モーターメーカー、チャネルパートナー、システムインテグレーター、およびポンプ、ファン、圧縮機、汎用ドライブ向けにモーターを購入する大口エンドユーザーを対象とした専門家インタビューおよび構造化アンケートを通じて実施された。APAC、EMEA、南北アメリカの各地域から情報を収集し、価格設定、効率アップグレードサイクル、業界構成の違いを反映させ、モデル内で異常値が見られた場合には前提を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):14% | APAC:42% |

| ミドルティア:51% | 部門/事業部門リーダー:37% | EMEA:36% |

| 中小プレイヤー:14% | マネージャー:49% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、産業生産、建物設備需要、エネルギー効率導入をトップダウンで現実的なモーター置き換え・新規設置プールに変換し、典型的なモーター価格帯を用いて価値換算するところから始まる。総計を確実なものとするため、単相・三相別の抽出された平均販売価格(ASP)と出荷量の照合、ミックスに関するチャネルからのフィードバック、主要国におけるサプライヤーレベルの妥当性確認といった選択的なボトムアップ的近似によって結果を裏付けている。

モデルで使用される主要な入力要素には、かご形モーターと巻線形モーターの比率、IE効率クラス(IE1からより高いクラス)への移行、アプリケーションの構成比(ポンプ、ファンおよびブロワー、圧縮機、コンベア、HVAC関連機器)、そして発注サイクルに影響を与える産業資本支出の動向が含まれる。価格設定と構成比は連動して変化するため、予測にはシナリオ分析を用い、効率向上、電化の進展速度、産業拡大を変数として、一次回答者が最も可能性の高い経路として説明した内容に整合させた。小規模市場において出荷の可視性が限られている場合には、比較可能な経済圏からの代替比率を適用してギャップを補い、その後、貿易指標や専門家のフィードバックによって再検証を行った。

データ検証と更新サイクル

出力結果は、電動モーターの貿易動向、公表された効率規制のスケジュール、産業および建物設備サイクルから予想されるアプリケーション需要といった独立した指標と照合される。モデルにおいて特定の国やアプリケーションで急激な変動が示された場合、前提は再検討され、その変化が実態を反映したものか、データ上のノイズによるものかを確認するため回答者に再度連絡が取られる。

最終確定前には、セグメント間の整合性、通貨換算の論理、地域別の前年比変動に重点を置いた複数のアナリストによるレビューが行われる。本報告書は毎年更新され、需要や価格に変化をもたらす重大な事象が発生した場合には随時更新が行われ、最終的な納品前チェックを経て、クライアントに最新の見解が提供される。

Mordor Intelligenceの誘導モーター市場規模と他社公表推計値との比較

誘導モーターに関して公表される市場価値は、テーマが同じように聞こえても大きく異なることがある。これは各発行元が独自に年次、通貨のタイミング、そしてモーター市場の一部として何を計上するかを選択しているためである。差異は、価格設定の予測方法や、ポンプ、ファン、HVAC機器サイクルといった実際の需要指標と照合されているかどうかによっても生じる。

一部の外部推計値は、より広範なモーター支出の視点を組み込んだり、効率アップグレードを全地域で一律の価格上昇として扱ったりしており、これは想定される構成比に応じて総計を上下させる可能性がある。Mordor Intelligenceは交流誘導モーターの単位収益のみを計上し、モデルを相数、ロータ種別、IE効率クラス別に区分した上で地域別に合計しており、非誘導モーター技術およびサービスは市場総計から除外している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論の限界 |

|---|---|---|

| Mordor Intelligence | USD 21.87 B (2025) | |

| 地域コンサルティング会社A | USD 22.80 B (2024) | 異なる基準年を用いており、より平滑化された価格変動を適用している可能性があり、アプリケーション構成比やIEクラス移行による明示的な照合が少ないため、プレミアム効率の採用が不均一な場合に総計が変動しやすい。 |

| 業界出版社B | USD 16.44 B (2024) | より低い2024年の値から始まっており、これは対象とする販売範囲が狭いことや、より保守的なASP前提を反映している可能性が高い。地域別に産業・建物需要における単相対三相の構成比がどのように重み付けされているかは明確でない。 |

表中の差異は主に基準年の選択、および数値が誘導モーターの単位販売のみを反映しているか、より広範なモーター支出プールを反映しているかによって生じており、さらに効率主導のASP変動をどのように適用するかの違いが続く。価値を左右する要因を観測可能な変数にまで遡り、インタビューによって再確認することで、最終的な数値は再現可能となり、意思決定者への説明が容易になる。

レポートで回答される主要な質問

誘導モーター市場の現在の規模と成長見通しは?

誘導モーター市場は2026年に230億1,400万米ドルの市場規模を持ち、年平均成長率5.41%で2031年までに301億2,000万米ドルに達すると予測されています。

この分野でリードし最も急速に成長しているセグメントはどれですか?

ポンプは2025年に35.67%と最大の用途シェアを保持し、コンプレッサーは2031年にかけて年平均成長率7.32%と最も急速な成長が見込まれています。一方、かご形モーターは55%のシェアで回転子タイプをリードし、年平均成長率7.34%が見込まれています。

規制は高効率モーターとドライブの採用にどのような影響を与えていますか?

欧州連合のエコデザイン規則、中国のIE3ベースライン、および米国のファン・ブロワー基準がIE3〜IE4モーターと可変速制御を推進し、ポンプおよびファン全体でプレミアム効率アップグレードを加速しています。

単相ユニットに対して三相モーターの採用を促進しているものは何ですか?

三相モーターはより優れたトルク密度と力率を提供し、VFDと組み合わせることで部分負荷効率が向上し、エネルギー節約のためのオートメーションと建築基準の要件に合致しています。

新規需要の大部分を占める地域はどこですか?

アジア太平洋地域は2025年に62%のシェアをリードし、半導体ファブ、自動車組立、上下水道およびHVACにわたるインフラプログラムに支えられ、2031年にかけて年平均成長率6.98%が見込まれています。

主要サプライヤー間の競争戦略を形成している技術は何ですか?

銅回転子と磁石不使用シンクロナスリラクタンス設計を使用したIE4およびIE5ロードマップ、インバーター対応ポートフォリオの拡大、ならびにデジタル監視とサービスモデルが差別化と成長の中心となっています。

最終更新日: