選択的レーザー焼結市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

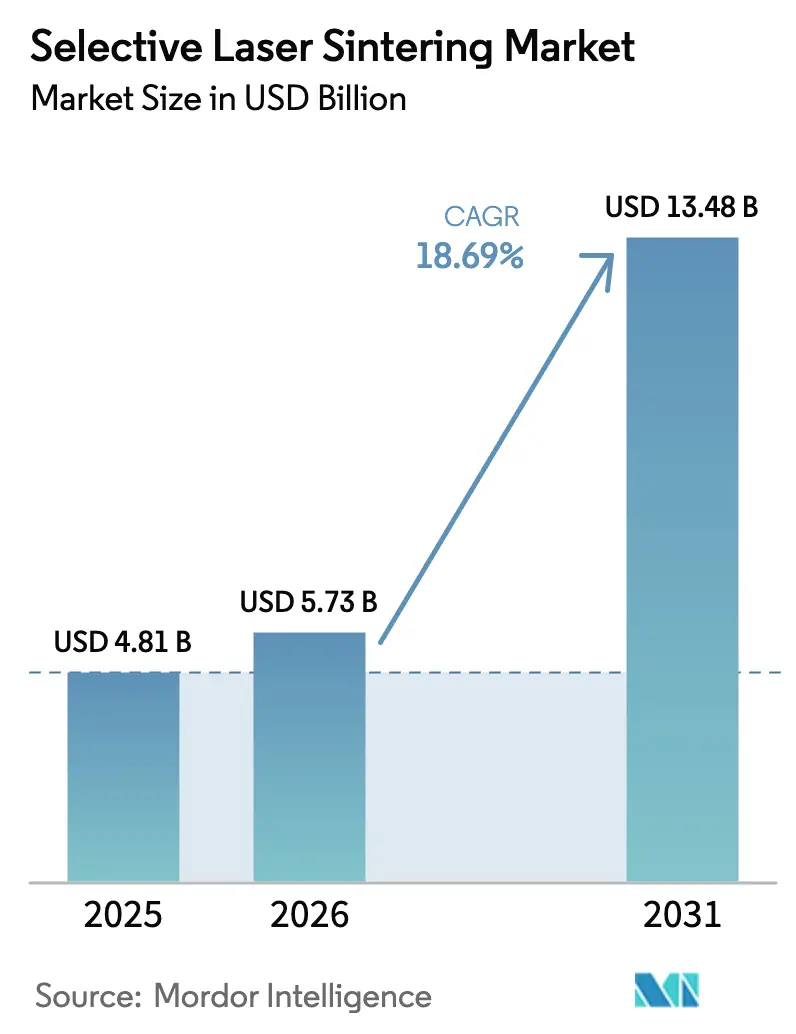

| 市場規模 (2026) | 5.73 十億米ドル |

| 市場規模 (2031) | 13.48 十億米ドル |

| 成長率 (2026 - 2031) | 18.69% CAGR |

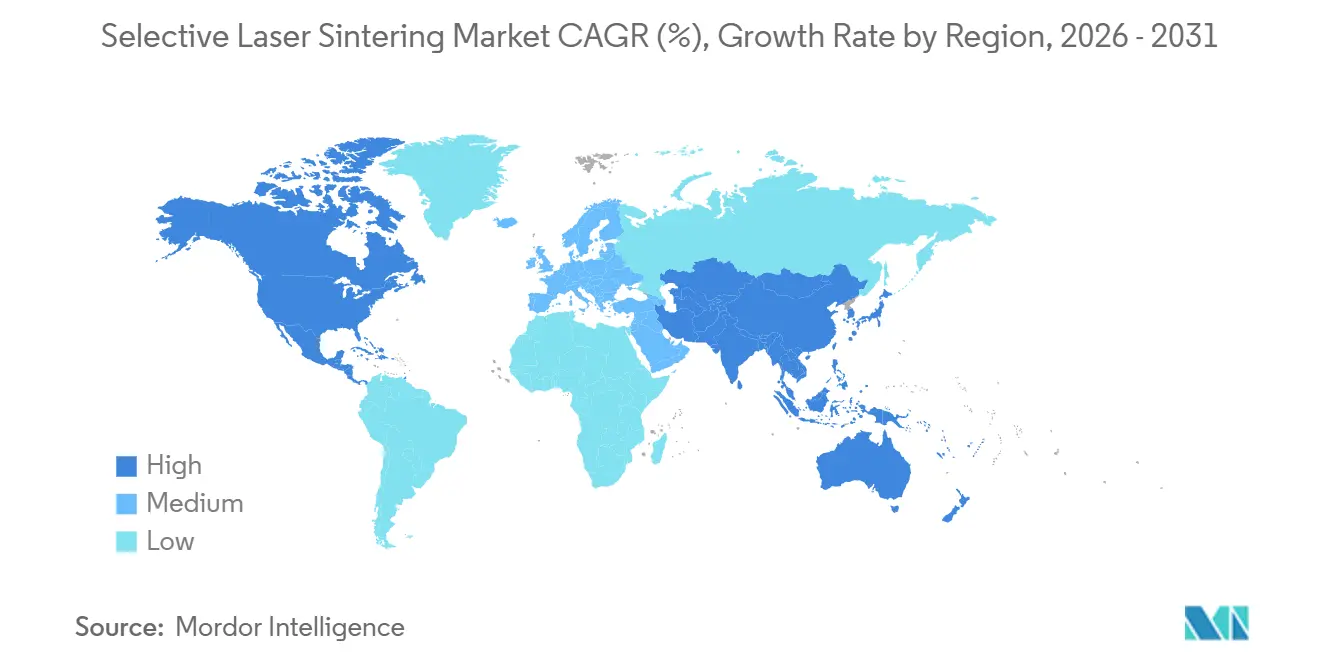

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

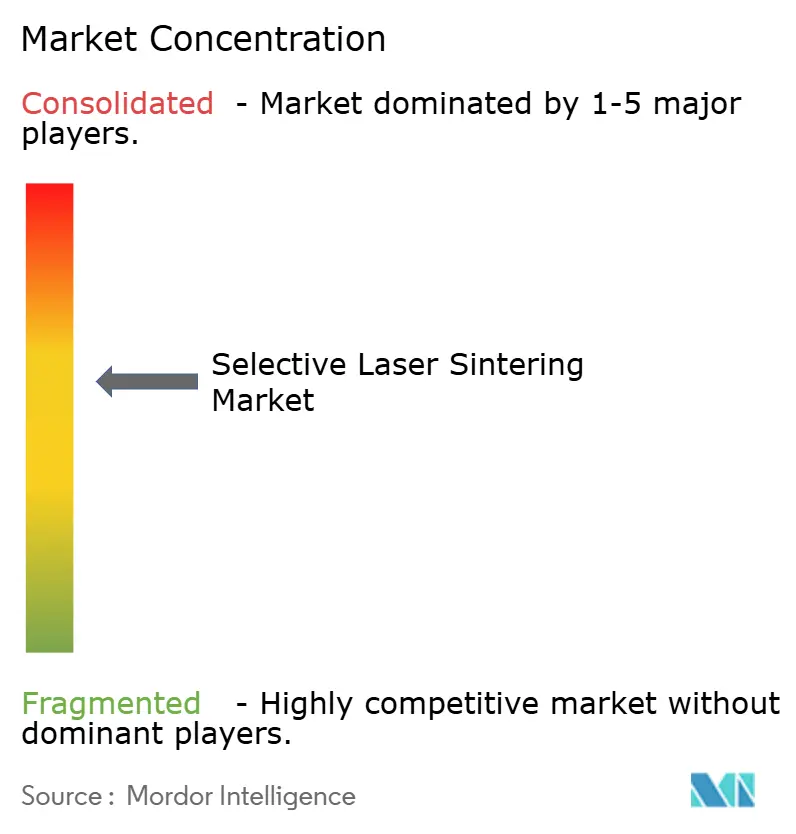

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる選択的レーザー焼結市場分析

選択的レーザー焼結市場の規模は2025年に48億1,000万米ドルと評価され、2026年の57億3,000万米ドルから2031年には134億8,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中に18.69%のCAGRで成長する見込みです。アーリーアダプターはプロトタイピングから量産へと移行し、現物在庫をデジタルファイルに変換してオンデマンドで部品を製造することで、運転資本を解放しています。自動車メーカーは、従来の工具加工では実現できない複雑な冷却チャンネルや軽量ブラケットを作成できるSLSの能力を高く評価しています。病院では現在、手術室での時間を短縮し画像アーチファクトを低減する患者固有のインプラントのために、FDA認可プリンターを活用しています。[1]米国食品医薬品局、「510(k)市販前届出K240807」、fda.gov サービスビューローは、企業がパウダー取り扱いをアウトソーシングするにつれて成長しており、材料サプライヤーはカスタマイズプレミアムを獲得するために医療グレードポリマーの認定を急いでいます。ハードウェアベンダー間の統合は、マルチマテリアルの知的財産を確保し、デスクトップと産業用プラットフォーム間のスループットギャップを縮小することを目指しています。

主要レポートのポイント

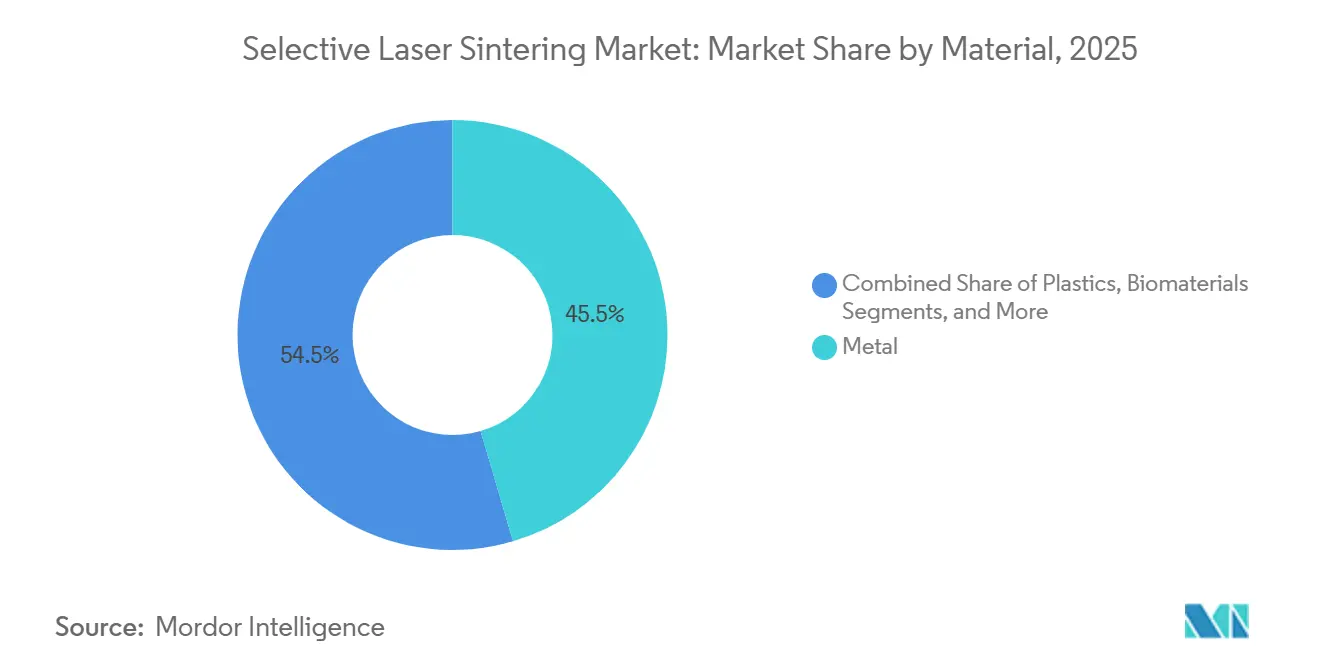

- 材料別では、金属が2025年の選択的レーザー焼結市場シェアの45.71%を占め、バイオマテリアルは2031年までに19.43%のCAGRで成長すると予測されています。

- コンポーネント別では、ハードウェアが2025年の選択的レーザー焼結市場規模の73.27%を占め、サービスは2031年まで18.71%の最速CAGRを記録する見込みです。

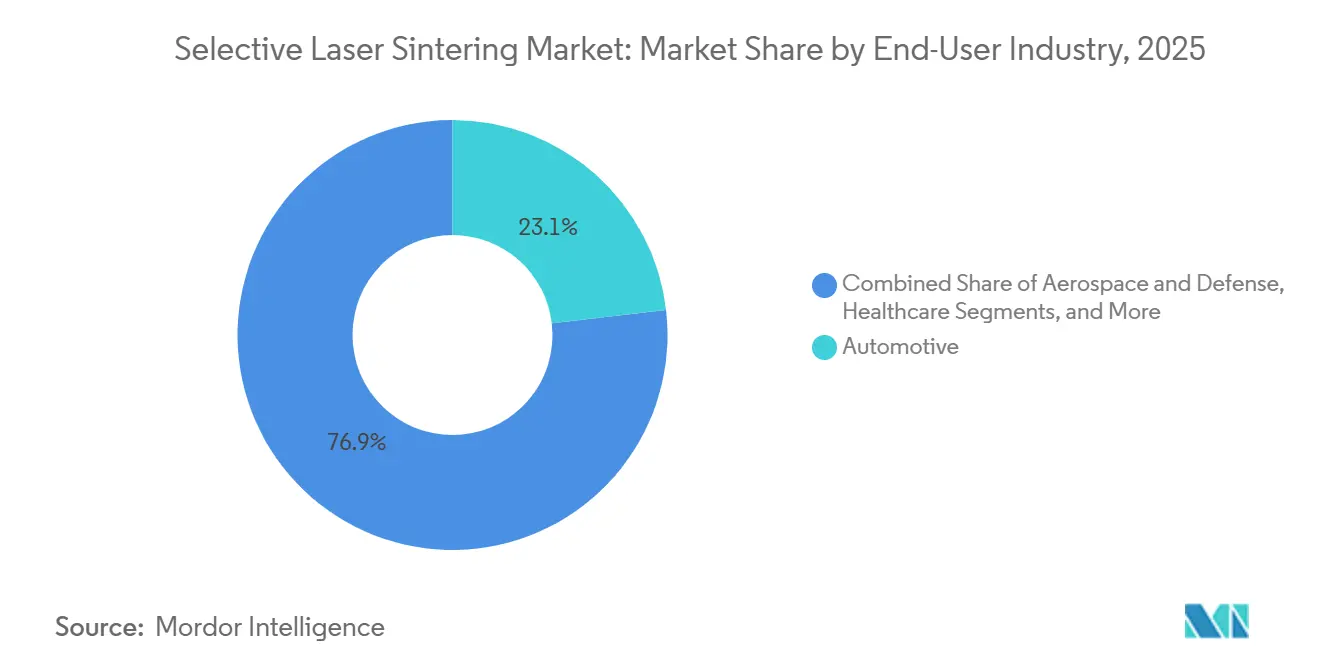

- エンドユーザー別では、自動車が2025年に23.14%の収益シェアでトップとなり、ヘルスケアは2031年までに18.92%の最高CAGRを記録すると予測されています。

- プリンタータイプ別では、産業用プラットフォームが2025年収益の71.37%を占め、デスクトップSLSシステムは2026年〜2031年にかけて18.72%で成長すると予測されています。

- 地域別では、北米が2025年の金額の36.34%を占め、アジア太平洋地域は2031年に向けて19.11%のCAGRで最も急速な拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の選択的レーザー焼結市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルスペアパーツ倉庫管理へのシフトの加速 | +3.2% | 世界規模、北米航空宇宙および欧州自動車での早期採用 | 中期(2〜4年) |

| 軽量EV部品向けSLSの主流採用 | +3.8% | APACが中心(中国、韓国)、北米および欧州への波及 | 中期(2〜4年) |

| 付加製造研究開発を促進する政府助成金 | +2.1% | 北米、欧州、中国 | 長期(4年以上) |

| SLSプリンターへのAI駆動プロセスモニタリングの統合 | +2.4% | 世界規模、米国およびEU産業クラスターが主導 | 短期(2年以内) |

| 医療グレードポリマーパウダーポートフォリオの拡大 | +2.9% | 北米および欧州、APACの医療ハブでの新興需要 | 中期(2〜4年) |

| 材料廃棄を削減するニアネットシェイプ生産 | +2.6% | 世界規模、特に材料コストの高い航空宇宙および医療用途 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルスペアパーツ倉庫管理

メーカーは動きの遅い在庫を暗号化されたCADファイルに置き換え、クラウドライブラリに保存し、故障発生後にのみ部品を印刷しています。ABBはこの戦略によりターボチャージャーのリードタイムを9週間から1週間に短縮し、ダウンタイムペナルティを削減しました。[2]ABB Group、「ターボチャージング3Dプリントスペアパーツ」、abb.com 低回転の航空宇宙および鉄道部品が最も恩恵を受けます。なぜなら、SLSは50ユニット以下の数量では償却できない高価な金型の必要性を排除するからです。規制当局がファイル管理者または印刷オペレーターのどちらが安全上重要な障害に対して責任を負うかを決定する中、責任問題は未解決のままですが、保険会社は検証済みビルドログに紐付けたカバレッジを試験的に導入しており、保険数理ベンチマークが成熟すれば採用が加速する可能性があります。

軽量EV部品への主流採用

電気自動車OEMは、質量を20〜30%削減しながら熱効率を向上させるPA12-CFブラケットおよびコンフォーマル冷却ハウジングをますます指定するようになっています。[3]Formlabs、「自動車向けSLS 3Dプリンティング」、formlabs.com SLSは工具加工を不要にし、かつては6〜9ヶ月を要していた設計サイクルを短縮して72時間以内に検証済み部品を提供します。部品あたりの経済性は依然として5,000ユニット以上では射出成形が有利ですが、EVセクターでのプラットフォーム普及によりSKUあたりの年間生産量が低下し、SLSのアドレス可能市場が拡大しています。バッテリーパックの再設計頻度は現在平均18ヶ月であり、各サイクルで新しい工具加工を回避することで価値提案が増幅されます。

AI駆動プロセスモニタリング

溶融プール画像で訓練されたニューラルネットワークモデルは、99.1%の精度でカールと気孔率を検出し、プリンターがビルド中にレーザー出力を調整して、典型的なパウダー予算でスクラップを8%から3%に削減できるようにします。スクラップの削減により納期コミットメントが安定し、ジャストインタイムカレンダーで運営するティア1自動車サプライヤーにとってSLSが魅力的になります。独自データセットが特殊材料の広範なチューニングを制限しているため、大学とOEMの間でオープンな欠陥ライブラリを作成するためのコラボレーションが形成されており、中小規模のビューローの競争力を強化しています。

医療グレードポリマーパウダーの拡大

EvonikのGMP認定RESOMERパウダーは、骨再生後に溶解する吸収性スキャフォールドをサポートし、永久チタンメッシュを置き換えて二次手術を不要にします。米国およびドイツの支払者は、印刷された脊椎ケージを償還可能なDRGコードに徐々に分類しており、高マージンの繰り返し需要を解放しています。金属の代わりにPEEKを埋め込むことで画像アーチファクトが減少し、腫瘍学のフォローアップが簡素化されMRIの再スキャンが削減されます。パウダーベンダーは年間数トンの生産量を拡大していますが、容量は依然として逼迫しており、病院は在庫を確保するために6ヶ月前に割り当てを予約することが多いです。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビルドサイクルあたりの高エネルギー消費 | -2.1% | 世界規模、欧州および日本で深刻 | 短期(2年以内) |

| 新興経済国における熟練オペレーター不足 | -1.8% | APACの新興市場、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 貿易関税によるパウダーサプライチェーンの不安定性 | -1.4% | 世界規模、北米およびAPAC輸入業者で高まる | 短期(2年以内) |

| コストのかかる後処理を必要とする表面仕上げの限界 | -1.6% | 世界規模、特に消費者および医療用途 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビルドサイクルあたりの高エネルギー消費

ポリマーSLSプラットフォームは12時間の稼働で60〜70kWhを消費し、同等の射出成形量に必要なエネルギーの3倍です。欧州のオペレーターはkWhあたり0.22ユーロを支払い、オフピーク時のスケジューリングや太陽光発電アレイとの併設によってリスクを軽減しています。金属DMSLマシンはアルゴンフラッドと応力除去炉を追加することで負担を増大させ、非航空宇宙用途では損益分岐点の生産量を500ユニット以上に押し上げます。EU欧州グリーンディールの下でのエネルギー税が拡大された場合、地域間の運営コスト格差が拡大し、大量生産プロジェクトの大西洋横断移転が促進される可能性があります。

新興経済国における熟練オペレーター不足

マサチューセッツ工科大学の研究は、2031年までに付加製造技術者の米国での累積求人が27,300件に達すると予測しており、インド、インドネシア、メキシコでも同様の比率が適用されます。SLSパウダー取り扱い、サーマルカメラの解釈、後処理を統合したコースは依然として少ないです。インド政府は10のSLSトレーニングセンターに4,800万米ドルを充当しましたが、座席容量は年間必要量の半分にも満たないです。ビューローは現在、自動デパウダリングと密閉ホッパーを中心にワークフローを再設計してスキルの閾値を下げていますが、その設備投資アップグレードによりサービス料金が8〜12%上昇し、労働コスト削減効果を部分的に相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:バイオマテリアルが金属のリードを縮小

金属は2025年の選択的レーザー焼結市場シェアの45.71%を維持し、航空宇宙認定チタンおよびインコネル部品がプロトタイプから飛行ハードウェアへと移行しました。しかし、バイオマテリアルは19.43%のCAGRで全セグメントを上回るペースで成長すると予測されており、1ユニットあたり2,000〜5,000米ドルを要求し有利な償還フレームワークに乗る吸収性頭蓋骨および脊椎インプラントへの需要に牽引されています。バイオマテリアルの選択的レーザー焼結市場は、病院の調達パイプラインが現在のペースで継続すれば2031年以前に10億米ドルを超える見込みです。

主にPA12およびPA11のプラスチックは、パウダーコストがkg当たり60米ドル以下に抑えられ、50%のリサイクルコンテンツがプロセス上安全であるため、機能的プロトタイピングで依然として主流です。炭素繊維で強化された複合ナイロンはドローンフレームに採用され、アルミニウムに近い剛性を40%低い密度で提供しています。一方、バインダージェット金属ラインは汎用ブラケットで金属SLSを脅かしていますが、SLSは99.5%以上の密度と疲労寿命が重要な場面で優位性を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスが収益構成を変化させる

ハードウェアは2025年売上の73.27%を占めましたが、プリンターの平均販売価格の低下と2万米ドル以下のデスクトップエントリーモデルがセグメントを圧迫しています。サービスに関連する選択的レーザー焼結市場規模は、企業がパウダー物流、ISO-13485文書化、蒸気平滑化をアウトソーシングするにつれて急増すると予測されています。サービスはすでに26.73%のシェアを占め、年間約1パーセントポイント増加する一方、ハードウェアの平均販売価格の侵食は加速しています。

ソフトウェアは金額ベースでは遅れをとっていますが、価値を支えています。スクラップを削減するAIサブスクリプションバンドルは15〜25%のマージン変動を解放し、年間5,000〜20,000米ドルのライセンスを正当化します。産業用OEMは現在、スライサー、リモートモニタリング、予知保全をバンドルしてユーザーをエコシステムに囲い込み、デスクトップによる侵食を鈍化させています。

エンドユーザー産業別:病院が工具室を追い越す

自動車は治具やプロトタイプブラケットで2025年に23.14%の収益シェアを保持しましたが、新しいFDAガイドラインの下で認可された患者適合インプラントに牽引され、ヘルスケアの収益は最速成長軌道に乗っています。支払者のカバレッジが拡大し続ければ、病院が予約する選択的レーザー焼結市場規模は2029年までに自動車を上回ると予測されています。

航空宇宙の採用はレガシー機隊の改修サイクルが完了するにつれて鈍化していますが、このセクターはLEAPエンジンで燃料消費を15%削減する軽量化の恩恵を依然として重視しています。エレクトロニクスプレーヤーは、統合スナップフィットが組み立てコストを削減する薄壁ウェアラブルハウジングを印刷しています。エネルギー企業はポンプインペラーをオンサイトで印刷し、リードタイムを12週間から72時間に短縮していますが、蒸気平滑化なしでは表面粗さが依然として課題です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プリンタータイプ別:デスクトッププラットフォームがアクセスを民主化する

産業用システムは300リットル超のビルドボリュームと30種類以上のポリマーおよび金属を超える検証済み材料セットにより収益の71.37%を占めています。しかし、デスクトップユニットは、標準電力で稼働し1.2平方メートルのフットプリントを占める2万米ドル以下のマシンを契約製造業者や大学が採用するにつれて、18.72%のCAGRで成長しています。

ハイブリッドSLS/CNCシステムはニッチなままですが、位置決めなしで±0.05mmの公差を必要とする航空宇宙サプライヤーを引き付けています。高速焼結はPA12消費財で勢いを増していますが、20〜30%粗い表面は追加のタンブリングを必要とし、スループット上の優位性を狭めています。デスクトップモデルが保有する選択的レーザー焼結市場シェアは、パウダーリサイクラーと密閉ビルドチャンバーがオペレーターの接触ポイントを削減するにつれて、2031年までに二桁に達すると予測されています。

地域分析

北米は2025年の金額の36.34%を占め、シアトルとロサンゼルスの航空宇宙ハブに2,000台以上の産業用プリンターが設置されていることが支えとなっています。マサチューセッツ州の病院はFDA認可システムを稼働させ、48〜72時間以内に手術ガイドを印刷し、術前計画サイクルを2週間短縮しています。空席が平均60日間続くにつれて熟練労働力の不足が深刻化し、パウダー取り扱いとCTスキャニングへの自動化投資が促進されています。カナダのビジネスジェットプログラムとメキシコの自動車治具ラインが増分的な生産量を追加していますが、規模拡大に十分なエンジニアリングパイプラインが不足しています。

アジア太平洋地域は、中国の200億人民元の付加製造イニシアチブが生産工場に資金を提供し、インドがオペレータートレーニングに4,800万米ドルを充当するにつれて、19.11%のCAGRを記録すると予測されています。中国のEV OEMはPA12-CFブラケットを活用して重量を削減し航続距離を延ばし、日本の病院はMRIアーチファクトを低減するPEEK頭蓋プレートを試験的に導入しています。韓国の大手エレクトロニクス企業はスマートウォッチシェル向けにSLSを評価していますが、蒸気平滑化ステップが部品あたり20〜50米ドルを追加し、コスト上の利点を相殺する可能性があります。

欧州のバーデン=ヴュルテンベルク州の自動車回廊は、UN ECE R100の可燃性規則を満たすガラス充填PA12マニホールドを指定しています。英国はタービンブレード向けのチタンDMLS能力を維持していますが、ブレグジット後のパウダー輸入関税により材料コストが8〜12%上昇しています。フランスのDRGコードはすでに3Dプリント脊椎ケージを償還対象としており、リヨンのクリニックが印刷の内製化を進めています。中東の石油生産者とオーストラリアの鉱山会社はパイロットプログラムを実施していますが、高い周囲温度の課題により設置台数はそれぞれ50台以下にとどまっています。

規制環境

SLSに関する規制は、医療機器の監督、粉末に関する労働安全、および装置自体に対する機械・製品安全要件にまたがっている。米国では、パウダーベッド融合法により製造される患者個別対応の医療機器は、通常、品質システム規則(21 CFR 820)の下でFDAの510(k)などの経路を経る必要があり、SLSが試作から量産へと移行する際には、ビルド記録、材料管理、バリデーションに関するトレーサビリティの要求が強化される。

欧州では、機械規則(EU)2023/1230により、AIベースまたは自己進化型の安全機能を持つ機械に対するコンプライアンスの複雑性が増しており、第三者による適合性評価が義務付けられる可能性のある要件も含まれる。改正規則(EU)2024/2748は2026年5月29日から適用され、危機関連機械に対する緊急手続きを導入する。規格の枠組みも、厳しく規制された最終用途における適格性評価アプローチを形成しており、ISO/ASTM 52931-23は積層造形環境における金属粉末のEHS原則の基盤となる一方、宇宙・防衛グレードの用途では、NASA(NASA-STD-6033)やECSS(ECSS-Q-ST-70-80C)などの機関が定める、機械・施設固有の厳格な適格性評価制度が適用される。

バリューチェーン分析

SLSのバリューチェーンは、原材料と重要なサブシステム、すなわちポリマー粉末および金属粉末(多くの場合、特定の機械パラメータセットに適合が求められる)、レーザーと光学部品、モーション・制御電子機器、金属プラットフォーム向けの不活性ガスおよびフィルタリング部品から始まる。ハードウェアOEMは、これらをスライサー、ネスティング、モニタリング、品質文書化などのソフトウェアスタックとともにプリンタープラットフォームに統合し、直販およびチャネルパートナーを通じてエンドユーザーやサービスビューローに流通させる。下流では、後処理(脱粉、ブラスト、蒸気平滑化、金属の熱処理)と検査・トレーサビリティ(CT、計測、ビルドログの保存)により、造形物を量産可能な部品へと変換する。

コストとリードタイムのボトルネックは、適格性を持つ粉末と精密光学部品に集中しており、事業者はこれに対応するため、粉末リサイクル率の引き上げ、汚染や労働リスクを低減する密閉ハンドリングへの投資、SLS造形と従来の仕上げ工程を組み合わせたハイブリッドワークフローの採用を進めている。貿易・関税をめぐる動向は、原材料や部品の国境を越えた調達に摩擦を加え、より地域化された調達と現地生産のエコシステムを後押ししている。一方、サービスの比率上昇は、企業が研究開発から反復可能な生産ロットへと規模を拡大する中で、粉末物流、文書化(例えば医療サプライにおけるISO-13485関連業務)、専門的な仕上げ工程のアウトソーシングを反映している。

競合環境

ハードウェア収益の約55〜60%がEOS、3D Systems、HPに集中しており、市場集中度は中程度です。Formlabsやシンテリットなどのデスクトップ挑戦者がエントリーレベルの利益プールを侵食する一方、Nano DimensionによるDesktop Metalの1億8,300万米ドルの買収により、段階的なパウダー堆積を可能にするバインダージェット特許が一つの傘下に収まり、マルチマテリアルビルドにおけるファーストムーバーの優位性が確立されました。Stratasysはその後Aerosintディビジョンを切り出し、選択的パウダー配置の知的財産をめぐる競争が激化していることを示しました。

材料サプライヤーは独占性を追求しており、UL 94 V-0認定を取得したBASFのUltrasint TPU 88A FRは、パートナーにEVバッテリーハウジング契約への保護された流入を提供しています。ソフトウェアエコシステムが新たな参入障壁として台頭しており、Materialiseのネスティングアルゴリズムはスループットを25%向上させ、ユーザーを年間ライセンスとデータクラウドに結びつけています。サービスビューローは、病院や自動車メーカーが印刷を内製化するにつれて垂直統合に直面しており、生き残るために多くが検証サービスと後処理の専門化にピボットしています。

新興のAI検査スイートはスクラップを削減し、納期の信頼性を高めています。EOSのクローズドループ制御はリアルタイムの熱画像に基づいてレーザー出力を調整し、航空宇宙契約で5パーセントポイントのマージン向上を実証しています。ベンダー戦略は現在、スループット最適化された産業ラインとアジャイルなデスクトップ製品の間で分かれており、デュアルポートフォリオ管理を強いられています。

選択的レーザー焼結産業のリーダー企業

3D Systems Inc.

EOS GmbH Electro Optical Systems

Farsoon Technologies

Prodways Group

Formlabs Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な余白領域は、量産規模の信頼性とワークフロー全体の自動化が交差する部分に存在し、特に後処理と品質データ取得においては、多くのユーザーが依然として労働集約的な脱粉・仕上げ工程に直面している。この変化の証左として、FORMRISEなどのサービスビューロー事業者がAM Solutions S1自動ブラストシステムを導入し、SLS部品の後処理時間を50%削減したと報告している事例が挙げられ、これはボトルネック工程からサイクルタイムと労働負荷を取り除くことで、量産の事業性を強化するものである。

ハードウェアおよび材料の機会は、プラットフォームの両極において拡大している。すなわち、より高いスループットとビルド容量を中小企業にも手が届く設置面積で実現する大型フォーマットシステムと、独自のパラメータセットを開発する研究室や受託加工業者向けに参入障壁を下げるコンパクトなオープンエコシステムプラットフォームである。Formlabsは大型フォーマットSLSエコシステムであるFuse X1(AI駆動のプリント制御を搭載)を発表し、Sinteritはオープンマテリアル対応のコンパクトSLSプラットフォームでの展開を進めており、この二極化を示している。産業分野では、FarsoonがALMと協力してPEBA向けの材料拡張やプロセスステップに取り組むといった適格性評価に関するパートナーシップが示すように、材料の幅広さと検証済みのレシピが、反復可能な最終用途生産の実現において依然として中心的な役割を果たしている。特に規制対象や性能重視の用途では、より厳格なプロセスウィンドウと文書化された管理が求められている。

最近の業界動向

- 2026年6月:Formlabsが大型フォーマットSLSエコシステムFuse X1を発表し、受注を開始。納入は2026年第4四半期に開始予定。この発表により、より大きなビルド容量へのアクセスが拡大し、生産結果の安定化を目指したAI駆動の制御機能が統合され、試作から反復可能な小ロット製造への市場移行を後押ししている。

- 2026年5月:Sinteritが30W RF CO2レーザーを搭載したコンパクトSLSプラットフォームBIANCO2を発表し、2026年第4四半期に出荷予定。よりオープンな材料アプローチを重視した位置付けにより、代替粉末の適格性評価やベンダーロックされた材料への依存低減を目指すサービスビューローや研究室にとっての選択肢が広がる。

- 2026年5月:規則EU 2024/2748が2026年5月29日から適用され、危機関連機械に対する緊急手続きを導入し、安全性・適合性評価に関するコンプライアンス要件を追加する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、レーザーを用いて粉末材料を融合させることで部品を製造する選択的レーザー焼結(SLS)から生じる収益、および産業用途・試作用途向けに販売される関連ハードウェア、ソフトウェア、サービスを追跡対象とする。

対象範囲外:非SLS積層造形プロセスからの収益、およびSLS造形に使用されない一般的な3Dプリンティング消耗品は除外される。

セグメンテーション概要

- 材料別

- 金属

- プラスチック

- 複合材料および高度ポリマー

- バイオマテリアル

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- ヘルスケア

- エレクトロニクス

- エネルギーおよび産業機器

- 教育・研究

- プリンタータイプ別

- パウダーベッドポリマーSLS

- 金属SLS / DMLS

- 高速焼結

- ハイブリッドSLSシステム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルのファクトベースを構築するために用いられ、特に製造活動、貿易フロー、および積層造形プロセスの普及を左右する政策環境に焦点を当てた。米国国勢調査局の製造業統計、米国国際貿易委員会の貿易統計、ユーロスタットの工業生産データ、OECDの投資・産出指標などの公開情報源を精査した。

SLSに関する動向を実際の購買行動と結びつけるため、ASTMの積層造形規格公開文書、技術活動の指標となる特許データベース、材料適格性評価や部品性能を論じる査読付き学術誌なども確認した。製品の位置付けや需要動向を裏付けるため、企業の開示資料、投資家向けプレゼンテーション、信頼性の高い報道機関の記事も参照し、開示情報の不足を補うために企業財務や news intelligence の有料サブスクリプションも活用した。これらの例は網羅的なものではなく、データ収集、検証、確認のために他の多くの公開情報源も使用された。

一次インタビューおよび調査

一次調査は、規模算定ロジックの妥当性を検証し、ハードウェア、ソフトウェア、サービス全体でSLS収益として計上される範囲を確認するために実施された。機器・材料エコシステムの参加者、サービスプロバイダー、エンドユーザーなど多様な関係者へのヒアリングを行い、主要地域における普及時期、典型的な購買サイクル、試作用途と量産用途の実際の比率を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | CXO:12% | アジア太平洋:42% |

| ミッド層:43% | 機能・事業部門リーダー:35% | 欧州・中東・アフリカ:33% |

| 小規模プレーヤー:22% | マネージャー:53% | 南北アメリカ:25% |

市場規模算定と予測

市場規模は、製造産出高の指標、設置ベースの方向性、パウダーベッドプロセスの普及率を用いて積層造形の需要プールを再構築し、その上でSLS支出に帰属する部分を抽出するトップダウン方式によって構築されている。数値の妥当性を保つため、SLSシステムの価格帯とユニット出荷量のサンプルを用いたボトムアップ検証も選択的に行い、典型的なサービス収益の付随率についてはチャネルからのフィードバックを反映している。

モデルに用いられる主要インプットには、SLSシステムの出荷モメンタム、産業用プリンターの平均販売価格の推移、ビルドあたりの粉末材料消費量と稼働率の範囲、航空宇宙、自動車、ヘルスケア、電子機器の各ワークフローにおけるSLSの浸透度、資本支出に影響する地域投資サイクルが含まれる。企業の開示情報が乏しい場合は、インタビューで合意された保守的なレンジで対応し、特許出願の強度や目に見える生産拡大パターンなどのクロスチェックによって範囲を絞り込む。予測は上記変数のトレンドラインに基づくシナリオ分析によって生成され、新材料の適格性評価スケジュールやサービスビューローにおける生産能力増強のペースなどの想定制約を確認した上で、最終的なカーブが調整される。

データ検証と更新サイクル

算出結果は複数のクロスチェックを通じて検証され、暗示されるシステム需要を製造活動指標と比較したり、収益配分が回答者の実際の購買判断と整合しているかを確認したりする。大きな乖離が見られた場合は、稼働率、価格設定、地域別普及時期などの前提条件について再検討を行い、不一致が解消されない場合には少数の専門家に再度確認を行う。

最終確定前に、モデルは段階的にレビューされ、計算ロジック、単位の整合性、通貨の取り扱いが独立して確認される。レポートは毎年更新され、政策変更、急激な価格改定、生産能力・需要の目に見える変化などの重大事象が発生した場合には随時更新される。納品直前には最終的な更新作業を実施し、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの選択的レーザー焼結市場規模と他の公開推計値との比較

選択的レーザー焼結の公開市場規模は、境界の設定方法が異なり、同じ支出が複数の方法で計上され得るため、しばしば一致しない。差異は通常、何をSLS専用として扱うか、サービスをどのように捉えるか、どの年次と通貨タイミングを用いるかによって生じる。

産業用SLSシステムの出荷・価格動向、およびサービスビューローの稼働率検証は、Mordor Intelligenceを、より広範な積層造形の総括ではなく、ハードウェア、ソフトウェア、サービスからなる明確に定義された収益プールに結びつける根拠となっている。他の推計値は、隣接するパウダーベッドプロセスを混同したり、稼働率を再確認せずに積極的な普及シナリオを用いたり、ポリマー対応プラットフォームと金属対応プラットフォームの最近のミックスシフトを反映しない広範な平均価格を適用したりすることで、ずれが生じる場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.81 B (2025) | |

| グローバルコンサルティング会社A | USD 5.00 B (2025) | 一部の隣接するパウダーベッド融合収益をSLSに混同しているとみられる、より広範な定義を採用しており、最終用途の需要が同程度であっても2025年の数値が押し上げられる可能性がある。 |

| 業界出版社B | USD 1.92 B (2024) | 市場をより早い基準年に固定しており、サービスやソフトウェアを過小評価しかねない狭い計上方法を適用している。また、予測期間における普及の進行もより緩やかなものとして反映している。 |

数値の幅は、主に対象範囲の境界、基準年の選択、モデルにおけるサービスと価格設定の扱い方によって説明される。観測可能なシステム需要、現実的な稼働率の範囲、明確な包含ルールにインプットを結びつけることで、購買者が再現可能な手順に遡って検証できる市場数値を提示できる。

レポートで回答される主要な質問

2031年までに選択的レーザー焼結市場の収益はどの程度になりますか?

市場は2026年から18.69%のCAGRで拡大し、2031年までに134億8,000万米ドルに達すると予測されています。

最も急速に成長しているエンドユーザー分野はどこですか?

ヘルスケアは、償還対象の患者固有インプラントがプレミアム価格設定を牽引しているため、18.92%という最高の予測CAGRを示しています。

デスクトップSLSプリンターが普及している理由は何ですか?

2万米ドル以下の価格帯、標準的な電力要件、および自動パウダーリサイクル機能により、小規模ラボやジョブショップでの内製生産が実現可能になっています。

AIプロセスモニタリングが解消するギャップは何ですか?

リアルタイムの欠陥検出によりスクラップが8%から3%に低下し、納期の信頼性が向上し、量産のビジネスケースが強化されます。

最終更新日: