ダイレクトメタルレーザー焼結3D印刷技術市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 76.03 十億米ドル |

| 市場規模 (2031) | 230.12 十億米ドル |

| 成長率 (2026 - 2031) | 24.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイレクトメタルレーザー焼結3D印刷技術市場分析

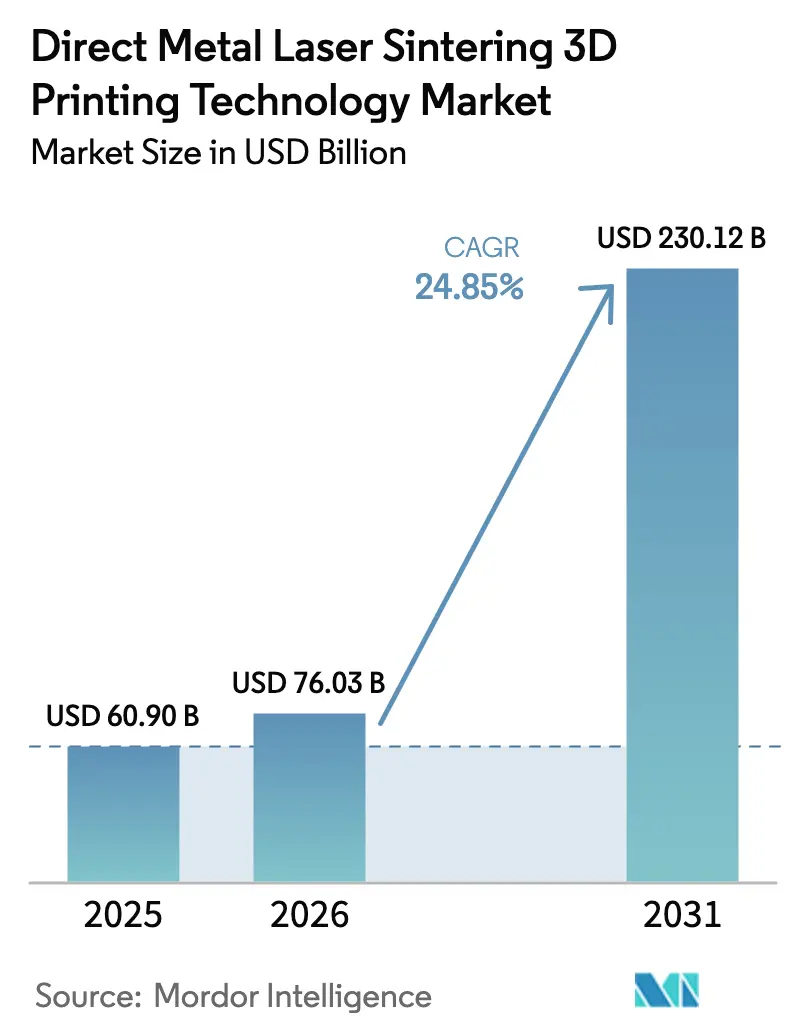

ダイレクトメタルレーザー焼結(DMLS)3D印刷技術市場規模は2025年に609億USDと評価され、2026年の760億3,000万USDから2031年には2,301億2,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は24.85%です。マルチレーザーアーキテクチャは生産性の飛躍的向上を可能にし、DMLSをプロトタイピングからメインストリームの量産へと押し上げています。欧州の航空宇宙特化型製造基盤が早期採用を牽引する一方、新たなビルドボリュームクラスと高度なモニタリングシステムが部品品質への信頼性を高め、対応可能なアプリケーション領域を拡大しています。北欧諸国の有利な産業補助金が設備投資を加速させており、アジアのメーカーは大規模な生産能力増強と精密加工能力によって同等のペースを維持しています。一方、チタンの確立されたパフォーマンス実績が引き続き材料構成の基盤を支えていますが、電気自動車(EV)の熱管理設計が量産段階に移行するにつれ、アルミニウム合金がシェアを拡大しています。

主要レポートのポイント

- コンポーネント別では、システムが2025年のダイレクトメタルレーザー焼結(DMLS)3D印刷技術市場シェアの56.70%を占め、サービスは2031年にかけて26.05%のCAGRで拡大する見込みです。

- 材料タイプ別では、チタンおよびチタン合金が2025年に33.60%の収益シェアをリードし、アルミニウムおよびアルミニウム合金は2031年にかけて27.66%のCAGRで成長すると予測されています。

- レーザー構成別では、マルチレーザーシステムが2025年のダイレクトメタルレーザー焼結(DMLS)3D印刷技術市場規模の47.60%を占め、高生産性システム(レーザー4基超)は2031年にかけて31.02%のCAGRで拡大しています。

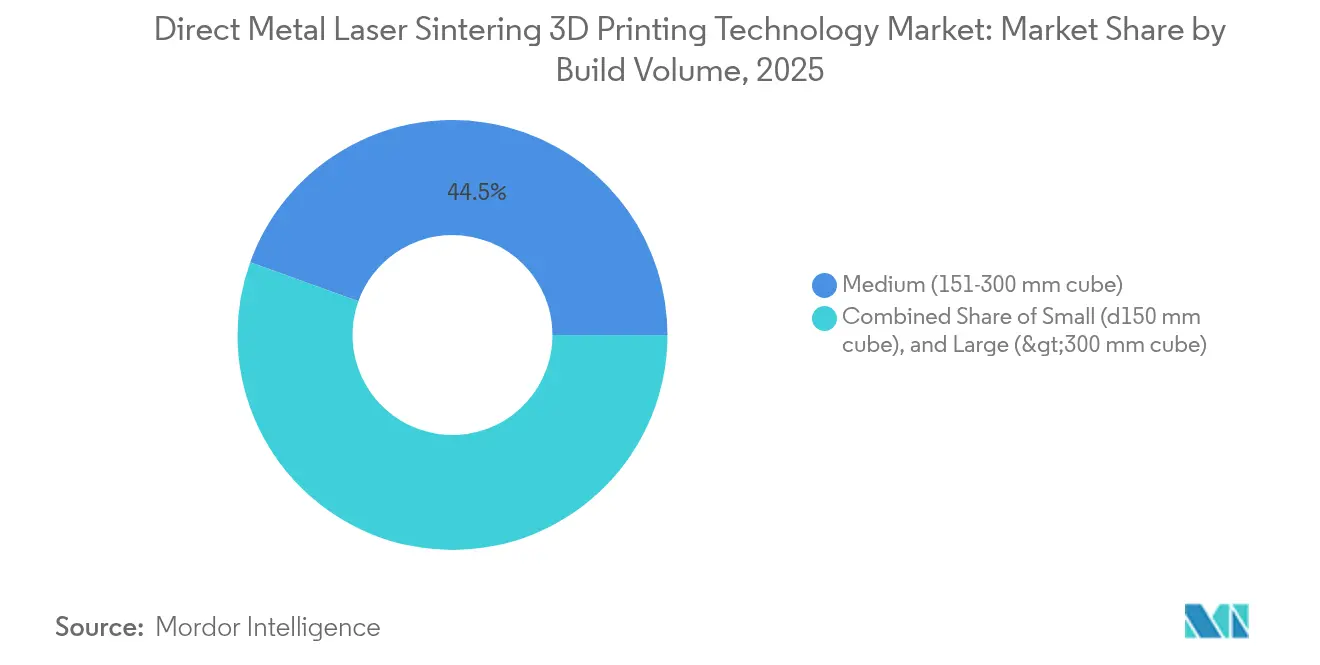

- ビルドボリューム別では、中型チャンバー(151~300 mmキューブ)が2025年のダイレクトメタルレーザー焼結(DMLS)3D印刷技術市場シェアの44.50%を占め、大型フォーマットシステム(300 mmキューブ超)は26.45%を占めました。

- 最終用途産業別では、航空宇宙・防衛が2025年のダイレクトメタルレーザー焼結(DMLS)3D印刷技術市場規模の38.30%のシェアを占め、医療・歯科用途は26.02%のCAGRで加速しています。

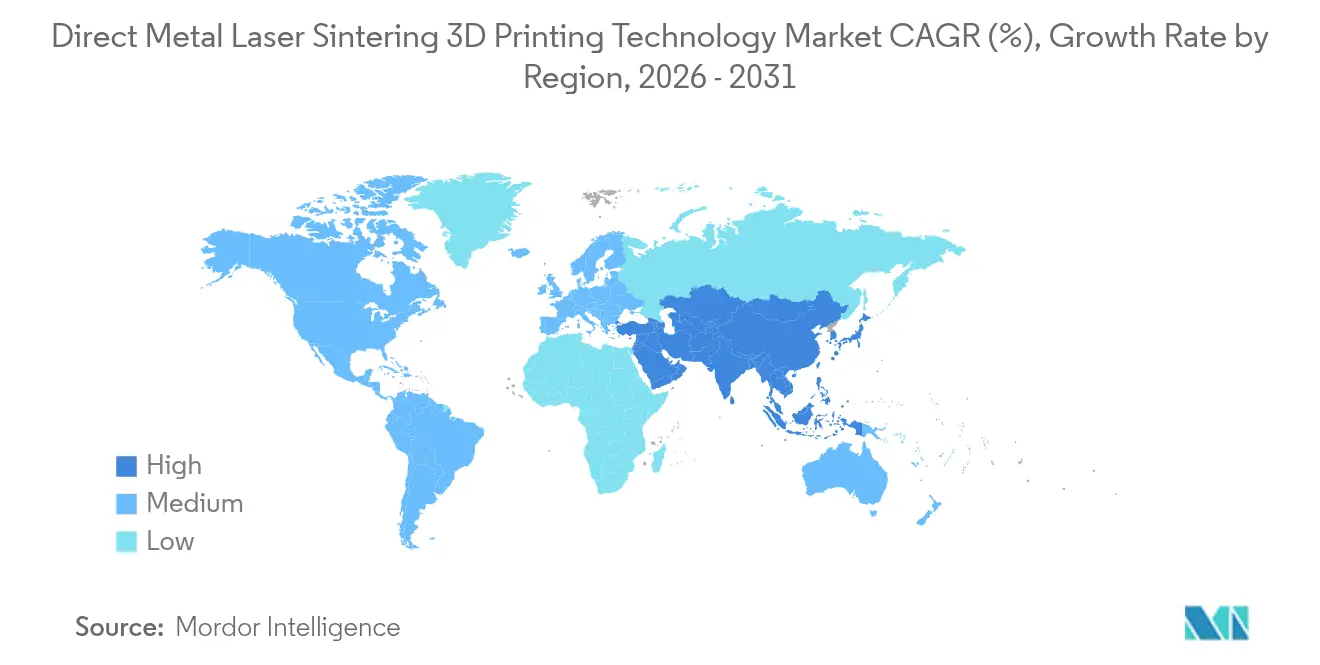

- 地域別では、欧州が2025年に34.70%の収益シェアをリードし、アジアは2031年にかけて28.32%の最速CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルダイレクトメタルレーザー焼結3D印刷技術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 航空宇宙向け軽量部品の需要急増 | 6.30% | 北米および欧州 | 中期(2~4年) |

| 患者固有インプラントにおける採用拡大 | 5.10% | アジア;欧州への波及 | 中期(2~4年) |

| アルミニウムおよび銅コンポーネント向けEVパワートレインの勢い | 4.60% | 欧州、北米、中国 | 長期(4年以上) |

| マルチレーザー大型フォーマットシステムへのシフト | 3.80% | グローバル;欧州および北米で先行 | 短期(2年以内) |

| 政府による産業用3D印刷補助金 | 3.00% | 中東、北欧、東南アジア | 中期(2~4年) |

| 新型コロナウイルス感染症後のサプライチェーン強靭化目標 | 2.50% | グローバル;北米および欧州に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空宇宙・防衛分野における軽量複雑金属部品の需要急増

航空宇宙プログラムは、強度を損なうことなく部品重量を最大25%削減するラティス構造およびコンフォーマル冷却チャネルを実現するためにDMLSを採用しています。SpaceXがRaptor 3エンジン向けにDMLSへ投資していることは、オンサイト積層造形生産の経済的・性能的優位性を裏付けています。防衛主要企業もこの流れを踏襲し、迅速なプロトタイピングおよび現地補修部品にこの技術を展開することで、開発サイクルと物流リードタイムを短縮しています。

患者固有チタン構造を必要とする医療・歯科インプラントにおける採用拡大

アジアの医療機関はカスタマイズインプラントの需要増大に対応するためDMLS生産能力を拡大しており、この傾向はレーザー造形Ti6Al4Vが優れた多孔性と骨結合性を示すという臨床的エビデンスによって支持されています [1]Wei Long, Jia An & Chee Kai Chua、「3D印刷医療機器および組織構築物のプロセス、材料、規制上の考慮事項」、Engineering、doi.org。日本および韓国の規制当局は積層造形インプラントの承認経路を合理化しており、国内サプライヤーによる生産能力拡大を促進しています。

電気自動車パワートレイン開発の勢いがアルミニウムおよび銅DMSLコンポーネントを加速

EV OEMはアルミニウムの高い熱伝導率を活用してバッテリーハウジングおよびeモーター冷却ジャケットを設計しています。欧州自動車工場のパイロットラインでは、ジェネレーティブデザインとDMLSの融合を適用した場合に部品点数が30%削減され、航続距離の向上が実証されています。コンポーネントロードマップでは、現在、高性能銅合金がインサイチュ印刷バスバー向けに指定されています。

コスト効率の高い量産を可能にするマルチレーザー大型フォーマットシステムへのシフト

マルチレーザー構成により、より広いパウダーベッドゾーンの同時露光が可能となり、ビルド時間を90%短縮します。Eplus3Dの64レーザーEP-M2050はスループットのベンチマークを設定し、中量産ロットにおいてCNC加工と競合できる資本生産性の方程式を示しています。航空宇宙分野の早期採用者は、機械の稼働率を部門横断的な生産セルに拡張しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設備投資と熟練労働力不足 | −3.8% | グローバル;新興市場でより顕著 | 中期(2~4年) |

| EUにおける厳格な粉末安全規制 | −2.5% | 欧州連合;グローバルへの波及 | 短期(2年以内) |

| 表面仕上げおよび後処理の複雑性 | −2.0% | グローバル;自動車ハブ | 中期(2~4年) |

| 球状金属粉末価格の変動性 | −1.3% | グローバル;アトマイザーのない地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

金属パウダーベッドフュージョンラインの運用における高い設備投資と熟練労働力不足

産業用DMLS機器の価格は補助的な安全インフラを除いて10万USDから100万USDの範囲にあります。トレーニングパイプラインは依然として薄く、調査対象メーカーの4分の3がパラメータ最適化に精通したプロセスエンジニアの不足を指摘しています。そのため中小企業はビルドをアウトソーシングするか採用を先送りし、Tier 1サプライチェーン以外への普及を遅らせています。

コンプライアンスコストを引き上げる厳格な粉末安全規制

金属粉末取り扱いに関するEU指令は防爆換気および継続的な粉塵モニタリングを義務付けており、小規模事業者のコンプライアンスコストを設備投資を上回る水準に押し上げています。後処理ベンダーはTCT 2025において密閉型デパウダリングおよび仕上げセルを展示し、商業的な対応を示しつつも追加的な投資層を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがハードウェア成長を上回る

サービスは26.05%のCAGRで拡大することで注目を集めており、システムが2025年に56.70%の収益を維持している中でも際立っています。設計・積層造形コンサルティング、パラメータ開発、専門的な後処理の採用は、完全な設備投資にコミットするよりも専門知識を契約することを好む顧客の傾向を反映しています。グローバルなサービスビューローは現在、シングルレーザーとマルチレーザーの混合フリートを運用しており、新規採用者にとってリスクの低い参入を可能にしながら、機械OEMの継続的な収益を深化させています。

粉末リサイクル業者、ソフトウェアインテグレーター、ワークフロー自動化ベンダーの成熟したエコシステムが、より広範な市場参加を支援しています。サービス向けダイレクトメタルレーザー焼結(DMLS)3D印刷技術市場規模は、量産プログラムが余剰生産能力をアウトソーシングするにつれ、2031年までにハードウェアとの現在のギャップを大幅に縮小することが期待されています。中小企業は、生産量が自社ラインを正当化するまで高い固定費を回避できるサービスモデルを特に魅力的と感じています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:アルミニウム合金がチタンの優位性に挑戦

チタンおよびチタン合金は2025年に33.60%のシェアを保持し、航空宇宙および医療分野のデフォルト材料としての地位を確固たるものにしています。外科医はチタンの生体適合性を好み、機体メーカーは構造ブラケットへの強度対重量比の優位性を活用しています。しかし、アルミニウム合金は最も急成長しているカテゴリーであり、EVパワートレインコンポーネントが積層造形ルートに移行するにつれて27.66%のCAGRに達すると予測されています。熱管理アセンブリは重量削減と簡素化された部品アーキテクチャを示し、バッテリーメーカーおよびeモーターサプライヤーへの採用を獲得しています。

アルミニウムに関連するダイレクトメタルレーザー焼結(DMLS)3D印刷技術市場シェアは、大型フォーマットチャンバーがより大きなケーシングに対応するにつれて上昇するでしょう。粉末メーカーはアトマイゼーションラインを拡大してインプットコストを安定させており、機械ベンダーは反射率の問題を軽減するパラメータセットを解放しています。同時に、ニッケル超合金、ステンレス鋼、コバルトクロムは高温または耐摩耗性が重要な用途においてニッチな関連性を維持し、設計エンジニアの材料選択肢を広げています。

レーザー構成別:高生産性システムが経済性を変革

マルチレーザーシステムは2025年の出荷量の47.60%を占め、スループットが従来の機械加工とのコスト同等性の鍵であるという業界のコンセンサスを反映しています。早期採用者は、4レーザー以上のプラットフォームが生産ラインに導入されると部品あたりコストが30%削減されることを確認しています。4レーザー超の構成に割り当てられたダイレクトメタルレーザー焼結(DMLS)3D印刷技術市場規模は31.02%のCAGRで拡大し、グリーンフィールド工場のROI計算を再構築すると予測されています。

ソフトウェアパートナーシップは現在、ビーム重複の同期、リアルタイムキャリブレーション、高度なツールパス戦略に焦点を当てています。生産性が向上するにつれ、顧客は設備フットプリントを再評価し、粉末取り扱いとデパウダリングを密閉セル内に統合して稼働率を高めています。シングルレーザー機器は研究開発および高級ジュエリーセグメントでの地位を維持していますが、主流の産業プログラムではシェアを失っています。

ビルドボリューム別:大型フォーマットシステムが新たなアプリケーションを可能に

中型ビルドチャンバー(151~300 mmキューブ)は2025年の収益の44.50%を占め、コストとスループットのバランスの取れた提案を提供しており、大型フォーマットシステム(300 mmキューブ超)は26.45%を占め、タービンケースや衛星構造などの新たな航空宇宙・エネルギー用途を開拓しています。それにもかかわらず、300 mmキューブを超える大型フォーマットシステムは、タービンケースや衛星コンポーネントなどの新たな航空宇宙・エネルギー用途を開拓しています。Eplus3DのEP-M2050の主要仕様は、拡張された部品エンベロープと組み合わされた生産性の飛躍を示しています。

大型部品への需要が材料スループットを促進し、粉末サプライヤーはバルクリサイクルおよびクローズドループ取り扱いへの投資を促されています。小型ボリュームプリンターは歯科クラウンおよびブティック医療機器において依然として不可欠であり、精度と表面仕上げがサイズよりも重視されます。すべてのボリュームにわたって、粉末から部品までのワークフロー自動化が差別化要因であり、オペレーターの介入を削減する統合篩い分けおよび品質保証カメラによって実証されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:医療用途が航空宇宙の優位性に挑戦

航空宇宙・防衛は2025年に38.30%のシェアで最大のユーザーセグメントであり続け、軽量化の要請とサプライチェーンのローカライゼーションによって牽引されています。マルチレーザープラットフォーム全体での再現性をOEMが文書化するにつれ、飛行クリティカルなDMLS部品の規制承認が加速しています。同時に、医療・歯科用途は患者の解剖学的構造に合致し骨結合を促進するチタンラティス構造の恩恵を受け、26.02%のCAGRで最も急峻な成長曲線を描いています。

自動車関係者はコンフォーマルチャネルを持つ軽量ブラケット、eポンプハウジング、工具インサートへのDMLS展開を増やしています。石油・ガスセクターでは、レガシー補修部品のオンデマンド生産によりリードタイムが50%短縮されています。学術コンソーシアムは材料ライブラリとプロセスマップを拡大し、新合金の認定までの時間を短縮し、より広い市場が依存する人材パイプラインを強化しています。

地域分析

欧州は2025年にグローバル需要の34.70%を占めました。ドイツ、フランス、英国の航空宇宙主要企業が構造部品向けのマルチレーザーワークフローを検証する一方、北欧のインセンティブスキームが設備取得を共同資金援助し、機器サプライヤーとサービスビューローの重要な集積を生み出しています。スイスおよびベネルクスの医療機器クラスターは、患者適合インプラントにレーザーパウダーベッドフュージョンを採用し、規制当局への近接性を活用して製品上市を加速しています。企業の持続可能性アジェンダが勢いを加えており、ロールスロイスは退役したトーネードコンポーネントを粉末フィードストックにリサイクルし、材料ループを閉じてスコープ3排出量を削減しています。

アジアは2031年にかけて28.32%の最速地域CAGRを記録しています。中国はBLTやEplus3Dなどの国内機械ブランドを拡大し、積層造形能力を国家航空宇宙プログラムおよびEVサプライチェーンと整合させています。日本企業は精密加工の遺産を活用して後処理プロトコル、特に整形外科分野を洗練させています。インドの中小企業省は中小企業にDMLSワークフローを紹介するテクノロジーセンターに資金を提供し、採用基盤を広げています。したがって、アジアに帰属するダイレクトメタルレーザー焼結(DMLS)3D印刷技術市場規模は、ローカライズされた粉末生産がインプットコストを安定させるにつれて急速に複利成長するでしょう。

北米は強力な防衛予算と宇宙打ち上げ活動に支えられ、イノベーションの優位性を維持しています。Incodema3Dは航空宇宙・エネルギーのバックログに対応するため金属機器を28台に拡大しました。ニコンの米国における先進製造技術センターは、パウダーベッドおよびダイレクトエネルギーデポジションプロセスの両方にアプリケーションエンジニアリングを提供しています。中東は国家支援による航空宇宙グリーンフィールドクラスターを構築しており、一部のアフリカ市場では鉱山機器の積層造形修理セルをパイロット展開しており、段階的ではあるが拡大する地理的参加を示しています。

競合ランドスケープ

競合の激しさは中程度であり、グローバルな機械OEM、専門材料サプライヤー、ソフトウェアイノベーターがシームレスなエンドツーエンドソリューションに収束しています。EOS、3D Systems、Nikon SLM Solutionsがマルチレーザーハードウェア開発をリードし、規制産業への直接販売チャネルを維持しています。Velo3Dなどの挑戦者はサポートフリービルド戦略で差別化を図り、Desktop Metalはバインダージェットハイブリッドによる部品あたりコスト削減を目指しています。企業戦略はエコシステムパートナーシップを中心に展開されており、DyndriteとNikon SLM Solutionsのコラボレーションは高度なツールパス生成を組み込み、体積ビルドレートと検証までの時間を向上させています。

材料の差別化も競争上のレバーです。EOSはタービンおよび海洋要件を満たすためにIN738およびK500でスーパーアロイレンジを拡大しました[3]EOS、「EOS M 400 – 産業生産向け3D印刷」、eos.info。粉末専門企業は機械組立施設内にアトマイゼーションプラントを共同設置してフィードストック品質を保証しており、これは顧客施設内に設置する粉末リサイクル企業によって反映される垂直統合のトレンドです。サービスビューローはロボットデパウダリングおよびAI対応検査に投資し、稼働率を高め、プレミアム航空宇宙契約を獲得しています。

M&Aの勢いは継続的な統合を示しています。Nano Dimensionによる2025年のDesktop MetalおよびMarkforgedの買収は、金属とポリマー技術のクロスセルが可能なマルチモダリティ積層造形コングロマリットを生み出し、調達、ソフトウェア、カスタマーサポートにおけるプラットフォームの幅とシナジーを狙った動きを示しています。プロセスモニタリング知的財産を持つスタートアップへの戦略的出資は、溶融プール分析とクローズドループ制御の間のフィードバックループを閉じ、初回正解率を向上させることを目的としています。

ダイレクトメタルレーザー焼結3D印刷技術産業リーダー

EOS GmbH

3D Systems Corporation

General Electric (GE Additive/Concept Laser)

Trumpf GmbH + Co. KG

SLM Solutions Group AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AM Solutionsは、大量生産用途の表面仕上げの課題に対応するため、TCT 2025において密閉型デパウダリングおよび仕上げセルを展示しました。

- 2025年3月:ニコンは、パウダーベッドフュージョンおよびダイレクトエネルギーデポジション技術のアプリケーションエンジニアリングを深化させるため、米国および日本に先進製造技術センターを開設しました。

- 2025年1月:EOSとAMEXCIは、フィンランドにおける防衛コンポーネントの金属積層造形を推進するためSaabとのコラボレーションを締結しました。

- 2025年1月:EOSはノースカロライナ州のKeselowski Advanced Manufacturingに5,000台目の産業用3Dプリンターを設置し、生産グレードのパウダーベッドフュージョンラインの拡大を記念しました。

グローバルダイレクトメタルレーザー焼結3D印刷技術市場レポートスコープ

ダイレクトメタルレーザー焼結(DMLS)は、積層造形プロセスによって金属部品を製造する最先端の3D印刷技術です。選択的レーザー溶融(SLM)の一種として、DMSLは高出力レーザーを使用して微細な金属粉末粒子を層ごとに融合させ、固体オブジェクトを作成します。

本調査は、世界中のさまざまなプレーヤーによるダイレクトメタルレーザー焼結3D印刷技術市場の販売を通じて蓄積された収益を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推定値と成長率を支援します。本調査はさらに、新型コロナウイルス感染症の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートのスコープは、さまざまな市場セグメントの市場規模と予測を網羅しています。

ダイレクトメタルレーザー焼結3D印刷技術市場は、材料タイプ(チタン、アルミニウム、ニッケル、ステンレス鋼、コバルト、その他)、用途(航空宇宙、医療、自動車、その他の最終ユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)によってセグメント化されています。上記すべてのセグメントについて、金額(USD)に関する市場規模と予測が提供されています。

| システム |

| 材料(金属粉末) |

| サービス(印刷、設計、後処理) |

| チタンおよびチタン合金 |

| アルミニウムおよびアルミニウム合金 |

| ニッケルおよびニッケル合金 |

| ステンレス鋼 |

| コバルトクロム |

| 貴金属 |

| 工具鋼 |

| その他 |

| シングルレーザーシステム |

| マルチレーザーシステム(2~4レーザー) |

| 高生産性システム(4レーザー超) |

| 小型(150 mm以下のキューブ) |

| 中型(151~300 mmキューブ) |

| 大型(300 mmキューブ超) |

| 航空宇宙・防衛 |

| 医療・歯科 |

| 自動車・輸送 |

| 産業・工具 |

| 石油・ガス・エネルギー |

| ジュエリー・アート |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| その他の中東・アフリカ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 |

| コンポーネント別 | システム | |

| 材料(金属粉末) | ||

| サービス(印刷、設計、後処理) | ||

| チタンおよびチタン合金 | ||

| 材料タイプ別 | アルミニウムおよびアルミニウム合金 | |

| ニッケルおよびニッケル合金 | ||

| ステンレス鋼 | ||

| コバルトクロム | ||

| 貴金属 | ||

| 工具鋼 | ||

| その他 | ||

| シングルレーザーシステム | ||

| レーザー構成別 | マルチレーザーシステム(2~4レーザー) | |

| 高生産性システム(4レーザー超) | ||

| ビルドボリューム別 | 小型(150 mm以下のキューブ) | |

| 中型(151~300 mmキューブ) | ||

| 大型(300 mmキューブ超) | ||

| 最終用途産業別 | 航空宇宙・防衛 | |

| 医療・歯科 | ||

| 自動車・輸送 | ||

| 産業・工具 | ||

| 石油・ガス・エネルギー | ||

| ジュエリー・アート | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

レポートで回答される主要な質問

ダイレクトメタルレーザー焼結(DMLS)3D印刷技術市場の急速な成長を牽引しているものは何ですか?

成長はマルチレーザーの生産性向上、航空宇宙向け軽量部品の需要、医療インプラントのカスタマイズ拡大、および支援的な政府補助金によって推進されており、2031年にかけて24.85%のCAGRをもたらしています(2026年~2031年)。

現在市場をリードしている地域はどこで、最も急成長しているのはどこですか?

欧州がグローバル収益の34.70%を占め、アジアは中国と日本が生産能力を拡大する中で28.32%のCAGRが予測される最速拡大地域です(2026年~2031年)。

マルチレーザーシステムは金属積層造形の経済性をどのように変えていますか?

4基以上のレーザーを搭載したプラットフォームはビルド時間を最大90%短縮し、部品あたりコストを約30%削減し、経済的に実行可能な量産を可能にします。

DMLS用途においてアルミニウム合金がチタンに対して支持を得ているのはなぜですか?

アルミニウムは優れた熱伝導率と低質量を提供し、電気自動車パワートレインコンポーネントに理想的であり、このセグメントは2031年にかけて27.66%のCAGRで成長する見込みです(2026年~2031年)。

最終更新日: