シーリングおよびストラッピング包装テープ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

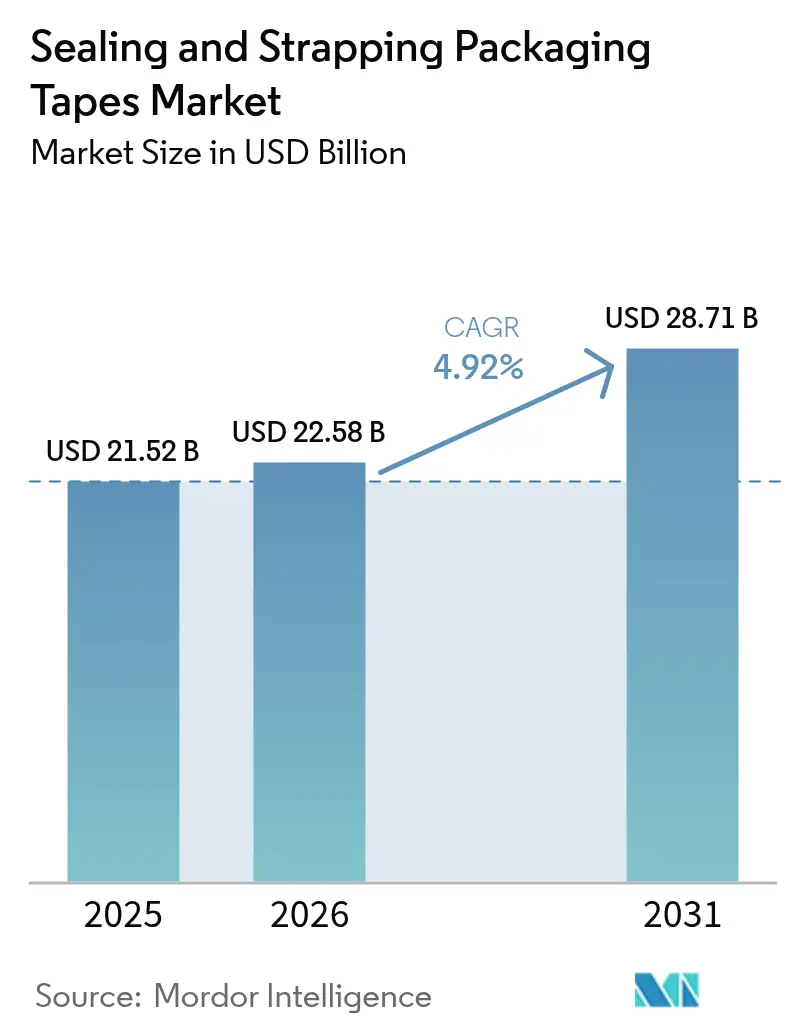

| 市場規模 (2026) | 22.58 十億米ドル |

| 市場規模 (2031) | 28.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシーリングおよびストラッピング包装テープ市場分析

シーリングおよびストラッピング包装テープ市場規模は、2025年の215.2億USDから2026年には225.8億USDに成長し、2026年〜2031年にかけて年平均成長率(CAGR)4.92%で、2031年までに287.1億USDに達すると予測されます。Eコマースフルフィルメントセンター、自動化物流ハブ、および消費財ブランドからの安定した需要が、シーリングおよびストラッピング包装テープ市場をグローバルサプライチェーンの継続性における重要な構成要素として位置づけています。成長は、急増する荷物数量、急速な倉庫自動化、および出荷の完全性を高める改ざん防止機能とトレース・アンド・トラック機能への高まる要件から生じています。カーボンフットプリントを低減しリサイクル性を向上させる素材の改質により、対象顧客基盤が拡大し、RFIDおよびQR技術を搭載したスマートテープがリアルタイムの在庫可視性を通じて付加価値をもたらしています。競争力学は、厳格化する規制基準に沿ってコスト効率、技術的性能、および持続可能性の信頼性を均衡させる企業に有利に働いています。

主要レポートのポイント

- 最終用途産業別では、物流および倉庫業が2025年のシーリングおよびストラッピング包装テープ市場シェアの55.02%を占め、一方で医薬品および医療機器は2031年までに年平均成長率(CAGR)8.12%で成長すると予測されます。

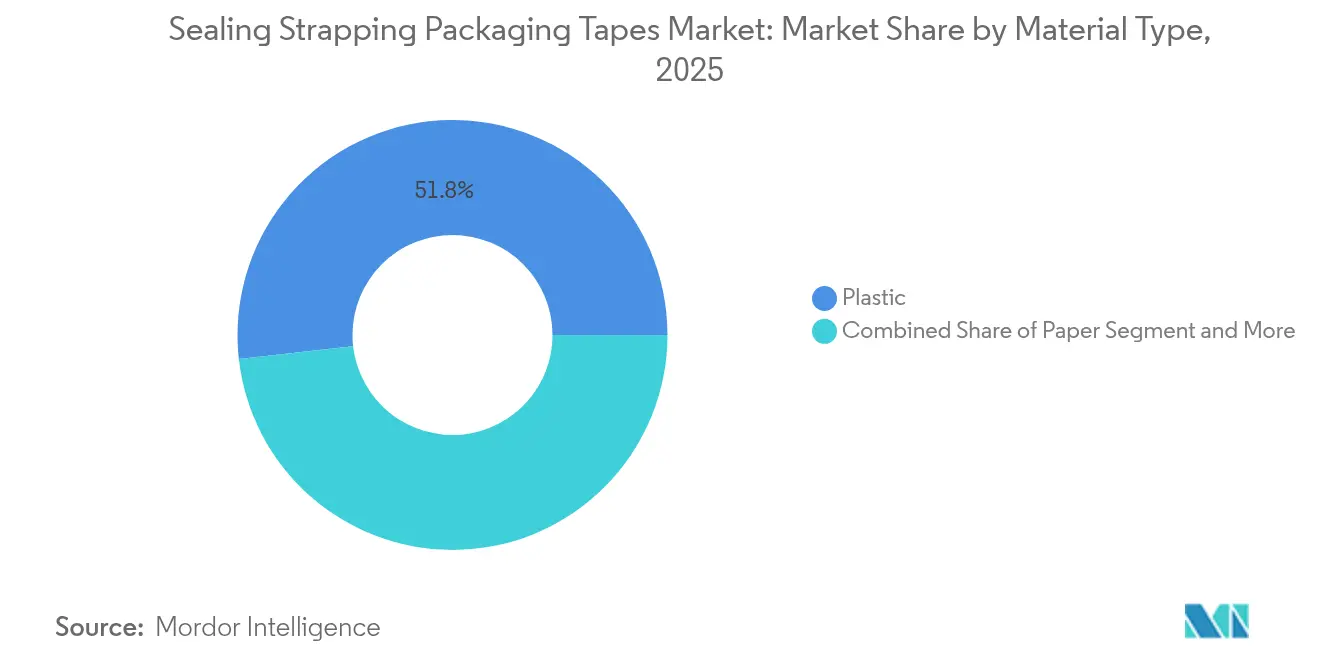

- 素材タイプ別では、プラスチックテープが2025年の売上の51.78%を占め、紙テープは2031年にかけてCAGR 8.78%で上昇すると予測されます。

- 接着剤化学組成別では、アクリル系配合が2025年のシーリングおよびストラッピング包装テープ市場規模の46.92%を占め、ゴム系システムはCAGR 7.94%で2031年まで最も速い成長軌道を示しています。

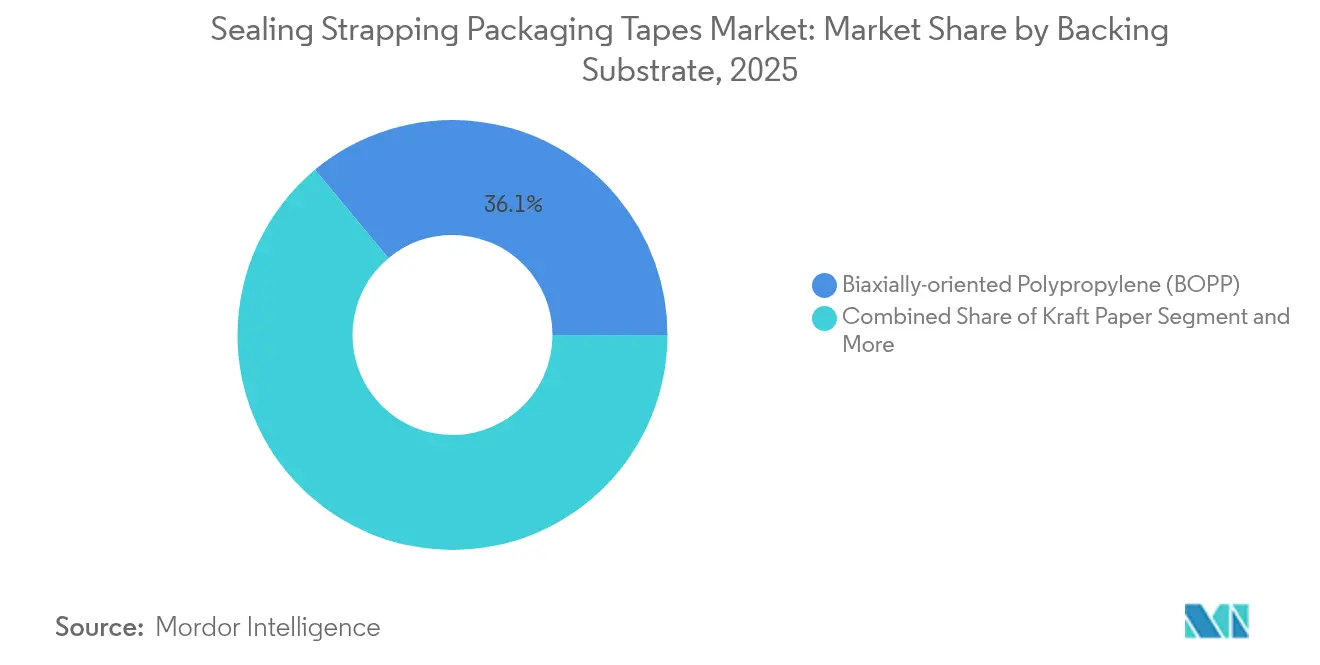

- バッキング基材別では、二軸延伸ポリプロピレン(BOPP)が2025年の売上シェア36.05%でリードし、PVCバッキングは2031年にかけてCAGR 7.05%を記録すると予測されます。

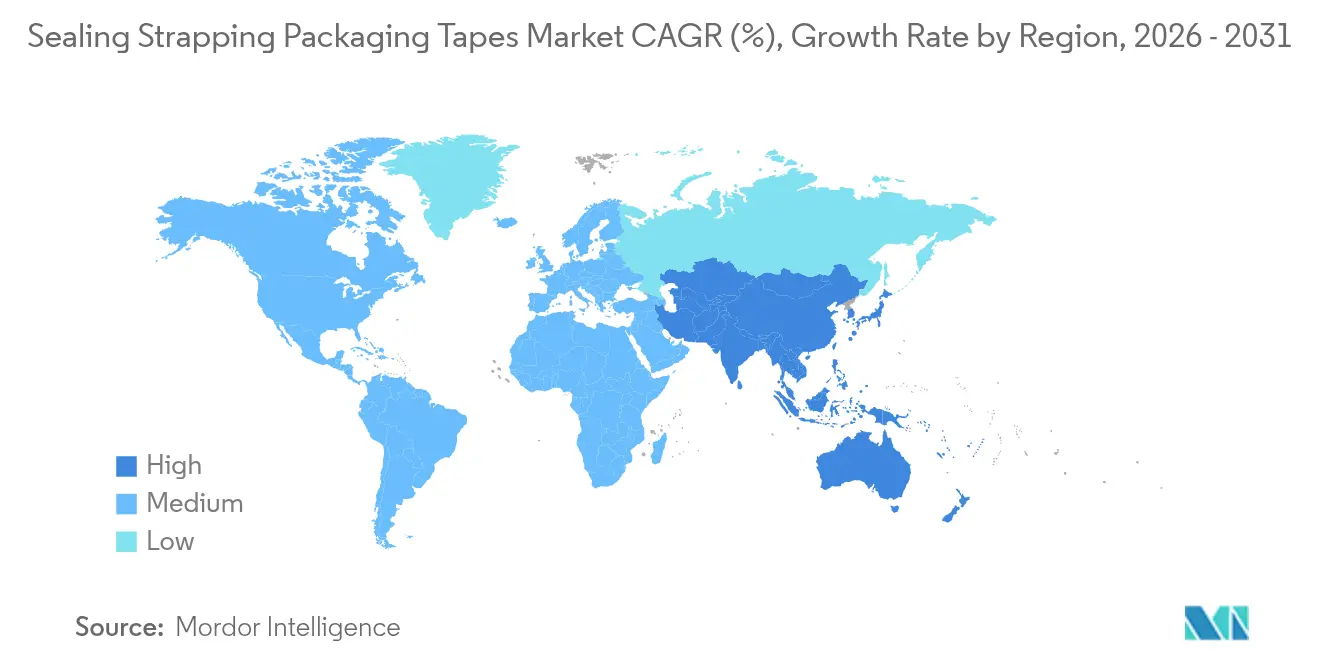

- 地域別では、アジア太平洋が2025年の売上シェア38.10%で優位を占め、2031年にかけてCAGR 8.55%が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシーリングおよびストラッピング包装テープ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの急成長による段ボール箱シーリングテープ消費の増大 | +1.80% | アジア太平洋および北米が牽引するグローバル市場 | 中期(2〜4年) |

| グローバル物流および倉庫ハブの拡大 | +1.20% | アジア太平洋および欧州に集中するグローバル市場 | 長期(4年以上) |

| BOPPおよびPETテープへのコストパフォーマンスシフト | +0.90% | 特に新興市場を中心とするグローバル市場 | 中期(2〜4年) |

| トレーサビリティのためのRFID/QR搭載スマート改ざん防止テープ | +0.60% | 北米およびEU、アジア太平洋に拡大中 | 長期(4年以上) |

| リサイクル可能な水活性化紙テープの成長 | +0.50% | 規制に牽引される欧州および北米 | 短期(2年以下) |

| 自動化包装ラインの台頭によるマシングレードテープの需要増加 | +0.70% | 北米、欧州、およびアジア太平洋で急速に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長による段ボール箱シーリングテープ消費の増大

デジタル小売は荷物数を加速させ、各箱に一次シーリング、補強、および改ざん防止が必要となるため、出荷ごとのテープ使用量を増大させています。高速フルフィルメントセンターでは、コールドチェーンノードから砂漠の配送ルートまでの温度変化に耐えられる、低騒音・高接着テープが求められています。カスタム印刷テープはセキュリティデバイスとブランド資産を兼ね備え、ダイレクト・トゥ・コンシューマーのマーケティング戦略を支援しています。越境販売業者は、食品接触および医薬品規制に適合する複数認証製品を求めており、適合性を証明できるサプライヤーにとってプレミアムニッチを創出しています。[1]3M、「スコッチブランドの100年にわたるイノベーションと信頼性を称えて」、3m.com したがって、シーリングおよびストラッピング包装テープ市場はラストマイル配送事業の量と高度化と密接に連動しています。

グローバル物流および倉庫ハブの拡大

自動化倉庫は、一貫したアンワインドプロファイルと制御された接着曲線を持つ基材を必要とするロボットテーピングシステムに依存しています。コールドストレージおよび医薬品流通センターへの投資は、氷点下以下の条件での脆化を避ける低温接着剤への需要を促進しています。アラブ首長国連邦およびサウジアラビアの地域ハブはサプライフットプリントを拡大し、中東・アフリカにおけるテープ消費を押し上げています。一方、ジャスト・イン・タイム在庫モデルは生産ロットを短縮し、より小規模ではあるがより頻繁なテープ注文を促し、柔軟なスケジューリング能力を持つコンバーターに恩恵をもたらしています。2030年までに、シーリングおよびストラッピング包装テープ市場はグローバルな倉庫床面積の成長に追随すると予想されます。

BOPPおよびPETテープへのコストパフォーマンスシフト

アジアのフィルム製造における規模の経済がBOPPの価格競争力を維持する一方、新樹脂はより高い引張強度と優れた印刷適性を提供しています。PETバッキングは、耐薬品性と寸法安定性がミッションクリティカルな電子機器および自動車包装において支持を集めています。[2]Ahlstrom、「AhlstromがThilmany製紙工場での抄紙機転換を完了」、paperage.com これらのフィルムがストラッピング張力と環境負荷により良く耐えられるようになるにつれ、ユーザーはPVCから離れ、セキュリティを犠牲にすることなく材料コストを削減しています。性能の向上と、ポリオレフィンフィルムのリサイクルストリームの発展が相まって、シーリングおよびストラッピング包装テープ市場全体でBOPPおよびPETの採用を強化しています。

トレーサビリティのためのRFID/QR搭載スマート改ざん防止テープ

大手チェーンからの小売義務がRFID対応テープの普及を加速させており、SKUレベルのデータを送信して窃盗を検知しています。QRコード付き製品は消費者を認証ポータルに誘導し、ISO 21976要件に準拠した医薬品における偽造防止プログラムをサポートしています。DataLase–TamperTechなどのパートナーシップは、テープ基材にセキュリティ顔料を直接組み込み、廃棄物を削減しながらバリア特性を向上させています。印刷コストが低下しスマートフォンスキャンが普及するにつれ、スマートテープはニッチからメインストリームへと移行し、シーリングおよびストラッピング包装テープ市場全体のデジタルサプライチェーン戦略を支えています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油系原材料価格の変動 | -1.4% | 特にアジアの生産者に影響するグローバル市場 | 短期(2年以下) |

| 一回使用プラスチックに関する厳格な規制 | -0.8% | 欧州および北米、グローバルに拡大中 | 中期(2〜4年) |

| 接着剤VOC排出の遵守コスト | -0.6% | 北米およびEU、アジア太平洋での採用拡大 | 中期(2〜4年) |

| 紙テープ供給ラインにおける自動化のボトルネック | -0.4% | 先進市場に集中するグローバル市場 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

石油系原材料価格の変動

プロピレンおよびエチレンのコスト変動は、ポリプロピレンおよびポリエチレンが投入支出の大きな割合を占めることからコンバーターのマージンを圧迫しています。東南アジアのクラッカー停止はサプライリスクを高め、生産者は在庫をヘッジするか、フォーミュラベースの契約を交渉することを余儀なくされています。接着剤原料も同様の変動に晒されており、特にハイタックテープに使用される天然ゴムがその影響を受けています。短期的な価格急騰は、購買レバレッジが限られた中小規模メーカーを圧迫し、シーリングおよびストラッピング包装テープ市場における能力増強を遅らせる可能性があります。

一回使用プラスチックに関する厳格な規制

欧州の包装および包装廃棄物規制は100%リサイクル可能性と最低リサイクル含有量を義務付けており、従来のポリオレフィンテープの再配合コストを誘発しています。[3]欧州委員会、「より持続可能で競争力のある包装経済のための新規則」、environment.ec.europa.eu 拡大生産者責任制度は廃棄費用を材料サプライヤーに転嫁し、総納品コストを変化させています。並行したプラスチック税の取り組みや表示義務は管理上の負担を加え、紙またはハイブリッド基材への顧客移行を加速させています。コンプライアンスはイノベーションを促進する一方、短期的な設備投資要件は投資を阻害し、シーリングおよびストラッピング包装テープ市場の規制地域における成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチックがリードし紙が加速

プラスチックテープは、耐湿性と競争力のある価格を兼ね備えた耐久性のあるBOPPおよびPETフィルムにより、2025年の売上の51.78%を維持しました。プラスチックに帰属するシーリングおよびストラッピング包装テープ市場規模はEコマースの段ボール箱使用量とともに拡大する見込みですが、規制が繊維系製品を優遇するにつれそのシェアは徐々に低下しています。紙テープ、特に水活性化品種は、リサイクル義務とブランドオーナーのゼロプラスチック誓約に支えられ、2031年にかけてCAGR 8.78%を記録しています。2030年までに完全リサイクル可能包装を求める欧州の規制が紙の採用を促進し、北米の小売業者は企業ESG目標を達成するために繊維系シーリングオプションを推奨しています。クラフトバッキングに薄いポリコーティングを施したハイブリッド基材が登場し、バリア性能と容易な再パルプ化を両立しています。素材イノベーターは、リサイクルコンテンツとバイオ樹脂をブレンドすることでカーボンニュートラル配合を目指し、プレミアム消費者セグメント全体で段階的なシェア獲得に向けて紙を位置づけています。予測期間中、プラスチックメーカーはシーリングおよびストラッピング包装テープ市場内での存在感を維持するために、薄膜化と化学リサイクルの提携に注力しています。

接着剤タイプ別:アクリルの優位性とゴム系の勢い

アクリル系化学組成は2025年の売上の46.92%を占め、寒暖両サプライチェーンにおけるUV安定性と保管耐久性から支持されています。合成品を含むゴム系システムは、高速自動化ラインがより速いケース形成サイクルのために即時タックを必要とするため、年率7.94%で成長しています。ホットメルトグレードは冷蔵環境での支持を得ており、結露に起因する不具合を回避しています。シリコーン接着剤はニッチながら、-184°Cから538°Cという極端な環境に直面する自動車用電池および電子機器アセンブリに用いられています。水活性化デンプン糊は紙バッキングと並行して復活しており、コンバーターはサイクルタイムを改善するために精密ディスペンサーへの投資を行っています。Dow–Henkelなどのパートナーシップは、クレードルトゥゲート排出量を25%削減するためのバイオ系ポリマー設計を追求しています。サプライヤーはしたがって、シーリングおよびストラッピング包装テープ産業内の多様な機会を獲得するために用途別に製品を細分化し、樹脂ブレンドを最適化しています。

バッキング基材別:BOPPが首位を維持しPVCがニッチ用途で台頭

BOPPは2025年の売上の36.05%を占め、引裂き抵抗を維持しながらグラム/メートルコストを低減する薄ゲージフィルムを活用しています。PVCは、化学的シールドがロールあたりの高コストを正当化する配線ハーネスおよび重工業用ラッピングを主な用途として、2031年にかけてCAGR 7.05%で市場トラクションを獲得しています。クラフト紙は、特に欧州でリサイクル性への圧力が強まるにつれ着実に上昇しています。ポリエステルバッキングは、寸法安定性を必要とする高精度電子機器および自動車環境に対応しています。ガラス繊維強化テープはパレットストラッピングと金属コイルの束ね作業で優位を占め、数量よりもマージンを取引しています。基材サプライヤーは多層共押出技術を活用して、静粛なアンワインドのためのマット仕上げとブランディング向けのインク受容面を実現しています。継続的なフィルムイノベーションにより、シーリングおよびストラッピング包装テープ市場はコスト重視の荷主から高規制産業まで、幅広い用途に向けたカスタマイズソリューションを提供しています。

最終用途産業別:物流が主導し医薬品が加速

物流および倉庫業は2025年のグローバル売上の55.02%を消費し、信頼性の高いシーリングに対する荷物ベースフルフィルメントの需要を反映しています。温度管理が必要な医薬品は、ワクチン流通および検証済みコールドチェーンを必要とするバイオロジック医薬品に牽引され、2031年にかけてCAGR 8.12%で最も速く成長するバーティカルとなっています。食品・飲料メーカーは湿度変化に耐性のあるFDA準拠接着剤を指定し、電子機器荷主は静電気から半導体を保護する静電気散逸コーティングを求めています。自動車サプライヤーはフィラメントおよび特殊マスキングテープを部品束ね作業に使用し、再生可能エネルギーの組立業者は太陽光パネル包装に高性能テープを採用しています。セクター固有の規制が製品多様化を促進し、テープメーカーは化学適合性、温度プロファイル、および監査文書にきめ細かく調整されたSKUを提供し、シーリングおよびストラッピング包装テープ市場の継続的な拡大を支えています。

地域分析

アジア太平洋は2025年に38.10%のシェアでシーリングおよびストラッピング包装テープ市場を支配し、2031年にかけてCAGR 8.55%で前進すると予測されます。中国は輸出志向型製造業により数量需要を維持し、インドのデジタルコマースの急成長は荷物数と紙テープ普及率を押し上げています。地域政府はスマート倉庫と5G対応物流回廊への インフラ投資を促進し、RFID対応テープへの需要を刺激しています。越境Eマーケットプレイスはサービスレベル競争を激化させ、輸送中の不具合を最小化するためにキャリアがグローバル接着剤の標準化を進めています。地域のサプライヤーは近接した樹脂・フィルム生産能力の恩恵を受けていますが、多国籍企業は地域工場を拡張しており、tesaがムンバイおよびベンガルールに新設したハブが技術サポートを強化し、リードタイムを短縮したことがその好例です。

北米は成熟しているものの、スマートかつ持続可能なソリューションのプレミアム採用により依然として有望な市場です。カナダおよびメキシコとの関税力学が原材料の流通と調達戦略に影響し、コンバーターは国内調達と輸入基材のバランスを取るよう促されています。小売統合はベンダー資格審査のハードルを高めますが、全国規模のサービスとデータ主導の性能報告が可能なサプライヤーを優遇しています。大型量販店からのスマート包装義務がRFIDテープの展開を加速させ、倉庫をオムニチャネル在庫のリアルタイム可視化ノードに変えています。

競争環境

シーリングおよびストラッピング包装テープ市場は中程度の断片化を示しており、グローバルリーダーが樹脂調達、コーティング技術、および流通における規模の経済を活用しています。3M、tesa、Avery Dennison、およびIntertape Polymer Groupなどの企業は幅広い製品ポートフォリオ、国際的な顧客サポートネットワーク、および専用の研究開発センターを維持しています。中堅の地域企業は、コールドチェーンラベルやフィラメントストラッピングなどの用途特化ニッチに特化し、地域密着型サービスで対応力を競争力としています。

企業合併・買収活動は、技術の追加と地理的リーチを求めるプレイヤーが増加するにつれ活発化しています。Berry GlobalがNautic PartnersにスペシャルティテープスビジネスをUSD 5.4億で売却した案件や、Atlas TapesによるPPM Industriesの買収は、両社の規模と製品幅を拡大しました。2025年2月のAmcor–Berry Global合併はさらに競争の閾値を引き上げ、新たな統合体は統合樹脂調達とイノベーションパイプラインを通じてUSD 6.5億のシナジー獲得を目指しています。

シーリングおよびストラッピング包装テープ産業リーダー

3M Company

Tesa SE (Beiersdorf)

Nitto Denko Corporation

Intertape Polymer Group

Amcor Plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:AmcorとBerry Globalの株主が合併を承認し、USD 6.5億のシナジー獲得を目指す

- 2025年2月:欧州連合が包装および包装廃棄物規制を制定し、2030年までに100%リサイクル可能な包装を義務付け

- 2025年1月:tesaがSnowflakeとのAIトランスフォーメーションイニシアチブを開始し、生産資産のデジタルツインを確立

- 2024年12月:Atlas TapesがPPM Industries Groupの買収を完了し、スペシャルティテープのフットプリントを拡大

グローバルシーリングおよびストラッピング包装テープ市場レポートの対象範囲

シーリングおよびストラッピング包装テープは、通常ポリプロピレンまたはポリエステルフィルム、およびガラス繊維フィラメントをバッキング材料として、感圧接着剤がコーティングされた感圧テープです。本レポートは、素材タイプ(プラスチック、紙、セロハン)、接着剤タイプ(ゴム系、アクリル、ホットメルト接着剤)、最終用途産業(医薬品、食品サービス、物流)、および地域別に市場をセグメント化しています。

| プラスチック | BOPP |

| PP | |

| PET | |

| PVC | |

| 紙 | |

| フォイルおよびフィラメント | |

| その他 |

| アクリル(水性/溶剤系/UV硬化) |

| ゴム系(天然および合成) |

| ホットメルト |

| シリコーン |

| 水活性化デンプン系 |

| 二軸延伸ポリプロピレン(BOPP) |

| クラフト紙 |

| ポリエステル(PET) |

| PVC |

| ガラス繊維フィラメント |

| 物流および倉庫業 |

| Eコマースおよび小売フルフィルメント |

| 食品および飲料 |

| 医薬品および医療機器 |

| 電子機器および電気機器 |

| 自動車および産業用 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 素材タイプ別 | プラスチック | BOPP | |

| PP | |||

| PET | |||

| PVC | |||

| 紙 | |||

| フォイルおよびフィラメント | |||

| その他 | |||

| 接着剤タイプ別 | アクリル(水性/溶剤系/UV硬化) | ||

| ゴム系(天然および合成) | |||

| ホットメルト | |||

| シリコーン | |||

| 水活性化デンプン系 | |||

| バッキング基材別 | 二軸延伸ポリプロピレン(BOPP) | ||

| クラフト紙 | |||

| ポリエステル(PET) | |||

| PVC | |||

| ガラス繊維フィラメント | |||

| 最終用途産業別 | 物流および倉庫業 | ||

| Eコマースおよび小売フルフィルメント | |||

| 食品および飲料 | |||

| 医薬品および医療機器 | |||

| 電子機器および電気機器 | |||

| 自動車および産業用 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

シーリングおよびストラッピング包装テープ市場の現在の市場規模は?

シーリングおよびストラッピング包装テープ市場規模は2026年にUSD 225.8億であり、2031年までにUSD 287.1億に達すると予測されます。

現在、シーリングおよびストラッピングテープを最も多く使用しているセクターはどこですか?

物流および倉庫業が需要をリードしており、Eコマースの荷物数量の増大により2025年のグローバル売上の55.02%を占めています。

最も急速に成長している地域はどこですか?

アジア太平洋が成長エンジンであり、製造業の拡大とデジタルコマースの普及により2031年にかけてCAGR 8.55%と予測されています。

規制は素材選択にどのような影響を与えていますか?

欧州の包装および包装廃棄物規制は2030年までに完全リサイクル可能な包装を義務付けており、多くの購買者を紙またはハイブリッドテープに誘導しています。

最終更新日: