スクラップ金属リサイクル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

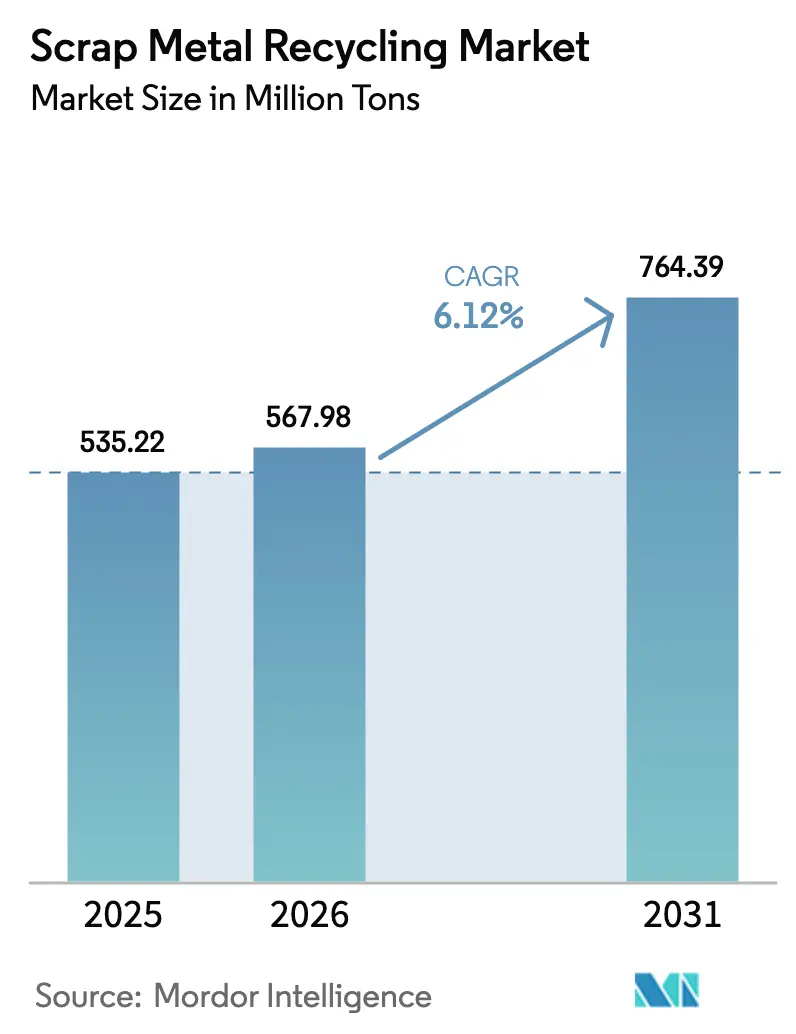

| 市場取引高 (2026) | 567.98 百万トン |

| 市場取引高 (2031) | 764.39 百万トン |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスクラップ金属リサイクル市場分析

スクラップ金属リサイクル市場規模は、2025年の5億3,522万トン、2026年の5億6,798万トンから、2031年までに7億6,439万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.12%を記録すると予測されています。近期成長を牽引する構造的要因は3つあります。第一に、インド、中東、東南アジアにおける新規電気アーク炉(EAF)の導入が国内スクラップ消費を増加させ、輸出量を減少させていること。第二に、自動車および電子機器の完成品メーカー(OEM)が低残留物契約を確保しており、スポット市場の供給量を制限していること。第三に、OECDが開放的なスクラップ貿易を推進し、規制当局が統一品質基準を採用するよう促しているものの、各国の輸出課税が引き続き地域的な需給逼迫を生み出していること。これらのダイナミクスは、銅含有量を0.15%未満に維持できる処理業者の収益性を高める一方、依然として手作業による選別方法に依存する施設を不利な立場に置いています。

主要レポートのポイント

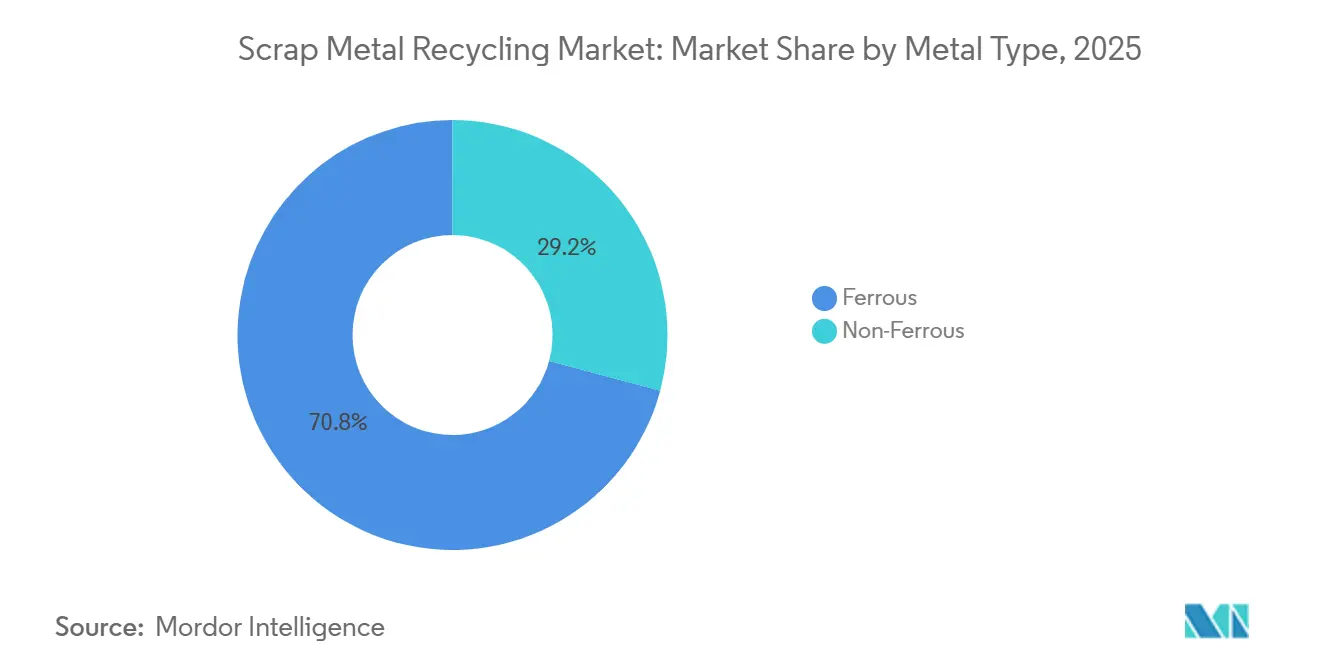

- 金属タイプ別では、鉄系金属が2025年のスクラップ金属リサイクル市場シェアの70.82%を占めてトップとなり、非鉄金属は2031年にかけてCAGR 6.22%で拡大する見込みです。

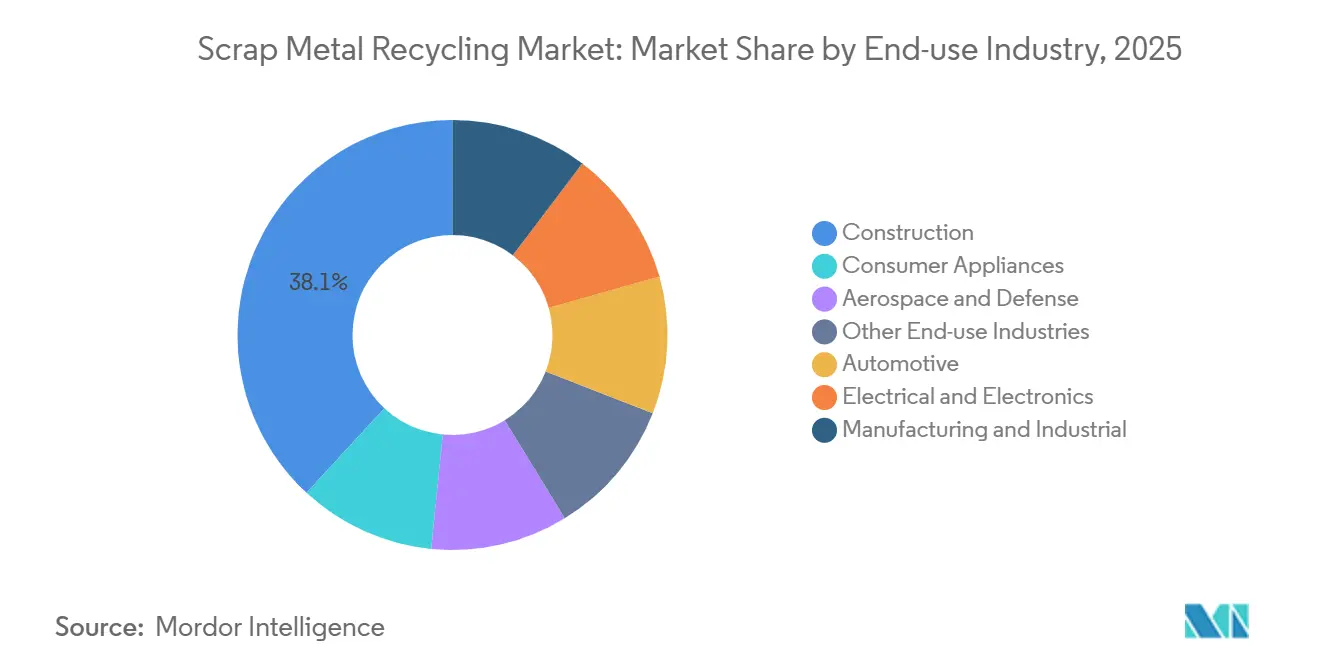

- 最終用途産業別では、建設業が2025年のスクラップ金属リサイクル市場シェアの38.11%を占め、電気・電子分野は2031年にかけてCAGR 6.33%で成長しています。

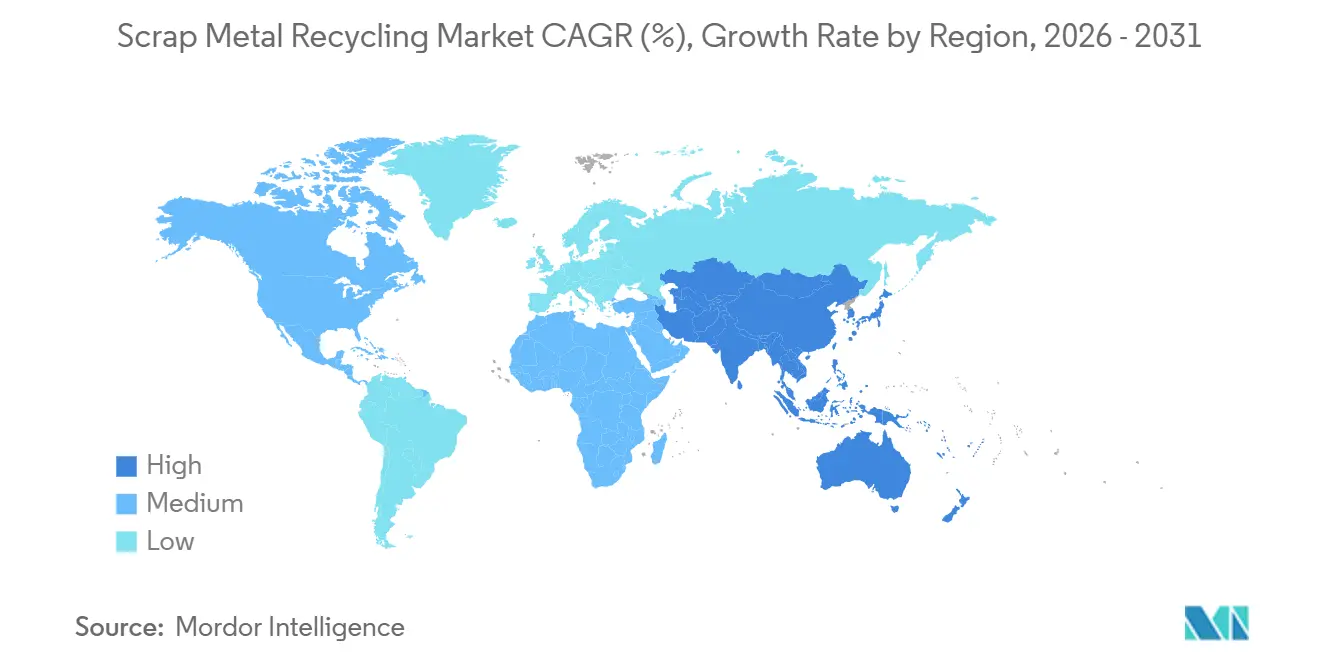

- 地域別では、アジア太平洋が2025年のスクラップ金属リサイクル市場シェアの52.22%を占め、2031年にかけてCAGR 6.73%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスクラップ金属リサイクル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インド、中東・北アフリカ、東南アジアにおける急速なEAF設備増強 | +1.8% | インド、サウジアラビア、UAE、カタール、インドネシア、ベトナム、マレーシア | 中期(2〜4年) |

| 原料スクラップ確保を目的とした垂直統合型製鉄所のM&A | +1.2% | 北米、欧州、アジア太平洋に集中するグローバル市場 | 短期(2年以内) |

| AIガイドによるLIBSおよびハイパースペクトル選別による回収率98%超への向上 | +0.9% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 認定低残留スクラップに関するOEM閉ループ契約 | +1.1% | 欧州、北米、中国 | 中期(2〜4年) |

| 2050年ネットゼロ鉄鋼目標達成に向けたOECDの開放的スクラップ貿易推進 | +0.8% | OECD加盟国、新興市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インド、中東・北アフリカ、東南アジアにおける急速なEAF設備増強

2024年以降に着工されたEAFプロジェクトは、アジア域内のスクラップフローを再編しました。Tata Steelのパンジャブ州の炉だけで、稼働初年度に地域需要が75万トン増加し、Emirates Steel Arkanのアブダビ工場(350万トン規模)は、従来トルコ向けだったガルフ湾岸の貨物を転換しました。2024年から2025年にかけて、インドネシア、ベトナム、マレーシアは280万トンの新規EAF設備を追加し、従来中国向けだった日本のスクラップを吸収しました。これらの炉がフル稼働に達するにつれ、スクラップ金属リサイクル市場は、製鉄所ゲートから300キロメートル以内の短距離トラック輸送能力の不足や、即納材料に対するプレミアムの上昇といった課題に直面しています。地域需要の増加により、従来は組織的なスクラップ回収網が未発達だった地方都市での回収率向上が期待されています。

原料スクラップ確保を目的とした垂直統合型製鉄所のM&A

製鉄業者は、2024年初頭の銑鉄価格45%急騰により溶解工場のマージンが圧迫されたことを受け、供給確保のためのスクラップヤード買収を加速させています。ArcelorMittalによる新日本製鉄の欧州大陸処理ネットワークの半分の買収により、認定原料200万トンへのアクセスが確保され、取引コストが1トンあたり少なくとも12米ドル削減されます。米国では、NucorのDavid J. Joseph子会社が2025年に中西部の12ヶ所のヤードを買収し、処理能力を800万トンに引き上げ、すでに集中している地域のスクラッププールをさらに逼迫させました。この統合の波は、大口バイヤーにとってスクラップ金属リサイクル市場のダイナミクスを維持する一方、中小独立系事業者はスポット供給の減少と運転資本の変動リスクの増大に直面しています。

AIガイドによるLIBSおよびハイパースペクトル選別による回収率98%超への向上

レーザー誘起ブレークダウン分光法(LIBS)やハイパースペクトル選別などの高度な分光システムは、コンベヤーベルト上のすべての破砕片をミリ秒単位でサンプリングし、グレード精度を94%から98%に向上させ、銅汚染を0.1%未満に低減しています。2024年、ドイツのフラウンホーファーILTは、毎秒3メートルのライン速度での銅検出を検証しました。2025年までに、TOMRAおよびSteinertの商用ユニットが米国および英国で稼働し、再溶解時のダウングレードを40%削減しました。大量処理業者にとって回収期間が3年未満であるにもかかわらず、これらのシステムの200万〜500万米ドルのコストが中小企業(SME)への普及を遅らせています。完成品メーカー(OEM)と設備ベンダー間の資金調達パートナーシップにより、今後5年間で普及が拡大し、市場におけるプレミアムグレードスクラップの供給量が増加する可能性があります。

認定低残留スクラップに関するOEM閉ループ契約

自動車、航空宇宙、および民生用電子機器メーカーは、保証された化学組成、トレーサビリティ、およびカーボンクレデンシャルを備えた認定低残留スクラップを確保するための複数年契約を締結するケースが増えています。例えば、Volvo CarsとSalzgitter AGの2024年ScanLoop協定は、廃車ボディパネルを銅含有量0.15%未満の新しいシートに再生するもので、混合廃スクラップと比較して大幅に低い水準です。同様に、Novelisの10年間の契約により、Toyota Tsushoから年間20万トンの自動車用アルミニウムスクラップが確保されます。これらの契約はスコープ3排出量の削減に貢献し、スクラップ金属リサイクル市場においてISO 14001またはRIOS認証を持つ処理業者を優遇する二層価格構造を生み出しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 残留銅汚染の増加によるEAF原料品質の制限 | -0.7% | 北米、欧州、中国で深刻なグローバル問題 | 中期(2〜4年) |

| 取引可能なプールを縮小させる各国輸出規制法の波 | -1.1% | アジア太平洋(中国、インド、インドネシア)、世界貿易への波及 | 短期(2年以内) |

| 中小企業のヘッジコストを拡大させるスクラップ価格の変動 | -0.6% | 南米、アフリカ、東南アジアなど断片化した市場で最も深刻なグローバル問題 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

残留銅汚染の増加によるEAF原料品質の制限

廃スクラップの平均銅含有量は2025年に0.35%に上昇し、ほとんどの長尺製品EAFが色欠陥を引き起こさずに許容できる0.2%の閾値を超えました。ThyssenKruppは、デュイスブルク工場に脱銅ユニットを設置した後、溶解工場コストが1トンあたり15ユーロ増加したと報告しています。電気自動車の配線密度が増加し、プリント回路基板がより普及するにつれ、処理業者はロボット分離技術に投資するか、鉄筋などの低付加価値製品へのダウングレードを受け入れるかを選択しなければなりません。日本の経済産業省は、自動化された銅抽出設備に対する資本補助金を導入し、2028年までに残留銅レベルを20%削減することを目指しています[1]経済産業省、「銅分離設備支援プログラム」、meti.go.jp 。

取引可能なプールを縮小させる各国輸出規制法の波

各国の輸出規制により、取引可能なスクラップのグローバルプールが大幅に縮小しました。中国の2024年の禁止措置により800万トンの海外供給が失われ、東南アジアで不足が生じ、日本のヤードはトン当たり30〜50米ドルのプレミアムでオーストラリアへ貨物を転換せざるを得なくなりました。インドは5ヶ月後にライセンス上限を設け、輸出上限を半減させました。インドネシアの7.5%輸出課税やトルコの許可制度などの追加措置により、2025年末までに市場から合計1,500万トンの取引可能なスクラップが失われました。これらの規制は輸送コストを上昇させ、独立系輸出業者を圧迫し、スクラップ回収ネットワークの地域化を加速させました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

金属タイプ別:鉄系金属の優位性が非鉄金属の加速を覆い隠す

鉄系金属は2025年の処理量の70.82%を占め、鉄筋、梁、自動車用鋼板への需要に牽引されました。非鉄金属は、データセンターケーブル配線、電気自動車エンクロージャー、北米および欧州における電池のほぼ完全な回収などの用途に支えられ、2031年にかけてCAGR 6.22%で成長すると予測されています。銅スクラップ価格は、250万トンの鉱山不足と強い電化需要が重なり、2025年に18%上昇し、スクラップ金属リサイクル市場のプレミアムセグメントを押し上げました。アルミニウム回収は飲料缶の引き取り法の下で堅調を維持していますが、ラッカー汚染により二次合金の収率が原料インゴットレベルの85%に制限されています。鉛電池は米国で99%の回収率という効率基準を設定し、チタンは高マージンの航空宇宙用途のニッチ市場に引き続き対応しています。

グレードプレミアムが市場トレンドを形成しています。認定低銅鉄系スクラップは1トンあたり最大50米ドル高く取引され、上位ヤードにおけるセンサーベースの選別投資を可能にしています。非鉄処理業者も同様のトレンドを観察しており、製鉄所グレードのアルミニウムは混合切削屑より1トンあたり150米ドル高く取引され、1号銅は需給逼迫のピーク時に2号銅に対して4%のスポットプレミアムを達成しています。AI検出技術が普及するにつれ、これらの価格差は縮小すると予想されます。しかし、先行採用者はすでにスクラップ金属リサイクル市場内で最も収益性の高い機会を活用しています。

最終用途産業別:建設業がリード、電子機器が加速

2025年、建設業は市場数量の38.11%を占め、デリー、上海、シカゴなどの都市における橋梁の架け替え、地下鉄の拡張、都市再開発プロジェクトに牽引されました。インドの国家インフラパイプラインだけで数千万トンの追加需要が生まれ、スクラップ金属リサイクル市場における建設セクターの中心的役割が浮き彫りになりました。欧州の解体廃棄物リサイクル70%義務化は選択的解体技術を促進し、高グレードの梁や板材を保全することで、新規建設プロジェクトの収率向上とカーボンフットプリント削減に貢献しています。

電気・電子セクターは最も成長の速いセグメントとして台頭しており、2031年にかけてCAGR 6.33%が予測されています。世界の電子廃棄物は2025年に6,200万トンに達し、回路基板1トンあたり300グラムの銅と30グラムの金が回収されます。データセンターは2025年に120万トンの銅バスバーを消費し、太陽光・風力エネルギープロジェクトによりアルミニウム需要が80万トン増加しました。これらの高付加価値材料フローは、多金属回収能力を持つ製錬業者の回収期間を短縮し、より広いスクラップ金属リサイクル市場における収益構造を再編しています。自動車セクターは安定した貢献者であり続け、北米および日本の解体業者は廃車指令により95%超の質量回収率を達成しています。その他の貢献者には製造業、家電、航空宇宙が含まれ、後者は一般的なスクラップストリームに再流入することがほとんどないチタンおよびニッケル超合金の回収で高く評価されています。

地域分析

アジア太平洋は2025年の市場数量の52.22%を占め、2031年にかけてCAGR 6.73%で成長すると予測されています。中国の国内輸出禁止により800万トンのスクラップが沿岸の電気アーク炉(EAF)に転換され、日本と韓国での供給が逼迫しました。それにもかかわらず、日本は620万トンを輸出しましたが、この数値は2023年のベースラインより15%低い水準でした。韓国のPOSCOの新設200万トン炉はAIソーターを装備しており、自動車グレード原料への需要が増加しています[2]POSCO、「浦項EAF稼働開始」、posco.com 。ベトナム、インドネシア、マレーシアも同様の軌跡をたどっており、設備拡張により長距離ルートからの余剰原料が吸収され、地域のスクラップ金属リサイクル市場の成長に貢献しています。

北米では、米国が2025年に7,000万トンを処理し、厳格な自動車引き取り規制と老朽化インフラの解体に支えられました。Commercial Metals Companyは米国とメキシコ全土で40ヶ所のヤードを運営しています。カナダは主に米国のバイヤーにスクラップを輸出し、メキシコのUSMCAルールによりTerniumのモンテレイ工場への200万トンの移動が促進されました。Nucorの米国中西部での拡張により地域フローがさらに逼迫し、スクラップ金属リサイクル市場における価格安定化における統合ネットワークの役割が浮き彫りになりました。

欧州では、循環経済行動計画が2030年までに解体廃棄物の70%回収を義務付けており、長尺製品および平板製品製鉄所への安定したスクラップ供給を確保しています。ArcelorMittalと新日本製鉄のパートナーシップにより200万トンの専属原料が確保されています。トルコの輸入需要はライセンス規制により海外販売が半減した後に減少し、北欧のミニミルは地域スクラップへの依存度を高めています。ロシアは決済制裁下で、欧州のスクラップ金属リサイクル市場に影響を与える地域的不均衡を引き続き強化しています。

競合環境

上位5社の処理業者が2025年の世界設備能力の約35%を占めており、スクラップ金属リサイクル市場は中程度に断片化しています。地域別の所有パターンは大きく異なります。アジア太平洋地域では、垂直統合型製鉄業者が地域スクラップの約60%を管理し、北米と欧州では独立系事業者が強い存在感を維持しています。2024年の銑鉄価格ショック後、統合が加速しました。ArcelorMittalと新日本製鉄の合弁事業は、原料確保と輸出禁止リスクの低減への注力を示しています。Sims LimitedによるLIBS対応選別の導入により、グレード精度98%が達成され、1トンあたり最大60米ドルのプレミアムを獲得しており、スクラップ金属リサイクル市場における技術的進歩の収益性が実証されています。

地理的拡大も企業戦略を形成しています。Commercial Metals Companyはポーランドのヤードを買収し、Nucorは米国中西部で拡張し、Emirates Steelはアブダビのハブを500万トンに拡大しました。これらの動きにより、新設EAF炉の近くで供給が確保され、輸送費と輸入関税コストが削減されます。新興プレーヤーは電池金属を標的としており、Redwood Materialsはネバダ州のキャンパスに10億米ドルを調達し、Li-Cycleのスポーク・アンド・ハブモデルはコバルト、ニッケル、リチウムの95%回収率を達成しています。レーザー誘起分光法の特許活動は2023年から2025年にかけて40%増加しており、スクラップ金属リサイクル市場の品質基準を再定義する可能性のあるイノベーション競争を示しています。

コンプライアンスはますます市場参入障壁となっています。ISO 14001およびRIOS認証は現在、OEM契約入札の一般的な要件となっており、これらの認証を持たない処理業者は高付加価値サプライチェーンから排除されるリスクがあります。規制当局によるカーボン監査が厳格化するにつれ、バイヤーはスコープ1およびスコープ2排出量の透明な報告を行うヤードを優遇しています。このトレンドにより、今後5年間で参入障壁が高まり、市場はより大きな統合へと向かう可能性があります。

スクラップ金属リサイクル産業リーダー

Aurubis AG

OmniSource, LLC

Sims Limited

European Metal Recycling Ltd.

Commercial Metals Company (CMC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Sims Limitedは、ヒューストンを拠点とする企業Tri Coastal Tradingを6,650万米ドルで買収しました。この買収により、年間約35万トンの追加鉄系スクラップ処理量が加わりました。

- 2025年3月:ArcelorMittal Nippon Steel India(AM/NS India)は、国内サプライチェーンの強化を目的として、インドに年間12万トンの専門スクラップ処理施設を稼働させました。この施設は、高品質スクラップの供給量改善を目的とした35億インドルピーの投資の一環として計画された4施設のうちの最初のものです。

世界のスクラップ金属リサイクル市場レポートの調査範囲

スクラップ金属リサイクルとは、廃棄された金属材料を収集、選別、処理、再利用して、新製品の製造に向けた有価成分を抽出するプロセスを指します。鉄、鋼鉄、アルミニウム、銅、真鍮などの各種金属を回収・リサイクルすることで、天然資源を保全し、環境への影響を低減し、持続可能な材料への高まる需要に応えることを目的としています。スクラップ金属を埋立地から転換し、生産サイクルに再導入することで、スクラップ金属リサイクルは循環経済において重要な役割を果たし、資源保全とエネルギー効率を促進しています。

スクラップ金属リサイクル市場は、金属タイプ、最終用途産業、および地域によってセグメント化されています。金属タイプ別では、市場は鉄系金属と非鉄金属にセグメント化されています。鉄系金属はさらに鉄と鋼鉄にセグメント化されています。非鉄金属はさらに銅、アルミニウム、鉛、その他の金属タイプにセグメント化されています。最終用途産業別では、市場は建設、自動車、電気・電子、製造・産業、民生用家電、航空宇宙・防衛、その他の最終用途産業にセグメント化されています。レポートはまた、主要地域の25ヶ国におけるスクラップ金属リサイクルの市場規模と予測もカバーしています。各セグメントの市場規模と予測は、数量(トン)ベースで算出されています。

| 鉄系金属 | 鉄 |

| 鋼鉄 | |

| 非鉄金属 | 銅 |

| アルミニウム | |

| 鉛 | |

| その他の金属タイプ |

| 建設 |

| 自動車 |

| 電気・電子 |

| 製造・産業 |

| 民生用家電 |

| 航空宇宙・防衛 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| トルコ | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 金属タイプ別 | 鉄系金属 | 鉄 |

| 鋼鉄 | ||

| 非鉄金属 | 銅 | |

| アルミニウム | ||

| 鉛 | ||

| その他の金属タイプ | ||

| 最終用途産業別 | 建設 | |

| 自動車 | ||

| 電気・電子 | ||

| 製造・産業 | ||

| 民生用家電 | ||

| 航空宇宙・防衛 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| トルコ | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

スクラップ金属リサイクル市場の規模はどのくらいですか?

スクラップ金属リサイクル市場は2026年に5億6,798万トンに達し、2031年までに7億6,439万トンに向かっており、2031年にかけてCAGR 6.12%に相当します。

2025年の市場数量においてどの地域が優位を占めていますか?

アジア太平洋は2025年の数量の52.22%を占め、中国の国内消費とインド、ベトナム、インドネシアにおける新設炉に支えられています。

銅汚染がなぜ増大する課題となっているのですか?

電気自動車のワイヤーハーネスと電子機器が銅質量を増加させ、平均残留レベルを0.35%超に押し上げており、製鉄所は脱銅化への投資またはダウングレードの受け入れを迫られています。

スクラップ品質を向上させる技術は何ですか?

レーザー誘起ブレークダウン分光法とハイパースペクトルイメージングは現在、グレード精度98%に達し、銅を0.1%に低減していますが、200万〜500万米ドルのコストが中小企業の採用を制限しています。

最終更新日: