サウジアラビア車両修理市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 1.36 十億米ドル |

| 市場規模 (2030) | 1.82 十億米ドル |

| 成長率 (2025 - 2030) | 6.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア車両修理市場分析

サウジアラビア車両修理市場規模は2025年に13億6,000万USDと評価され、2030年までに18億2,000万USDに達すると予測されており、同期間のCAGRは6.38%となります。この拡大は、ビジョン2030の電動化アジェンダ、定期技術検査(PTI)の義務化の展開、および砂漠の運転条件における機械的摩耗の加速に起因しています。電動パワートレイン診断、デジタル部品調達、および保証連動型サービスパッケージが市場経済を再形成しています。並行して、公共投資ファンド(PIF)とPirelliの合弁事業などの部品現地化イニシアチブが供給の安全性と価格の安定性を向上させています。OEM支援ネットワークが拡大するにつれて統合圧力が高まっていますが、地元所有の店舗は強い近隣ロイヤルティの優位性を維持しています。労働力のスキルアップ、グレーマーケット部品の取り締まり、およびサブスクリプションモビリティのトレンドは、予測期間全体にわたって営業利益率に影響を与える主要な戦略的変数であり続けます。

主要レポートのポイント

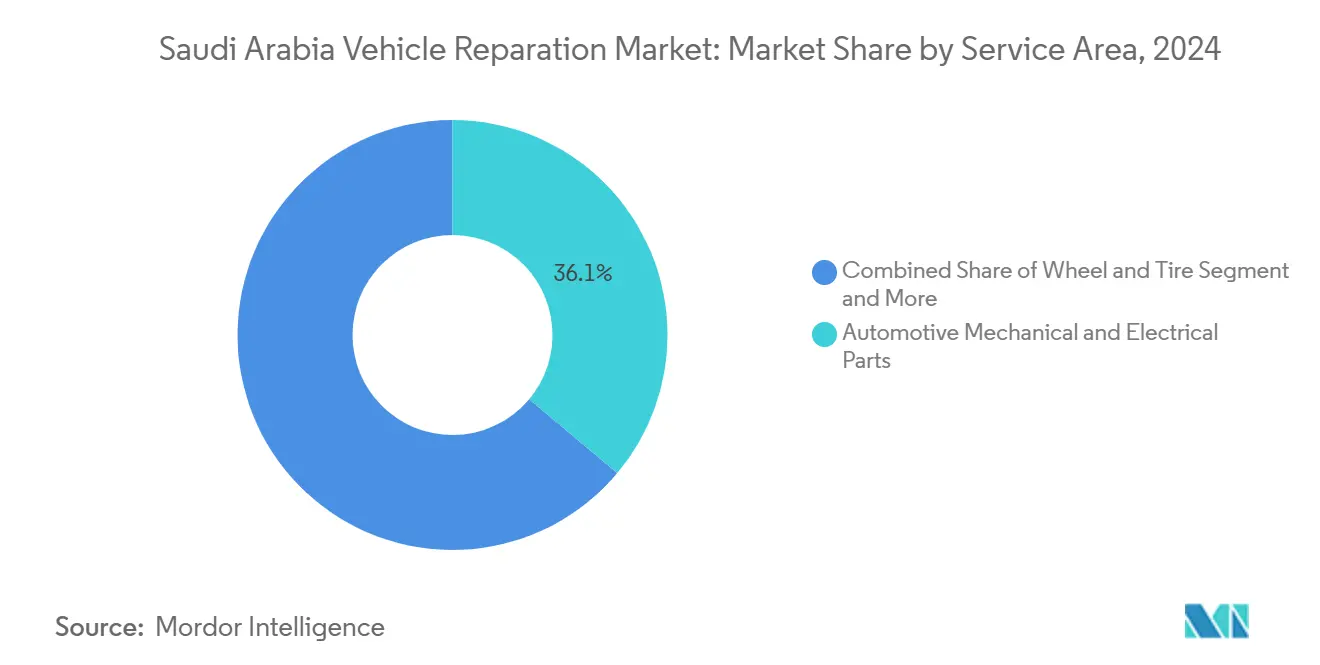

- サービスエリア別では、電動パワートレインが2024年に36.07%の収益シェアでトップとなり、同セグメントは2030年までに18.94%のCAGRで成長すると予測されています。

- サービスプロバイダー別では、地元所有の修理店が2024年にサウジアラビア車両修理市場シェアの48.21%を占め、フランチャイズ一般修理は2030年まで12.38%で成長すると予測されています。

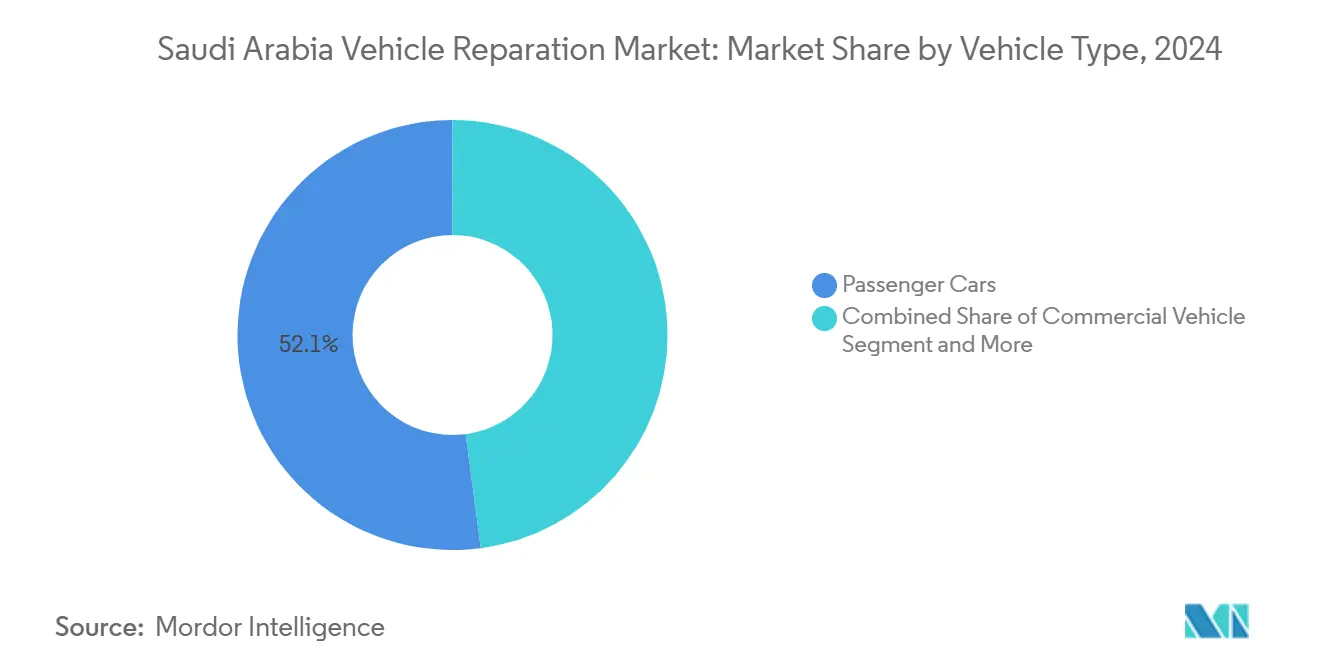

- 車両タイプ別では、電気乗用車が2024年にサウジアラビア車両修理市場規模の52.09%を占め、2030年まで23.11%のCAGRで拡大する見込みです。

- チャネル別では、オンラインが2024年にサウジアラビア自動車ヒートシールド市場規模の89.12%を占め、2030年まで19.52%のCAGRで拡大すると予測されています。

- 地域別では、東部地域が2024年にサウジアラビア自動車ヒートシールド市場規模の32.18%を占め、2030年まで11.21%のCAGRで成長すると予測されています。

サウジアラビア車両修理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 平均車齢の上昇 | +1.8% | 全国、中央地域および西部地域に集中 | 中期(2~4年) |

| 定期技術検査(PTI)の義務化展開 | +1.2% | 全国、リヤド・ジッダ・ダンマームで早期効果 | 短期(2年以内) |

| OEM支援の延長保証プログラム | +0.9% | 全国、東部地域および中央地域で最も強い | 中期(2~4年) |

| 中古車取引プラットフォームの成長 | +0.8% | 全国、主要都市でデジタル普及率が最高 | 短期(2年以内) |

| 電動パワートレインサービスツールの現地化 | +0.7% | 東部地域が中核、中央地域および西部地域への波及 | 長期(4年以上) |

| 砂漠気候による部品疲労の加速 | +0.6% | 全国、北部地域および中央地域で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

平均車齢の上昇

サウジアラビアの車両輸入急増が整備需要パターンを再形成するメンテナンスウェーブ効果を生み出す中、フリートの老朽化ダイナミクスが修理需要パターンを再形成しています。同国は2024年3月までの15か月間に100万台以上の車両を輸入し、その価値はSAR 830億(USD 221億)に達しており、この流入は現在、サービス集約的なライフサイクル段階に入っています[1]"サウジアラビア、15か月間で100万台以上の車両を輸入、" Arab News、arabnews.com。。プロフェッショナルなディテーリングサービスだけで再販価値を5~15%向上させることができ、軽微なボディ修理の平均はSAR 300~800、タイヤ交換は1セットあたり約SAR 1,200であり、アフターマーケットの収益ポテンシャルが相当であることを示しています[2]Abdul Rahman、"サウジアラビアでの車の売り方:2025年のスマートセラーズガイド、" icartea.com。。老朽化したICEフリートとEV普及の台頭が融合することで、従来の機械的専門知識が高電圧電気能力と共存しなければならない二極化したサービス環境が生まれています。このトレンドは特に、古い車両のメンテナンスに対してコスト効率の高いソリューションを提供しながら、新しい技術プラットフォームに向けた能力を構築できる地元所有の修理店に恩恵をもたらします。

定期技術検査(PTI)の義務化展開

サウジアラビア標準・計量・品質機構(SASO)は、車両安全アプリを通じて車両検査プロセスをデジタル化し、コンプライアンス主導の修理および部品交換に対する体系的な需要を生み出しています。PTIの実施は、車両所有者が登録有効性を維持するために特定された不具合に対処しなければならないため、修理プロバイダーに定期的な収益ストリームをもたらし、内務省のAbsherプラットフォームは登録更新に有効な定期検査を要求しています。規制の枠組みは、認定検査能力と部品在庫管理システムを持つ確立されたサービスプロバイダーに有利な予測可能な需要サイクルを生み出します。デジタル検査予約および報告システムは管理上の摩擦を軽減しながら透明性を高め、コンプライアンス実績と迅速なターンアラウンドタイムを実証できるプロバイダーへの市場シェアを移行させる可能性があります。この規制の標準化は、認定インフラを欠くインフォーマルな修理業者にとっての障壁も生み出し、準拠したサービスネットワークへの市場統合を加速させます。

OEM支援の延長保証プログラム

メーカーの保証拡大戦略は、OEMが現地組立要件と輸入競争からの利益率圧力を相殺するためにサービス収益を活用する中、競争ダイナミクスを再形成しています。延長保証プログラムは、独立系オペレーターが市場シェアを維持するために一致させなければならない品質ベンチマークを確立しながら、囲い込まれたサービス需要を生み出します。キング・サルマン自動車クラスターの開発は、CEER、Lucid、現代自動車の合弁事業のOEM本社と製造施設を収容し、製造、部品供給、保証履行を組み合わせた統合サービスエコシステムを構築します。この現地化トレンドにより、OEMはより競争力のある保証条件を提供しながら、特に自動車産業活動が集中する東部地域でサービスネットワーク密度を構築できます。独立系修理プロバイダーは、保証カバレッジが車両カテゴリー全体に拡大しサービス間隔が延長されるにつれて、OEM認定基準を達成するか、市場アクセスを失うリスクに直面しています。

中古車取引プラットフォームの成長

デジタルマーケットプレイスは、Syarah、Hatla2ee、Haraj Motorsなどのプラットフォームが急速な車両ターンオーバーサイクルを促進する中、車両ライフサイクル管理を変革し、新たな修理需要パターンを生み出しています。Hatla2eeのサウジアラビアプラットフォームは、トヨタが152件のリスティングでトップ、現代自動車が70件、メルセデスが41件と続く相当な在庫の深さを示しており[3],"hatla2ee、" ksa.hatla2ee.com。、活発な二次市場の流通を示しています。デジタル所有権移転プロセスは現在、Absher連携を通じて48時間以内に完了し、車両の流通を加速させ、修理プロバイダーに販売前準備の機会をより頻繁に生み出しています。プラットフォーム主導の価格透明性と状態評価は、売り手が外観および機械的改善に投資するインセンティブを与え、軽微なボディワーク、診断、および再調整サービスへの一貫した需要を生み出します。デジタル評価ツールとインスタントクォートシステムへのシフトは、再販価値を最大化する迅速でコスト効率の高い改善を提供できる修理プロバイダーに報いる市場効率を生み出します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認定マスターテクニシャンの不足 | -1.1% | 全国、北部地域および南部地域で最も深刻 | 中期(2~4年) |

| 断片化した予備部品サプライチェーン | -0.8% | 全国、国境地域にグレーマーケットが集中 | 短期(2年以内) |

| サブスクリプションモビリティの人気の高まり | -0.7% | 中央地域および西部地域、都市部に集中 | 長期(4年以上) |

| 近隣GCC諸国からのグレーマーケット部品の流入 | -0.6% | 東部地域および国境地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認定マスターテクニシャンの不足

電動パワートレインへの移行が、既存の訓練インフラが迅速に供給できない専門的な能力を必要とする中、労働力開発の課題が市場拡大を制約しています。職業技術訓練公社(TVTC)は基礎的な自動車プログラムを提供していますが、高電圧システム、バッテリー熱管理、およびソフトウェア診断に関するEV固有の認定は依然として限られています。技能検証プログラム(SVP)の要件は外国人テクニシャンの移動性に影響を与え、成熟した電動化プログラムを持つ市場からの経験豊富なEVスペシャリストの流入を潜在的に減少させます。ビジョン2030の人材能力開発イニシアチブはデジタル自動車技術とEVメンテナンス訓練を強調していますが、実施タイムラインは市場需要の加速に遅れをとっています。このスキルギャップは特に、専門訓練プログラムのためのリソースを欠く小規模修理業者に影響を与え、専用訓練能力を持つ大規模サービスネットワークに競争上の優位性をもたらします。

断片化した予備部品サプライチェーン

サプライチェーンの断片化は、偽造部品が不十分な検証システムを通じて修理ネットワークに浸透するにつれて、サービス品質を損ない安全リスクを生み出します。サウジアラビアは世界の偽造品取引の約3.3%を占めており、自動車部品は重大な安全上の危険をもたらす一般的に偽造されるカテゴリーを代表しています。サウジアラビア税関は2020年に自動車フィルターを含む200万点以上の偽造品を廃棄しましたが、特に小包輸送と国境を越えた部品組立に関して取り締まりのギャップが依然として存在します。OECDの2025年偽造品マッピング研究は、自動車予備部品がオンラインマーケットプレイスと小包郵便チャネルを通じてますます標的にされており、より複雑な部品の偽造により平均偽造部品価値がUSD 300を超えていることを特定しています。Balubaid Groupによるリアルタイム在庫可視性と自動品質チェックを備えた統合ERPシステムの実装は、テクノロジーソリューションがサプライチェーンの整合性の課題にどのように対処できるかを示していますが、小規模オペレーター全体での採用は依然として不均一です。ZATCAの電子請求要件に基づく規制コンプライアンスの枠組みはトレーサビリティを改善していますが、取り締まり能力の限界によりグレーマーケットの浸透が継続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスエリア別:電動パワートレインが市場の進化を牽引

自動車機械・電気部品が最大セグメント(2024年の市場シェア36.07%)かつ最も急成長するカテゴリー(2025年~2030年のCAGR 18.94%)として台頭したことは、ビジョン2030イニシアチブの下でのEV製造と普及に向けたサウジアラビアの戦略的転換を反映しています。CEERの同国初の国内EVメーカーとしての設立と、キング・アブドゥッラー経済都市でのLucidの現地組立事業の組み合わせが、専門的な診断機器、バッテリー管理システム、および高電圧安全プロトコルへの集中した需要を生み出しています。従来の自動車機械・電気部品は相当な市場プレゼンスを維持していますが、修理の複雑さがソフトウェア主導の診断と熱管理システムへとシフトするにつれて利益率の圧力に直面しています。

PIFとPirelliのUSD 5億5,000万のタイヤ製造施設は、サービスカテゴリー全体にわたる部品の可用性と価格ダイナミクスを再形成するサプライチェーン現地化の取り組みを示しています。ガラス交換サービスは、専門的なキャリブレーション機器と認定テクニシャンを必要とする先進運転支援システム(ADAS)の統合による混乱に直面しており、小規模オペレーターにとっての障壁を生み出しています。「その他」カテゴリーには、ソフトウェアアップデート、無線診断、およびサイバーセキュリティメンテナンスなどの新興サービスエリアが含まれており、従来のセグメンテーションの枠組みでは捉えにくいですが、将来の重要な収益ポテンシャルを表しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスプロバイダー別:地元オペレーターが統合圧力をナビゲート

地元所有の修理店は2024年に48.21%の市場シェアを占め、2030年まで12.38%の成長を維持しており、フランチャイズネットワークとOEM支援のサービス拡大からの競争激化にもかかわらず回復力を示しています。その競争上の優位性はコストの柔軟性、地理的近接性、および顧客関係の深さを中心としていますが、規制コンプライアンス要件が標準化されたプロセスと品質システムを持つ大規模な認定オペレーターを優遇するにつれて、これらの利点は侵食に直面しています。

Bahwan International Groupの一部としてのAUTOFIXの拡大は、地域コングロマリットがマルチブランドサービス提供と標準化された運営システムを通じて断片化したサービス市場を統合する方法を示しています。リヤドとダンマームでの同社のプレゼンスと拡大計画は、成功した統合戦略が地理的カバレッジとサービス標準化を組み合わせる方法を示しています。Petrominによるインドの自動車テックプラットフォームSpareItの買収は、従来のサービスプロバイダーが強化された顧客エンゲージメントと運営効率を通じてテクノロジー主導の参入者と競争できるようにするデジタルトランスフォーメーションイニシアチブを示しています。

車両タイプ別:電気乗用車がサービス需要を再形成

乗用車は2024年に52.09%の市場シェアで車両タイプセグメンテーションを支配し、2030年まで23.11%のCAGRで成長予測をリードしており、同国の加速したEV普及戦略と製造現地化イニシアチブを反映しています。このセグメントの拡大は、専門的な機器と訓練を必要とするバッテリー診断、充電システムメンテナンス、およびソフトウェアアップデート能力に向けて、従来のパワートレインメンテナンスからサービス要件の根本的なシフトを生み出します。

バスとコーチはリヤドおよびその他の主要都市における公共交通電動化イニシアチブを通じて変革されており、フリートオペレーターと地方自治体向けの専門的なサービス需要を生み出しています。電気乗用車へのシフトはまた、従来の修理の枠組みでは適切に捉えられていない家庭用充電設置、バッテリーリサイクル、および廃車処理を含む付随的なサービス機会を促進します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

チャネル別:デジタルトランスフォーメーションが市場アクセスを加速

オンラインチャネルは2024年に89.12%の市場シェアを占め、2030年まで19.52%の成長を示しており、デジタルプラットフォームが歴史的に物理的なインタラクションに支配されてきた市場において顧客獲得、サービス予約、および部品調達を再形成している方法を示しています。このデジタル優位性は、従来のオフラインチャネルが一致させるのに苦労している透明な価格設定、サービススケジューリング、および進捗追跡に対する消費者の好みと、より広いeコマース普及パターンを反映しています。

オフラインチャネルは複雑な診断、専門的な修理、および直接インタラクションを好む顧客セグメントに対して関連性を維持していますが、その10.88%の市場シェアは顧客獲得と取引処理における影響力の低下を反映しています。Balubaid GroupによるOdoo ERPシステムとMagentoのeコマースプラットフォームの統合は、成功したオペレーターが統合された在庫管理、顧客関係システム、およびマルチチャネル注文処理を通じてオンラインとオフラインの能力を橋渡しする方法を示しています。

地域分析

東部地域のリードは、輸入ゲートウェイと産業の中心地という二重の役割に支えられています。キング・アブドゥルアジーズ港は車両を納車前検査センターに送り込み、ユニットがショールームに到達する前に即時のサービス需要を確保しています。キング・サルマン自動車クラスターは、スタンピング、組立、およびサービス部品倉庫を同一場所に配置することで地域の専門化を強化し、保証修理のリードタイムを短縮します。西部地域のプロバイダーは、OEMスタンプ認定作業を要求する高級ブランドのオーナーに対応しており、より高い労働レートの実現を支援しています。中央地域のワークショップは、予防メンテナンススケジュールが厳格に実施される政府フリート契約から恩恵を受け、ベースラインボリュームを保証しています。

北部地域のポテンシャルはヨルダンとの国境を越えた商業にあり、迅速なターンアラウンドの期待に応えるための堅牢な部品物流を必要としています。南部地域は分散した人口を特徴とし、車両密度が低いにもかかわらずサービスレベルを維持するためにモバイルサービスバンとハブアンドスポーク型部品デポに依存しています。

競争環境

650以上の認可事業体がサウジアラビアの車両修理市場にサービスを提供していますが、上位5社の合計収益シェアは30%未満であり、断片化した構造を確認しています。Abdul Latif Jameel Motors、Petromin、およびAl Jomaih Automotiveは全国ネットワークを展開していますが、地元所有の店舗が地理的および価格的なニッチを埋めています。戦略的な動きはデジタル化、テクニシャンのスキルアップ、および垂直統合を中心としています。AUTOFIXは時間に制約のある消費者を取り込むためにリヤドのモールに迅速サービス形式を展開しました。OEMはますますコネクテッドビークルデータサブスクリプションをメンテナンスプランにバンドルし、価値創造をソフトウェアへとシフトさせています。

ホワイトスペースの機会には、高電圧バッテリーの再生、ADAS校正センター、および循環経済型部品リサイクルが含まれます。偽造品抑制に関する規制の焦点は、ブロックチェーンまたはQRコードシステムを通じて部品の出所を実証できるプレイヤーを優遇します。Najmなどの保険会社は衝突修理を認定店舗に誘導し、ネットワーク外のガレージがアクセスしにくいボリュームプールを生み出しています。

サウジアラビア車両修理産業のリーダー

Abdul Latif Jameel Motors

Petromin

Al Jomaih Automotive

Al-Jazirah Vehicles Agencies

SAMACO Automotive

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:サウジアラビアの新型軽自動車販売台数は2025年2月に72,388台に達し、前年比14%増となり、1月~2月の累計販売台数は140,311台で年率10.9%増となりました。持続的な車両販売の成長は、すべての車両カテゴリーにわたる将来のメンテナンスおよび修理サービス需要のための拡大する設置ベースを生み出しています。

- 2024年9月:Merak Capitalは、57のサウジアラビア都市で12,000台以上の車両を運営するジッダ拠点のモビリティプラットフォームSHIFTにSAR 3億1,080万(USD 8,280万)を投資しました。この投資は、ビジョン2030のモビリティ目標に沿った新たなメンテナンスおよびフリートサービス需要パターンを生み出すカーシェアリング、運転手付きサービス、および物流能力のテクノロジー主導の拡大を支援します。

サウジアラビア車両修理市場レポートの範囲

| 自動車ボディ部品 |

| 自動車機械・電気部品 |

| ホイール・タイヤ |

| 内装部品 |

| ガラス |

| その他 |

| 自動車メーカー |

| フランチャイズ一般修理 |

| 地元所有の修理店 |

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 商用車 |

| バスとコーチ |

| オフライン |

| オンライン |

| 中央地域(リヤド、カシーム) |

| 西部地域(マッカ、マディーナ) |

| 東部地域(ダンマーム、ホバール) |

| 北部地域(タブーク、アル・ジョウフ) |

| 南部地域(アシール、ジャザーン、ナジュラーン) |

| サービスエリア別 | 自動車ボディ部品 |

| 自動車機械・電気部品 | |

| ホイール・タイヤ | |

| 内装部品 | |

| ガラス | |

| その他 | |

| サービスプロバイダー別 | 自動車メーカー |

| フランチャイズ一般修理 | |

| 地元所有の修理店 | |

| 車両タイプ別 | 二輪車 |

| 三輪車 | |

| 乗用車 | |

| 商用車 | |

| バスとコーチ | |

| チャネル別 | オフライン |

| オンライン | |

| 地域別 | 中央地域(リヤド、カシーム) |

| 西部地域(マッカ、マディーナ) | |

| 東部地域(ダンマーム、ホバール) | |

| 北部地域(タブーク、アル・ジョウフ) | |

| 南部地域(アシール、ジャザーン、ナジュラーン) |

レポートで回答される主要な質問

2025年のサウジアラビア車両修理市場の規模はどのくらいですか?

市場は2025年に13億6,000万USDで、2030年までのCAGR予測は6.38%です。

最も収益を生み出すサービスエリアはどこですか?

電動パワートレインが2024年の収益の36.07%を占め、最も急速に成長しています。

オンラインチャネルのシェアはどのくらいですか?

デジタルプラットフォームが2024年の予約と部品販売の89.12%を占めています。

なぜ東部地域が優位なのですか?

港湾インフラ、産業フリート、および新興OEM工場への近接性が32.18%の市場シェアを牽引しています。

修理プロバイダーが直面する主な抑制要因は何ですか?

認定マスターテクニシャンの不足が、特にEVシステムにおける能力を制限しています。

最も強い成長見通しを提供する車両タイプはどれですか?

2030年まで予測CAGRが23.11%で拡大する電気乗用車が、最も高い増分サービス需要を生み出します。

最終更新日: