サウジアラビアバス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 629.68 百万米ドル |

| 市場規模 (2030) | 851.84 百万米ドル |

| 成長率 (2025 - 2030) | 6.23% CAGR |

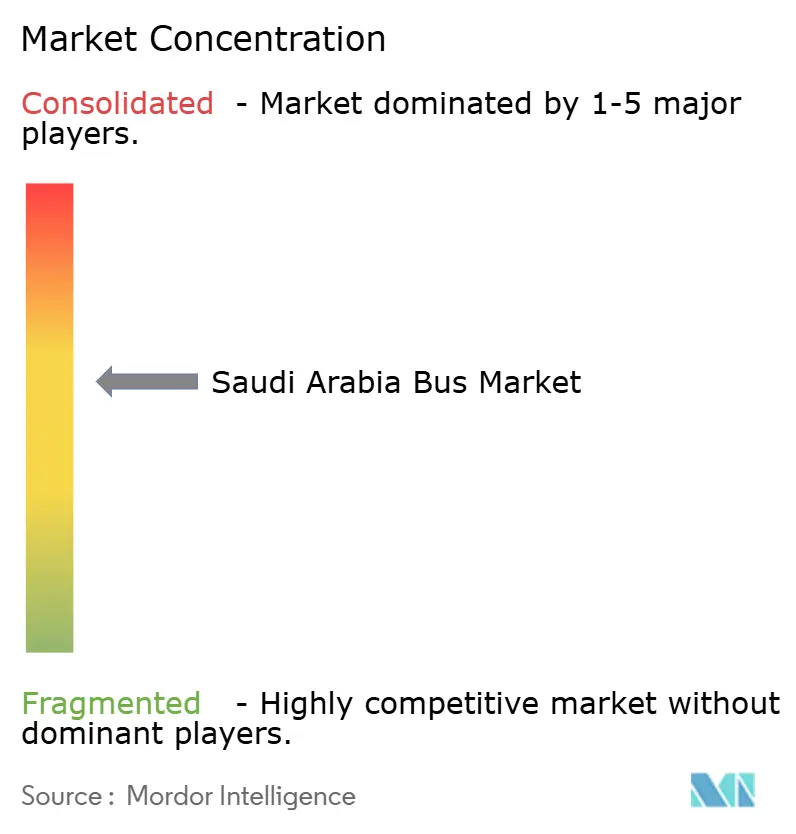

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアバス市場分析

サウジアラビアバス市場規模は2025年にUSD 6億2,968万と推定され、予測期間(2025年~2030年)にCAGR 6.23%で2030年までにUSD 8億5,184万に達すると予測されています。ビジョン2030の都市モビリティ資金、サウジグリーンイニシアティブの排出目標、リヤドおよびジェッダにおける渋滞の増加が成長を牽引しています。統合型メトロ・バスネットワーク、バッテリー電気充電回廊、水素製造能力への大規模投資がフリート仕様を再構築し、現地組立へのコミットメントを促進しています。ハッジおよびウムラの季節的ピークがフリート稼働率を高く維持する一方、企業シャトルの義務化規則が民間需要の安定した基盤を生み出しています。SAPTCOの公共契約が、中国・欧州・国内の競合他社が同一入札を狙える自由化された都市間ライセンスに直面するなか、競争の激化が進んでいます。インフラ整備、補助金プログラム、自律型シャトルの試験運用が、高い電気バスの初期費用や自動車への消費者嗜好といった構造的な逆風にもかかわらず、サウジアラビアバス市場を次世代モビリティソリューションの試験場として位置づけています。

レポートの主要ポイント

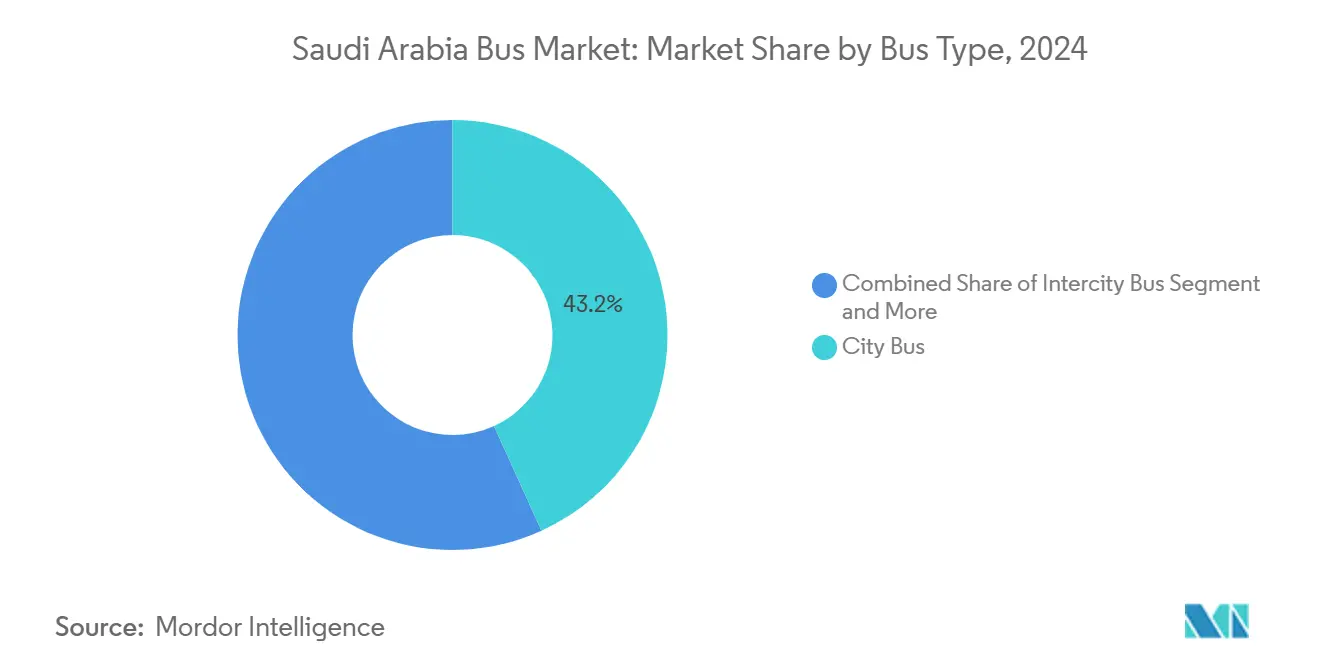

- バスタイプ別では、シティバスが2024年のサウジアラビアバス市場シェアの43.18%を占め、シャトルバスは2030年にかけてCAGR 6.25%で拡大すると予測されています。

- 推進タイプ別では、内燃機関車両が2024年に77.81%のシェアを維持し、バッテリー電気バスは2030年にかけてCAGR 6.37%で成長しています。

- 用途別では、公共交通が2024年のサウジアラビアバス市場規模の56.71%を占め、企業シャトルはCAGR 6.27%を記録すると予測されています。

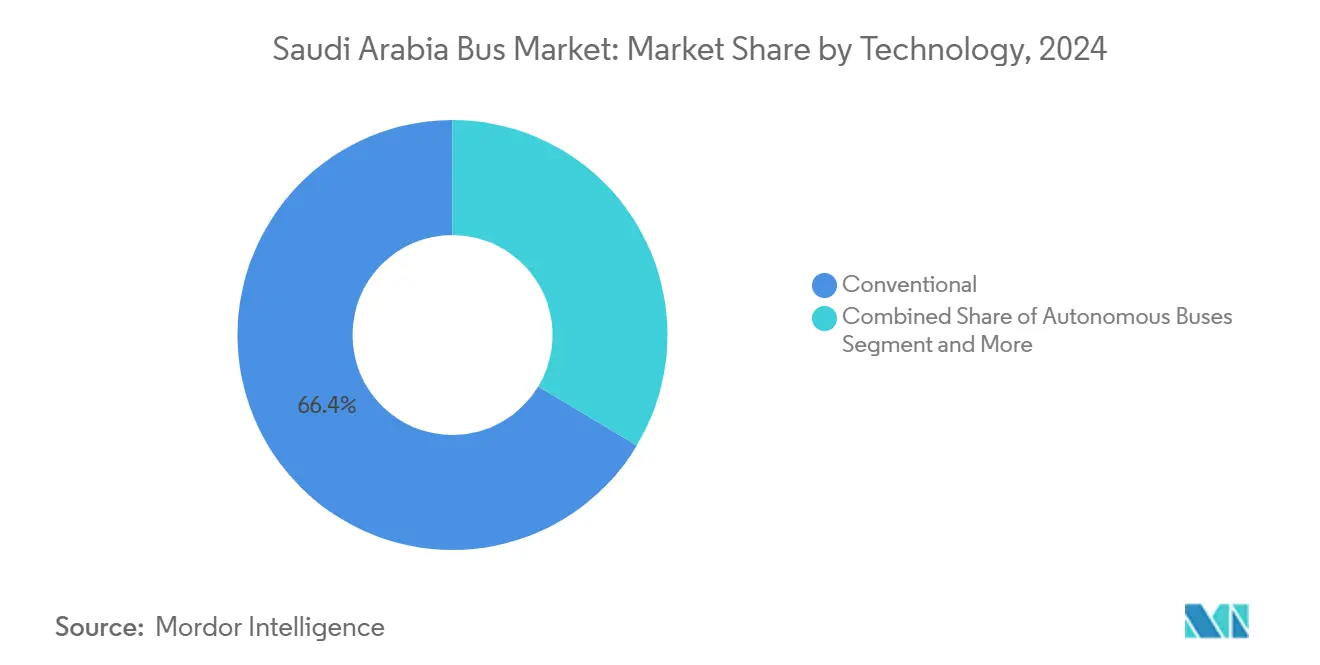

- 技術別では、従来型プラットフォームが2024年に66.37%のシェアで支配的であり、自律型バスがCAGR 6.31%で最も急速な成長を示しています。

- 座席数別では、31~50席クラスが2024年に53.42%のシェアを獲得し、30席未満モデルは2030年にかけてCAGR 6.33%が見込まれています。

サウジアラビアバス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030都市モビリティ投資 | +1.8% | リヤド、ジェッダ、マディーナに集中した影響を持つ全国規模 | 長期(4年以上) |

| サウジグリーンイニシアティブ排出目標 | +1.2% | NEOM、主要都市への優先展開を伴う全国規模 | 中期(2~4年) |

| 都市部の渋滞増加 | +0.9% | リヤド首都圏、ジェッダ都市中心部 | 短期(2年以内) |

| 大規模雇用主向け従業員バス義務化規則 | +0.7% | 全国の産業クラスター、ビジネス地区 | 中期(2~4年) |

| ハッジ・ウムラ輸送能力拡大 | +0.6% | マッカ、マディーナ、接続輸送回廊 | 短期(2年以内) |

| NEOM自律型シャトル展開 | +0.4% | NEOMメガシティ、他のスマートシティへの波及の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030都市モビリティ投資

ビジョン2030は公共交通プロジェクトへの資金を確保しており、国家資金をフリート更新の最大の触媒としています。キング・アブドゥルアジーズ・プロジェクトは6路線のメトロと842台のバスグリッドおよび80路線を統合し、OEMに対して複数年にわたる調達パイプラインを保証しています。アル・アハサー、タブーク、マディーナにおけるSAPTCOの契約は、地方入札が首都基準を反映する様子を示しており、サプライヤーが現地ノックダウン組立および運転手訓練子会社への投資を促しています。マディーナのBRT計画は2030年までに約500駅および最大5分の4のエリアカバレッジを目標とし、シャシー、ボディワーク、テレマティクスベンダーに予測可能な需要量を提供しています。このインフラ優先政策は、財政支出、排出規制、経済多様化目標を整合させることでサウジアラビアバス市場を支えています[1]ビジョン2030事務局、「公共交通プロジェクト概要」、Vision2030.gov.sa。

サウジグリーンイニシアティブ排出目標

サウジグリーンイニシアティブの2060年ネットゼロ誓約は、事業者にディーゼルから電気・水素プラットフォームへの転換を迫っています。NEOMグリーン水素会社は2026年までに再生可能水素を1日600トン供給する予定であり、この規模は都市間燃料電池バスを支えるものです。EVIQの2030年までにDC急速充電器5,000基を設置する計画は、主要回廊における電気フリートの航続距離不安を解消します。Yutongは2023年にジェッダの公共ネットワークに初の電気バスを供給し、過酷な気候における技術性能を実証して、より広範なフリート入札への道を開きました。高電圧部品に関するIEC規格のSASO採用などの規制整合は、国際サプライヤーへの投資リスクをさらに低減します。これらの措置は、従来型ディーゼル資産が依然として支配的であるなかでも、サウジアラビアバス市場の移行を加速させています[2]サウジグリーンイニシアティブ、「ネットゼロへの道筋」、SGI.gov.sa。

リヤドおよびジェッダにおける都市部渋滞の増加

リヤドの幹線道路の平均飽和度は1996年の10分の1から2021年には3分の2に急上昇し、交通遅延による経済損失が年間わずかに増加しています。ジェッダでも同様のパターンが見られ、大容量シティバス路線と専用BRTレーンの緊急性が高まっています。PM10およびSO₂曝露による健康への影響が、地方当局に渋滞緩和と低排出フリート義務化を組み合わせる動きを促しています。スマート信号優先制御とリアルタイム乗客情報システムが公共交通の信頼性を高めていますが、学術的証拠によれば、交通手段選択においては社会経済的要因がサービス品質を依然として上回っています。そのため、政策立案者は通勤者行動をより決定的に変えるために、道路課金調査や駐車場不足施策をバスネットワーク拡張と組み合わせています[3]リヤド市王立委員会、「リヤド交通ファクトシート2025」、RCRC.gov.sa。

大規模雇用主向け従業員バス義務化規則

規制により、一定の従業員数を超える企業は通勤シャトルの提供が義務付けられており、リヤドのビジネス地区および東部州の産業ゾーン全体で価格非弾力的な需要が生まれています。企業フリートはコスト遵守からエンプロイーエクスペリエンスツールへとシフトし、Wi-Fi、リクライニングシート、ルート最適化ソフトウェアをバスに装備しています。この規則は最も急成長しているアプリケーションセグメントを支え、変動の激しい公共入札のみに依存しがちな事業者のキャッシュフロープロファイルを安定させることでサウジアラビアバス産業を支援しています。テレマティクスサプライヤーも、雇用主がESGレポートコンプライアンスのために定時性と安全指標を要求することで恩恵を受けています。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気バスの高い初期費用 | -1.1% | 予算制約のある自治体に深刻な影響を与える全国規模 | 中期(2~4年) |

| 充電・水素インフラの不足 | -0.8% | グリッド容量が限られた農村回廊、地方都市 | 短期(2年以内) |

| 長期にわたる政府入札サイクル | -0.6% | 全国調達プロセス、自治体契約 | 短期(2年以内) |

| 自家用車への文化的偏向 | -0.4% | 特にリヤドおよびジェッダの都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気バスおよび燃料電池フリートの高い初期費用

電気・水素バスはディーゼルモデルの2~3倍のコストがかかり、自治体予算を圧迫し、主要プロジェクト以外での入札量を抑制しています。燃料補助金とメンテナンスコスト削減により総所有コストの計算は改善されますが、残存価値の不確実性がリース会社を依然として躊躇させています。燃料電池プラットフォームは極低温貯蔵、技術者の再教育、専用デポによる複雑さを加えています。ビジョン2030の資金が一部の負担を相殺し、バッテリー価格は2018年以降年間10分の1ずつ低下していますが、現地コンテンツ規則が拡張可能な生産を促すまで、初期費用の差はサウジアラビアバス市場に対する最も重大な制約であり続けます。

充電・水素インフラの不足

2025年時点で、EVIQのネットワークはリヤド、ジェッダ、ダンマーム回廊周辺に集中しており、農村部のグリッドは夜間デポに対応する容量が不足しています。水素インフラはさらに希少であり、SATの単一水素パイロット路線は技術的実現可能性を示しているものの、商業的な損益分岐点には達していません。バス調達と充電器展開のタイミングのミスマッチが、回廊カバレッジが成熟するまで事業者をプラグインハイブリッドまたはディーゼルへと向かわせています。グリッドアップグレード、太陽光発電・蓄電池マイクロステーション、NEOMのグリーン水素ハブが今世紀半ばには制約を緩和しますが、メガプロジェクト以外の事業者はインフラギャップを単独で埋めなければならず、近期の電動化を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バスタイプ別:シティバスが都市変革をリード

シティバスは、ビジョン2030のもとでリヤド、ジェッダ、ダンマームのネットワーク整備が進んだことにより、2024年のサウジアラビアバス市場シェアの43.18%を占めました。リヤドバスグリッドだけで80路線に840台の車両を展開しており、EURO VIまたはバッテリー電気ドライブラインを搭載した標準12メートル低床プラットフォームを優位にするスケール経済を実証しています。フリート更新は大気質義務化と渋滞課金パイロットに沿っており、高頻度幹線への旅行需要を傾けています。観光地区や複合用途メガプロジェクトはマスタープランに専用バスウェイを組み込み、都市型モデルへの需要をさらに固定化しています。

シャトルバスは雇用主輸送義務に応じて2030年にかけて最速のCAGR 6.25%を記録しています。コンパクトなホイールベース、25席レイアウト、高級インテリアが石油化学ゾーンやテクノパークにおけるスタッフモビリティに対応しています。ハッジおよびウムラ期間中の季節的巡礼シャトルも、セキュリティコードンを管理するためのリアルタイム配車とジオフェンシングに支えられた高稼働率のシャトルサブフリートを活用しています。都市間コーチは、リヤド・アブハなどの収益性の高い路線を民間入札に開放する交通総局のライセンス改革の恩恵を受け、SAPTCOの既存シェアを希薄化しながらも全体的な供給を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:ICE支配にもかかわらず電動化が加速

内燃機関プラットフォームは2024年に77.81%のシェアを保持しており、定着したデポインフラと技術者のスキルセットを裏付けています。しかし、充電器密度、調達補助金、カーボンプライシングパイロットが経済性を改善するにつれ、バッテリー電気モデルはCAGR 6.37%で成長しています。NEOMのテストフリートは45℃の夏季における空調負荷での350km航続距離を実証し、性能への懸念を払拭しています。バッテリー電気ユニットのサウジアラビアバス市場規模は、EVIQの高速道路急速充電器がリヤド・ダンマーム回廊を接続するにつれ、2030年までに3倍になる見込みです。

燃料電池バスはパイロット段階にとどまっていますが、NEOMのグリーン水素産出量は2028年までに年間1,200台の長距離コーチを支えられる可能性があります。プラグインハイブリッドは、グリッドアップグレードなしに部分的な電動化で排出割当を満たせる地方都市の暫定的ソリューションとして機能しています。推進ミックスは徐々にクリーン化していますが、給油インフラが乏しい遠隔地の採掘・防衛展開向けにはディーゼルが維持されています。

用途別:公共交通がコア需要を牽引

公共ネットワークは、国家予算がフリート更新、スマートチケッティング、バス優先レーンに資金を提供したことにより、2024年のサウジアラビアバス市場規模の56.71%を吸収しました。メトロ、トラム、バスにわたる統合運賃メディアが乗客の定着性を高め、デジタルツイン資産管理がメンテナンス窓口を最適化しています。ハッジおよびウムラの巡礼シャトルは同一のテレマティクスを活用し、ピークシーズン終了後の資産再展開を可能にしています。

企業シャトルは交通省のコンプライアンス監査と、通勤品質を定着レバーとして捉える人事部門に後押しされ、CAGR 6.27%で拡大しています。フリートはリクライニングシート、USB充電、4Gルーターを採用し、定路線バスとオンデマンドバンの境界を曖昧にしています。スクール運営はGPS安全監視へと移行し、アルウラーおよびディルイーヤの観光回路はパノラミックガラスとオールテレインサスペンションを備えた特殊コーチを発注しています。

技術別:スマートシステムが普及

従来型ドライブトレインに基本的なCANバス診断を加えたものが依然として2024年フリート台数の66.37%を支配していますが、すべての新規入札がリモートコンディションモニタリング、無線アップデート、乗客向けWi-Fiを指定しています。スマートバスはSAPTCOのマディーナデポのパイロットデータで稼働率を最大5分の1向上させる予知保全を統合しています。車内インフォテインメントとMaaSプラットフォームAPIの組み合わせが乗車率予測を改善し、空走行を削減しています。

自律型シャトルはNEOMおよびアルウラーの制限速度キャンパスループから始まり、2030年にかけてCAGR 6.31%を記録しています。L4対応LiDARスタックが砂嵐と強い太陽光に対応し、フリート・アズ・ア・サービス契約が初期費用リスクを交通当局からテクノロジーベンダーへと移転しています。サウジアラビアバス産業はISO 21434などのサイバーセキュリティフレームワークを整備し、コネクテッドフリートを保護することで、無人運転への長期的な信頼を確立しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

座席数別:中型バスの支配と小型バスの成長

31~50席ブラケットは2024年の納入台数の53.42%を獲得し、主要シティ路線における通路の通行性と輸送能力目標のバランスを取っています。統一されたボディ仕様が部品の共通化と技術者のクロストレーニングを支援し、総所有コストを低減しています。両開きドアレイアウトが乗降を迅速化し、リヤドの全ドア乗車券検証パイロットと整合しています。

30席未満バスはメトロ駅周辺のラストマイルループと民間複合施設シャトルに牽引され、CAGR 6.33%で成長しています。7mから9mの柔軟なプラットフォーム長が狭い歴史地区の街路を通行しながら、平均積載率5分の4を達成しています。50席超の大型コーチは、密度のピークが連節モデルを正当化するリヤド・マッカ・ジェッダ巡礼幹線に対応しています。

地理的分析

リヤドは、6路線のメトロと840台のフィーダーバスを通じて1日450万人の乗客を目標とするキング・アブドゥルアジーズ・プロジェクトを通じて数量を支配しています。年間SAR 210億の交通渋滞による経済的コストが、プレミアム低床電気バスとBRTレーンへの予算配分に対する公的意欲を支えています。スマートカードの採用率は2025年に旅行の5分の4に達し、バス利用をさらに強固にしています。

ジェッダは港湾を中心とした経済とマッカ巡礼者のゲートウェイとしての役割を持ち、これに続いています。季節的な交通量により事業者はラマダン期間中に最大5,000台の追加バスをリースせざるを得ず、メンテナンスデポに負担をかけながらも閑散期の低迷を相殺する収益スパイクをもたらしています。紅海沿岸の気候が腐食耐性ボディ材料を必要とし、OEM選定基準に影響を与えています。東部州はダンマームとジュバイル周辺に石油化学プラントと軍事基地を集積させており、主に企業シャトルで処理される安定した通勤フローを生み出しています。電動化の見通しは、2027年までにリヤドへの400kmを接続するEVIQの高速道路急速充電器にかかっており、都市間BEVコーチへの道を開いています。

NEOMは、砂漠の極限環境下で自律型・完全再生可能モビリティをフィールドテストすることで、まだ初期段階ながら認識を形成しています。サプライヤーはパイロット注文を後に主流の自治体入札を獲得するための参照サイトとして扱っています。マディーナ、タブーク、アル・アハサーなどの地方都市はSAPTCOの契約を活用してリヤドのサービス基準を反映していますが、乗客密度は低く、9m、12m、連節モデルの混合フリートが必要です。農村路線はグリッド制約により代替燃料の普及が遅れており、稼働フリートの5分の4超でディーゼルが浸透しています。しかし、アル・カシームで試験されたソーラー発電マイクロデポと移動式水素ディスペンサーは、技術コストが低下すれば段階的な変化を示唆しています。全国的に5分の4超の都市化が需要を地理的に集中させ、効率的な部品物流を可能にしていますが、補助金プログラムが拡大するまで遠隔地域は十分なサービスを受けられていません。

競争環境

SAPTCOはリヤド、マディーナ、都市間回廊において複数年の運営契約を保有し、最大のフリートとワークショップ拠点を維持しています。運転手訓練・メンテナンス子会社を通じた垂直統合の推進が、新興事業者への参入障壁を高めています。しかし、自由化によりThakher Makkah、RATP Dev、アル・カシーム交通などの企業が特定路線を争うことが可能となり、2024年にはSAPTCOの収益シェアがほぼ半分にまで希薄化しています。

中国OEMのBYD、Yutong、King Longは積極的な価格設定とターンキー充電パッケージで公共入札を狙っています。Yutongの2023年のジェッダ向け初の電気バスは高温環境でのバッテリー性能を実証し、2025年のフォローアップ注文を獲得しました。欧州の老舗Daimler、Volvo、Scaniaはライフサイクルコストで競争し、60万kmのパワートレイン保証とデジタルメンテナンスプラットフォームを強調しています。DaimlerのSAPTCOとのeCitaroトライアルは、大容量ルーフトップHVACユニットなどの現地気候制御適応を浮き彫りにしています。

戦略的アライアンスが競争結果を形成しています。EVIQはBYDと共同充電回廊でパートナーシップを結び、SAPTCOはRATP Devと自律型シャトルパイロットで協力し、NEOMはDaimler・Yutongコンソーシアムに水素バストライアルを授与しています。最大5分の2の現地コンテンツ要件がジェッダ港近くのノックダウン組立提案を促し、雇用創出目標が入札評価に組み込まれています。サイバーセキュリティ、バッテリーのライフエンドリサイクル、MaaS統合が、テクノロジー企業がハードウェアを超えて差別化できる新たなフロンティアとして浮上しています。

サウジアラビアバス産業リーダー

Daimler Buses

Volvo Buses

Scania

BYD Auto

SAPTCO

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Alstomはアルウラーにおける20台のバッテリー駆動・架線不要トラムシステムの設計を完了し、砂漠環境での運用に向けたHealthHub予知保全を統合しました。

- 2025年1月:Arabian Contracting Servicesがリヤド市王立委員会からメトロおよびバス資産の車内広告を収益化する10年間のSAR 5億6,320万の契約を獲得しました。

- 2025年1月:SAPTCOはBakr A. Al-Muhanna氏を会長に、Khalid A. Al-Huqail技術士を代表取締役に任命し、地域成長計画を推進しています。

サウジアラビアバス市場レポートの範囲

| シティバス |

| 都市間バス |

| スクールバス |

| 観光バス |

| シャトルバス |

| 二階建てバス |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 公共交通 |

| 民間フリート |

| スクール輸送 |

| 観光 |

| 企業シャトル |

| 従来型 |

| スマート・コネクテッドバス |

| 自律型バス |

| 30席未満 |

| 31~50席 |

| 50席超 |

| バスタイプ別 | シティバス |

| 都市間バス | |

| スクールバス | |

| 観光バス | |

| シャトルバス | |

| 二階建てバス | |

| 推進タイプ別 | 内燃機関(ICE) |

| バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | |

| 燃料電池電気自動車(FCEV) | |

| 用途別 | 公共交通 |

| 民間フリート | |

| スクール輸送 | |

| 観光 | |

| 企業シャトル | |

| 技術別 | 従来型 |

| スマート・コネクテッドバス | |

| 自律型バス | |

| 座席数別 | 30席未満 |

| 31~50席 | |

| 50席超 |

レポートで回答される主要な質問

2030年までのサウジアラビアバスセクターの予測値は?

予測によれば、セクターは2030年にUSD 8億5,184万に達し、2025年からのCAGRは6.23%を反映しています。

サウジアラビアでバスの販売をリードするカテゴリーとその理由は?

シティバスはビジョン2030のもとでリヤド、ジェッダ、ダンマームが高頻度都市路線を拡大したことにより、2024年の納入台数の43.18%を獲得しました。

サウジアラビアのフリートにおけるバッテリー電気バスの成長速度は?

バッテリー電気ユニットは充電回廊とグリーンエネルギーインセンティブがライフサイクルコスト差を縮小するにつれ、2030年にかけてCAGR 6.37%で成長しています。

王国における企業シャトルサービスの需要を牽引する要因は?

雇用主輸送義務化規則、密集した産業クラスター、エンプロイーエクスペリエンスへの注力が企業シャトルをCAGR 6.27%へと押し上げています。

ゼロエミッションバスの大規模普及を妨げる障害は?

高い初期費用と不均一な充電・水素インフラが最大のハードルであり、特に予算制約のある自治体と農村回廊において顕著です。

サウジアラビアにおけるバスのサプライヤー競争環境はどの程度激しいか?

SAPTCOが依然として最大のフリートを保有していますが、自由化されたライセンスにより中国・欧州OEMが入札を獲得できるようになっており、サプライヤー集中度は中程度の水準に保たれています。

最終更新日: