サウジアラビア中古車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

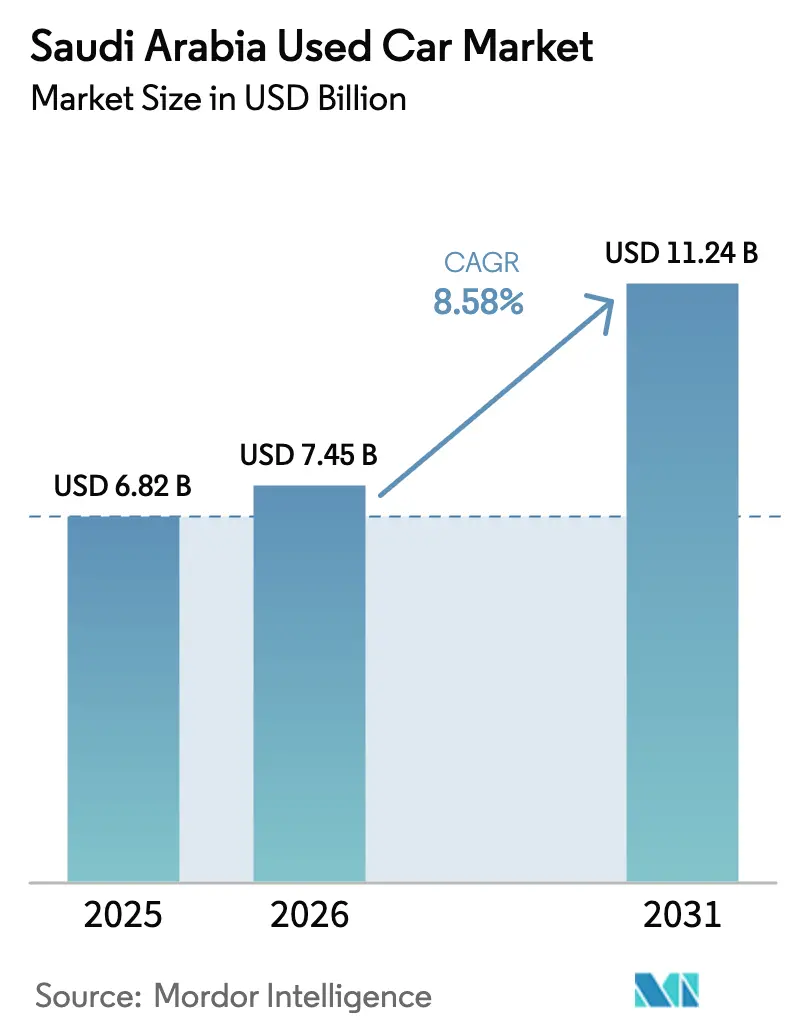

| 基準年の市場規模 (2025) | 6.82 十億米ドル |

| 市場規模 (2026) | 7.45 十億米ドル |

| 市場規模 (2031) | 11.24 十億米ドル |

| 成長率 (2026 - 2031) | 8.58% CAGR |

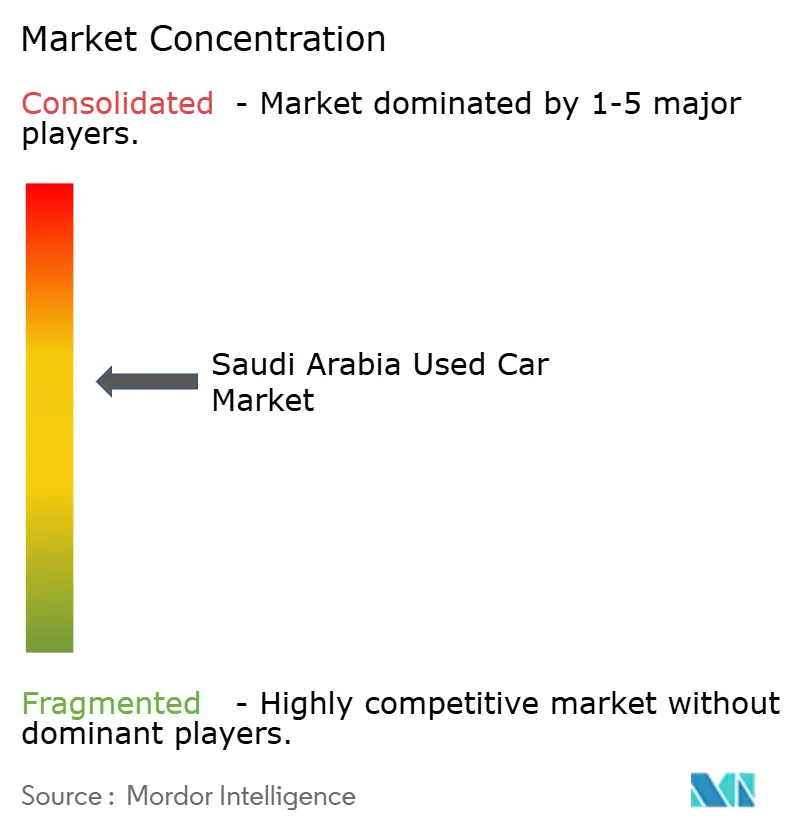

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア中古車市場分析

サウジアラビア中古車市場規模は、2025年の68億2,000万USDから2026年には74億5,000万USDに成長し、予測期間(2026〜2031年)において8.58%のCAGRを記録しながら、2031年までに112億4,000万USDに達すると予測されています。堅調な人口増加、厳格化された輸入規制、および強制的な総合保険制度が、保証と検査報告書をセットにした認定中古車への需要を多くの家庭に促しています。オンラインプラットフォームは出品から売却までのサイクルを短縮し、価格の透明性を高めており、ライドヘイリングドライバーや地下鉄利用の通勤者が日常的なセダンやコンパクトSUVへの安定した需要を維持しています。大家族は3列シートと耐熱冷却システムを備えたスポーツユーティリティビークルへのシフトを進めており、この傾向が完全なサービス履歴を持つモデルの下取りプレミアムを拡大しています。燃費面ではガソリンエンジンが依然として優位ですが、充電ステーションの段階的な整備と技術者トレーニングの拡充により、小規模ながら拡大しつつあるバッテリー電気自動車の中古市場が形成されつつあります。路傍の販売店は少ない資本で参入できるため競争は激しいままですが、資金調達、保証、物流を単一の取引フローに統合した組織化されたベンダーに規模の効率性が集積しています。

主要レポートのポイント

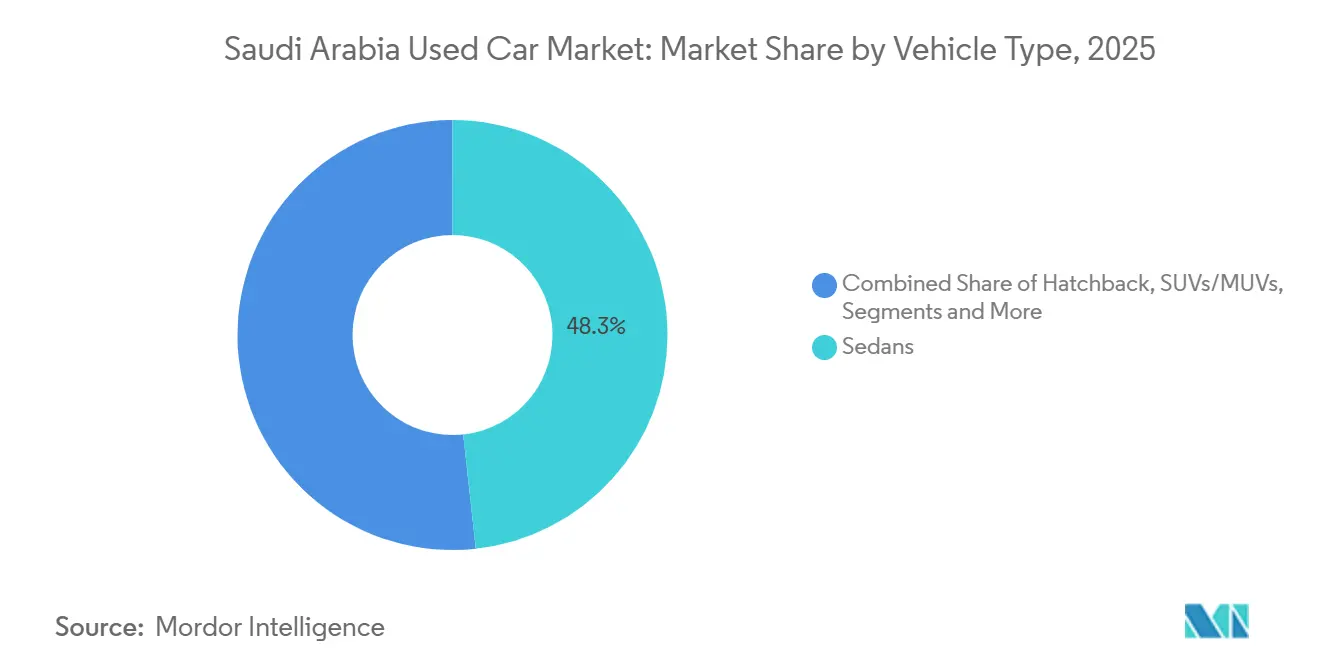

- 車両タイプ別では、セダンが2025年のサウジアラビア中古車市場シェアをリードし、48.28%を占めました。一方、スポーツユーティリティビークルは2031年にかけて10.16%のCAGRで拡大する見込みです。

- 燃料タイプ別では、ガソリンエンジンが2025年のサウジアラビア中古車市場シェアの90.16%を占め、バッテリー電気自動車は2031年にかけて16.24%のCAGRで最も速い成長を記録すると予測されています。

- 車両年式別では、3〜5年の区分が2025年のサウジアラビア中古車市場シェアの39.42%を占め、3年未満の在庫は同期間において11.91%のCAGRで成長しています。

- 走行距離帯別では、40,000〜80,000kmの車両が2025年のサウジアラビア中古車市場シェアの35.32%を占め、40,000km未満のグループは2031年にかけて9.63%のCAGRで成長すると予測されています。

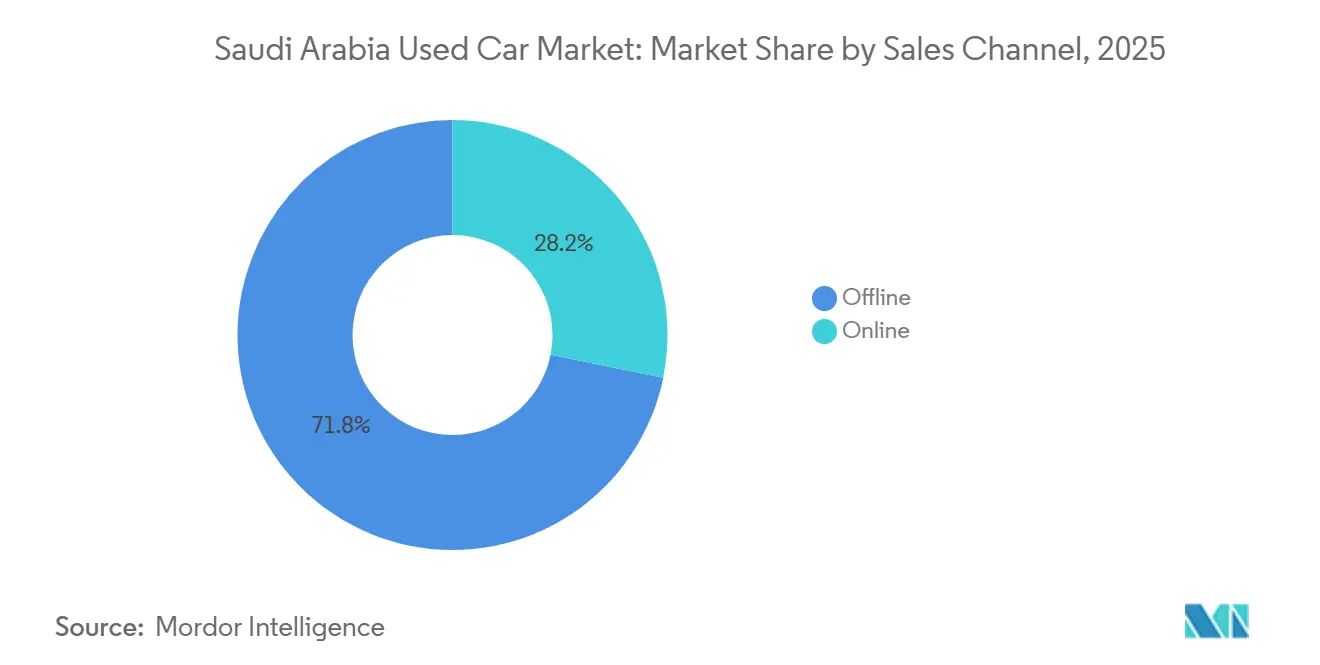

- 販売チャネル別では、オフラインディーラーが2025年のサウジアラビア中古車市場シェアの71.82%を占め、オンラインプラットフォームは2031年にかけて13.61%のCAGRで成長する見込みです。

- ベンダータイプ別では、非組織化プレイヤーが2025年のサウジアラビア中古車市場シェアの59.31%を占め、組織化されたベンダーは2031年にかけて14.2%のCAGRで拡大する見込みです。

- 地域別では、西部地域が2025年のサウジアラビア中古車市場シェアの34.43%でリードし、中央地域は9.46%のCAGRで最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア中古車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル普及によるオンライン販売の促進 | +2.4% | 全国、リヤドとジェッダが主導し、地方都市へ拡大 | 短期(2年以内) |

| 信頼プログラムによる認定中古車(CPO)需要 | +2.1% | 全国、都市部(リヤド、ジェッダ、ダンマーム)で最も強い | 中期(2〜4年) |

| 保険コスト上昇による中古車購入へのシフト | +1.8% | 全国、中央および西部地域に集中 | 中期(2〜4年) |

| リヤドメトロ拡張による自動車需要の喚起 | +1.3% | 中央地域、東部州への波及効果あり | 短期(2年以内) |

| スクラップ奨励策によるセダンの中古市場への流入 | +0.6% | 中央および西部地域、リヤド、ジェッダ、マッカに集中 | 長期(4年以上) |

| 在留外国人の帰国による季節的な供給急増 | +0.5% | 全国、東部地域(石油セクター)および西部地域(商業ハブ)でピーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルプラットフォームが取引摩擦を低減しオンラインシェアを向上

年間数千台の車両を処理する整備センターは、現在ショールームの現場においてeコマースのスピードに匹敵する対応を実現しています。返品ウィンドウとAI駆動の価格設定エンジンを備えたこれらのセンターは、車両販売の景観を革新しています。当日の検査予約、アプリ内融資、即時保険見積もりにより、典型的な交渉サイクルが大幅に短縮されました。電子請求書発行とVAT(付加価値税)コンプライアンスの普及に伴い、車両販売のオンラインシェアは着実に成長しています。さらに、透明性の高いコンディションレポートと標準化された保証が、価格に敏感な購入者を非公式な路傍市場から正式な取引チャネルへと誘導することに成功しています。

認定中古車(CPO)プログラムが保証期間後の信頼を構築

自動車メーカーは、ロードサイドアシスタンスとさまざまな期間の保証を組み合わせた多項目検査スキームを展開しています。フォルクスワーゲンの包括的なチェックリストとアウディのApproved Plus検査は、小売業界の基準を再定義しました[1]「認定中古車プログラムの詳細」、フォルクスワーゲン中東、volkswagen-me.com。日産のインテリジェントチョイスは一定期間の補償を提供し、トヨタのハイブリッドエクストラケアは電動化モデルのバッテリーに関する懸念に対応しています。ランドローバーはプレミアムSUV購入者を引き付けることを目的に、延長期間付きの譲渡可能な保証を提供しています。デジタルマーケットプレイスはこれらの高い基準を採用しており、中古車購入においても工場レベルの保証を求める購入者の期待の高まりを認識しています。

保険料の高騰が購入者を中古車在庫へシフト

損害率が許容水準を超えた後、全セグメントで価格が上昇したことにより、自動車保険収入は大幅な成長を経験しました[2]「保険セクター財務安定性レポート2025」、サウジアラビア中央銀行、sama.gov.sa。強制的な総合保険制度の導入により、新車購入者の年間保険料がさらに上昇しました。免責上限に制約された中間所得世帯は、保険料が比較的低い、より手頃な価格帯のセダンやSUVに注目するようになっています。認定中古車の保証はメンテナンスへの懸念を軽減し、初めての所有者やライドヘイリングドライバーにとってこれらの車両を魅力的なものにしています。この購買行動の変化は、最大ローン・トゥ・バリュー上限での中古車ローン申請件数の増加に反映されています。

リヤドメトロ拡張が中央地域の通勤者需要を喚起

リヤドメトロのフェーズIが開業し、大勢の1日当たり乗客数を収容するよう設計された多数の駅が相当な距離にわたって展開されています。ビジョン2030の下で首都への人口流入が続いているにもかかわらず、居住者のかなりの割合が駅から徒歩圏外に居住しています。このギャップが、ファーストマイルおよびラストマイル輸送に不可欠とみなされる手頃なセダンやコンパクトSUVへの需要を押し上げています。リヤドのディーラーにおける在庫回転率は改善しており、認定在庫の迅速な吸収を示しています。さらに、ライドヘイリングドライバー向けに設計されたファイナンスパッケージが、手頃な価格帯での販売をさらに押し上げています。

抑制要因の影響分析*

| 抑制要因 | 市場CAGRへの影響(〜%ポイント) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中古車ローンを制限する厳格なLTV比率 | -1.2% | 全国、月収15,000サウジアラビアリヤル未満の世帯で深刻 | 中期(2〜4年) |

| 過酷な気候による車両減価の加速 | -0.7% | 全国、中央地域(リヤド)および内陸州で最も深刻 | 長期(4年以上) |

| 輸入規制によるグレーマーケットの中古車供給削減 | -0.9% | 全国、東部および西部地域の高級車・スポーツカーセグメントへの影響が最大 | 長期(4年以上) |

| EV技術者不足による中古車への信頼低下 | -0.4% | 全国、EV普及が進む都市部(リヤド、ジェッダ、ダンマーム)に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中間セグメント購入を抑制する厳格なローン・トゥ・バリュー(LTV)規制

サウジアラビア中央銀行は自動車ローンの期間を5年に制限し、給与控除を総収入の3分の1に上限設定しており、月収15,000サウジアラビアリヤル未満の家庭の信用余力を圧迫しています。銀行は通常、新車と比較して中古車の価格に対してより低い割合を融資しており、金利は比較的高い水準にとどまっています。総合保険コストの上昇と合わさると、これらの月次費用は潜在的な購入者を思いとどまらせるか、より古くリスクの高いモデルを選択させることになります。その結果、自動車ファイナンスは非住宅ローン融資ポートフォリオの小さな割合を占めるにとどまり、貸し手は残存価値の変動への懸念から慎重な姿勢を維持しています。

輸入規制の強化が高級車・スポーツカーのグレーマーケット供給を制限

最近の規制により、古い車両の輸入が禁止され、左ハンドル車への改造やサルベージタイトルも禁止されました。規制に違反した車両には、査定価格に基づく多額のペナルティが科されます。これらの措置により、UAEから割引価格のドイツ製セダンや日本製スポーツカーを供給していたチャネルが事実上閉鎖されました。その結果、富裕層の購入者はプレミアム価格が伴う正規ディーラープログラムに目を向けるようになっています。一方、プラットフォームは利益率が狭いにもかかわらず、中間市場のSUVやセダンへと焦点を移しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVの勢いが従来のセダン中心の外側でボリュームを追加

セダンはサウジアラビア中古車市場における2025年の販売の48.28%を占め、3〜5年の中古市場に流入する日本・韓国製ミッドサイズモデルの大規模な普及基盤を反映しています。スポーツユーティリティビークルおよびマルチユーティリティビークルは、家族がキャビンスペース、3列シート、砂漠の熱に対応した冷却システムを求めるため、2031年にかけて10.16%のCAGRで拡大しています。GCCでは、専用冷却パッケージを装備したSUVは、同年式・同走行距離のセダンよりも高く評価されています。トヨタの今後のラインナップを含む強力な新型SUVモデルの導入により、認定在庫の増加が見込まれています。ディーラーはSUVが市場全体の平均よりも速いペースで売れていると指摘しています。

このトレンドは、富裕層の増加、郊外住宅の成長、および沿岸都市での定期的な洪水と一致しており、地上高の高い車両が好まれています。燃費面での課題は存在しますが、国内ガソリン価格の低さと改良されたハイブリッドオプションの利用可能性によって緩和されています。高級スポーツカーは、サルベージ輸入および左ハンドル車改造への規制により市場シェアを失っています。一方、主に都市部での駐車の利便性から在留外国人に好まれるハッチバックはニッチな選択肢にとどまっています。車両ミックスがハイルーフプロファイルへとシフトするにつれ、SUVは今後数年間でサウジアラビア中古車市場を支配すると予想されています。

注記: 各セグメントのシェアはレポート購入後に入手可能

燃料タイプ別:ガソリンが支配的な中、初期のEVシグナルが強まる

ガソリンエンジンは2025年のサウジアラビア中古車市場シェアの90.16%を占め、内燃機関技術への数十年にわたる依存と小さな町にまで広がる給油ネットワークを裏付けています。バッテリー電気自動車の中古販売台数は現在少ないものの、充電ポイントの増加と技術者トレーニングの拡充に伴い、2031年にかけて16.24%のCAGRで成長すると予測されています。ディーゼル乗用車が段階的に廃止される中、ハイブリッドは主要なバッテリー部品を保護する保証プログラムに支えられた実行可能な代替手段として台頭しています。

それでも課題は残っています。公共充電器は限られており、主にリヤド、ジェッダ、ダンマームなどの主要都市に集中しており、小都市間での中古EV価格に格差が生じています。技術・職業訓練公社は現在、認定EV整備士の数が限られています。しかし、ルーシッドおよびKAUSTとの提携による新しい専門課程プログラムは、この不足に対処することを目指しています。さらに、CEERブランドの下での国内生産はサービスネットワークを拡大し、バッテリー保証の譲渡可能性を改善することが期待されています。これらの進展は残存価値を押し上げ、サウジアラビア中古車市場への長期的な信頼を育むと考えられます。

車両年式別:3〜5年の最適ゾーンが価格と保証のバランスを実現

3〜5年の車両は2025年のサウジアラビア中古車市場シェアの39.42%を占め、新車の定価から35〜45%の割引を提供しながら、多くの場合メーカー保証の一部を維持しています。3年未満の在庫は、認定チャネルに供給するリース返却車やOEMの買い戻しに牽引され、2031年にかけて11.91%のCAGRで最も速い成長を示しています。5年超のセグメントは、より高いメンテナンスリスクを受け入れる予算重視の家庭やライドヘイリングドライバーを引き付けています。極端な周囲温度は減価を加速させるため、文書化された冷却システムのサービス履歴が決定的な差別化要因となっています。

規制上のローン満期は自動車の経済的寿命と seamlessに一致しており、銀行が安全な価値回収限度内に収まることを可能にしています。強化されたラジエーターと耐熱シールを装備したGCCの車両は、並行輸入品に対して競争上の優位性を持っています。これらのダイナミクスは、中間年式の車両をサウジアラビア中古車市場の基盤となる数量ドライバーとして位置づけており、この傾向は今後10年の終わりまで続くと予想されています。

走行距離帯別:都市部の走行パターンが40,000〜80,000kmに集中

走行距離40,000〜80,000kmの車両は2025年のサウジアラビア中古車市場シェアの35.32%を占め、年間約13,000kmの都市部通勤3〜5年分に相当します。40,000km未満のグループは2031年にかけて9.63%のCAGRで増加すると予測されています。企業フリートが車両をより早く入れ替えるにつれて低走行距離の供給が拡大しており、80,000〜120,000kmの区分はタクシーや地方の購入者の代替車として機能しています。

走行距離の確認は依然として課題です。サウジアラビアには過去の記録の一元化されたデータベースが存在しないためです。SASO規制にもかかわらず、非公式な販売店ではオドメーター不正が続いています。デジタルベンダーは暗号化されたサービス記録のアップロードと電子オドメーター監査で対抗しており、この透明性レイヤーが価格プレミアムを正当化しています。したがって、サウジアラビア中古車市場では完全に追跡可能な走行距離帯への消費者の嗜好が高まっており、未確認の高走行距離車両はより大幅な値引きへと追いやられています。

販売チャネル別:オンラインプラットフォームが従来のオフライン拠点を侵食

オフライン販売店は2025年のサウジアラビア中古車市場シェアの71.82%を維持していますが、検査、融資、物流を統合したeコマースサイトに地盤を譲りつつあります。同時に、オンラインプラットフォームは2031年にかけて13.61%のCAGRで成長すると予測されています。主要プラットフォームでの出品から売却までの時間は、AI駆動の評価が価格交渉の余地を狭めたことにより、2024年初頭の45日から2025年半ばには30日に短縮されました。逆物流ハブは現在、単一の業界標準に従って車両を整備し、機械的な整合性に関する購入者の懸念に対応しています。

物理的なショールームは依然として100,000サウジアラビアリヤルを超える取引を支配しており、試乗とサードパーティによる確認は不可欠です。しかし、ビジョン2030の下での強制的な電子請求書発行とVATコンプライアンスが、無認可の路傍業者のバックオフィスコストを増加させ、テクノロジー対応モデルへの勢いを傾けています。これらのトレンドは着実なオンラインシェアの拡大を示しており、2031年までにデジタルチャネルがサウジアラビア中古車市場の3分の1以上を占める可能性があります。

ベンダータイプ別:組織化されたプレイヤーが保証とコンプライアンスを通じて信頼を獲得

非組織化ベンダーは2025年のサウジアラビア中古車市場シェアの59.31%を支配しており、低い資本参入障壁と現金ベースの交渉システムを反映しています。OEM認定ラインとベンチャー支援のマーケットプレイスからなる組織化された事業者は、標準化された査定フォームと確認済みサービス履歴を優先する銀行パートナーシップに牽引され、2031年にかけて14.2%のCAGRで成長しています。

輸入規制によりグレーマーケットへの流入が削減され、消費者はさらに正規ディーラーへと誘導されています。延長保証、透明な価格設定、買い戻し保証が購入者の信頼を固める一方、非公式な販売者は返品ウィンドウやVAT請求書を提供することがほとんどないため、マージンの圧迫を感じています。ビジョン2030の執行が強化されるにつれ、組織化されたグループは次の10年前にサウジアラビア中古車市場の50%超のシェアを超える軌道に乗っています。

地理的分析

ジェッダ、マッカ、マディーナを擁する西部地域は、2025年のサウジアラビア中古車市場における取引の34.43%を占めました。季節的な巡礼の移動により、フリートオペレーターは3〜5年ごとにセダンやバンを更新し、整備状態の良い車両が地元の販売店に安定的に流入しています。マツダはジェッダ全域に8つのショールームを運営しており、自信ある中古市場を支える密度の高いディーラーネットワークを示しています。約20,000台のバスを管理する商業輸送オペレーターも、サポート車両を中古市場に流入させ、予算重視の購入者向けに高走行距離車両の安定した供給を確保しています。

リヤドを中心とする中央地域は、サウジアラビア全土で最も速い9.46%のCAGRで2031年にかけて拡大しています。ビジョン2030のメガプロジェクトと新たに開業した地下鉄が移住者を引き付けており、居住者の3分の1以上が駅から徒歩圏外に居住しているため、ファーストマイルおよびラストマイル移動に自家用車を依然として必要としています。Abdul Latif Jameel Financeのライドヘイリングドライバー向けプログラムは、50,000サウジアラビアリヤル以下の信頼性の高いコンパクトセダンへの需要をさらに強化しています。在庫回転率は現在45日で、全国平均より5日速く、人気モデルのプレミアム価格設定を支えています。

ダンマームとホバールが主導する東部回廊は、石油セクターの給与から恩恵を受けていますが、企業フリートポリシーが保有期間を延ばすため、中古市場の規模は小さくなっています。アシールやタブークなどの南部および北部州は、インフラ支出が可処分所得を引き上げる新興のキャッチアップ市場ですが、ディーラー密度は依然として薄い状況です。輸入規制は特に東部地域に影響を与えており、かつてはアラブ首長国連邦からのグレーマーケット高級車の玄関口でしたが、富裕層の消費者が認定プログラムを選択するようになり、高級品供給の変動性が緩和されています。デジタルリスティングは地域間の価格格差を縮小していますが、輸送コストにより30,000サウジアラビアリヤル未満の取引のほとんどは地元に限定されており、サウジアラビア中古車市場全体の中で地方のマイクロ市場が維持されています。

競争環境

サウジアラビア中古車市場では多様なプレイヤーが存在しています。非組織化の路傍ディーラーと個人売主が支配的ですが、Abdul Latif Jameel Motors、Al-Futtaim Automotive、Al-Tayer Motorsの認定プログラムが、標準化された保証と工場レベルの整備に牽引されて急速に地盤を固めています。SyarahやKayishhaなどのデジタルプラットフォームは、査定、融資、物流をシームレスなモバイル体験に統合することで市場を変革し、テクノロジーに精通した購入者を従来のディーラーシップから引き離しています。これらの組織化された事業体は着実に市場シェアを拡大しています。

物理的なインフラとデータ駆動型戦略を組み合わせた企業が規模の経済の恩恵を受けています。Syarahは返品ポリシーを提供することで顧客の信頼を高める整備ハブを運営しており、新車と中古車購入の間の保証ギャップを縮小しています[3]「企業プレスリリース:シリーズCファンディング」、Syarah、syarah.com。公共投資ファンドの支援を受けたKayishhaは、迅速な取引と即時現金を求める売主に対応するため、買取センターのネットワークを拡大しています。一方、DubizzleはAI駆動のアルゴリズムを使用して検査を効率化し、効率性を向上させ運営コストを削減しています。

電気自動車(EV)の中古市場は依然として未発達であり、全国的にEV認定技術者の数が限られているため、アフターマーケットへの信頼が損なわれています。バッテリーの健全性を確保し、譲渡可能な保証を提供できる企業は、早期優位性を獲得する好位置にあります。さらに、電子請求書発行とVAT申告を義務付ける政策変更が非公式ディーラーのコンプライアンスコストを増加させ、市場の統合を促進しています。これにより、全国規模のプラットフォームが高ボリュームの認定在庫を支配し、地域の専門業者が価格重視のセグメントに注力する二層構造が生まれる可能性があります。

サウジアラビア中古車業界リーダー

Al-Futtaim Automotive(AutoTrust)

Al-Tayer Motors

Al-Nabooda Automobiles

Arabian Auto Agency

YallaMotor

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:CarteaがGCCユーザー向けに無料の車両売却サービスを導入し、オンライン車両リスティングと購入者とのつながりのための安全でユーザーフレンドリーなプラットフォームを提供しました。

- 2024年9月:サウジアラビアを拠点とするSyarahが、新車および中古車のマーケットプレイス拡大を目的に、シリーズCで6,000万USDの資金調達を達成しました。

- 2024年5月:Dubizzle MotorsがDrive Arabiaを買収し、検査時間を30分未満に短縮するAI駆動の評価ツールを統合しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、サウジアラビア中古車市場を、暦年中にオンラインプラットフォームまたは物理的なディーラーシップを通じて再販された、以前に登録されたすべての乗用車(レンタル返却車、フリート返却車、輸入車、消費者下取り車を含む)の価値として定義しています。

調査範囲の除外事項:保険会社によって全損扱いとなった車両や部品取りのために解体された車両は、比較可能性を維持するために定義の外に置かれています。

セグメンテーション概要

- 車両タイプ

- ハッチバック

- セダン

- スポーツユーティリティビークルおよびマルチパーパスビークル

- 高級車・スポーツカー

- 燃料タイプ別

- ガソリン

- ディーゼル

- ハイブリッド電気自動車(HEV)

- バッテリー電気自動車(BEV)

- その他燃料タイプ(CNG、LPGなど)

- 車両年式別

- 3年未満

- 3〜5年

- 6〜8年

- 8年超

- 走行距離帯別

- 40,000km未満

- 40,000〜80,000km

- 80,000〜120,000km

- 120,000km超

- 販売チャネル別

- オンライン

- オフライン

- ベンダータイプ別

- 組織化

- 非組織化

- 地域別

- 中央地域(リヤド)

- 西部地域(ジェッダ、マッカ、マディーナ)

- 東部地域(ダンマーム、ホバール)

- 南部地域(アシール、ジャザーン)

- 北部地域(タブーク、ハーイル)

詳細な調査方法論とデータ検証

一次調査

リヤドとジェッダのショールームマネージャー、オンラインプラットフォームのプロダクトヘッド、検査センターのオーナー、自動車ファイナンス担当者との議論により、在庫回転サイクル、典型的な値引き段階、新興のEVプレミアムを検証しています。西部、中央、東部地域の最近の購入者へのフォローアップ調査により、データのギャップを埋め、年式帯の仮定を微調整しています。

デスクリサーチ

Mordorのアナリストは、サウジアラビア一般統計局の登録データ、ザカート・税関の輸入集計、サウジアラビア中央銀行の自動車ローンデータから始め、利用可能なプールを規模化し、次に商務省の週次中古車速報で引用された価格を重ね合わせます。世界銀行の一人当たりGDPトレンドやブレント原油の動向などのマクロ変数は、消費者購買力の変動を測定するのに役立ちます。セグメント分割を精緻化するために、モデル別回転率についてBestsellingcarsblogなどのオープンアクセス取引サイト、ドライブトレインミックスについてKAPSARCの燃費論文、砂漠気候の摩耗パターンに関する査読済み研究を参照しています。企業の提出書類と地元プレスが取引ベンチマークを提供し、D&B Hooversがスポット検証のためのディーラー収益チェックを提供しています。このリストは例示的なものであり、網羅的ではありません。

市場規模の算定と予測

トップダウンの再構築は、年間移転、輸入、廃車から始まり、利用可能な在庫を導出し、観察された回転率と平均販売価格でフィルタリングします。サンプルディーラーの販売台数に確認済みの平均販売価格を乗じたボトムアップの積み上げが妥当性チェックを提供します。主要な指標には、初回所有権移転比率、取引のオンラインシェア、銀行のローン・トゥ・バリュー上限、女性ドライバーの免許取得成長、BEV普及率が含まれます。予測には、単位需要が実質世帯収入、新車CPI、燃料価格差によって説明される多変量回帰を採用しており、シナリオ分析はビジョン2030インセンティブの変動をテストします。地方省のデータギャップは、較正された走行距離帯プロキシを使用して補完されています。

データ検証と更新サイクル

アウトプットはアナリストによる3層のレビューを経ます。外れ値は回答者への再確認を促し、すべての数値は四半期銀行ローン残高などの独立したシグナルと照合されます。レポートは年次で更新され、重要な規制または課税の変更後には中間更新が行われます。

Mordorのサウジアラビア中古車ベースラインが信頼性を持つ理由

公表値は、調査範囲、価格仮定、更新タイミングの違いにより乖離することが多いです。

主なギャップ要因には、ほぼ新車の輸入がカウントされているか、フリートオークションが年換算されているか、平均販売価格の上昇の積極性、モデル更新の頻度が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 68億7,000万USD | ||

| 68億3,000万USD | 地域コンサルタントA | オンライン専用販売を除外、EVプレミアムを過小評価 |

| 107億USD | グローバルコンサルタントB | フリートリースバックとグレー輸入を小売ユニバースに組み込む |

| 379億1,000万USD | 業界ジャーナルC | より広いGCCデータとサルベージ再販をサウジアラビア合計に集計 |

この比較は、定義の広さとデータの規律が結果にどのような影響を与えるかを示しています。検証可能な登録データとライブのディーラー入力に数値を固定することで、Mordorは意思決定者が信頼できるバランスの取れた透明なベースラインを提供しています。

レポートで回答される主要な質問

サウジアラビア中古車市場の現在の規模はどのくらいですか?

サウジアラビア中古車市場規模は2026年に74億5,000万USDに達し、2031年までに111億6,000万USDに達する軌道にあります。

最大の販売シェアを持つセグメントはどれですか?

セダンが2025年の販売台数の48.28%を占め、ミッドサイズ乗用車の大規模な普及基盤を反映してトップに立っています。

中古車販売で最も速く成長している地域はどこですか?

リヤドが主導する中央地域は、地下鉄主導の移住とライドヘイリング需要により9.46%のCAGRで拡大しています。

輸入規制の強化は購入者にどのような影響を与えますか?

新しい規制により高級車・スポーツカーのグレーマーケット供給が削減され、購入者が認定プログラムへと誘導され、平均取引価格が上昇しています。

電気自動車は中古市場において重要ですか?

EV台数は少ないものの、新しい充電インフラと技術者トレーニングイニシアチブに支えられ、最も速く成長している燃料セグメントです。

最終更新日: