サウジアラビア自動車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

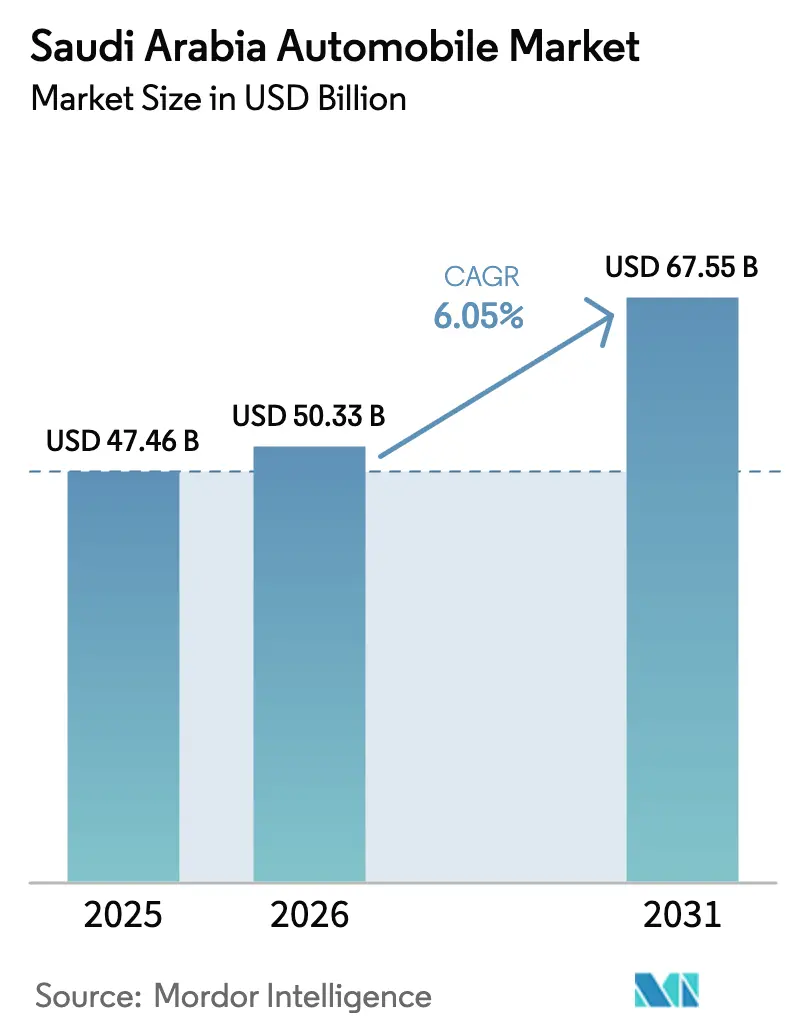

| 基準年の市場規模 (2025) | 47.46 十億米ドル |

| 市場規模 (2026) | 50.33 十億米ドル |

| 市場規模 (2031) | 67.55 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア自動車市場分析

サウジアラビア自動車市場規模は2025年に474億6,000万米ドルと評価され、2026年の500億3,300万米ドルから2031年には675億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.05%です。ビジョン2030への投資、家計所得の上昇、および女性労働力参加率の拡大が需要増加を支えています。乗用車が現在の販売台数を牽引していますが、電気自動車(EV)への優遇措置およびLucidとCeerによる現地生産へのコミットメントが、パワートレイン転換の加速を予告しています。中国ブランドの急速な浸透が競争激化をもたらし、ディーラーマージンを圧縮する一方、デジタル小売プラットフォームが従来の購買プロセスを刷新しています。同時に、若年消費者が完全所有よりも柔軟なアクセスを好む傾向から、サブスクリプションおよびフリートモデルが成熟しつつあり、公共交通機関の整備が交通手段の選択に影響を与えています。

レポートの主要ポイント

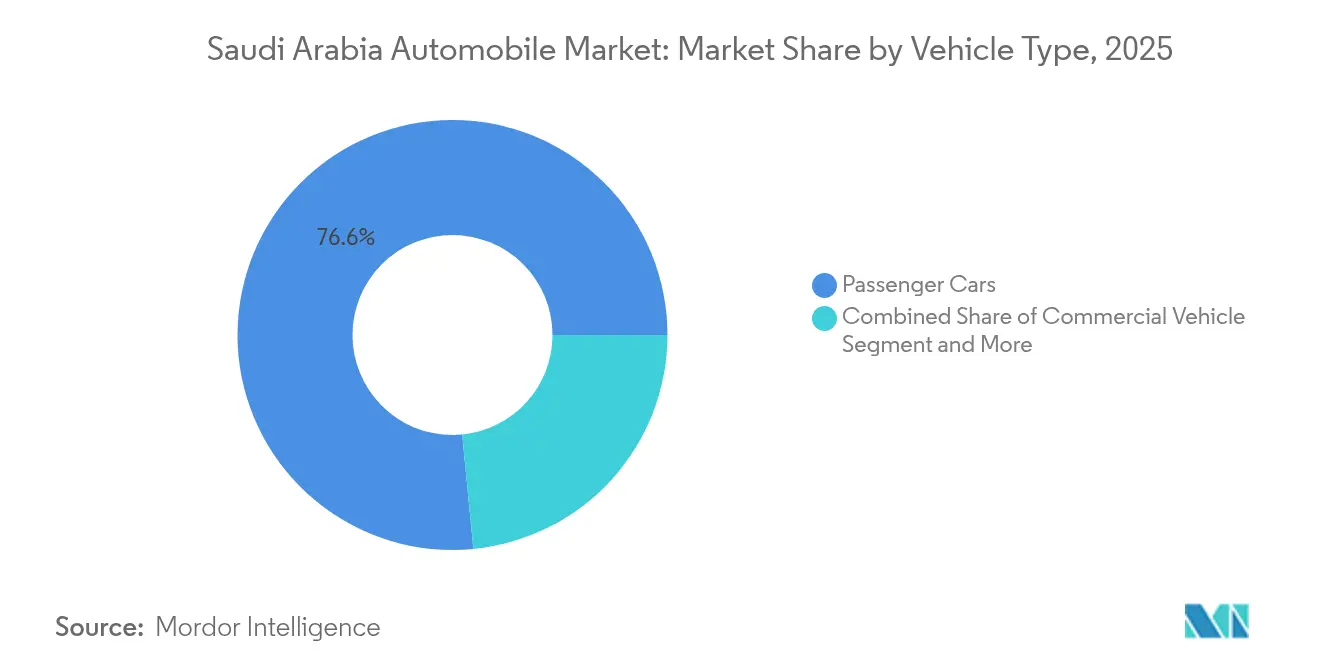

- 車両タイプ別では、乗用車が2025年のサウジアラビア自動車市場において76.55%のシェアを占め、2031年にかけてCAGR 6.12%で成長する見込みです。

- 推進タイプ別では、内燃機関が2025年のサウジアラビア自動車市場において86.35%のシェアを占め、電気自動車は2031年にかけて最速のCAGR 6.32%を記録する見込みです。

- 用途別では、個人利用が2025年のサウジアラビア自動車市場において70.85%のシェアを占め、公共交通は2031年にかけてCAGR 6.2%で成長しています。

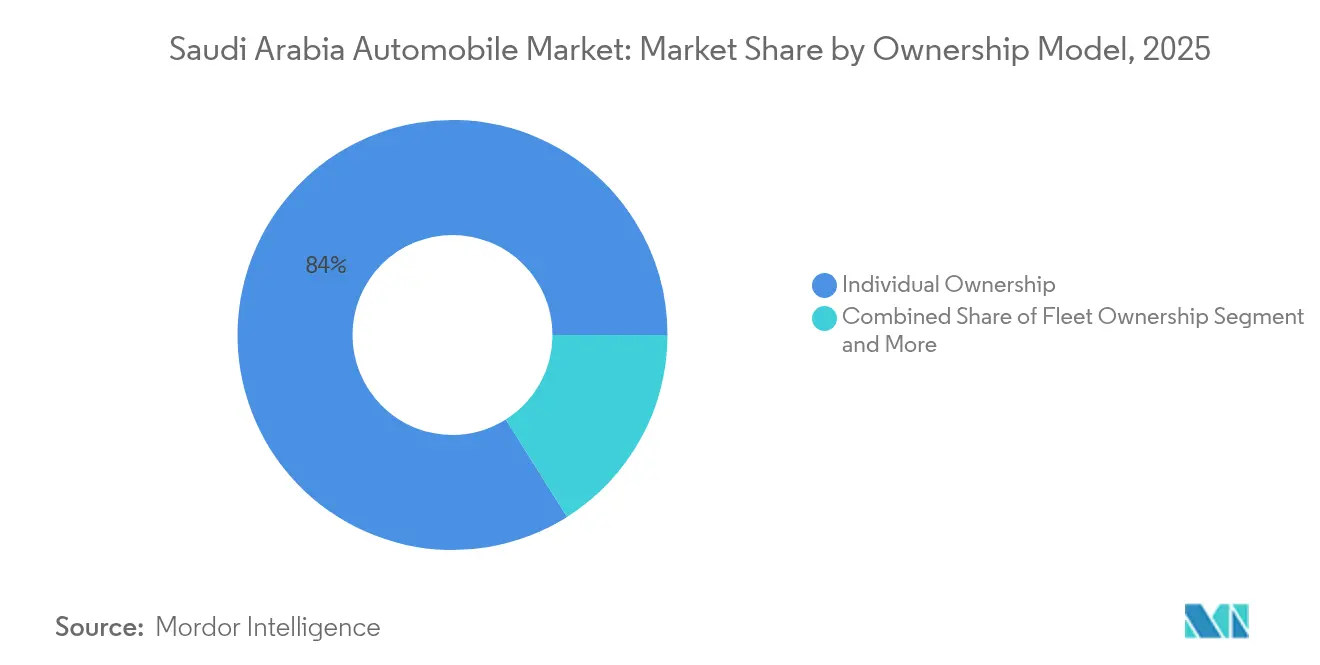

- 所有モデル別では、個人所有が2025年のサウジアラビア自動車市場において83.95%のシェアを占め、サブスクリプションサービスは予測期間中にCAGR 6.27%を記録しています。

- 販売チャネル別では、OEMディーラーが2025年のサウジアラビア自動車市場において60.60%のシェアを確保し、オンラインプラットフォームは2031年にかけてCAGR 6.18%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア自動車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得水準の上昇 | +1.8% | リヤド、ジェッダ、ダンマームで早期の恩恵を受ける全国規模 | 中期(2~4年) |

| ビジョン2030への投資 | +1.5% | キング・アブドゥッラー経済都市、NEOM、キング・サルマン・エネルギーパーク | 長期(4年以上) |

| 政府の優遇措置 | +1.2% | 都市部:リヤド、ジェッダ、ダンマーム | 中期(2~4年) |

| SUV・オフロード嗜好 | +0.9% | 全国規模、特に農村部および砂漠地帯 | 短期(2年以内) |

| サブスクリプション型所有の成長 | +0.7% | 外国人居住者が多い主要都市 | 短期(2年以内) |

| フリートのデジタル化による予知保全アップグレードの推進 | +0.6% | 商業ハブおよび物流回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

可処分所得の上昇と女性運転禁止令の解除

女性の労働力参加率は2018年以降着実に上昇し、世帯が1台から複数台の自動車所有へと移行するきっかけとなりました。同時に、一人当たり所得の増加がローン審査の通過率を高め、ディーラーへの来客数を増加させました。サウジアラビア中央銀行は2025年3月に企業向け融資への大規模な投資を記録し、車両購入に向けた消費者の流動性を支えました。新たな政策の柔軟性は、保険、アフターマーケット部品、サービス契約に対する付随的な需要も刺激しました。これらの要因が相まって、経済の多様化が雇用パターンを変化させる中でも、年間のショールーム来客数を持続させる強化フィードバックループが形成されています[1]サウジアラビア中央銀行、「2025年3月月次統計速報」、sama.gov.sa。

ビジョン2030への投資と自動車分野への外国直接投資の流入

公共投資ファンドは2035年までの自動車プロジェクトに資金を充当し、キング・アブドゥッラー経済都市内での大規模な組立・部品製造事業を触媒としています。Lucidの年産15万台工場とCeerの複合施設は、研究開発、物流、サプライヤーエコシステムを現地に根付かせます。経済特区の優遇措置(20年間の法人税最小化および関税軽減)により、投資家の経済性がさらに向上します。これらのグリーンフィールド投資は時間をかけて輸入依存度を低下させ、国内労働力への技術移転を促進します[2]公共投資ファンド、「PIF年次報告書2025」、pif.gov.sa。

若年層・外国人居住者によるサブスクリプション型所有の成長

CarastiやKeyなどのプラットフォームは、保険、メンテナンス、ロードサービスを含む月額定額料金に車両アクセスを集約しています。ユーザーは季節ごとにモデルを交換できる柔軟性を享受でき、外国人居住者の就労契約サイクルや長期的な負債を避ける消費者の傾向に合致しています。OEMおよび大手ディーラーグループは、残存価値と利用行動データを取得するためにホワイトラベルのサブスクリプションプランを試験的に導入しており、契約更新時のターゲット型アップセルに活用しています[3]Carasti、「サブスクリプション導入トレンド2025」、carasti.com。

フリートのデジタル化による予知保全アップグレードの推進

物流事業者はテレマティクスとAI駆動の診断を採用し、ルートを最適化して資産寿命を延ばしています。Zain KSAの100%サウジアラビア開発のフリートソリューションは、GPS、ドライバー行動分析、予知保全アラートを統合し、計画外のダウンタイムを削減しています。OEMは新型商用モデルにOTA(無線通信経由)アップデート機能を組み込み、販売後のソフトウェア収益を確保しています。これらの効率化により運営コストが削減され、小包、食料品、ライドシェア分野全体でのフリート拡大に向けた資本が解放されます[4]Zain KSA、「フリート管理ソリューション概要」、zain.com。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入依存型サプライチェーン | -1.1% | 全国規模、特に港湾都市 | 短期(2年以内) |

| 中国ブランドの急速な浸透によるマージン圧縮 | -0.9% | 全地域にわたる競争圧力 | 短期(2年以内) |

| EVの高い車両価格と充電インフラの不足 | -0.8% | 都市部および都市間ルート | 中期(2~4年) |

| 排出量連動手数料と3年間の強制保険 | -0.5% | 全国規模の規制遵守 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入依存型サプライチェーンと物流上のボトルネック

2024年3月までの15か月間に100万台を超える車両がサウジアラビアの港湾に入港しており、サウジアラビアおける自動車産業の規模を示している。港湾の混雑、コンテナ不足、地政学的リスクが常態的にリードタイムを長期化させ、フレートコストを押し上げている。計画中の内陸ドライポートやデジタル化された通関手続きが一部の摩擦を緩和しているものの、日本・韓国・ドイツ・中国からの多層的な調達は在庫計画を複雑化させ、ディーラーの運転資本需要を高めている。

中国ブランドの急速な浸透によるマージン圧縮

中国のOEMメーカーは、競争力のある価格・機能の組み合わせと積極的な保証条件を武器に、合計シェアを2020年の10分の1未満から2024年には10分の1超へと引き上げ、サウジアラビアの自動車産業における競争を激化させている。既存の日本・韓国ブランドはリベートや金融インセンティブで対抗しているが、ディーラーの粗利益率は圧迫されている。車種の増加もショールームがより多くの車名に売り場スペースを割り当てるため、マーケティング費用を膨らませている。長期的には、堅固なアフターセールス体制を備えた規模効率の高いネットワークのみが、圧縮されたユニットエコノミクスのもとで収益性を維持できる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が幅広い成長を持続

乗用車は2025年のサウジアラビア自動車市場シェアの76.55%を占め、女性の移動ニーズの高まりと複数台所有世帯が持続的な購買サイクルを支えることから、2031年にかけてCAGR 6.12%を記録すると予測されています。商用車需要はインフラおよびeコマース物流の拡大を追跡しており、Tata Daewooなどのグローバルプレーヤーが供給する大型トラックが現地パートナーシップを締結しています。二輪車は文化的嗜好と安全性に関する認識から依然として限定的ですが、宅配業者が最終配送向けにスクーターフリートを検討しています。三輪車は大型車両を優先する道路設計規範に阻まれ、ニッチな存在にとどまっています。オフハイウェイ機器は鉱業やメガプロジェクトの作業量に連動した周期的なピークを見せています。

乗用車が販売台数をリードする一方、SUVクロスオーバーサブセグメントの1台当たりマージンはセダン平均を上回り、OEMが高仕様トリムを投入するインセンティブとなっています。融資の利用しやすさの向上と低いデフォルト率が、競争力のある金利での自動車ローンに対する銀行の意欲を高め、サウジアラビア自動車市場の拡大軌道を増幅させています。同時に、スペアパーツサプライヤーとサービスセンターが乗用車の集積する都市に集まり、アフターマーケット収益プールを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:ICEの優位性とEVの変曲点

内燃機関は2025年のサウジアラビア自動車市場規模の86.35%を占めました。有利な燃料価格、親しみやすさ、および広範なサービスインフラが既存の優位性を支えています。しかし、LucidとCeerの現地生産が価格差を縮小し納期を短縮することで、CAGR 6.32%で成長するEVが推進タイプの構成を変化させています。ハイブリッド車は中間的な選択肢を提供しますが、限られたモデルラインナップと控えめな税制優遇が急速な普及を抑制しています。

Ceerが現地調達率45%を統合する計画は、バッテリーパック、インバーター、熱管理サブシステムのサプライヤー現地化を強化します。サウジアラビア・グリーン・イニシアティブの2030年までにEV販売比率を30%とする目標が政策の確実性を高め、OEMに製品ロードマップの前倒しを迫っています。それにもかかわらず、高い周囲温度が強化された冷却ループとバッテリー化学物質を必要とし、部品コストを引き上げ、ICEの車両価格との均衡を遅らせています。

用途別:個人モビリティが台数を牽引、公共交通が勢いを増す

個人利用は2025年の自動車登録台数の70.85%を占め、私有車への文化的依存と成熟した交通代替手段の限界を反映しています。公共交通はジェッダの91台の新型バスとリヤドメトロの進展を背景に、2031年にかけてCAGR 6.2%で拡大しています。商業フリート事業者は新たな燃費基準とテレマティクス義務に準拠するためにユニットを更新しています。鉱業や炭化水素事業を含む産業用途は、大型ピックアップトラックとオフハイウェイトラックへの基礎的な需要を維持しています。

公共交通向けのサウジアラビア自動車市場規模は、公共投資ファンドの低利融資を背景に自治体が低排出バスフリートを段階的に導入するにつれ、さらに拡大する見込みです。個人モビリティは依然として主要な地位を保ち、独立系アフターマーケットチャネルにおけるタイヤ、オイル、アクセサリーの販売を促進しています。

所有モデル別:個人所有の優位性が持続、サブスクリプションが開花

個人所有は2025年の登録台数の83.95%を占め、有利なローン・トゥ・バリュー規制と競争力のある保険商品の恩恵を受けています。サブスクリプションサービスは、固定月額料金で利用、メンテナンス、保険をカバーすることでアクセスを簡素化し、外国人居住者の入れ替わりや資産を持たない生活を好むミレニアル世代の嗜好に対応することで、CAGR 6.27%を達成しています。フリート所有は、一括調達と集中メンテナンスを活用する政府機関、レンタカー事業者、法人を包含しています。

サブスクリプションプラットフォームはデータ導管として機能し、OEMの設計改善と残存価値の算定に役立てるテレメトリーを収集しています。銀行はこれらのプラットフォームと提携して資産担保型リボルビングクレジットラインを組成しており、サウジアラビア自動車市場における新興ビジネスモデルへの機関投資家の認知を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEMディーラーがリード、デジタルプラットフォームが加速

OEMディーラーは2025年の取引の60.60%を維持しました。確立されたワークショップネットワークとブランド保証が消費者の信頼を強化しています。オンラインチャネルは総販売台数のごく一部にとどまるものの、Syarah、Motor Souq、Silaaが透明な価格設定とエンドツーエンドの融資チェックアウトを提供することで、CAGR 6.18%で成長しています。独立系ディーラーは中古車の裁定取引とニッチな輸入に注力し、直販パイロットは小規模にとどまっています。

ディーラーはデジタル競合他社の利便性に対抗するため、バーチャルショールーム、自宅でのテストドライブ、電子契約などのオムニチャネル戦略を積極的に採用しています。同時に、Syarahの新設10万平方メートル施設などの再整備ハブが中古車の再調整を専門化し、残存価値を高め、近隣湾岸市場への越境輸出オプションを拡大しています。

地域分析

リヤドは最大の需要センターであり、政府雇用の拡大、金融サービスの拡充、テクノロジーセクターの集積から恩恵を受けています。地下鉄建設が幹線道路の渋滞を緩和する一方、小型通勤車モデルへの代替需要を喚起しています。EVIQの充電ネットワークはリヤドの環状道路を優先しており、EVディーラーシップにファーストムーバーの優位性を与えています。ジェッダは西部の玄関口として続き、港湾の取扱量が卸売輸入と国内再配送を支えています。同市に新設された383か所のバス停が公共フリートの更新を促進し、低排出バスと専用メンテナンス契約の調達を後押ししています。

東部州のハブであるダンマーム、ダーラン、コバールは、プレミアムSUVやピックアップトラックを購入する高所得のエネルギー産業従事者を引き付けています。キング・アブドゥッラー経済都市はLucidの工場とCeerのサプライヤーパークを擁し、この回廊を自動車製造の中核として位置付けています。バーレーンおよびクウェートへのアクセスが越境販売とサービス協定を促進し、サウジアラビア自動車市場の地域的なフットプリントを拡大しています。NEOMはまだ建設中ですが、自律走行車と水素燃料のパイロットプログラムを概説しており、今後10年の後半における破壊的なモビリティ形態を示唆しています。 メディナ、タイフ、アブハなどの地方都市は、観光と公共部門の雇用成長に関連した車両購入を引き付けています。メディナのバス高速輸送計画は、三大都市圏を超えた持続可能なモビリティ支出の分散化を示しています。農村部の州は砂利道と極端な暑さのため、砂漠仕様のサスペンションを備えた高地上高SUVへの需要が突出して高い一方、充電インフラの不足からEV普及は遅れています。総じて、空間的な消費パターンは、インフラ投資の方向性、人口増加、所得分散が自動車販売の分布を規定することを再確認しています。

競争環境

グローバルな既存企業であるToyota、Hyundai、Nissanは、信頼性の高さと低い総所有コストに基づくブランドエクイティを維持しています。彼らは広範なサービスネットワークを基盤とし、現地銀行から有利な在庫融資を受けています。しかし、中国ブランドは高度なインフォテインメントとADAS機能を魅力的な価格帯のモデルに組み込むことで、サウジアラビア自動車市場シェアを5分の1まで拡大しました。BYDとサウジアラムコのバッテリー技術現地化に向けたパートナーシップは、中国企業が国家エネルギー多様化アジェンダに沿う形で事業を展開していることを示しています。

Lucidは「サウジアラビア製」というステータスを活用し、機関投資家向けフリート契約とプレミアムEVの早期採用者を獲得しています。Ceerの国内ブランドは2030年までに年間24万台を目標とし、国内の研究開発とサプライチェーンの深化を育成する国家的な取り組みを示しています。日本のサプライヤーは炭素税の段階的引き上げを先取りするため、ハイブリッドパワートレインの導入を加速しています。ディーラーグループはマージンの縮小に対応するため、ショールームの統合、認定中古車プログラムへの投資、サブスクリプションフリートへの多角化を進めています。

デジタルディスラプターが競争を激化させています。SyarahのシリーズCの調達は相当規模の投資であり、AI駆動の価格評価ツールと全国規模の再調整を支えています。Motor Souqは120社以上のディーラーを集約し、透明な市場情報と摩擦のない比較購買を提供しています。独立系アフターマーケットプレーヤーはeコマースストアフロントとオンデマンドサービス予約アプリを通じて適応しています。戦略的差別化は今や、純粋な規模の経済よりも、現地製造、デジタル顧客エンゲージメント、持続可能なパワートレインポートフォリオにかかっています。

サウジアラビア自動車産業リーダー

Toyota Motor Corporation

Hyundai Motor Co.

Nissan Motor Co., Ltd.

General Motors

SAIC-MG Motor

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ジェッダ交通会社が91台のバスネットワーク(電気バス3台を含む)を開設し、路線を6から14に、停留所を46から383に拡大しました。同社の年間目標乗客数は900万人です。

- 2025年2月:CeerがPIF民間セクターフォーラムにおいてサプライヤーとの総額55億サウジアラビア・リヤル(14億米ドル)の契約を締結し、2026年モデルデビューに先立ち現地調達率45%を確定しました。

- 2025年2月:Masarat Mobility Parkがキング・アブドゥッラー経済都市に200万平方メートルの自動車クラスターを発表し、部品、テスト、モビリティサービスのテナントを誘致します。

サウジアラビア自動車市場レポートの範囲

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 商用車 |

| オフハイウェイ車両 |

| 内燃機関 |

| ハイブリッド車 |

| 電気自動車 |

| 個人 |

| 商業 |

| 公共交通 |

| 産業用途 |

| 個人所有 |

| フリート所有 |

| サブスクリプション型 |

| シェアモビリティ |

| OEMディーラー |

| 独立系ディーラー |

| オンラインプラットフォーム |

| 直販 |

| 車両タイプ別 | 二輪車 |

| 三輪車 | |

| 乗用車 | |

| 商用車 | |

| オフハイウェイ車両 | |

| 推進タイプ別 | 内燃機関 |

| ハイブリッド車 | |

| 電気自動車 | |

| 用途別 | 個人 |

| 商業 | |

| 公共交通 | |

| 産業用途 | |

| 所有モデル別 | 個人所有 |

| フリート所有 | |

| サブスクリプション型 | |

| シェアモビリティ | |

| 販売チャネル別 | OEMディーラー |

| 独立系ディーラー | |

| オンラインプラットフォーム | |

| 直販 |

レポートで回答される主要な質問

2026年のサウジアラビア自動車市場の規模はどのくらいですか?

このセクターは2026年に500億3,300万米ドルと評価され、2031年までに675億5,000万米ドルに達すると予測されています。

サウジアラビアで最も売れている車両タイプは何ですか?

乗用車が2025年の登録台数の76.55%を占め、複数台所有世帯と女性の移動ニーズの高まりに支えられています。

電気自動車の普及を促進しているものは何ですか?

購入優遇措置、EVIQの充電ステーションの拡充、LucidとCeerによる現地生産が相まって、2031年にかけてEVをCAGR 6.32%へと押し上げています。

オンライン販売プラットフォームは自動車購入をどのように変えていますか?

SyarahやMotor Souqなどのサイトがデジタル融資と全国配送を統合し、オンラインチャネルがCAGR 6.18%で成長するのを後押ししています。

自動車需要が最も高い地域はどこですか?

リヤドはその経済規模とインフラプロジェクトにより首位を占め、ジェッダと東部州がそれに続いています。

市場成長を制限する課題は何ですか?

輸入依存型サプライチェーン、EVの高い価格、積極的な中国参入企業によるマージン圧力が主要な逆風として機能しています。

最終更新日: