サウジアラビア自動車用スチールスタンピング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 12.14 十億米ドル |

| 市場規模 (2030) | 14.43 十億米ドル |

| 成長率 (2025 - 2030) | 3.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア自動車用スチールスタンピング市場分析

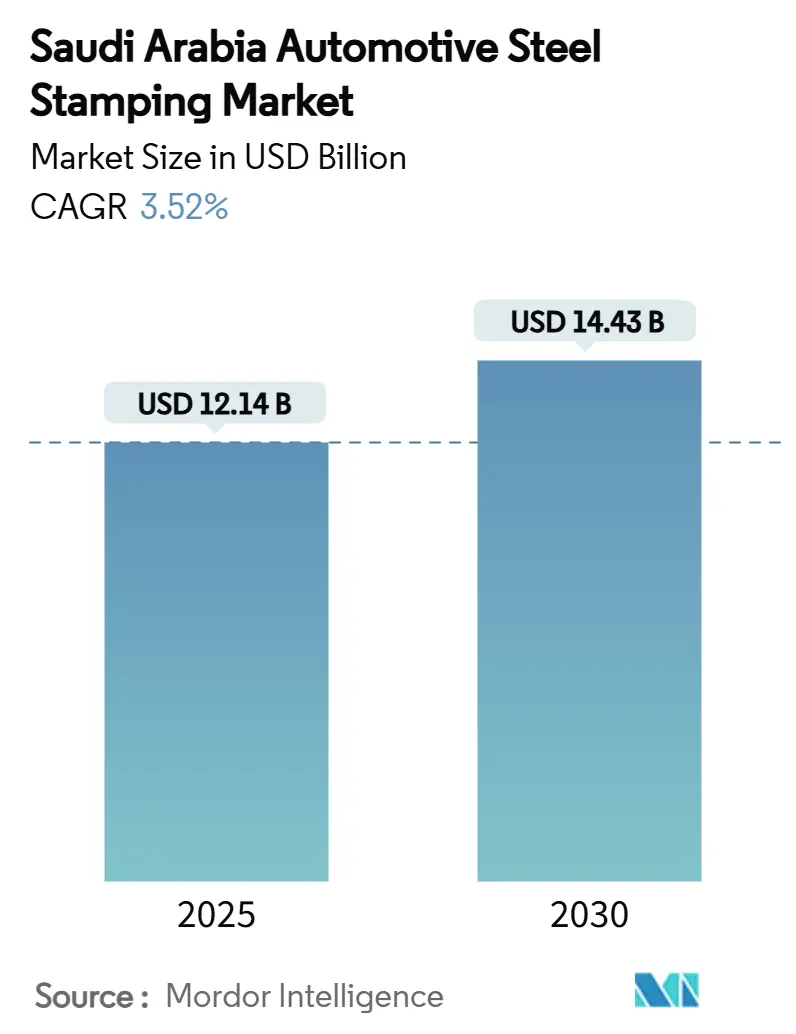

サウジアラビア自動車用スチールスタンピング市場規模は2025年に120億1,400万米ドルとなり、予測期間中に3.52%のCAGRで拡大して2030年までに144億3,000万米ドルに達する見込みです。この軌跡は、製造業の自給自足を目指すビジョン2030の推進、公共投資ファンド(PIF)が支援する完成車メーカー(OEM)投資の急増、および生産量を固定する現地化義務の高まりを反映しています。ブランキングはボディ・イン・ホワイトのパネル生産の大部分を支えるため、技術選択において引き続き主流を占めていますが、OEMが燃費効率と衝突安全性の目標を達成するために先進高強度鋼(AHSS)を採用するにつれ、ホットスタンピングが戦略的な地位を高めています。地域需要はリヤドのキング・サルマン自動車クラスターに集中していますが、東部州の施設はSABIC Hadeedおよびグローバルな海上鉄鋼フローを通じて競争力のある価格の原料を入手できます。主に鉄鋼原料コストの変動とアジアからの輸入品との価格競争という逆風が続いていますが、LucidおよびCeerからのEV生産量の増加が、精密ホットスタンピングのバッテリーハウジングおよび軽量構造体に対する新たな需要の拠り所となっています。

主要レポートのポイント

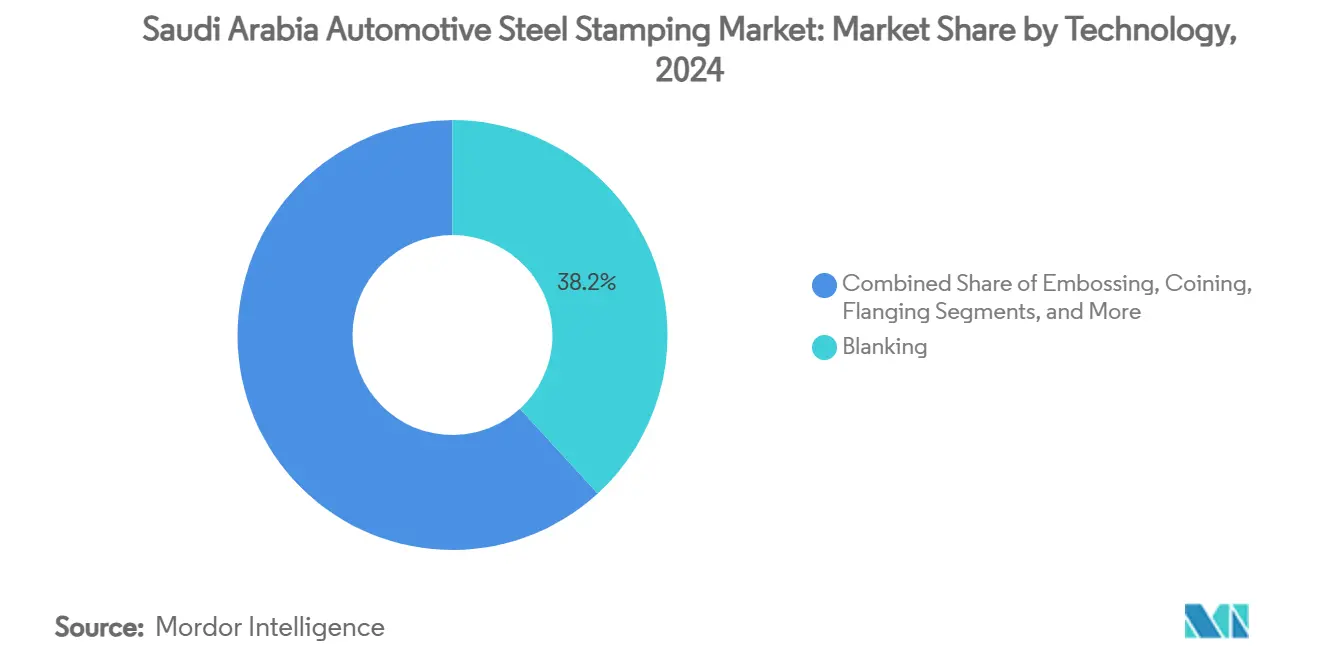

- 技術別では、ブランキングが2024年のサウジアラビア自動車用スチールスタンピング市場シェアの38.15%を占めてトップとなり、エンボス加工は2030年までに4.65%のCAGRを記録する見通しです。

- プロセス別では、板金成形が2024年のサウジアラビア自動車用スチールスタンピング市場規模の29.44%を占め、ホットスタンピングは2030年までに5.22%のCAGRで拡大すると予測されています。

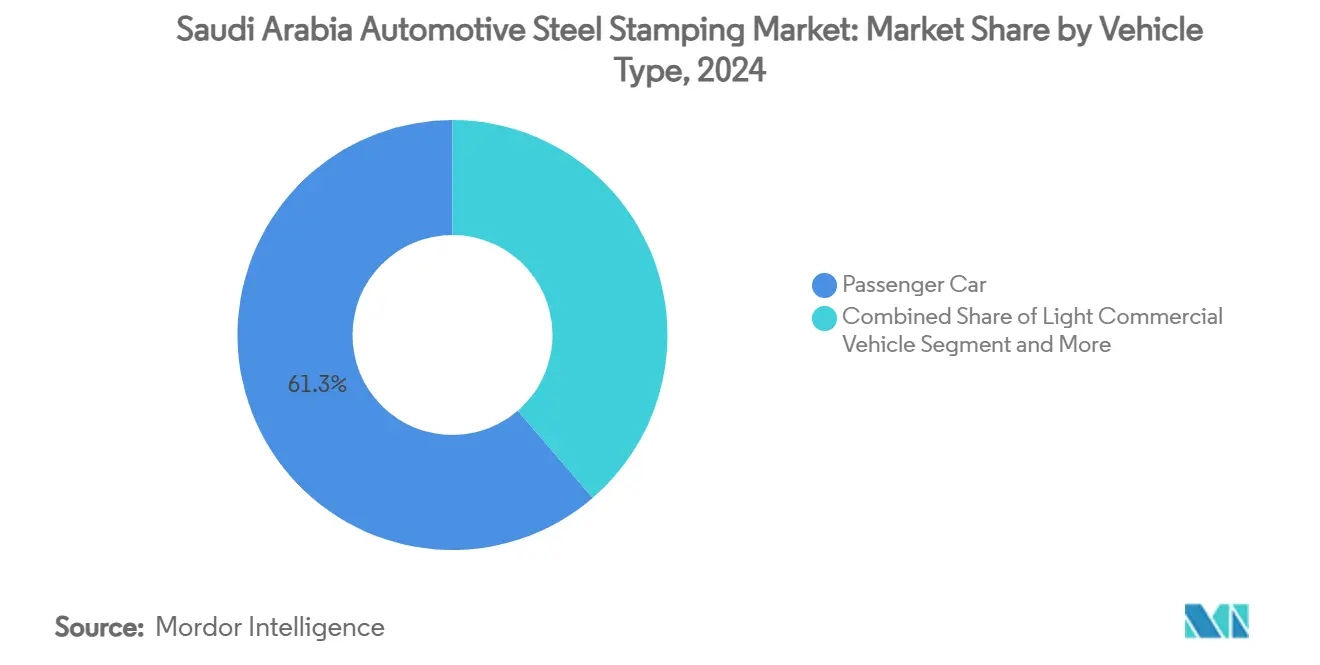

- 車両タイプ別では、乗用車が2024年の需要の61.25%を占め、2030年までに3.96%のCAGRで成長すると予測されています。

- 推進方式別では、内燃機関が2024年のサウジアラビア自動車用スチールスタンピング市場規模の75.63%を占め、電気自動車は2030年までに5.16%のCAGRで拡大しています。

- 州別では、中央地域が2024年のサウジアラビア自動車用スチールスタンピング市場規模の39.72%のシェアを保持しましたが、東部地域は2030年までに5.54%のCAGRで成長すると予測されています。

サウジアラビア自動車用スチールスタンピング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| インセンティブ主導の ビジョン2030に基づく現地化 | +0.8% | 全国 (中央部および東部) | 長期 (4年以上) |

| パンデミック後の 乗用車需要の回復 | +0.7% | 全国 およびGCCへの波及 | 中期 (2~4年) |

| 軽量AHSSおよびホットスタンピングへの 移行 | +0.6% | 中央部での 早期採用 | 中期 (2~4年) |

| PIFが支援する LucidおよびCeerの生産能力構築 | +0.5% | 中央部 および西部ハブ | 長期 (4年以上) |

| インダストリー 4.0スマートプレスラインの採用 | +0.4% | 中央部が先行、東部が追随 | 長期 (4年以上) |

| 義務付けられた 現地調達比率の閾値 | +0.3% | 全国、 IKTVA対応サプライヤー | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030に基づくインセンティブ主導の現地化

製造業者のインセンティブに支えられ、ビジョン2030および国家産業開発・物流プログラムは、2030年までに約50%の現地化された車両生産を達成するという目標を設定しています。このイニシアチブは、国内製造能力の強化、輸入依存の低減、および自動車市場における経済成長の促進を目的としています[1]「国家産業戦略」、ビジョン2030、vision2030.gov.sa。経済特区は、適格なプレスショップ投資の運営コストを削減する税制優遇措置と簡素化された規制を提供します。この保護的な枠組みは、調達を国内スタンパーに傾けることで競争を再構築しますが、成功は依然として生産量のスケーラビリティとインフラの適時展開にかかっています。

パンデミック後の乗用車需要の回復

2024年には、繰り越し需要と改善された資金調達が自動車小売チャネルを復活させたことで、車両登録台数が大幅に増加しました[2]「中東における見かけの鉄鋼消費量2024年」、eurofer.eu。鉄鋼消費量はこのトレンドを反映し、2023年の急激な落ち込みの後に着実に回復し、既存のプレスラインの稼働率を回復させました。消費者が大型SUVへの志向を強めるにつれ、追加の構造補強材への需要が高まっています。これらの補強材は車両の安全性、耐久性、および性能を向上させるために不可欠であり、車両1台当たりに使用されるスタンピング部品のトン数を大幅に増加させます。

軽量AHSSおよびホットスタンピング採用への移行

自動車メーカーは、車両性能の向上、燃費効率の改善、および厳格な環境規制への対応のため、軽量先進高強度鋼(AHSS)への移行とホットスタンピング技術の採用を進めています。この転換は、安全性と耐久性の基準を維持しながら車両重量の削減に注力するグローバル自動車産業の方向性と一致しています。

AHSSを活用することで、自動車メーカーは最大2,000MPaの引張強度を達成しながら、重量を20~30%削減することができます[3]「自動車におけるAHSSの採用」、ssab.com。サウジアラビアの工場はサーモフォーミングプレスを活用してスプリングバックを効果的に低減し、複雑な形状の生産を可能にしており、従来のコールドラインに対する優位性を提供しています。

PIFが支援するOEM新規参入企業

サウジアラビアは電気自動車(EV)分野で存在感を示しており、経済多角化へのコミットメントを強調しています。同国はEV生産とバッテリーサプライチェーンに多大な投資を注ぎ込んでいます。特筆すべきは、サウジアラビアがLucid Motorsに34億米ドルという多額の投資を行い、年間155,000台のEV生産を可能にしたことです。さらに、Human Horizonsとの56億米ドルの協定が同国の戦略をさらに強固なものとし、グローバルな自動車メーカーを引き付け、競争力のある製造環境を育成しています。

Ceerは今後10年間の野心的な計画を描いています。同社は1億5,000万米ドル以上の外国直接投資を誘致し、直接・間接合わせて約30,000人の雇用創出を目標としています。さらに、Ceerは製品コンテンツの45%の現地化率を目標とし、2034年までにサウジアラビアのGDPへの直接貢献として80億米ドルを見込んでいます。また、長期的な見通しがスタンピング需要曲線と一致するにつれ、工具製作、金型設計、マテリアルハンドリングに関連する契約が重要な役割を果たすようになります。品質基準が達成されると、これらの契約はサプライチェーンの現地化を促進する触媒として機能します。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 世界的な鉄鋼価格の 変動 | −0.6% | グローバルな 原料コスト(全地域) | 短期 (2年以下) |

| 国内OEM生産量の 限界 | −0.4% | 全国の 組立ハブ | 中期 (2~4年) |

| 安価なアジア製パネルの 流入 | −0.3% | 全国、 東部地域の港湾で最大 | 短期 (2年以下) |

| EV工具投資の 不確実なROI | −0.2% | 中央部および西部の EV生産クラスター | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な鉄鋼価格の変動

世界的な鉄鋼価格の変動に伴い、サウジアラビアの自動車用スチールスタンピング市場は増大する課題に直面する可能性があります。これらの価格変動は生産コストを上昇させ、サプライチェーンを不安定化させ、市場のダイナミクスを変化させ、予測期間中の成長を妨げる可能性があります。鉄鋼価格の変動は製造業者の運営効率に影響を与え、長期的な計画と投資判断に不確実性をもたらします。さらに、鉄鋼価格の予測困難な性質は製造業者の業務を複雑にし、競争力のある価格戦略と需要への対応能力をリスクにさらします。このような障壁は、調査期間を通じて市場の方向性に影響を与えます。

加えて、一部の特殊グレードの輸入への依存は、輸送の混乱や地政学的緊張に対する脆弱性を高めます。この依存は供給不足のリスクを増大させ、生産スケジュールと市場の安定性をさらに圧迫する可能性があります。ヘッジ契約や四半期ごとの価格調整はある程度の緩和をもたらしますが、OEMが価格変更を頻繁に転嫁することに消極的であることから、圧力を完全に緩和するには不十分です。

国内OEM生産量の限界

サウジアラビアは50万台の電気自動車(EV)という野心的な生産目標を掲げています。しかし、今後数年間でグローバルなコスト競争力を確保するための重要な閾値であるこの目標を下回るリスクがあります。この制約された生産量は、地元メーカーが生産能力以下で操業するか、アジアからの単純な部品輸入に依存するかを余儀なくされ、製造業の成長を阻害します。このような輸入依存はコスト効率を損なうだけでなく、強固な地域サプライチェーンの確立を遅らせます。

さらに、地域輸出チャネルの開発なしには、この生産不足が資本集約的な成長をさらに妨げ、規模の経済の追求とグローバル競争における競争力を損なう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ブランキングが生産量を支え、エンボス加工が拡大

ブランキングは、あらゆる車両アーキテクチャに必要な平坦なパネルと輪郭パネルを提供するため、2024年のサウジアラビア自動車用スチールスタンピング市場規模の38.15%を生み出しました。エンボス加工はプレミアムな単位マージンを要求するEVバッテリーシールド用途に牽引され、4.65%のCAGRで上回っています。サプライヤーはプログレッシブダイセットとレーザーハイブリッドトリミングでブランキングラインをアップグレードし、材料歩留まりを15~20%向上させています。コイニングはシートベルトアンカーとルーフレールインサートの寸法公差を保護し、ハイドロフォーミングとロールヘミングは現在カスタムSUVパネル形状を取り込む「その他の技術」カテゴリーに属しています。これらの技術の組み合わせは、サウジアラビア自動車用スチールスタンピング市場が予測期間を通じて、量産ベースのブランクから付加価値の高い多工程モジュールへと進化していることを示しています。

ボディパネルの平坦度と外観品質に関するOEMの指示は、プレスショップの環境管理と工具鋼の冶金学における継続的な改善を促進しています。国内サプライヤーはヨーロッパの金型メーカーと提携して工具メンテナンスを現地化し、リードタイムをほぼ4週間短縮してビジョン2030の雇用目標を支援しています。デジタルツインモデルが成熟するにつれ、予測的な再研削スケジュールが稼働率を大幅に向上させ、サウジアラビア自動車用スチールスタンピング市場にとって不可欠なKPIとなっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

プロセス別:板金成形が中核を維持し、ホットスタンピングが拡大

板金成形は、設置済みのプレス能力と作業員の習熟度により、2024年のサウジアラビア自動車用スチールスタンピング市場シェアの29.44%を維持しました。しかし、ホットスタンピングはEVのクラッシュゾーンおよびBピラーにおけるAHSSコンテンツの増加を反映して5.22%のCAGRを記録する見込みです。炉からプレスへの搬送ロボット、統合クエンチダイ、マルチゾーン冷却により、サウジアラビアの工場はサイクルタイムを10秒以下に短縮し、ヨーロッパの基準に近づいています。投資は産業開発基金によって共同資金調達されており、現地化基準を満たす事業の機械コストの大部分をカバーしています。

ロールフォーミングは商用バンのロングレールおよびロッカーパネルの需要を満たし、長尺の直線部品に対して継続的なコスト効率を提供します。金属加工サブアセンブリ、スポット溶接、クリンチング、接着剤接合はEVアンダーボディ全体に広がり、より少ないSKUでエンベロープに強靭な剛性を提供します。

車両タイプ別:乗用車が主導し、商用フリートが多様化

乗用車は2024年のサウジアラビア自動車用スチールスタンピング市場需要の61.25%を占め、有利な信用条件と人口動態のダイナミクスを背景に2030年まで3.96%のCAGRで成長する見込みです。セダンとSUVは継続的なパネルトン数を生み出し、プレミアムクロスオーバーモデルは車両1台当たりのAHSS使用量を増加させます。小型商用車は急成長するeコマース物流に対応し、カスタマイズされたロードフロアスタンピングと補強されたドアフレームへの需要を刺激しています。

大型商用車は台数こそ少ないものの、シャシークロスメンバーに厚いゲージを必要とし、1台当たりの不釣り合いなトン数を加えます。NEOMからQiddiyaに至る政府のメガプロジェクトはバスとトラックのフリートを義務付けており、低いながらも安定した量で専門的なプレス作業を引き出します。ダイ交換間隔を20分以下に短縮したサプライヤーは、プレスのアイドルダウンタイムなしに混合車両プログラムに対応する機動性を維持し、サウジアラビア自動車用スチールスタンピング市場における決定的な能力となっています。

推進方式別:ICEが依然として主流、EVパネルが加速

内燃機関(ICE)モデルは2024年に75.63%のシェアを占めましたが、PIF資金がEV工場の立ち上げを加速させたことで、電気自動車が最速の5.16%のCAGRを記録しました。バッテリーエンクロージャーは穿孔と熱暴走に耐性のある多段ホットスタンピングトレイを必要とし、より厚いマンガンボロンブランクへの投資を誘導しています。ギガキャスティングは特定のアンダーボディプレス加工を脅かしていますが、アッパーボディと安全上重要なセグメントは2030年まで引き続きスタンピングの牙城であり続けます。

高電圧バッテリーフレームとICEトンネル補強材の間で切り替え可能なアダプティブプレスツールは、EV採用の成長が一時的に停滞した場合でも稼働率を確保し、能力を将来にわたって保護します。

地理的分析

リヤドの中央地域は、キング・サルマン自動車クラスター、PIFが支援するOEM本社、および合理化された規制アクセスにより、2024年の生産量の39.72%を占めました。IKTVAスコアリングの義務付けを含む政府調達基準は、最終組立ラインから1日のトラック輸送圏内にある工場を優遇します。拡張プロジェクトは1,600トンから2,500トンの能力を持つツインプレスホールと、外装パネルの毎分ストローク数を18に引き上げるクロスバーサーボ搬送を目標としています。人材パイプラインはプリンセス・ヌーラ大学の自動車カリキュラムから供給され、金型メンテナンスと計測学のスキルギャップを解消しています。

東部州は、既存の石油化学・鉄鋼エコシステムとキング・サルマン・エネルギーパーク(SPARK)の物流を融合させることで、最速の5.54%のCAGR見通しを主張しています。SABIC Hadeedのスラブ、ジュバイルを拠点とするコイルプロセッサー、およびラス・アル・ハイル港への容易なアクセスにより、輸入AHSSコイルの輸送時間が短縮されます。投資省の報告によると、2022年の外国直接投資の87.2%が東部の製造プロジェクトに流入しており、成熟したインフラに対する投資家の選好を裏付けています。アジアのパネル輸入はダンマームを経由して流入しますが、地元のプレスショップへの競争圧力も高めており、地元のプレスショップはリードタイムの短いカスタム受注とArcelorMittalのDRIベース低炭素シート製品との防衛的な調達パートナーシップを強調することで対応しています。

マッカとマディーナを含む西部地域は、紅海の海上輸送ルートへの組立・輸出の橋渡し役として機能しています。Lucidの沿岸サイトはヨーロッパの部品物流と効率的に連携しており、キング・アブドゥッラー経済都市にあるCeerのサプライヤーパークはホットスタンピングとアクスル加工を同一拠点に集約しています。北部および南部の州は依然として新興段階にありますが、潜在性を示しています。Qiddiyaの交通テーマのエンターテインメント複合施設と南部の鉱山道路ネットワークは商用フリートを必要とし、将来の地域プレス能力を刺激します。全国鉄道回廊はさらに入荷コイルの輸送コストを均等化し、生産量が正当化されれば分散型スタンピングを実現可能にします。

競合環境

サウジアラビアの自動車用スチールスタンピング市場では、国際的な大手企業が機動力のある地元プレーヤーと覇権を争っています。特にバッテリーボックス、スケートボードプラットフォーム、高延性サイドシルを含むEVサブアセンブリにおいて競争が激化しています。第3世代鋼成形と異種材料接合に精通したサプライヤーはプレミアムを獲得できる一方、コモディティの外装スキンブランクはアジアからの流入により縮小するマージンと格闘しています。IKTVAの閾値を満たすことは、受注決定においてピース価格指標と同様に重要となっており、グローバル企業は地元の金型工房に投資するか、高収益の大量受注を逃すかの選択を迫られています。

さらに、市場は先進製造技術への移行を目撃しており、プレーヤーは生産効率の向上と進化する品質基準への対応のために自動化と精密工学に注力しています。このトレンドは、企業が輸入依存を低減してサウジアラビアのビジョン2030の目標に沿うことを目指す中、現地化と持続可能性に向けたより広範な推進力と一致しています。

サウジアラビア自動車用スチールスタンピング産業のリーダー企業

Gestamp Automoción

Magna International (Cosma)

SABIC Hadeed

ThyssenKrupp AG

ArcelorMittal

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:スロベニア鉄鋼グループ(SIJ)がWAHAJと15億ユーロの覚書に署名し、ラス・アル・ハイルに電炉製鋼およびプレミアムホットストリップラインを建設することで、地域の自動車スタンパー向けの原料を確保します。

- 2024年5月:Ceerがキング・アブドゥッラー経済都市のEV工場に隣接する自動車サプライヤーパークの請負業者入札を募集し、垂直統合された金属部品を確保するためのホットスタンピングおよびアクスル施設を含めました。

サウジアラビア自動車用スチールスタンピング市場レポートの範囲

| ブランキング |

| エンボス加工 |

| コイニング |

| フランジング |

| ベンディング |

| その他の技術 |

| ロールフォーミング |

| ホットスタンピング |

| 板金成形 |

| 金属加工 |

| その他のプロセス |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 内燃機関(ICE) |

| 電気自動車 |

| 中央地域(リヤド) |

| 西部地域(マッカおよびマディーナ) |

| 東部地域 |

| 北部地域 |

| 南部地域 |

| 技術別 | ブランキング |

| エンボス加工 | |

| コイニング | |

| フランジング | |

| ベンディング | |

| その他の技術 | |

| プロセス別 | ロールフォーミング |

| ホットスタンピング | |

| 板金成形 | |

| 金属加工 | |

| その他のプロセス | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 大型商用車 | |

| 推進方式別 | 内燃機関(ICE) |

| 電気自動車 | |

| 州別 | 中央地域(リヤド) |

| 西部地域(マッカおよびマディーナ) | |

| 東部地域 | |

| 北部地域 | |

| 南部地域 |

レポートで回答される主要な質問

2025年のサウジアラビアの自動車用スチールスタンピング活動の規模はどのくらいですか?

120億1,400万米ドルと評価されており、3.52%のCAGRにより2030年までに144億3,000万米ドルに達すると予測されています。

現在最も高い収益を生み出している技術はどれですか?

ブランキングがほぼすべての車両プラットフォームに必要なベースパネルを生産するため、38.15%のシェアでトップとなっています。

2030年までのホットスタンピングの予測成長率はどのくらいですか?

ホットスタンピングは、より軽量で安全なボディ構造のためのAHSS採用に牽引され、5.22%のCAGRで成長する見込みです。

リヤドの中央地域がスタンパーにとって重要な理由は何ですか?

キング・サルマン自動車クラスター、政府調達への近接性、およびPIFが支援するOEM本社が、この地域に2024年需要の39.72%をもたらしています。

サプライヤーが直面する短期的な課題は何ですか?

主な障壁は、マージンを圧迫する可能性のある鉄鋼原料価格の変動と、地元の価格設定を圧迫する安価なアジア製パネルの輸入です。

最終更新日: