サウジアラビア大型トラック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

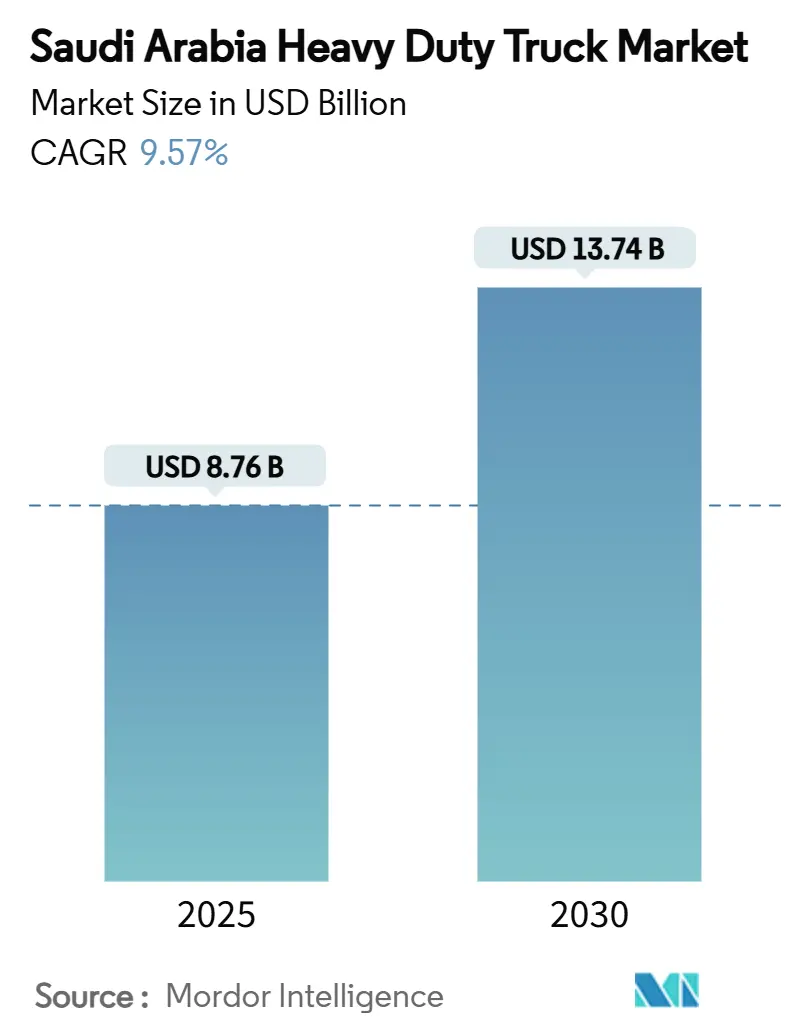

| 市場規模 (2025) | 8.76 十億米ドル |

| 市場規模 (2030) | 13.74 十億米ドル |

| 成長率 (2025 - 2030) | 9.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア大型トラック市場分析

サウジアラビア大型トラック市場規模は2025年に87億6,000万米ドルとなり、2030年までに137億4,000万米ドルに達すると予測されており、同期間において9.57%のCAGRを記録します。ビジョン2030のもとで建設、鉱業、長距離物流が拡大するなか、道路・港湾・ギガプロジェクトへの旺盛な公共支出が需要を下支えしています。NEOM、キディヤ、アラビアンシールドの鉱山では大容量輸送が必要とされるため、車両総重量40t超の特殊トラックが最も速い成長を示しています。輸入車両の車齢上限5年規制がフリート更新を加速させ、オペレーターはより新しく燃費効率の高いモデルへの移行を迫られています。一方、電気・水素のパイロット事業が低排出の代替手段を導入しつつあるものの、市場は依然としてディーゼルが主流です。ディーゼル価格の持続的な変動と運転手不足が利益率を圧迫していますが、手厚い製造インセンティブが国内組立基盤を拡大し、リードタイムの短縮とアフターセールスサポートの強化につながっています。

主要レポートのポイント

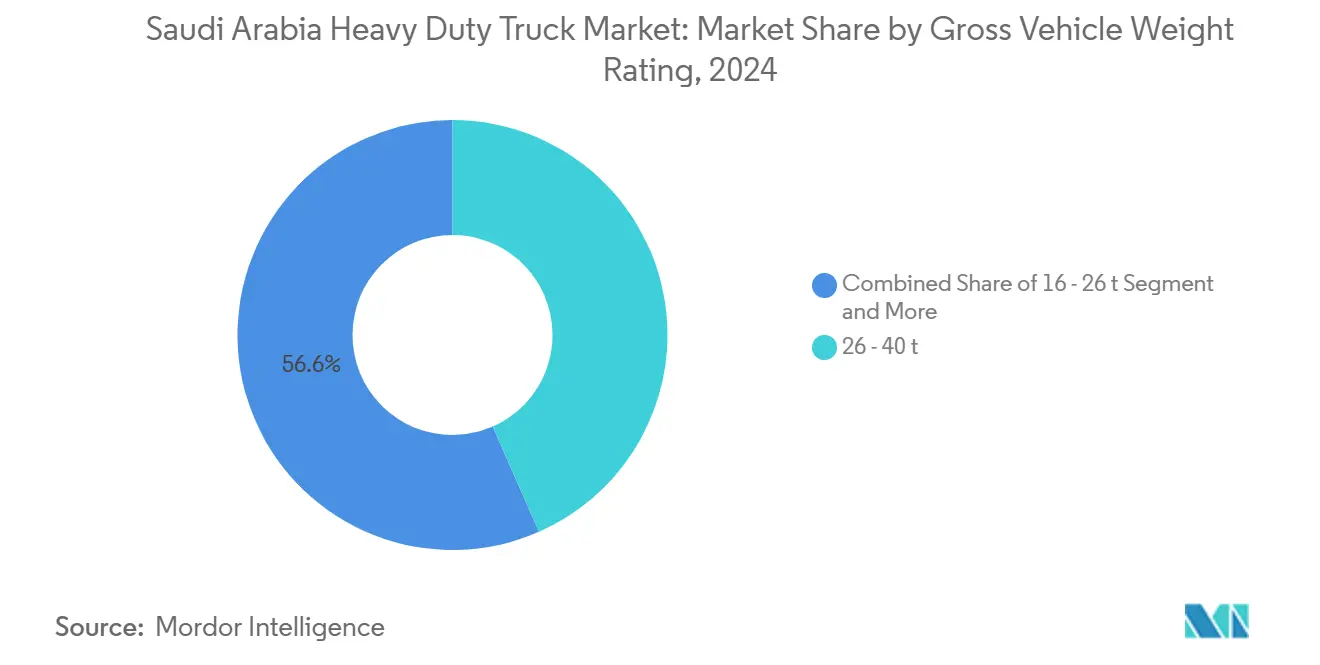

- 車両総重量別では、26〜40tクラスが2024年のサウジアラビア大型トラック市場においてシェア43.41%を占めてトップとなり、40t超セグメントは2030年までに最速の10.29% CAGRを記録すると予測されています。

- 推進方式別では、内燃機関が2024年のサウジアラビア大型トラック市場規模の91.87%のシェアを維持しており、電動セグメントは2025年から2030年にかけて13.26% CAGRで拡大すると予測されています。

- 車軸タイプ別では、6×4構成が2024年のサウジアラビア大型トラック市場規模の46.54%のシェアを占め、6×2モデルは2030年までに8.82% CAGRで成長すると見込まれています。

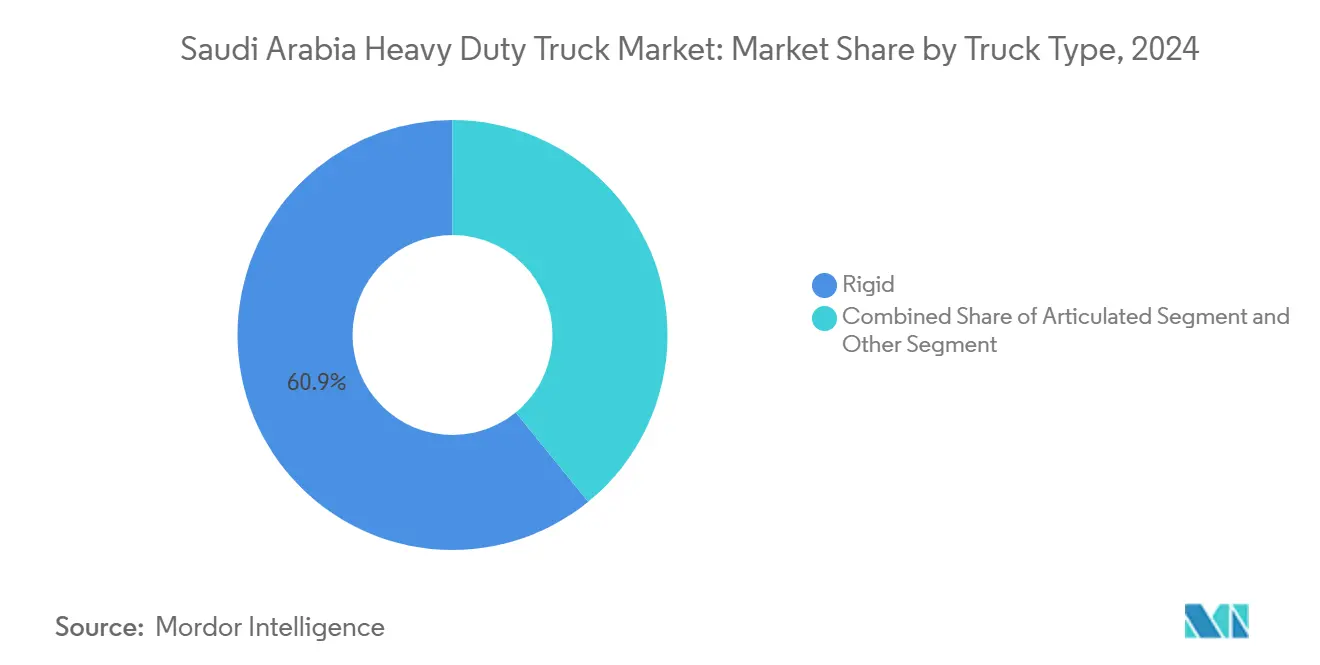

- トラックタイプ別では、リジッドボディが2024年のサウジアラビア大型トラック市場シェアの60.88%を占め、アーティキュレートトラクターは2030年までに9.78% CAGRで拡大しています。

- 用途別では、建設・鉱業が2024年のサウジアラビア大型トラック市場規模の43.28%を占め、貨物・物流は2030年までに9.28% CAGRで最も速く成長するユースケースとなっています。

- 地域別では、東部州が2024年のサウジアラビア大型トラック市場シェアの31.25%を占め、2030年までに7.68% CAGRで成長すると予測されています。

サウジアラビア大型トラック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030建設プロジェクト | +2.1% | 全国;NEOM、リヤド、東部州 | 長期(4年以上) |

| 電子商取引貨物および港湾 | +1.8% | 東部州港湾;リヤドハブ | 中期(2〜4年) |

| 車齢上限更新規制 | +1.5% | 全国 | 短期(2年以内) |

| 組立インセンティブ | +1.2% | キング・アブドゥッラー経済都市;工業地帯 | 中期(2〜4年) |

| 水素回廊 | +0.9% | NEOMルート;主要幹線道路 | 長期(4年以上) |

| 40t超鉱業ブーム | +0.7% | 北部および中部鉱業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030インフラ大型プロジェクトパイプライン

NEOMの5,000億米ドルのスマートシティは26,500km²に及び、鉄鋼、プレキャストコンクリート、タービンを輸送するために40t超のダンパー、ローベッドトレーラー、アーティキュレートホーラーが必要とされています。紅海プロジェクトやキディヤなどの並行する観光ハブが、港湾ゲートウェイから砂漠のサイトまでの需要回廊を生み出しています。59か所の物流センターのうち21か所がすでに建設中であり、建設フェーズは2026年から2028年にかけてピークを迎えます[1]「サウジアラビア – 交通インフラ」、国際貿易局、trade.gov。この段階的なタイムラインにより、2030年まで調達が安定的に維持され、2034年FIFAワールドカップの準備に向けて明確な需要急増が見込まれます。

電子商取引主導の貨物・港湾拡張需要

倉庫はフルフィルメントセンターとラストマイルデポ間でパレットを輸送するために大容量シャトルを必要としており、新設の10,000m²の倉庫1棟につき通常2〜3台の26〜40t車両が都市内輸送向けに契約されます。キング・アブドゥルアジーズ港とジェッダ港は航路の浚渫と新型岸壁クレーンの設置を進めています。950kmのランドブリッジ鉄道路線がこれらの港を結んでいますが、道路貨物を奪うのではなく、コンテナが鉄道から道路に切り替わるインターモーダルヤードでの短距離トラック輸送を増加させています。

トラック車齢上限の義務化とフリート更新規制

2024年初頭に施行された3.5t超の輸入トラックに対する5年の車齢上限規制により、数千台のユーロ3およびユーロ4車両がサウジアラビアの道路から排除されました[2]「大型トラック輸入に関する規制」、サウジアラビア標準・計量・品質機構、saso.gov.sa。オペレーターは廃棄か更新かの二択を迫られています。廃棄処分は、在庫と資金調達を備えたブランドに有利な急激な前倒し購買サイクルを引き起こしています。この規制は燃費の悪いエンジンにペナルティを課すエネルギー効率基準と連動しており、フリートをディーゼル消費量を削減するユーロ6相当モデルへと誘導しています。輸入中古車両が歴史的な供給の約3分の1を占めていたため、この政策は需要を新造車両へと確実にシフトさせ、標準的な7年の更新サイクルを3〜4年に短縮しています。

アラビアンシールド鉱業ブーム(40t超ティッパー需要)

マアーデンの北部地域におけるリン酸塩、金、銅の拡張事業では、表土と鉱石の継続的な輸送が必要とされています。単一の採掘場では最大200台の超大型ティッパーが稼働しており、40t超セグメントの10.29% CAGRを牽引しています。過酷な地形はダブルフレームシャシー、強化サスペンション、高トルクパワートレインを必要とし、平均販売価格は標準的な路上走行車両を大幅に上回っています。鉱山から港湾までの輸送チェーンは平均400kmに及び、多くの場合は専用の運搬道路を使用するため、年間走行距離が高くなり、より迅速な更新が求められます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディーゼル価格の変動 | −1.4% | 全国 | 短期(2年以内) |

| 輸入シャシーのサプライチェーンのボトルネック | −0.8% | 主要港湾;組立地帯 | 中期(2〜4年) |

| サウジ化による運転手不足 | −0.6% | 全国;東部州で深刻 | 中期(2〜4年) |

| 鉄道貨物の重量制限 | −0.4% | ランドブリッジ回廊;接続幹線道路 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

補助金改革後のディーゼル価格変動

アラムコは2025年1月にポンプ価格を1リットルあたり1.66サウジアラビア・リヤル(0.44米ドル)に引き上げ、前年比44%の上昇となりました[3]「サウジアラビアのディーゼル価格改革」、中東経済調査、mees.com。旧式のユーロ3エンジンを搭載したフリートはユーロ6モデルより8〜10%多く燃料を消費するため、価格上昇が競争上の格差を生み出しています。3〜5台のトラックを運行する小規模オーナーオペレーターはヘッジを確保することが難しく、より高い運賃設定かルートの合理化を余儀なくされています。利益率の圧縮がLNGおよびハイブリッド車両への関心を高めていますが、都市部のハブ以外ではそれらの燃料インフラが依然として整備されていません。

輸入シャシーのサプライチェーンのボトルネック

半導体不足は緩和されましたが、鍛造アクスルハウジングとアルミホイールは欧州のエネルギーコストとアジアの海上輸送遅延により散発的な不足が続いています。特定の6×4構成のリードタイムは2024年に9か月まで延びており、車齢上限規制による需要急増の中で納期が遅延しています。CKD組立がリスクを軽減するはずですが、現代自動車と公共投資ファンドの合弁工場での年間50,000台への生産拡大は2026年末まで実現しないため、一時的な生産能力のギャップが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両総重量別:鉱業が超大型需要を牽引

サウジアラビアの26〜40tクラスの大型トラック市場規模は2024年に38億1,000万米ドルとなり、納入台数の43.41%を占めました。40t超グループは規模は小さいものの、NEOMの大規模土工事とアラビアンシールドの採掘場拡張に支えられ、2030年までに10.29% CAGRを記録すると予測されています。ビジョン2030のポートフォリオにより、コンクリート、鉄鋼、骨材の継続的な輸送パイプラインが確保され、超大型ティッパーとローベッドトレーラーが最も動きの速い在庫として位置づけられています。オペレーターは高いペイロードと削減されたサイクル数を重視しており、これにより高い車両価格を考慮しても1トンあたりの輸送コストが低下します。

16〜26tクラスは地域配送と自治体プロジェクトの基幹として残り、電子商取引フルフィルメントに関連した道路貨物の成長から恩恵を受けています。その安定した6〜7% CAGRは、建設、小売、軽工業セクターにわたるバランスの取れた需要を反映しています。このレンジでのフリート転換を目指すOEMは、ダウンタイムを削減しサービス間隔を延長するためにドライバーの快適性とテレマティクスを重視しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

推進方式別:ICE優位の中で電動化移行が加速

内燃機関は2024年のサウジアラビア大型トラック市場シェアの91.87%を占めましたが、大型プロジェクトが低排出フリートを指定するにつれて電動化の代替手段が普及しつつあります。政府が2030年までに5,000基の急速充電器を設置するという目標が、都市および地域の用途における電池式電気自動車の普及への信頼を支えています。リヤドにおけるPepsiCoの4tクアントロンパイロット事業は、夜間のデポ充電による1日200kmの走行を実証し、短距離飲料配送における実用性を証明しました。

天然ガスエンジンは豊富な国内埋蔵量を活用し、ディーゼルと比較して15〜20%の燃料コスト削減を実現しています。ハイブリッドおよびプラグインハイブリッドの変種は、公共の急速充電が普及するまでの航続距離のギャップを埋めています。燃料電池電気トラックは黎明期にあるものの、NEOMの水素生産とアラムコのダーラン〜タブーク回廊に沿った充電ステーション展開から恩恵を受けており、コストパリティが改善すれば重量長距離輸送への適用が見込まれます。

車軸タイプ別:多軸構成が普及

6×4モデルは2024年の出荷台数の46.54%を占め、オンロードとオフロードの混合作業においてトラクションとコストのバランスを取っています。建設フリートは砂、砂利、未舗装道路を走行するためにこのレイアウトを標準化しています。6×2構成の8.82% CAGRは、転がり抵抗とタイヤ摩耗の低減を追求する幹線道路輸送業者を反映しています。港湾と内陸デポ間でコンテナや燃料タンカーを輸送するオペレーターは、国の重量制限のもとでペイロードを最適化するために、トライアクスルトレーラーと組み合わせた6×2トラクターを好んでいます。

特殊な8×8シャシーは軍事、油田、極限採掘の用途に使用されています。台数は少ないものの、高い車両価格により、重量級ドライブライン技術を持つOEMにとって収益性の高いニッチ市場となっています。需要は、従来の道路アクセスが限られているNEOMの山岳地帯や遠隔地の金鉱山周辺に集中しています。

トラックタイプ別:アーティキュレートの成長が長距離輸送の拡大を反映

リジッドトラックは2024年の台数の60.88%を占め、建設用ダンパー、コンクリートミキサー、ごみ収集車、自治体用タンカーをカバーしています。都市の道路やプロジェクトサイトでの普及により、安定した基礎需要が確保されています。しかし、アーティキュレートトラクターはサウジアラビアがグローバルな貿易ルートに統合されるにつれて9.78% CAGRで成長すると予測されています。ランドブリッジ鉄道路線と21か所の新物流センターが、ヤードでの迅速な交換に適したトラクタートレーラーの組み合わせを好むコンテナ化された輸送を促進しています。

「その他」セグメントのトラック搭載クレーンなどの特殊ボディは、受注残が大型プロジェクトのフェーズに直接連動しています。台数はトラクター販売のように急増しませんが、特殊ボディは高い利益率を生み出し、上部構造の製造を現地化できる国内ビルダーを引き付けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:建設がリード、物流が加速

建設・鉱業は2024年のサウジアラビア大型トラック市場規模の43.28%を吸収し、703億3,000万米ドルのセクター支出に支えられています。大量のセメント、骨材、プレキャストの流れが継続的なティッパーとミキサーの稼働に直結しています。今日は規模が小さいものの、貨物・物流はコンテナスループットと電子商取引量の増加に伴い9.28% CAGRで成長すると予測されています。倉庫からハブへのシャトルと都市間の小包幹線輸送は、年間最大250,000kmを走行する中距離トラクターを必要としています。

自治体サービス、油田サポート、公益事業が安定した第三の柱を形成しています。これらの購入者は最先端技術よりも信頼性を優先し、厳格なメンテナンスで機器の寿命を延ばしていますが、企業の持続可能性義務が強化されるにつれて徐々により清潔なパワートレインへと移行しています。

地域分析

東部州は2024年の納入台数の31.25%を占めてトップとなりました。ジュバイルとラス・アル・ハイルの石油化学ハブが原材料の継続的な入荷と製品の出荷を生み出しているためです。キング・アブドゥルアジーズ港は全国最大のコンテナ取扱量を誇り、新しい6×4トラクターを吸収する密度の高い短距離輸送回廊を生み出しています。2030年までの7.68% CAGRにより、この地域は製油所のアップグレードと水素・LNGトラックに対応した代替燃料回廊の展開を通じて成長の中核であり続けます。

リヤド州は政治・商業の中心地として繁栄しています。内陸ドライポートと南北・東西幹線道路の交差点が、800万人以上の人口に向けて物資を集約しています。ここでは26〜40tの配送トラックが主流であり、郊外のフルフィルメントセンターから都市部の店舗へ小売・FMCGの荷物を輸送しています。物流事業者はリヤドの地理的な中間点を活用して、湾岸と紅海の両ゲートウェイから到着するコンテナのバックホールを行っています。

マッカ州は宗教観光とジェッダ・イスラミック港のコンテナ輸送に牽引されて第3位に位置しています。ハッジ期間中の季節的なピークがスポットトラック運賃を押し上げ、オペレーターは柔軟な輸送能力の維持を余儀なくされています。残りの州は低い基盤から成長していますが、分散化政策とインフラ整備、特にNEOMが拡大するにつれて北西部のタブーク地域の恩恵を受けています。道路網の改善と産業集積が、従来の東西軸を超えて将来のフリート配備を再分配しています。

競合状況

欧州および日本のメーカーは長年のディーラーシップネットワークを通じて確固たるシェアを維持していますが、中国系参入企業と地元合弁企業が競争を激化させています。Mercedes-Benzは2024年までにActrosの累計納入台数が44,000台を超え、充実したサービスネットワークを活用しています。VolvoとScaniaは鉱業・油田向けの強力なポートフォリオで続いています。現代自動車と公共投資ファンドの70対30の合弁事業は年間50,000台を組み立てる予定であり、2026年に生産が開始されれば、コストとリードタイムの優位性をもたらします。

中国メーカーのFAWは積極的な価格設定と軽量なキャブオーバー設計を用いて小規模フリートを引き付け、地域全体で年間10,000台の販売を目指しています。Tata Daewooの計画工場は、現地生産車両に対する政府入札の優遇を狙い、インドのエンジニアリングを既存の欧州ブランドに対抗させます。UD TrucksのZahid Tractorへの切り替えはアフターセールスの範囲を拡大しており、ダウンタイムが直接的な現場稼働時間の損失につながる砂漠の操業環境において重要な差別化要因となっています。

電動化戦略が最新の競争の場となっています。Daimler Truckの電池式電気自動車eActrosラインが地域デモのトップを飾り、Volvoは水素パイロットルートを活用しています。ゼロエミッション車両ラインアップを持つ企業は、炭素予算を規定するギガプロジェクトで優位に立ちます。同時に、iktvaガイドラインに基づく部品の現地化が石油・ガス輸送契約の入札成功を左右し、外国OEMにサウジアラビアのコンテンツを深化させるよう促しています。

サウジアラビア大型トラック産業リーダー

Daimler Truck

Volvo Trucks

MAN Truck & Bus

Isuzu Motors

Hino Motors

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Hyundai Motor Manufacturing Middle Eastがキング・アブドゥッラー経済都市に5億米ドルの工場を着工し、2026年第4四半期から年間50,000台を生産する予定です。

- 2025年5月:FAW Trucksが中東での年間10,000台の販売目標を発表し、サウジアラビアを主要成長市場として位置づけました。

- 2025年3月:公共投資ファンドと現代自動車が国内で内燃機関車および電気自動車を製造する合弁事業に署名しました。

サウジアラビア大型トラック市場レポートの調査範囲

| 16〜26t |

| 26〜40t |

| 40t超 |

| 内燃機関(ICE) | ディーゼル |

| 天然ガス(CNG・LNG) | |

| 電動化 | 電池式電気自動車(BEV) |

| ハイブリッドおよびプラグインハイブリッド(HEVおよびPHEV) | |

| 燃料電池電気自動車(FCEV) |

| 4×2 |

| 6×4 |

| 6×2 |

| 6×6 |

| 8×6 |

| 8×8 |

| その他 |

| リジッド |

| アーティキュレート |

| その他 |

| 建設・鉱業 |

| 貨物・物流 |

| 長距離輸送 |

| その他の用途 |

| リヤド州 |

| マッカ州 |

| 東部州 |

| アシール州 |

| マディーナ州 |

| サウジアラビアその他の地域 |

| 車両総重量別 | 16〜26t | |

| 26〜40t | ||

| 40t超 | ||

| 推進方式別 | 内燃機関(ICE) | ディーゼル |

| 天然ガス(CNG・LNG) | ||

| 電動化 | 電池式電気自動車(BEV) | |

| ハイブリッドおよびプラグインハイブリッド(HEVおよびPHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車軸タイプ別 | 4×2 | |

| 6×4 | ||

| 6×2 | ||

| 6×6 | ||

| 8×6 | ||

| 8×8 | ||

| その他 | ||

| トラックタイプ別 | リジッド | |

| アーティキュレート | ||

| その他 | ||

| 用途別 | 建設・鉱業 | |

| 貨物・物流 | ||

| 長距離輸送 | ||

| その他の用途 | ||

| 地域別 | リヤド州 | |

| マッカ州 | ||

| 東部州 | ||

| アシール州 | ||

| マディーナ州 | ||

| サウジアラビアその他の地域 | ||

レポートで回答される主要な質問

サウジアラビア大型トラック市場の現在の規模はいくらですか?

サウジアラビア大型トラック市場規模は2025年に87億6,000万米ドルであり、2030年までに137億4,000万米ドルへの上昇が見込まれています。

車両総重量別で最も速く成長しているセグメントはどれですか?

車両総重量40t超のトラックが、鉱業およびギガプロジェクト需要により10.29% CAGRで最も速く成長しています。

現在のディーゼルエンジンの優位性はどの程度ですか?

内燃機関モデルは2024年の納入台数の91.87%を占めていますが、電動バリアントは13.26% CAGRで拡大しています。

東部州が最大の地域市場である理由は何ですか?

主要な石油化学コンプレックスと港湾インフラを擁しており、2024年の全国大型トラック需要の31.25%のシェアを占めています。

国内トラック製造はいつ開始されますか?

現代自動車と公共投資ファンドは2026年末に最初の国内生産車両を展開し、年間50,000台の生産能力に拡大する計画です。

最終更新日: