サウジアラビアセラミックタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

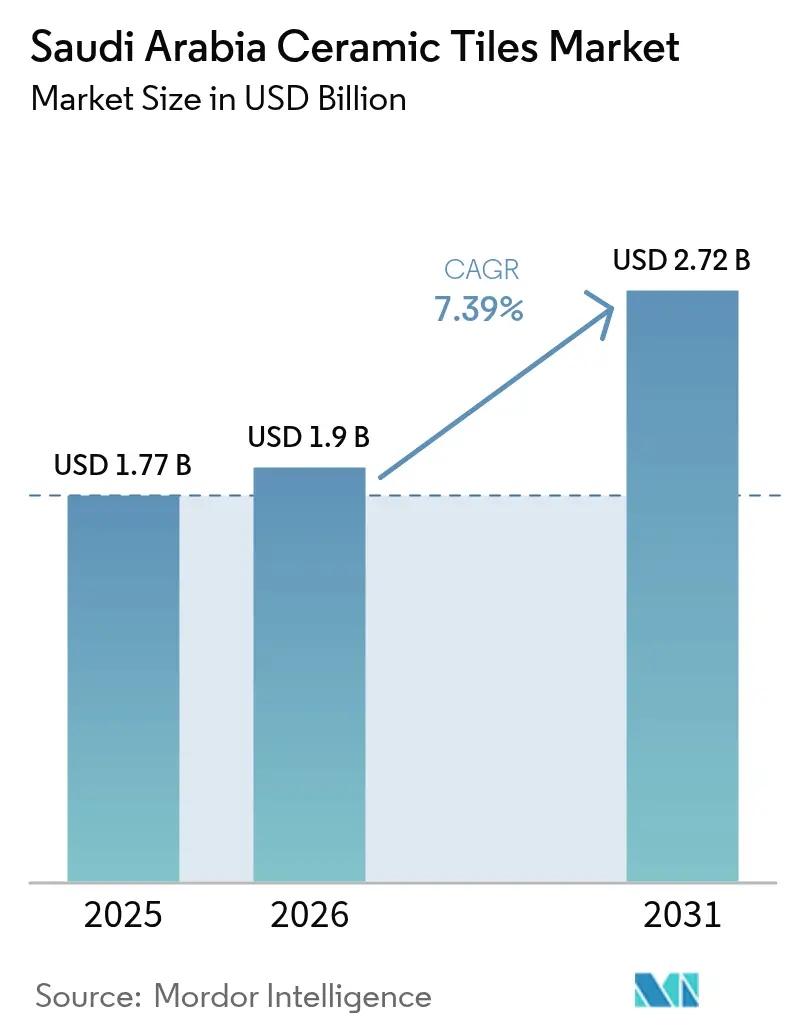

| 基準年の市場規模 (2025) | 1.77 十億米ドル |

| 市場規模 (2026) | 1.9 十億米ドル |

| 市場規模 (2031) | 2.72 十億米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアセラミックタイル市場分析

2026年のサウジアラビアセラミックタイル市場規模は19億USDと推定され、2025年の17億7,000万USDから成長し、2031年には27億2,000万USDに達する見通しで、2026年から2031年にかけてCAGR 7.39%で拡大します。ビジョン2030に紐づく大規模建設投資、特にNEOMのSAR 13億(USD 3億5,000万)の自動化合弁事業やROSHNのSAR 375億(USD 100億)の住宅契約といったメガプロジェクトが、主要な需要量の起爆剤となっています。9,500億USDにのぼる国家プロジェクトパイプラインは、中東・北アフリカ地域(MENA)の建設総額の62%に相当し、2028年までにサウジアラビア王国を世界最大の建設市場に位置づけます [1]JLL、「サウジアラビア建設パイプライン見通し2025」、jll.com。気候変動を背景とした磁器・釉薬仕上げ面への需要シフト、および大判タイルや抗菌仕上げへのプレミアム化の流れが、製品仕様を塗り替えています。IKTVAプログラムの下での現地調達比率70%の義務化と天然ガス関税の上昇が、製造業者をより効率的な窯および乾式造粒技術へと誘導しており、ガス使用量を46 m³/トンから15 m³/トンへと削減しています [2]サウジアラムコ、「IKTVAプログラムサプライヤーマニュアル2024」、aramco.com

主要レポートの要点

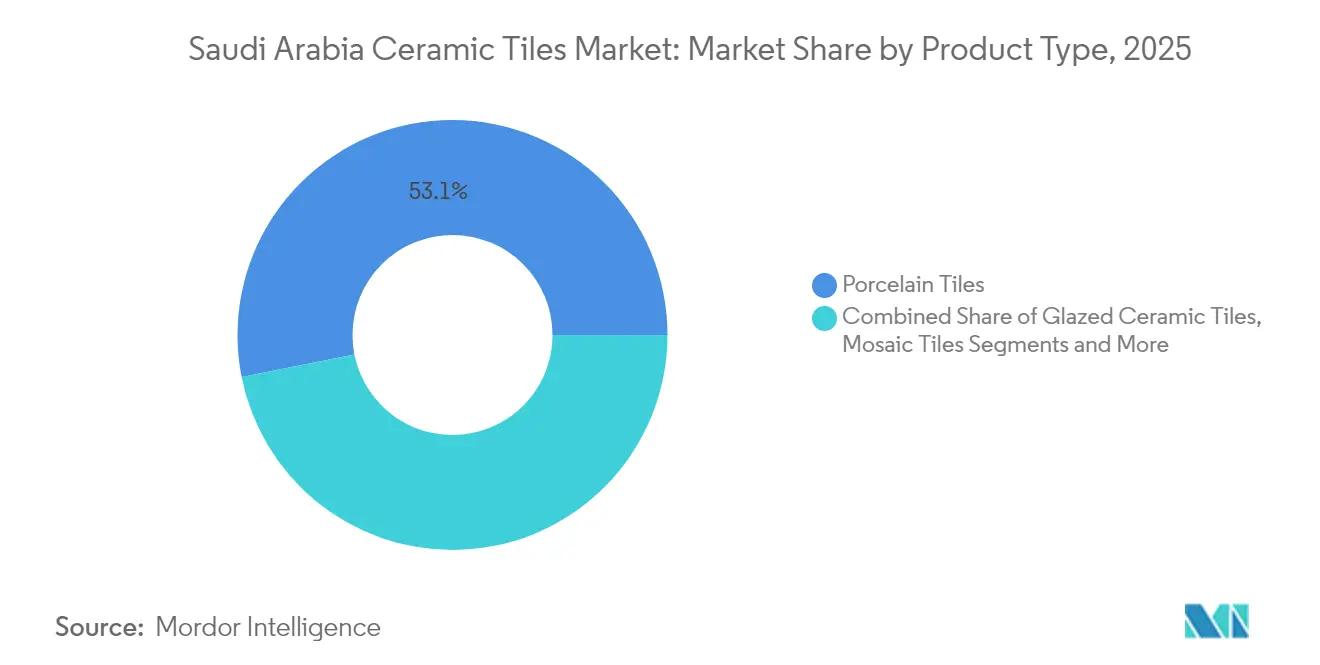

- 製品タイプ別では、磁器タイルが2025年のサウジアラビアセラミックタイル市場シェアの53.12%を占め、無釉タイルは2031年までにCAGR 8.10%で最も速い成長を記録する見込みです。

- 用途別では、床タイルが2025年のサウジアラビアセラミックタイル市場規模の61.78%を占め、2031年まで CAGR 7.72%で拡大する見通しです。

- エンドユーザー別では、住宅建設が2025年の収益の59.34%を占め、40万戸超の新規住宅ユニットのパイプラインを背景にCAGR 7.86%での成長軌道にあります。

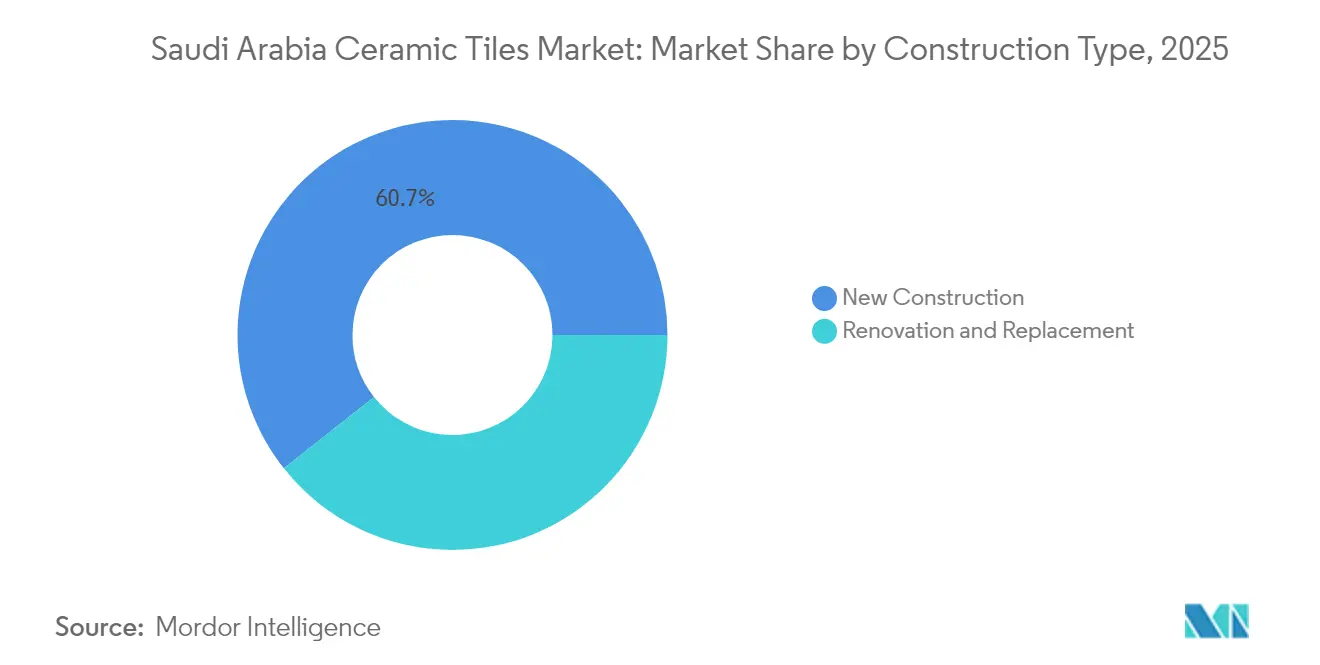

- 建設タイプ別では、新規建設活動が2025年の需要の60.65%を担い、ギガプロジェクトが設計段階から実施段階へと移行するにつれてCAGR 8.18%で拡大しています。

- 流通チャネル別では、専門タイル店が2025年に47.55%のシェアでトップを維持し、オンラインプラットフォームはCAGR 7.96%で最も速い成長チャネルとなっています。

- 地域別では、リヤドが2025年の販売の31.75%を占め、東部州が2031年まで CAGR 7.52%で最も速い成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビアセラミックタイル市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(概算)(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅建設の急増 | +1.8% | 全国;リヤド、東部州、マッカでの初期成長 | 中期(2〜4年) |

| メガプロジェクト(NEOM、紅海、キディヤ) | +2.1% | 西部・北部地域;リヤドへの波及 | 長期(4年以上) |

| 気候変動による磁器選好 | +0.9% | 全国;東部・西部地域で最も顕著 | 短期(2年以内) |

| 大判タイルへのプレミアム化 | +1.2% | リヤド、マッカ、マディーナ | 中期(2〜4年) |

| 省エネ窯の採用 | +0.7% | 全国の産業クラスター | 短期(2年以内) |

| 現地調達インセンティブ | +1.1% | 全国;東部州の産業ハブに重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030住宅スキームによる住宅建設の急増

ビジョン2030は2030年までに持ち家比率を70%超に引き上げることを目標としており、ROSHNだけでもリヤド北部の3万戸コミュニティ「セドラ」を含む9都市で40万戸の建設計画を有しています。 [3]ROSHN、「SEDRAマスタープラン概要」、roshn.sa 政府支援の住宅ローンとインフラ投資が民間デベロッパーの着工スケジュール前倒しを促し、セラミック床・壁パッケージに対する複数年にわたる需要の視認性を確保しています。サウジアラビア規格認定機構(SASO)が発行した規格は、より高いエネルギー効率と低VOC仕上げを義務付けており、サプライヤーに適合したタイル配合の提供を迫っています。地方中核都市における郊外プロジェクトの増加が、リヤド、ジッダ、ダンマームを超えて地理的消費を拡大しています。これらの要因が総じて、現地調達・持続可能性基準を満たすメーカーに対する持続的な需要量の成長を支えています。

NEOMと紅海プロジェクト、キディヤを通じたメガプロジェクトによるタイル需要の促進

NEOMのSAR 13億(USD 3億5,000万)のロボット工学投資(Samsung C&Tとの合弁)は前例のない建設規模を示しており、初期の土木工事ではすでにインフラ管理センター向けに大判磁器が消費されています。純ゼロ運営を目指すNEOM港では、塩分飛散にさらされる物流ホール向けに高性能で耐薬品性のある床材が義務付けられています。Red Sea Globalはリゾートの遊歩道向けに耐久性・紫外線安定性の高い釉薬タイルを必要とし、キディヤのエンターテインメント施設では歩行者ゾーンや水設備向けに滑り止めセラミックを指定しています。段階的な展開により重複した調達サイクルが確保され、2029年まで複数のタイルメーカーへの受注が平準化されます。これらのギガサイトでの素材試験の成功が、全国の通常プロジェクトへの波及効果をもたらすと期待されています。

気候変動による磁器・釉薬タイルへの選好

磁器の吸水率0.5%未満という特性が、リヤドの夏季に一般的な1日20℃の気温差の中でも寸法安定性を発揮します。釉薬仕上げは粉塵の付着を最小化し、ピーク時に浮遊粒子状物質が200 µg/m³を超える砂漠環境でのメンテナンスを容易にします。最近の研究開発では銀イオン抗菌層を磁器釉薬に組み込み、拡大する医療・ホスピタリティ施設での感染管理プロトコルをサポートしています。明るいトーンの表面は太陽熱の取得を反射し、室内冷却負荷を削減してサウジアラビア王国の建築エネルギーコードとの整合性を高めます。建築家はジッダ・コルニーシュなどの沿岸地区の外装材として磁器を事前指定し、白華現象を回避しており、用途の幅がさらに広がっています。

大判タイルおよび抗菌タイルへのプレミアム化

600 mm×600 mm超のタイル寸法は、継ぎ目のない美観と目地メンテナンスの軽減が設計判断を左右する高級ビラやグレードAのオフィスでの標準となりつつあります。NEOMの試験区画では、ロボットによる施工機が1,200 mm×2,400 mmのスラブを従来サイズより25%速く敷設し、高単価を相殺する人件費節約効果を実証しました。ダンマームの医療キャンパスは、保健省の衛生指令と連動して継続的な抗菌保護を提供する二酸化チタンコーティング磁器への発注を切り替えています。デジタルインクジェット印刷により600 dpiの大理石調スラブの再現が可能となり、天然石の重量・多孔性の欠点を回避しながら高級デザインの要求に応えています。大判焼成と高度な表面処理を手掛けられるメーカーは、汎用SKUに対して最大18%の価格プレミアムを獲得しています。

制約要因インパクト分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料・エネルギーコストの変動 | -1.4% | 全国;東部州クラスターで最も高い | 短期(2年以内) |

| アジアからの輸入品による価格競争 | -0.8% | 市場全体;リヤドとダンマームで深刻 | 中期(2〜4年) |

| 水不足による制約 | -0.6% | 中部・北部地域 | 長期(4年以上) |

| 二酸化ケイ素粉塵排出規制の強化 | -0.3% | 既存製造ゾーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料・エネルギーコストの変動

粘土、長石、硅砂の世界的な価格変動は四半期内に生産コストを最大20%押し上げる可能性があり、ヘッジプログラムを持たない中小規模のサウジアラビアの窯にとってはマージンを圧縮します。国内のエネルギー制度改革により天然ガス関税が引き上げられ、新たな設備投資が必要な省エネプレスや低摩擦ローラーへの転換を迫られています。限られた国内粘土埋蔵量は輸入依存を余儀なくし、EURおよびCNYに対する通貨変動リスクにさらされます。産業・鉱物資源省が22件の採石場ライセンスを発行する計画があるものの、フル生産は2027年以前には見込めません [4]産業・鉱物資源省、「採石場ライセンシングラウンドIII」、mim.gov.sa。この変動性は、納期遅延や価格上昇に対してペナルティが適用されるギガプロジェクトの固定価格入札を複雑にします。

アジアからの輸入品による価格競争

2023年にGCCがインド産タイルに対するアンチダンピング関税を撤廃したことで、かつては106%の課徴金が課されていた貿易ルートが再開され、CIF価格が12〜15%低下しました。インドからの出荷量は2022年の2億4,500万USDから関税前の水準へと回復し、中国サプライヤーは規模の経済を活かして中間市場の国内見積もりを下回る価格を提示しています。IKTVAの制約が少ない民間デベロッパーは、60日間の支払い条件とコンテナ一括積載を提供する輸入業者へ契約を発注するケースが増えています。国内ブランドは迅速な納品、カスタムカット、現場での技術サポートなど、輸入業者が対応しにくいサービスで対抗しています。それでも持続的な価格圧力により、サウジアラビアの中小工場は合併やニッチ特化へと追い込まれる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:磁器の優位性がプレミアムシフトを牽引

磁器は2025年の収益の53.12%を占めました。これは、吸水率0.5%未満、熱衝撃耐性、優れた耐摩耗性という特性が、過酷な湾岸気候に理想的に適合しているためです。建築家が構造的強度を損なわずに建物重量を削減できる屋外用20 mmスラブと室内用スリム6 mmパネルを好む中、サウジアラビアセラミックタイル市場における磁器の市場規模はリードを拡大すると予測されています。無釉タイルはコスト効率が高く、工場や低予算住宅向けに位置づけられていますが、焼成サイクルの短縮により販売価格を抑えられることから、最も成長速度の速いセグメントとしてCAGR 8.10%を記録しています。釉薬仕様は防汚仕上げがプレミアムを生むホスピタリティや小売インテリアで引き続き地位を保っています。デジタル印刷技術の進化により、全セグメントで大理石、トラバーチン、木材調の視覚表現が可能となり、磁器と従来製品との美観の差が縮まっています。

SACMI CONTINUA+ラインに投資するメーカーは廃棄物1.5%未満で最大30 mm厚の磁器スラブをプレス成形でき、歩留まりを高めてメガプロジェクトの入札リストに名を連ねることが可能になります。省エネローラー窯により、コスト上昇なくカラーパレットを拡大でき、プレミアムデザインでのマージン向上が可能です。無釉製品の生産は東部州での現地粘土精製によって恩恵を受け、輸送コストと炭素フットプリントを削減しています。マッチングした幅木・段板タイルを同梱するメーカーは付加収益を確保しながらも、施工業者の調達を簡素化します。予測期間を通じて、製品ポートフォリオの幅が純粋な生産能力の規模よりも勝者を差別化する要因となるでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:耐久性への需要が床タイルをリードに押し上げる

床施工は2025年の売上の61.78%を占め、新築のビラ、アパート、ショッピングモールはいずれも選択的な壁面クラッディングとは異なり、広面積の被覆が必要とされます。ギガプロジェクトの建設面積が各々200万 m²超に達する中、床製品のサウジアラビアセラミックタイル市場シェアは60%を超える水準が続くと予測されています。壁施工は、浴室・キッチンのリノベーションで目地を最小化する300 mm×900 mmの釉薬仕様が採用される中、着実に成長しています。屋根用タイルはフラットなコンクリート屋根が地域建築を支配しているためニッチにとどまりますが、ディルイーヤの歴史的復元工事では本物らしさを追求して粘土バレルタイルが使用されています。高通行量の商業施設はPEIクラス4またはクラス5の床評価を義務付けており、実質的に磁器と高火度焼成セラミックへの需要を誘導しています。

高級住宅における放射冷却スラブの普及は、ハイドロニックコイルを統合する厚型磁器床モジュールの需要を支え、技術的複雑性と1平方メートルあたりの付加価値を高めています。ジッダとホバールのモール開発業者は1,000 mmタイルを指定し、買い物客体験を高める途切れない視覚的平面を創出しています。先進的な滑り止めマイクロテクスチャー釉薬が空港コンコースで採用され、国際民間航空機関(ICAO)の安全基準を満たしています。壁タイルサプライヤーはターメリックやコーヒーの飛び散りに耐える防汚インクを市場に投入し、地域の食文化の影響に対応しています。全体として、用途主導の仕様設定が原材料コストの変動が続く中でも平均販売価格に対する耐性を付加しています。

エンドユーザー別:住宅セクターが需要量の成長を牽引

住宅プロジェクトは2025年の需要の59.34%を占め、ビジョン2030が30超の計画的複合コミュニティにわたり住宅の引き渡しを加速させる中で CAGR 7.86%で拡大します。住宅分野におけるサウジアラビアセラミックタイル市場規模の増加は、標準的なビラのレイアウトに適した400×400 mm磁器フォーマットに集中するでしょう。商業需要はホスピタリティ、医療、小売、オフィス建設に細分化され、それぞれが特定の滑り抵抗、耐薬品性、またはデザインモチーフを必要とします。病院はISO 22196認証の抗菌釉薬を重視する一方、ホテルはメンテナンス負担なく客室に温かみをもたらす木目調プランクを求めています。教育キャンパスでは、高通行量の廊下に耐久性のある床タイルを後付けする改修プログラムが進行しており、中期的な組織の発注が増加しています。

デベロッパーがビルディングインフォメーションモデリング(BIM)を活用してタイルSKUコードを事前仕様化することで、メーカーは数ヶ月前から生産バッチを調整でき、供給ショックを軽減しています。リヤド地下鉄駅向けのデザイン・アンド・ビルド施工業者は、30年間のライフサイクル耐久性を確保するためにメザニン床にグラナイト調磁器を採用しています。リース主導のオフィスタワーは高い初印象を創出するために大判ロビータイルを導入し、標準的な住宅キッチンに比べて1平方メートルあたりの付加価値を高めています。ライフサイクルコストとメンテナンスの容易さに関するエンドユーザーの要件が初期コストの考慮を上回る傾向が強まっており、実績のある性能データを持つサプライヤーが優位に立っています。

建設タイプ別:新規建設が開発パイプラインを支配

2025年の総平方メートルの60.65%を新規建設受注が供給しており、世界に類を見ない9,500億USDの国家積み残しプロジェクトがこれを牽引しています。新規建設に紐づくサウジアラビアセラミックタイル市場規模は、2026年から2029年の間にギガプロジェクトが集中的な仕上げ段階に入るにつれて改修を上回るペースで成長すると予測されています。改修需要も上昇しており、リヤドの1990年代のアパートストックが改修段階に入り、居住者が小判セラミックから継ぎ目のない600 mm床板へ交換しています。新築プロジェクトは規模の経済を活かし、施工ロジスティクスを効率化するためにマッチしたタイル、幅木、縁材の一括注文を行います。一方、改修はプレミアムな見た目と工期短縮のための速硬化型接着剤を重視し、ダウンタイムを最小化しながら単価を押し上げています。

プレファブリケーション工法が普及しており、現地でのウェット工程を40%削減し品質の一貫性を高める事前タイル貼り仕上げのバスルームポッドが現場に搬入されています。工場のフロアでの乾式モックアップレイアウトにより、仕様担当者は出荷前に色合いとトーンを承認でき、手直しを削減しています。施工業者はスラブ打設スケジュールと同期したジャストインタイム納品をますます求めており、サプライヤーに生産計画のデジタル化を迫っています。改修においては粉塵の少ないタイル除去システムが工期を短縮し、より頻繁なアップグレードを促進しています。これらのトレンドが合わさって、高需要量・価格感応度の高い新築と機動的・仕様豊富な改修という二つの成長軌道を確固たるものにしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:専門店が市場リーダーシップを維持

専門タイル小売業者は、PEI評価、色合いの変動、目地色の適合性について選択を誘導するモックアップルームと店内コンサルタントを提供することで、2025年の収益の47.55%を支配しました。オンラインポータルは現在販売の5.30%に過ぎませんが、施工業者がリアルタイム在庫とデジタルデータシートを提供するBtoBマーケットプレイスを通じて調達を増やす中で、CAGR 7.96%を記録する見込みです。ホームインプルーブメントチェーンは、即時在庫とターンキー付属品パックを求めるDIYリノベーターに訴求しています。直接施工業者向け取引がギガプロジェクトを支配しており、メーカーが取り扱い損傷を抑制するために現場近接のデポに在庫を確保しています。旗艦ショールーム、電子商取引の維持、主要顧客への直接サービスを組み合わせたマルチチャネル戦略が標準となりつつあります。

拡張現実(AR)アプリで住宅所有者が自宅の床にタイルを「仮想体験」できる機能は小売エンゲージメントを高め、ジッダでのパイロット研究によれば転換率を12〜15%向上させています。カットサイズのインサートを翌日配送するロイヤルティプログラムが、小規模施工業者のリピート受注を獲得しています。専門店では建築家向けの滑り抵抗試験に関する継続的専門能力開発(CPD)セミナーを開催し、思想的リーダーとしてのポジショニングを強化しています。オンラインでの価格マッチング保証は拡大しているものの、マージンを維持する配送保険料によって相殺されています。全体として、流通の影響は純粋な製品の入手可能性からバンドルされたサービスと技術サポート能力へとシフトしています。

地域分析

リヤド地域は2025年のタイル売上の31.75%を生み出し、3万戸のビラが建設中のセドラなどの主要地区を基盤としています。省庁本庁舎や金融地区タワーの安定したパイプラインが需要をさらに安定させており、特に高仕様のロビーおよび外装セラミックへの需要が続いています。スダイル工業都市の現地生産拠点がリードタイムを短縮し、リヤドの小売業者が多彩なカラーバリエーションとサイズにわたる在庫の柔軟性を確保しています。急速な地下鉄の拡張がコンコース床向けの高耐摩耗磁器を含む駅内装工事の受注を押し上げています。ザ・アベニューズ・リヤドなどのショッピングセンターにおける小売主導の集客拡大が、滑り止めモール通路の交換サイクルを持続させています。

東部州はジュバイルの石油化学コンプレックスとワード・アル・シャマルの鉱業クラスターが工場床材と労働者住宅を必要としていることから、最速のCAGR 7.52%を記録しています。ダンマームとハフル・アル・バーティンで認可された採石場が原材料へのアクセスを改善し、2026年に予定される2基の窯の拡張を促しています。キング・ファハド工業港の整備が釉薬や研磨パッドの輸入を容易にし、ハイウェイの整備がエンプティ・クォーターのプロジェクトへの輸送コストを削減しています。産業多様化計画は化学工場内の耐酸サービスコリドーへの需要も喚起しています。外国人労働者が新たな統合コミュニティに定住するにつれて住宅需要が高まり、中価格帯磁器の販売を後押ししています。

マッカとマディーナは巡礼インフラの恩恵を共有しており、礼拝所の清浄空間では滑り止めで清掃が容易なタイルが義務付けられています。NEOMと紅海の高級リゾートを擁する西部・北部地域は、沿岸設備向けに大判・耐塩水飛散スラブを発注しています。北部の住宅クラスターはヨルダンおよびエジプトのサプライチェーンとの近接性を活かし、国境を越えた調達の相乗効果を促進しています。南部では、ジャザーンの港湾都市再開発とアシールの観光戦略が安定しているものの、比較的小規模な需要量を育んでいます。ランドブリッジ鉄道を含む全国的なロジスティクス整備が地域間の価格差を徐々に均等化していますが、砂漠の内装では明るい色調、湿潤な沿岸部では暗いトーンというデザイン上の選好は、地域化されたSKUミックスを維持するでしょう。

規制環境

サウジアラビアでは、SASOの建築材料に関する技術規則第4部(レンガ、タイル、セラミックス、衛生陶器および関連製品)に基づきセラミックタイルが規制されている。市場参入と販売には、2019年9月13日以降義務化されているサウジ品質マーク(SQM)への準拠が必要であり、SALEEM SABERプラットフォームを通じて、適用される適合性評価モデルを用いた適合証明書によって運用されている。貿易・通関面では、輸入通関手続きはZATCAの手続きおよび正確なHS分類に紐づいており、2025年1月1日から12桁レベルのGCC統一統合関税が導入されている。一般的な輸入関税の取り扱いとしては、CIF価格に対して約5%の従価税が課されることが多く、これに港湾・検査費用が加わる。また、輸入業者はSABERにおけるS-CoCの取得に関連する輸入者宣言書手続きに対応する必要がある場合もある。

バリューチェーン分析

バリューチェーンは、鉱物原料(粘土、長石、シリカ)および消耗材(インク、釉薬、包装材)から始まり、素地調製、成形、施釉・デジタル印刷、焼成、仕上げ(整形、研磨)へと進む。品質検査を経て、その後保管・出荷が行われる。国内メーカーおよび加工業者は工業クラスターを拠点に生産を行っており、サウジセラミック社などの事業者はリヤドの工業地帯で複数の工場を運営している。輸入原料は、一部の原料や特殊なインクジェット・釉薬配合において依然として重要である。

コンプライアンスと品質保証はチェーン全体に組み込まれている。なぜならセラミックタイルはSASOの要件を満たす必要があり、販売および港湾からの搬入には通常SQM認証が必要となるためである。これにより、工場管理、追跡可能な試験報告書、承認済み試験機関による検査が、政府主導および民間調達双方への実質的な参入条件となっている。下流では、製品はタイル専門店や卸売拠点(特にリヤドおよびジェッダ)、ホームセンター、Eコマース店舗、施工業者・開発業者への直接販売を通じて流通する。ギガプロジェクトの調達においては、開発業者や主要施工業者への直接供給と、現場近くでの段階的な在庫確保が進んでおり、物流計画やサービス能力(色合わせ、サイズカット供給、迅速な代替供給など)の重要性が高まっている。輸入業者は中価格帯市場で依然活発であるが、リードタイム、通関手続き、アフターサービスの技術支援によって、認証製品と現地在庫、ショールーム網、現場近接の配送体制を兼ね備えた供給者へシェアが移行する可能性がある。

競合環境

市場は中程度の分散状態にあり、単独で過半数のシェアを有するプレーヤーは存在せず、上位5社が2024年において合計で相当規模の市場シェアを保有しており、ニッチ参入者の余地が残っています。Saudi Ceramic Companyは国内の石英豊富な粘土資源を活用してコスト競争力のある汎用SKUを供給しながら、衛生陶器のクロスセールスにおける価格決定力を維持しています。Arabian Ceramics Manufacturing Companyは、東部州の産業ブームをターゲットに、化学工場の床材向けに認証された低多孔性磁器スラブで差別化を図っています。国際大手のRAK CeramicsとKajaria Ceramicsは、IKTVAの割当要件を満たすためにリヤドのショールームと共同調達事業を通じて現地でのプレゼンスを強化し、既存プレーヤーが享受してきた歴史的優位性を縮小しています。関税撤廃により活性化したインドからの輸入業者は価格面での競争を強めていますが、通関手続きの遅延とアフターセールスサービスの対応力で課題を抱えています。

技術投資が主要な業績差別化要因です。インダストリー4.0センサーグリッドを導入したプラントでは廃棄率が3%低下し、設備総合効率(OEE)が6%向上したと報告されており、ギガプロジェクト入札の競争力に直結しています。油圧油使用量を90%削減し廃棄物を1.5%未満に抑えるSACMI CONTINUA+スラブプレスは、2つのサウジアラビアのサイトで稼働しており、先行導入企業に持続可能性を軸とするマーケティングストーリーを提供しています。400×1,200 dpiの出力が可能なデジタル印刷ヘッドにより、企業はブティックプロジェクト向けのマイクロバッチデザインを調整でき、より高いマージンを確保しています。国内企業はまた、NIDLPの下で市場の商業金利より2%低い優遇融資の恩恵を受け、アジアの巨大企業に対する規模の劣勢を部分的に補っています。

戦略的アライアンスが増加しています。2025年に国内の窯メーカーとスペインの釉薬専門業者との間で締結された覚書は、抗菌コーティング生産の現地化を目指し、年間40コンテナ分の輸入を削減することを目標としています。RAK Ceramicsの新設600 m²リヤド旗艦店は、モックアップスペースを提供して意思決定サイクルを加速させる仕様担当者への直接アプローチを体現しています。一方、Saudi Ceramicsの2024年7月に開設した年産825万m²の磁器工場は国内生産能力を約7%引き上げ、ギガプロジェクト管理者の供給リスクに対する懸念を軽減しています。エネルギー補助金の縮小とコンプライアンスコストの上昇に伴い、競争の激化が予想され、効率の低い窯は統廃合または閉鎖へと追い込まれていくでしょう。

サウジアラビアセラミックタイル産業リーダー

Saudi Ceramics

RAK Ceramics

Al Jawdah Ceramics

Future Ceramics

Arabian Ceramics

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大型メガプロジェクトや公共施設建設では高付加価値の磁器質タイル、防滑仕上げ、衛生・抗菌釉薬が指定されることが多く、プレミアムな大判サイズおよび高機能サーフェスには明確な市場の空白が存在する。レポートで取り上げられているNEOM、Red Sea Global、Qiddiyaの調達動向は、認証済みの大判スラブ、対応するトリム材、大規模かつ厳密な色合わせを供給できる供給業者への明確な需要を示している。需要面では、2026年中頃に建設セクターの生産活動が上向くと報告されていることや、住宅活動の高い指標が示されており、買い替え需要のみならず床・壁パッケージの入札継続を後押ししている。

ローカライゼーションおよびコンプライアンス連動型の提供内容は、国内メーカーとコンプライアンスに準拠した現地流通チャネルを通じて事業を行う海外ブランドの双方に機会をもたらす。SASO第4部の要件およびSABERを通じた義務的なSQM取得プロセスは、試験、文書化、ラベリング、追跡性を含むターンキー型コンプライアンス支援の価値を高めている。この構造は、仕様策定から現場への納品までの経路を短縮できる供給業者に有利に働く傾向がある。国立セラミック・磁器メーカー委員会(サウジ商工会議所連合会)などの機関を通じた業界間の連携も、国内製造とバリューチェーン開発をめぐる組織的な取り組みを示している。これはまた、効率的な窯設備、高機能サーフェス、王国の進化する仕様に対応したデジタル印刷デザインコレクションへの投資とも整合している。

最近の業界動向

- 2026年4月:サウジセラミック社は、専門調査に基づき、有形固定資産の耐用年数を再評価することを取締役会で承認したことを開示した。この変更は窯設備およびライン設備に関する資本計画に影響を与え、再投資能力にも影響を及ぼす可能性がある。

- 2026年1月:サウジセラミック社はリヤドのアル・ヌズハ地区に新しいショールームを開設し、王国内のリテールショールーム数を67店舗とした。この店舗網の拡大は市場アクセスを強化し、現場でのガイダンスを通じて仕様策定から購入への転換を加速させる。

- 2024年7月:サウジセラミックスは、年間生産能力825万平方メートルの新しい磁器質工場において試験生産を開始した。この投資額は2億4,930万サウジリヤル(6,690万米ドル)である。この生産能力の追加により、メガプロジェクトおよび公共施設の要件に適した高仕様磁器質タイルの国内供給が増加し、プレミアムSKUにおける輸入依存が低下する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、サウジアラビアにおいて新築およびリノベーションの床・壁用途で施工されるセラミックタイルの販売から得られる収益を、現地市場への出荷時点で測定した範囲として市場を捉えている。

対象範囲外:接着剤、グラウト、シーラント、工具、施工人件費、衛生陶器、および天然石フローリング製品は対象から除外する。

セグメンテーション概要

- 製品タイプ別

- 磁器タイル

- 釉薬セラミックタイル

- 無釉セラミックタイル

- モザイクタイル

- その他(装飾、パターン、手作り)

- 用途別

- 床

- 壁

- 屋根

- エンドユーザー別

- 住宅

- 商業

- ホスピタリティ(ホテル、リゾート)

- 小売スペース

- オフィス・公共施設

- 医療

- 教育施設

- 交通ハブ(空港、地下鉄、バスターミナル)

- その他の商業ユーザー

- 建設タイプ別

- 新規建設

- 改修・交換

- 流通チャネル別

- 専門タイル・石材店

- ホームインプルーブメント・DIYストア

- オンライン小売

- 施工業者への直接販売

- 地域別

- リヤド地域

- マッカ・マディーナ地域

- 東部州

- 西部・北部地域

- 南部地域(アシール、ジャザーン)

データソース、市場規模算定、および検証

デスクリサーチ

まず、サウジアラビアにおける建築仕上げ材の需要環境を整理することから開始し、規模算定のロジックが実際の建設活動と結びついたものとなるようにした。プロジェクトおよび許認可の方向性と進捗を追跡するため、公的資料として、統計総局(建設・住宅指標)、サウジ中央銀行(マクロおよび価格系列)、地方自治・住宅省による住宅プログラムに関する発表などを活用した。

その後、タイル需要のうち国内生産と輸入によって満たされる割合を把握するため、貿易・供給関連の指標を確認した。可能な場合には、サウジ関税当局の輸入統計、UN Comtrade、およびSASOなどの規格資料を参照し、製品およびコンプライアンスに関する背景情報を把握した。また、企業の年次報告書、投資家向け説明資料、および信頼性の高い業界メディアを確認し、生産能力の追加、価格動向、および販売チャネルの動きを検証した。企業財務・インテリジェンス、製品動向を把握するための特許検索、方向性の裏付けとなる出荷単位の輸出入確認については、有料サブスクリプションを選択的に活用した。ここに挙げた情報源は例示的なものであり、データ収集、相互確認、および補足のために他の多くの公開情報源も使用した。

一次インタビューおよび調査

初期モデルの構築後、メーカー、卸売業者、施工業者、および大規模プロジェクトの購買担当者へのインタビューおよび構造化調査を通じて主要な前提を検証し、数値が実際のタイルの仕様決定・調達方法を反映するようにした。単一国市場であることから、議論はサウジアラビア国内の主要な需要拠点およびプロジェクト集積地域に集中させ、その後、単一の流通経路への過度な偏重を避けるため、輸入業者および小売チャネルとの間で相互確認を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):15% | |

| 中堅層:56% | 機能/事業部門責任者:39% | |

| 小規模事業者:15% | マネージャー:46% |

市場規模算定と予測

基本となる規模算定手法はトップダウン方式であり、建設活動の動向指標とタイル使用強度を用いてサウジアラビアにおけるセラミックタイルの対象需要プールを再構築し、これを観測された価格水準を用いて金額換算した。モデルの現実性を保つため、チャネル別サンプル量に平均販売価格を乗じた算定や、主要都市圏における供給業者・流通業者データの集計といった選択的なボトムアップ検証によって結果を裏付け、カバレッジが不十分な部分については調整を行った。

結果に最も強く影響を与えた要素としては、住宅完成件数および建築許可件数、非住宅プロジェクトの着工、リノベーション需要の動向(特にホスピタリティおよびリテール分野)、輸入量と国内生産供給力の対比、そして平方メートル当たりの平均価格を変動させる磁器質タイルや大判タイルなどの製品ミックスの変化が挙げられる。ボトムアップ検証で市場全体を捕捉できない場合には、チャネル関係者との議論で検証された明確な拡大係数を用いて欠落部分を処理した。

予測にあたっては、シナリオ分析を用いて、予想されるプロジェクト実行スケジュール、マクロ環境の感度、および価格・製品ミックスに関する専門家の見解と整合性を保つようにした。成長率および価格の推移は、新規プロジェクト受注のペースおよび引渡し計画に対してストレステストを行い、市場参加者が次のサイクルに期待する内容と前提が整合した時点で確定させた。

データ検証と更新サイクル

主要な算定結果は複数の検証を通じて確認され、不一致が生じた場合には受け入れる前に調査を行った。市場全体の値を、建設活動の動向、輸入方向性、価格動向などの独立指標と比較し、その後セグメントおよびチャネルレベルでの異常値を確認して、ロジックの妥当性を検証した。

複数段階の内部レビューを実施し、季節性、一時的なプロジェクトのタイミング、または通貨・価格の影響で説明できない差異が生じた場合には、回答者に再度連絡を行った。レポートは年次で更新され、政策変更、大規模な生産能力の追加、需要ショックなどの重大な出来事が発生した場合には中間更新を行い、クライアントに最新の情報を提供するため、納品前の最終確認を実施している。

Mordor Intelligenceによるサウジアラビアセラミックタイル市場規模と他の公表推計値との比較

公表されている市場規模の値には差異が生じることがある。これは、対象範囲が必ずしも一致していないためであり、また一部の推計は出荷動向の指標をより重視し、他の推計は建設需要や価格前提をより重視しているためである。さらに、通貨換算に使用する年、インフレ調整の方法、更新頻度が異なることによっても差異が生じる。

表には明確な差異が示されている。Mordor Intelligenceのモデルでは、サウジアラビア国内で施工用に販売されるセラミックタイルに基づいて値を算定しており、磁器質タイルはセラミックタイルの一部として計上し、天然石フローリングは対象範囲外としている。これにより、より広範な内装仕上げ材の集計値とは総額が異なる結果となる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.77 B (2025) | |

| 業界誌A | USD 3.15 B (2024) | セラミックタイルを他の床材・壁材カテゴリーと混同して集計することが多く、輸入動向やプロジェクト引渡し時期との整合性を検証せずに、より速い価格・製品ミックスの上昇を適用している可能性がある。 |

| 業界レポートB | USD 1.65 B (2024) | チャネルの区分が狭く、施工業者主導の調達の一部を捉えていない可能性があり、平均値を期間中一定として扱う場合、磁器質タイルや大判タイルの価格効果を過小評価する可能性がある。 |

3つの数値を比較すると、差異の大部分は製品対象範囲に含まれる内容、および需要と価格をどのように金額換算しているかによって説明できる。前提条件を建設活動、貿易動向、およびチャネルからのフィードバックに紐づけて追跡可能にすることで、市場規模は年ごとの再現および比較がより容易になる。

レポートで回答される主要な質問

サウジアラビアセラミックタイル市場の現在の価値はいくらですか?

市場は2026年に19億USDであり、2031年までに27億2,000万USDに達すると予測されています。

どの製品カテゴリーが販売をリードしていますか?

磁器タイルが耐久性と低吸水率から53.12%のシェアで市場を支配しています。

オンライン流通はどのくらいの速度で成長していますか?

オンライン小売は全流通チャネルの中で最速のCAGR 7.96%で拡大しています。

大判タイルはなぜ人気を集めているのですか?

目地線を削減し、施工を迅速化し、高級物件やメガプロジェクトの用途における美観上の選好に応えているためです。

セラミックタイルの最も成長の速い消費地域はどこですか?

東部州は広範な産業・鉱業投資からCAGR 7.52%を記録しています。

エネルギー制度改革は製造業者にどのような影響を与えますか?

ガス価格の上昇により、マージンを守るために省エネ窯と乾式造粒の採用が工場に迫られています。

最終更新日: