サウジアラビア床材市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

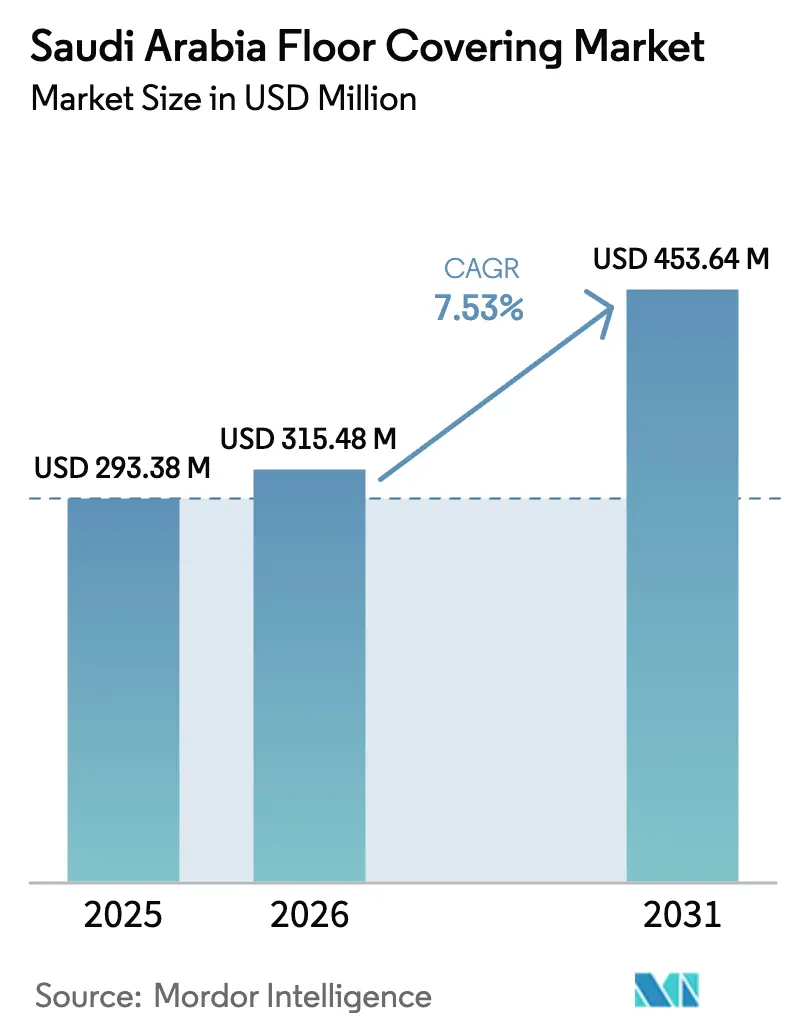

| 基準年の市場規模 (2025) | 293.38 百万米ドル |

| 市場規模 (2026) | 315.48 百万米ドル |

| 市場規模 (2031) | 453.64 百万米ドル |

| 成長率 (2026 - 2031) | 7.53% CAGR |

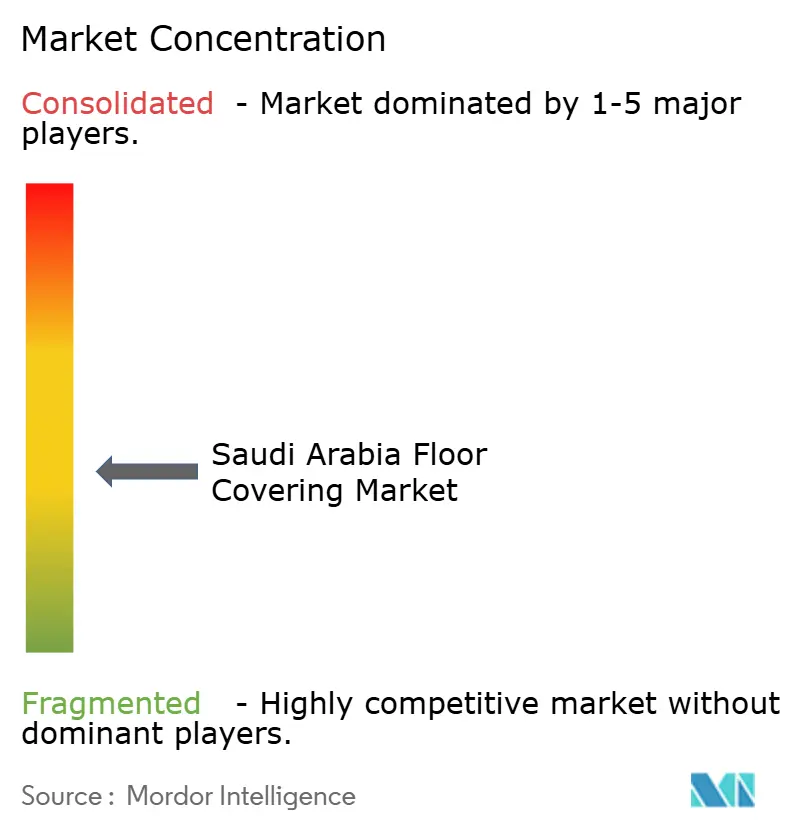

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア床材市場分析

サウジアラビアの床材市場規模は、2025年の2億9,338万USDおよび2026年の3億1,548万USDから、2031年までに4億5,364万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.53%を記録すると予測されています。サウジアラビアの床材市場は着実な成長を遂げており、国全体にわたる大規模な建設活動を促進する国家変革イニシアチブが成長を牽引しています。この成長により、住宅および非住宅プロジェクトの双方において、セラミック、ビニール、カーペット、木材など多様な床材タイプへの持続的な需要が生まれています。特に住宅開発における建設活動の活発化が、新規施工とともにリノベーションプロジェクトを支援しており、多様な床材素材・形式の普及をさらに促進しています。非石油セクターが引き続き強化されることで経済の多様化も重要な役割を果たしており、プロジェクト実行サイクルの安定性を提供し、ホスピタリティ、オフィス、公共建築プロジェクトにおけるプレミアム仕様の採用を促しています。さらに、規制の進展が市場ダイナミクスを形成しており、揮発性有機化合物(VOC)に関するより厳格な規制がセクタープロジェクトに影響を与えています。

主要レポートのポイント

- 製品タイプ別では、セラミックタイルが2025年のサウジアラビア床材市場規模の49.38%をリードし、一方で高級ビニールタイル・プランクは2031年までに11.64%のCAGRで拡大する見込みです。

- 建設タイプ別では、リモデリング・改修が2025年のサウジアラビア床材市場シェアの62.38%を占め、一方で新築は2031年までに10.39%のCAGRで拡大する見込みです。

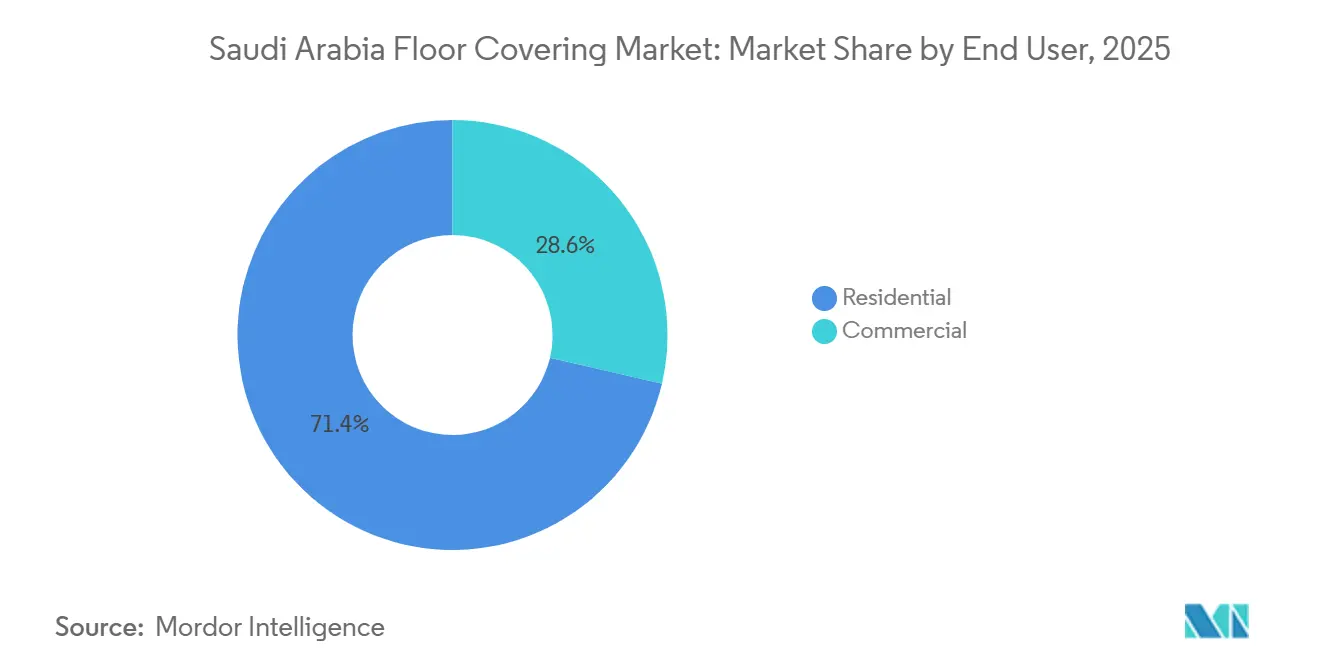

- エンドユーザー別では、住宅用途が2025年のサウジアラビア床材市場シェアの71.36%を占め、一方で商業用途は2031年までに11.22%のCAGRで最高成長を記録する見込みです。

- 流通チャネル別では、B2C小売が2025年のサウジアラビア床材市場シェアの78.39%を占め、一方でB2B・請負業者・建設業者は2031年までに10.33%のCAGRで成長する見込みです。

- 都市別では、リヤドが2025年のサウジアラビア床材市場シェアの34.35%を占め、2031年までに9.84%のCAGRで拡大する見込みであり、ジェッダは同期間に8.7%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア床材市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030メガプロジェクト | +1.6% | ギガプロジェクトゾーンおよび国家プログラムクラスター | 長期(4年以上) |

| リヤドおよびジェッダにおけるプレミアムリノベーション | +0.9% | リヤドおよびジェッダの高所得住宅地区 | 中期(2〜4年) |

| 観光・ホスピタリティによるホテルのアップグレード | +1.1% | 紅海およびディルイーヤ・ゲートのホスピタリティ回廊 | 中期(2〜4年) |

| マジュリスおよび礼拝エリアにおけるカーペット需要 | +0.5% | 全国の住宅ヴィラおよびマジュリス空間 | 短期(2年以内) |

| SASO基準に基づく低VOCビニールの採用 | +0.6% | SASO環境コンプライアンスに基づく全国規模 | 短期(2年以内) |

| モジュラーオフィスおよびレイズドアクセスフローリング | +0.5% | グレードAオフィスおよびビジネス地区 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビジョン2030メガプロジェクトが床材市場の成長を牽引

サウジアラビアの床材市場は、ビジョン2030のもとで複合用途地区、観光資産、文化的目的地を優先する持続的なメガプロジェクトアジェンダと密接に結びついています。2025年の契約締結の勢いには、ディルイーヤ・カンパニーによる187億5,000万サウジアラビアリヤル(約49億9,000万USD相当)の発注が含まれており、高通行量の小売環境における防火・滑り止め基準を満たすナジュディ様式の仕上げとセラミックソリューションを採用した400ユニットの大型小売開発が対象となっています。テーマ型目的地の整備も進んでおり、キディーヤの旗艦パークは、安全性と耐久性の両要件を満たす広範な滑り止めビニール、エポキシコーティング、UV安定屋外システムを用いて建設が完了しました。紅海では、インターコンチネンタルブランドのホテルが、湿度の高いマイクロクライメートで運営しながらLEEDパフォーマンス基準を満たす必要がある高級インテリアに低VOC素材を採用しています[1]ディルイーヤ・カンパニー、「2025年上半期に発表された注目プロジェクト」、ディルイーヤ・カンパニー、diriyahcompany.sa.。サウジグリーンビルディングコードの施行により、公共およびギガプロジェクト契約の入札においてエネルギー効率と排出基準が前面に押し出されており、セラミック、ビニール、特殊シームレス形式における標準化・試験検証済みの床材システムの採用が促進されています。これらの実行ストリームは、大型プロジェクトが設計から調達・施工フェーズへと移行するにつれ、サウジアラビア床材市場の中長期的な見通しを支える基盤となっています。

リヤドおよびジェッダにおけるプレミアム・高級住宅リノベーションの増加

リヤドおよびジェッダにおける高級リノベーションは、都市の再ポジショニングとともに拡大しており、ヴィラやアパートのオーナーが主要地区における品質への期待の高まりに応えるため、施工グレードの仕上げから輸入石材、エンジニアードウッド、デザイナーLVTへとアップグレードしています。住宅所有率の上昇がリモデル活動の安定した基盤を強化しており、美観への影響とメンテナンス上の利点から床材に相当の割合が配分される段階的な内装アップグレードを支援しています。実際には、熱安定性と低メンテナンスを求めるエリアでポリッシュドコンクリート、マイクロセメント、プレミアムポーセレンが普及しており、HVACの最適化とダスト管理がプロジェクト目標となっている場所で採用が進んでいます。デベロッパーや住宅オーナーもLEED対応素材や低VOC認証で持続可能性のメッセージに応えていますが、スタイル、耐久性、ライフサイクルコストが依然として主要な選定基準となっています。サウジアラビアの床材市場は、新築サイクルを補完し、請負業者発注の短期的な変動に対する耐性を高めるリノベーション主導の需要を取り込んでいます。

観光・ホスピタリティの拡大(紅海、ディルイーヤ・ゲート)に牽引されたホテル床材のアップグレード

観光投資は、リゾート、ブランデッドレジデンス、都市型ホテルにわたる仕様豊富な床材パッケージへと急速に転換されています。Red Sea Globalの段階的開業とAMAALAのトリプルベイ展開は、パフォーマンス、メンテナンス、LEEDへの適合が決定的な要素となる高通行量エリアおよびウェットゾーンに、プレミアム石材、エンジニアードウッド、マイクロセメント、抗菌ビニールを導入しています。紅海のインターコンチネンタルリゾートは、高級オペレーターとプロジェクトオーナーが設定した環境・運用基準を満たす低VOCソリューションとモジュラーシステムを採用しました。文化的中核地であるディルイーヤのホスピタリティパイプラインは、現代的な建築システムと伝統的な美学を融合させており、廊下やゲストエリアに滑り止めセラミック、低吸水率ポーセレン、パフォーマンス保証付きモジュラー仕上げの精緻な組み合わせを採用しています。この開業とフィットアウトの流れは、厳しい納期を満たし、施工指導を提供し、製品レベルの環境文書を提出できるサプライヤーに対して安定したリズムを維持しています。サウジアラビアの床材市場は、オペレーターが耐久性の高い低排出素材を標準化するにつれ、今後10年間に見込まれる客室増設とリファービッシュサイクルを取り込む好位置にあります。

マジュリスおよび礼拝エリアがソフト床材を好むことによるカーペット販売の急増

カーペットとラグはマジュリスの部屋や礼拝空間において文化的な重要性を保持しており、国内生産と輸入の継続的な基盤を支えています。モスクや宗教的インフラでは、難燃性・防汚性カーペットが中核的な仕様であり、ピークシーズンの高い占有率と頻繁な清掃サイクルを反映した建築・防火基準に準拠する必要があります。ホテルや企業オフィスは、音響減衰と選択的交換の容易さからモジュラーカーペットタイルを会議室や一部のゲスト廊下で引き続き使用していますが、ロビーや動線空間では耐久性の観点からハードサーフェスが好まれることが多くなっています。長期的には、高級ビニールプランクとポーセレンが、耐湿性とライフサイクルコストの優位性から実用性の高いエリアでカーペットのシェアを縮小させています。このような状況の中、サウジアラビアの床材市場は、文化的用途と公共施設におけるコンプライアンス義務によって形成された安定したカーペットのニッチを維持しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油収入の循環性と民間支出 | -0.5% | 王国全体の民間プロジェクトパイプライン | 中期(2〜4年) |

| 砂漠気候と加速するライフサイクル | -0.4% | 中部および西部の乾燥地帯 | 長期(4年以上) |

| 木材・高級ビニールへの輸入関税 | -0.2% | 輸入依存の木材・LVTカテゴリー | 短期(2年以内) |

| 分散した施工業者基盤と品質格差 | -0.2% | 各地域の大型プロジェクトサイト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油収入の循環性が民間建設支出に与える影響

短期的な収入変動が財政赤字に寄与しており、一部の民間・裁量的プロジェクトにおける近期の契約締結の勢いを抑制する可能性があります。2025年度の財政状況は赤字を示し、その後の2026年度計画では相当規模の資本支出が維持されており、セクター間で配分が再調整される中でも中核インフラへの継続的な支援が示されています。この環境下では、民間プロジェクトに紐づく床材発注が、特に多額の頭金と長いリードタイムを要する高仕様の石材・木材パッケージにおいて延期される可能性があります。ビジョン2030に連動した公共セクターのアンカープログラムは、複数年にわたる支出と継続性を確保するためにフェーズ実行を行うパイプラインアプローチにより、需要の下支えを提供し続けています。この背景により、サウジアラビアの床材市場は安定した軌道を維持しており、プロジェクトレベルの短期的な変動が調達スケジュールに一時的な影響を与える可能性があります。

輸入関税が木材・高級ビニールの価格を押し上げる

完成木材および高級ビニールへの従価税は輸入プレミアムパッケージの着地コストを引き上げており、価格感応度の高いセグメントにおける購買選択に影響を与え、国内ポーセレンやその他の地場代替品へのシェア移行を促しています。サウジアラビアに関して文書化された関税構造は輸入業者の参照点であり続け、実現可能な形式における生産のローカライズ化のトレンドを支援しています[2]米国通商代表部、「2025年国家貿易推計報告書」、USTR、ustr.gov.。国内生産者はこの機会を活用して設備を更新・拡張しており、大型公共入札でサウジアラビア製コンテンツに適合しながら関税負担の少ない選択肢への代替が進む中、一部の企業は収益・利益の増加を報告しています。正味の効果は、価格主導セグメントと高級ホスピタリティおよびハイエンド住宅における名声輸入品との二極化です。中期的には、この構造がサウジアラビアの床材市場における価値獲得を高めることができる地場生産能力への投資と品質向上を支援しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セラミックの優位性、LVTの台頭

セラミックタイルは2025年に49.38%の市場シェアを占め、強力な国内生産、熱性能、および気候感応型用途におけるコスト効率を反映しています。高級ビニールタイル(LVT)とプランクは最も成長の速いセグメントであり、モジュラー施工、低VOC配合、ならびにホスピタリティおよびヘルスケアにおける音響・メンテナンス上の利点に牽引され、2031年までに11.64%のCAGRが見込まれています。セラミックタイルは低吸水率と耐久性から住宅および高通行量エリアで引き続き強固な地位を保ち、プレミアム形式が拡大する中でも安定した数量を確保しています。ポーセレンは耐摩耗性と耐熱衝撃性の基準を設定し、マイクロセメントとポリッシュドコンクリートはシームレスでコスト効率の高い用途で普及が進んでいます。このパフォーマンスの組み合わせは、サウジアラビアの床材市場における内装機能性、メンテナンス、コンプライアンス基準と整合しています。

セラミックの優位性とLVTの成長の相互作用が価値分布を再形成しています。セラミックタイルは入手性とコスト安定性から中価格帯住宅で優位を保ち、LVTは音響快適性と耐湿性を優先する空間に浸透しています。高級ホスピタリティとオフィスでは、エンジニアードウッドと石材がコスト面での課題に直面し、プレミアムポーセレンまたはリジッドコアLVTへの需要シフトが生じています。カーペットとラグは文化的・音響的ニーズを満たしていますが、高メンテナンスエリアではハードサーフェスとの競合に直面しています。この進化は、サウジアラビアにおける需要の高まりに応えるためにサプライヤーが配合、文書化、施工業者トレーニングを強化する中で品質向上を促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

建設タイプ別:改修がリード、新築が加速

リモデリング・改修活動は2025年に市場シェアの62.38%を占め、床材の交換を必要とする住宅と大都市圏における内装デザインへの期待の高まりに牽引されています。新築は、住宅ユニット、ホスピタリティプロジェクト、および積極的な計画のもとで進む複合用途開発に支援され、2031年までに10.39%のCAGRで成長する見込みです。改修プロジェクトはダスト管理、熱快適性、ライフサイクルコストを優先し、頻繁な清掃と温度変化のあるエリアにおけるポーセレンとシームレスシステムへの需要を高めています。新築では、セラミック、ビニール、特殊サーフェスを用いた標準化パッケージが採用され、工場プレフィニッシュと迅速施工モジュールが促進されています。これらのトレンドは、サウジアラビアの床材市場がコンプライアンスと品質において前進する中で、安定した数量とプレミアム製品採用の増加を確保しています。

改修プロジェクトは選択的解体と厳しい工期から高コストが生じる一方、新築は一括納品と工程効率化の恩恵を受けています。プレファブリケーテッドバスルームポッドとモジュラールームキットは大型プロジェクトで増加しており、工場施工済み床材を統合することで完成を早めています。住宅新築はセラミックとビニールの組み合わせでコストとパフォーマンスのバランスを取り、プレミアムアップグレードを提供しています。ホスピタリティと文化施設は、シグネチャースペースに石材、エンジニアードウッド、高仕様ビニールなどのプレミアム素材を好み、新築の貢献を高める一方で改修が基礎需要を維持しています。

エンドユーザー別:住宅の優位性、商業の勢い

住宅用途は2025年に71.36%の市場シェアを占め、住宅所有政策、旺盛な住宅着工、および熱安定性と低メンテナンスを重視した交換サイクルに牽引されています。商業エンドユーザーは需要の28.64%を占め、パフォーマンスとコンプライアンスを求めるホテル、小売スペース、教育施設、公共施設に支援され、2031年までに11.22%のCAGRが見込まれています。ホスピタリティは高い占有率と頻繁な清掃に対応する滑り止め性、室内空気質、耐久性を優先しています。小売および複合用途センターは高摩耗ゾーンにポーセレン、マイクロセメント、エポキシなどの素材を採用し、市場の多様化を促進しています。

ホスピタリティ・レジャーはプレミアム仕様とモジュラー交換で商業価値獲得をリードしています。小売廊下と体験型ゾーンは滑り止めサーフェスとポリッシュドコンクリートを使用し、照明とHVAC戦略に貢献しています。医療施設は抗菌性、ESD安全性、清掃容易なサーフェスを求め、仕様グレードのビニールと特殊コーティングの需要を高めています。教育・公共建築は耐久性と予算のバランスを取り、地域の義務を満たすために国内セラミックを使用することが多くなっています。商業セグメントの11.22%のCAGRは市場成長に大きく貢献しており、住宅は安定した数量の基盤であり続けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:小売の優位性、B2Bの勢い

2025年には、B2C小売チャネルが市場シェアの78.39%を占め、ショールーム、ホームセンター、オンラインプラットフォームを通じたヴィラのリノベーションと小規模請負業者の購入に牽引されています。B2B調達は21.61%を占め、大手デベロッパーが仕様を統合してメーカーや流通業者と契約を締結するにつれ、2031年までに10.33%のCAGRで成長する見込みです。大型プロジェクトはスケール価格と納品の信頼性のために小売仲介業者を迂回することが増えており、直接チャネルと事前認定流通業者の強化につながっています。オンライン注文は品揃えと物流の改善により拡大していますが、触覚評価と施工バンドルを必要とする高級購入においてはショールームが依然として重要です。このチャネルミックスは市場アクセスを強化し、サービス期待を高め、サウジアラビアの床材市場におけるサービス層を強化しています。

流通業者を介した取引は、倉庫在庫と技術サポートに依存する中小規模の請負業者の間で一般的です。ギガプロジェクトと公共入札では、直接契約が仕様と提出書類を合理化し、EPD、VOC開示、耐久性試験を重視しています。サプライヤーはプロジェクトが複雑な仕上げを求める中で、カタログの幅広さ、施工業者認定、アフターサポートで差別化を図っています。このシフトは、文書化されたパフォーマンスと入手性を持つプレミアムビニールとポーセレンラインを強化しています。これらのトレンドは、機関投資家が調達において直接調達と技術的検証を優先するにつれ、市場へのB2B貢献を高めています。

地理的分析

リヤドは2025年に34.35%の市場シェアを占め、旗艦プロジェクトを擁する行政・金融ハブとしての役割に牽引され、2031年までに9.84%のCAGRで成長する見込みです。文化、レクリエーション、ホスピタリティ、複合用途開発を含むこれらのプロジェクトは、内装・外装用途においてセラミック、ポーセレン、プレミアムビニール、特殊床材への需要を生み出しています[3]サウジアラビア政府、「ビジョン2030年次報告書2024年」、ビジョン2030、vision2030.gov.sa. 。沿岸商業ハブおよび紅海観光の玄関口であるジェッダは、ブランデッドプロジェクトにおける輸入石材、エンジニアードウッド、仕様グレードの高級ビニールタイル(LVT)への需要を支えています。その高級ポジショニングとホスピタリティの成長がこの需要をさらに高めています。その他の地域は、住宅開発、宗教観光インフラ、産業拡張、物流アップグレードを通じて成長しており、セラミックおよびコンプライアンス対応ビニール床材への安定した需要を確保しています。この地域的多様性により、市場は地域の気候と占有パターンに合わせた製品を提供しながら国家基準を満たすことができます。

リヤドのプロジェクトは熱サイクル、滑り止め、耐摩耗基準を満たす高性能仕上げを必要とし、ポーセレンと仕様グレードビニールへの需要を高めています。ジェッダの沿岸気候は湿度管理とUV安定性を重視し、屋外用エンジニアードチーク、UV安定エポキシ、滑り止め評価セラミックへの需要を促進しています。マッカとマディーナでは宗教観光が耐摩耗性と衛生的な床材への需要を牽引し、東部州の産業セクターはエポキシと耐薬品性サーフェスを支援しています。これらの地域ニーズが製品ミックスと施工慣行を形成し、プロジェクトが中期に進展するにつれてサウジアラビアの床材市場全体で安定した需要を確保しています。

規制環境

サウジアラビアでは、床材はSALEEMサウジ製品安全プログラムの下、主にサウジ規格・度量衡・品質機構(SASO)によって規制されており、市場アクセスは製品レベルの適合性評価および文書管理と結び付けられている。床材製品は、特定のSASO技術規則に対応しており、これには繊維製品技術規則(カーペットなどの繊維系床材に関連)、および建築材料技術規則第4部(建築物で使用されるタイル、セラミック、衛生陶器および関連製品を対象)が含まれる。

コンプライアンスはSABERプラットフォームを通じて運用されており、輸入業者(および該当する場合は現地メーカー)が適合性ワークフローおよび必要な証明書を管理する。重要な手続き上の要件として、SABER出荷適合性証明書(SCoC)の要求が挙げられる。2025年10月1日より、規制対象製品・非規制対象製品の両方について、通関前にSABERを通じたSCoCの発行が義務化される。この規制強化により、不完全または不正確な申請による通関遅延のリスクが高まり、SASO認定機関による製品適合性証明書(PCoC)の継続的な試験・維持管理の重要性が増している。

バリューチェーン分析

バリューチェーンは、上流の原材料・化合物(セラミック素地・釉薬、石材、木材派生品、ビニルおよび裏地材料、接着剤)、中流の製造・仕上げ(セラミック・磁器タイル製造ライン、カーペット・ラグ生産、弾性床材変換)、そして下流の仕様策定、流通、設置にまで及ぶ。サウジアラビアでは、需要はプロジェクト仕様書やコンプライアンス文書に大きく左右されるため、規制上のステップ(SASO SALEEMの適合ルートおよびSABER登録、PCoCおよびSCoCの発行を含む)が中核的な供給活動と並行して存在し、輸入品・国内生産品双方の床材のリードタイムやSKU選定に影響を及ぼす可能性がある。

下流では、契約者やデベロッパーへの直接的なプロジェクト供給に加え、リヤドやジェッダなどの主要拠点周辺に集中するB2C小売・ショールームネットワークを通じて市場に供給されており、地域の倉庫網とラストマイル配送によって支えられている。実行リスクは、(i)特殊製品における輸入部材への依存であり、これにより高級木材やLVTなどのセグメントにおいて物流や関税に起因する着地コストの変動へのエクスポージャーが高まること、および(ii)設置能力と品質であり、断片化された設置業者基盤が速進プログラムにおける手直しや工程遅延を生じさせる可能性があることに集中している。これらの動向により、在庫計画、コンプライアンスに適合した提出書類パッケージ、設置業者向けトレーニングを組み合わせて、大型プロジェクトの工程順序や引き渡し要件に対応できる流通業者やメーカーへの重視が高まっている。

競合環境

市場は中程度に集約されており、上位5社が2025年の市場価値の約半分を占めています。国内外のプレーヤーは製品の専門化、サービス提供、コンプライアンス対応力で競争しています。国内メーカーはセラミックおよびコモディティグレードセグメントにおけるコストと入手性に注力し、多国籍企業は持続可能性文書、VOCコンプライアンス、ファストトラック建設向けモジュラーシステムを重視しています。ローカライゼーションの取り組みには、輸入関税を削減し地場コンテンツ規則に適合するジェッダのリジッドLVT施設が含まれます。サプライヤーはまた、手直しを最小化しプロジェクト回転を加速するために施工業者トレーニングと技術サポートを強化しており、仕様主導セグメントの成長を促進しています。

企業はレジリエンスとプレミアム化に向けてシフトしています。Saudi Ceramic Companyは、輸入関税の中で国内ポーセレンへの安定した需要と保険収入に支援され、2024年の損失後に2025年に回復しました。Wangkang Ceramicsの環境製品宣言(EPD)は、公共およびギガプロジェクト入札の文書化ニーズを満たしています。ホスピタリティゾーンでは、グローバルブランドが高い占有率と頻繁な清掃に適したLEED対応モジュラーシステムを提供するサプライヤーと協力しています。これらの取り組みは、サウジアラビアの床材市場において認証済みのプロジェクト対応ポートフォリオを前進させています。

競争の激化がバリューチェーン全体での協力を促進しています。メーカーは大型プログラム向けに地場QAラボ、事前承認済み提出書類ライブラリ、標準化仕様に投資しています。流通業者と施工業者は、施工上の課題に対処し品質を確保するために、レイズドアクセスフローリング(RAF)やマイクロセメントなどの特殊システムのトレーニングを受けています。強力な文書化とサービス能力を持つ企業は、価格ではなく総合的な価値で競争することで入札を獲得する有利な立場にあり、サウジアラビアの床材市場における能力基準を徐々に引き上げています。

サウジアラビア床材産業リーダー

Al Sorayai Group

Al Abdullatif Industrial Investment Co.

Saudi Ceramic Company

Tarkett Middle East LLC

Mohawk Industries Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

調達がSASOおよび建材適合プロセスを中心に厳格化する中、コンプライアンス主導の製品アップグレードおよび文書化サービスに大きな機会が存在する。2025年10月1日からの、規制対象・非規制対象製品双方に対する通関前の強制的なSABER SCoC発行の強化は、輸入業者、流通業者、ブランドに対し、製品資料、試験、証明書更新管理の標準化を促す。この変化は、SASO関連技術規則に基づく低排出・性能検証済みビニル系システムや、認証済みセラミック・磁器製品など、プロジェクト対応可能な製品ラインを提供できるサプライヤーにとっての空白領域を生み出す。

もう一つの機会は、国家的プログラムやギガプロジェクトの実行において用いられる工業化建設および速進的な引き渡し手法が求める床材の統合である。モジュール式・段階的な引き渡しは、標準化された設置容易なシステムと信頼性の高い物流を優先する傾向がある。2026年におけるサウジアラビアの建設活動の加速を伝えたMEEDの報道は、2026年においても建設活動の勢いが継続していることを示す証拠であり、サプライヤーの準備、すなわち大量供給の可用性、再現性のある設置成果、そしてサウジ建築基準およびSASO適合要件を満たしつつ、ホスピタリティ、複合用途、公共開発向けの段階的パッケージを支援する能力といった短期的焦点を強化している。

最近の業界動向

- 2026年3月:ARTEX Industrial Investment Co.は、2025会計年度の純利益2,132万サウジアラビア・リヤルを報告した。この開示は、王国におけるソフト床材に関連するカーペット、ラグ、関連材料を含む同社の産業用繊維事業全体にわたる継続的な事業重点を示した。公的な報告は、財務的に安定した現地サプライヤーに依存する請負業者や流通業者の取引先信頼にも寄与している。

- 2025年11月:Red Sea Globalは、AMAALAのトリプルベイに関する詳細を発表し、大規模なリゾート開発計画と気候変動に強靭で意匠性の高い内装仕様に焦点を当てた超高級デスティネーションとしての位置付けを示した。この開発の規模とブランディング特性は、ホスピタリティ分野における高級床材パッケージ、すなわち高級石材、磁器、湿潤・高通行区域における適合性のある弾性床材への需要を強化した。

- 2024年7月:Saudi Ceramic Companyは、新設の磁器タイル工場において試験運転および商業運転を開始した。この段階により、高通行の住宅・商業プロジェクトで使用される磁器フォーマットに関する国内対応力が追加され、輸入品と比較してリードタイムの短縮と供給可用性の改善が支えられた。国内生産能力の拡大は、大型プロジェクトパッケージにおける安定供給と品質の一貫性を重視する調達選好とも整合している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、サウジアラビアにおいて住宅、商業、産業用建物における恒久的な設置のために販売される床材の年間価値を対象とする。カーペットやラグなどのソフト床材、ビニルやゴムなどの弾性材料、タイル、石材、木材、ラミネートなどのハードサーフェスを含む。

対象範囲の除外事項:一時的なイベント用フローリング、置き敷きフロアマット、および未加工の原木材は除外される。

セグメンテーション概要

- 製品タイプ別

- カーペット・エリアラグ

- 木質フローリング

- セラミックタイルフローリング

- ラミネートフローリング

- ビニールフローリング

- 石材フローリング

- その他製品

- 建設タイプ別

- 新築

- リモデリング・改修

- エンドユーザー別

- 住宅

- 商業

- ホスピタリティ・レジャー

- 小売・ショッピングセンター

- 医療施設

- 教育

- 企業オフィス

- 公共・政府建築

- その他商業ユーザー

- 流通チャネル別

- B2C小売

- ホームセンター

- 専門床材店

- オンライン

- その他流通チャネル

- B2B・請負業者・建設業者

- B2C小売

- 地域別

- リヤド

- ジェッダ

- その他

データソース、市場規模算定、および検証

デスクリサーチ

まず、王国内の建設・改修需要を把握し、それを床材が通常どのように指定・購入されるかと整合させることから始める。モデルを公的な事実に基づかせるため、サウジアラビア統計総局(建築・住宅指標)、サウジ税関の貿易公表資料、UN Comtradeの輸入データ、世界銀行のマクロ系列、および査読済みの建設材料に関する学術誌などを参考資料として使用する。

次に、企業の年次報告書、投資家向け説明資料、および信頼性の高い地元経済メディアを用いて仮定を精緻化し、製品構成や価格動向の確認に役立てる。出荷分布や長期的なプロジェクトパイプラインなど、把握が難しい項目については、企業財務・インテリジェンスの有料サブスクリプション、輸出入の出荷レベルデータ、契約・入札モニタリングも利用する。これらのインプットは公開系列と相互検証される。このリストは網羅的なものではなく、データ収集、仮定の検証、市場ナラティブの明確化のために追加のソースも検討されている。

一次インタビューおよび調査

次に、実際の受注パターンや代替行動を目にする流通業者、請負業者・設置業者、小売業者、材料指定者へのインタビューおよび調査を通じて、デスクリサーチの仮定を検証する。本調査はサウジアラビアを対象とするため、主要な需要拠点およびプロジェクト主導の回廊全体から回答を得ており、これらのインプットは価格ロジック、輸入依存度、および住宅・プロジェクト需要が年ごとにどのように変動するかを確認するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):12% | |

| 中間層:50% | 部門/ユニットリーダー:38% | |

| 小規模プレーヤー:21% | マネージャー:50% |

市場規模算定と予測

規模算定は、建設活動および改修需要を床材支出プールに変換し、その後、サウジアラビアの典型的なプロジェクトにおける材料採用状況によってフィルタリングするトップダウン方式で構築される。算定を実際の指標に結び付けるため、建築許可および完成件数、プロジェクトパイプラインのタイミング、主要な床材カテゴリー別の輸入量、建物タイプ別の平均設置面積の仮定、材料ファミリー別の観測価格帯などをインプットとして使用する。

需要プールが構築された後、サンプリングされた販売チャネルからのサプライヤーおよび流通業者の収益を集計する、または平均販売価格に推定販売平方メートル数を乗じて含意される数量を確認するなど、選択的なボトムアップ方式による検証を行う。チャネルデータが薄い場合には、設置業者からのフィードバックに基づく保守的な範囲を用いてギャップに対応し、その結果を貿易フローに対してストレステストする。予測にはシナリオ分析を用い、プロジェクト実行ペース、住宅形成、価格動向に関する専門家の見解を反映させ、出力は安定した通貨タイミングの前提を用いて一貫したUSD値に変換される。

データ検証と更新サイクル

最終確定前に、輸入動向、建設受注の勢い、および直近のプロジェクトで観測される平方メートル当たり支出水準といった独立した指標に対して出力を三角測量的に検証する。急激な上昇や下落は分散チェックを通じて確認され、要因が明確でない場合、アナリストは寄与者に再度連絡を取り、それが一時的なプロジェクト要因、価格変動、または定義の不一致であるかを確認する。

各レポートは年次で更新され、主要なプロジェクトの再優先付けや主要材料における急激なコスト変動などの重大な事象が発生した場合には、随時更新が行われる。提供直前には、数値と仮定が最新の入手可能な情報を反映するよう、改めて見直しが行われる。

Mordor Intelligenceによるサウジアラビア床材市場規模算定と他の公表推定値との比較

サウジアラビアにおける床材の公表市場価値は、対象範囲が常に一致しているわけではなく、基準年も異なる場合があるため、大きく異なることがある。当社の検証において、最大のギャップは通常、ソフト床材のみが集計されているか、タイルや木材などのハードサーフェスも含まれているかに起因し、次いで輸入がどのように消費に変換されるか、そして設置価値がどのように扱われるかが要因となる。

もう一つの要因は、価格変動の扱い方であり、一部の推定値は広範なインフレ要因を適用する一方、他は材料別の価格経路を用いるため、プロジェクトが多い市場では数値が急速に変動する可能性がある。更新頻度も重要であり、プロジェクトの開始や延期は年ごとの予想需要を変化させる可能性があるため、2024年基準と、より新しいプロジェクト引き渡しの前提をすでに反映した2025年基準を比較すると、その差が最も明確に見て取れる。これはMordor Intelligenceが本報告書で適用している調整である。

ベンチマーク比較

| 出所 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 293.38 M (2025) | |

| 産業データブックA | USD 595.20 M (2024) | カーペット系製品に焦点を当てたソフト床材の対象範囲を使用しているため、ハードサーフェスは捉えられておらず、基準年も2025年とは異なる。 |

| 出版カタログB | USD 4.09 B (2024) | 定義がより広範であるように見受けられ、恒久的な設置のために販売される材料以外の隣接する価値要素も含まれている可能性があり、これにより材料のみの視点と比較して総額が膨らむ場合がある。 |

この比較は、特にハードサーフェスや設置関連価値が含まれるかどうかに関して、数値の差の多くが計算上の違いよりも対象範囲の選択によって説明されることを示している。定義を恒久的な設置材料に結び付け、貿易、建設、チャネルの各指標に対して検証を行うことで、隠れたデータセットに依存せずに再現・更新可能な実用的な数値が得られる。

レポートで回答される主要な質問

サウジアラビア床材の2026年規模と2031年の見通しは?

2026年に3億1,548万USDと評価され、7.53%のCAGRで2031年までに4億5,364万USDに達する見込みです。この軌道はビジョン2030の建設パイプラインと、プロジェクト実行を支援する強固な非石油基盤と整合しています。

サウジアラビアでリードしている床材製品と最も急成長している製品は何ですか?

セラミックタイルが2025年に49.38%のシェアでリードしています。高級ビニールタイルとプランクは、仕様がモジュラーおよび低VOCオプションを好む中で、2031年までに11.64%のCAGRで最も急速に拡大しています。

エンドユーズ別で需要が最も強い分野はどこで、どの用途が加速していますか?

住宅が2025年に71.36%を占めています。商業はホテル、オフィス、小売、教育、公共建築パイプラインを背景に、2031年までに11.22%のCAGRで加速しています。

規制はサウジアラビアの床材における仕様と調達をどのように形成していますか?

王令M/165に基づく環境法が2025年1月から低VOC基準を施行しています。サウジグリーンビルディングコード2024は、エネルギーと排出基準を許可プロジェクトの中心に置き、認証済みポーセレンとコンプライアンス対応ビニールへの需要を高めています。

サウジアラビアにおける木材・高級ビニール価格への関税の影響は何ですか?

12〜20%の輸入関税が木材と高級ビニールの着地コストを引き上げています。これにより価格感応度の高い選択が国内ポーセレンへとシフトする一方、名声プロジェクトは引き続き輸入仕上げを指定しています。

床材において最も勢いのある都市はどこで、その理由は何ですか?

リヤドは2025年に34.35%のシェアを占め、密度の高いギガプロジェクトパイプラインにより2031年までに9.84%のCAGRで予測されています。ジェッダは紅海観光に結びついた沿岸ホスピタリティと高級住宅で台頭しています。

最終更新日: