サウジアラビア フェンシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

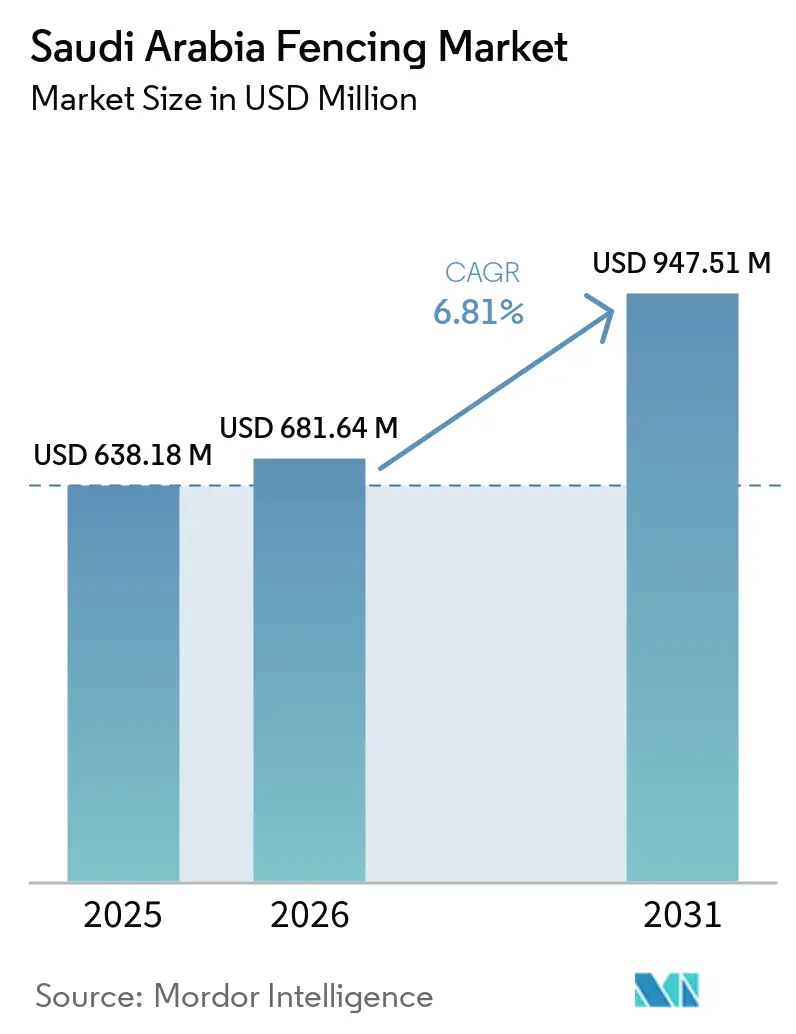

| 基準年の市場規模 (2025) | 638.18 百万米ドル |

| 市場規模 (2026) | 681.64 百万米ドル |

| 市場規模 (2031) | 947.51 百万米ドル |

| 成長率 (2026 - 2031) | 6.81% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア フェンシング市場分析

サウジアラビア フェンシング市場規模は、2025年の6億3,818万米ドル、2026年の6億8,164万米ドルから2031年までに9億4,751万米ドルへと拡大し、2026年から2031年にかけてCAGR 6.81%を記録する見込みです。

市場が拡大しているのは、周囲境界システムが単一の狭い建設ニッチではなく、インフラ整備、産業セキュリティコンプライアンス、住宅コミュニティ計画、保護区管理と密接に結びついているためです。需要はまた、大型プロジェクトが初期の土地管理・建設排除ゾーンから、ユーティリティ境界、住宅エッジ、アクセス制御ポイント、最終的な恒久的囲いへと移行する過程でも支えられており、複数のプロジェクト段階にわたって調達が活発に行われています。石油・ガス・ユーティリティサイトは、高等産業安全委員会(HCIS)の仕様が炭化水素施設の周囲境界要件を定めているため、フェンシングを必要な資本項目として扱い続けており、サウジアラビア フェンシング市場に安定した制度的基盤を提供しています。住宅側は、計画コミュニティ、ヴィラ地区、複合用途スキームが区画境界、プライバシーフェンシング、制御された入口システムを必要とすることで、第二の需要層を形成しています。同時に、自然保護や国境管理の用途がエンドユーザー基盤をさらに広げています。認定された地元サプライヤーが規制プロジェクトで優位を持つため、競争は高度に集中するというよりも中程度にとどまっています。しかし、原材料コストの変動や工期の遅延は、サウジアラビア フェンシング市場全体の価格規律と納期スケジュールに依然として影響を与えています。

主要レポートのポイント

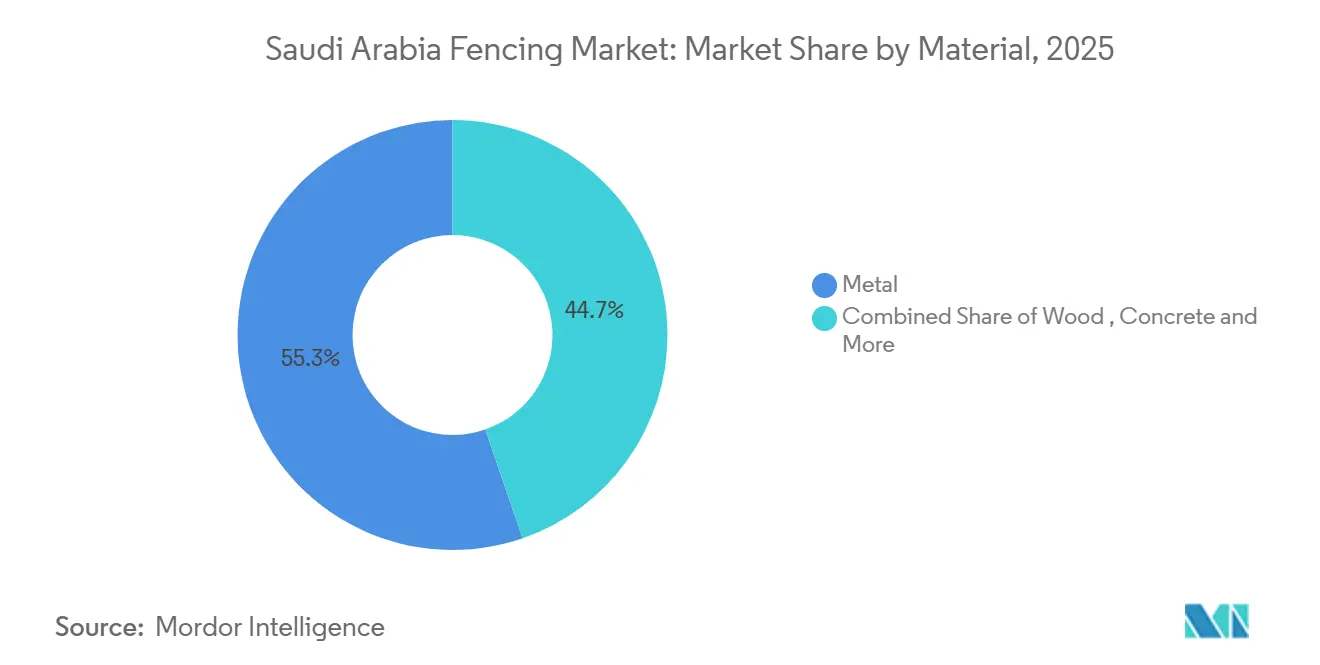

- 素材別では、金属が2025年に売上の55.3%を占めてトップとなり、2031年にかけて7.65%のCAGRで拡大する見込みです。

- エンドユーザー別では、政府が2025年にサウジアラビア フェンシング市場シェアの22.1%を占め、石油・化学が2031年にかけて7.91%という最高のCAGR予測を記録しました。

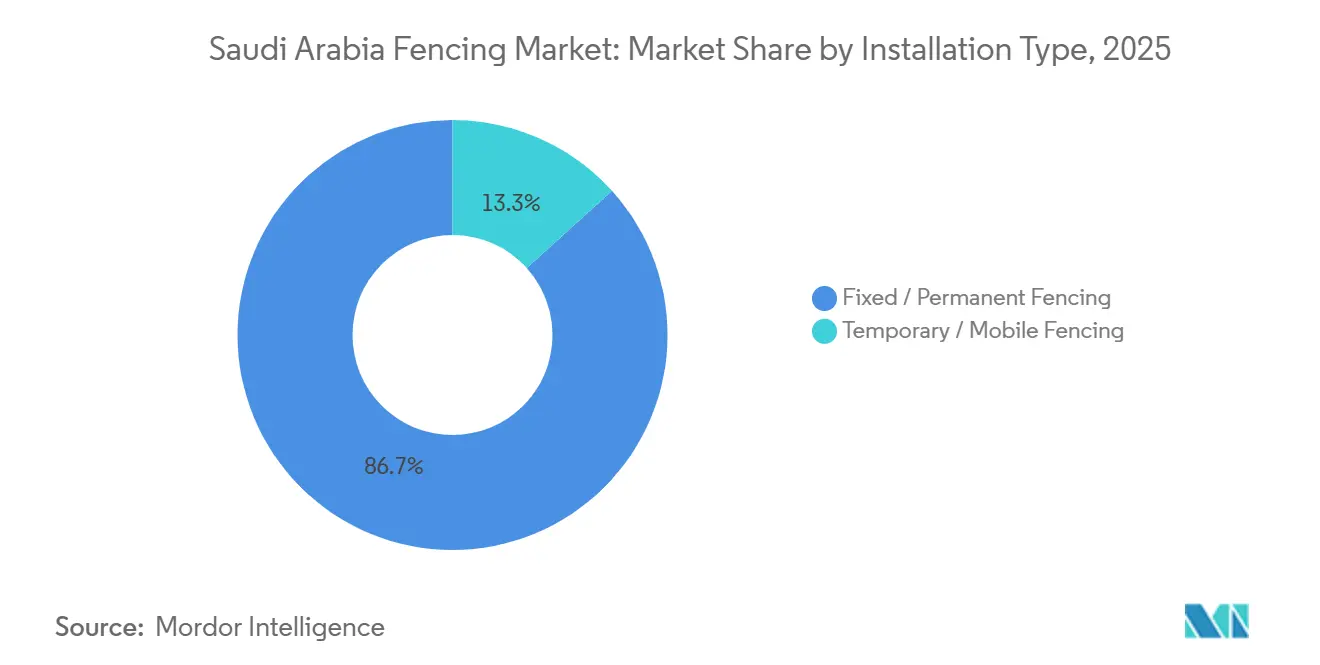

- 設置タイプ別では、固定・恒久型システムが2025年のサウジアラビア フェンシング市場規模の86.7%を占め、仮設・移動型システムは2031年にかけて7.33%のCAGRで拡大しています。

- 設置チャネル別では、専門業者が2025年に71.2%のシェアを獲得し、同チャネルは2031年にかけて7.29%のCAGRで成長する見込みです。

- 都市別では、リヤドが2025年に39.8%のシェアを占め、ダンマーム首都圏が2031年にかけて7.85%のCAGRという最速成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア フェンシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030メガプロジェクトがフェンシング需要を牽引 | +2.5% | リヤド、NEOM、紅海回廊、キディヤ、東部地域を含む全国 | 中期(2〜4年) |

| 石油・ガス・ユーティリティインフラが周囲境界保護の採用を支援 | +1.5% | ジュバイル、ダンマーム、アル・アハサーを含む東部地域 | 長期(4年以上) |

| 国境セキュリティインフラが高セキュリティシステムへの需要を増加 | +1.2% | 北部および南部国境 | 長期(4年以上) |

| 住宅コンパウンドとゲーテッドコミュニティの増加がプライバシーとセキュリティ需要を拡大 | +1.0% | リヤド、ジェッダ、マッカ、ダンマームを含む全国 | 中期(2〜4年) |

| 野生生物・砂漠保護イニシアチブが保護区フェンシングを牽引 | +0.4% | アルウラ、NEOMリザーブ、タイフ、東部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030メガプロジェクト:フェンシング需要の建築的エンジン

ビジョン2030は、サウジアラビア フェンシング市場にとって最も広範な構造的需要ドライバーであり続けています。このプログラムは、建設活動を一か所に集中させるのではなく、新都市、観光ゾーン、物流回廊、ユーティリティシステム、公共資産に分散させているためです。これが重要なのは、フェンシング需要が単一のプロジェクトマイルストーンに限定されず、各主要開発がサイトの成熟に伴い、初期の建設排除バリア、請負業者の安全区画、ユーティリティ境界システム、アクセス制御ライン、最終的な恒久的囲いを必要とするためです。同一プロジェクトが何年にもわたって繰り返し発注を生み出す可能性があり、サウジアラビア フェンシング市場に、仕上げ材料や短サイクルの内装工事のみに結びついたカテゴリーよりも高い継続性をもたらしています。リヤド、NEOM、紅海沿岸、ディルイーヤ、キディヤ周辺の大型開発は、登攀防止システム、装飾的な都市バリア、音響対応境界フォーマット、作業前線の移動に合わせて再配置できるモジュール式仮設ソリューションなど、特殊製品への需要も高めています。この段階的な調達パターンは、国内メーカーと請負業者ネットワークの双方に恩恵をもたらし、一度限りの販売に依存するのではなく、製造、設置、保守、交換作業にわたって需要を分散させます。また、重厚な制度的周囲境界と美観的に管理されたコミュニティフェンシングの両方に対応できるサプライヤーに商業的機会を広げ、サウジアラビア フェンシング市場における商業的機会を拡大しています。

石油・ガス・ユーティリティインフラ:コンプライアンスが義務付ける周囲境界投資

石油・ガス・ユーティリティプロジェクトがサウジアラビア フェンシング市場を支えているのは、これらのサイトにおける周囲境界保護がHCIS規則によって管理されており、フェンシングが任意の購入から資本支出の必須項目へと変わっているためです[1]A-1 Fence Arabia、「産業セキュリティフェンスソリューションとHCIS要件」、A-1 Fence Arabia、a1fencearabia.com。規制モデルが重要なのは、周囲境界のレイアウト、クリアゾーン、パトロールアクセス要件を定義しているため、プロジェクトオーナーが他の非中核工事を延期する場合でも、この支出を容易に先送りできないためです。これにより、サウジアラビア フェンシング市場は東部地域に強固な基盤を持ち、炭化水素処理、支援インフラ、産業ユーティリティ資産が高仕様鋼鉄システム、セキュアゲート、衝突耐性コンポーネント、認定設置サービスへの需要を引き続き牽引しています。サウジアラムコの国内サプライチェーン支出は2025年に70%に達し、2030年目標はIKTVA(王国内総付加価値)プログラムの下で75%を維持しており、コンプライアンスとローカライゼーションの要件を満たせるサウジ登録メーカーの地位を強化しています。ダンマームとアル・アハサーの間に位置するキング・サルマン・エネルギーパーク(SPARK)は、別の産業周囲境界需要センターを追加し、より広い産業基盤に連結した新エネルギー、サプライチェーン、支援施設におけるフェンシングの役割を深めています[2]米国国務省、「キング・サルマン・エネルギーパークプロジェクト概要」、米国国務省、state.gov。これらのプロジェクトは重厚な周囲境界構造と支援請負業者の実行力の両方を必要とするため、石油・ガス・ユーティリティ投資はサウジアラビア フェンシング市場の高付加価値端を引き続き支えています。

国境セキュリティインフラ:物理的バリアから統合検知システムへ

国境セキュリティは、標準的な商業的周囲境界工事よりも複雑で高付加価値な調達モデルを通じて、サウジアラビア フェンシング市場を支えています。国境システムはフェンシングのみに依存するのではなく、通常は物理的バリアと監視ケーブル、センサー、監視機器、制御インフラを組み合わせており、各確保区間の技術的複雑性と設置価値を高めています。これにより、統合システムを直接提供できるか、防衛・セキュリティ・専門エンジニアリングパートナーと協力できるサプライヤーへの需要が高まり、資格のない小規模製造業者の参入障壁が低下しています。運用環境も標準的な民間開発とは異なり、国境プロジェクトは遠隔地の地形や過酷な気候条件において高い耐久性、制御されたアクセス設計、信頼性の高い保守性能を必要とします。これらの要因により、国境管理はサウジアラビア フェンシング市場の中で最も特殊な部分の一つとなっており、民間建設サイクルが軟化しても需要は政府・軍関連チャネルに集中しけています。その結果、国境セキュリティは量を追加するだけでなく、サウジアラビア フェンシング市場全体の製品高度化と高仕様基準の向上を支えています。

住宅コンパウンド:ESG連動資本がコミュニティ周囲境界需要を促進

住宅コンパウンドは、計画コミュニティがサイト境界、内部区画分割、景観保護、歩行者動線、入口制御など複数のレベルでフェンシングを使用するため、サウジアラビア フェンシング市場の安定した需要源となっています。これにより、特に新しいヴィラ地区や複合用途コミュニティで繰り返し可能な調達パターンが生まれており、周囲境界設計が後付けではなく元のマスタープランの一部となっています。2025年2月のROSHNグループによるマッカでのALMANARローンチは、パイプラインを通過している統合住宅スキームの規模を示しており、フェンシングがコミュニティのアイデンティティ、セキュリティレイアウト、オープンスペース管理に組み込まれています。これらのプロジェクトにおける素材の組み合わせも広がっており、開発業者が鋼鉄、アルミニウム、複合システムの選択においてセキュリティ、保守性、外観、耐腐食性、設置速度のバランスをますます重視するようになっています。これにより、基本的な境界製品が引き続き販売されるサウジアラビア フェンシング市場において、より幅広い製品レンジが支えられています。それでも、より仕上がりが良く視覚的に管理されたフォーマットが、中上位・プレミアム住宅プロジェクトで関連性を高めています。住宅の成長は、したがって、単位需要だけでなく、製品の多様化と、サウジアラビア フェンシング市場にサービスを提供する地元設置業者のより強い継続的な仕事をもたらしています。

制約要因の影響分析*

| 制約要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鋼鉄・アルミニウム・ポリ塩化ビニル価格の変動による製品ストの上昇 | -0.8% | 全国 | 中期(2〜4年) |

| 中東の戦争緊張の高まりが投資家信頼とプロジェクトタイムラインに影響 | -0.6% | 南部国境および紅海回廊 | 短期(2年以内) |

| 極端な砂漠気候による保守・耐久性要件の増大 | -0.4% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鋼鉄・アルミニウム・ポリ塩化ビニル価格の変動:固定価格契約におけるマージンリスク

商品価格の変動は、多くのサプライヤーが原材料条件が確定する前に契約入札を行い、納品まで価格リスクを負うため、サウジアラビア フェンシング市場にとって最も鋭い運営上の制約要因であり続けています。入札競争が激しく、落札後の契約修正が容易でない政府・インフラ・制度的案件でプレッシャーが最も強くなります。2025年2月までに、鉄鉱石価格は前年比18%、原料炭は44%、スクラップ鋼は19%下落し、2024年には19カ国政府が81件のアンチダンピング調査を開始しており、見出し価格の下落が鉄鋼貿易条件から政策主導の不確実性を取り除かなかったことを示しています[3]経済協力開発機構、「鉄鋼見通し2025年」、OECD、oecd.org。アルミニウムも2025年に1メートルトン当たり2,580米ドルと高止まりし、2026年には1メートルトン当たり2,600米ドルに達すると予測されており、住宅・装飾・耐腐食製品ラインのコスト基盤に影響を与えています。この組み合わせは、原材料エクスポージャーをヘッジできないか、固定予算を持つ買い手に高い原材料コストを転嫁できない小規模製造業者のマージンを圧迫しています。価格変動は、したがって、サウジアラビア フェンシング市場の需要を消滅させるわけではありませんが、収益性を弱め、見積もり決定を遅らせ、より強い調達規律を持つ大規模サプライヤーを有利にします。

中東の戦争緊張:南部回廊の実行に対する地政学的重荷

地域の緊張は、イエメン国境および紅海回廊付近のプロジェクトが内陸都市部のプロジェクトよりも大きなスケジュールリスクに直面しているため、サウジアラビア フェンシング市場に引き続き重くのしかかっています。影響は国全体で均一ではありません。それでも、投資家の信頼、サイト動員のタイミング、保険コスト、物流計画、高度な周囲境界システム向け輸入専門コンポーネントの入手可能性に影響を与える可能性があります。実際には、一部のプロジェクトが追加の慎重さ、より長いリードタイム想定、より保守的な契約構造で進んでいることを意味し、特に納品が協調輸入、越境輸送、または機密性の高い公共インフラ承認に依存する場合に顕著です。この制約要因は、したがって、フェンシングの長期的な必要性よりも、近期の実行ペーシングに関するものであり、同じセキュリティ背景が一部の投資を遅らせる一方で、露出エリアにおける高セキュリティ設置への需要を強化する可能性があります。これにより、サウジアラビア フェンシング市場内で不均一なパターンが生まれ、特定の回廊では民間の信頼が軟化する一方で、セキュリティ主導の調達は堅調を維持しています。結果として、サプライヤーは防衛的用途の機会と、より商業的に敏感なプロジェクトにおける意思決定の遅れのバランスを取ることが求められる複雑な運営環境となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:金属がセキュリティおよび美観用途全体で構造的優位性を維持

金属は2025年にサウジアラビア フェンシング市場の55.3%を占め、産業・政府・住宅・複合用途の各用途でトップとなっています。その優位性は、特に厳格なセキュリティや耐久性を必要とするプロジェクトにおいて、強度、入手可能性、設計の柔軟性、ステークホルダーへの親しみやすさを反映しています。鋼鉄は産業回廊、ユーティリティ資産、軍事サイト、規制エネルギー施設への適合性から優位を占めています。アルミニウムは耐腐食性とクリーンな仕上がりでゲーテッドコミュニティ、沿岸開発、都市境界への採用が進んでいます。金属は最も速く成長すると予測されており、セグメントは2026年から2031年にかけて7.65%のCAGRで拡大し、現在および将来の市場における役割を強固にすることが期待されています。

サウジアラビア フェンシング産業における金属の強みは、サプライヤーの能力とコンプライアンス対応力によって支えられています。Hitech Fenceは、地元製造とHCISおよびサウジアラムコ検査サービス(SAIS)要件への準拠を通じて地位を築き、規制プロジェクトにおける買い手の信頼を構築しています。エネルギー、インフラ、公共事業のエンドユーザーは、製造基準、設置品質、長期性能に関する保証を必要としています。木材は景観・ホスピタリティのニッチな用途に限定されており、プラスチック・複合システムは保守上のトレードオフが構造強度を上回る場合に採用が進んでいます。コンクリート境界壁は恒久性と大規模セキュリティを優先するサイトに対応していますが、製造された金属システムの汎用性には欠けています。環境・社会・ガバナンス連動の不動産ファイナンスが素材選択に影響を与えるにつれ、金属は引き続き優位を維持し、高度なアルミニウムおよびハイブリッドシステムがプレミアム住宅・都市デザインプロジェクトのより大きなシェアを獲得することが期待されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:政府が量を支え、石油セクターが加速

政府系購買者は2025年にサウジアラビア フェンシング市場の22.1%を占め、地方自治体、公共機関、ユーティリティ施設、国家支援開発サイト全体で公共部門が最大のエンドユーザーとなっています。政府調達は大型契約、段階的納品、仕様主導の設置を伴い、承認済みサプライヤーへの安定した受注フローを確保しています。公共部門は都市開発、市民インフラ、国境管理、ユーティリティ保護にまたがり、市場基盤を広げています。石油・化学は最も速く成長するセグメントであり、高セキュリティ周囲境界を必要とするエネルギー・産業サイトの拡大に牽引されて2026年から2031年にかけて7.91%のCAGRが予測されています。政府が量を支え、石油・化学が高仕様需要を牽引しています。

このエンドユーザーの組み合わせは、コンプライアンスモデルを変えることなく公共・産業の両設定で作業できるサプライヤーに恩恵をもたらします。HCIS要件はフェンシングが炭化水素施設において不可欠であることを確保し、サウジアラムコのIKTVAイニシアチブは国内サプライヤーの基準準拠を強化しています。軍・防衛プロジェクトは量は少ないものの、特殊なセキュリティニーズにより高い契約価値を持ちます。住宅需要は計画コミュニティとヴィラ開発で着実に成長し、農業・鉱業・エネルギーインフラが深みを加えています。サウジアラビア フェンシング市場は多様な購買者基盤から恩恵を受け、単一の調達チャネルへの依存を低減しています。予測期間にわたり、公共インフラの量と産業セキュリティの強度のバランスがエンドユーザー需要を定義するでしょう。

設置タイプ別:恒久型システムが市場を支え、移動型フェンシングが加速

固定・恒久型フェンシングは2025年にサウジアラビア フェンシング市場の86.7%を占め、長寿命インフラ、産業資産、公共施設、既存住宅開発との整合性に牽引されています。恒久型システムは耐久性、より高い保護、最小限の移設を必要とするプロジェクトのライフサイクルニーズを満たします。政府キャンパス、ユーティリティ設置、規制産業ゾーンは通常恒久型フェンシングを指定しており、このセグメントを優位に保っています。しかし、仮設フェンシングは長い建設サイクル中に柔軟なサイト管理を必要とするギガプロジェクト建設に牽引されて、2026年から2031年にかけて7.33%のCAGRで成長すると予測されています。この二重の需要は恒久型と仮設型の両方のフェンシングニーズを支えています。

サプライヤーはこの変化に適応しています。Hitech FenceのNEOM関連プロジェクトへの注力は、産業・再生可能エネルギー回廊における仮設フェンシングの利用拡大を示しています。仮設フェンシングには現在、延長スケジュールにわたって再構成・保守できるモジュール式システムが含まれています。調達もまた、一度限りの販売を超えたサービス要素を導入するレンタル・リースモデルへとシフトしています。時間の経過とともに、多くの仮設設置はサイトが建設から運用へと移行するにつれて恒久的な需要へと移行し、両タイプ間の継続性を確保します。

設置チャネル別:請負業者ネットワークが優位、モジュール式フォーマットが関連性を高める

専門業者は2025年にサウジアラビア フェンシング市場シェアの71.2%を占め、高付加価値プロジェクトの主要な設置チャネルとなっています。この優位性はプロジェクトの複雑性と結びついており、規制産業サイト、公共インフラ、大型コミュニティ開発は認定された実行、サイト管理、文書化された品質を必要とします。請負業者はまた最も速く成長するチャネルであり、2031年にかけて7.29%のCAGRが予測されており、市場がより大型で技術的に管理されたプロジェクトへとシフトしていることを反映しています。DIY活動は小規模住宅・軽商業案件では一般的ですが、コア価値プールに大きな影響を与えず、製品需要を設置収益に変換する上で請負業者が中心的な役割を果たしています。

独立製造業者、小規模設置業者、モジュールキット組立業者を含むその他のチャネルは、よりシンプルなニーズや予算の厳しい購買者にサービスを提供しています。A-1 Fence ArabiaのUnico Primaシリーズは、サウジインフラ2025で発表され、地方自治体・住宅用途での設置を容易にするモジュール式システムの開発を示しています。標準化が一部のプロジェクトで設置障壁を下げる可能性がある一方で、市場の高付加価値層はコンプライアンス、保証、サイトの複雑性要件により請負業者主導のままとなる可能性が高いです。時間の経過とともに、モジュール式フォーマットが柔軟性を加える可能性がありますが、認定請負業者は最も価値の高いセグメントの管理を維持することが期待されています。

地理的分析

リヤドは2025年にサウジアラビア フェンシング市場の39.8%を占め、政府プロジェクト、計画コミュニティ、主要開発回廊の集中により首位を維持しています。同市は、セキュリティグレードの周囲境界システムと住宅フェンシングソリューションの両方を提供できる承認済み請負業者、制度的購買者、サプライヤーの強力なネットワークから恩恵を受けています。需要は公共インフラ、ユーティリティ、ゲーテッド住宅、複合用途開発、建設囲いにまたがり、コンプライアンス重視プロジェクトの集中が認定ベンダーを非常に活発に保っています。その結果、リヤドは市場全体の設置基準、調達慣行、請負業者参加に強く影響を与えています。

ジェッダは異なるが重要な需要センターを代表しており、港湾インフラ、沿岸住宅、観光プロジェクト、民間都市開発に牽引されています。需要は中央政府の集中よりも貿易活動と都市拡大により密接に結びついています。ジェッダタワーなどのプロジェクトからの知名度は、近隣の商業・インフラ機会におけるサプライヤーの信頼性を高めています。一方、ダンマーム首都圏は2026年から2031年にかけて7.85%のCAGRという最速成長の都市セグメントとなる見込みであり、東部地域における産業拡大、物流活動、住宅成長、ユーティリティ連動開発に支えられています。同地域の需要はHCIS準拠施設、倉庫、輸送ハブ、コミュニティ開発から生まれており、サウジアラビア フェンシング市場の多様化した地域ドライバーを示しています。

サウジアラビアその他地域セグメントには、保護景観、鉱業ゾーン、農業地域、国境回廊、NEOM関連建設サイトが含まれます。これらの用途は個別には断片的に見えるかもしれませんが、合わせると複数のフェンシングフォーマットにわたって安定した需要を生み出しています。アルウラやシャラーン自然保護区などの保護プロジェクトは環境境界要件を支え、農業フェンシング、鉱業周囲境界、国境セキュリティシステムが主要都市圏外でさらなる量を加えています。NEOM関連開発も大きく貢献しており、仮設建設バリアは時間の経過とともに恒久的なユーティリティ・コミュニティ周囲境界へと発展することが期待されています。この広い地理的分散は、リヤドのみへの依存ではなく、複数の地域成長エンジンを生み出しています。

競争環境

サウジアラビア フェンシング市場は断片化したままであり、国内メーカー、セキュリティ重視の製造業者、プロジェクト請負業者、国際技術パートナーが異なるニッチで競争しています。単一の企業が市場を支配しておらず、競争優位は価格だけでなく、認定能力、地元製造の存在、設置実行力、承認済みベンダーネットワークへのアクセスによって左右されます。Al Kuhaimi Metal Industries、A-1 Fence Arabia、Hitech Fenceなどの企業は、産業・ユーティリティ・公共部門クライアントとの強い信頼性により、規制された制度的セグメントで有利な立場にあります。これにより、認定された地元プレーヤーが高付加価値規制プロジェクトを支配し、小規模製造業者と輸入主導サプライヤーが住宅・軽商業用途でより活発に競争する二層構造が生まれています。

競争はまた、製品の専門化とローカライゼーション戦略を通じて進化しています。A-1 Fence Arabiaはサウジインフラ2025でUnico Primaアーバン周囲境界シリーズを発表し、産業セキュリティを超えて地方自治体・計画コミュニティプロジェクトへの拡大を示しました。Hitech Fenceはビッグ5コンストラクトサウジ2025で鋼鉄フェンシングシステム、自動化ソリューション、サステナビリティ重視の製品を展示し、技術的な幅とプロジェクトの可視性を中心とした戦略を反映しました。一方、Al Kuhaimi Groupはインターセックサウジアラビア2024で対人フェンス、衝突耐性バリア、ロードブロッカー、防弾システムを展示し、防衛・インフラ・エネルギーセクターにおけるセキュリティ主導のポジショニングを強化しました。これらの動向は、競争がますます製造能力だけでなく、システム統合、製品差別化、ローカライズされた実行に依存していることを示しています。

ローカライゼーション政策も主要な競争ドライバーです。サウジアラムコのIKTVAプログラムは2030年までに75%の国内コンテンツを目標とし、国内付加価値の創出を実証できるサプライヤーからの調達を奨励しています。これにより、輸入された汎用製品が初期価格では低くても構造的な不利を抱える規制・政治的に敏感なプロジェクトにおいて、地元メーカーと承認済み請負業者の地位が強化されます。同時に、明確な市場リーダーが現れていない仮設フェンシングレンタル、モジュール式コミュニティフェンシング、統合周囲境界検知システムにも機会が残っています。しかし、認定費用の上昇と原材料の変動が小規模プレーヤーを下請け・パートナーシップモデルへと押し進める可能性があります。全体として、市場は単一サプライヤーによる支配を防ぐのに十分な競争力を維持しながら、認定された地元能力にプレミアムポジションを与え続けています。

サウジアラビア フェンシング産業のリーダー企業

BRC Industrial Limited

A-1 Fence Arabia Company

Hitech Fence and Steel Saudi Arabia

Golden Fence Mechanical Company

Desert Fence Company Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:A-1 Fence Arabiaは、2025年9月15日から17日にかけてリヤド国際コンベンション・エキシビションセンターで開催されたサウジインフラ2025に出展し、ビジョン2030に沿った住宅・地方自治体開発向けに設計されたUnico Primaアーバン周囲境界シリーズを発表しました。

- 2025年2月:Hitech Fenceは、2025年2月15日から18日および2月24日から27日にかけてリヤドフロントエキシビションセンターで開催されたビッグ5コンストラクトサウジアラビア2025に参加し、鋼鉄フェンシングシステム、自動化ソリューション、持続可能な素材を展示しました。同社はジェッダタワーおよびUCCサウジアラビアプロジェクトのフェンシングサプライヤーとして活動しています。

- 2025年1月:国家野生生物センターは、アラビアオリックス100頭、アラビアガゼル20頭、ヌビアアイベックス8頭、イドミガゼル6頭を含む絶滅危惧種134頭をNEOM自然保護区に放しました。このプログラムは、保護区周囲境界全体での家畜の侵入を減らすために維持された境界フェンシングに依存しています。

サウジアラビア フェンシング市場レポートの範囲

| 金 | 鋼鉄 |

| アルミニウム | |

| 木材 | |

| プラスチック・複合材 | |

| コンクリート | |

| その他の素材 |

| 住宅 |

| 農業 |

| 軍・防衛 |

| 政府 |

| 鉱業 |

| 石油・化学 |

| エネルギー・電力 |

| その他のエンドユーザー |

| 固定・恒久型フェンシング |

| 仮設・移動型フェンシング |

| 専門業者 |

| その他 – 製造業者、DIY・モジュールキット |

| リヤド |

| ジェッダ |

| ダンマーム首都圏(DMA) |

| サウジアラビアその他地域 |

| 素材別 | 金 | 鋼鉄 |

| アルミニウム | ||

| 木材 | ||

| プラスチック・複合材 | ||

| コンクリート | ||

| その他の素材 | ||

| エンドユーザー別 | 住宅 | |

| 農業 | ||

| 軍・防衛 | ||

| 政府 | ||

| 鉱業 | ||

| 石油・化学 | ||

| エネルギー・電力 | ||

| その他のエンドユーザー | ||

| 設置タイプ別 | 固定・恒久型フェンシング | |

| 仮設・移動型フェンシング | ||

| 設置チャネル別 | 専門業者 | |

| その他 – 製造業者、DIY・モジュールキット | ||

| 都市別 | リヤド | |

| ジェッダ | ||

| ダンマーム首都圏(DMA) | ||

| サウジアラビアその他地域 |

レポートで回答される主要な質問

2031年までのサウジアラビア フェンシング市場の予測値は?

サウジアラビア フェンシング市場は、2026年の6億8,160万米ドルから2031年までに9億4,750万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.81%を記録します。

サウジアラビアにおけるフェンシング需要をリードする素材カテゴリーは?

金属は2025年に55.3%のシェアでカテゴリーをリードしており、産業セキュリティ用途における鋼鉄需要と住宅・都市プロジェクトにおけるアルミニウム使用の増加に支えられています。

石油・化学が最も速く成長するエンドユーザーセグメントである理由は?

石油・化学はHCIS基準の下で炭化水素・下流施設における周囲境界コンプライアンスのためにフェンシングが必要とされるため、7.91%のCAGRで成長すると予測されています。

専門業者が設置活動を支配する理由は?

専門業者は2025年に71.2%のシェアを占めており、大型プロジェクトは規制サイトにおいて認定された実行、承認済みベンダーステータス、文書化されたコンプライアンスを必要とすることが多いためです。

最も強い近期成長機会を提供する都市は?

リヤドは2025年に39.8%のシェアで最大の都市セグメントであり続け、ダンマーム首都圏は2031年にかけて7.85%のCAGRという最速成長を提供しています。

サプライヤーと設置業者に影響を与える主なリスクは?

主なリスクは鋼鉄・アルミニウムの価格変動、プロジェクトタイムラインを遅らせる可能性のある地域緊張、保守・耐久性要件を高める過酷な砂漠条件です。

最終更新日: