英国フェンシング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.92 十億米ドル |

| 市場規模 (2026) | 0.96 十億米ドル |

| 市場規模 (2031) | 1.19 十億米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

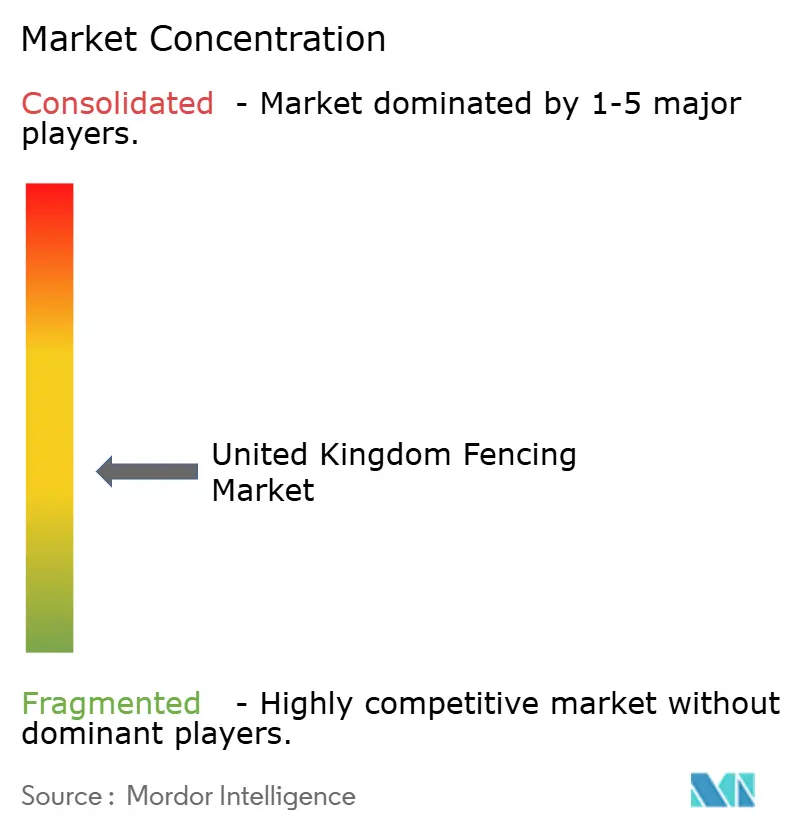

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国フェンシング市場分析

英国フェンシング市場の規模は、2025年の9.2億米ドルから2026年には9.6億米ドルへと成長し、2026年から2031年にかけて年平均成長率4.39%で2031年までに11.9億米ドルに達すると予測されています。

英国フェンシング市場は、住宅改修、公共インフラ工事、機関セキュリティプログラム、再生可能エネルギープロジェクトからの需要に支えられており、多くの単一用途建設製品カテゴリーよりも幅広い益源を提供しています。境界セキュリティ、刑務所建設、防衛施設更新に向けた政府資金は、特に試験済みセキュリティ格付けと正式な調達コンプライアンスを必要とするプロジェクトにおいて、より高い仕様のシステムへの需要を押し上げています。英国フェンシング市場はまた、交通・公益事業の改修プログラムからも恩恵を受けており、定期的な交換サイクルが民間建設活動の短期的な変動の影響を受けにくい構造となっています。同時に、再生可能エネルギーの普及が素材選択と境界仕様を変化させており、大規模太陽光発電サイトでは安全性、セキュリティ、サイト管理基準を満たす耐久性の高い境界システムが求められています。英国フェンシング市場は中程度に分散した構造を維持していますが、セキュリティ主導および仮設フェンシングのニッチ分野では統合が進んでおり、大規模契約においてスケール、地理的カバレッジ、認定製品ポートフォリオの重要性が高まっていることを示しています。

主要レポートのポイント

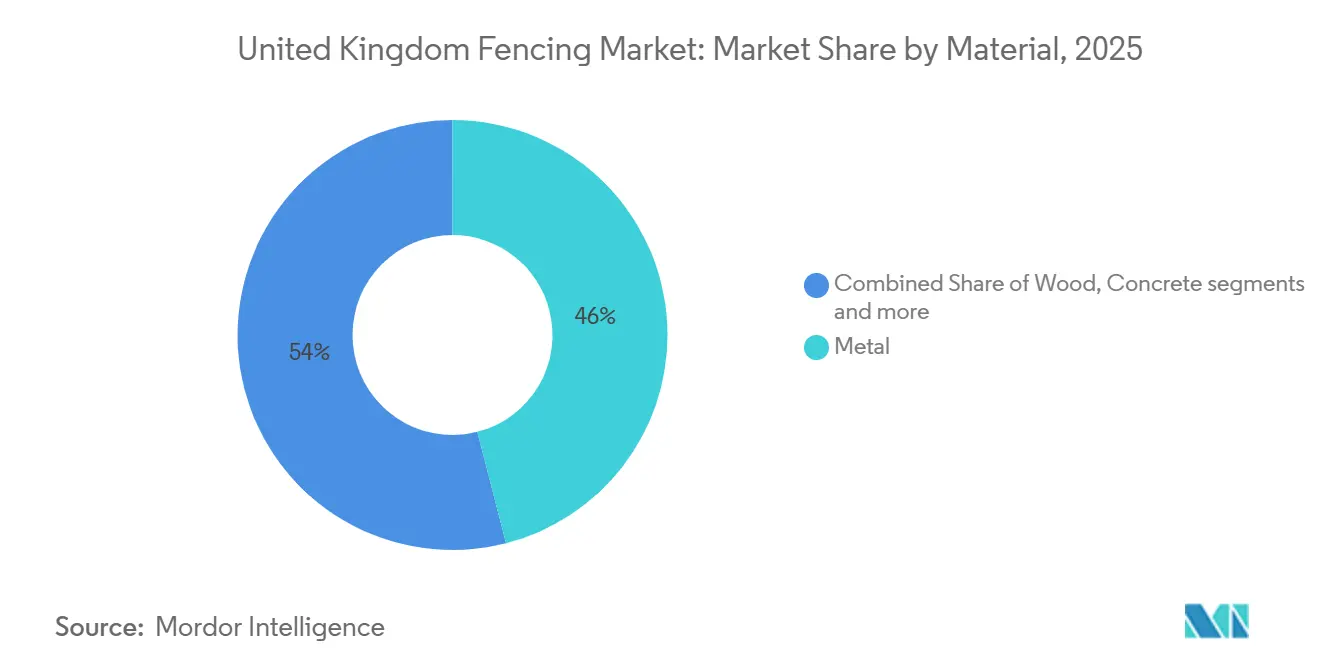

- 素材別では、金属が2025年に収益の46%を占め、プラスチック・複合材は2031年にかけて年平均成長率5.5%で拡大する見込みです。

- エンドユーザー別では、住宅が2025年の英国フェンシング市場規模の38%を占め、エネルギー・電力は2031年にかけて年平均成長率6.2%で成長する見込みです。

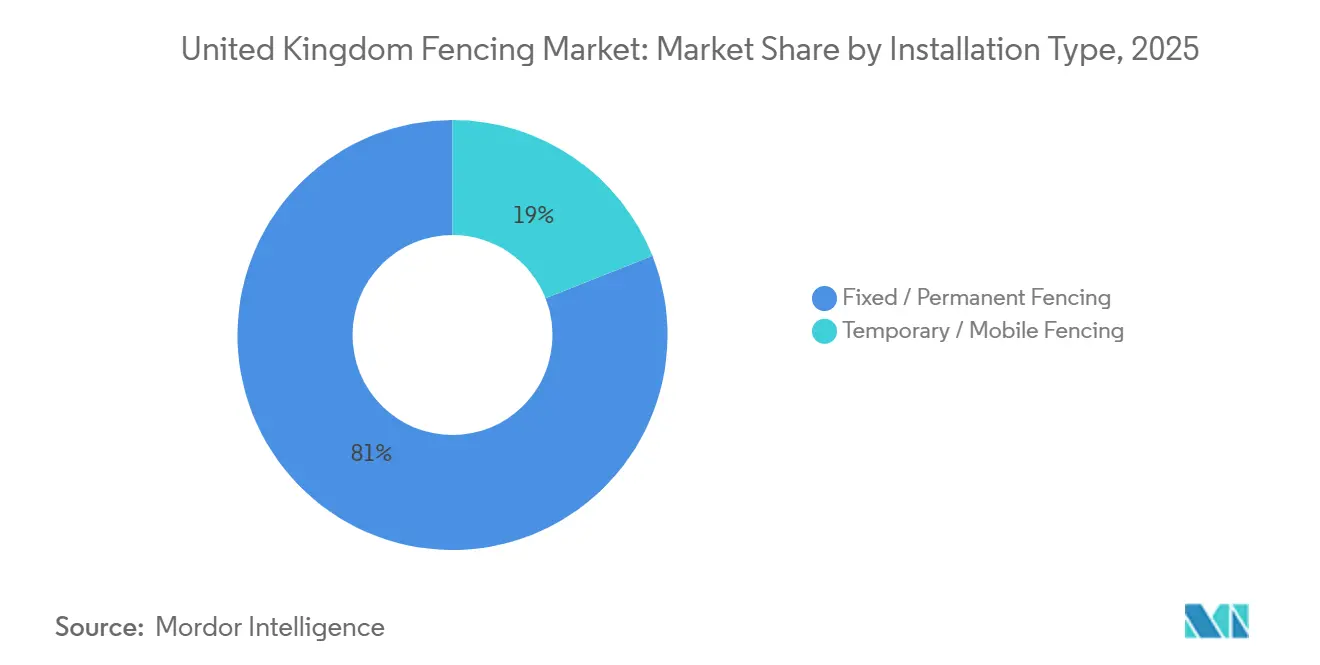

- 設置タイプ別では、固定式・恒久フェンシングが2025年の英国フェンシング市場シェアの81%を占め、仮設・移動式フェンシングは2031年にかけて年平均成長率5.9%で成長する見込みです。

- 設置チャネル別では、専門業者が2025年に収益の74%のシェアを保有し、DIY・モジュール式キットは2031年にかけて年平均成長率5.4%で成長する見込みです。

- 地域別では、イングランドが2025年に収益の64%を占め、北アイルランドは2031年にかけて年平均成長率5.1%で最も速い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国フェンシング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府資金による境界セキュリティ強化が重要インフラサイトのフェンシング需要を押し上げる | +1.0% | 軍事・エネルギー・国境施設に近いイングランドおよびスコットランドで需要がピークとなる全国規模 | 長期(4年以上) |

| パンデミック後の住宅改修活動が住宅用フェンシング設置を増加させる | +0.8% | サウスイーストおよびミッドランズで活発な活動が見られるイングランド、ならびにウェールズおよびスコットランド | 短期(2年以内) |

| インフラ改修プロジェクトが老朽化フェンシングシステムの交換需要を促進する | +0.7% | イングランドの交通・公事業回廊、スコットランドおよびウェールズへの波及効果あり | 中期(2年~4年) |

| 太陽光発電所の拡大が大規模フェンシング設置を増加させる | +0.6% | イーストアングリアおよびサザンアップランズを含むイングランドおよびスコットランド | 長期(4年以上) |

| 環境に優しい複合材フェンシングへの需要が住宅・商業クター全体で増加する | +0.5% | イングランドおよびウェールズ、全国的に商業分野での早期普及あり | 中期(2年~4年) |

| スマートセンサー統合フェンシングの採用が高度なセキュリティ監視用途で拡大する | +0.4% | 重要インフラおよびデータセンターに集中した全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府資金による境界セキュリティ強化が重要インフラサイトのフェンシング需要を押し上げる

2025年歳出見直しでは、統合セキュリティ基金を通じて2028年から2029年にかけて年間少なくとも1億ポンド(1億2,700万米ドル)の拠出が約束され、防衛資本予算は2025年から2026年の232億ポンド(295億米ドル)から2029年から2030年には332億ポンド(422億米ドル)に引き上げられ、軍事宿舎の更新だけで70億ポンド(89億米ドル)が充当されました[1]英国財務省、「2025年歳出見直し」、GOV.UK、gov.uk。この支出基盤は英国フェンシング市場にとって重要であり、境界システムが単独のフェンス交換サイクルに依存するのではなく、防衛・刑務所・交通・重要インフラ予算の中に位置づけられているためです。同見直しでは、2031年までに14,000か所の新たな刑務所収容施設に向けて70億ポンド(89億米ドル)も配分されており、拘禁施設周辺の高仕様境界フェンシングおよびアクセス制御に対する複数年にわたる需要を支えています。2025年6月の国家安全保障戦略では、重要な国家インフラの保護が正式な優先事項とされ、調達が低水準の境界製品よりも格付けシステムへと向かっています。Hill & Smithは2025年通期決算において、データセンター需要が境界セキュリティ収益の重要な促進要因であると述べており、デジタルインフラが高付加価値フェンシングシステムの主要な購入者になりつつあることを示しています。これにより英国フェンシング市場全体の仕様水準が引き上げられ、試験済み製品と認定設置能力でプレミアムセキュリティ基準を満たせるサプライヤーへと価値がシフトしています。

パンデミック後の住宅改修活動が住宅用フェンシング設置を増加させる

民間住宅の修繕・維持管理活動は2025年に強化され、2026年も引き続き需要を支えており、英国フェンシング市場の住宅セグメントにおける境界製品の交換・アップグレード需要を持続させています。住宅需要は、国内の広大かつ老朽化した住宅ストックを背景に依然として重要であり、新規住宅建設が低調な時期においても定期的なフェンス交換需要を生み出しています。需要の成長は設置活動だけでなく、住宅所有者が基本的なエントリーレベルのフェンシングソリューションよりも高品質・長期保証製品を好む傾向が強まっていることにも影響されています。このトレンドはサプライヤー戦略にも反映されており、メーカーは2024年から2025年にかけて継続的なアップグレード支出を取り込むために長寿命木材およびハイブリッド複合材製品ラインを導入しました。その結、全体的な設置量がより緩やかなペースで成長する場合でも、英国フェンシング市場においてプロジェクト当たりの収益が増加する可能性があります。住宅セグメントの継続的な重要性は、機関セキュリティおよびインフラ関連フェンシングプロジェクトへの関心が高まる中でも、競争上のポジショニングを形成する上でのその役割を強調しています。

インフラ改修プロジェクトが老朽化フェンシングシステムの交換需要を促進する

土木学会は2026年版「国家の現状」報告書において、英国が交通・公益事業資産全体で維持管理ギャップの拡大に直面していると述べており、老朽化インフラ周辺の境界システムに対する定期的な交換需要を支えています。政府は2026年4月、2026年から2027年および2029年から2030年にかけての道路・鉄道維持管理パッケージ総額240億ポンド(305億米ドル)の一環として構造物基金を開設し、その方向性を強化しました。これらのプログラムは英国フェンシング市場にとって重要であり、フェンシングが橋梁・トンネル・高速道路・鉄道プロジェクトにおける安全性・アクセス制御・境界工事に結びついているためです。ロンドン地下鉄が2025年10月に実施した軌道フェンシング更新に関する入札は、資産所有者が単発契約ではなく調査・更新・交換のための複数年フレームワークをますます活用していることを示しています。これにより改修需要は純粋な民間建設需要よりも安定し、住宅活動が低迷した際にも請負業者に明確なバックログをもたらします。また、準拠製品・設置能力・信頼性の高い納期スケジュールで長期維持管理プログラムに対応できるサプライヤーにとっても有利に働きます。

太陽光発電所の拡大が大規模フェンシング設置を増加させる

英国は2025年に2.6GWの太陽光発電容量を追加し、設置容量を21.6GWとしました。一方、開発業者が大規模サイトへとさらに移行するにつれ、地上設置型プロジェクトが新規活動のより大きなシェアを占めるようになりました。これは重要であり、すべての大規模太陽光発電プロジェクトには境界フェンシングが必要であり、大型サイトではセキュリティ、野生生物への配慮、耐久性、視覚的管理のバランスを取ったシステムが求められるためです。英国フェンシング市場において、これはエネルギー・電力セグメントのより速い成長を支えており、2031年にかけて年平均成長率6.2%で拡大する見込みです。大規模エネルギープロジェクトはまた、サイトフェンシングが基本的な農業用途よりも高い基準で設計されることが多いため、平均販売価格を押し上げます。この効果は、開発業者・運営者がサイトの運用期間中の維持管理を削減する認定済みの長寿命システムを必要とするプロジェクトでより強く現れます。その結果、英国フェンシング市場では再生可能エネルギー需要が量だけでなく価値も加えており、特に金属メッシュおよびより高性能な境界設計おいて顕著です。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 鉄鋼・木材価格の変動がフェンシング請負業者の利益率を圧迫する | -0.5% | 全国規模、イングランドおよびミッドランズの鉄鋼依存請負業者でより強い影響 | 短期(2年以内) |

| 英国建設セクター全体の労働力不足がフェンシング設置能力を制約する | -0.4% | 全国規模、サウスイーストイングランドおよび都市部スコットランドで地域的な圧力 | 中期(2年~4年) |

| 遺産・保全地区における厳格な計画許可がフェンシングプロジェクトを遅延させる | -0.3% | イングランド、特にサウスイーストおよび歴史的都市中心部、ならびにウェールズ国立公園地域 | 長期(4年以上) |

| スマートフェンシングの高い初期費用が中小企業の採用を制限する | -0.3% | 全国規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

鉄鋼・木材価格の変動がフェンシング請負業者の利益率を圧迫する

投入コストの変動は2026年の英国フェンシング市場における主要な抑制要因であり続けており、多くのプロジェクトが固定価格契約で発注される一方、資材コストは納期全体を通じて変動する可能性があります。2025年中、Timber Development UK(TDUK)は大幅な木材価格変動を報告しており、木材価格指数は2025年初頭の107から2025年半ばには130に上昇し、その後2025年第3四半期には125に緩和され、供給状況の改善に伴い2025年第4四半期にはさらに5%の修正が記録されました。木材価格は2025年末にかけて緩和されたものの、年間を通じて経験した変動は2026年の購買・入札決定に引き続き影響を与えています。この課題は英国フェンシング市場において特に関連性が高く、小規模請負業者は将来の資材コストが不確実な場合に公共入札への参加を躊躇する可能性があり、入札の深度が低下し、契約発注が遅延する可能性があります。コスト変動はまた、サプライチェーンを管理し、在庫を維持し、木材・鉄鋼・複合材フェンシング製品全体でリスクを分散できる統合メーカーにとって有利に働きます。長期的には、2026年の全体的な需要状況が健全であっても、この動態が大規模事業者の市場シェア拡大を支援する可能性があります。

英国建設セクター全体の労働力不足がフェンシング設置能力を制約する

建設産業訓練委員会(CITB)は2025年6月、予測期間中に約239,000人の追加建設労働者が必要になると述べ、設置基盤全体で労働力が依然として逼迫していることを確認しました。マスタービルダー連盟および英国建設学会(CIOB)は2025年下半期に、建設中小企業の72%が熟練職人不足の影響を受けており、49%が工事開始の遅延を経験し、30%が拡張計画を一時停止していると報告しました。英国フェンシング市場にとって、これはプロジェクト納期を遅らせるだけでなく、労働力が逼迫した環境においてどの製品が仕様化・設置しやすいかを変化させます。パネル式システム、モジュール式キット、プレフォームアセンブリ、現場での作業時間と希少な熟練労働者への依存を削減するため、より魅力的になります。より労働集約的な設置を必要とする従来の木材フォーマットは、そのような条件下では相対的に不利となります。これが、労働力不足が単なる短期的な納期問題としてではなく、英国フェンシング市場全体のチャネル成長、製品設計、調達選択を形成している理由です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:金属が市場をリードし、プラスチック・複合材が最も速い成長を記録

金属は2025年に収益の46%を占め、英国フェンシング市場において最大の素材カテゴリーとなりました。このリーダーシップは、格付けメッシュ・鉄鋼パリセード・耐久性の高い境界システムが標準要件となっているセキュリティ・境界保護・交通・公益事業・その他の用途における強固な地位に基づいています。鉄鋼が金属市場の大きなシェアを占める一方、アルミニウムは耐食性と低いライフタイム維持管理コストを組み合わせているため、住宅・商業環境での普及が進みました。金属はまた、試験済みのセキュリティ性能と構造的耐久性が視覚的スタイルよりも重視されるプロジェクトにおいて明確な優位性を維持しました。その意味で、金属は他の素材が魅力を増す中でも英国フェンシング市場の中核を支え続けました。

プラスチック・複合材は2031年にかけて年平均成長率5.5%で成長する見込みであり、最も成長の速い素材グループとなっています。このセグメントは、より強力な持続可能性要件と、住宅・商業プロジェクトにおける継続的な維持管理を削減する製品への需要から恩恵を受けています。2025年のサプライヤー文書では、製品寿命にわたる処理木材とのコスト比較を鮮明にする15年から25年保証付きのリサイクルコンテンツ複合材システムが示されました[2]EnviroBuild、「複合材フェンシング製品文書」、EnviroBuild、envirobuild.com。木材は住宅・農業用フェンシングにおいて依然として重要な位置を占めていますが、より高い維持管理要件と長寿命代替品への顧客の関心から圧力を受けています。コンクリートも境界壁および遮音壁用途、特に改修中の道路・鉄道回廊付近で役割を果たしています。森林研究の建設における木材ロードマップは、より広範な建築用途における木材への政策・調達支援を引き続き示しており、地域仕様が有利な場合には木材フェンシングの量を支援する可能性があります。それでも、英国フェンシング市場では、維持管理コストの低さと強力な持続可能性ポジショニングを提供する製品へと素材成長がシフトしています。

注記: 全セグメントのセグメントシェアはレポート入時に入手可能

エンドユーザー別:住宅が需要をリードし、エネルギー・電力が最も速い成長を記録

住宅部門は2025年の収益の38%を占め、英国フェンシング市場において最大のエンドユーザーセグメントとなっています。この規模は、英国の広範な住宅基盤と、既存住宅における柵の交換・修繕・庭園整備に対する継続的な需要を反映しています。需要は4つの構成国全体に分散しており、このセグメントは特定の資本支出クラスターや単一の機関予算サイクルに依存していません。農業需要も英国フェンシング市場の主要な牽引力であり続けており、農村土地管理および家畜の囲い込みには引き続き定期的な境界維持管理が必要とされています。軍事・防衛・政府需要も加速しており、公共支出プログラムにより刑務所、軍事施設、その他の公共施設における外周整備が推進されています。

エネルギー・電力部門は2031年までに6.2%のCAGRで成長すると予測されており、英国フェンシング市場において最も成長の速いエンドユーザーセグメントとなっています。主な牽引力は再生可能エネルギー、特に新規の従来型電力建設ではなく、ユーティリティ規模の太陽光発電です。クリーブヒル・ソーラーファーム、単一の大規模プロジェクトが数キロメートルの外周フェンシングを必要とし、農業用途に一般的な仕様よりも高い規格が求められることを示しています。鉱業・石油・化学品の需要は、新規サイトの波ではなく既存資産の維持管理に依存しているため、より安定した状態を維持しています。数量の伸びが緩やかな場合でも、危険物取扱施設および高セキュリティ環境は、事業者が統合アクセス制御を備えた認定外周ソリューションを必要とするため、依然として高い価値を支えています。これは、英国フェンシング産業が、単純な数量よりも技術的コンプライアンスが重視される分野において、最も強い価値拡大を見せていることを意味します。また、英国フェンシング産業が、設置業者に製品知識とより厳格なプロジェクト遂行基準の両方が求められる用途へと引き寄せられていることも意味しています。

設置タイプ別:固定式・恒久フェンシングが市場をリードし、仮設・移動式フェンシングがより速く拡大

固定式・恒久フェンシングは2025年に収益の81%を占めており、英国フェンシング市場の多くが依然として長寿命境界ニーズに結びついていることを示しています。インフラ・エネルギー・住宅・公共セクタープロジェクトはすべて、長年にわたって設置されたままであることが期待される設備に依存しているため、調達はフレームワークや計画的な供給契約を通じて行われることが多いです。この構造により恒久システムは安定した基盤を持ち、耐久性の高い製品ラインと信頼性の高い設置能力を持つサプライヤーが有利となります。また、保証・コンプライアンス・総ライフコストが初期価格と同様に重要な用途に収益が集中することも意味します。英国フェンシング市場において、恒久フェンシングは依然として最大の価値プールを定義しています。

仮設・移動式フェンシングは2031年にかけて年平均成長率5.9%で成長する見込みであり、全体成長率を大きく上回っています。これは、迅速な展開と再展開を必要とする大規模建設現場、段階的インフラ工事、イベント関連の境界ニーズからの需要を反映しています。CLD Fencing SystemsのHS2イーストM42からM6リンク高架橋サイトでの作業は、大型プロジェクトの仮設システムでさえ、現在より強力な登攀防止・セキュリティ主導の基準で仕様化されていることを示しました。より優れた仮設システムの高い資本コストは、再展開のメリットと恒久設置に適用される一部の制約を回避できる能力によってますます相殺されています。Altrad Generationの2025年2月のHeras Mobile Fencing買収も、広範な支店カバレッジと迅速な動員が市場のこの部分における主要な競争ツールになっていることを示しました。その結果、英国フェンシング市場では仮設フェンシングが建設量だけでなく、より優れた製品品質とより強力なサービス期待によっても成長しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

設置チャネル別:専門業者がリード、DIY・モジュール式キットが労働力不足を背景に加速

専門業者は2025年に収益の74%を占め、英国フェンシング市場における主導的な力となっています。この地位は、認証・保証管理・調達承認が必要な商業・公共セクター・セキュリティ・エネルギープロジェクトにおける仕様の複雑さによって強化されています。請負業者はまた、大規模クライアンが設置・コンプライアンス記録・設置後サポートのために認定パートナーを必要とするため、優位性を維持しています。高セキュリティ業務では、承認済み製品だけでは不十分であり、購入者は制限区域の要件と正式なプロジェクト文書を処理できる設置業者も求めています。これらの条件により、専門チャネルは英国フェンシング市場の最大かつ最も要求の高い部分を確固として支配しています。

DIY・モジュール式キットは2031年にかけて年平均成長率5.4%で成長する見込みであり、最も成長の速いチャネルとなっています。労働力不足がその一因であり、設置が容易なシステムが家庭・農場・造園請負業者・小規模開発業者が熟練労働者をより少なく使ってプロジェクトを完了するのに役立っています。プレフォームクリップシステム・モジュールパネル・ダウンロード可能なガイド・より簡単な組み立てなどの製品変更がそのシフトを支援しており、メーカーは明らかに設置の簡便さを念頭に置いて設計しています。この変化は消費者だけの話ではなく、専門家も労働力が逼迫し、プロジェクトのタイミングが重要な場合にモジュール式システムを仕様化します。製作業者は、社内で製品を製造しない請負業者にカスタム金属加工を供給することで、依然として有用な中間的役割を果たしています。この組み合わせが、英国フェンシング市場がより技術的な仕事での専門設置の必要性を排除することなくチャネルを拡大している理由です。

地域分析

イングランドは2025年に収益の64%を占め、英国フェンシング市場において最大のシェアを持っています。そのリードは、サウスイーストおよびミッドランズに集中した住宅活動・商業開発・交通回廊・公益事業・高付加価値機関契約のスケールから来ています。2025年10月のロンドン地下鉄の軌道フェンシング更新フレームワークは、定期的な公共インフラ調達がイングランドの大規模な設置基盤と交換サイクルをどのように支えているかを示しました[3]ロンドン交通局、「軌道工事・資源ロット3c軌道フェンシング更新」、Contracts Finder、find-tender.service.gov.uk。2026年6月の10年インフラ戦略もまた、維持管理と最適化を優先し、2026年から2027年および2029年から2030年の間の道路・鉄道資本に240億ポンド(305億米ドル)以上を約束することでこの地位を強化しました。実際には、イングランドは最も広い量基盤と、より強い仕様とより高いサイト当たりの価値を要求するロジェクトの最高集中度を組み合わせています。

農業活動・再生可能エネルギー開発・高セキュリティ境界ソリューションへの需要増加がスコットランドのフェンシング市場を支えています。その需要プロファイルはイングランドとは異なり、農村用途と再生可能エネルギープロジェクトが全体的な活動のより大きなシェアを占めています。ウェールズはサウスウェールズ回廊への投資と、大規模境界設置を支援する拡大する再生可能エネルギープロジェクトパイプラインから恩恵を受けています。これらの地域は合わせて、農業・エネルギー・インフラ・セキュリティ関連用途全体での需要を支援することで英国フェンシング市場の多様化に貢献し、標準および高仕様フェンシングシステムの両方に機会を創出しています。

北アイルランドは2031年にかけて年平均成長率5.1%で成長する見込みであり、英国フェンシング市場において最も成長の速い地域セグメントとなっています。2025年歳出見直しでは、北アイルランドのセキュリティ関連プログラムに3年間で1億3,700万ポンド(1億7,400万米ドル)が含まれており、その配分の一部が機関境界調達を支援しています。この地域はまた、国境を越えたインフラ開発・住宅活動の追いつき・農業基盤の大きさからも恩恵を受けており、農地境界投資の関連性を維持しています。絶対値では小さいため、これらの重複する需要源は大規模地域よりも速く成長を押し上げます。これが、イングランドが総収益では依然として大きく先行しているにもかかわらず、北アイルランドが英国フェンシング市場で際立っている理由です。

競争環境

英国フェンシング市場は中程度に分散しており、明確な二層構造を持っています。一方の層には、高セキュリティ・インフラ・エネルギー関連業務で競合する大規模な多製品メーカーと汎欧州プラットフォームが含まれます。もう一方の層には、地域専門業者・農業サプライヤー・木材中心企業・地元請負業者が含まれ、これらは住宅・園芸・農業用途において依然として重要です。このバランスにより英国フェンシング市場は地域プレーヤーに開かれていますが、認証・調達スケール・製品の幅が必要な場所では大規模サプライヤーが優位に立ちます。その結果、単一のプレーヤーが市場全体を支配することはないものの、技術的障壁が最も高い市場の部分では集中が進んでいます。

2025年と2026年のいくつかの戦略的動向は、その高仕様層がいかに急速に統合されているかを示しています。Garda Groupは2025年4月にHerasの買収を完了し、欧州全体での境界セキュリティポジションを強化し、恒久フェンシングおよびセキュリティシステムにおけるHeras英国の地位を強固にしました。Altrad Generationは2025年2月にHeras Mobile Fencingを買収し、英国での支店ネットワークを38か所に拡大し、仮設フェンシングおよび仮囲いでのリーチを改善しました。Hill & Smithもまた、データセンターおよびエンジニアリング鉄鋼エンクロージャー能力に結びついた2026年の取引を通じて拡大しており、境界セキュリティとデジタルインフラ建設の結びつきを反映しています。BRCK Groupの2026年6月のJacksons Fencing買収は、複数の需要セグメントにわたってプレミアム木材・鉄鋼・遮音バリア・アクセス制御能力を追加しました。

技術と認定もまた、英国フェンシング市場における競争の鋭い焦点となっています。承認・認定システムを持つサプライヤーはより高い価格を設定でき、非認定競合他社が参入できないプロジェクトで競合できます。BetafenceのTriMax対人フェンスとSenstarのNPSA認定境界侵入システムは、製品開発が単純な製品更新サイクルではなく、市場アクセスにますます結びついていることを示しています。再生可能エネルギー専用境界ソリューション・統合スマートフェンシング・循環経済複合材製品にはまだ白地が存在します。それでも、これらの空間はコンプライアンス・設計能力・全国的な納品カバレッジを組み合わせられる企業によって最も取り込まれる可能性が高いです。これは英国フェンシング市場が広い意味では依然として分散しているものの、より収益性の高いニッチが差別化されていないサプライヤーにとって参入が難しくなっていることを意味します。

英国フェンシング産業リーダー

Bekaert

Betafence

Jacksons Fencing

CLD Fencing Systems

Hill & Smith Holdings

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:BRCK GroupはH.S. Jackson & Son(Jacksons Fencing)を初期1,500万ポンド(1,910万米ドル)で買収し、さらに土地・不動産の自由保有権として490万ポンド(620万米ドル)、将来の業績に基づく最大1,100万ポンド(1,400万米ドル)の繰延対価が加わります。この取引により、プレミアム木材・鉄鋼フェンシング・遮音バリア・境界セキュリティ・アクセス制御がBRCKの建設製品ポートフォリオに追加され、住宅・商業・公共セクター・高セキュリティセグメント全体に直接カバレッジを提供します。Jacksonsは2025年9月期の年間収益として4,090万ポンド(5,210万米ドル)を計上しました。

- 2026年5月:Jacksons FencingのVenetian Hit and Missパネルが、Charlie Ovensのラグジュアリーアウトドアクッキングブランドとともに2026年RHSチェルシーフラワーショーで仕様化され、メーカーをプレミアムデザイン主導の住宅・商業フェンシングセグメントに位置づけました。

- 2026年3月:Hill & Smith PLCはFreeberg Industrial Fabrication(米国)の80%を3,600万米ドルで買収し、残り20%に対して将来の収益性に基づく最大5,000万米ドルの追加対価が設定されました。Freebergは北米のデータセンター・発電・インフラ市場向けにカスタム鉄鋼エンロージャーを設計しており、Hill & Smithの高セキュリティ境界能力をデジタルインフラへと拡大します。この取引は2026年に収益を向上させる見込みであり、物理的セキュリティフェンシングとデータセンターインフラ建設の収束を反映しています。

- 2025年8月:Hill & Smithは1億ポンド(1億2,700万米ドル)の自社株買いプログラムを開始し、境界セキュリティおよびインフラ製品事業、特にデータセンターおよび高セキュリティフェンシングパイプラインからの強力なキャッシュ創出を反映しています。

英国フェンシング市場レポートの範囲

英国フェンシング市場は、素材別(金属、木材、プラスチック・複合材、コンクリート、その他素材)、エンドユーザー別(住宅、農業、その他)、設置タイプ別(固定式・恒久フェンシング、仮設・移動式フェンシング)、設置チャネル別(専門業者、その他)、地域別(イングランド、スコットランド、ウェールズ、北アイルランド)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 金属 | 鉄鋼 |

| アルミニウム | |

| 木材 | |

| プラスチック・複合材 | |

| コンクリート | |

| その他素材 |

| 住宅 |

| 農業 |

| 軍事・防衛 |

| 政府 |

| 鉱業 |

| 石油・化学品 |

| エネルギー・電力 |

| その他エンドユーザー |

| 固定式・恒久フェンシング |

| 仮設・移動式フェンシング |

| 専門業者 |

| その他 – 製作業者、DIY・モジュール式キット |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 素材別 | 金属 | 鉄鋼 |

| アルミニウム | ||

| 木材 | ||

| プラスチック・複合材 | ||

| コンクリート | ||

| その他素材 | ||

| エンドユーザー別 | 住宅 | |

| 農業 | ||

| 軍事・防衛 | ||

| 政府 | ||

| 鉱業 | ||

| 石油・化学品 | ||

| エネルギー・電力 | ||

| その他エンドユーザー | ||

| 設置タイプ別 | 固定式・恒久フェンシング | |

| 仮設・移動式フェンシング | ||

| 設置チャネル別 | 専門業者 | |

| その他 – 製作業者、DIY・モジュール式キット | ||

| 地域別 | イングランド | |

| スコットランド | ||

| ウェールズ | ||

| 北アイルランド |

レポートで回答される主要な質問

英国におけるフェンシング需要の2031年展望は?

英国フェンシング市場は、2026年の9.6億米ドルから2031年には11.9億米ドルに達し、2026年から2031年にかけて年平均成長率4.39%で成長すると予測されています。

国内で最も速く成長している地域はどこですか?

北アイルランドは、セキュリティ支出・住宅活動の追いつき・農業需要に支えられ、2031年にかけて年平均成長率5.1%で最も速い地域成長を記録する見込みです。

現在収益をリードしている素材カテゴリーはどれですか?

金属は2025年に46%のシェアで最大の素材セグメントであり続けており、セキュリティ・インフラ・産業境界用途で広く使用されているためです。

エネルギー・電力セグメントが他のエンドユーザーよりも速く拡大している理由は何ですか?

大規模太陽光発電の開発が高仕様境界システムへの需要を押し上げており、エネルギー・電力が2031年にかけて年平均成長率6.2%で成長する見込みとなっています。

最終更新日: