サウジアラビア データセンター電力市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

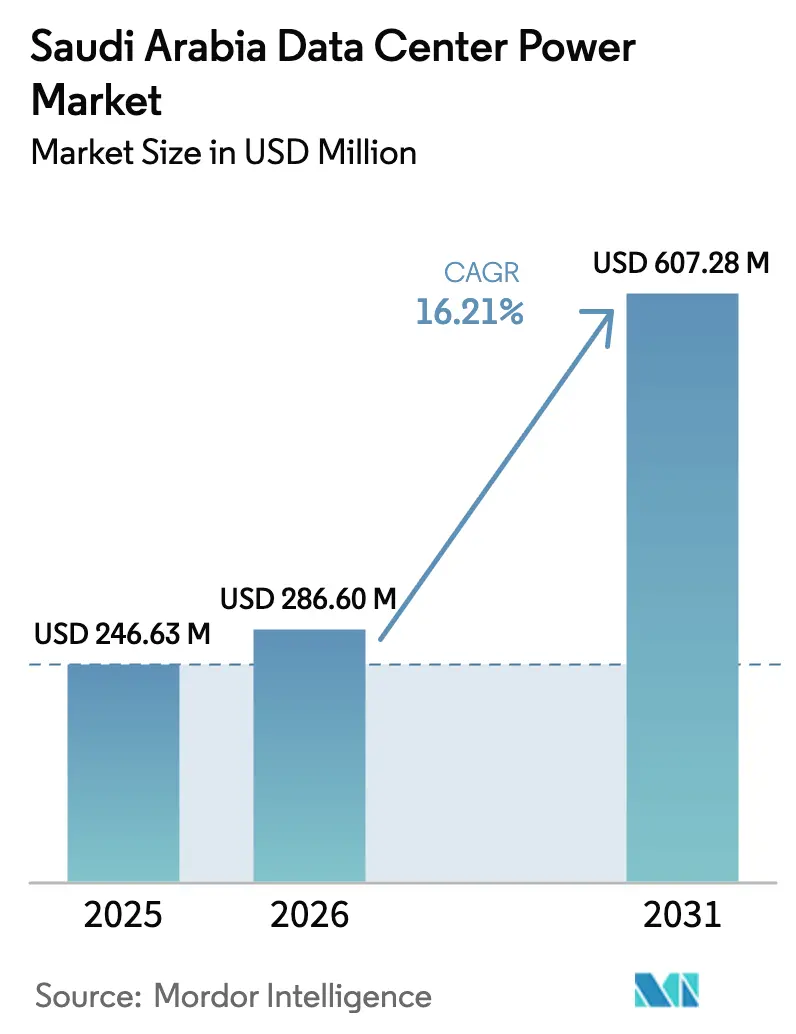

| 基準年の市場規模 (2025) | 246.63 百万米ドル |

| 市場規模 (2026) | 286.6 百万米ドル |

| 市場規模 (2031) | 607.28 百万米ドル |

| 成長率 (2026 - 2031) | 16.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるサウジアラビア データセンター電力市場分析

サウジアラビア データセンター電力市場規模は、2025年の2億4,663万米ドルから2026年には2億8,660万米ドルへと成長し、2026年から2031年にかけて年平均成長率16.21%で拡大し、2031年には6億728万米ドルに達すると予測される。ビジョン2030のデジタルインフラプログラム、1kWh当たり0.05米ドルの電力価格、および総額180億米ドルを超えるハイパースケーラープロジェクトの公表が施設建設を加速させている。再生可能エネルギー容量の拡大、2024年に合理化されたライセンス規制、およびVRLAから リチウムイオン UPS ストリングへの移行が運営コストを低減し、稼働率を向上させている。グローバルベンダーはハイパースケーラー需要に対応するため現地アライアンスを確保しており、国内製造協定は銅およびバッテリー不足の緩和を目指している。AIワークロードが99.995%の可用性を要求するため、ティアⅣ設計の採用が進んでおり、30kWを超える高密度ラックにより事業者はモジュール式1.25MW UPS フレームへの移行を迫られている。これらの動向は、サウジアラビア データセンター電力市場を効率的かつ気候変動に配慮した電力アーキテクチャの地域的ベンチマークとして位置づけている。

主要レポートの要点

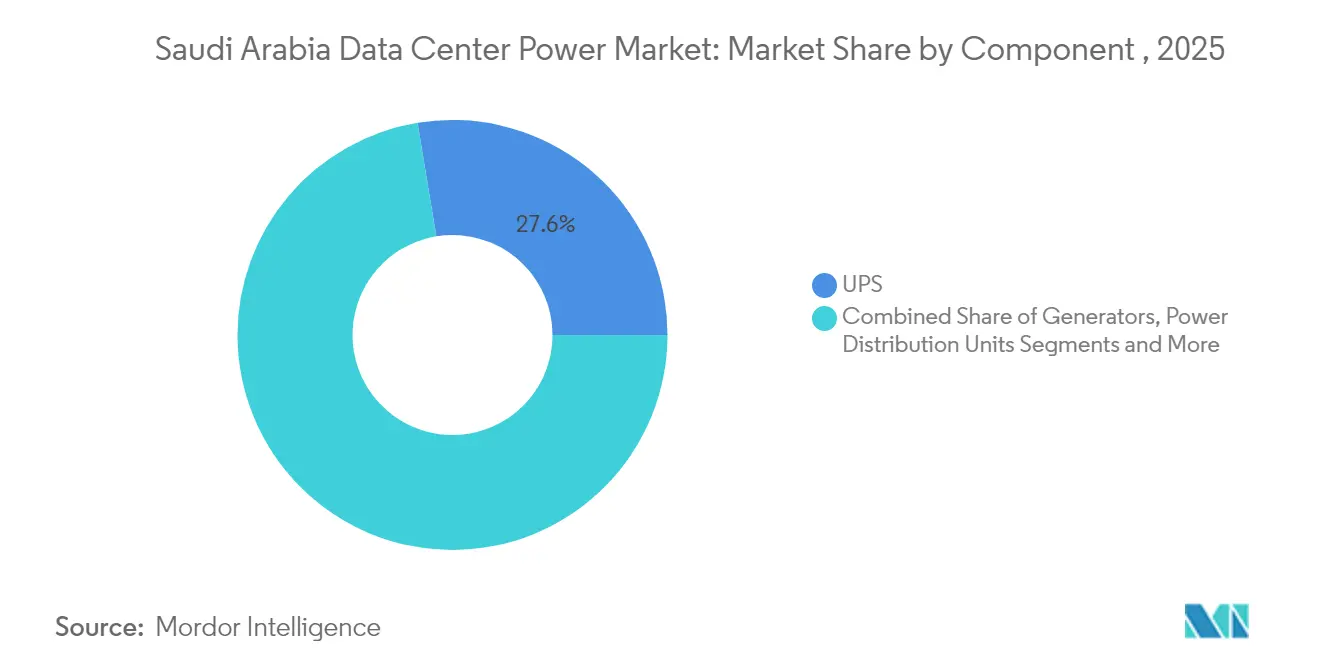

- コンポーネント別では、UPSシステムが2025年のサウジアラビア データセンター電力市場シェアの27.60%を占めてリードしており、電力分配ユニットは2031年に向けて年平均成長率17.88%で成長すると予測される。

- データセンタータイプ別では、コロケーションプロバイダーが2025年のサウジアラビア データセンター電力市場規模の51.90%を占め、ハイパースケール/クラウドサービスプロバイダーは2026年から2031年にかけて年平均成長率16.55%で拡大すると予測される。

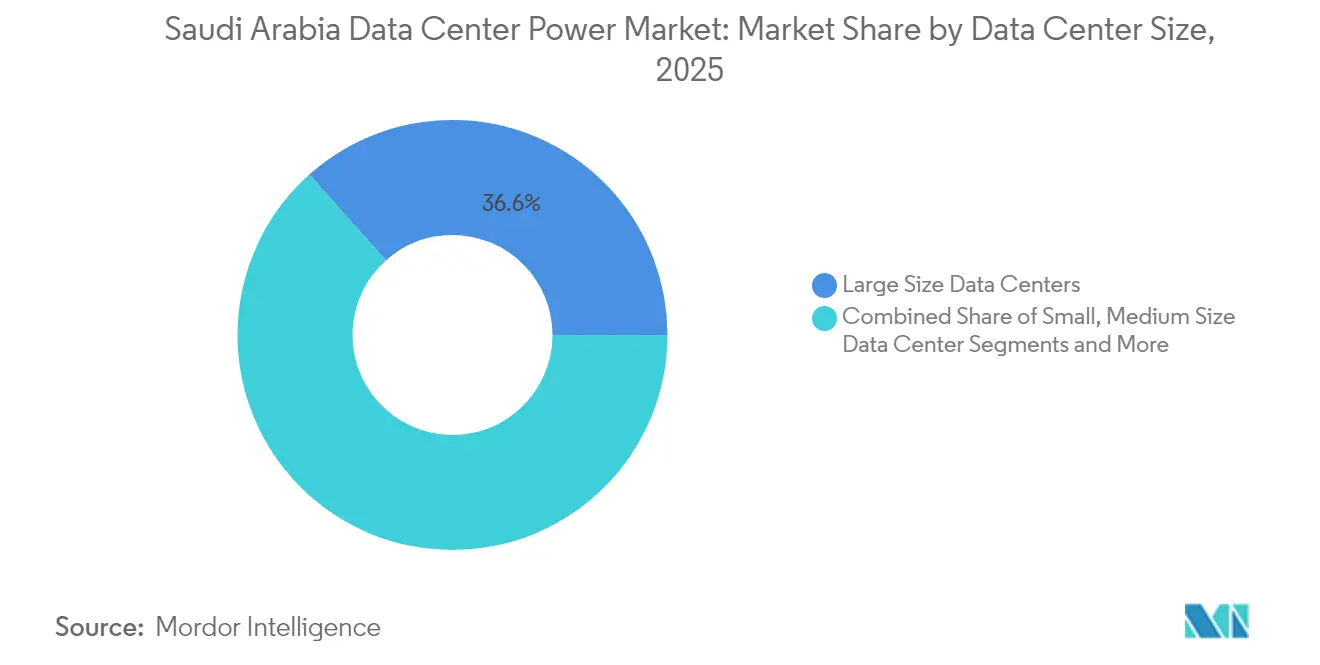

- 規模別では、大規模施設が2025年のサウジアラビア データセンター電力市場規模の36.60%のシェアを保持し、メガ施設は2031年に向けて年平均成長率16.84%を記録すると見込まれる。

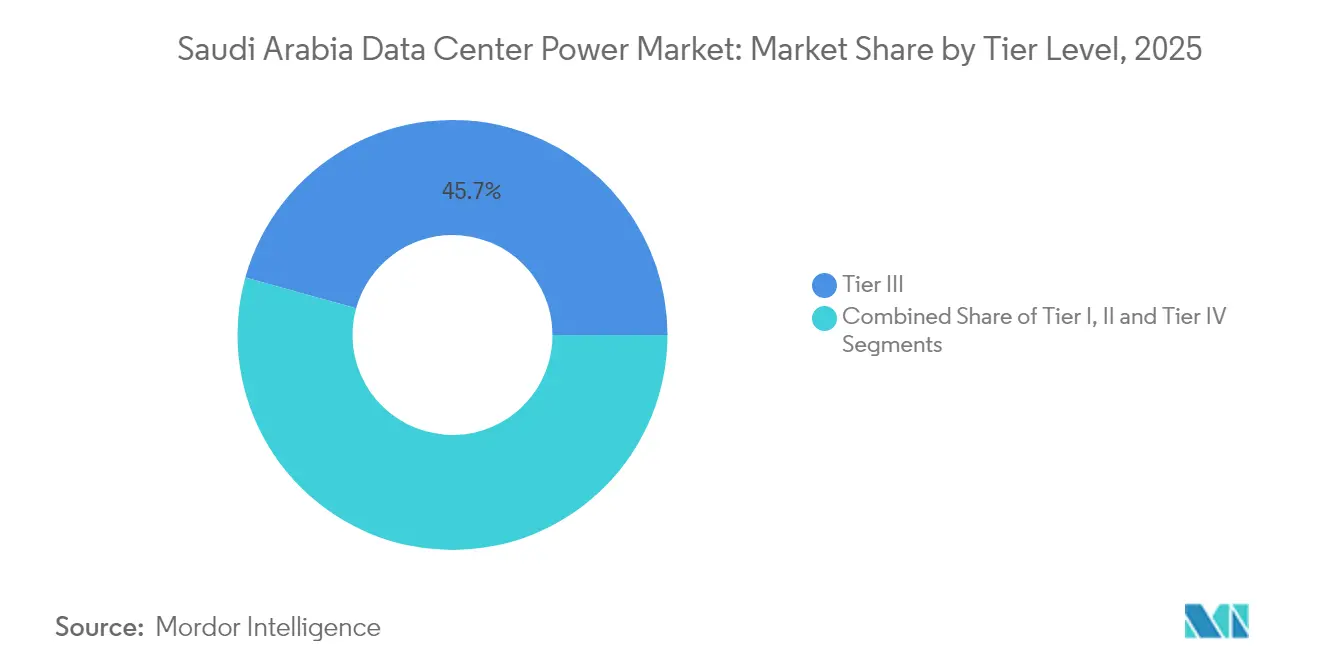

- ティアレベル別では、ティアⅢが2025年に45.70%のシェアを占めたが、ティアⅣが年平均成長率18.22%で最も急速に成長するカテゴリーとなっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア データセンター電力市場の動向と洞察

ドライバー影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ハイパースケール施設およびクラウド施設の採用 | +4.2% | リヤド、 ジェッダ、ダンマーム | 中期 (2年~4年) |

| ビジョン2030デジタルトランスフォーメーション推進 | +3.8% | ネオム、 紅海プロジェクト | 長期 (4年以上) |

| 高効率電力機器によるOPEX削減ニーズ | +2.1% | 全国の 大規模施設 | 短期 (2年以内) |

| ハイパースケーラーの対内直接投資流入(AWS、Google、Microsoft) | +3.5% | 主要 都市部 | 中期 (2年~4年) |

| グリーン電力を可能にする低コスト再生可能エネルギー電力購入契約 | +2.3% | 太陽光資源 豊富な州 | 長期 (4年以上) |

| バックアップ資産のデマンドレスポンス収益 | +1.6% | 系統連系 サイト | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケール施設およびクラウド施設の採用

30kWを超えるラックは99%効率の1.25MW UPS フレームを必要とし、Schneider Electricの Galaxy VXL などにより、Gulf Data Hub は計画中の240MWキャンパス全体でPUEを1.3以下に維持することができる。[1]Vertiv Press Office, "Gulf Data Hub Selects Vertiv UPS Systems for 240 MW Campus," vertiv.comAWSの53億米ドルの建設計画およびMicrosoftのマルチサイトスケジュールは、ハイパースケールフットプリントへの戦略的転換を裏付けている。高密度化の進展は、専用スイッチギア、ダイレクト・トゥ・チップ液冷、および大規模バッテリーアレイへと波及し、AIアルゴリズムをフル負荷で持続させる。この転換は、圧縮されたタイムライン内でモジュール式電力ブロックを統合する現地インストーラーに対して増分収益をもたらす。その結果、サウジアラビア データセンター電力市場は次世代高密度アーキテクチャの優先テストベッドとなりつつある。

ビジョン2030デジタルトランスフォーメーション推進

サウジアラビア データおよびAI庁は、事業者が継続的な監視とセキュア・バイ・デザイン アーキテクチャを追加しなければならないため、電力システム設計と絡み合ったデータガバナンス規則を施行している。NEOMの完全再生可能エネルギー4GW系統は、年間120万トンのグリーン水素計画と相まって、国家エネルギー政策とデータセンター戦略がいかに整合しているかを示している。[2]NEOM Media Relations, "DataVolt and NEOM to Build 1.5 GW AI-Driven Data Center," neom.com 2030年までに58.7GWの再生可能エネルギー容量を目指す政府目標は、インバーター、スマートスイッチギア、および水素対応発電機への長期需要を支えている。リヤドおよびジェッダにおけるスマートシティ地区の展開がエッジ施設の導入をさらに加速させ、サウジアラビア データセンター電力市場の領域内に新たなクラスターを生み出している。

高効率電力機器によるOPEX削減ニーズ

リチウムイオン UPS ストリングは、冷却負荷、床面積、および交換サイクルを縮小することで高い初期投資を相殺し、10年間の総所有コストを39%削減する。.[3]Eaton Corporation, "Lithium-Ion UPS Lowers Total Cost of Ownership," eaton.com リアルタイムのDCIMスイートは現在、コンポーネントの故障を予測し、回避されたダウンタイム1時間当たり10万米ドル以上を節約している。バッテリーエネルギー貯蔵システムはN+1設計においてディーゼルを代替しつつあり、燃料物流コストを削減し、2027年に施行予定の排出規制への適合を促進している。詳細な計測への注力により、コロケーション事業者はテナントのサステナビリティ監査を満たす電力使用状況ダッシュボードを提供することが可能となり、OPEX管理におけるサウジアラビア データセンター電力市場のリーダーシップを強化している。

ハイパースケーラーの対内直接投資流入(AWS、Google、Microsoft)

海外投資家は、すべての電力経路においてティアⅣおよびN+1冗長性、ならびに99%を超える効率基準を要求する厳格なテンプレートを持ち込む。認定取得を目指す現地部品メーカーはISO認証プロセスを採用しなければならず、技術移転と雇用創出を促進している。Google Cloudの労働力訓練プログラムおよびMicrosoftのデータセンターアカデミーは、高電圧保守のための国内人材プールを拡大している。これらの波及効果は、サウジアラビア データセンター電力市場内のベンダー基盤を広げながら、現地コンテンツ遵守を加速させている。

制約要因影響分析*

| 制約要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い 初期投資額および維持費 | -2.8% | 全国の 中小規模事業者 | 短期 (2年以内) |

| 系統連系および 許認可の遅延 | -1.9% | 新たな 開発ゾーン | 中期 (2年~4年) |

| ティアⅣ資格を持つ 電力エンジニアの不足 | -1.5% | 新興 テクノロジーハブ | 長期 (4年以上) |

| 2027年に施行予定の ディーゼル排出規制 | -1.2% | バックアップ電源 フリート | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

高い初期投資額および維持費

リチウムイオンパックの初期コストはVRLAの2倍から3倍に達する一方、銅価格の急騰により2024年以降、変圧器の見積もりが最大25%上昇している。ガスタービンのリードタイムは現在24ヶ月を超えており、中堅規模プロジェクトの稼動開始スケジュールを遅延させている。規模の経済を欠く中小規模事業者は、一括割引やサービス契約の交渉が困難であり、回収期間が長期化してサウジアラビア データセンター電力市場への新規参入を抑制している。

系統連系および許認可の遅延

マルチエージェンシー審査は、特にNEOMおよび紅海経済ゾーンにおける高電圧連系については18ヶ月を超えることが多い。2024年に導入されたサイバーセキュリティ義務が接続前にデータ保護監査を追加し、再生可能エネルギーとのコロケーションに関する環境影響評価も厳格なままである。これらのボトルネックは収益認識を遅らせ、プロジェクトの内部収益率を損ない、中期的にサウジアラビア データセンター電力市場の成長を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:UPS システムが信頼性の基盤を担う

UPS ストリングは2025年に収益ベースでサウジアラビア データセンター電力市場の27.60%を保持し、引き続き更新予算を支配している。事業者が交換作業の97%削減およびkVA当たりの重量50%軽減を報告していることから、リチウムイオンの採用が進んでいる。発電機は依然として重要なバックアップを支えているが、水素対応セットがNEOMでパイロット試験に入りつつある。スイッチギアおよび切替スイッチは、ティアⅣ構成の普及に伴い安定した需要を維持している。電力分配ユニットは最速の年平均成長率17.88%を記録し、AIベースの負荷分散プラットフォームに接続する分岐回路計測を統合している。サービス部門(設置、保守、研修)は、事業者がマルチイヤーサポート契約で補完するスキルギャップから恩恵を受けている。電力密度が上昇するにつれ、リモート電源パネルおよびモジュール式バスウェイにより、サービス中断なく段階的な移行が可能となり、サウジアラビア データセンター電力市場全体での支出の回復力を強化している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

データセンタータイプ別:圧力を受けるコロケーション優位性

コロケーションサイトは2025年に収益ベースでサウジアラビア データセンター電力市場の51.90%を占めたが、ハイパースケーラーが専用キャンパスを展開するにつれてシェアは希薄化している。ハイパースケール/クラウドサービスプロバイダーは、30kW/ラックを超える電力密度と100MWフェーズ向けの連続した土地を必要とするAIトレーニングクラスターに牽引され、2031年に向けて年平均成長率16.55%を記録するであろう。エンタープライズおよびエッジ施設は、特に金融ハブにおいてデータ主権および低レイテンシーワークロードに対して引き続き関連性を保っている。コロケーション事業者は、ハイパースケーラーの効率性を反映したビルド・トゥ・スーツスイートおよびバッテリー持ち込み契約で対応している。

ハイパースケーラーは再生可能エネルギー電力購入契約を好み、15年間の太陽光ヘッジをオンサイトの100MWhバッテリーブロックと組み合わせることが多い。このモデルは電力コストの変動を圧縮し、サウジアラビア データセンター電力市場の新たな基準を設定している。リヤド郊外のエッジ展開では、現在500kW未満のコンテンツ配信ノードをホストしており、マイクロUPSおよびモジュール式発電機の対応可能な基盤を拡大している。

データセンター規模別:メガ施設がペースを設定する

大規模サイトは2025年の収益の36.60%をもたらしたが、20MW~60MWの建設として定義されるメガ施設は最高の年平均成長率16.84%が見込まれる。事業者は建設期間を40%短縮する36ラックプレハブモジュールを好む。メガキャンパス向けサウジアラビア データセンター電力市場規模は、NEOMにおけるDataVoltの1.5GW計画に支えられ、2031年までに2億5,540万米ドルを超えると予測される。小規模・中規模サイトは地域バックアップおよび規制対象ワークロードとして引き続き重要性を保つが、MW当たりコストはスケールアップに有利に働く。60MWを超える大規模施設は希少であり、専門的なエクサスケールコンピューティングに限定される。

メガサイトは大型発電機ブロック、4回路スイッチギアルーム、および冷水バッテリーを牽引し、ベンダー競争をターンキーバンドルに傾けるボリュームディスカウントを実現する。小規模施設はラックレベル液冷およびクイックコネクト型リチウムイオンキャビネットで対抗している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

ティアレベル別:ティアⅣ採用が加速する

ティアⅢは依然として最も一般的な基準であったが、年平均成長率18.22%のティアⅣにシェアを奪われた。ハイパースケールクラウドゾーンはすべてのサブシステムにわたる同時維持可能性を要求し、ツイン電力コリドーおよびリングバスアーキテクチャを促している。ティアⅣプロジェクトのサウジアラビア データセンター電力市場規模は、2031年までに3億1,580万米ドルを超える見通しである。ティアⅠおよびⅡサイトは、ワークロードがマルチテナントクラウドに移行するにつれて縮小している。リヤドにおけるAggrekoのバッテリー対応ティアⅣファイナルレンタル発電機の展開は、サービスプロバイダーがタイトな建設スケジュールと排出上限にいかに対処しているかを示している。

ティアⅣサイトは通常2N+1 UPS レイアウトを採用し、ティアⅢと比較してバッテリー数を4倍にするため、リチウムイオンラックの現地製造に対して大きな機会を生み出す。認定ティアⅣ電気技術者の研修需要も並行して増大し、ベンダーと技術専門学校の合同プログラムを生み出している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

リヤドはハイパースケーラー資本の最大シェアを集中させており、成熟した光ファイバールートと規制当局への近接性を活用している。ジェッダは海底ケーブルの陸揚げおよび低い沿岸気温から恩恵を受け、冷凍機負荷を2~4%削減している。ダンマームは廃熱を吸収式冷凍機の動力として回収できる石油化学プラントの周辺に集積しており、実効PUEを削減している。NEOMのグリーンフィールドゾーンは完全再生可能エネルギー1.5GWアーキテクチャを推進し、水素対応ガスタービンおよびスマート中圧スイッチギアに注目を集めている。キング・アブドゥッラー経済都市は、事前資格取得申請者の系統連系期間を9ヶ月に短縮し、全国平均18ヶ月に対して優位性を持っている。

年間平均2,200kWh/m²の太陽光発電量は、特に土地バンクが利用可能な場所において、メーターの後ろ側への設置に対して説得力のある経済性を提供する。東部地域の重工業系統は堅固であり、最小限の補強で120MVAの接続が可能で、短い納期を求めるHPCマイナーにとって魅力的である。西部沿岸の高湿度はバッテリー換気に課題をもたらし、事業者は加圧式リチウムイオンキャビネットの採用を促されている。

競争環境

Schneider Electric、Vertiv、ABB、Eatonなどのグローバルメーカーが、設置およびアフターマーケットサービスに特化した地域専門業者と競合している。VertivとGulf Data Hubの提携によりマルチフェーズモジュール式UPS受注が確保され、知識移転を促進しながら納期を加速するパートナーシップモデルを反映している。Schneider Electricは Galaxy VXL の組立を現地化し、現地コンテンツ閾値の下で適格となり、リードタイムを6週間短縮している。ABBはデジタルツインソフトウェアを活用して10年間の稼働率指標を保証し、ティアⅣ入札における差別化要因となっている。

国内プレーヤーはJV構造を通じて参加しており、変圧器およびスイッチギア生産を拡大することを目的とした6億6,600万米ドルのMIS-BSF Capitalディールが注目される。このイニシアチブはグローバルな銅不足に対抗し、ハイパースケールのロードマップに対して予測可能な価格を維持する。Eatonの「グリッドとしてのデータセンター」コンセプトはデマンドレスポンス収益を解放し、施設がピーク時に貯蔵エネルギーの最大20%を輸出できる UPS レンタルとバンドルされたサービスである。

サウジアラビア データセンター電力産業リーダー

Schneider Electric SE

ABB Ltd

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:サウジアラビアは、予備力を強化するため、SAR67億3,000万(18億米ドル)相当の2.5GW系統規模バッテリーエネルギー貯蔵システムの建設を開始した。

- 2025年2月:NEOMとDataVoltは、2028年の稼動開始を目標にオキサゴンに1.5GW規模のAI特化型データセンターを建設する50億米ドルの計画を発表した。

- 2025年2月:Schneider Electricは、99%のエコンバージョン効率を持つ1.25MW定格の Galaxy VXL UPS プラットフォームを発表し、2025年に9,000ユニットの生産が予定されている。

- 2024年9月:MISおよびBSF Capitalは、サウジアラビア国内の複数施設における電力および冷却の高度化に向けた6億6,600万米ドルのインフラ契約を締結した。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、サウジアラビアのデータセンター電力市場を、電気ソリューション、UPSシステム、発電機、開閉装置、PDU、移設スイッチ、リモート電源パネル、エネルギー貯蔵連動システム、および目的別に構築されたデータセンターをオンラインに保つための関連設置、メンテナンス、トレーニングサービスからサウジアラビア国内で生み出されるすべての収益としています。私たちアナリストは、コロケーション、ハイパースケール/クラウド、エンタープライズまたはエッジ環境にわたる施設を追跡し、米ドルベースで支出を測定します。

除外範囲:住宅用サーバールームと電気通信中央オフィスの電源設備は、本評価の対象外とする。

セグメンテーションの概要

- コンポーネント別

- 電気ソリューション

- UPS システム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット

- スイッチギア

- 切替スイッチ

- リモート電源パネル

- エネルギー貯蔵システム

- サービス

- 設置およびコミッショニング

- 保守およびサポート

- 研修およびコンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンター規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大規模データセンター

- メガ規模データセンター

- ティアレベル別

- ティアⅠおよびⅡ

- ティアⅢ

- ティアⅣ

詳細な調査方法とデータの検証

一次調査

リヤド、ジェッダ、ダンマームの各施設のエンジニア、EPC請負業者、パワーギアのOEMマネージャーと何度も接触し、負荷想定、価格スプレッド、試運転スケジュールを検証した。また、ビジョン2030のインセンティブが購入サイクルをどのように変化させるかを明らかにし、二次的なトレンドと現場の現実を整合させました。

デスクリサーチ

モルドールのチームは、通信・宇宙・技術委員会、エネルギー省の電力料金表、サウジアラビア統計総局の貿易コード、UPSフレームとディーゼル発電機のHSレベルのフローを詳細に記した税関の輸入記録などの公開データセットを参照した。Dow Jones FactivaとD&B Hoovers経由で入手した会社提出書類、投資家向けプレゼンテーション、評判の高いプレス・アーカイブは、さらなる価格とプロジェクトの手がかりとなった。The Uptime Instituteの標準、GCC Interconnection Authorityの洞察、Questelの特許追跡は、ティア設計の選択とリチウムイオン採用のベンチマークに役立ちました。これらの参考文献は、検討した机上情報源を網羅するものではなく、説明するものである。

マーケット・サイジングと予測

トップダウンの再構築は、まず設置されたIT負荷(MW)とMWあたりの平均電力インフラコストから始まった。これらの値は、プロジェクトの開示と関税調整済みBOMベンチマークから導き出され、2024年のベースラインに到達するために掛け合わされた。サプライヤーのロールアップとサンプリングされたASP×数量チェックにより、合計が確定する前に選択的なボトムアップレンズが提供された。ラック密度の移行、リチウムイオンのシェア、ディーゼル発電機とガス発電機のミックス、ハイパースケールの設備投資動向、ティアIVの普及率といった主要な変数がモデルを駆動する。多変量回帰はこれらのインプットを支出に結びつけ、シナリオ分析は関税改革と再生可能PPAを扱う。ベンダーの出荷データのギャップは、プライマリーコールで議論された地域平均マージンで埋められる。

データ検証と更新サイクル

出力は、過去の電気機器輸入や地域の入札案件との差異スクリーニングを通過する。レポートは毎年更新され、中間更新は重要なプロジェクトの受注後に行われるため、顧客は最新のベースラインを確実に入手できる。

サウジアラビアのデータセンターの電力ベースラインが信頼される理由

公表されている見積もりは、しばしば乖離している。なぜなら、企業は異なるコスト・スタック、タイミング・カットオフ、リフレッシュ・サイクルを選択するからである。

主なギャップ要因としては、冷却や配線にかかる費用をバンドルしている調査や、サービスを省いている調査があること、また、確約されたプロジェクトではなく、発表されたプロジェクトでモデルを凍結しているものがあることなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2億4663万米ドル(2025年) | モルドール・インテリジェンス | - |

| 2億6,317万米ドル(2024年) | 地域コンサルタントA | ケーブルトレイと冷却モジュールをバンドル、2024ベースを使用 |

| 1億3,010万米ドル(2024年) | 業界誌B | 電気機器への設備投資のみを捕捉、サービスおよびメガ・プロジェクトは除く。 |

| 1億0424万米ドル(2024年) | 業界団体C | UPSの支出のみに焦点を当て、発電機とPDUを省略 |

これらの比較から、ひとたびスコープとプロジェクト・ステータスのフィルターが揃えば、モルドールの数値は、意思決定者にバランスの取れた透明性の高い出発点を提供する、中間の帯域に位置することがわかる。

レポートで回答される主要質問

サウジアラビア データセンター電力市場の急速な成長を牽引しているものは何か?

ビジョン2030のインセンティブ、低い電力価格、およびハイパースケーラーによる180億米ドルのコミットメントが、年平均成長率16.21%への主な貢献要因である。

どのコンポーネントセグメントが収益をリードしているか?

UPSシステムは、ミッションクリティカルなワークロードの稼働率を守るため、収益シェア27.60%でトップの地位を維持している。

なぜティアⅣ施設は他のティアよりも急速に拡大しているのか?

AIおよびクラウドワークロードは99.995%の可用性を要求し、事業者はすべての電力経路においてティアⅣ N+1冗長性を採用するよう促されている。

再生可能エネルギー電力購入契約はデータセンター電力経済にどのような恩恵をもたらすか?

1kWh当たり0.0104米ドルの太陽光契約により、事業者は低料金を固定し、信頼性を損なうことなくサステナビリティ目標を達成することができる。

最終更新日: