中東サードパーティロジスティクス(3PL)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

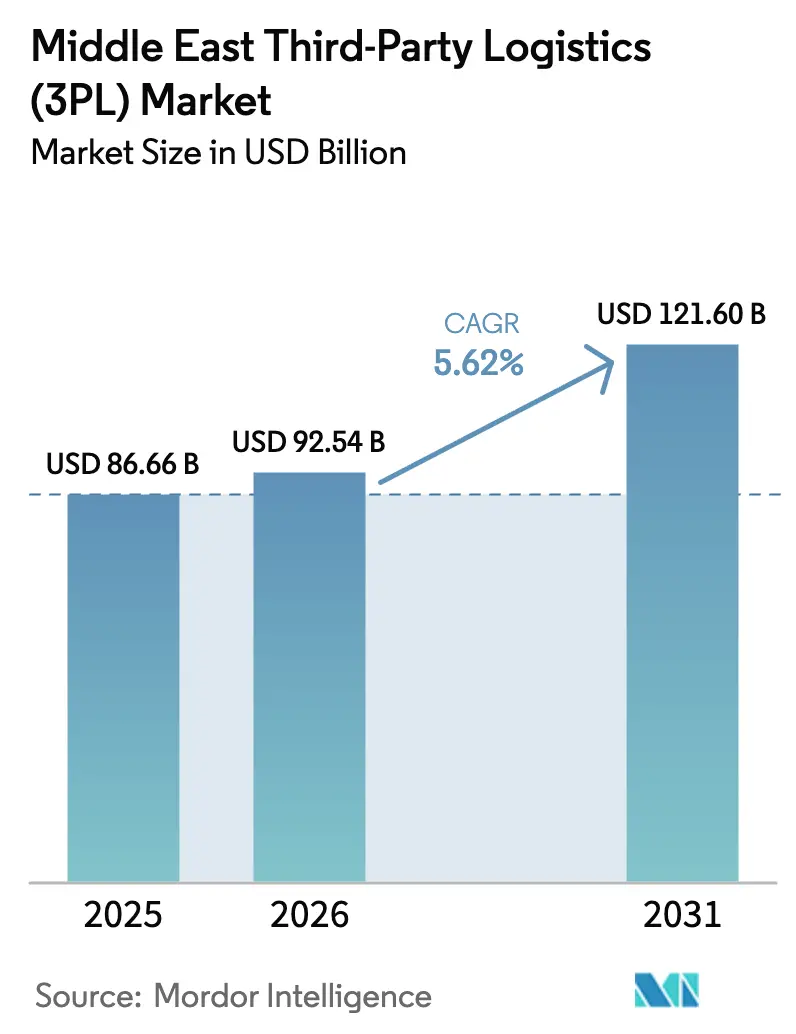

| 基準年の市場規模 (2025) | 86.66 十億米ドル |

| 市場規模 (2026) | 92.54 十億米ドル |

| 市場規模 (2031) | 121.60 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東サードパーティロジスティクス(3PL)市場分析

中東サードパーティロジスティクス市場規模は、2025年の866億6,000万米ドルから2026年には925億4,000万米ドルへと拡大し、2031年までに1,216億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.62%で成長する見込みです。石油需要の軟化、製造業の多様化による成長、および着実な電子商取引の普及がこの軌跡を支えており、一方でクライアントは現在、純粋な貨物運賃の考慮よりも規制コンプライアンス、ESG報告、リアルタイム可視性を優先しています。2024年に実施された25億米ドル相当のグリーン・スクーク発行は、太陽光発電倉庫と電動トラックの展開に資金を提供し、持続可能なロジスティクス資産に対する資本市場の選好を示しています。トルコとGCC間の貿易協定により通関時間が12〜18時間に短縮された後、同航路における小口荷物量が拡大し、保税仕分けハブへの需要が高まっています。NEOMおよびドゥクムにおける水素メガプロジェクトは、極低温機器向けのプロジェクト貨物パイプラインを追加し、コモディティ化されたトラック輸送から専門的かつテクノロジー対応のサービスラインへのシフトを強化しています。

主要レポートのポイント

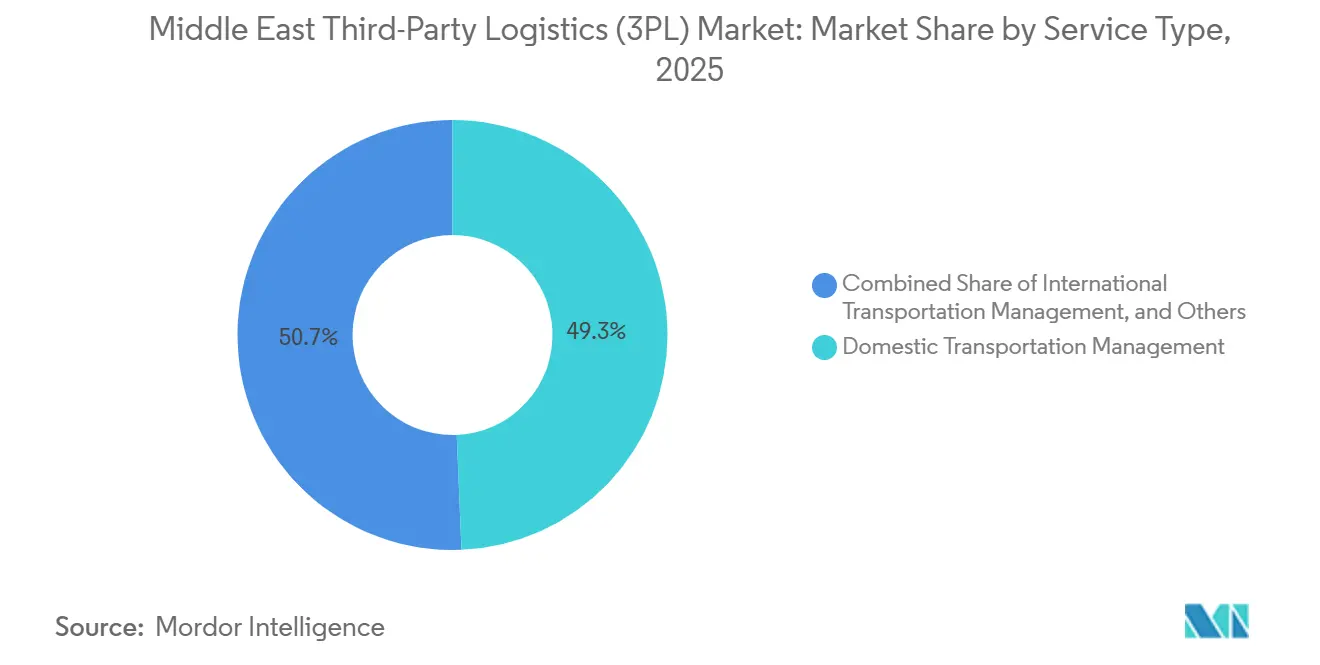

- サービス別では、国内輸送管理が2025年の中東サードパーティロジスティクス市場シェアの49.34%を占めてトップとなり、付加価値型倉庫保管・流通は2031年にかけて最速の6.98% CAGRを記録すると予測されています。

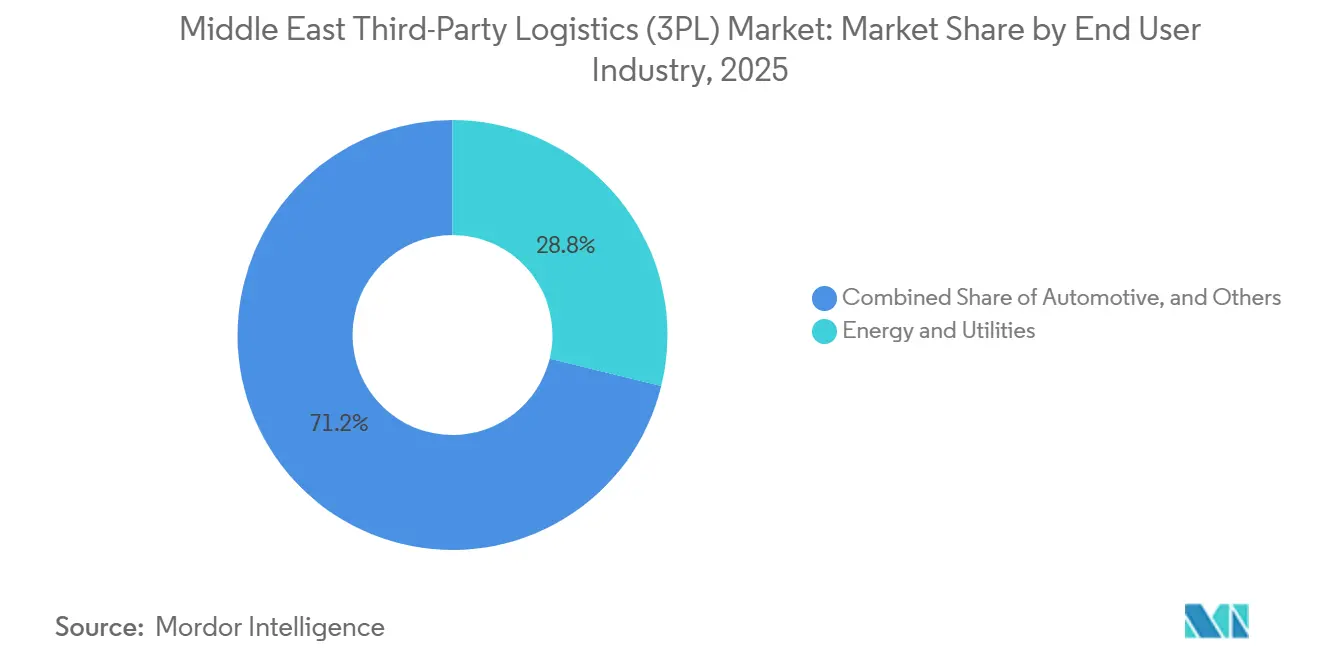

- エンドユーザー産業別では、エネルギー・公益事業が2025年に28.82%の収益シェアを保持しており、電子商取引は2031年にかけて7.91% CAGRで加速すると予測されています。

- ロジスティクスモデル別では、ハイブリッド型が2025年に45.53%の市場シェアを占めていますが、アセットライト型の管理ベースモデルは予測期間中に6.23% CAGRで拡大しています。

- 地域別では、サウジアラビアが2025年の中東サードパーティロジスティクス市場規模の25.41%を占めており、アラブ首長国連邦は2031年にかけて7.50% CAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東サードパーティロジスティクス(3PL)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トルコとGCC間の越境電子商取引協定による小口荷物フローの加速 | 1.2% | トルコ・アラブ首長国連邦・サウジアラビア回廊(カタール・クウェートへの波及効果あり) | 短期(2年以内) |

| グリーン・スクーク融資による太陽光発電・ESG認証倉庫の展開促進 | 0.9% | サウジアラビア・アラブ首長国連邦(地域的な波及効果あり) | 中期(2〜4年) |

| 水素輸出メガプロジェクト(NEOM、オマーン)による極低温バルクガスロジスティクスへの需要創出 | 0.7% | サウジアラビア・オマーン(港湾インフラとの連携あり) | 長期(4年以上) |

| サウジアラビアの医薬品サプライチェーンにおけるGS1シリアライゼーション義務化によるコンプライアンス対応3PL契約の拡大 | 0.8% | サウジアラビア(GCC規制調和の可能性あり) | 短期(2年以内) |

| ダークストア型即時食料品スタートアップによる超ローカルフルフィルメントの3PLマイクロハブへのアウトソーシング | 1.0% | アラブ首長国連邦・サウジアラビア都市圏(地域展開あり) | 短期(2年以内) |

| アラブ首長国連邦の航空宇宙・衛星組立クラスターによるプロジェクト貨物3PLサービスの成長促進 | 0.6% | アラブ首長国連邦(地域の航空宇宙サプライチェーンとの連携あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

トルコとGCC間の越境電子商取引協定による小口荷物フローの加速

2024年に締結された二国間円滑化協定により、通関時間が最大72時間から12〜18時間へと短縮され、42億米ドル相当のトルコ電子商取引輸出の急増が引き起こされました。通関の迅速化により、航空貨物と自動仕分けのコスト構造が変化し、3PLはトルコ自由貿易区空港近くの保税施設への投資が可能となりました。事前通関済みの混載貨物は物流コストを最大30%削減し、湾岸地域のオンライン小売業者がトルコを中国プラスワンの調達拠点として活用する方向へ転換させています。ドバイとアブダビは積み替えノードとして機能し、地域のラストマイルネットワークに供給する荷物密度を高めています。複数国の通関APIを保有するプロバイダーは、国内フリートに限定されたアセットヘビーな競合他社に先んじて契約を獲得しています[1]「サウジアラビア - ヘルスケア。」米国国際貿易局、www.trade.gov/country-commercial-guides/saudi-arabia-healthcare。

グリーン・スクーク融資による太陽光発電・ESG認証倉庫の展開促進

イスラム金融のグリーン商品は2024年に25億米ドルをロジスティクス資産向けに動員し、測定可能な炭素指標にコミットするデベロッパーの資金調達コストを削減しました。公共投資ファンドの30億米ドルのトランシェは、ビジョン2030を支えるLEED認証物流センターの一部に充当されました。各施設はエネルギー強度と再生可能エネルギーの割合を報告する必要があり、これにより第三者監査が日常業務に組み込まれています。社内に持続可能性チームを持つ大手3PLは優位性を得る一方、中小規模の事業者は検証費用に苦慮しています。アラブ首長国連邦では、計画中の50万平方メートルの太陽光発電パークが、官民連携によってクライアントが現在期待する最低ESG基準をいかにリセットするかを示しています[2]「アラブ首長国連邦 - 再生可能エネルギーおよびクリーンエネルギー。」米国国際貿易局、www.trade.gov/country-commercial-guides/united-arab-emirates-renewable-energy-and-clean-energy-0。

水素輸出メガプロジェクトによる極低温バルクガスロジスティクスへの需要創出

NEOMの84億米ドル規模のプラントは2026年までに1日600トンのグリーン水素の生産を目標としており、電解槽とマイナス253℃のタンクの重量物輸送ルートが必要となりますが、これを取り扱える認定3PLはごく少数に限られています。オマーンのドゥクムゾーンは150平方キロメートルの新インフラにわたって同様の需要を追加しています。極低温移送の複雑さにより適格なキャリアが限定されるため、EPCコントラクターは早期に複数年のロジスティクス契約を確保せざるを得ません。プロジェクト貨物エンジニアリングと規制適合を組み合わせられるプロバイダーは、コモディティ化された貨物市場では到達不可能な二桁のマージン案件を確保しています。この分野で得た知識は、欧州およびアジアにおける将来の水素回廊への参入を可能にします。

サウジアラビアの医薬品サプライチェーンにおけるGS1シリアライゼーションの義務化

サウジアラビア食品医薬品庁は2025年1月を単位レベルのトレーサビリティの期限として設定し、倉庫を物理的な保管施設と並行して規制対応データセンターへと転換させました。契約更新は監査対応能力にかかっているため、製造業者はスキャナーインフラ、セキュアデータベース、および例外処理プロトコルを備えた3PLに対してプレミアムを支払うようになっています。エンドツーエンドのシリアライゼーションは可視性を高め、偽造品を削減し、有効期限管理を強化しますが、同時に資本障壁を引き上げ、中小規模のプロバイダーを医薬品輸送から締め出しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCC航路におけるコンテナ機器の慢性的な不均衡による再配置コストの上昇 | -0.9% | GCC港湾(グローバル海運ネットワークへの影響あり) | 短期(2年以内) |

| GCCのVAT枠組みの調和の遅れによる保税越境輸送の複雑化 | -0.7% | GCC越境回廊(特にサウジアラビア・アラブ首長国連邦・カタール間) | 中期(2〜4年) |

| ワクチンおよびバイオロジクス貿易の拡大に伴う医薬品グレードのリーファー資産の不足 | -0.6% | サウジアラビア・アラブ首長国連邦(地域の医薬品流通への影響あり) | 中期(2〜4年) |

| ランサムウェアおよびサイバー侵入リスクの深刻化による3PL保険料の上昇とダウンタイムの増加 | -0.5% | 地域の3PLプロバイダー(グローバルなサイバーセキュリティ脅威の状況あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GCC航路におけるコンテナ機器の慢性的な不均衡による再配置コストの上昇

空コンテナの移送コストは、紅海の迂回路によって入港コンテナプールが減少したため、現在輸入業者に対してTEUあたり400〜600米ドルのコストを課しています。キャリアは固定価格契約に縛られた3PLにコストの一部を転嫁し、マージンを圧迫しています。湾岸地域の輸入超過と輸出フローの低さが不均衡を持続させており、代替のブレークバルク輸送はFMCG荷主には実行不可能です。再配置アライアンスやコンテナ共有プラットフォームを持つプロバイダーはコストを抑制できますが、中堅プレーヤーの多くはフリートの地理的分布が正常化するまで収益性の逆風に直面しています[3]「2024年投資環境報告書:カタール。」米国国務省、www.state.gov/reports/2024-investment-climate-statements/qatar 。

GCCのVAT枠組みの調和の遅れによる保税越境輸送の複雑化

越境ロジスティクス業務は、湾岸協力会議加盟国間のVATスケジュールと税率の相違により、コンプライアンス上の課題に直面しています。サウジアラビア(VAT 15%)、アラブ首長国連邦(VAT 5%)、バーレーン(VAT 10%)間を移動する貨物には、特定の書類、保税倉庫手続き、および税務調整が必要です。これにより管理上のオーバーヘッドが増大するだけでなく、輸送時間も延長されます。さらに、輸送中の保税貨物に対する統一されたVAT処理の不在により、3PLプロバイダーはGCC各市場に対して個別のコンプライアンス手続きを採用せざるを得ません。この断片化は業務効率を低下させ、税務書類のエラー率を高め、通関遅延や罰則につながる可能性があります[4]「2024年 | 米国通商代表部。」米国通商代表部、ustr.gov/about/policy-offices 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:コンプライアンスの複雑化が付加価値型倉庫保管・流通のプレミアムを押し上げる

付加価値型倉庫保管・流通は、クライアントが規制コンプライアンス、シリアライゼーション追跡、ESG認証を優先するにつれて、2031年にかけて6.98% CAGRで成長する見込みです。この変化により、競争軸はパレットあたりコスト指標から監査対応能力とテクノロジー統合へと移行しています。国際輸送管理はコンテナ機器の不均衡や地政学的不確実性などの課題に直面していますが、マルチモーダル調整能力を持つプロバイダーはリアルタイムの輸送能力とコストを最適化することで差別化を図ることができます。国内輸送管理は2025年の中東サードパーティロジスティクス市場シェアの49.34%を占めると予測されており、電子商取引の成長とクイックコマースの需要から恩恵を受けていますが、ドライバー不足と燃料コストの変動が固定価格契約のマージンを圧迫しています。

医薬品ロジスティクスでは、付加価値型倉庫保管・流通業務内でのGS1シリアライゼーション統合がコンプライアンスを確保しながら在庫可視性と在庫回転を改善しています。積み替えハブとして位置づけられるGCC港湾は海上貨物の調整を支援していますが、コンテナ不足が輸送能力を制限しスポットレートの変動を増大させています。時間に敏感な医薬品および航空宇宙貨物にとって重要な航空貨物サービスは、地域の空港輸送能力の制約によるボトルネックに直面しています。GCC市場における道路輸送は、より良い高速道路インフラと越境円滑化の恩恵を受けていますが、ドライバーの自国民化義務と免許制限によるコスト上昇に苦慮しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:電子商取引がエネルギー優位を崩す

電子商取引は2031年にかけて7.91% CAGRで成長する見込みであり、マイクロフルフィルメントネットワークを必要とするクイックコマースプラットフォームが牽引し、都市型倉庫とラストマイル配送に投資する3PLプロバイダーに機会をもたらしています。エネルギー・公益事業セクターは2025年の中東サードパーティロジスティクス市場規模の28.82%を占めると予測されており、油田用品や石油化学中間体の専門的な取り扱いに支えられ、契約の安定性を確保しています。小売と電子商取引の融合により、3PLプロバイダーは店舗補充と消費者直送フルフィルメントを組み合わせて業務を最適化し、コストを削減して資産活用を改善することができます。

ライフサイエンスおよびヘルスケアロジスティクスは、医薬品シリアライゼーション義務とワクチン流通により活況を呈しており、GDP準拠のコールドチェーン能力を持つ3PLプロバイダーが優位に立っています。自動車セクターは電気自動車部品へのシフトが進んでおり、リチウムイオン電池の新たな取り扱いプロトコルが必要となっています。製造ロジスティクスは食品加工と医薬品生産の成長に牽引され、湾岸諸国で拡大しています。テクノロジー・電子機器セクターはデータセンターの拡張から恩恵を受けており、食品・飲料ロジスティクスではハラール認証と温度管理能力への需要が高まり、3PLプロバイダーに専門化の機会をもたらしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ロジスティクスモデル別:アセットライトの加速がハイブリッド優位に挑戦

地政学的不確実性と需要変動が企業戦略を再形成するにつれて、アセットライト型管理モデルが注目を集めており、2031年にかけて6.23% CAGRで成長すると予測されています。これらのモデルは資本集約的なコミットメントよりも業務の柔軟性を優先し、企業に適応する俊敏性を提供します。ハイブリッド型ロジスティクスモデルは2025年までに45.53%の市場シェアを占めると予測されており、コア業務に必要な資産を保有しながら、ピーク需要や専門的なニーズに対してはサードパーティの輸送能力を活用することでバランスを取っています。対照的に、アセットヘビー型モデルは不動産コストの上昇と規制上の圧力という課題に直面していますが、長期契約が投資を正当化する専用コールドチェーン施設や保税倉庫が必要なセクターでは依然として不可欠です。

アセットライト型モデルの台頭は、デジタルプラットフォームを活用してルートを最適化し、輸送能力を集約し、大規模なインフラ投資なしにクライアントインターフェースを管理するテクノロジー主導の3PLプロバイダーに機会をもたらしています。これらのプラットフォームは迅速な拡大とサービスの多様化を可能にし、従来のアセットヘビー型モデルでは対応できません。地域の3PLは、保税倉庫などの戦略的資産を保有しながら輸送と季節的な輸送能力をアウトソーシングするハイブリッド戦略を採用するケースが増えています。アセットライト型モデルの成功は、リアルタイム可視性システム、予測分析、デジタル顧客ポータルなどの先進テクノロジーに依存しており、資産所有ではなくシームレスな統合を通じてクライアントロイヤルティを育んでいます。

地域分析

サウジアラビアは2025年の中東サードパーティロジスティクス市場規模の25.41%を占めており、ビジョン2030への投資、医薬品シリアライゼーション、および水素プロジェクト貨物に支えられています。リヤドのコンプライアンス重視の姿勢は、監査実績を持たない新規参入者に対する障壁を高めています。

アラブ首長国連邦は2031年にかけて7.50% CAGRで成長しており、2024年のジェベル・アリ港の1,410万TEUのスループットと航空宇宙クラスターの拡大が牽引しています。ドバイのフリーゾーンインセンティブは地域流通を促進し、アブダビの衛星組立はニッチなロジスティクス需要を刺激しています。

トルコの通関時間短縮は、湾岸地域への製造拠点としての役割を強化しており、オマーンのドゥクム経済特区は同国を新興の水素ロジスティクスハブとして位置づけています。エジプト、カタール、バーレーン、クウェートはそれぞれ、インフラの遺産、金融サービス、または石油化学チェーンに結びついた的を絞った機会を提供しています。GCCの越境通過迅速化イニシアチブの継続により、越境摩擦は徐々に解消され、複数国にわたる業務を持つプロバイダーが恩恵を受けるでしょう。

競争環境

市場競争は、フリートの規模からコンプライアンス、テクノロジー、ESG資格へと移行しています。国際的な大手企業はクラウドプラットフォームと現地パートナーシップを組み合わせており、2025年に発表されたBlackstoneとLunateによる50億米ドルのGLIDEビークルがその証左です。地域の有力企業は政府とのつながりと文化的な精通さを活かして、規制されたニッチ市場で多国籍企業を寄せ付けていません。

未開拓の分野には、極低温水素輸送、航空宇宙プロジェクト貨物、医薬品シリアライゼーション、マイクロフルフィルメント管理が含まれます。DHLのキング・アブドゥッラー港における1億3,000万ユーロ(1億5,292万米ドル)の自動化倉庫は、大手プレーヤーの対応を象徴しています:ロボティクス、AI在庫管理、屋上太陽光発電が業務の基準を引き上げています。

ランサムウェアの保険料が上昇するにつれて、サイバーセキュリティはRFPの評価基準に組み込まれるようになっています。ISO 27001データセンターと緊急対応チームに投資するプロバイダーは複数年の契約を確保していますが、中小企業は同等のカバレッジを確保するための資金調達に苦慮することが多いです。

中東サードパーティロジスティクス(3PL)産業リーダー

Aramex

Gulf Agency Company(GAC)

Almajdouie Logistics

Al-Futtaim Logistics

DHL Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:CEVA Logisticsがプロジェクト貨物部門のFagioliを買収し、重量物輸送の専門性を強化しました。

- 2025年11月:DHLがキング・アブドゥッラー港に6万7,000平方メートルの自動化・太陽光発電倉庫に1億3,000万ユーロ(1億5,292万米ドル)を投資することを表明しました。

- 2025年10月:BlackstoneとLunateがMENA地域の買収を目的とした50億米ドルのロジスティクスプラットフォームGLIDEを設立しました。

- 2025年8月:DHLがサウジアラビアのラストマイルリーチを拡大するためにAJEX Logisticsに投資しました。

中東サードパーティロジスティクス(3PL)市場レポートの範囲

| 国内輸送管理 | 道路 |

| 航空 | |

| その他 | |

| 国際輸送管理 | 道路 |

| 航空 | |

| 海上 | |

| マルチモーダル/インターモーダル | |

| 付加価値型倉庫保管・流通(VAWD) |

| 自動車 |

| エネルギー・公益事業 |

| 製造業 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・電子機器 |

| 電子商取引 |

| 消費財・FMCG |

| 食品・飲料 |

| その他 |

| アセットライト型(管理ベース) |

| アセットヘビー型(自社フリートおよび倉庫) |

| ハイブリッド型 |

| アラブ首長国連邦 |

| サウジアラビア |

| トルコ |

| エジプト |

| カタール |

| バーレーン |

| クウェート |

| オマーン |

| 中東その他 |

| サービス別 | 国内輸送管理 | 道路 |

| 航空 | ||

| その他 | ||

| 国際輸送管理 | 道路 | |

| 航空 | ||

| 海上 | ||

| マルチモーダル/インターモーダル | ||

| 付加価値型倉庫保管・流通(VAWD) | ||

| エンドユーザー産業別 | 自動車 | |

| エネルギー・公益事業 | ||

| 製造業 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・電子機器 | ||

| 電子商取引 | ||

| 消費財・FMCG | ||

| 食品・飲料 | ||

| その他 | ||

| ロジスティクスモデル別 | アセットライト型(管理ベース) | |

| アセットヘビー型(自社フリートおよび倉庫) | ||

| ハイブリッド型 | ||

| 国別 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| カタール | ||

| バーレーン | ||

| クウェート | ||

| オマーン | ||

| 中東その他 | ||

レポートで回答される主要な質問

2031年における中東サードパーティロジスティクス市場の予測値は?

2031年までに1,216億米ドルに達すると予測されています。

地域で最も成長が速いサービスラインはどれですか?

付加価値型倉庫保管・流通が2031年にかけて6.98% CAGRで拡大しています。

アセットライト型ロジスティクスモデルが注目を集めている理由は何ですか?

荷主は地政学的・需要の不確実性の中で柔軟な変動費構造を好んでおり、管理ベースモデルの6.23% CAGRを牽引しています。

グリーン・スクークはロジスティクスインフラにどのような影響を与えますか?

太陽光発電・ESG認証倉庫の資金調達コストを引き下げ、新規プロジェクト全体の持続可能性基準を引き上げています。

小口荷物フローにとって最も短期的な成長が見込まれる回廊はどこですか?

通関時間を18時間未満に短縮する通関協定のおかげで、トルコとGCC間の貿易航路です。

最終更新日: