アラブ首長国連邦(UAE)サードパーティロジスティクス(3PL)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

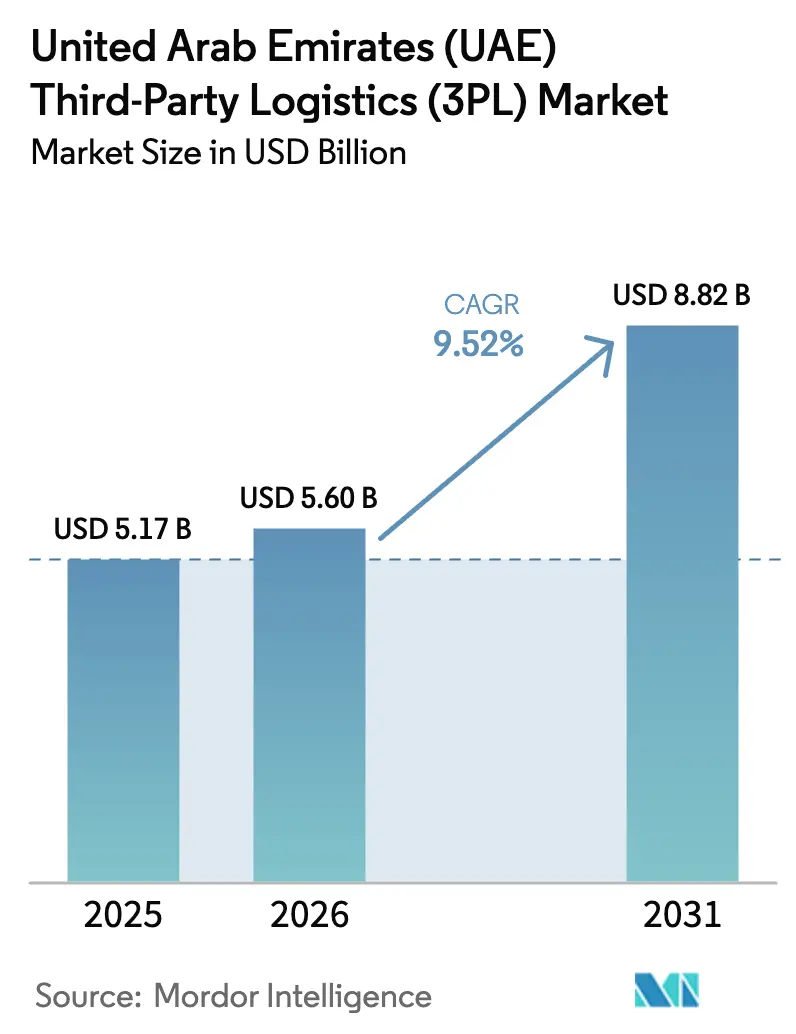

| 基準年の市場規模 (2025) | 5.17 十億米ドル |

| 市場規模 (2026) | 5.60 十億米ドル |

| 市場規模 (2031) | 8.82 十億米ドル |

| 成長率 (2026 - 2031) | 9.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦(UAE)サードパーティロジスティクス(3PL)市場分析

アラブ首長国連邦(UAE)サードパーティロジスティクス(3PL)市場規模は2026年に56億米ドルと推定され、予測期間(2026年〜2031年)にCAGR 9.52%で成長し、2031年には88億2,000万米ドルに達する見込みです。

この急速な拡大は、人工知能、自動化、カーボンニュートラルへの取り組みが、アジア・欧州・アフリカを結ぶマルチモーダルの架け橋としての同国の役割と融合した物流エコシステムを反映しています。旺盛なEコマース需要、フリーゾーンのクラスタリング、政府主導のインフラプログラムが、プロバイダーに対して先進的なフルフィルメントセンター、IoT対応フリート、温度管理施設への投資を促しています。選択的な資産保有とネットワークオーケストレーション能力を組み合わせたハイブリッド運営戦略が主流モデルとして台頭しており、プロバイダーはドライバー不足や倉庫賃料の上昇に対するリスクヘッジが可能となっています。一方、完成した全長900kmのエティハド鉄道と350億米ドル規模のアル・マクトゥーム国際空港の拡張により、海上・航空・道路・鉄道の各回廊がさらに統合され、UAE 3PL市場は時間的制約のある貨物にとって湾岸地域の優先ゲートウェイとしての地位を確固たるものにしています。持続可能性もまた加速するテーマであり、倉庫オペレーターはUAEのネットゼロ2050ビジョンに沿うべく、太陽光マイクログリッドやグリーン建材のパイロット導入を進めています。

主要レポートのポイント

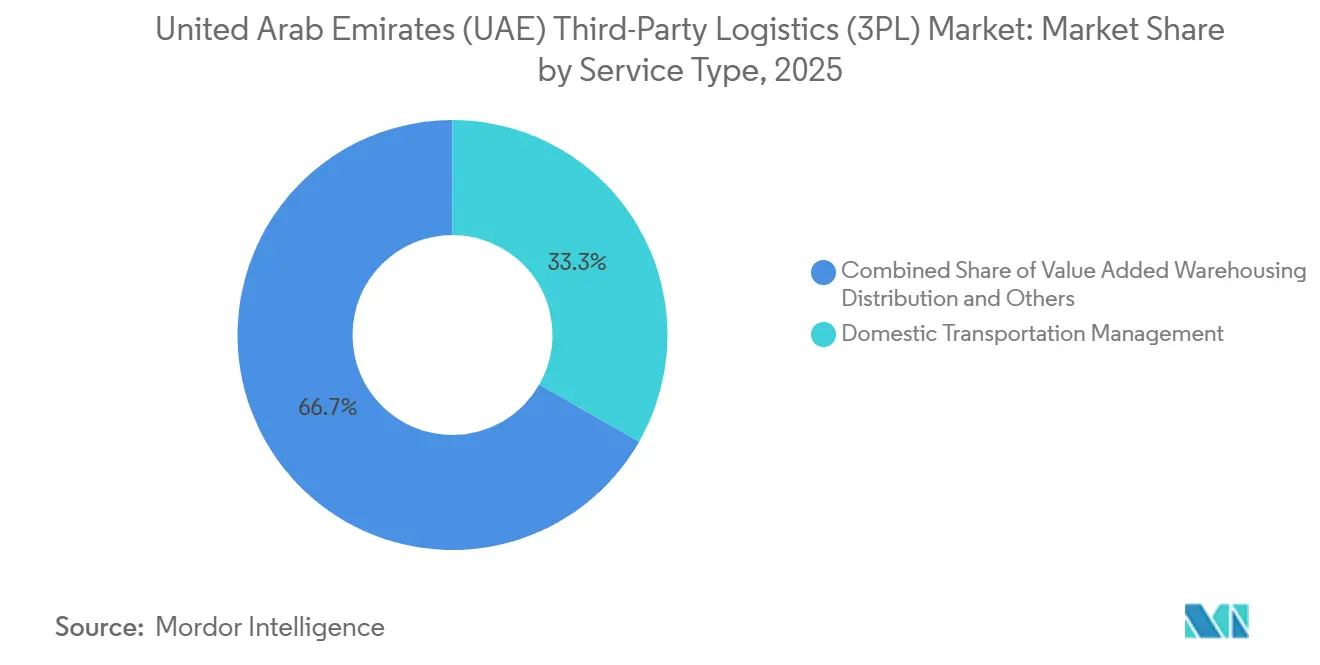

- サービスタイプ別では、国内輸送管理が2025年のUAE 3PL市場シェアの33.26%を占め、付加価値型倉庫保管・流通は2031年にかけてCAGR 10.03%で成長する見込みです。

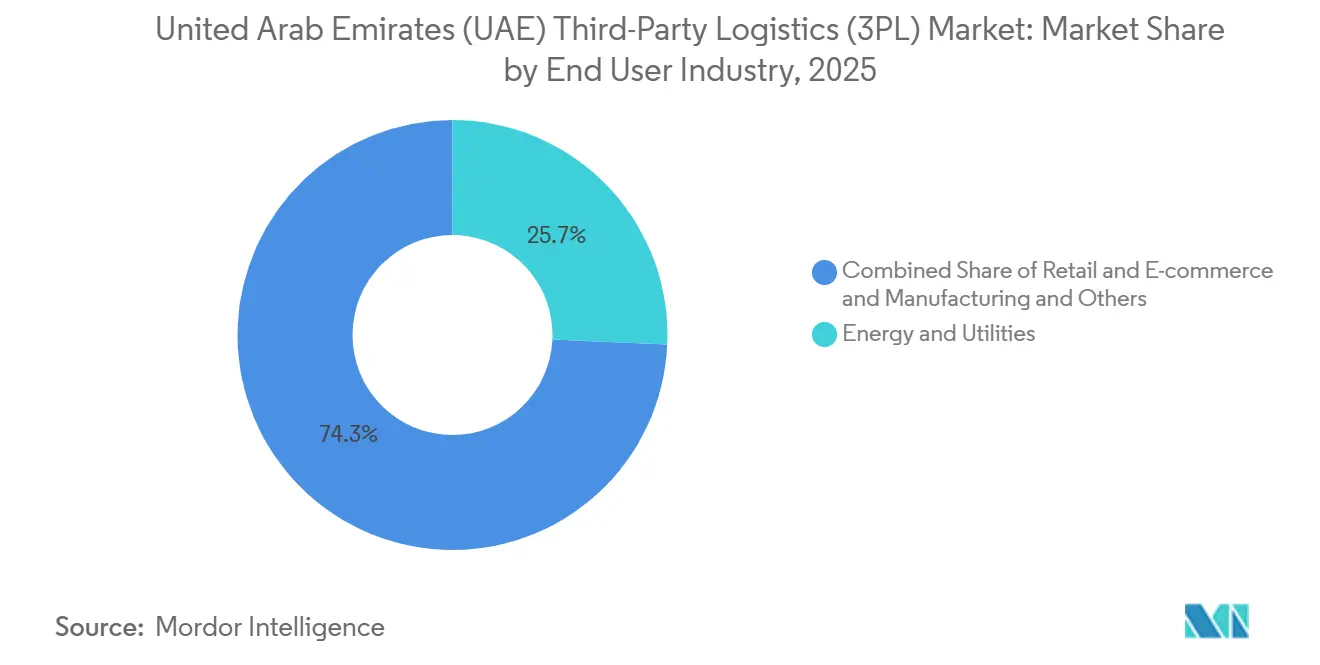

- エンドユーザー産業別では、エネルギー・公益事業が2025年のUAE 3PL市場規模の25.71%を占め、ライフサイエンス・ヘルスケアは2026年から2031年にかけてCAGR 12.84%で拡大する見通しです。

- 物流モデル別では、アセットライト型が2025年のUAE 3PL市場規模の41.53%のシェアを占め、ハイブリッドモデルはCAGR 9.91%で拡大しています。

- 地域別では、ドバイが2025年のUAE 3PL市場シェアの66.12%を占め、UAE残余地域は2026年〜2031年にかけてCAGR 11.07%で加速する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アラブ首長国連邦(UAE)サードパーティロジスティクス(3PL)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの急速な普及 | +2.3 | ドバイ、アブダビ、全首長国への拡大 | 短期(2年以内) |

| 野心的な国家物流戦略(UAE物流戦略2030) | +2.1 | 全国規模、インフラ集中はドバイ・アブダビ | 長期(5年以上) |

| フリーゾーン型フルフィルメントハブの拡大 | +1.4 | ドバイ(NIP、JAFZA)、アブダビ(ICAD、ハリファ港) | 中期(約3〜4年) |

| 医薬品・食品飲料分野におけるコールドチェーン需要の拡大 | +1.6 | ドバイ、アブダビ、地域流通リーチを含む | 中期(約3〜4年) |

| 中小企業によるAI駆動型ルート最適化の導入 | +1.2 | 全国規模、都市部での採用率が高い | 短期(2年以内) |

| カーボンニュートラル型倉庫のパイロット導入 | +0.7 | ドバイ、アブダビ(パイロット段階、限定的規模) | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの急速な普及

UAE全取引に占めるデジタル小売のシェアは2021年の8.2%から2026年には26.5%に上昇する見込みであり、年間ラストマイル配送量は1億8,500万個から6億6,500万個へと増加します。サードパーティロジスティクスプロバイダーは、マイクロフルフィルメントセンター、自動仕分けライン、クラウドソーシング型配送プラットフォームを導入し、注文から配達までの時間を短縮しています。Kuehne + NagelとExpeditors Internationalはそれぞれドバイサウスに23,000m²の施設を確約しており、大規模物流インフラが競争上の前提条件であることを裏付けています。[1]Asia Cargo News、「ドバイにおけるKuehne + NagelのEコマースフルフィルメントセンター」、asiacargonews.com この促進要因の影響はドバイとアブダビで最も強く、デジタルウォレットの普及によりオンライン取引に占める代金引換の割合が27%を下回り、歴史的な摩擦要因が解消されました。モバイルショッピングやソーシャルコマースがさらなる複雑性をもたらしており、3PLオペレーターは複数の販売チャネルにわたって在庫・受注処理・返品を同期させることが求められています。その結果、倉庫自動化への投資とAPIベースの統合が持続的に増加し、小売業者はリアルタイムの在庫可視性を維持しながらフルフィルメントをアウトソーシングできるようになっています。

野心的な国家物流戦略(UAE物流戦略2030)

国家ロードマップは、物流セクターのGDP貢献度を5%に引き上げ、世界トップ10の物流ハブに同国を位置づけることを目指しています。計画の中核は、2031年の全面開業時に年間1,200万トンの貨物を取り扱うアル・マクトゥーム国際空港への350億米ドル規模の拡張です。稼働中のエティハド鉄道ネットワークを含む並行アップグレードにより、全7首長国にわたるシームレスな鉄道・港湾接続が実現します。規制の調和、シングルウィンドウ通関、統一貨物通関、および選定サブセクターにおける外資100%所有が滞留時間を短縮し、多国籍荷主を引き付けます。この長期的・高インパクトな促進要因により、UAE 3PL市場は現在湾岸を迂回しているトランシップフローを取り込む一方、国内産業のグローバルサプライチェーンへのアクセスを加速させる位置づけとなっています。

フリーゾーン型フルフィルメントハブの拡大

ジェベルアリフリーゾーン(JAFZA)や国家産業団地などの免税ゾーンは、製造業者や小売業者に対して、海上・航空ゲートウェイを数分で結ぶ保税回廊を提供しています。フリーゾーンのテナントは、外資100%所有、輸入関税ゼロ、通関時間を短縮するオンサイト税関センターの恩恵を受けています。これらの優位性が、特にアフリカや南アジア向けの再輸出貨物を中心に、キッティングからリバースロジスティクスに至る統合3PLサービスへの需要を促進しています。この中期的な促進要因は、ドバイを超えてアブダビのICADやハリファ港における急成長クラスターへと物流活動を分散させる効果もあります。

医薬品・食品飲料分野におけるコールドチェーン需要の拡大

医療施設への49億5,000万AED(13億5,000万米ドル)の政府支出とテレヘルスの台頭が、GDP準拠の医薬品物流への需要を刺激しています。RSA GlobalとAmericoldがジェベルアリフリーゾーンに8チャンバー・4万パレット規模のコールドストアを建設する合弁事業は、稼働予定の特殊インフラの規模を示しています。世界最大の青果ハブをドバイに誘致する計画を含む生鮮食品イニシアチブが、サブゼロ倉庫、データロガー、バリデーション済み包材の必要性を高めています。競争優位は今や、リアルタイム温度モニタリング、医薬品グレードの認証、および資産稼働率を最大化するためのマルチセクター量の統合能力にかかっています。

抑制要因の影響表*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的なドライバー不足 | -1.5 | 全国規模、特にドバイ・アブダビで深刻 | 中期(3〜4年) |

| ドバイ・アブダビにおける倉庫賃料の上昇 | -1.8 | ドバイ(JAFZA、ドバイサウス)、アブダビ(ICAD) | 中期(3〜4年) |

| 首長国間の断片化した通関プロセス | -1.1 | 首長国間の業務、特に北部首長国 | 中期(3〜4年) |

| 鉄道貨物接続の限界 | -0.6 | 全国インフラ整備が進行中 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

慢性的なドライバー不足

連邦労働改革とギグエコノミーの代替手段の拡大により、有資格商業ドライバーのプールが縮小し、3PLの人件費が最大12%上昇しています。不足は特に、危険物、冷蔵、都市ラストマイルの資格を持つドライバーで深刻です。プロバイダーは定着奨励金、加速型研修パイプライン、工業ゾーン内での自律走行トラックの管理試験を実施していますが、規制整備の遅れから大規模自動化は5年先と見込まれています。中期的には、テクノロジーが人員需要を補わない限り、国内輸送における持続的な労働力逼迫が利益率を圧迫すると予想されます。

ドバイ・アブダビにおける倉庫賃料の上昇

JAFZAおよびドバイサウスの主要物流賃料は2025年第3四半期に前年比18%上昇し、一般インフレを上回り、運営コストを圧迫しています。倉庫保管はすでに3PL費用構造の最大30%を占めており、賃料急騰は特に中小プロバイダーの収益性を脅かしています。圧迫を緩和する戦略としては、ハイベイラッキング、自律移動ロボット、低コスト首長国への移転などが挙げられます。アブダビのICADやシャルジャのフリーゾーンにおける新規供給パイプラインが2028年までに賃料上昇を抑制する可能性はあるものの、Eコマースフルフィルメントなど立地が重要なセクターは、空港や速達小包ハブへの近接性に対してプレミアムを払い続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:倉庫保管の複雑化が付加価値移行を促進

UAE 3PL市場における付加価値型倉庫保管・流通セグメントは、2026年〜2031年にかけて最速のCAGR 10.03%で拡大する見込みです。プロバイダーは、より高い利益率を獲得しクライアントの取り扱い工程を削減するため、保管に加えてキッティング、軽組立、品質検査サービスを積み重ねています。DP Worldの統合倉庫保管プラットフォームは現在、温度管理スペース、IoTセンサー、ブロックチェーン検証済みの保管連鎖を組み合わせており、ターンキーソリューションへの移行を示しています[2]DP World、「UAEにおける物流サービス」、dpworld.com。国際輸送管理は、同国の戦略的再輸出の役割と拡大する航空・海上回廊により、約34%のシェアで安定を維持しています。

国内輸送管理はUAE 3PL市場シェアの最大33.26%を占めていますが、ドライバー不足と軽油価格の変動によるコスト圧力に直面しています。ネットワーク最適化ソフトウェアとルート計画AIがこれらの課題を緩和する一方、設備投資が中小運送業者を圧迫する可能性があります。エティハド鉄道を活用したマルチモーダルサービスは、内陸デポを港湾に直結させることで新たなクロスセルの可能性を生み出し、ドレイジ時間と排出量を削減します。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケア物流が伝統的セクターを上回る成長

エネルギー・公益事業は2025年のUAE 3PL市場シェアの25.71%をリードし、ADNOC物流・サービスのオフショアフリート増強と継続的な炭化水素輸出量に支えられています。しかしながら、ライフサイエンス・ヘルスケアは、ワクチンや精密医療療法に対する特殊保管・時間厳守型配送能力が必須となるにつれ、最高のCAGR 12.84%を記録する見込みです。アブダビの重症患者搬送システム基準は、規制がサービスレベル要件をいかに引き上げているかを示しています。

小売・Eコマースもソーシャルコマースの普及と当日配送への期待に支えられた明るいセクターです。製造業は国内生産を奨励する「オペレーション300ビリオン」政策の恩恵を受け、原材料の入荷フローと完成品の出荷フローが増加しています。最後に、食品・飲料物流は生鮮輸入品に対する消費者需要によって再編されており、冷蔵車とHACCP認証クロスドックへの投資を促しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

物流モデル別:ハイブリッド戦略が柔軟性とコントロールのバランスを実現

アセットライト型オペレーターは、重い貸借対照表上のコミットメントなしに運送業者ネットワークを統括することで、2025年のUAE 3PL市場規模の41.53%を獲得しました。しかし、市場リーダーが重要資産を選択的に取得するにつれ、ハイブリッド戦略はCAGR 9.91%で拡大しています。DHL Global Forwardingによる20施設を含むDanzas AEI Emiratesの買収は、サービス品質と容量アクセスが顧客の継続利用を左右する地域においてインフラ管理へとシフトする動きを示しています。

純粋なアセットヘビー型モデルは、規制遵守と温度管理が直接施設所有を必要とする医薬品コールドチェーンなどのニッチ分野で存続しています。RSAコールドチェーンが自社のサブゼロ倉庫に資金を投じる決定は、特殊分野における新規参入者の参入障壁を浮き彫りにしています。この進化するバランスは、UAE 3PL市場参加者がサービスの重要性、リスク許容度、資本の利用可能性に基づいて所有とリースを使い分け続けることを示唆しています。

地域分析

ドバイの比類なきインフラ密度が2025年のUAE 3PL市場シェアの66.12%を確保しました。アル・マクトゥーム国際空港における5本並行滑走路の拡張により、年間貨物処理能力が1,200万トンに引き上げられ、湾岸地域随一の航空貨物ハブとしての首長国の地位が強化されます。EZドバイ内の保税回廊により、従来の税関検査を迂回したシームレスな海上・航空間の積み替えが可能となり、高価値の電子機器やファッション品のリードタイムが大幅に短縮されます。

アブダビは産業多角化アジェンダに物流資産を整合させることでその差を縮めています。ICADとハリファ港は、先進製造業、再生可能エネルギー部品、医療用品の急成長クラスターを支えています。同首長国の保健局は機微な医療貨物に対してGDP準拠の輸送を義務付けており、認定3PLのみが参入できる特殊サービスプールを形成しています。ソブリンウェルスファンドに支えられた地元プレーヤーは、国内外の市場に対応するため、マルチ温度施設を拡大しルート最適化AIに投資しています。

シャルジャ、ラアス・アル=ハイマ、フジャイラを含むUAE残余地域は、2031年にかけてCAGR 11.07%を記録する見込みです。ドバイより最大30%低い土地・賃料コスト、および35億米ドル規模のアル・マフラク〜アル・グワイファット道路などの新規幹線道路がジェベルアリ港やサウジアラビア国境への接続性を向上させています。完成した全長900kmのエティハド鉄道が北部首長国を国家貿易回廊にさらに統合し、3PLが輸送速度を犠牲にすることなくエンドカスタマーに近い場所に在庫を配置することを可能にしています[3]エティハド鉄道、「ネットワーク概要」、etihadrail.ae。FMCGや重工業のコスト重視のクライアントは、大規模フットプリントの物流センターの代替地としてこれらの首長国をますます有望視しています。

競合ランドスケープ

UAE 3PL市場は、急速な統合の動きが点在する中程度の断片化を特徴としています。DHL Global ForwardingはDanzas買収を通じて1,100名の従業員と20施設を統合し、エンドツーエンドの能力を強化してハイブリッドモデルの地位を確固たるものにしました。ADQのAramexへの関心は、競争ヒエラルキーを再編しうるソブリンバックの統合戦略の可能性を示唆しています。

規模だけではもはや十分ではなく、テクノロジーと専門認証が顧客の選好を左右するようになっています。Aramexは2025年第3四半期に16億AED(4億3,500万米ドル)の収益を計上し、国内エクスプレスおよび物流部門が長距離輸送の低迷を補い、ローカライズされた高サービスセグメントへのシフトを裏付けています[4]Aramex、「2025年第3四半期業績」、aramex.com。Kuehne + NagelのEZドバイ内4万5,000パレット規模のEコマースハブは、自動化と保税ステータスを融合させてデジタル商業者の受注サイクルを短縮する投資の典型例です。

ニッチ専門業者は、医薬品コールドチェーン、バルク液体、リバースロジスティクスなどの分野で競争力を維持しています。RSA Globalの施設パイプライン、Tristarの危険物取り扱いの専門性、GACの海上物流サービスは、特化した能力が多国籍大手と共存できることを示しています。規模・テクノロジー・専門性の収束が、計画期間中にさらなる合併、合弁事業、フリーゾーンパートナーシップを促進する可能性が高いです。

アラブ首長国連邦(UAE)サードパーティロジスティクス(3PL)産業リーダー

Aramex

DHL Global Forwarding

GAC

CEVA Logistics (CMA CGM)

FedEx Logistics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Emirates SkyCargo は、2025年に最大10機のボーイング777F貨物機を年末までに導入するなどフリートを大幅に拡充した後、2026年の物流戦略を発表しました。

- 2025年11月:AKI Logisticsは、ドバイ工業都市およびドバイ投資パークの中央ハブを拠点として、UAEに新たな3PL事業部門を立ち上げました。

- 2025年5月:DP Worldは、ジェベルアリおよびその他の主要貿易ハブの強化を含む物流インフラのグローバル拡大に向け、2025年に25億米ドルの投資を発表しました。

- 2025年2月:Kuehne + Nagel は、EZドバイに23,000m²の保税Eコマースフルフィルメントセンターを開設し、4万5,000パレットポジションを追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、アラブ首長国連邦のサードパーティロジスティクス市場を、荷主が独立した3PL(アセットヘビー、アセットライト、またはハイブリッドモデルを問わず)にアウトソーシングする、手数料ベースの国内外の輸送、倉庫保管、および関連付加価値活動のすべてとして定義しています。取引金額は、サービスが荷主に請求された時点で記録され、2024年の固定USD建てで表示されます。

(調査範囲の除外:ターンキー施設管理、社内専属フリートによるラストマイルサービス、および純粋なデジタル貨物マーケットプレイスはこの範囲外です。)

セグメンテーション概要

- サービス別

- 国内輸送管理

- 道路

- 航空

- その他

- 国際輸送管理

- 道路

- 航空

- 海上

- マルチモーダル・インターモーダル

- 付加価値型倉庫保管・流通(VAWD)

- 国内輸送管理

- エンドユーザー産業別

- 自動車

- エネルギー・公益事業

- 製造業

- ライフサイエンス・ヘルスケア

- テクノロジー・電子機器

- 小売・Eコマース

- 消費財・FMCG

- 食品・飲料

- その他

- 物流モデル別

- アセットライト(マネジメントベース)

- アセットヘビー(自社フリート・倉庫)

- ハイブリッド

- 首長国別

- ドバイ

- アブダビ

- シャルジャ

- UAE残余地域

詳細な調査方法論とデータ検証

一次調査

ドバイ、アブダビ、シャルジャにわたる貨物フォワーダー、フリーゾーン倉庫オペレーター、Eコマース事業者、調達責任者へのセミ構造化インタビューにより、サービスミックス比率、契約価格の推移、資産稼働率が精緻化されました。医薬品およびFMCG荷主へのフォローアップ調査により、コールドチェーンの採用状況とラストマイルアウトソーシングの意向が把握され、デスク調査の知見に現場のコンセンサスが加えられました。

デスク調査

Mordorのアナリストは、UAE連邦競争力・統計センター、ドバイ税関TEU表、中央銀行月次為替シリーズ、IATAの貨物トンキロメートルダッシュボード、Emirates NBD PMI指標など、第一級の公開情報源からマクロおよび貿易指標を収集し、製造業と小売業にわたる需要動向を明確化しました。企業の財務報告書、港湾オペレーターのプレゼンテーション、業界団体(FIATA、TIACA)のノートが3PL契約獲得と倉庫在庫のベンチマークに活用されました。出荷分割とオペレーター財務はD&B HooversとVolzaで相互検証されました。ここで引用した情報源はスペクトルを示すものであり、データ収集、検証、ギャップチェックには他の多くの情報源も活用されています。

市場規模推計と予測

トップダウン構造は、ドバイ税関とアブダビ港の貨物量、Eコマース小包数、フリーゾーン倉庫許可件数から始まり、荷主インタビューから得た平均物流費用係数で按分されます。サンプリングされた3PL収益の積み上げと航路レベルの運賃表による選択的なボトムアップ検証が合計値を確認・調整します。モデルを左右する主要変数には、コンテナスループット成長、越境Eコマース流通総額、燃料調整済み道路貨物運賃、倉庫賃料指数、UAE物流戦略2030に基づく規制インセンティブ、GCC鉄道リンクのプロジェクトスケジュールが含まれます。予測は多変量回帰とシナリオ分析を組み合わせて生成され、弾力性は5年間の歴史的関係から導出され、専門家の見解がベースケースを導きます。オペレーターデータが部分的な場合、ギャップはピア由来のサービスミックス平均で補完されます。

データ検証と更新サイクル

アウトプットは分散・異常値スクリーニングを経た後、シニアアナリストが外部ベンチマークに照らして前提を検証します。当社は12ヶ月ごとに更新を行い、為替変動が5%を超えた場合、重大な政策変更、または重要なM&Aが発生した場合には中間更新を実施し、クライアントがリリース前に最新の較正済みビューを受け取れるようにしています。

MordorのUAEサードパーティロジスティクスベースラインが信頼性を持つ理由

公表された推計値は、出版社がサービスバスケット、基準年、または価格前提を異なる形で選択するため、しばしば乖離が生じます。

当社が観察する主要なギャップ要因には、宅配便エクスプレス小包および4PL収益の算入、付加価値型倉庫保管の除外、異なる通貨換算日、不均一な更新頻度が含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 51億米ドル(2025年) | ||

| 65億6,000万米ドル(2024年) | 地域コンサルタントA | 4PLおよびCEP売上高を加算、会計年度末が早い |

| 57億8,000万米ドル(2024年) | 業界誌B | 倉庫保管収益を除外、プレスリリースに依存 |

| 75億米ドル(2024年) | グローバルコンサルタントC | スポット為替で換算、貨物輸送契約を計上 |

この比較は、調査範囲の広さ、価格処理、更新タイミングが合計値をどのように膨らませたり縮小させたりするかを示しています。明確に定義されたサービス、監査済み貿易量、年次更新規律に推計値を固定することで、Mordor Intelligenceは意思決定者に対して、測定可能なUAE固有の促進要因に遡ることができる、バランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

2031年のUAE 3PL市場の予測金額は?

市場はCAGR 9.52%に基づき、2031年までに88億2,000万米ドルに達する見込みです。

UAEサードパーティロジスティクスで最も成長が速いサービスセグメントは?

付加価値型倉庫保管・流通は2031年にかけてCAGR 10.03%で拡大する見込みです。

国内3PL活動におけるドバイのシェアはどの程度ですか?

ドバイは2025年の出荷量および契約収益の66.12%を占めました。

なぜヘルスケア物流がプロバイダーにとって優先事項なのですか?

規制基準とコールドチェーン需要により、ライフサイエンス・ヘルスケアはエンドユーザーセクターの中で最速のCAGR 12.84%を記録しています。

純粋なアセットライト戦略に取って代わるモデルは何ですか?

選択的な施設所有とネットワーク管理を組み合わせたハイブリッドアプローチがCAGR 9.91%で拡大しています。

最終更新日: