ヨーロッパ衛星姿勢・軌道制御システム市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

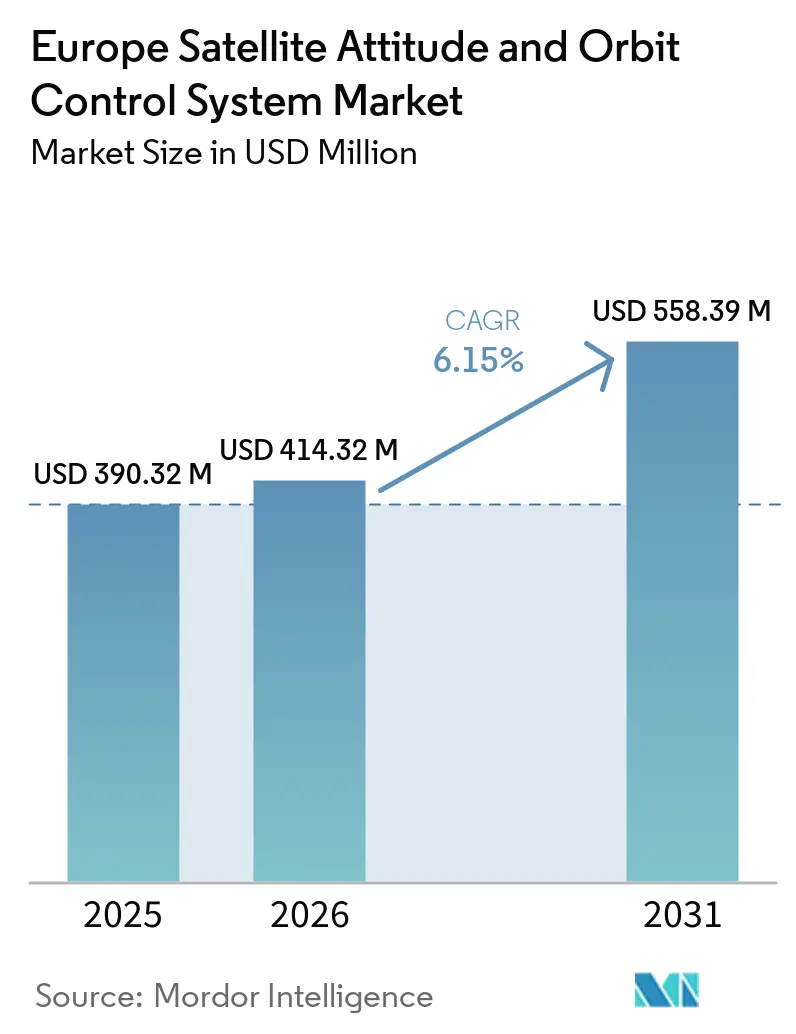

| 基準年の市場規模 (2025) | 390.32 百万米ドル |

| 市場規模 (2026) | 414.32 百万米ドル |

| 市場規模 (2031) | 558.39 百万米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ衛星姿勢・軌道制御システム市場分析

ヨーロッパ衛星姿勢・軌道制御システム市場規模は、2025年の3億9,032万USDから2026年には4億1,432万USDへと成長し、2026年から2031年にかけてCAGR 6.15%で2031年までに5億5,839万USDに達すると予測されています。自国の宇宙プログラム、マルチ軌道コンステレーション、および高い指向精度と機敏な機動性を要求する精密ペイロードを中心に勢いが増しています。静止軌道衛星の更新からLEOフリートへのアップグレードの波が、姿勢・軌道制御(AOCS)サブシステムおよびソフトウェアの量産を強化し、商業・防衛ユーザー向けの統合サイクルを短縮しています。ESAの2025年閣僚会議の決定により、輸送、地球観測(EO)、および航法ペイロードへの新たな資金が投入され、厳密な制御性能が求められることから、信頼性の高いセンサー、アクチュエーター、および自律ソフトウェアへの需要が高まっています。宇宙天気リスクの高まり、輸出規制、および深刻なエンジニアリング人材不足が構造的な逆風として残っています。しかし、政府が二重用途の接続性、デブリ除去、および軌道上サービスを優先する中、市場は拡大を続けています。

主要レポートのポイント

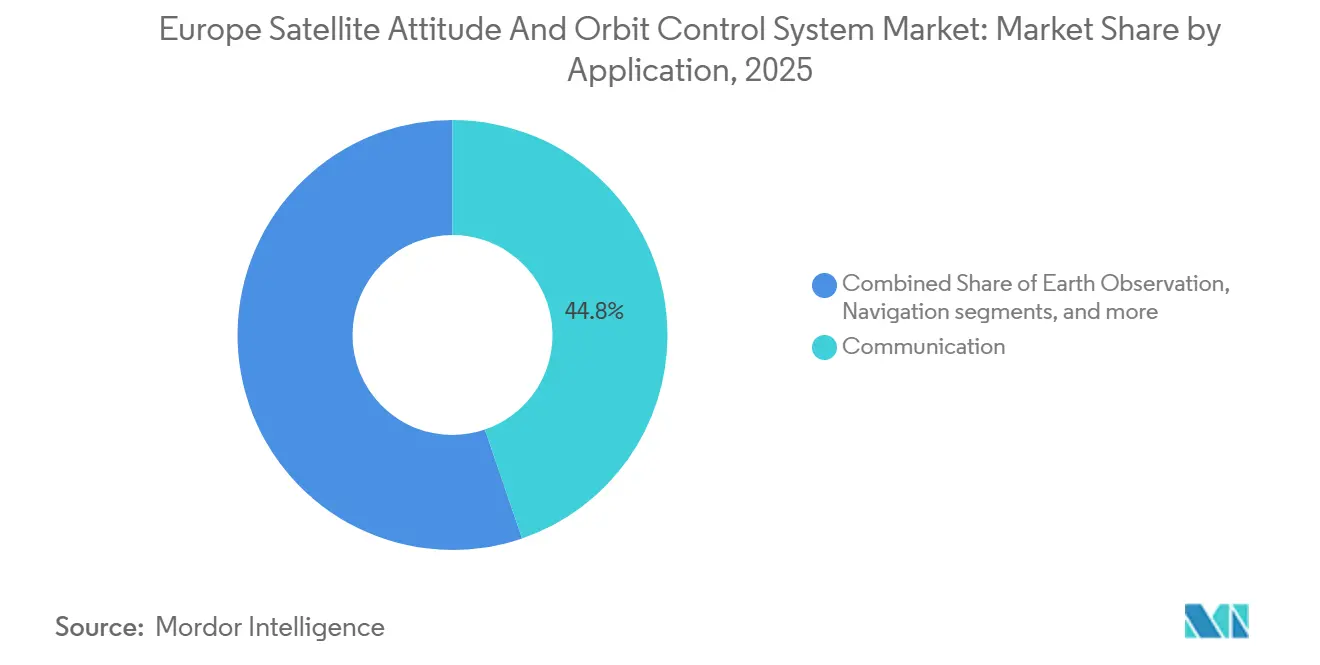

- 用途別では、通信衛星が2025年のヨーロッパ衛星姿勢・軌道制御システム市場において44.75%のシェアで首位を占め、地球観測(EO)は2031年にかけて7.71%のCAGRで成長すると予測されています。

- 質量別では、小型衛星が2025年のヨーロッパ衛星姿勢・軌道制御システム市場において約46.75%を占め、中型衛星クラスが7.83%のCAGRで最も速い成長が見込まれています。

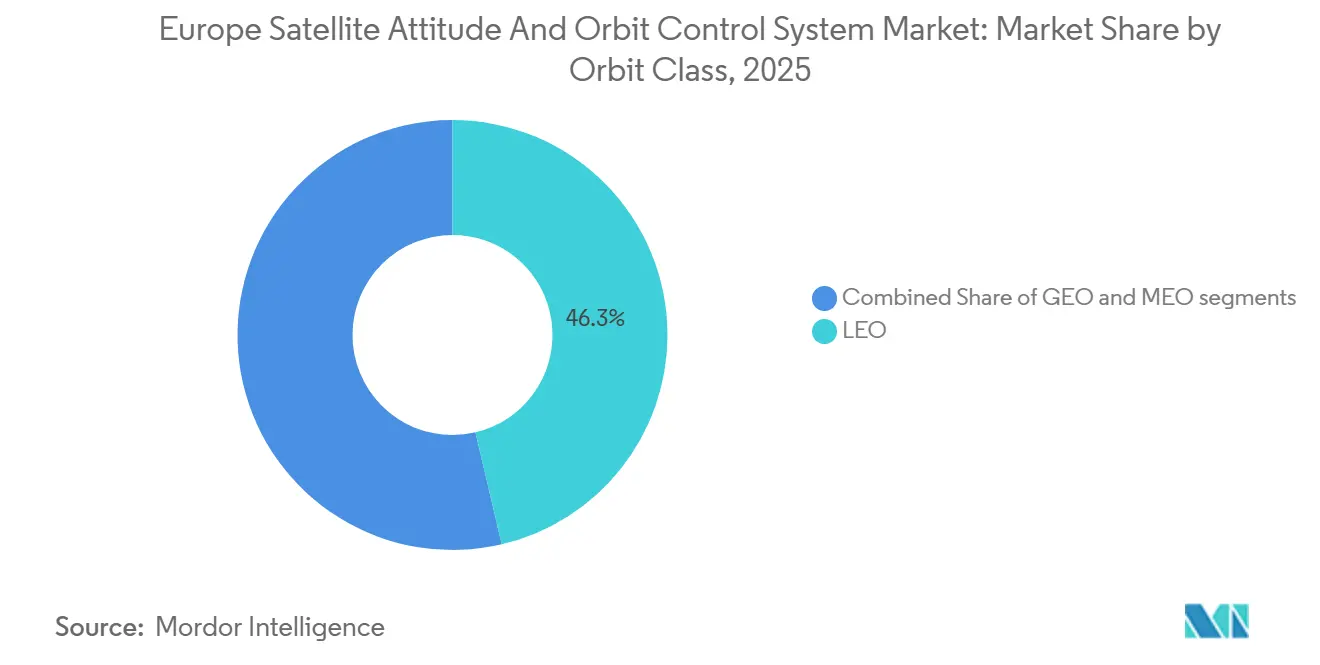

- 軌道クラス別では、LEOが2025年に46.32%の収益シェアを獲得し、MEOミッションが2031年にかけて最も高い7.91%のCAGRを記録すると予測されています。

- エンドユーザー別では、商業オペレーターが2025年の支出の47.69%を占めていますが、軍・政府の需要はデュアルユースアーキテクチャおよびサービシング契約に牽引され、7.52%のCAGRで成長すると予測されています。

- 地域別では、英国が2025年の収益の35.22%を占め、フランスは2031年にかけて8.23%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ衛星姿勢・軌道制御システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地球観測(EO)およびモノのインターネット(IoT)向け小型衛星コンステレーションの急増 | +3.2% | ヨーロッパ全域、イギリス・ドイツ・フランスに集中 | 中期(2~4年) |

| ESAおよび各国の資金拡大 | +2.8% | ヨーロッパ加盟国、ノルウェー、スイス | 長期(4年以上) |

| 民生品(COTS)コンポーネントコストの低下 | +2.1% | ヨーロッパ製造拠点 | 短期(2年以内) |

| 軌道上サービスおよびデブリ軽減への需要 | +1.9% | ヨーロッパ全域、フランスおよびドイツに注目 | 長期(4年以上) |

| AIベースの自律AOCSアルゴリズム | +1.6% | イギリス・ドイツ・オランダの技術ハブ | 中期(2~4年) |

| カスタム軌道を可能にするヨーロッパのマイクロランチャー | +1.4% | ドイツ・スペイン・イギリスの打ち上げ施設 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

地球観測(EO)およびIoT向け小型衛星コンステレーションの急増

EUが支援するIRIS²プログラムは2030年までに290機の衛星を軌道に投入する予定であり、AOCSサプライヤーは数百機の宇宙機にわたってシームレスに動作する自律的な編隊飛行および衝突回避機能を提供することが求められています。[1]欧州宇宙機関、「IRIS²セキュア接続プログラム」、ESA.INT 異なるメーカーが標準化されたAOCSモジュールをマルチベンダーコンステレーションに組み込めるよう、共通ソフトウェアフレームワークを構築しており、統合サイクルの短縮とコスト削減を実現しています。[2]欧州委員会、「コペルニクスプログラム概要」、DEFENCE-INDUSTRY-SPACE.EC.EUROPA.EU コンステレーション経済は、従来のGEOハードウェアより60~80%低い価格でサブメーター級の指向精度を要求しており、ヨーロッパのベンダーはモジュール式スタートラッカーとスケーラブルなリアクションホイールクラスターの採用を迫られています。リアルタイムのフリート管理は、100ノードを超える群れの中のすべての衛星を人間のオペレーターが細かく管理することができないため、機上自律性の水準も引き上げています。その結果、精度・低コスト・AIによる自己調整を組み合わせたプラットフォームが、ヨーロッパ衛星姿勢・軌道制御システム市場における明確な勝者として台頭しています。

ESAおよび各国の資金拡大

ESAの2024年から2025年にかけての予算は17%増加して89億7,000万USDとなり、量子センサーおよびAIナビゲーション研究への新たな配分が次世代AOCSプログラムを直接支援しています。[3]英国宇宙機関、「Innovate UK宇宙資金」、GOV.UK ドイツの14億USDの宇宙計画とフランスの104億9,000万USDのインフラ推進がその勢いを強化し、2030年までのプロトタイプ飛行およびコンポーネント認定キャンペーンを支援しています。資金パッケージは二重用途技術を重視しており、民間衛星と防衛衛星が規模の経済のために共通のAOCSアーキテクチャを共有できるようにしています。ESAのARTESのような協力スキームは、ニューロモーフィックプロセッサなどの研究室コンセプトを軌道上に加速させ、公的予算が限られた地域とのヨーロッパのイノベーションギャップを縮小しています。サプライヤーにとって、手厚い補助金は高い非繰り返しエンジニアリングコストを相殺し、先進的な姿勢制御ソリューションの市場投入を加速させています。

COTSコンポーネントコストの低下

自動車および民生用電子機器のラインを活用することで、ヨーロッパのメーカーはスタートラッカーおよび慣性計測ユニットの価格を従来の宇宙認定品と比較して最大50%削減しました。放射線耐性は、高価なカスタムチップではなく、ソフトウェアによるエラー訂正と冗長アーキテクチャによって実現されており、信頼性を犠牲にすることなく低価格を維持しています。ハードウェアコストの低下により、CubeSatオペレーターはかつて数トン級のプラットフォームに限られていた高精度指向機能を組み込めるようになり、ヨーロッパ衛星姿勢・軌道制御システム市場の顧客基盤が拡大しています。調達の優先事項も変化しており、購入者は機械的な実績に加えて、ソフトウェアアップデートの頻度やサイバーセキュリティ強化を重視するようになり、宇宙領域にアジャイルなファームウェア慣行をもたらすベンダーが評価されています。

軌道上サービスおよびデブリ軽減への需要

ヨーロッパの姿勢・軌道制御システムソリューションは、能動的デブリ除去および軌道上サービスミッションの台頭に伴い、より高い性能要件に直面しています。これらのミッションは、従来のステーションキーピングを超えた要件を押し上げており、高精度のランデブーおよびビジョンベースのナビゲーション機能の必要性を強調しています。約8,600万ユーロ(1億154万USD)で受注されたESAのClearSpace-1ミッションは、将来の商業サービスフレームワークを形成する自律的なデブリ捕捉技術を披露する重要な転換点となっています。同時に、AirbusのBartolomeo外部プラットフォームは、先進的なセンサーおよびペイロード技術を軌道上で積極的に検証しており、将来の運用サービスミッションへの統合への道を開いています。より広い視点では、保険会社が接近リスクと宇宙機の機動性をますます優先するようになっており、効率的な電気推進システムを備えたプラットフォームへの需要が高まっています。これらのシステムは、頻繁な低推力衝突回避機動の実行に優れています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 宇宙グレード部品に対する輸出規制 | –0.9% | イギリス、ドイツ、フランス | 長期(4年以上) |

| 高い放射線認定コスト | –0.7% | 北欧および東欧の中小企業 | 中期(2~4年) |

| 宇宙天気に対する脆弱性 | –0.5% | ヨーロッパ全域の高緯度オペレーター | 短期(2年以内) |

| 中小企業におけるAOCSエンジニアリング人材不足 | –0.6% | ドイツ、フランス、イギリス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

宇宙グレード部品に対する輸出規制

米国のITAR要件やヨーロッパの二重用途フレームワークなどの輸出規制体制は、衛星サプライチェーンに多大なコンプライアンス負担を課しています。これらの規制は調達タイムラインを長引かせることが多く、小型衛星オペレーターが好む迅速展開モデルを複雑にしています。これに対応して、多くのヨーロッパの宇宙機メーカーは輸出の柔軟性を維持するためにITARフリーアーキテクチャの採用を進めています。さらに、ブレグジット後の規制の違いが、ヨーロッパ関連プログラムに関与するイギリスのサプライヤーに課題をもたらしています。これらの企業の一部は、継続的な市場アクセスを確保するために地域内でのプレゼンスを拡大しています。プログラムレベルでは、特にIRIS²のような取り組みにおけるヨーロッパの戦略的自律性への高まる注目が、重要なサブシステムをヨーロッパの産業基盤内に現地化する推進力を強調しています。その結果、メーカーは次世代コンポーネントを選択する際に、技術的性能と並んで輸出の自由度とサプライチェーンの強靭性を優先するようになっています。

高い放射線認定コスト

ヨーロッパの姿勢・軌道制御システムサプライチェーンでは、放射線保証がコストとスケジュールの両面に一貫して大きな圧力をかけています。総電離線量および単一イベント効果のテストキャンペーンは、特定のコンポーネントファミリーに対して累積で数十万ユーロを超えることがあります。この財務的なハードルは、特に生産規模が小さいプログラムにとって課題となっています。CERNや著名なヘルムホルツセンターなどの専門的な重イオン施設でのビームタイムの確保は、認定タイムラインをさらに長引かせます。これは特に、スケジュールの柔軟性が限られていることが多い中小企業サプライヤーに当てはまります。一部のニュースペースオペレーターはよりリスク許容度の高い展開モデルに踏み込んでいますが、ヨーロッパの規制当局とミッションオーナーは一貫した姿勢を維持しています。彼らはデブリ軽減と長期的な信頼性を重視し、放射線保証義務に対する保守的なアプローチを堅持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:撮像の機敏性が地球観測の成長を牽引

通信衛星は、ブロードバンドの展開と自国の接続性イニシアチブに支えられ、ヨーロッパ衛星姿勢・軌道制御システム市場の2025年収益の44.75%を占めました。しかし、EOプラットフォームは、ハイパースペクトル機器に対するより厳密な指向精度を要求するコペルニクスの拡張と気候監視ミッションに牽引され、2026年から2031年にかけてCAGR 7.71%という最も速い成長を記録しています。

進行中のEOミッションは、ヨーロッパのAOCS性能の閾値を押し上げています。次世代コペルニクスペイロードは、より高い指向精度と安定性を要求しています。その結果、EOセグメントはAOCS価値において平均以上の成長が見込まれています。高精度リアクションホイール、コンパクトな太陽センサー、および迅速応答制御アーキテクチャへの一貫した需要がこの成長を支えています。対照的に、通信プラットフォームはAOCS支出を依然として支配していますが、標準化されたLEOバス設計へとシフトしています。これらの設計はコスト効率とプラットフォームの共通性を優先し、サブシステムの価値強度を低下させています。一方、航法プログラムは安定性を維持しています。ガリレオ第2世代衛星は、延長された運用寿命に焦点を当て、安定した調達サイクルを確保しています。さらに、宇宙観測および技術実証ミッションは、将来的により大きなコンステレーションアーキテクチャに統合されることが期待される自律制御機能を先駆けています。

衛星質量別:小型プラットフォームがイノベーション投資を獲得

小型衛星は、ペイロード容量とライドシェア経済性のバランスが評価され、ヨーロッパ衛星姿勢・軌道制御システム市場において2025年の収益の46.75%を占めました。この成長は、コンポーネントコストの継続的な低下とライドシェアミッション数の増加によってさらに促進されます。小型化されたリアクションホイール、スタートラッカー、制御エレクトロニクスの開発により、100kg未満の宇宙機でも高性能な三軸安定化システムを使用することが可能になりました。

一方、中型衛星は7.83%のCAGRで増分成長を達成すると予測されており、高度な自律性、ハイブリッド推進、低消費電力アビオニクスに向けてサプライヤーのロードマップを再構築しています。小型衛星は地球観測および機関ミッションにおける戦略的重要性から収益創出において最大規模となる見込みであり、大型衛星は需要の低下が予想されます。この需要低下は、この質量域におけるジャイロスコープおよびリアクションホイールアセンブリの複雑さには影響を与えていません。

軌道クラス別:MEOの更新サイクルが加速

LEO衛星は、低遅延リンクから恩恵を受ける商業データおよび接続サービスを引き付け、ヨーロッパ衛星姿勢・軌道制御システム市場の2025年展開の46.32%を占めました。LEOは、大型ブロードバンド衛星コンステレーションの展開準備への移行における最初の急増を示し、AOCS製造・展開セクターでの優位性を取り戻す態勢にあります。

ガリレオ補強および地域コンステレーションが主導するMEOシステムは、ほぼグローバルなカバレッジを維持しながら宇宙機数を削減したいというオペレーターの要望を反映し、CAGR 7.91%で拡大すると予測されています。中軌道ミッションは、ヨーロッパ衛星姿勢・軌道制御システムの状況を形成する上で重要な役割を果たす態勢にあります。この勢いは主に、ガリレオシステムの継続的な更新と、ハイブリッド測位コンセプトへの高まる関心によって牽引されています。

エンドユーザー別:二重用途アーキテクチャが境界を曖昧にする

商業オペレーターは2025年需要の47.69%を獲得し、ヨーロッパの活発なニュースペースセクターとサービスとしてのデータビジネスモデルへのベンチャーキャピタルの流入を反映しています。商業オペレーターは依然として支出を支配していますが、標準化されたLEOプラットフォームへの傾向を強めており、ハードウェアマージンへの下方圧力をかけています。その結果、価値獲得の焦点は、特に高度な制御アルゴリズムや軌道上性能最適化サービスなど、ソフトウェア中心の機能へとシフトしています。さらに、学術および技術実証ミッションは、商業フリートに統合される前の自律機能の予備的な検証プラットフォームとして機能することが多く、イノベーションにおいて重要な役割を果たしています。

しかし、軍・政府の顧客は戦略的自律性政策と、宇宙資産が防衛・経済安全保障を支えるという認識に牽引され、2031年にかけてCAGR 7.52%で成長を牽引しています。ヨーロッパのAOCS需要は、軍・政府プログラムに牽引されてグローバル市場を上回るペースで着実に成長する見込みです。これらのプログラムは、能動的デブリ除去、宇宙状況認識、および安全な自国通信などのミッションに関連した高まる性能要求に応えています。ESAのClearSpace-1などのイニシアチブは、自律的なランデブーおよび近接運用の基準を引き上げており、高度な制御アーキテクチャへの需要を強調しています。

地域分析

イギリスは2025年収益の35.22%を占め、フランスは2031年にかけてCAGR 8.23%という最も速い成長を記録すると予測されており、成熟した商業リーダーシップと加速する防衛主導の支出の間の地域的バランスを強調しています。グローバルLEOブロードバンドのプログラム管理、運用、およびサービス提供におけるイギリスの役割は、継続的なAOCS統合とフリート維持のための安定した基盤を支えています。ヨーロッパのメーカーに発注された新たなLEO衛星のトランシェは、AOCSの量産とパートナー施設全体での学習曲線の向上への信頼を強化しています。フランスの軌跡は、緊密な指向性と堅牢な姿勢決定を必要とするレーザーリンクコンステレーションを含む、自国能力と精密EOへの高まる注目を反映しています。2026年から2028年にかけてのESA資金調達におけるドイツのリーダーシップは、輸送、EO、および航法ラインにわたるAOCSへの需要を増幅させ、地域内のサブシステムロードマップのリスクを低減しながら複数年の作業パッケージを固定しています。

北欧および西欧全体で、ニュースペース企業は量産を拡大し、標準化されたAOCSブロックを優先するマルチ衛星受注を獲得しています。このトレンドは、一貫したインターフェースとテスト体制が軌道投入までの時間を短縮するアビオニクス、ソフトウェア定義サブシステム、およびフライトソフトウェア検証におけるクラスター効果を支援しています。ヨーロッパ衛星姿勢・軌道制御システム市場は、重力波検出のためのドラッグフリー制御など、野心的な制御目標を設定する研究・科学ミッションによっても形成されており、フランス、ドイツ、および汎ヨーロッパコンソーシアムの能力基盤を確認しています。EUプログラムの性能と資金の透明性に対する政策の重点は、放射線耐性コンピューティングおよび高精度センサーへの投資を計画する際のサプライヤーの予測可能性を支援しています。

競合状況

プライムコントラクターは最大の機関・商業プログラムを固定し、専門メーカーは小型・中型バス向けの量産を拡大しており、ヨーロッパにおいてバランスの取れた競争環境を形成しています。ティア1プレーヤーは、ブロードバンド、EO、および科学における主要受注を、センサー、アクチュエーション、およびソフトウェアに大きなコンテンツ価値をもたらす安定したAOCS需要に転換しています。サブシステムスペシャリストは、複数のバスと統合するリアクションホイール、マグネットルカー、GPSレシーバー、およびアビオニクスに注力しており、競合するインテグレーター全体で収益を生み出すことができます。

ヨーロッパ衛星姿勢・軌道制御システム市場には、社内統合能力を追加するオペレーター主導の製造投資も含まれており、運用とプラットフォームエンジニアリングの間のフィードバックループを緊密にしています。主要なヨーロッパのプライム企業間の企業統合計画は、機関ミッションのサプライチェーンを合理化しながら、国間のワークシェアを再バランスする可能性のある統合の波を示しています。製品ポートフォリオにおける戦略的な動きは、契約受注と同様に重要です。重力波検出のためのドラッグフリー飛行などの超精密プログラムは、ヨーロッパの技術的優位性を示しており、より高い安定性と堅牢性を持つ商業製品へと波及する可能性があります。より高トルクのアクチュエーターとオプションの制御モーメントジャイロスコープを組み込んだバスプラットフォームは、標準化されたアビオニクスを維持して統合を予測可能に保ちながら、EO、災害対応、および情報用途の機敏性を向上させます。機上コンピューティングのロードマップは、安全なアーキテクチャを備えた放射線耐性プロセッサへとシフトしており、大規模フリートの運用オーバーヘッドを削減する自律的な衝突回避、編隊飛行、および動的再ターゲティングを可能にしています。

サプライヤーベースはスループットを追加し、ESAプログラム、各国機関、および商業オペレーターとの協力を深めています。マルチ衛星バッチの量産契約は学習曲線を改善し、計画された納品全体に認定コストを分散させながら、一貫したテストおよび検証体制を確保しています。多国籍フットプリントを調整するプライムは、機関ミッションの急増需要に対応する準備ができており、ますますオープンになるインターフェース標準がコンポーネントとアビオニクスの切り替えコストを低下させています。

ESAの性能監視と標準化されたエンジニアリング慣行は、競争上の差別化要因として品質と信頼性を固定し続けており、ヨーロッパのAOCSソリューションに対するユーザーの信頼を維持しています。この環境において、ヨーロッパ衛星姿勢・軌道制御システム市場はイノベーションと実績のバランスを取り、参加者が軌道とミッション全体にわたる高まる性能要求を満たしながらマージンを保護するのを助けています。

ヨーロッパ衛星姿勢・軌道制御システム産業リーダー

Airbus SE

Thales Group

AAC Clyde Space AB

OHB System AG (OHB SE)

GomSpace A/S (GomSpace Group AB)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Airbus、Thales、およびLeonardoは、AOCSを搭載した衛星コンステレーションでより良く競争するために、衛星製造事業を新たなヨーロッパのチャンピオン企業に統合する枠組み合併に署名しました。

- 2025年3月:ESAは、8,600万ユーロ(1億163万USD)のClearSpace-1能動的デブリ除去ミッションの開発を継続し、将来のヨーロッパの宇宙機の精密AOCS要件を引き上げる自律的なランデブーおよび捕捉技術を進展させました。

- 2024年12月:ESAは、SES、Eutelsat、およびHispasat主導のSpaceRISEコンソーシアムに対し、IRIS²の最初の290機の衛星に対して2億9,000万ユーロ(3億3,635万USD)の契約を授与し、自律的な編隊飛行AOCSを義務付けました。

ヨーロッパ衛星姿勢・軌道制御システム市場レポートの範囲

本調査は、ヨーロッパのために、ヨーロッパによって、またはヨーロッパ内で運用される衛星が姿勢を維持し、正確な軌道に留まるために役立つすべての要素を検討しています。本レポートでは、打上げ機の誘導・航法・制御システム、地上局の追跡・テレメトリインフラ、衛星バス構造、電力・熱サブシステム(姿勢・軌道制御システム(AOCS)に直接関連する場合を除く)については対象外としています。また、ペイロード機器については、その要件が姿勢性能に大きく影響する場合にのみ言及しています。

ヨーロッパ衛星姿勢・軌道制御システム(AOCS)市場は、用途、衛星質量、軌道クラス、エンドユーザー、地域別にセグメント化されています。用途別では、通信、地球観測(EO)、航法、宇宙観測、その他にセグメント化されています。衛星質量別では、小型衛星、中型衛星、大型衛星にセグメント化されています。軌道クラス別では、静止地球軌道(GEO)、中軌道(MEO)、低軌道(LEO)にセグメント化されています。エンドユーザー別では、商業、軍・政府、その他にセグメント化されています。本レポートでは、地域内の主要国におけるヨーロッパ衛星姿勢・軌道制御システムの市場規模および予測も対象としています。各セグメントについて、市場規模および予測は金額(米ドル)ベースで提供されています。

| 通信 |

| 地球観測(EO) |

| 航法 |

| 宇宙観測 |

| その他 |

| 10kg未満 |

| 10~100kg |

| 100~500kg |

| 500~1,000kg |

| 1,000kg超 |

| 静止地球軌道(GEO) |

| 中軌道(MEO) |

| 低軌道(LEO) |

| 商業 |

| 軍・政府 |

| その他 |

| イギリス |

| フランス |

| ドイツ |

| ロシア |

| その他のヨーロッパ |

| 用途別 | 通信 |

| 地球観測(EO) | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 衛星質量別 | 10kg未満 |

| 10~100kg | |

| 100~500kg | |

| 500~1,000kg | |

| 1,000kg超 | |

| 軌道クラス別 | 静止地球軌道(GEO) |

| 中軌道(MEO) | |

| 低軌道(LEO) | |

| エンドユーザー別 | 商業 |

| 軍・政府 | |

| その他 | |

| 地域別 | イギリス |

| フランス | |

| ドイツ | |

| ロシア | |

| その他のヨーロッパ |

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、およびその他に分類されます。記載されている目的は、衛星のオペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業および軍事用途の両方に対して多目的に使用できます。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量とは、ペイロード、機器、および燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、およびガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、およびガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべてのコンポーネントおよびサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は、国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160~2,000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEOの上方かつGEO衛星の下方に位置し、通常は北極と南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は、通常直径3メートル未満のアンテナです。 |

| CubeSat | CubeSatは、10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。CubeSatは1ユニットあたり最大2kgの重量で、通常は市販のコンポーネントを使用して製造・電子機器が構成されています。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含むその他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は、10キログラム未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、他の近隣船舶、AIS基地局、および衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号の検出に衛星を使用する場合を表す用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計されており、複数回打ち上げることができる、または打ち上げオペレーターが実質的に類似した打ち上げ機の運用に将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。円形軌道を維持する静止同期衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。