光学衛星通信市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

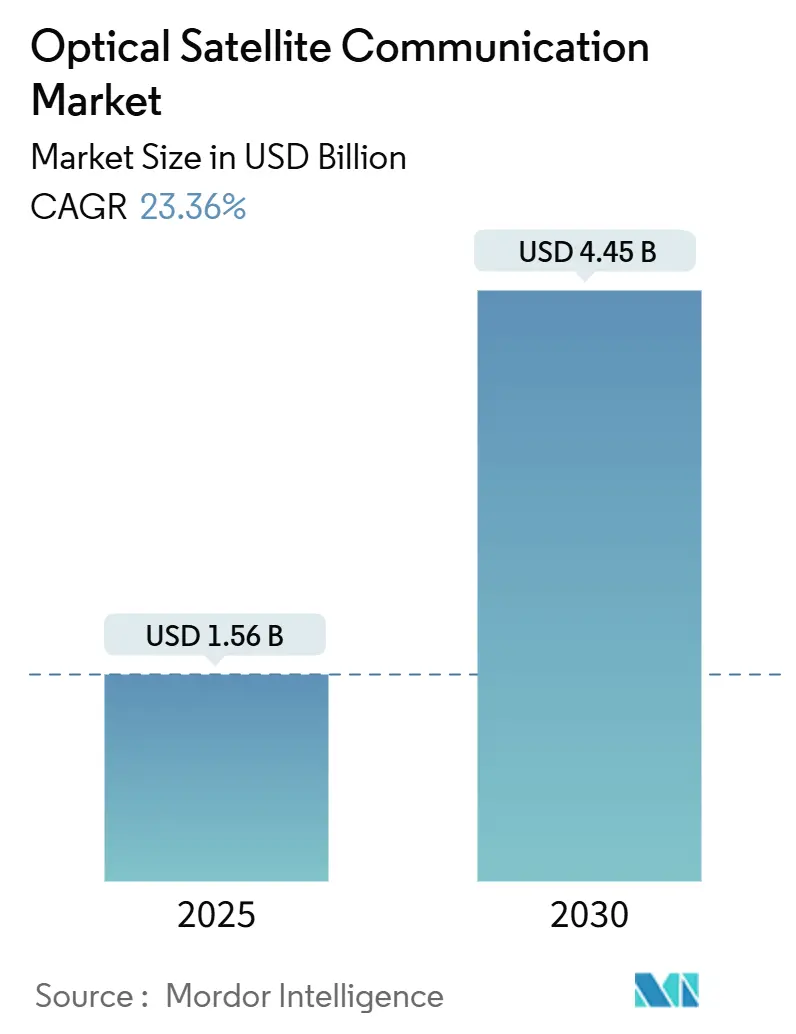

| 市場規模 (2025) | 1.56 十億米ドル |

| 市場規模 (2030) | 4.45 十億米ドル |

| 成長率 (2025 - 2030) | 23.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光学衛星通信市場分析

光学衛星通信市場規模は2025年に15億6,000万米ドルであり、2030年までに44億5,000万米ドルに達すると予測され、年平均成長率(CAGR)23.36%で拡大します。レーザーベースの衛星間リンク、低軌道(LEO)コンステレーション、および慢性的な無線周波数(RF)スペクトル輻輳への資金投入が、事業者を宇宙適格光学ソリューションへと向かわせています。米国および同盟国の防衛機関は、電子戦の脅威からネットワークを強化するため、量子対応レーザー端末の調達を拡大しています。中国の100Gbps宇宙対地上デモンストレーションは、アジアプログラムの競争的なペースを示すとともに、従来のRFリンクに対する本技術のスループット優位性を裏付けています。一方、フォトニクスグレードのガリウムおよびゲルマニウムにおけるサプライチェーンの逼迫がコンポーネントコストを押し上げており、衛星主要請負業者間での垂直統合を促進しています。全体として、光学衛星通信市場はレーザーハードウェアの資本プレミアムを性能・規制・セキュリティ上の利点が上回る閾値を越えつつあります。

主要レポートのポイント

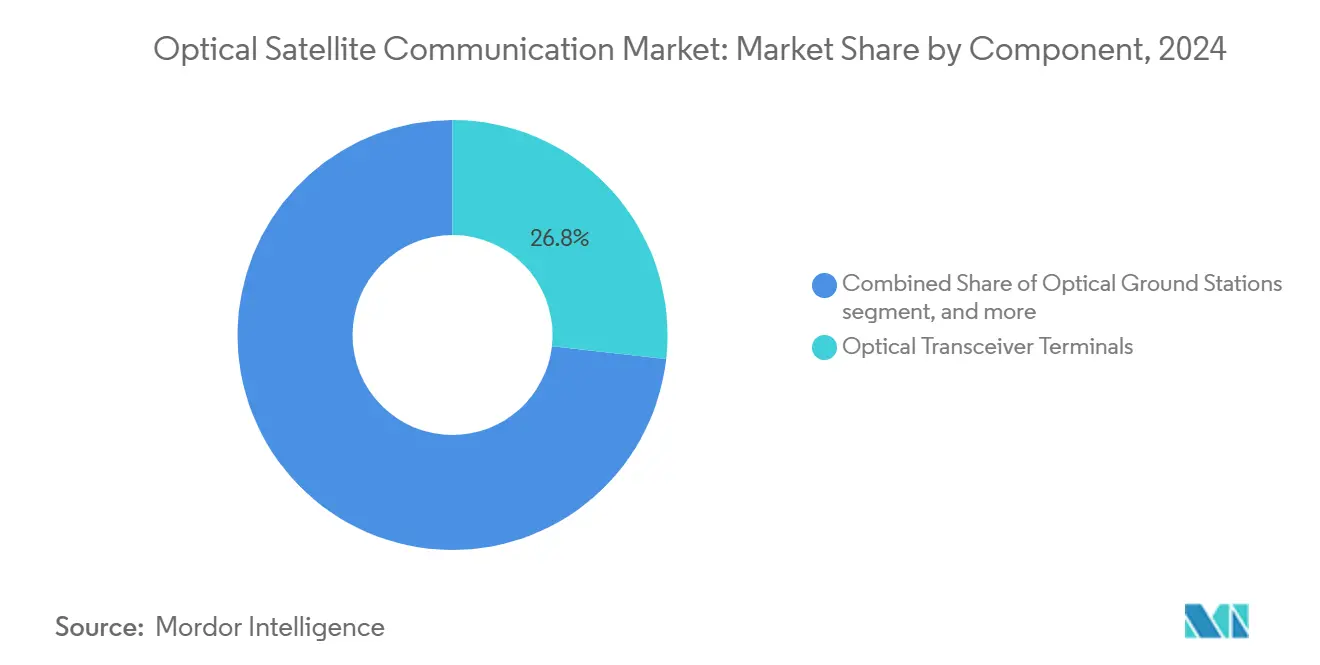

- コンポーネント別では、光トランシーバー端末が2024年に26.78%の収益シェアで首位を占め、ビームステアリングアセンブリは2030年にかけて26.76%のCAGRで成長する見込みです。

- 軌道別では、LEOプラットフォームが2024年に光学衛星通信市場シェアの58.84%を占め、高楕円軌道およびシスルーナ軌道は2030年にかけて24.43%のCAGRで拡大しています。

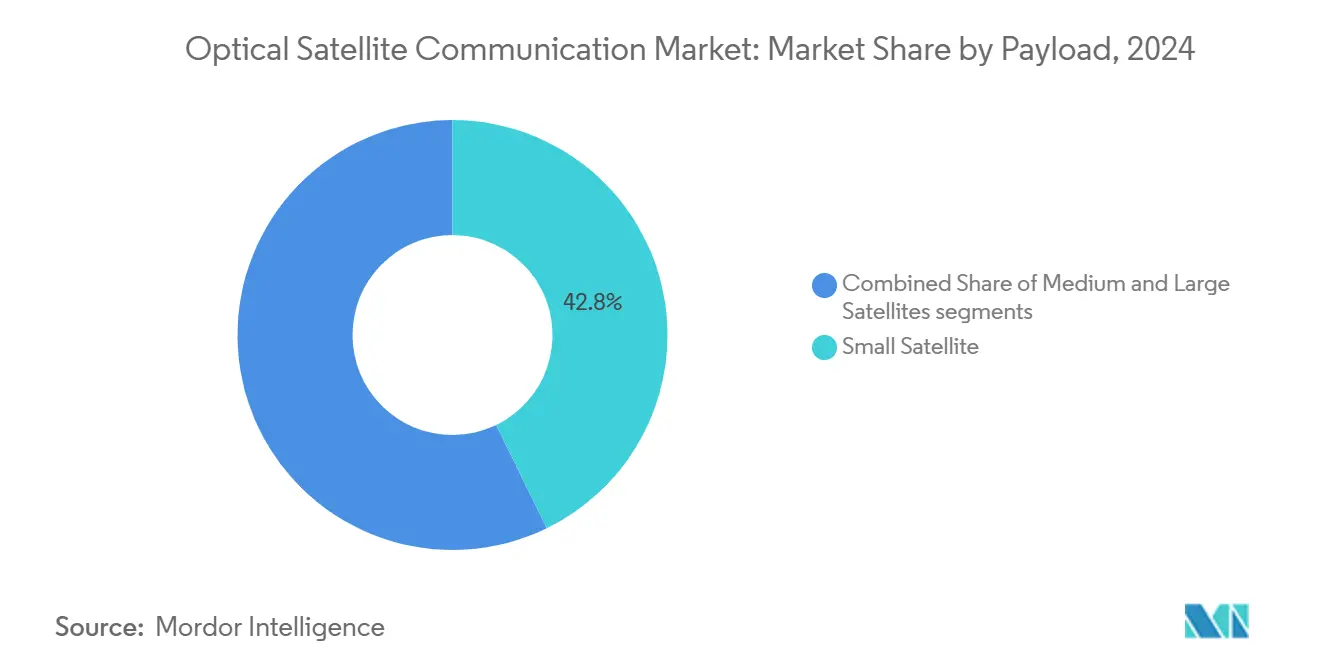

- ペイロード別では、小型衛星が2024年に光学衛星通信市場の42.78%のシェアを占め、中型衛星は2025年から2030年にかけて25.78%のCAGRで成長すると予測されています。

- エンドユーザー別では、政府・防衛プログラムが2024年に48.81%のシェアを占め、学術・科学機関が24.89%のCAGRで最も急成長するセグメントとなっています。

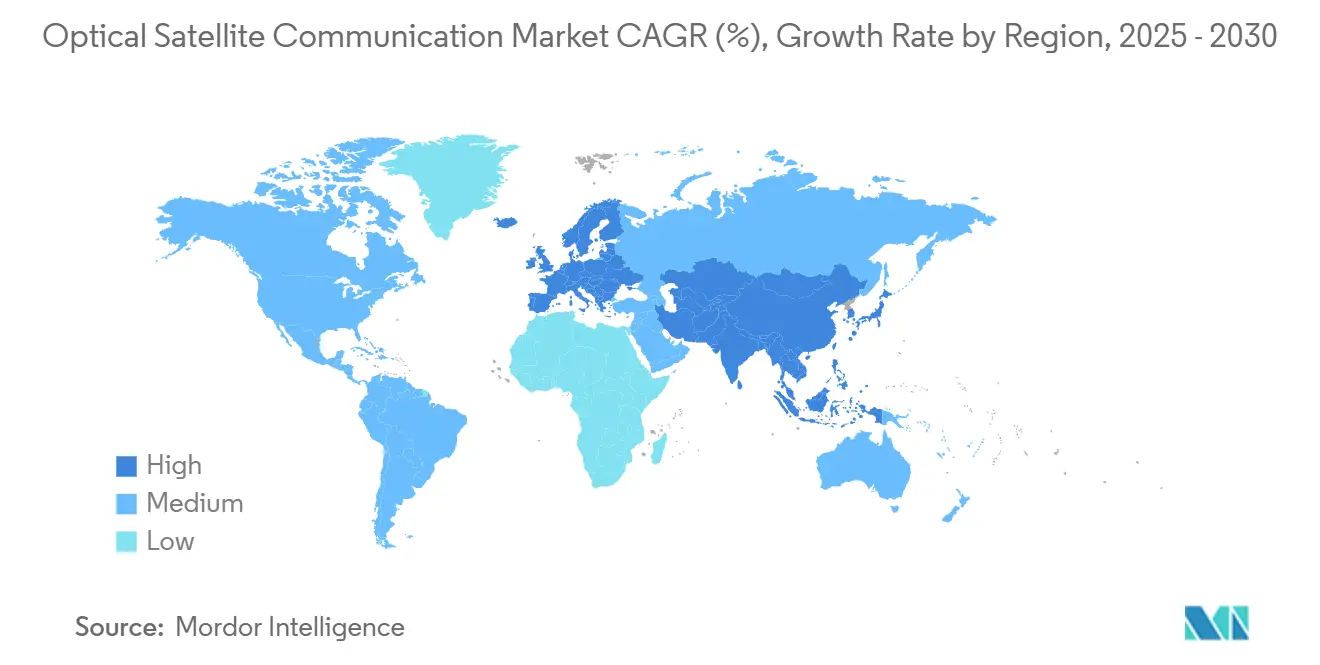

- 地域別では、北米が2024年に26.65%のシェアを獲得しましたが、アジア太平洋地域は2030年にかけて25.33%のCAGRを記録すると予測されています。

グローバル光学衛星通信市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LEOブロードバンドコンステレーションの普及 | +6.20% | 北米およびアジア太平洋地域に集中するグローバル市場 | 中期(2〜4年) |

| 高スループット・セキュアリンクへの需要 | +4.80% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| RFバンドにおけるスペクトル輻輳 | +3.90% | グローバル、特に軌道密集地域 | 長期(4年以上) |

| 政府宇宙予算の加速 | +5.10% | 北米、欧州、アジア太平洋地域の防衛セクター | 中期(2〜4年) |

| 光学衛星間端末の標準化 | +2.70% | 北米および欧州が主導するグローバル市場 | 中期(2〜4年) |

| 量子対応衛星リンク(量子鍵配送需要) | +1.80% | 北米および欧州、アジア太平洋地域での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LEOブロードバンドコンステレーションの普及

事業者は地上中継チェーンへの依存を排除するため、光学衛星間リンクをLEOネットワークの標準的なバックボーンとして組み込んでいます。SpaceXは、米国宇宙開発局の増殖型戦闘員宇宙アーキテクチャプログラムのもと、York Space Systemsの宇宙機とStarlinkユニットを接続することで、ベンダー横断のレーザー相互運用性を実証しました。Airbusは、基本光学端末を搭載した100機のOneWeb衛星の追加受注を獲得し、レーザーリンクが実験から要件へと移行したことを示しています。MDA SpaceのEchoStarとの13億米ドルの契約(100機以上の衛星による直接端末間コンステレーション)は、データルーティングの耐障害性のための光学リンクを中心に据えています。これらのコミットメントは、軌道上のレイテンシ、容量、自律性の目標を達成するためのレーザーメッシュネットワーキングへの明確な選好を示しています。

高スループット・セキュアリンクへの需要

軍事・情報機関は、妨害耐性が高く傍受確率の低い通信への最も有望な経路として光学技術を位置付けています。L3Harris Technologiesは、航空機搭載プラットフォーム向けにレーザー対応端末を展開するため、商業宇宙インターネットを活用した防衛実験イニシアチブのもとで8,940万米ドルを受注しました。リトアニアのPOLARISシステムに対するNATOの評価と、Thales Alenia Spaceの量子鍵配送ミッションの組み合わせは、防衛調達者が高データレートと量子安全暗号化を組み合わせていることを示しています。狭いビーム幅、RF放射の不在、インライン量子鍵交換は、従来のKaバンドリンクでは実現できない差別化されたセキュリティエンベロープを提供し、光学技術を競合環境における標準アーキテクチャとしています。

RFバンドにおけるスペクトル輻輳

数千機の小型衛星がKaバンドおよびKuバンドの割り当てを申請する中、国際電気通信連合(ITU)の調整ウィンドウは長期化し、訴訟が増加しています。欧州宇宙機関(ESA)のHydRONイニシアチブは、スペクトルライセンスを回避し軌道から光ファイバー並みの容量を提供するオール光学中継ネットワークを提案しています。宇宙データシステム諮問委員会(CCSDS)は、衛星が国家スペクトル申請なしに相互運用性を維持しながら運用できる、クロス互換光学リンク層標準の最終化を進めています。このような規制上の簡素さと高搬送波周波数が、レーザー通信をRF輻輳の深刻化に対する現実的な解決策として位置付けています。

政府宇宙予算の加速

ウクライナおよび南シナ海の有事から得た教訓が、防衛省に耐障害性の高い宇宙通信のための予算確保を促しています。米国宇宙軍は、LEO超の光学クロスリンクを試作するため、CACI、General Atomics、Viasatに分割したフェーズ2エンタープライズ宇宙端末契約に1億米ドルを配分しました。[1]米国宇宙軍、「宇宙レーザー通信端末フェーズ2」、ssc.spaceforce.mil ESAのムーンライトプログラムは、恒久的な月面プレゼンスのためのシスルーナ光学インフラを支援しており、レーザー採用に関する機関横断的な連携を示しています。[2]欧州宇宙機関、「HydRON:レーザーを使用する衛星」、esa.int 政府の調達要件は光学端末を交渉不可能な条件として規定することが増えており、2025年以降に入札されるすべての宇宙機の基本仕様を引き上げています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大気減衰および雲量 | -2.80% | グローバル、特に熱帯・モンスーン地域での影響が大きい | 長期(4年以上) |

| 宇宙適格レーザー端末の高い設備投資(CAPEX) | -3.40% | グローバル、特に小規模事業者への影響が大きい | 中期(2〜4年) |

| 軌道デブリによる見通し線遮断リスク | -1.90% | グローバル、交通量の多い軌道帯に集中 | 長期(4年以上) |

| フォトニクスグレードのサプライチェーンのボトルネック | -2.10% | グローバル、中国材料に依存する地域での影響が深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大気減衰および雲量

赤道およびモンスーン地域における持続的な雲層は、光学地上局のリンク可用性を一部の日において30%未満に低下させ、サービスレベル合意を損なっています。SafranのIRIS適応光学地上端末は乱流と雲端回折に対処していますが、ハードウェアコストが高くなっています。[3]Safran Group、「Safranが宇宙通信に革命をもたらす」、safran-group.com TeraNet-3などのポータブル局は48時間以内の迅速な再展開を実現しますが、気象多様性を持つグローバルネットワークの拡張には、同等のRFゲートウェイをはるかに上回る資本支出が必要です。そのため事業者はハイブリッドアーキテクチャ(バックボーンに光学、フォールバックにRF)を採用しており、近期の採用率を抑制しています。

宇宙適格レーザー端末の高い設備投資(CAPEX)

放射線硬化レーザーダイオード、精密ジンバル、冗長制御エレクトロニクスにより端末価格は1台あたり200万米ドルを超え、リソースが限られたキューブサットプログラムの参入を阻んでいます。HoneywellのモジュラーOISLは市販フォトニクスを活用してコスト削減を目指していますが、Kaバンドトランスポンダーとの価格同等性は2028年以前には実現しそうにありません。コンポーネント認証サイクルは24ヶ月に及び、市場投入までの時間が延長されます。この資本負担は、コストを吸収できるプレミアム防衛・メガコンステレーション購入者と、光学採用を先送りする小規模事業者という二層市場を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:トランシーバーが現在の収益を牽引

光トランシーバー端末は、レーザー光源、検出器、制御ロジックを耐久性・放射線耐性パッケージに統合することで、2024年収益の26.78%を占めました。トランシーバーの光学衛星通信市場規模は、広範なコンステレーション展開を追跡して2030年までに13億7,000万米ドルに達すると予測されています。複数のリンクを同時に処理できるマルチアパーチャアレイにより、アジャイルなビームステアリングアセンブリへの勢いが増しており、2030年にかけて26.76%のCAGRを記録すると予想されています。フォトニック集積回路の統合により端末体積が40%削減され、マイクロサットの採用が促進されます。MAECOMなどのサプライヤーは、長距離静止軌道リンクをサポートするための10〜50Wの宇宙硬化光学アンプのサンプリングを行っています。

第二層コンポーネント(光地上局、モデム、コントローラー)は、望遠鏡、適応光学、雲対策ソフトウェアをサービス契約のもとにパッケージ化したターンキー「光学テレポート」オファリングへと収束しています。CCSDSブルーブック波形との相互運用性により、事業者はクロスリンク互換性を維持しながらベンダーハードウェアを混在させることができます。コンポーネントの状況は、エンドツーエンドの性能とセキュリティコンプライアンスを保証できる垂直統合型プライムを中心に統合される可能性が高いです。

軌道別:LEOの優位性とシスルーナの成長

LEOの光学衛星通信市場シェアは2024年に58.84%を占め、数万の星座内リンクを必要とするブロードバンド衛星の密度によって牽引されました。経路損失が短く、指向要件が低いため、設備投資と運用コストの両方が低減されます。高楕円軌道、中軌道、シスルーナ軌道は現在展開されているリンクのわずか8%を占めるに過ぎませんが、NASAのオリオンO2OシステムおよびESAのムーンライトデータ中継に支えられ、24.43%のCAGRで拡大すると予測されています。[4]NASA、「オリオン アルテミスII光通信システム」、nasa.gov ESAのEDRS Globalに代表されるように、LEOとGEO中継間の光学相互運用性は、深宇宙科学ミッションを含む対応可能市場を拡大しています。

静止軌道(GEO)のユースケースは、LEOネットワークから画像およびモノのインターネット(IoT)トラフィックをオフロードするデータバックホール中継を中心に展開されています。ハイブリッドLEO-GEOレーザーチェーンは、地上光ファイバーバックホールおよび競合するRFゲートウェイを回避することでレイテンシのボトルネックを解消し、データ主権要件に対応しています。

ペイロード別:小型衛星が主導、中型衛星が加速

キューブサットおよびマイクロサットは、低質量バジェットが3kg未満のコンパクトなレーザーパッケージと整合するため、2024年に出荷された光学端末の42.78%を占めました。しかし、250〜1,000kgの中型衛星は、デュアルアパーチャ光学ペイロードを搭載できる高スループットバスへの移行に伴い、最速の25.78%のCAGRを経験すると予測されています。Spireが5,000kmにわたって実証した双方向レーザー通信は、6Uプラットフォームにおける光学性能を検証しています。大型静止軌道宇宙機は数が少ないものの、ゲートウェイ不要のビデオトランクリンクのためにキロワット級レーザーを引き続き搭載し、2030年まで長期的な需要曲線を確保します。

CCSDs波形によるペイロードクラス全体の標準化により、キューブサットがデータ収集器として機能し、高ゲイン光学アンプを搭載した中型衛星を介して中継する異種コンステレーションが実現します。このアーキテクチャはレイテンシを低減し、密なRF地上ネットワークへの依存を最小化します。

エンドユーザー別:防衛が主導、学術が加速

防衛省は2024年に48.81%の支出シェアを維持し、厳格な情報保証義務のもとでエンタープライズグレードのレーザー端末に関する複数年契約を締結しました。防衛用途の光学衛星通信市場規模は、米国宇宙軍の1Tbps超の耐障害性宇宙バックボーンへの要件とともに拡大すると予測されています。24.89%のCAGRで成長する学術・科学機関は、月面レゴリス研究や量子もつれ実験のリアルタイムデータ返送に光学リンクを活用しています。スペインの量子鍵GEOミッションは、科学主導の光学採用の典型例です。

商業ブロードバンドプロバイダーは現在、地上ゲートウェイからカバレッジを切り離すために光学メッシュリンクを組み込んでおり、サービス未提供地域での収益化までの時間を短縮しています。地球観測企業はギガビット級のダウンリンクから恩恵を受け、農業および災害対応ユーザーへの時効性の高い情報の迅速な提供を可能にしています。

地域分析

地域別:北米が主導、アジア太平洋地域が加速

北米は2024年収益の26.65%を占め、SpaceX、AmazonのKuiper、および国内フォトニクス生産の大部分を吸収する確立された防衛請負業者が牽引しました。国防高等研究計画局(DARPA)のSpace-BACI光学プログラムを含む連邦研究開発(R&D)は、輸出規制に対して耐性のある国内サプライチェーンを支えています。しかしアジア太平洋地域は、中国の100Gbps伝送マイルストーンおよびIN-SPACeのもとでのインドの商業化改革を背景に、25.33%のCAGRで急成長しています。日本のi-QKDコンステレーション提案とオーストラリアの主権光学ゲートウェイ推進が地域需要を拡大しています。

欧州はESAプログラムを活用して標準先行のエコシステムを発展させ、国際武器取引規則(ITAR)フリー要件に準拠した輸出可能な端末に注力しています。中東およびアフリカは新興市場ですが、商業コンステレーション容量とバンドルされたターンキー光学テレポートを採用することでRF展開を飛び越える可能性があります。南米は、農業クライアント向けの低レイテンシ画像配信を求める地球観測事業者を中心に、緩やかな採用を示しています。

競合状況

市場は中程度の集中度を示しており、上位5社が収益の約60%を占め、ニッチなワークロードを獲得するアジャイルな新規参入者の余地が残されています。Tesat-SpacecomとMynaricが既存のコアを形成し、防衛および商業プライムに飛行実証済みのレーザー端末を供給しています。AirbusとThalesはプログラムスケジュールとマージンを保護するために端末生産を内製化し、BoeingとLockheed Martinはリンク全体に光学技術を統合して次世代小型衛星バスを構築しています。Kepler Communications、Odysseus Space、LinQuestは、可搬型ゲートウェイおよび量子対応ハードウェアのホワイトスペースを活用しています。

CCSDs SバンドおよびLEクロスリンクブルーブックのもとでの標準化はベンダーロックインを低減し、価格競争を促進しています。ハードウェアロードマップはソフトウェア定義制御ループをますます重視しており、軌道上での波形アップグレードを可能にして宇宙機の有用性を10年以上延長します。ガリウムベースのレーザーダイオードの供給制約により、プライムは国内エピタキシャルファウンドリの開発へと誘導されており、地理的な製造パターンを再形成する可能性があります。[5]戦略国際問題研究所、「希土類を超えて」、csis.org

M&Aの注目点は垂直統合型の取引に集中しています:フォトニクス製造業者とバス統合業者の合併、および地上セグメント事業者によるターンキー「レーザーサービス」パッケージを提供するための端末メーカーの買収です。エンドツーエンドの統合と輸出準拠のサプライチェーンを組み合わせた企業は、コンステレーションが数十機から数千機に拡大するにつれて価格決定力を獲得する立場にあります。

光学衛星通信産業のリーダー企業

Thales Group

Airbus SE

Mynaric AG

Tesat-Spacecom GmbH & Co. KG

Space Exploration Technologies Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:MDA Spaceは、光学衛星間リンクを備えた100機以上のオープンRAN直接端末間衛星に関するEchoStarとの13億米ドルの契約を獲得しました。

- 2025年5月:米国宇宙軍は、標準化されたレーザー端末のためにCACI、General Atomics、ViaSatに対してエンタープライズ宇宙端末フェーズ2として1億米ドルの契約を発行しました。

- 2025年5月:General Atomicsは、フェーズ2エンタープライズ宇宙端末のもとでLEO超の光学サブシステムを開発するため、L3Harris Technologies, Inc.およびAdvanced Spaceと提携しました。

- 2025年3月:MAECOMは、LEO対GEOネットワーク向けに調整された放射線耐性光学アンプ「オプトアンプ10〜50W」をリリースしました。

- 2025年2月:Airbus SEは、主権偵察・監視・偵察(ISR)能力を強化する統合光学ダウンリンクを備えたオベロン合成開口レーダー(SAR)衛星に関する英国国防省(MOD)契約を受注しました。

グローバル光学衛星通信市場レポートの調査範囲

| 光トランシーバー端末 |

| 光地上局 |

| モデムおよびコントローラー |

| ビームステアリングおよび指向アセンブリ |

| その他 |

| 低軌道(LEO) |

| 中軌道(MEO) |

| 静止軌道(GEO) |

| その他(高楕円軌道およびシスルーナ軌道) |

| 小型衛星 |

| 中型衛星 |

| 大型衛星 |

| 政府・防衛 |

| 商業ブロードバンド事業者 |

| 地球観測サービスプロバイダー |

| 学術・科学機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンポーネント別 | 光トランシーバー端末 | ||

| 光地上局 | |||

| モデムおよびコントローラー | |||

| ビームステアリングおよび指向アセンブリ | |||

| その他 | |||

| 軌道別 | 低軌道(LEO) | ||

| 中軌道(MEO) | |||

| 静止軌道(GEO) | |||

| その他(高楕円軌道およびシスルーナ軌道) | |||

| ペイロード別 | 小型衛星 | ||

| 中型衛星 | |||

| 大型衛星 | |||

| エンドユーザー別 | 政府・防衛 | ||

| 商業ブロードバンド事業者 | |||

| 地球観測サービスプロバイダー | |||

| 学術・科学機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

光学衛星通信市場の現在の価値はいくらですか?

市場は2025年に15億6,000万米ドルと評価されており、23.36%のCAGRで2030年までに44億5,000万米ドルに達すると予測されています。

どの軌道セグメントが収益で首位ですか?

LEOシステムは、ブロードバンドコンステレーション展開により2024年収益の58.84%を占めています。

防衛機関がレーザーリンクを優先する理由は何ですか?

狭いビーム、高データレート、量子対応暗号化により、光学リンクは妨害および傍受に対して耐性があります。

光学地上局の広範な展開を制限するものは何ですか?

持続的な雲量と適応光学望遠鏡の高い設備投資が実用的なサイトを制限しており、特に熱帯地域で顕著です。

最も急成長している地域はどこですか?

アジア太平洋地域は、中国およびインドの衛星プログラムに牽引され、25.33%のCAGRで拡大すると予測されています。

ベンダー状況はどの程度集中していますか?

上位5社のサプライヤーが収益の約60%を占めており、新規参入者の余地がある中程度の集中度を反映しています。

最終更新日: