ルワンダ通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 470.96 百万米ドル |

| 市場規模 (2030) | 685.33 百万米ドル |

| 成長率 (2025 - 2030) | 7.79% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるルワンダ通信MNO市場分析

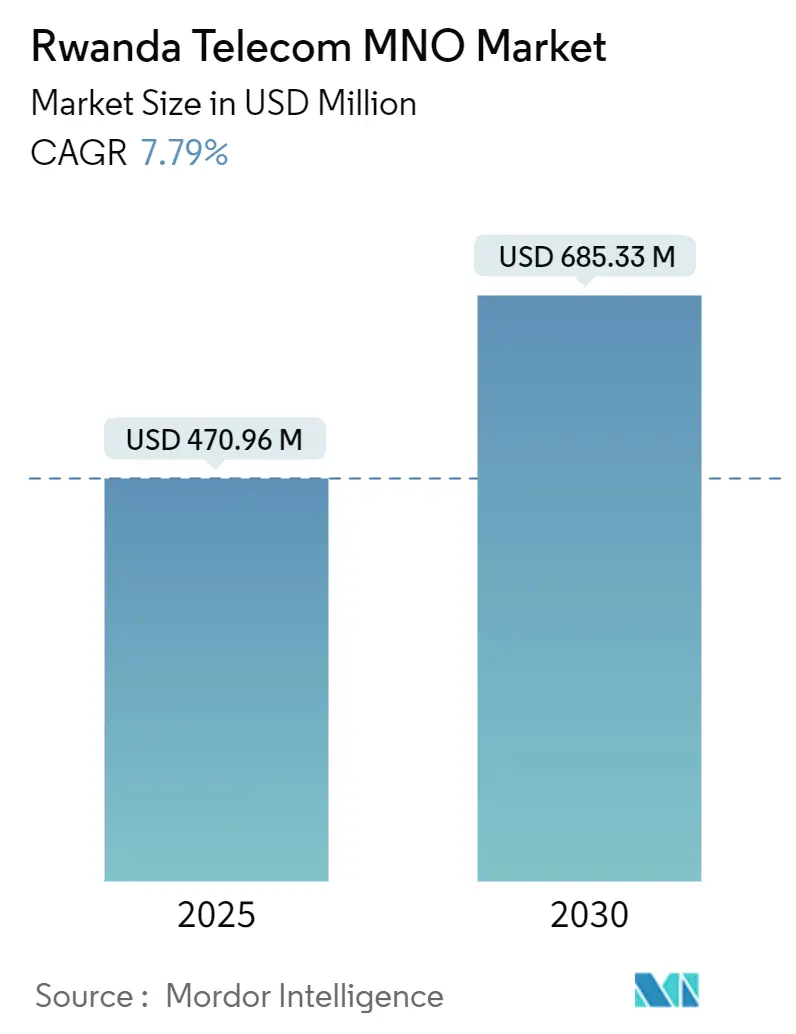

ルワンダ通信MNO市場規模は2025年にUSD 4億7,096万と推定され、予測期間(2025年~2030年)にCAGR 7.79%で成長し、2030年までにUSD 6億8,533万に達する見込みです。加入者数ベースでは、市場は2025年の1,320万加入者から2030年には1,760万加入者へと、予測期間(2025年~2030年)にCAGR 5.94%で成長する見込みです。

現在の成長は、ほぼ全国規模に広がった4Gフットプリントの収益化、スマートフォン普及率の上昇、および5Gスペクトラム計画の初期兆候を反映しています。通信事業者は、モバイルマネーとエンターテインメントを組み合わせたリッチなバンドルを通じて、データARPU(ユーザー一人当たり平均収益)の向上に注力しています。企業のデジタル化、スマートシティの試験導入、および地域間ファイバートランジットサービスが需要の追加レイヤーをもたらしています。一方、接続性への付加価値税の導入が迫っていること、キガリ以外での低い可処分所得、および継続的な鉄塔コストの圧力が拡大を緩やかに抑制する反作用を生み出しています。

主要レポートのポイント

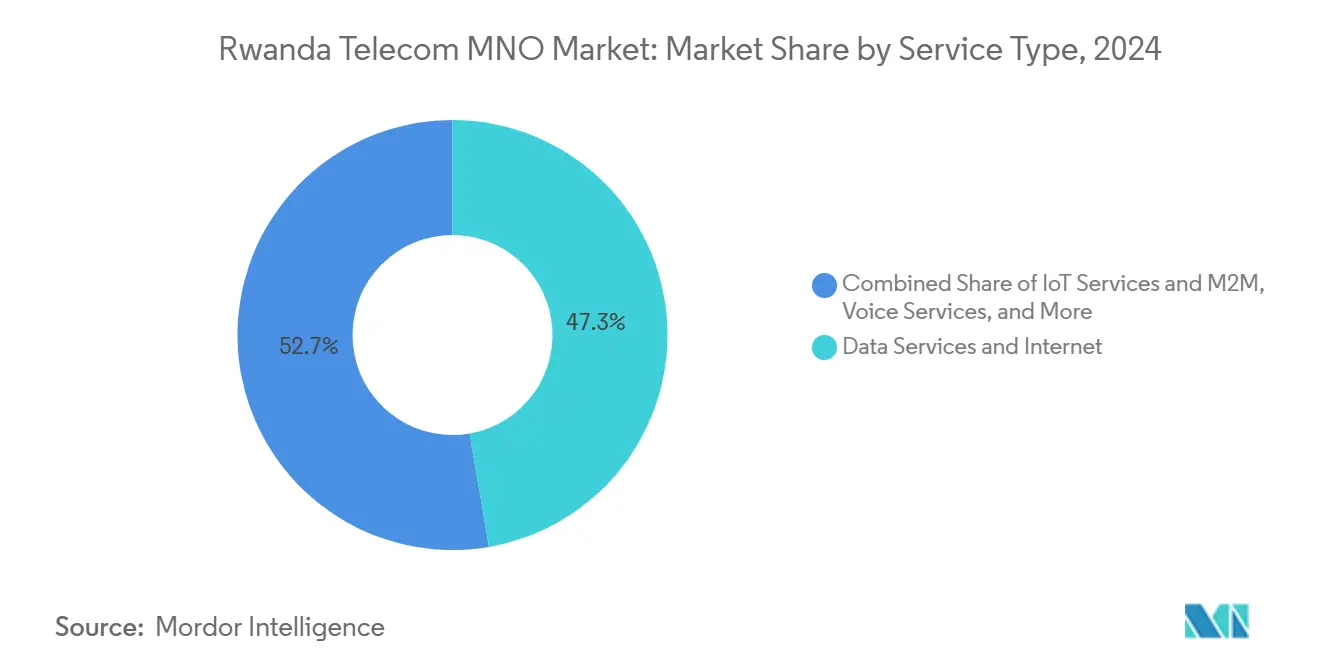

- サービスタイプ別では、データ・インターネットサービスが2024年の収益シェアで47.29%を占めてトップとなり、IoTおよびM2Mサービスは2030年までにCAGR 7.93%で成長すると予測されています。

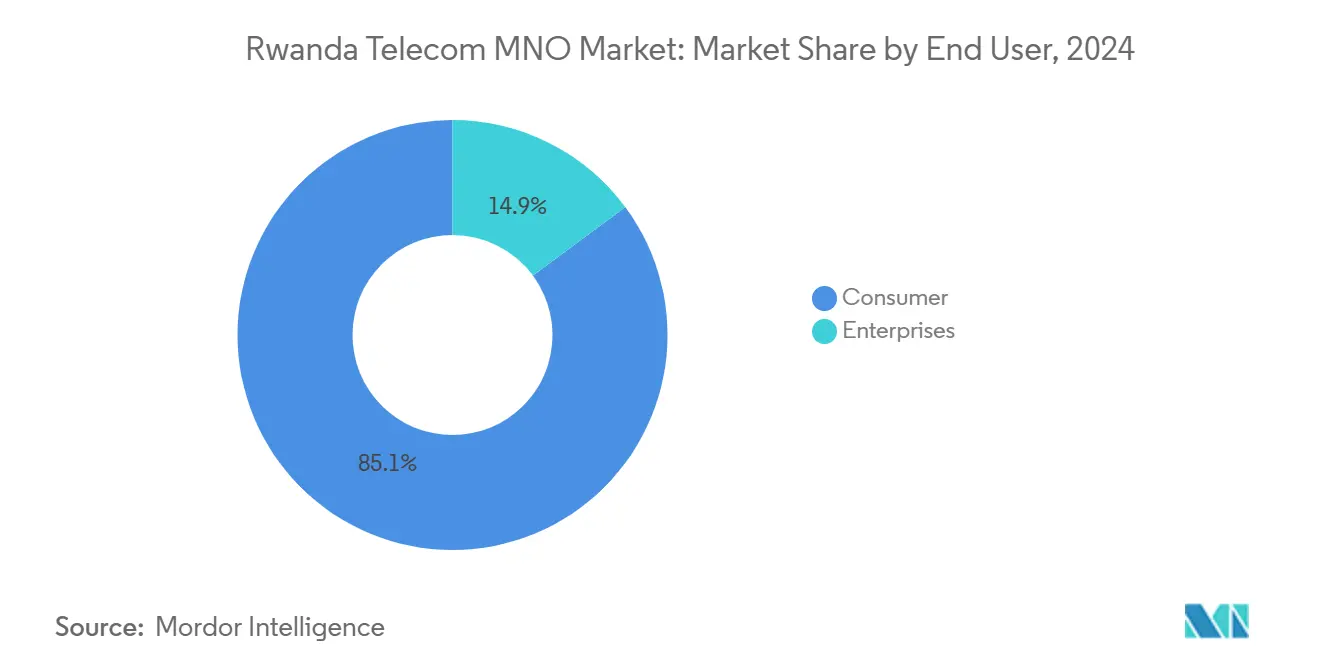

- エンドユーザー別では、消費者セグメントが2024年のルワンダ通信MNO市場シェアの85.14%を占めましたが、企業向けサービスは2030年までに最高のCAGR 8.90%を記録すると予測されています。

ルワンダ通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 積極的な 4G展開とルワンダ5Gロードマップに基づく5Gライセンスの差し迫った付与 | +0.8% | キガリおよび主要都市部での早期展開を伴う全国規模 | 中期 (2〜4年) |

| スマートフォン 普及によるモバイルデータトラフィックとARPU向上の促進 | +0.6% | 都市部でより強い影響を伴う全国規模 | 短期 (2年以内) |

| モバイルマネー およびフィンテックサービスのバンドル化によるサービス粘着性の向上 | +0.4% | 銀行インフラが限られた農村部を中心とした全国規模 | 長期 (4年以上) |

| クラウド、SD-WANおよび専用インターネットに対する 企業需要の拡大 | +0.3% | キガリおよび地方主要都市を中心とした都市部 | 中期 (2〜4年) |

| キガリ・イノベーション・シティおよびスマートシティの試験導入による IoT接続の加速 | +0.2% | 段階的な全国展開を伴うキガリ首都圏 | 長期 (4年以上) |

| ルワンダを地域IPトランジットハブとして位置づける 国境越えファイバー回廊 | +0.1% | 地域への波及効果を伴う全国バックボーン | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

積極的な4G展開と差し迫った5Gライセンスの付与

ルワンダは4G人口カバレッジ99%を達成しており、通信事業者は新規構築フェーズではなく収益回収フェーズにあります。国家5Gロードマップは、設備投資を抑制しながら2030年までに5G人口カバレッジ11.17%を目標とするスペクトラム共有規定を約束しており、これは大陸平均の2倍以上です。MTNが近隣市場で最近5Gを商用化したことは、商業条件が整い次第ルワンダも参入することを示唆しています。インフラ協力に関する政策姿勢は、小規模事業者が鉄塔を重複させることなく次世代容量にアクセスするのを支援します。この慎重なアプローチにより、サービス品質が向上し、新たな企業向けユースケースが開拓され、ルワンダ通信MNO市場が高付加価値層へと移行することが期待されます。

スマートフォン普及によるモバイルデータARPUの向上

MTN Rwandaは2025年第1四半期にデータトラフィックが33.6%増加した一方でデータ加入者数が減少しており、顧客一人当たりの利用量増加と収益性の改善が明らかになっています。[1]Telecom Lead、「MTN Rwanda 2025年第1四半期業績」、telecomlead.com 1日500MBから月15GBまでの補助付き学生向けバンドルが、デジタル習慣の早期形成を促しています。国家デジタルIDとの統合によりSIM登録が簡素化され、2024年のモバイルインターネット普及率は70.6%に達しました。大規模な生体認証登録により不正が減少し、通信事業者はプレミアムプランを自信を持って販売できるようになりました。動画ストリーミングやクラウドゲーミングが普及するにつれ、ユーザー一人当たりのデータ消費量は増加し続け、ルワンダ通信MNO市場のARPUも上昇していくでしょう。

モバイルマネーとフィンテックのバンドル化

AirtelのMoMo Rwandaとマスターカードは、ウォレットに連携した仮想カードを発行し、グローバルなeコマース決済を可能にしています。[2]Developing Telecoms、「MoMo RwandaとMastercardのパートナーシップ」、developingtelecoms.com Airtel Africaの各市場における取引総額はUSD 1,280億に達しており、通信主導の金融サービスが主流となっていることを証明しています。MojaloopをベースとしたルワンダのeKashスイッチが相互運用性をさらに深め、中央銀行はオペレーターチャネルを通じて処理される可能性のあるUSD 3,500万規模の小売CBDCを試験導入しています。バンドル型ウォレットは解約率を低下させ、粘着性を高め、データに加えて手数料ベースの収益を生み出します。このモデルは、音声収益が低下する中で通信事業者の収益多様化を支援し、ルワンダ通信MNO市場の長期的な成長見通しを強化します。

クラウドおよびSD-WANに対する企業需要

キガリ・イノベーション・シティは、輸出志向のデジタルサービスを目的としたUSD 3億の技術投資の拠点となっています。地元企業はパフォーマンスを保証するマネージド接続、サイバーセキュリティ、およびソフトウェア定義ネットワークを求めています。通信事業者は全国ファイバーを活用し、消費者向けデータバンドルをはるかに上回るマージンで差別化されたサービスレベル契約を販売しています。eヘルスおよびeエデュケーションに関する政府入札でも専用インターネット回線が指定されており、対象となる企業基盤が拡大しています。この需要レイヤーは規模こそ小さいものの、飽和した消費者セグメントよりも速い収益成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 低い 可処分所得がSIM一枚当たりの平均支出を制約 | -0.5% | 農村部でより強い影響を伴う全国規模 | 短期 (2年以内) |

| ユニバーサルアクセス目標にもかかわらず高い 農村部鉄塔CAPEX/OPEX | -0.3% | 農村部および地方主要都市 | 中期 (2〜4年) |

| 単一卸売ネットワーク モデルが小売4G競争を制限 | -0.2% | 全国的なインフラ共有の制約 | 中期 (2〜4年) |

| OTTサービス 課税の不確実性がデータ利用の弾力性を抑制する可能性 | -0.1% | デジタルサービス消費に特に影響する全国規模 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

低い可処分所得がSIM一枚当たりの支出を制限

ルワンダは2024年に8.9%の経済成長を達成しましたが、多くの市民が収入を生活必需品に充てているため通信ARPUは伸び悩んでおり[3]世界銀行グループ、「ルワンダ経済アップデート2024年12月」、worldbank.org、新たに適用された通信サービスへの付加価値税がエンドユーザー価格を引き上げ、弾力性を低下させる可能性があります。通信事業者は少額チャージオプションやロイヤルティによる通話時間のデータ交換で対応していますが、マージン圧力は続いています。実質賃金がインフレを上回るペースで上昇しない限り、ルワンダ通信MNO市場は低所得地方でインフレを超える速度での収益拡大に苦戦するでしょう。

旧来の卸売専用4G契約

単一卸売ネットワークは正式に廃止されましたが、過去の契約が依然としてカバレッジと価格設定に影響を与えています。MTNとAirtelの2社だけでSIMの約88%を支配しており、競争エネルギーは依然として低調です。インフラ事業者のIHS Towersは不利なリターンを理由にUSD 2億7,500万で同国から撤退しました。競合他社の少なさと鉄塔の共有がサービス差別化を制限し、プレミアムプランへの移行を遅らせています。新規参入者や小型セルソリューションがこの構造的なボトルネックを解消するまで、ルワンダ通信MNO市場の上昇余地は抑制されたままとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データ・インターネットサービスが収益変革を牽引

データ・インターネットサービスは2024年の収益の47.29%を占め、CAGR 8%で最も速く成長しています。この優位性は、70.6%のモバイルインターネット普及率と全国規模の4Gから生まれており、データ分野のルワンダ通信MNO市場規模を2030年までにUSD 1億2,200万へと押し上げています。モバイルファーストの習慣、低価格のAndroid端末、および政府のeラーニングプログラムがトラフィックを通信事業者のネットワークに集中させています。IoTは、高帯域幅ではなくナローバンド接続に依存するスマート農業の試験導入や公共事業のメータリングを通じて勢いを増しています。音声は成熟しているものの、農村部のコミュニケーションや緊急通話を依然として支えていますが、メッセージングアプリによる代替が進んでいます。金融サービスのオーバーレイが接続と決済の境界を曖昧にし、ギガバイト当たりの獲得価値を拡大しています。農村部の40か所の診療所でテストされた衛星バックホールは、地上系と非地上系ネットワークが共存するハイブリッドモデルを示唆しています。

ルワンダ通信MNO市場はデータオファーのセグメント化で対応しています。通信事業者は、深夜の無制限ソーシャルメディア、平日のテレワーク、およびサービスレベル保証付きの企業向けクラウド接続をパッケージ化しています。グローバルなストリーミング企業とのコンテンツパートナーシップが顧客をさらに囲い込んでいます。IoTプラットフォームはセンサー管理、アナリティクス、および接続を単一料金でバンドル化しています。このような段階的な料金体系により、価格に敏感な首都圏外のユーザーを疎外することなく、キガリでの平均支出が拡大しています。普及が広がるにつれ、データサービスは2030年までにルワンダ通信MNO市場シェアの約47.85%を占めると予測されています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

エンドユーザー別:企業のデジタル化が成長を加速

消費者は依然として収益の85.14%を占めていますが、企業向け回線はCAGR 8.90%で成長しており、他のどのセグメントよりも速い伸びを示しています。キガリ・イノベーション・シティはギガビット回線とクラウドオンランプを必要とするテックスタートアップを育成しています。銀行はコアシステムをSD-WANで接続されたデータセンターに移行しており、専用容量への需要を高めています。経済変革のためのRWF 3兆3,930億の政府予算が、ICT調達を民間通信事業者に向けています。企業向けサービスのルワンダ通信MNO市場規模は、2025年のUSD 6,200万から2030年にはUSD 7,400万へと成長すると予測されており、明確な回復力のある分野となっています。

生体認証上限により強制される活動人口の限界にSIM普及率が近づくにつれ、消費者数量は横ばいになっています。家庭向けには、バンドルの差別化が単純な通話時間ではなくエンターテインメントとマイクロローンを軸に展開しています。一方、企業はセキュリティ、マルチクラウドルーティング、およびダウンタイムに対するサービスクレジットを求めています。そのため通信事業者は、メトロファイバー、エッジデータルーム、およびマネージドファイアウォールに投資しています。これらの高マージンのサービスが、成長の物語を加入者獲得からソリューション拡大へとシフトさせ、消費者プリペイドベースに内在する収益の変動性を平滑化しています。

地理的分析

ルワンダの山岳地形を考慮すると、3Gで99.39%、4Gで99%という全国カバレッジは注目に値します。キガリは高いデバイス普及率、密なファイバー網、およびプレミアムパッケージを求める増加する外国人居住者を背景に、利用量と収益を支配しています。フエやムサンゼなどの地方主要都市は、東アフリカ100Gリングに乗るバックボーンの支線から恩恵を受けており、規模は小さいものの同様のサービスを提供しています。農村部の接続は依然として、運用コスト削減のためにソーラーハイブリッドシステムで稼働するマクロ鉄塔に依存しています。衛星バックホールは、谷の地形が鉄塔への見通し線を遮る場所の空白を埋めています。

ルワンダ通信MNO市場は、ウガンダ、タンザニア、そして先の海底ケーブルへのデータトランジットポイントとして機能することで、内陸国という地理的位置を戦略的に活用しています。Liquidの地域リングおよびオーストラリアへの今後のUmojaケーブルはキガリを経由しており、トランジット料金を獲得し国際帯域幅の供給能力を高めています。東アフリカ共同体内のより緊密な統合がローミングと国境越えモバイルマネーを簡素化し、通信事業者の対象利用量を拡大しています。政府の電化事業が現在75%の世帯をカバーしており、鉄塔展開と家庭内充電の歴史的な障壁を取り除いています。

都市と農村のデジタルデバイドは、ネットワークリーチではなく可処分所得において依然として存在しています。通信事業者は農村部の加入者向けに超少額バンドルを提供し、ユニバーサルアクセス基金が資金提供するコミュニティWi-Fiホットスポットを推進しています。音声からデータ主導のGDP貢献へのシフトという政策目標は、識字率の向上とスマートフォンの価格低下と一致しています。その結果、キガリ都市圏が先進的な5GおよびIoTの試験導入を牽引し、農村地区はモバイルマネーの現金引き出しと音声を通じて基本的な収益を維持しています。

競争環境

ルワンダ通信MNO市場は事実上の複占状態にあり、Airtel Rwandaが46%、MTN Rwandaが42%のアクティブ接続を保有しています。KT Rwanda NetworksはLTE卸売カバレッジを人口の96.4%に提供しており、小売シェアを直接追求することなく両小売競合他社を支援しています。このような集中は価格決定力と安定したキャッシュフローをもたらしますが、激しい競争を抑制します。戦略的焦点は付加価値へとシフトしており、AirtelはMoMoを拡大しSpaceXとの契約を通じて衛星バンドルを準備する一方、MTNはフィンテックプラットフォームを仮想カードと送金回廊に連携させています。

Starlinkの2023年2月の商用サービス開始が速度のベンチマークを変え、2025年第1四半期には中央値ダウンロード速度85.5 Mbpsに達しました。これにより既存事業者は、生の通信速度ではなくバンドル機能とエコシステムの特典で差別化することを余儀なくされています。IHSによるUSD 2億7,500万の資産売却後の鉄塔所有権の移行がリース料を再編し、小規模な4G+および5Gテナントに鉄塔会社を開放する可能性があります。MTNとAirtelがウガンダとナイジェリアで締結したネットワーク共有覚書は、規制当局が承認した場合に受動的・能動的設備を共有する意欲を示しています。

今後の競争は、加入者獲得よりも企業向けクラウド接続、地域IPトランジット、およびフィンテックエコシステムを中心に展開される可能性が高いです。通信事業者は無線コストを削減し農村部の小型セルを迅速に展開するためにオープン無線アーキテクチャを検討しています。政策は柔軟な条件でモバイル仮想ネットワーク事業者にライセンスを付与することを目指しており、セグメント特化型の新規参入者が加わる可能性があります。しかし、スペクトラムやライセンスに抜本的な変更がない限り、既存の2社は保険やマイクロクレジットなどの隣接サービスを試みながら収益の優位性を維持するでしょう。

ルワンダ通信MNO業界リーダー

Airtel Rwanda

MTN Rwanda

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Airtel AfricaがSpaceXと提携し、ルワンダを含むアフリカ大陸全体にStarlinkインターネットを拡大し、地上系と衛星系のリーチを組み合わせました。

- 2025年3月:MTNとAirtelがウガンダとナイジェリアでネットワーク共有に合意しました。このモデルはルワンダにも移行する可能性があります。

- 2025年2月:ルワンダは広範な税制改革の一環として通信・テクノロジーサービスへの付加価値税を導入し、収益回収へのシフトを示しました。

- 2024年12月:MTNはカメルーンへのUSD 3億の投資を確定する一方、ルワンダでの計画的な効率化を確認しました。

ルワンダ通信MNO市場レポートの調査範囲

| 音声サービス |

| データ・インターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(VAS、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データ・インターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(VAS、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

ルワンダ通信MNO市場の現在の価値はいくらですか?

ルワンダ通信MNO市場は2025年にUSD 4億7,096万に達しており、CAGR 7.79%で成長する見込みです。

ルワンダ通信MNO市場規模は2030年までにどのくらいになりますか?

予測では、ルワンダ通信MNO市場規模は2030年までにUSD 6億8,533万に達し、継続的なデータ収益化と企業の普及を反映しています。

ルワンダ通信MNO市場で最も速く成長しているサービスラインはどれですか?

データ・インターネットサービスがCAGR 8%で最高の予測成長率を示しており、スマートシティおよび企業向けプロジェクトを活用しています。

ルワンダの4Gおよび5Gカバレッジはどの程度ですか?

4Gはすでに人口の99%をカバーしており、5Gロードマップは2030年までに11.17%のカバレッジを目標としています。

モバイルマネーはルワンダの通信セクターでどのような役割を果たしていますか?

バンドル型モバイルマネーサービスが顧客の粘着性を高め、手数料ベースの収入を追加しており、音声収益が低下する中でも取引総額がセクターの成長を支えています。

最終更新日: