エチオピア通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

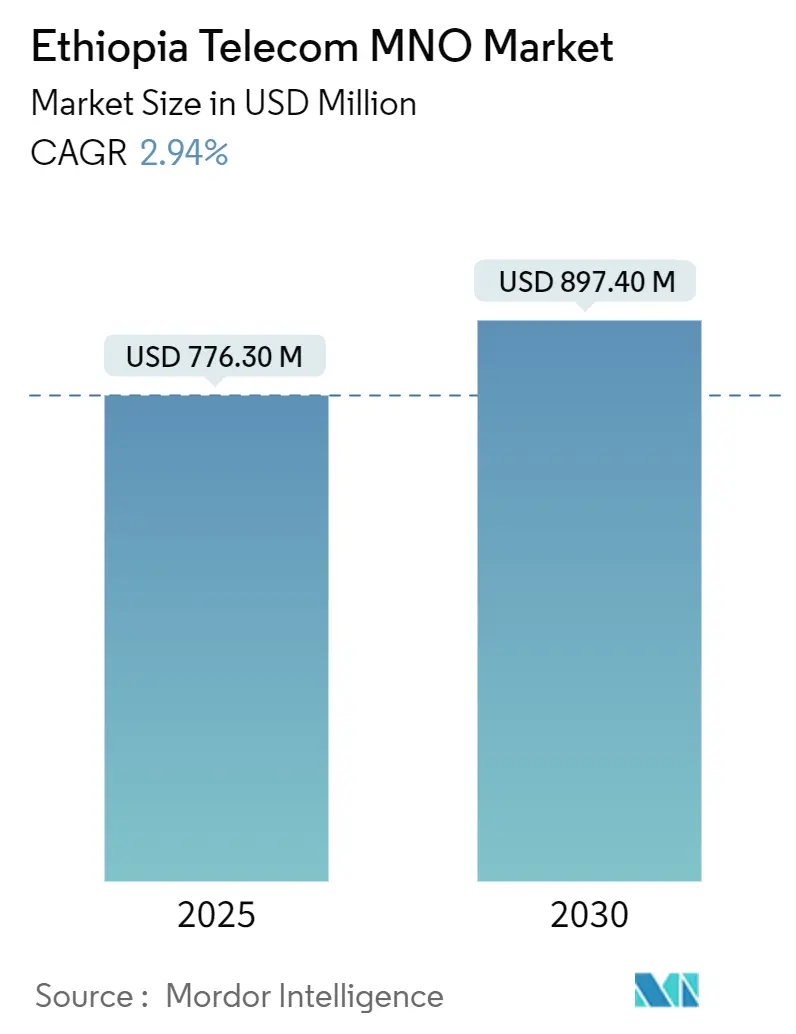

| 市場規模 (2025) | 776.30 百万米ドル |

| 市場規模 (2030) | 897.40 百万米ドル |

| 成長率 (2025 - 2030) | 2.94% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエチオピア通信MNO市場分析

エチオピア通信MNO市場規模は2025年にUSD 7億7,630万と推定され、予測期間(2025年~2030年)にCAGR 2.94%で2030年までにUSD 8億9,740万に達すると予測されています。加入者数の観点では、市場は2025年の8,620万加入者から2030年には1億90万加入者へと、予測期間(2025年~2030年)にCAGR 3.20%で成長する見込みです。

長年にわたる独占体制から規制された複占体制への移行がこの緩やかな拡大を支えており、自由化、若年層主導のデータ需要、および野心的な国家デジタル化アジェンダが、外貨不足や電力網の不安定性といった構造的な逆風と均衡を保っています。2017年以降のモバイルデータ料金の最大70%の競争的値下げ、4G展開の加速、および初期の5Gパイロットがアクセスを拡大し、モバイルマネープラットフォームが加入者一人当たり平均収益(ARPU)を引き上げています。Safaricom EthiopiaのUSD 16億のライセンスコミットメントに関連する外国直接投資の流入と政府の「デジタルエチオピア2025」目標は、事業者が資本集約的な農村カバレッジ義務に対応しながらも、インフラ整備を継続的に促進しています。

主要レポートのポイント

- サービスタイプ別では、データおよびインターネットサービスが2024年に46.89%の収益シェアでトップとなり、IoTおよびM2Mサービスは2030年にかけてCAGR 2.40%で成長する見込みです。

- エンドユーザー別では、消費者回線が2024年のエチオピア通信MNO市場シェアの68.19%を占め、企業向け接続はCAGR 3.26%で2030年まで拡大します。

エチオピア通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Safaricom Ethiopiaの自由化と参入 | +0.8% | アディスアベバ、ディレダワ、ハワッサでの初期成果を含む全国規模 | 短期(2年以内) |

| 政府の「デジタルエチオピア2025」ブロードバンド推進 | +0.6% | 農村部および未整備地域を優先する全国規模 | 中期(2年~4年) |

| 若年層におけるスマートフォン普及率の上昇 | +0.4% | 都市中心部から地方都市への拡大 | 中期(2年~4年) |

| モバイルマネー主導のARPU向上 | +0.3% | 都市部での普及率が高い全国規模 | 短期(2年以内) |

| 農村カバレッジを可能にするLEO衛星バックホール | +0.2% | 農村部および遠隔地域 | 長期(4年以上) |

| 運営費削減に向けた太陽光発電タワーへのインセンティブ | +0.1% | 電力網が不安定な農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Safaricom Ethiopiaの自由化と参入

Safaricom Ethiopiaの2022年の市場参入は80年にわたる独占体制を打ち破り、Ethio Telecomはモバイルデータ料金を70%引き下げ、4G展開を加速させ、5Gのパイロット展開を開始することを余儀なくされました。[1]英国国際投資公社、「Safaricomコンソーシアムがエチオピアに投資」、bii.co.uk同コンソーシアムは3,000基以上の鉄塔を建設し、全国の4Gフットプリントを倍増させ、エアタイムとデータ購入を中心とした初期活動を行う831万人のM-Pesaユーザーを獲得しました。競争圧力によりネットワーク品質の基準が引き上げられましたが、非対称なスペクトル配分は依然として既存事業者に有利な状況です。USD 16億のライセンス誓約はエチオピア最大の民間通信投資を意味し、短期的な営業損失にもかかわらず長期的な信頼を示しています。設備投資の増加は地域のサプライチェーンの雇用も促進し、建設・物流分野へのプラスの波及効果を増幅させています。

政府の「デジタルエチオピア2025」ブロードバンド推進

デジタルエチオピア2025は、2028年までにGDPにETB 1兆3,000億(USD 100億)を追加することを目指し、ブロードバンドをより広範な電子政府および金融包摂目標の基盤として位置付けています。公共サービスへのアクセスに必要なデジタルIDの義務化、世界銀行が支援するUSD 3億5,000万のID展開、および2025年のエチオピア証券取引所の開設は、新たなデータトラフィックと資金調達チャネルを生み出しています。学校、病院、行政拠点における公共部門の接続需要は、事業者にとって中期的な収益の確実性を支えています。ただし、成功はスペクトルロードマップと農村展開への財政的インセンティブを調和させなければならないエチオピア通信庁が主導する省庁間の調整にかかっています。効果的な実施により、トラフィックの構成は高容量の固定・モバイルブロードバンド製品へとさらにシフトすることが期待されます。

若年層におけるスマートフォン普及率の上昇

エチオピアの中央年齢19.1歳は、デジタルネイティブ世代をモバイルファーストの利用の中心に位置付けています。モバイル接続数と全体的な普及率は上昇しており、ソーシャルメディアの利用に支えられた月間平均データ消費量も増加しています。輸入関税と外貨不足が端末価格を押し上げているため、ハンドセットの手頃さは依然として障壁となっています。そのため、分割払いスキームと低価格の中国ブランドが普及の勢いを維持するための重要な手段となっています。

モバイルマネー主導のARPU向上

Telebirrは2年以内にETB 1兆を超える取引を処理し、2025年までに3,600万人のユーザーを登録し、顧客の定着率を高める定期的な決済接点を生み出しています。M-Pesaの831万人のエチオピアユーザーは主にエアタイムとバンドルを購入しており、KES 2,440万という控えめな収益を生み出しながらも、個人間送金や加盟店向けユースケースへの成長余地を示しています。国立銀行が外国事業者に決済サービスへの参入を認める決定は、ケニアの2000年代初頭の政策軌跡を反映しており、モバイルマネー主導のARPUを向上させると期待されています。銀行口座の保有率は2014年の22%から2022年には成人の46%に改善しましたが、モバイルマネーの保有率はサブサハラ平均を下回っており、継続的な成長余地を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットワーク設備投資向け外貨不足 | -0.7% | 全事業者に影響する全国規模 | 短期(2年以内) |

| 不安定な国家電力網 | -0.3% | 農村部および準都市部 | 中期(2年~4年) |

| 地域レベルの通行権承認の遅延 | -0.2% | 紛争影響地域を中心とした地域差 | 中期(2年~4年) |

| 端末・サービスへの高い税負担 | -0.2% | 低所得層に不均衡な影響を与える全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ネットワーク設備投資向け外貨不足

銀行システムは民間部門の信用状よりも政府の輸入手形を優先しており、事業者は設備資金の調達に数ヶ月待たされています。2023年のエチオピア・ビル4.8%の下落に加え、28.7%のインフレがドル建て調達コストを押し上げています。衛星放送事業者が月額USD 6,000~8,000のトランスポンダー料金に抗議していることは、ドル不足に伴うより広範なコスト上昇を浮き彫りにしています。IMFの拡大信用ファシリティ交渉とBRICS加盟が段階的な緩和をもたらす可能性はありますが、エチオピアのUSD 282億の対外債務残高は短期的な流動性を制限しています。その結果、ネットワーク拡張スケジュールは頻繁に見直され、農村カバレッジの拡大が遅れ、5Gの勢いが制約されています。[2]国際救済委員会、「エチオピア経済アップデート2024」、rescue.org

不安定な国家電力網

特に主要都市以外での停電は、サイトの運営費を増加させ、サービスの継続性を脅かしています。事業者は稼働率を確保しディーゼル依存を削減する太陽光発電タワーで対応していますが、初期設備投資は依然として高水準です。グランド・エチオピアン・ルネサンス・ダムは長期的な電力供給を強化するはずですが、配電のボトルネックは依然として続いています。再生可能エネルギーによるバックアップはデジタルエチオピア2025の優先事項の一部ですが、外貨制限が再びパネルの輸入を遅らせています。農村ブロードバンドの経済性は、したがって、持続可能な営業利益率を維持するために太陽光、バッテリー、低軌道衛星バックホールの慎重な組み合わせに依存しています。[3]フロンティア・アフリカ・レポーツ、「エチオピア電力インフラ見通し」、frontierafricareports.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データおよびインターネットサービスが収益成長を牽引

データおよびインターネットサービスは2024年の収益の46.89%を占め、エチオピア通信MNO市場のサービスポートフォリオ内でトップの地位を確保しました。このセグメントは急増するモバイルデータ利用から恩恵を受けており、Safaricom Ethiopiaのデータ収益がKES 32億(サービス売上高の52%相当)へと144.3%急増したことがその証左です。一人当たりの平均利用量は現在月間6.5GBに達しており、若年層中心のソーシャルメディア習慣と市民をオンラインに誘導する義務的なデジタルIDエコシステムに後押しされています。固定ブロードバンド回線は3Mbpsから2,048Mbpsまでの速度をカバーし、企業向けおよびマシン間の医療・物流ユースケースに対応しており、ペイTVとメッセージングはニッチながら安定した貢献を加えています。データおよびインターネットサービスのエチオピア通信MNO市場規模は2024年にUSD 3億6,250万に達し、スマートフォン普及率の上昇とデジタル政府プログラムを反映してCAGR 3.2%で2030年まで成長すると予測されています。

IoTおよびM2Mは低い基盤からCAGR 2.40%で拡大しており、クラウド、監視、交通管理レイヤーを統合するバヒルダールとアディスアベバのスマートシティパイロットに支援されています。エチオピアの農業、物流、医療分野はサプライチェーンの透明性を向上させる低コストセンサーネットワークを評価しており、事業者は専用のNB-IoTおよびLTE-M接続をパッケージ化しています。2024年個人データ保護布告に基づくデータローカライゼーションに向けた規制の動きは、国内ホスティングへのコンプライアンス主導の需要を生み出し、クラウドと接続のバンドル販売を支援しています。外貨とスペクトルの課題が緩和されるにつれ、サービスの構成は高スループットのデータ製品へとさらにシフトし、エチオピア通信MNO市場におけるデータ中心の収益ストリームの優位性が強化されると予測されています。

エンドユーザー別:消費者の優位性と企業の加速

消費者回線は2024年に74.01%のシェアを占め、エチオピア通信MNO市場のマスマーケット志向を裏付けています。1億3,400万人の人口規模と中央年齢19.1歳という人口構成上の強みが、手頃なバンドルとソーシャルメディアアクセスへの持続的な需要を生み出しています。Telebirrの3,600万ユーザーとM-Pesaの迅速なオンボーディングは、統合された接続・決済エコシステムへの消費者の需要を示しています。ただし、スマートフォンの手頃さは銀行口座を持たない成人の51%にとって依然として障壁であり、事業者は分割払いファイナンスとフィーチャーフォン決済アプリの試験導入を促しています。消費者セグメントのエチオピア通信MNO市場規模は2024年にUSD 9億5,000万に達し、主にデータアドオンとモバイルマネーARPU向上に牽引されてCAGR 2.4%で拡大しています。

企業アカウントは最も急成長しているエンドユーザーカテゴリーであり、企業がデジタル貿易、電子税務、サプライチェーンの近代化に対応するにつれ、2030年にかけてCAGR 4.88%で拡大しています。Ethio Telecomの100Mbpsから2,048Mbpsまでの専用ブロードバンド層は、スマートオフィスおよびクラウドバックアップソリューションとともに、この勢いを支えています。Raxioデータセンターの開設により、銀行やフィンテック企業の冗長性を可能にするキャリアニュートラルなコロケーションが提供されています。また、外国銀行の40%出資を認める自由化の進展がICT支出をさらに促進するはずです。スマートシティ契約と省庁によるパブリッククラウドの採用が安定したパイプラインの可視性を加えています。このように、消費者が規模を牽引する一方で、企業はエチオピア通信MNO市場において不均衡な限界収益成長に貢献し、事業者の収益を多様化させるでしょう。

地理的分析

特にアディスアベバ、ディレダワ、ハワッサ、および地方の州都などの都市拠点では、4Gの利用可能率が80%を超え、主要ビジネス地区でパイロット5Gセルが稼働しており、最も高い普及率を記録しています。これらの都市は可処分所得が高く、政府サービスが集中し、データセンターおよびファイバーインフラの大部分が集積しています。市民がTelebirrを使って税金や公共料金を支払い、デジタルIDにアクセスするため、モバイルマネーの普及も相応に深まっています。農村部および遠隔地域は、不安定な電力供給、通行権の遅延、および外貨不足が鉄塔ハードウェアの調達サイクルを長期化させることにより、依然として遅れをとっています。事業者はコスト格差を縮小するために低軌道衛星バックホールと太陽光発電タワーを検討していますが、強制的なインフラ共有の実施なしには商業的なリターンは依然として薄い状況です。

紛争の影響を受けた北部および西部地域では断続的な停電とセキュリティ関連のネットワーク停止が発生しており、地理的均等性に関する規制上の義務にもかかわらずサイト展開が遅れています。それでも、デジタルエチオピア2025のロードマップはユニバーサルブロードバンドを義務付けており、規制当局は段階的な展開マイルストーンと現実的な資金調達能力のバランスを検討しています。エチオピア通信庁は未整備地域のカバレッジに関するペナルティとインセンティブを見直しており、新しい証券取引所は農村ネットワーク事業への代替的な資本源を提供しています。Eutelsatなどの衛星インターネット参入希望者は正式に着陸権を申請しており、その参入は人口の少ない地域の学校や診療所における地上インフラの制約を飛び越える可能性があります。

地形の多様性がネットワーク経済をさらに複雑にしており、エチオピア高原はマイクロ波リンクの計画に課題をもたらし、低地の牧草地域では利用可能な電力が限られた長距離バックホールが必要となります。そのため、事業者はハイブリッドファイバー・マイクロ波リングを展開し、稼働率を確保するためにバッテリーと太陽光の組み合わせを試験導入しています。人口密度の格差は段階的な価格戦略と技術構成の決定にも反映されており、都市部ではプレミアムな無制限5Gサービスが提供される一方、農村向けバンドルは手頃な価格を維持するために速度とデータ量を制限しています。全体として、地理的に起因するデジタルデバイドは依然として顕著ですが、持続的な政策支援、代替バックホール、および進化する鉄塔共有規制が、エチオピア通信MNO市場においてこの格差を縮小することを目指しています。

競争環境

市場はEthio TelecomとSafaricom Ethiopiaがモバイル接続の約90%を占める規制された複占体制であり、WebsprixやWinetなどの小規模ISPはファイバーブロードバンドのニッチ分野に注力しています。Ethio Telecomは21,000キロメートルの国家バックボーン、全国的な小売プレゼンス、および政府サービスとのTelebirr統合を活用して既存事業者としての地位を強化しています。Safaricomは優れた4Gおよび初期5G能力と、ケニア系ディアスポラや地域投資家に馴染みのある実績あるM-Pesaプラットフォームとのバンドルで差別化を図っています。価格競争により2017年以降プリペイドデータ料金は最大70%引き下げられ、利益率は圧縮されましたが、ユーザーベースとデータトラフィック量は拡大しています。

投資競争は激化しています。Ethio Telecomはアディスアベバとバヒルダールでの5G展開を加速させ、デジタル決済をチャネルに組み込むためにVisaと提携しました。Safaricomは2025年初頭までに3,141の稼働サイトを達成し、ネットワーク機器に中国ベンダーを活用し、農村展開を支援するための10年間の鉄塔リース契約を確認しました。インフラ共有に関する協議は資産評価の不一致により依然として停滞しており、並行建設による設備投資の増加と農村経済の減速をもたらしています。規制ファイルはコストベースの共有を義務付けていますが、拘束力のある実施規範の欠如が実行を遅らせています。

企業向けIoT、クラウド、および業種別ソリューションにはホワイトスペースの機会が残っています。Raxioのキャリアニュートラルなデータセンターは、オフロードを求める事業者とセキュアなコロケーションを求めるフィンテック企業の双方を引き付けています。衛星インターネット参入者は地上のボトルネックを回避できる破壊的なレイヤーとしての可能性を秘めています。今後、700MHz帯およびミリ波帯のスペクトルオークション、さらには第3のモバイルライセンスの可能性が勢力バランスを再調整する可能性があります。全体として、Ethio Telecomが規模のリーダーシップを維持する一方で、Safaricomの資金力と革新の実績がエチオピア通信MNO市場全体にわたって持続的な競争の激しさを確保しています。

エチオピア通信MNO産業のリーダー企業

Safaricom Ethiopia

Ethio Telecom

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Safaricomは2025年度の売上高がUSD 30億という記録的な水準に達したと報告し、エチオピアはKES 257億の創業損失にもかかわらず約10%を貢献しました。

- 2025年4月:Ethio TelecomとVisaは政府ポータル全体でデジタル決済の受け入れを拡大するための協力を深めました。

- 2025年1月:エチオピアはエチオピア証券取引所を開設し、通信インフラへの新たな資金調達経路を開きました。

- 2024年10月:Ethio Telecomは5Gを活用したクラウドおよびIoTサービスを特徴とするスマートバヒルダールプロジェクトを開始しました。

エチオピア通信MNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2025年のエチオピア通信MNO市場の規模はどのくらいですか?

エチオピア通信MNO市場は2025年にUSD 7億7,630万の価値があり、2030年までにCAGR 2.94%でUSD 8,974億に成長すると予測されています。

現在最も収益を生み出しているサービスカテゴリーはどれですか?

データおよびインターネットサービスが46.89%の収益シェアでトップであり、モバイルデータの急速な普及とブロードバンド需要の増加を反映しています。

主な競合他社はどこですか?

Ethio TelecomとSafaricom Ethiopiaが市場を支配しています

エチオピア通信MNO市場において最も急成長しているセグメントはどれですか?

データおよびインターネットサービスが最も急速な拡大を示しており、2030年にかけてCAGR 3.34%を記録しています

ネットワーク拡張に対する主な課題は何ですか?

持続的な外貨不足と不安定な電力網が機器の輸入を遅らせ、特に農村展開において運営コストを上昇させています。

最終更新日: