マラウイ通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

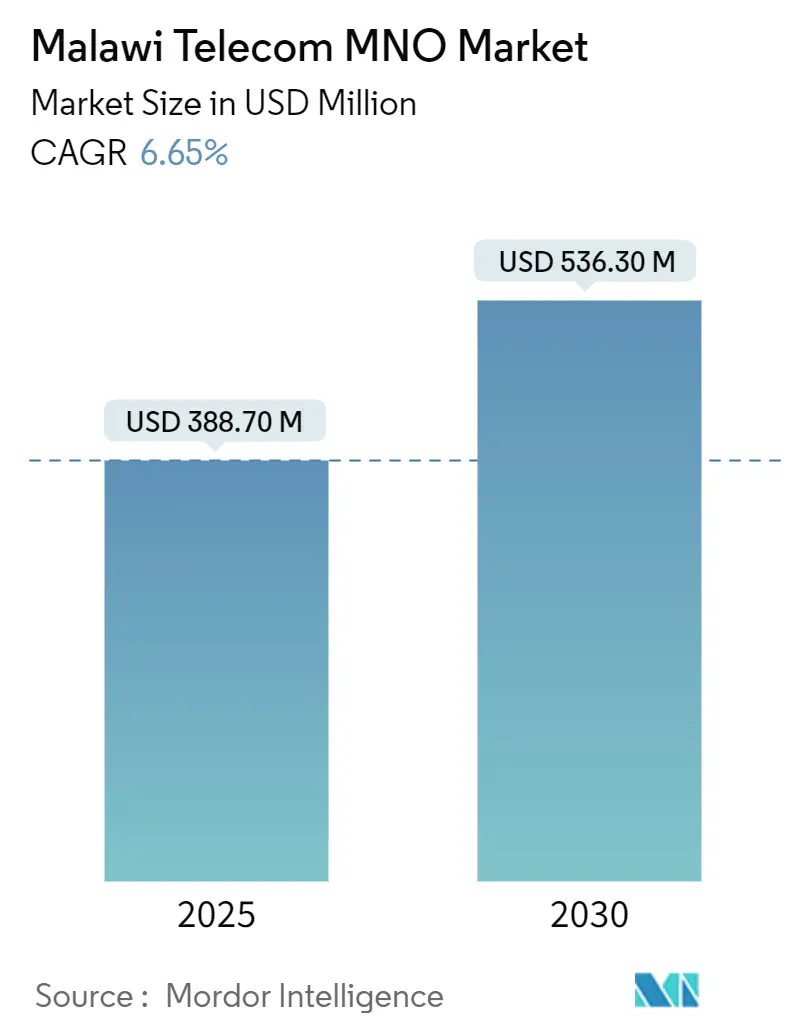

| 市場規模 (2025) | 388.70 百万米ドル |

| 市場規模 (2030) | 536.30 百万米ドル |

| 成長率 (2025 - 2030) | 6.65% CAGR |

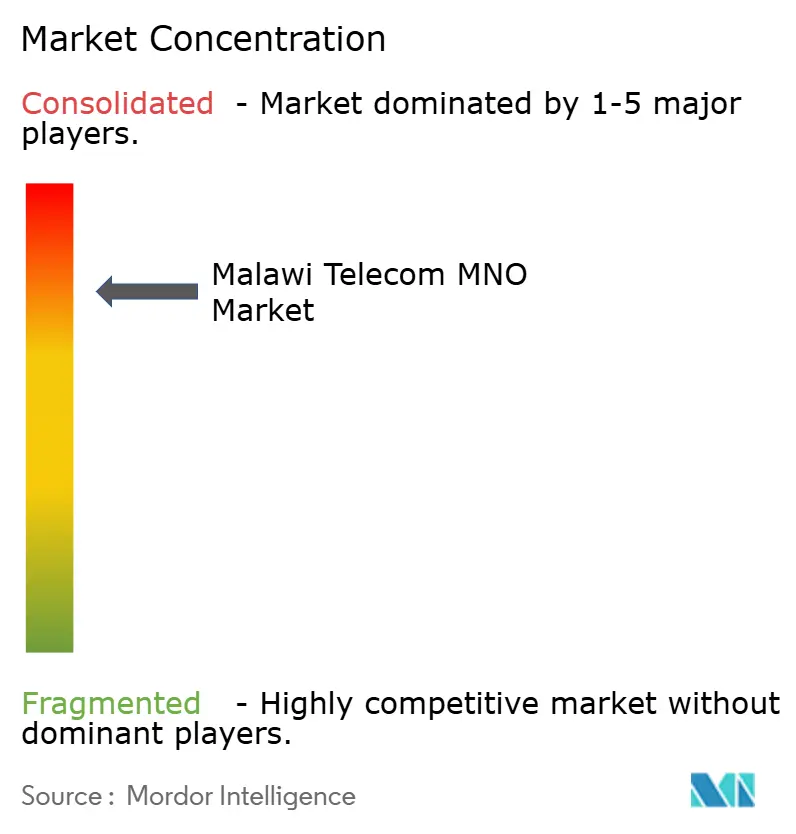

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマラウイ通信MNO市場分析

マラウイ通信MNO市場規模は2025年に3億8,870万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.65%で2030年までに5億3,630万米ドルに達すると予測されています。

低いモバイル普及率、加速するモバイルマネーの利用、および継続的な4G展開が、着実ではあるが劇的ではない成長の基調を形成しています。データサービスは現在、セクター収益の3分の1以上を占めており、登録済みモバイルマネーウォレット数は1,000万件を超え、価格に敏感な農村地区においても一人当たり平均収益(ARPU)を押し上げています。StarLinkおよびその他の新規参入者がパフォーマンス基準を引き上げる中、競争圧力は激化しており、国境を越えた光ファイバープロジェクトは追加の卸売容量を約束しています。こうした機会に対して、通信事業者は持続的な電力不足、不安定なクワチャ、および家庭用デバイスの普及を制限するセクター固有の税金という課題に直面しています。規制の近代化、特に2024年6月のデータ保護法は、プライバシー、デバイス承認、およびユニバーサルサービス資金調達に関するより明確なガイドラインを提供しており、中期的に事業者が新サービスを収益化するのに役立つはずです。

レポートの主要な知見

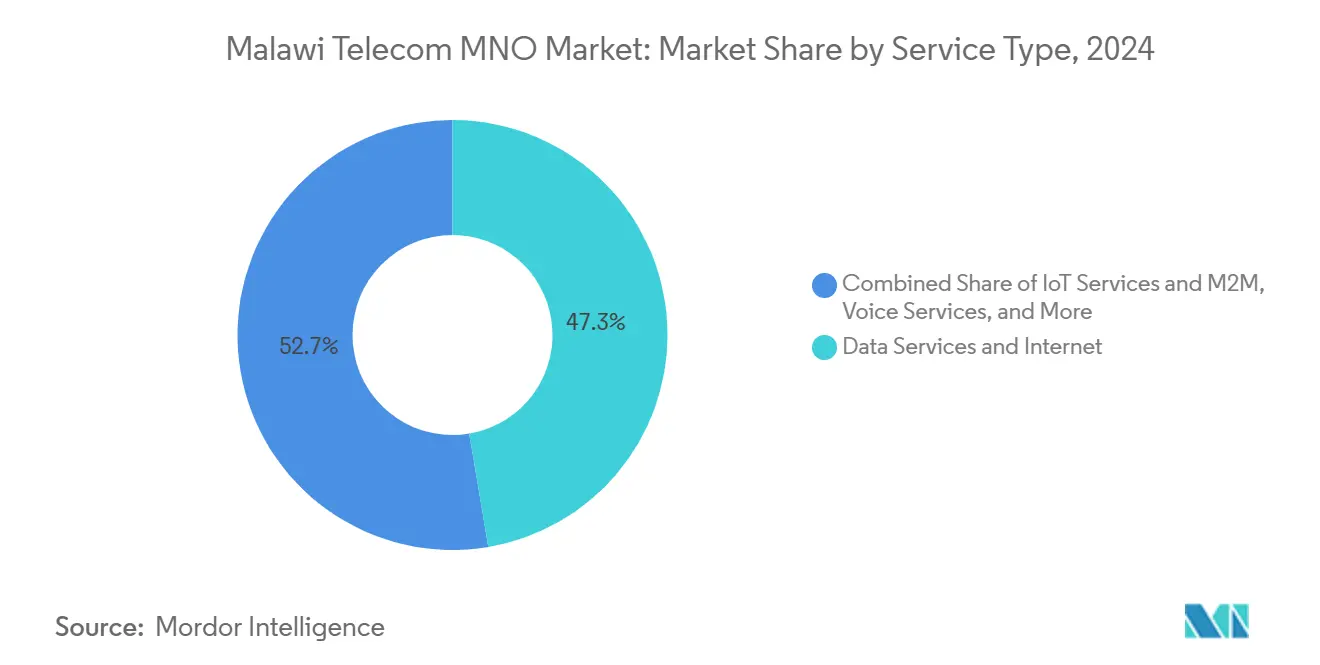

- サービスタイプ別では、データおよびインターネットサービスが2024年の収益の47.33%を占め、IoTおよびM2Mサービスは2030年にかけて6.78%のCAGRを記録しました。

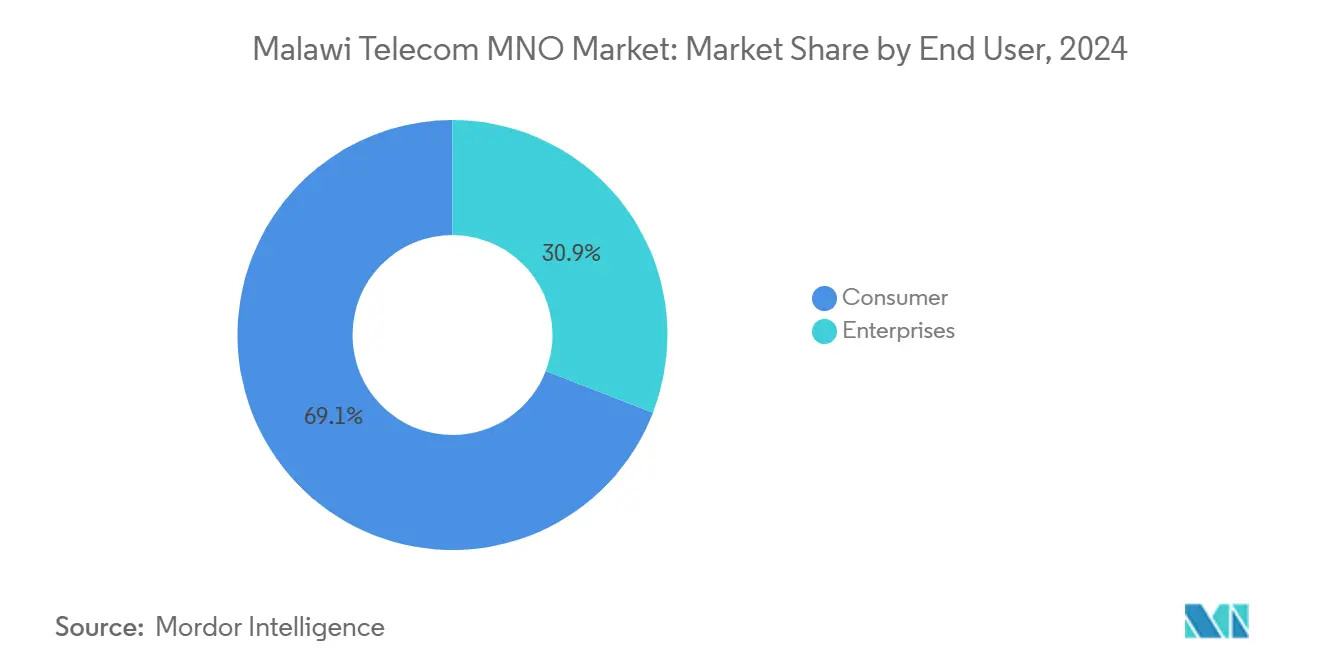

- エンドユーザー別では、消費者セグメントが2024年のマラウイ通信MNO市場シェアの78.19%をリードし、企業利用は7.12%のCAGRで拡大しています。

マラウイ通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 4G急速拡大および5Gトライアル計画 | +1.2% | 全国;リロングウェ、ブランタイア、ムズズ | 中期(2~4年) |

| スペクトラム料金削減による設備投資促進 | +0.8% | 全国 | 短期(2年以内) |

| モバイルマネー取引急増によるARPU向上 | +1.5% | 全国;農村部でより顕著 | 長期(4年以上) |

| 政府のデジタル化プログラム | +0.9% | 全国;都市部での早期効果 | 中期(2~4年) |

| 農業・公益事業における企業向けIoT | +0.6% | 全国の農業地域 | 長期(4年以上) |

| 新たな国境越え光ファイバールートによるIPトランジットコスト低減 | +0.7% | 全国および周辺地域への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

4G急速拡大および5Gトライアル計画

4Gは主要都市をカバーしており、Airtel MalawiとTNMはいずれも、旧来の3Gネットワークに依存している初めてのスマートフォンユーザーを取り込むために地方都市への展開を進めています。アフリカの他地域で試験的に導入されているインフラ共有モデルは、規制当局がパッシブタワー契約を承認すれば、マラウイの設備投資削減のために複製される可能性があります。MACRAが5Gスペクトラムのロードマップを確定すれば、事業者はスマート農業を中心とした企業向けユースケースに焦点を当てた限定的なトライアルを計画しています。したがって、ビデオストリーミング、eラーニング、フィンテックアプリケーションが利用パターンを支配するデータファースト市場に向けた勢いが高まっています。

モバイルマネー取引急増によるARPU向上

登録済みウォレット数は2012年の1,000件未満から2024年には1,010万件に急増し、農村部の普及率は割合ベースで都市部を上回っています。TNMのMpambaとAirtel Moneyは現在、国際送金、国境を越えたバーチャルカード、および請求書支払いをバンドルし、取引頻度と手数料収入を向上させています。世界銀行の調査によると、モバイルマネーが利用可能な国の成人は、従来の銀行のみにアクセスできる人々と比較して、90日以内にデジタル決済を行う可能性がはるかに高いことが確認されています。マラウイの通信事業者にとって、ウォレットの高い定着率は音声料金の低下を相殺し、より広範なデータ普及を支えるネットワーク投資を補助しています。

政府のデジタル化プログラム

デジタルマラウイプロジェクトは600以上の公共施設を接続し、卸売IPトランジット価格を1Mbit/sあたり460米ドルから10米ドル未満へと98%削減し、事業者の経済性を大幅に改善しました。現在100か所以上の無料公衆Wi-Fiホットスポットが学校や診療所にサービスを提供していますが、批評家はサイバーセキュリティの準備状況に疑問を呈しています。デジタル公共財アライアンスへの加盟により、各省庁はオープンソースの医療・社会サービスプラットフォームにアクセスでき、電子政府ソリューションの総所有コストを削減しています。2024年12月のデバイス承認規則を含む補完的な規制は、コンプライアンスの障壁を高めますが、消費者保護とネットワークの信頼性確保を目的としています。

農業・公益事業における企業向けIoT

Bluetooth LE、LoRa、およびNB-IoTを使用したパイロットプロジェクトは、リアルタイムの土壌・気象センサーが気候変動の影響を強く受けている地区での作物収量を向上させる方法を実証しています。公益事業会社もスマートグリッドおよび水道メーターのテストを行っていますが、設備投資の制約と不安定な電力供給のため、初期展開は小規模にとどまっています。それでも、企業が効率化を求め、炭素削減義務に備えるにつれて、複数セクターにわたるIoT需要は拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続的な停電によるネットワーク運用費増加 | -0.9% | 全国;農村部で深刻 | 長期(4年以上) |

| クワチャ安による輸入設備投資コスト上昇 | -1.1% | 全国 | 短期(2年以内) |

| スマートフォンに対する消費者の購買力不足 | -0.7% | 全国;農村地区 | 中期(2~4年) |

| SIMおよびデバイスに対する高いセクター固有税 | -0.5% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

持続的な停電によるネットワーク運用費増加

27MWの電力不足により基地局はディーゼル発電に頼らざるを得ず、運用コストが増加し、グリーンネットワーク目標の達成が妨げられています。農村部のカバレッジが最も影響を受けており、人口の14.2%しか系統電力に接続されておらず、燃料の物流がコストとセキュリティリスクを増大させています。マラウイ・モザンビーク間の相互接続線が部分的な緩和をもたらす見込みですが、国内の安定した電力網の実現には数年を要し、高い運用費が長期化しています。

クワチャ安による輸入設備投資コスト上昇

クワチャの繰り返される切り下げにより、事業者がハードカレンシーで輸入しなければならない無線機器、ソーラーパネル、タワーの価格が上昇する一方、28%を超えるインフレが消費者の購買力を低下させています。Airtel Africaの最新の財務報告書は、基礎的な加入者成長にもかかわらず、マラウイの通貨影響が報告収益の足かせになっていることを指摘しています。中央銀行の外国為替規制は調達サイクルをさらに長期化させ、ネットワークのアップグレードを遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データおよびインターネットサービスが収益変革を牽引

データおよびインターネットサービスは2024年の事業者売上高の47.33%を生み出し、マラウイ通信MNO市場の主要成長ドライバーとしての役割を確固たるものにしました。IoTおよびM2Mサービスは農業・公益事業のパイロットに支えられ、6.78%のCAGRを記録しました。世界銀行のデジタルマラウイプロジェクトからのプロジェクトファイナンスにより、卸売トランジットが1Mbit/sあたり10米ドル未満に削減され、潜在需要を解放する積極的な小売価格引き下げが可能になりました。これらの要因が相まって、新興デジタルエコシステムを特徴づける従来の音声から統合データ、決済、コンテンツサービスへの構造的転換を強化しています。

二次的な影響としては、事業者がブランドの定着を図るためにコンテンツをバンドルするにつれて、ビデオおよびゲームパートナーシップをめぐる競争が激化していることが挙げられます。OTTプロバイダーは、2024年8月にマラウイ初の中立インターネットエクスチェンジポイントであるLIONEXが開設されて以来、キャッシュパフォーマンスを向上させ、データ利用をさらに加速させています。マージンを保護するために、事業者はより大きなバンドルや端末アップグレード向けのマイクロローンのアップセルを増やしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:消費者優位と企業の加速

消費者は2024年の収益の78.19%を占めており、これは18歳未満の中央年齢とプリペイドモバイルバンドルへのほぼ普遍的な依存によって形成された結果です。モバイルマネー、ソーシャルメディア、ビデオストリーミングは、特に送金によるARPU向上がデータプロモーションの補助に役立つことから、日常的な主要ユースケースとなっています。企業はより小規模ながら、製造業者、農産物加工業者、政府機関が業務をデジタル化するにつれて、7.12%のCAGRで急速に成長するベースを形成しています。データ保護と電子請求書発行に関する規制上の要求と、生産性向上のためのマクロ的な圧力が、専用回線、クラウドアクセス、IoTソリューションの価値を高めています。

勢いにもかかわらず、企業の普及は手頃な価格の障壁に直面しています。月4GBのバンドルが3.54米ドルであるのに対し、最低賃金は29米ドルであり、中小企業の利用を制限しています。ユニバーサルサービス基金は最初の16プロジェクトで消費者向けサイトを優先したため、企業向けの専用補助金は依然として限られています。それでも、衛星バックホールパートナーシップと国境を越えたモバイルマネーの仕組みは、不安定なサプライチェーンと地域の決済ニーズに直面する企業に事業者がサービスを提供する新たな方法を示しています。

地理的分析

都市・農村間の非対称性がネットワーク経済を規定しています。リロングウェ、ブランタイア、ムズズはLTEセルの大部分を擁し、地域の同業他社に匹敵するサービス可用性を実現しています。人口の81.5%が居住する農村地区は、低い電化率と疎な光ファイバーバックホールに悩まされており、ユーザーあたりのコストが高く、データ速度が遅い結果となっています。MACRAのユニバーサルサービス介入により80か所の追加サイトでカバレッジが拡大しましたが、多くの低所得世帯にとってデバイスが手の届かない価格帯にある地域での手頃な価格のギャップは解消されていません。

国境を越えた接続性は徐々に改善されています。Angola Cablesが計画するマラウイへの接続はルアンダの海底システムに接続し、タンザニアを経由する一つの卸売ルートへの依存を緩和します。ザンビアおよびタンザニアとの補完的なパートナーシップは、陸上ルートの多様化と冗長性の向上を目指しています。LIONEXにより、国内ISPは国内トラフィックを国内に留めることができ、レイテンシーを削減し、ハードカレンシーのトランジット料金を節約しています。

地域のシンクタンクは、民間投資の乏しさとインフラ共有の限界を理由に、マラウイをブロードバンドの「初期市場」に分類しています。しかし、2024年以降の規制環境は現在、合理化されたタワー承認とより明確な料金体系を提供しており、農村展開の回収期間を短縮できる可能性があります。準都市部での5G固定無線テストのパイロットは、都市部を超えた高帯域幅サービスの試金石となり、世界銀行が資金提供する電力ミニグリッドは農村基地局の稼働時間を改善できる可能性があります。

競争環境

Airtel MalawiとTNMは合わせてマラウイ通信MNO市場のほぼ全体を占め、価格競争の余地が限られた緊密な複占を形成しています。Airtelは140兆クワチャの時価総額と156.4%の1年間リターンを誇り、TNMの26兆5,100億クワチャの時価総額と64.8%のリターンを大きく上回っており、投資家が規模の優位性を評価していることを示しています。モバイルマネーエコシステムはさらなる定着層を加えており、Airtel Moneyのバーチャルマスターカードとマラウイ通信MNO市場のTNM Mpambaのイスラエルへのリミッタンスリンクはいずれもプラットフォームの堀を深めています。

しかし、破壊的な力は高まっています。Starlink(スターリンク)の衛星ブロードバンドは中央値ダウンロード速度40Mbps超を提供しており、これは多くの都市部のモバイル速度の2倍であり、ユーザーの期待を高め、地上系事業者に4G高密度化の加速を迫っています。Malcelの参入が予想されることでプリペイド音声ベースが分散する可能性がありますが、スペクトラム割り当てとタワー展開のタイムラインは依然として不透明です。

戦略的パートナーシップが対応策の典型となっています。AirtelはSpaceXと連携して衛星バックホールを統合し、農村部のカバレッジギャップを緩和しています。ナイジェリアとウガンダで試験的に導入されているインフラ共有フレームワークは、規制当局がパッシブタワーの共同利用を承認すれば、将来的なコスト削減アライアンスが生まれる可能性を示唆しています。一方、2024年12月の機器承認規則は認証を標準化し、新たなベンダーの参入を促し、ネットワークハードウェアの価格競争を刺激する可能性があります。

マラウイ通信MNO産業リーダー

Airtel Malawi Plc

Telekom Network Malawi Plc

Malawi Telecommunication Limited

Malcel Plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:MTNグループとAirtel Africaがウガンダとナイジェリアでのネットワーク共有協定に署名し、規制当局が許可すればマラウイに移行できるモデルを確立しました。

- 2025年2月:Bharti AirtelがAirtel Africaの追加5%株式取得計画を確認し、アフリカでの事業基盤を強化しました。

- 2024年11月:Angola Cablesがマラウイ、ザンビア、ジンバブエへの拡張を発表し、卸売帯域幅コストの低減を目指しました。

- 2024年8月:マラウイが初の中立インターネットエクスチェンジポイントであるLIONEXを開設し、国内トラフィックルーティングを改善しました。

マラウイ通信MNO市場レポートの調査範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

マラウイ通信MNO市場の現在の規模は?

市場は2025年に3億8,870万米ドルを生み出し、2030年までに5億3,630万米ドルに達すると予測されています。

マラウイ通信MNO市場で最も急成長しているセグメントはどれですか?

データおよびインターネットサービスが最も高い6.92%のCAGRを示しています

データおよびインターネットサービスは音声と比較してどの程度優位ですか?

データおよびインターネットサービスはすでに総収益の47.33%を占めており、スマートフォンの普及が進む中、音声を上回るペースで成長を続けています。

マラウイ通信産業の主要プレーヤーは誰ですか?

Airtel MalawiとTNMが2大競合企業です

マラウイにおける通信拡大の最大の障壁は何ですか?

不安定な電力供給、クワチャ安、およびデバイスの手頃な価格の制約が、ネットワーク投資と消費者の普及を遅らせています。

国境を越えた光ファイバープロジェクトはマラウイの接続性にどのような影響を与えますか?

Angola Cablesおよび地域パートナーからの新ルートにより、IPトランジットコストが削減され、冗長性が向上し、固定ブロードバンドの成長が加速するはずです。

最終更新日: