ロボット芝刈り機市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.74 十億米ドル |

| 市場規模 (2031) | 5.32 十億米ドル |

| 成長率 (2026 - 2031) | 14.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボット芝刈り機市場分析

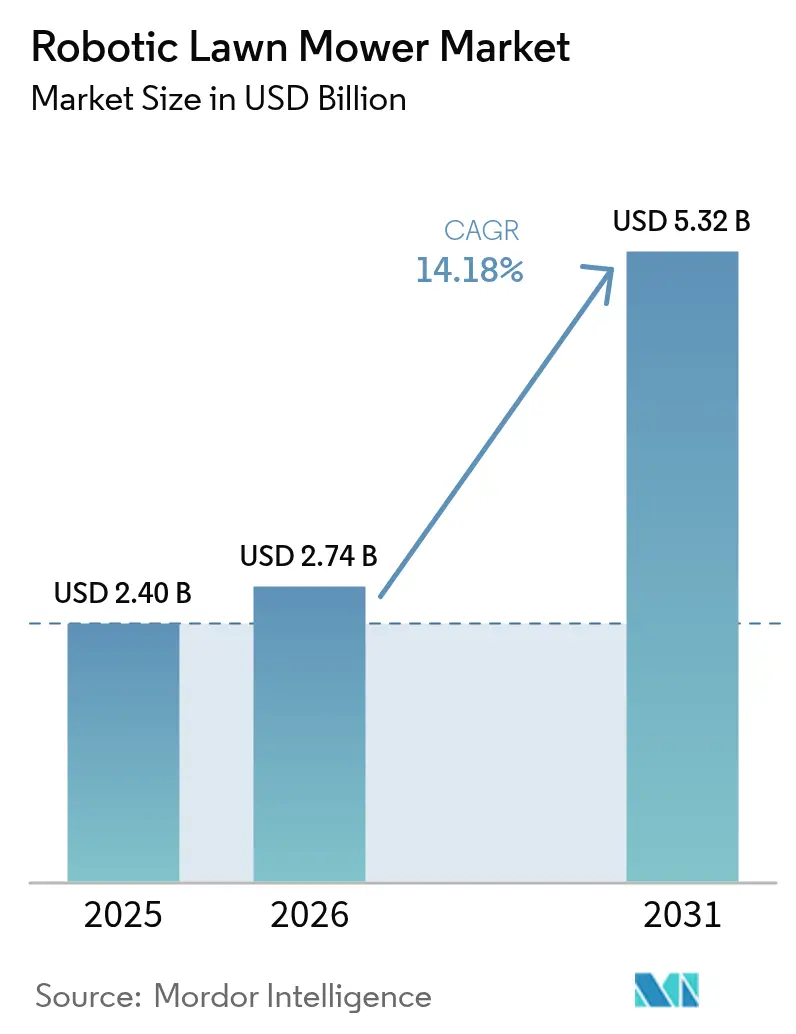

ロボット芝刈り機市場規模は、2025年の24億米ドルから2026年には27億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR 14.18%で2031年には53億2,000万米ドルに達すると予測されています。バッテリー駆動の自律型草刈りシステムの普及拡大がこの成長を牽引しています。市場拡大は、造園業界における労働力不足、強化された環境規制、充電技術の改善、および境界ワイヤーを不要とする先進的なビジョンベースのナビゲーションシステムによって支えられています。メーカーは、既存機器向けのサブスクリプションサービスおよびリモートソフトウェアアップデートを通じて収益源を強化しています。市場は、より高い利益率を持つスマートホームデバイスに注力する小売業者の戦略から恩恵を受けており、住宅所有者は自動草刈りサービスをますます選択するようになっています。商業セグメント、特にスポーツフィールドマネージャーや施設メンテナンス業者は、労働力不足に対応し、広大なエリアにわたって一貫した草刈り品質を維持するために、ロボット芝刈り機への投資を増加させています。

主要レポートのポイント

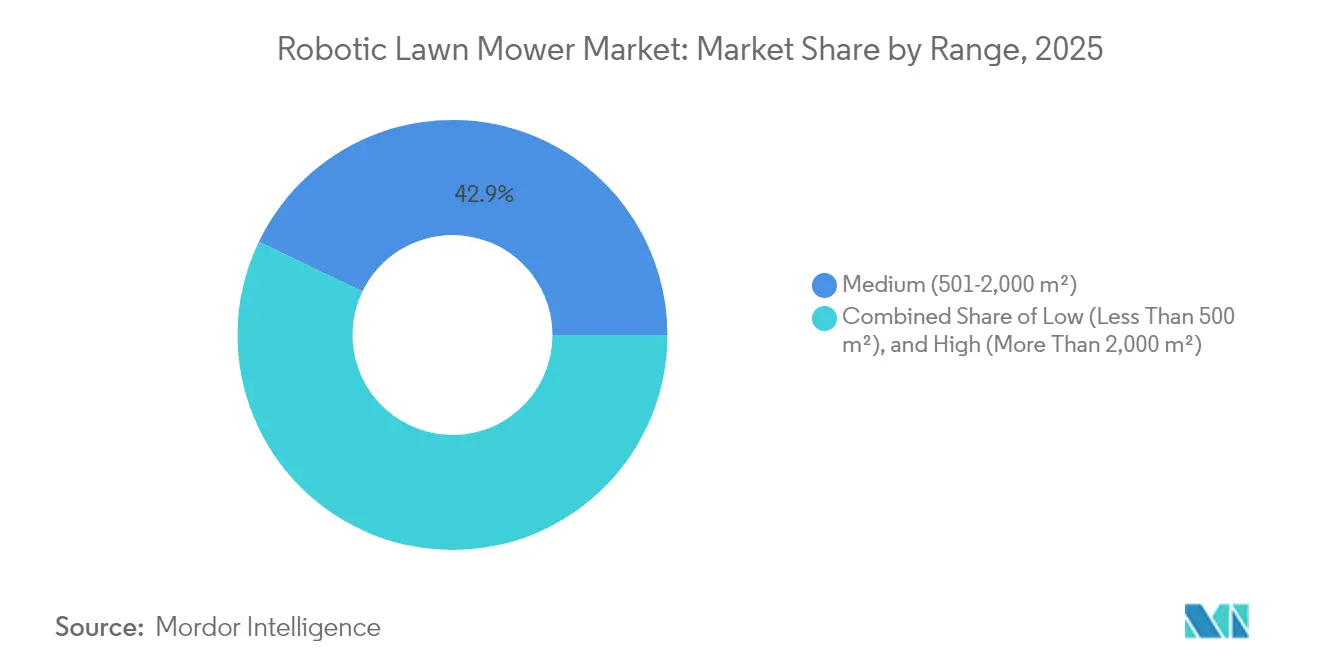

- 範囲別では、中型(501~2,000 m²)クラスが2025年のロボット芝刈り機市場規模の42.85%を占め、高範囲セグメントは2031年にかけてCAGR 17.1%で成長すると予測されています。

- ナビゲーション技術別では、境界ワイヤーユニットが2025年の市場シェアの64.75%を占めていますが、ビジョン・カメラベースのシステムは2031年にかけてCAGR 18.9%で進展しています。

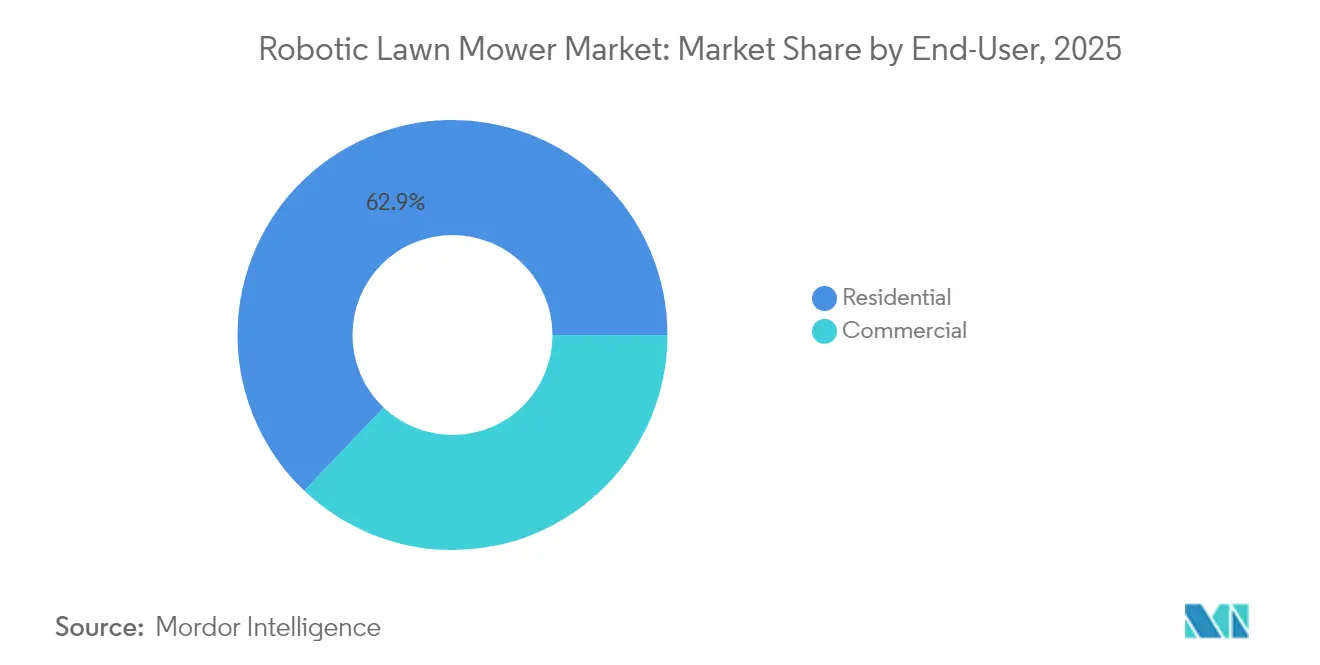

- エンドユーザー別では、住宅用顧客が2025年に62.90%の収益を提供し、商業用設置は2031年にかけてCAGR 16.6%で拡大する見込みです。

- 流通チャネル別では、オフラインのDIYストアおよび専門ディーラーが2025年の販売の70.40%を占め、オンラインチャネルは2031年にかけてCAGR 17.0%で上昇しています。

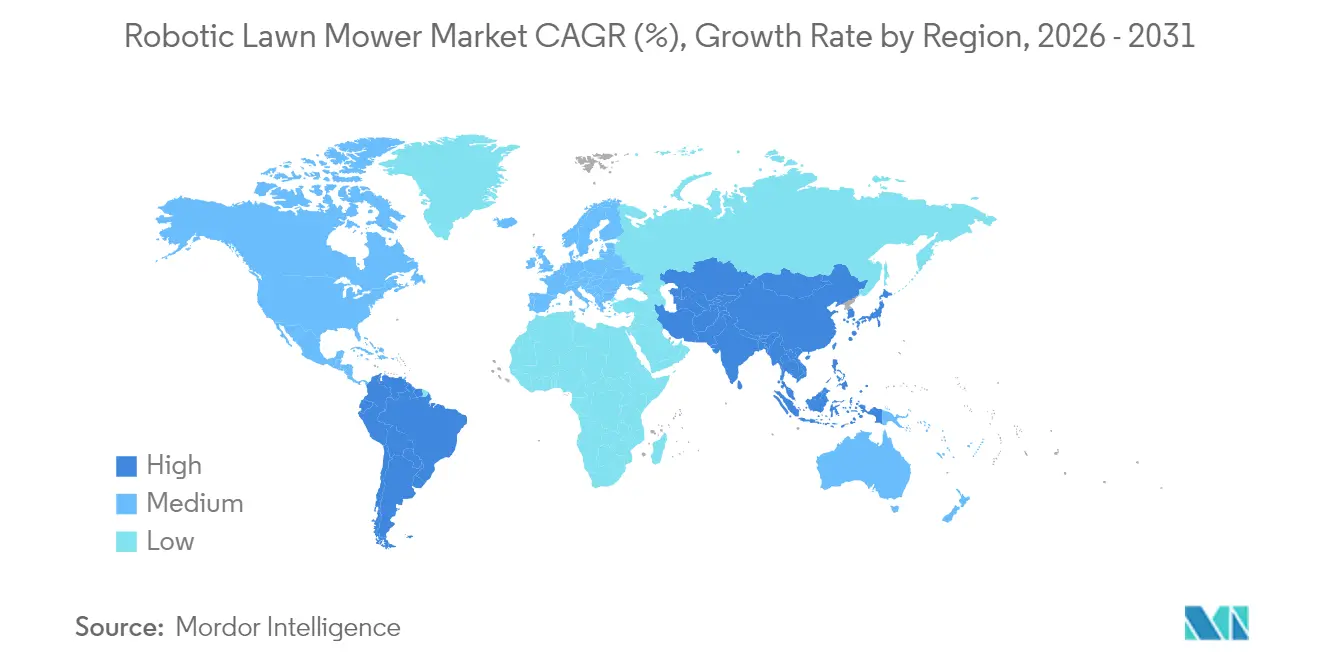

- 地域別では、欧州が2025年に44.80%のシェアでリードし、アジア太平洋は2031年にかけてCAGR 13.2%を記録すると予測されています。

- 市場は中程度の集中構造を維持しており、上位5社(Husqvarna AB、ANDREAS STIHL AG & Co. KG、Robert Bosch GmbH、Honda Motor Co., Ltd.、Deere & Company)が2025年の市場シェアの75.20%を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロボット芝刈り機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅用芝生管理のアウトソーシング増加 | +2.6% | 北米および欧州、グローバルに拡大 | 中期(2~4年) |

| バッテリー電動屋外機器へのシフト | +3.0% | 欧州および北米がリード、グローバル普及 | 長期(4年以上) |

| 造園サービスにおける労働力不足 | +2.0% | 北米および欧州、アジア太平洋で新興 | 短期(2年以内) |

| 高利益率スマートホーム製品への小売業者の注力 | +1.7% | 北米および欧州、アジア太平洋に拡大 | 中期(2~4年) |

| ビジョンベースの境界不要ナビゲーションの登場 | +2.5% | 世界の先進市場 | 中期(2~4年) |

| 自律型草刈り向け機器メーカーのサブスクリプションモデル | +1.6% | 北米および欧州でのパイロット、アジア太平洋での展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅用芝生管理のアウトソーシング増加

住宅用芝生管理市場では、共働き世帯が余暇時間を優先し、高齢化人口が肉体労働を避ける傾向から、自己管理よりも専門サービスへの需要が高まっています。造園会社は、労働力不足に対応するためにロボット草刈りフリートを導入し、人員を増やすことなくサービススケジュールを維持しています。この自動化により、クルーは造園デザインや硬景観などの高利益率サービスに集中できるようになります。ロボット芝刈り機は夜間に稼働し、労働力の制約に関係なく均一な刈り高さを確保しながら、1ルートあたりのサービス物件数を増加させます。頻繁で精密な草刈りパターンは芝生の健康を改善し、肥料の必要量を削減することで、サービスプロバイダーの投資対効果を高めます。アウトソーシングされた芝生管理のこのトレンドは、一戸建て住宅が主流で世帯収入が専門サービス料金を支えられる北米郊外および西欧市場での普及を加速させています。

バッテリー電動屋外機器へのシフト

カリフォルニア州および欧州連合におけるガソリン駆動ハンドヘルド機器への政府規制が、バッテリー駆動製品への移行を加速させ、電動推進をオプションのアップグレードではなく標準として確立しています。STIHLは、バッテリー駆動ユニットが2023年の売上の24%を占め、2027年までに35%を目指すと報告しており、業界の電動化へのシフトを示しています。ロボットユニットの低騒音・低振動により夜間稼働が可能となり、住民を妨げることなく1日の草刈りサイクルを最大化しながら、日中の時間帯を散水やレクリエーション活動に充てることができます[1]出典:UL Solutions、「ロボット芝刈り機の安全テストと認証」、ul.com。バッテリーエネルギー密度の向上により、中型ロボットは1回の充電で150分以上稼働できるようになり、急速充電機能により稼働サイクルの20%未満にダウンタイムを削減しています。ドイツのゼロエミッション園芸機器に対する200ユーロ(215米ドル)の還付金などの政府インセンティブが投資回収期間を短縮し、経済変動時にも安定した需要を維持しています。

造園サービスにおける労働力不足

季節的なビザ制限や他業種との競争によって引き起こされる造園業界の労働力不足が、事業者に自動化機器への投資を促しています。50,000 m²の処理能力を持つ商業用ロボット芝刈り機は、従来の乗用芝刈り機3台を代替し、スポーツ施設における年間労働コストを削減できます。自動草刈りシステムは、ピークシーズン中に一貫した芝生管理スケジュールを維持し、高額な緊急業者の必要性を排除します。アジア太平洋地域、特に日本やオーストラリアの都市部では同様の労働コスト圧力に直面しており、自動化ソリューションへのグローバルな継続的需要を示しています。

高利益率スマートホーム製品への小売業者の注力

大手小売チェーンは、従来のガソリン駆動歩行型芝刈り機と比較して高い粗利益率を持つ接続型屋外機器の棚スペースを優先しています。店舗スタッフは、灌漑コントローラーやセキュリティ照明を含むスマートデバイスバンドルの販売に対してインセンティブを受け、平均取引額を増加させています。電子商取引プラットフォームは、顧客レビューや設置ガイドを通じて市場リーチを拡大し、新規購入者の障壁を下げてオンライン販売を増加させています。データによると、スマートホームデバイスとの協調マーケティングはキャンペーン後8週間でユニット販売を増加させており、接続デバイスメッセージングの有効性を示しています。これらの小売戦略は、価格感度や複雑さの認識から以前は手動芝刈り機を使用していたテクノロジー志向の住宅所有者を引き付けることで、ロボット芝刈り機市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型芝刈り機と比較した高い初期コスト | -2.4% | グローバル、価格感度の高い地域で顕著 | 短期(2年以内) |

| 不整地および高草地形での性能制限 | -1.8% | 複雑な地形を持つ地域 | 中期(2~4年) |

| サイバーセキュリティおよびデータプライバシーへの懸念 | -1.3% | 厳格なデータ法を持つ市場 | 長期(4年以上) |

| リチウムイオン園芸機器の発火リスクによるリコール | -1.1% | 北米および欧州が中心 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型芝刈り機と比較した高い初期コスト

ロボット芝刈り機のコストは800米ドルから5,000米ドルの範囲であり、300米ドルから800米ドルで販売されるガソリン駆動プッシュ式芝刈り機と比較して大幅に高くなっています。500米ドルの専門設置コストが初回購入者、特に新興経済圏での障壁となっています[2]出典:Yarbo、「2025年に良い芝刈り機にいくら払うべきか?」、yarbo.com。先進市場では、住宅所有者が3年から5年の回収期間を乗用トラクターで利用可能な短期融資条件と比較しています。小売融資やサブスクリプションモデルが初期コストを削減する一方、これらのオプションは主にプレミアムブランドで利用可能であり、エントリーレベルセグメントでの販売量を制限しています。南米では、通貨下落がドル建て輸入価格を上昇させ、消費者が中古ガソリン駆動ユニットを選択する原因となっています。バッテリーコストの削減や現地組立が最終的に価格差を縮小する可能性がありますが、現在の市場成長は手頃な価格の課題によって制約されています。

リチウムイオン園芸機器の発火リスクによるリコール

2025年2月のRYOBI製コードレス芝刈り機217,500台のリコールは、コネクタ関連の発火が原因であり、ガレージや物置でのバッテリー充電に関する懸念を高めました[3]出典:米国消費者製品安全委員会、「TTI屋外電動機器がRYOBI芝刈り機をリコール」、cpsc.gov。保険会社は大型バッテリーパックを保管する物件に対する保険料割増の評価を開始し、総所有コストを増加させ市場普及を低下させました。規制当局はより厳格な熱暴走テスト要件を実施し、新モデルの認証期間を延長してエンジニアリングチームへの要求を増加させました。ロボット芝刈り機は歩行型モデルよりも小型のバッテリーを使用していますが、メディア報道が消費者の安全懸念を強めました。メーカーが冗長温度センサーやUL 2595準拠バッテリーパックなどの追加安全機能を実装したにもかかわらず、安全への懸念は販売成長に影響を与え続けました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

範囲別:中型物件が市場の基盤を牽引

501~2,000 m²をカバーする中型ユニットは、2025年のロボット芝刈り機市場の42.85%を占めました。この優位性は、欧州および北米における典型的な郊外の敷地面積を反映しています。これらのモデルは、価格、カバレッジエリア、バッテリー寿命の最適なバランスを提供し、最小限の収納スペースで平均的な住宅の庭の要件を満たしています。メーカーが体系的な刈り込みパターンを実装することで、ランダムナビゲーションシステムと比較して草刈りの均一性が向上し、セグメントの成長が続いています。返品率の低下にセグメントの安定性が表れており、これらのモデルが消費者のパフォーマンス期待を満たしていることを示しています。

2,000 m²を超えるエリアをカバーする高範囲モデルは、CAGR 17.1%で最高の成長率を示しています。この成長は、労働コスト削減を目指すゴルフコース、スポーツ施設、教育機関による採用増加から生じています。ワイヤーフリーナビゲーションシステムの導入が広大なエリアの設置コストを削減し、集中管理システムにより単一デバイスのインターフェースで複数ユニットの管理が可能になっています。500 m²未満をカバーする低範囲ロボットは、日本や英国の密集した都市部での市場プレゼンスを維持しています。価格下落が利益率に影響を与えており、メーカーはパティオエッジトリミング機能などの追加機能を含めるようになっています。業界の焦点は、顧客維持を強化するために、ハードウェアの革新からソフトウェアの強化(灌漑同期スケジューリングシステムなど)へとシフトしています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

ナビゲーション技術別:ビジョンシステムが市場ダイナミクスを再形成

境界ワイヤーガイダンスは、2025年のロボット芝刈り機市場シェアの64.75%を維持しており、設置業者と住宅所有者が雨天や大量の落ち葉の季節における一貫したパフォーマンスを評価しているためです。確立されたワイヤーインフラはブランドロイヤルティを通じた交換販売を支援していますが、庭の改修や修理費用が一部のユーザーに代替技術の探索を促しています。

ビジョン・カメラベースのプラットフォームは、2031年にかけてCAGR 18.9%で成長すると予測されています。これらのシステムはトレンチング作業を不要とし、複数の場所への迅速な展開を可能にし、特に複数の物件を管理する商業業者に利益をもたらします。ハイブリッドシステムは、広域測位にRTK-GPSを、花壇付近の精密ナビゲーションに光学エッジ検出を組み合わせ、スポーツ施設にセンチメートルレベルの精度を提供します。全球航法衛星システム(GNSS)のみのユニットは、空が開けたエリアでは良好に機能しますが、信号干渉により密集した樹木のある郊外環境では有効性が低下します。メーカーは、トランポリン、車道、屋外家具などの一般的な庭の障害物の検出を改善するためにAIアルゴリズムの強化を続けており、ソフトウェア開発への注力が高まっていることを示しています。

エンドユーザー別:商業セグメントがプレミアム成長を牽引

住宅用セグメントは、効率的で静かな芝生管理ソリューションを求める住宅所有者に牽引され、2025年のロボット芝刈り機市場規模の62.90%を占めました。価格の低下、モバイルアプリケーション制御、音声アシスタント統合により、ロボット芝刈り機の採用が簡素化されています。夜間稼働が可能なため、住宅所有者は日中に芝生を使用できます。住宅開発業者は、プレミアム住宅開発において充電パッドインフラを組み込み、ロボット芝刈り機を標準的なホームオートメーション機能として位置付けています。

商業セグメントは、主にゴルフコースや公園をサービスする業者に牽引され、CAGR 16.6%で急速な成長を遂げています。自動化により、メンテナンスチームはより高い利益率を生み出すエッジング、剪定、薬剤処理などの専門サービスに集中できます。商業グレードのユニットは高い稼働率を示し、大型物件では2年未満の投資回収期間をもたらします。クラウドベースの管理システムとの統合により、運用データとエネルギー消費データが提供され、企業や教育機関の環境・社会・ガバナンス(ESG)報告要件を支援しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:オンライン成長が従来型小売に挑戦

DIYストアや専門ディーラーを含むオフラインチャネルは、2025年のロボット芝刈り機市場シェアの70.40%を占めています。これらの小売業者は、初回購入者の信頼を構築するショールームデモンストレーションと設置パッケージを提供しています。ディーラーはバッテリー診断やファームウェアアップデートに不可欠なサービスセンターも運営しています。このチャネルはボリュームディスカウントの恩恵を受け、芝生シーズンのピーク時にフラッグシップモデルを目立つ形で展示できます。

オンラインチャネルは、製品比較ツール、開封動画、インフルエンサーレビューに牽引され、CAGR 17.0%を示しています。電子商取引プラットフォームはディーラーマージンを排除することでコストを削減し、新興アジアブランドがオプションのリモートサポートサービスを提供しながら競争力のある価格を提示できるようにしています。メーカーは、顧客がオンラインでユニットを設定し、設置のために地域パートナーと連携するハイブリッド流通戦略を実施し、デジタルアクセシビリティと対面の専門知識を組み合わせています。業界は、コードレス電動工具市場の発展と同様に、バッテリー交換のためのクリック&コレクトロッカーを含むように拡大する可能性があります。

地域分析

欧州は2025年のロボット芝刈り機市場シェアの44.80%を占め、確立された園芸慣行、高い労働コスト、ロボット芝刈り機の採用を支援する排出規制に牽引されています。ドイツ、英国、フランスは広範なディーラーネットワークを維持しており、スカンジナビア市場では一戸建て住宅セグメントで高い普及率を示しています。欧州の機械規制は安全認証プロセスを合理化し、国境を越えた製品ローンチを促進し、複数の地域にわたる統合マーケティングを可能にしています。メーカーは地域サプライチェーンを活用して米中関税を回避し、北米輸出に競争上の優位性を提供しています。

アジア太平洋は2031年にかけて13.2%の成長を示しており、2024年に735億5,500万人民元(104億米ドル)のサービスロボット産業を持つ中国が国内リチウムイオンセルとカメラモジュールを大規模に供給することで支えられています。日本の労働力減少と韓国の集中した都市部の芝生が、60デシベル以下で稼働するコンパクトモデルへの需要を高めています。オーストラリアの自治体は賃金インフレに対応するために公共スペースでロボットをテストしており、オセアニアを商業フリート運用の評価の場として位置付けています。

北米は広大な芝生面積にもかかわらず欧州と比較して普及率が低く、貿易動態が中国製品よりも欧州製品の輸入を優遇し、市場シェア分布に影響を与えています。インフレ削減法が提案する電動屋外機器への消費者還付金は、2026年に実施された場合にロボット芝刈り機の採用を増加させる可能性があります。南米、中東、アフリカは現在一桁台の市場シェアを占めていますが、メキシコや湾岸諸国における中産階級の富の増加は、高温や砂への露出に対応した設計のプレミアムモデルへの将来の機会を示しています。

競合環境

ロボット芝刈り機市場は中程度の集中度を示しており、5社(Husqvarna AB、ANDREAS STIHL AG & Co. KG、Robert Bosch GmbH、Honda Motor Co., Ltd.、Deere & Company)が2024年の市場シェアの76%を占めています。Husqvarna ABは市場リーダーシップを維持し、2024年のロボット販売で72億スウェーデンクローナ(10億1,000万米ドル)を生み出しました。同社の地位は、30年の業界経験とコスト効率向上のためのFlexとの製造パートナーシップから生まれています。Husqvarna ABが2025年にワイヤーフリーモデル13機種をリリースする計画は、AIナビゲーション技術への注力を示しています。

ANDREAS STIHL AG & Co. KG とRobert Bosch GmbHは、ハンドヘルドツールおよび自動車エレクトロニクス部門からのバッテリー技術の専門知識を活用することで、重要な市場ポジションを維持しています。STIHLの戦略には、2035年までにバッテリー製品ミックスを80%にする目標が含まれています。Robert Bosch GmbHは、センサー、灌漑、ロボティクスを統合するクラウドベースの園芸システムの開発に注力しています。市場では、Deere & Companyが自律型ゼロターン芝刈り機を開発し、農業・建設機器の専門知識を住宅セクターに持ち込む新たな競争が見られます。

Segway Inc.(Ninebot Ltd.)やShenzhen Mammotion Technologies Co., Ltd.を含むアジアのメーカーは、地域のカメラサプライチェーンと直接消費者販売チャネルに支えられ、競争力のある価格設定と迅速な製品アップデートで競争しています。米国の中国製機械への関税は、小売チャネルを通じたノーブランド輸入の流通を制限し、欧州メーカーに利益をもたらしています。市場の差別化は、刈り幅などの従来の機能よりも、AIオブジェクト認識機能、予知保全分析、サブスクリプションベースのサービス契約にますます依存するようになっています。

ロボット芝刈り機業界リーダー

Husqvarna AB

ANDREAS STIHL AG & Co. KG

Robert Bosch GmbH

Honda Motor Co., Ltd.

Deere & Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Husqvarna Groupは、600 m²から50,000 m²のカバレッジに対応するワイヤーフリーロボット芝刈り機13機種を展開し、同社史上最大のローンチとなりました。

- 2025年1月:Segwayのロボット芝刈り機部門であるSegway Navimowは、ラスベガスで開催されたCES 2025において最新フラッグシップモデルNavimow X3シリーズを発表しました。新型ロボット芝刈り機は、強化された効率性と拡張された機能性で最大2.5エーカーの芝生を管理するように設計されています。

- 2025年1月:John Deereは自律型芝刈り機技術を発表し、農業自動化の知的財産を活用してプロフェッショナルターフクライアントをターゲットにしました。

グローバルロボット芝刈り機市場レポートの範囲

ロボット芝刈り機は、定義されたエリア内で自律的に動作する自律型機械です。このシステムは、モバイルベース、ドッキングステーション、地面を刈り込むようにプログラムされた感覚フィードバック制御、およびシステムの動作を補助するその他のアクセサリーを含むように設計されています。ロボット芝刈り機への革新的な機能の搭載は、主要ベンダーがより多くの顧客を引き付け、市場シェアを拡大するのに役立つと期待されています。

ロボット芝刈り機市場は、範囲、エンドユーザー、地域によって区分されています。範囲別では、市場は低範囲、中範囲、高範囲に区分されています。エンドユーザー別では、市場は商業用と住宅用に区分されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域に区分されています。レポートは、上記のすべてのセグメントについて金額(USD)ベースの市場規模と予測をカバーしています。

| 低(500 m²未満) |

| 中(501~2,000 m²) |

| 高(2,000 m²超) |

| 境界ワイヤー |

| ビジョン・カメラ |

| 全球航法衛星システム・RTK-GPS |

| 住宅用 |

| 商業用 |

| オンライン(直販、マーケットプレイス) |

| オフライン(DIYストア、専門ディーラー) |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| イラン | |

| オマーン | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 範囲別 | 低(500 m²未満) | |

| 中(501~2,000 m²) | ||

| 高(2,000 m²超) | ||

| ナビゲーション技術別 | 境界ワイヤー | |

| ビジョン・カメラ | ||

| 全球航法衛星システム・RTK-GPS | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | オンライン(直販、マーケットプレイス) | |

| オフライン(DIYストア、専門ディーラー) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| イラン | ||

| オマーン | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけてのロボット芝刈り機の予測CAGRはどのくらいですか?

市場は2026年の27億4,000万米ドルから2031年には53億2,000万米ドルへと、CAGR 14.18%で成長すると予測されています。

現在、ロボット芝刈り機を最も多く購入している地域はどこですか?

欧州は、強い園芸文化、高い労働コスト、支持的な排出規制により、2025年のグローバル収益の44.80%でリードしています。

商業造園会社がロボット芝刈り機に移行している理由は何ですか?

ロボットは労働力不足を補い、クルーがより高い利益率のタスクに集中できるようにし、プロフェッショナルユーザーにCAGR 16.6%と約2年の回収期間をもたらしています。

2025年に自律型芝刈り機を規制する安全基準は何ですか?

IEC 60335-2-107およびEUの規則2023/1230は、接続型屋外ロボットに対してブレード停止制御、バッテリー安全対策、サイバーセキュリティ対策を義務付けています。

最終更新日: