米国芝刈り機市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

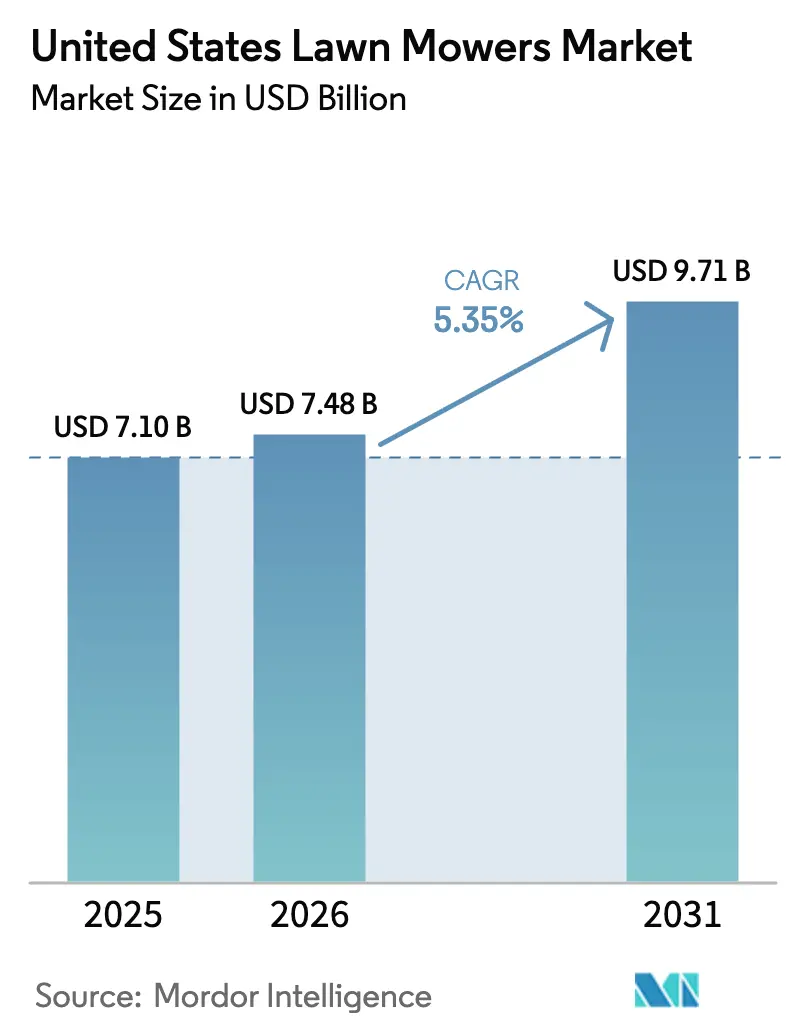

| 基準年の市場規模 (2025) | 7.1 十億米ドル |

| 市場規模 (2026) | 7.48 十億米ドル |

| 市場規模 (2031) | 9.71 十億米ドル |

| 成長率 (2026 - 2031) | 5.35% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国芝刈り機市場分析

米国芝刈り機市場は2025年にUSD 71億ドルと評価され、2026年のUSD 74.8億ドルから2031年にはUSD 97.1億ドルに達すると予測されており、予測期間(2026年〜2031年)におけるCAGRは5.35%です。カリフォルニア州の2024年における新型ガソリン動力式小型オフロードエンジンの販売禁止は、2025年1月に環境保護庁(EPA)によって承認され、2024年にガソリンモデルが依然として需要を主導していたにもかかわらず、メーカーにバッテリープラットフォームへの投資加速を迫っています。2024年にリチウムイオンパック価格が1キロワット時あたりUSD 100を下回ったことで、長年にわたるコスト障壁が解消され、バッテリー電動ユニットが購入後2年以内にガソリンモデルとの総所有コスト格差を縮小することが可能となりました。12%の労働力欠員率に対応するプロの造園業者は、燃料物流と作業者の疲労を軽減するロボット式およびゼロターン電動機械へのシフトを進めており、一方で地方自治体は一回限りの機器購入を定期的なサービス契約に転換するサブスクリプション型フリートの試験導入を行っています。既存のディーラーチャネルの強みと拡大する直接消費者向けeコマース販売は、既存企業がバッテリー専門メーカーとのシェア争いを繰り広げる中、流通モデルがどのように分散しているかを示しています。

主要レポートのポイント

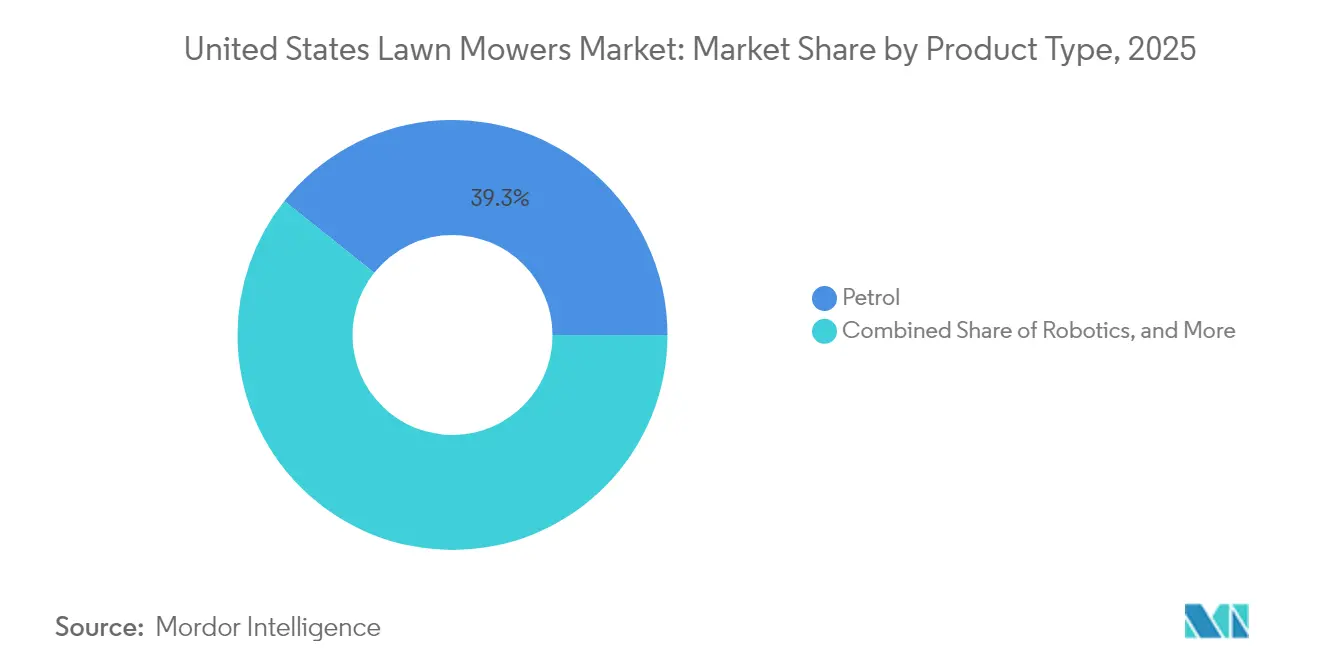

- 製品タイプ別では、ガソリン式が2025年の米国芝刈り機市場規模において最大のシェアを占め39.30%を占める一方、ロボット式は2031年にかけてCAGR 18.4%という最も速い成長が予測されています。

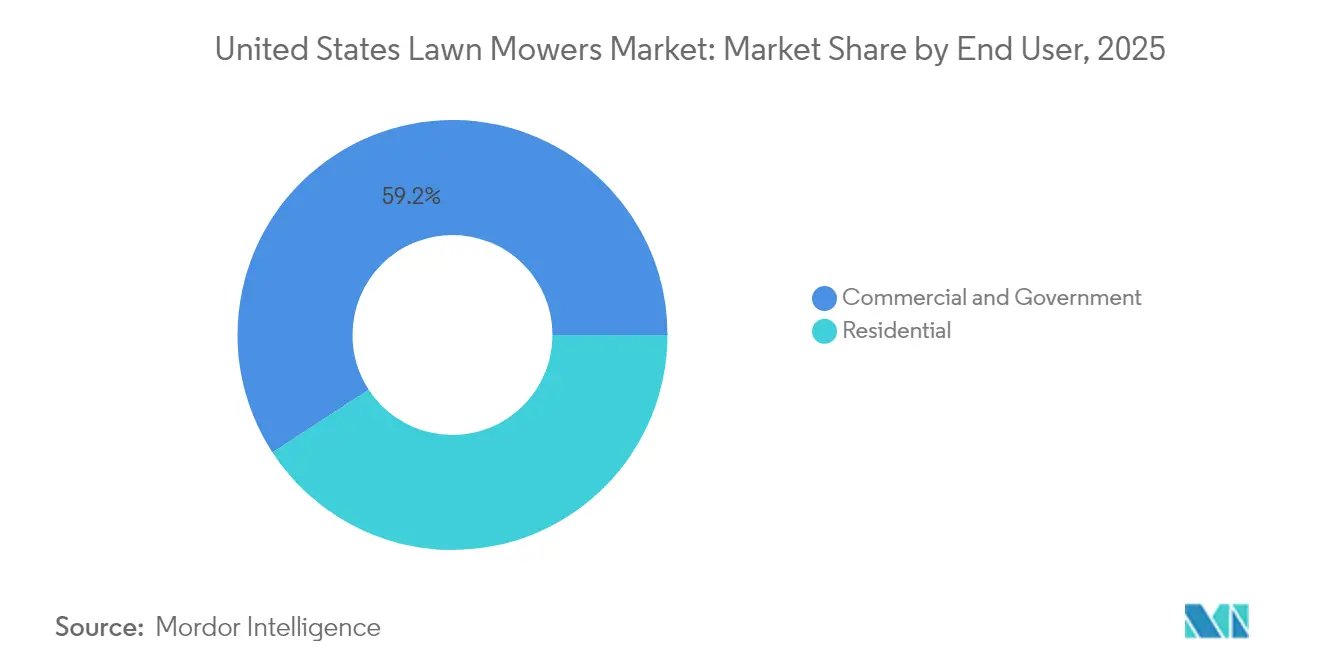

- エンドユーザー別では、商業用購入者が2025年の米国芝刈り機市場規模の59.20%を獲得し、住宅用ユーザーは2031年にかけてCAGR 5.3%での成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国芝刈り機市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRの予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 造園された住宅用庭への需要の高まり | +1.2% | 全国規模、特に南部および西部で顕著 | 長期(4年以上) |

| 新型小型オフロードガスエンジンに対する州レベルの禁止 | +1.8% | 西部および北東部 | 短期(2年以内) |

| 主要OEMによるバッテリー動力式プラットフォーム採用の加速 | +1.4% | 全国規模、西海岸および北東部が先行 | 中期(2〜4年) |

| リチウムイオンパックのコストの急速な低下 | +0.9% | 全国規模 | 中期(2〜4年) |

| 地方自治体向けサブスクリプション型自律走行芝刈り機フリート | +0.5% | 西部および北東部の都市部地方自治体 | 長期(4年以上) |

| 芝生解析プラットフォームによる芝刈り機の交換サイクルの促進 | +0.3% | 全国の商業造園業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

造園された住宅用庭への需要の高まり

2024年の住宅所有率は66%近辺で安定し、一戸建て住宅全体での芝生管理機器に対する基本需要を維持しています。戦略的含意は、サンベルト市場における大区画郊外開発へのシフトにあり、平均庭面積が0.25エーカーを超えるため、歩行型ユニットではなく乗用式またはゼロターンプラットフォームが必要となります。この地理的偏りは平均販売価格を押し上げ、テキサス州、フロリダ州、アリゾナ州に強固なディーラーネットワークを持つ完成品メーカー(OEM)を優位にします。カーブアピールは不動産の再販価値の重要なドライバーであり続けており、造園された物件は競争の激しい住宅市場において5%〜10%のプレミアムを実現し、経済的不確実性の中でも交換サイクルが継続することを確保しています。環境保護庁(EPA)のウォーターセンスパートナーシップは、乾燥耐性の芝の代替品を促進しており、乾燥地域における芝刈り頻度を低下させる可能性があります。

新型小型オフロードガスエンジンに対する州レベルの禁止

2024年、カリフォルニア州大気資源委員会は、2024年モデルイヤーの機器から始まる新型ガソリン動力式小型オフロードエンジンの販売を禁止する規制を確定し、2026年からの完全施行を予定しています。2025年1月、環境保護庁(EPA)はカリフォルニア州に対してクリーンエアー法の適用免除を付与し、同州が連邦規制より厳しい基準を実施することを認めました[1]出典:米国環境保護庁、「EPAがカリフォルニア州の小型オフロードエンジン規制に対するウェーバーを付与」、epa.gov。このウェーバーにより、他の州は個別の連邦承認を必要とせずにカリフォルニア州のフレームワークを採用することが可能となります。オレゴン州やワシントン州、さらに北東部のいくつかの州が同様の措置を検討しています。これらの規制の影響は重大です。完成品メーカー(OEM)は経済的制約から二重の生産ラインを維持することが困難であり、事実上カリフォルニア州の規制が2026年以降に販売される機器の全国標準となります。さらに、コンプライアンスは排気ガスを超えて騒音規制にも及びます。バッテリー動力式芝刈り機はガソリンモデルの90デシベル超に対して60〜70デシベルで動作するため、騒音規制のある地方自治体において早朝や夜間の芝刈りが可能となります。

主要OEMによるバッテリー動力式プラットフォーム採用の加速

Deere & Company、The Toro Company、およびHusqvarna Groupは、年次報告書および投資家向けプレゼンテーションによると、2023年から2024年の間にバッテリープラットフォーム開発に総額USD 5億ドル以上を投資しました。Deereは2024年にZ370R電動ゼロターン芝刈り機を発売し、商業事業者が1回の充電で最大2.5エーカーを刈り取ることができるガソリン動力モデルと同等の稼働時間を提供しています。Toroは住宅用および商業用市場の双方にわたって60ボルトバッテリー製品ラインナップを拡充し、HusqvarnaのCEORA自律走行芝刈り機は地方自治体やゴルフコースでの用途において普及が進んでいます。この戦略的転換は、バッテリー技術がプロユーザー向けの性能要件を満たすに至ったという認識を裏付けており、従来の採用を妨げていた主要な懸念事項に対処しています。充電インフラは依然として課題であり、商業フリートはダウンタイムを削減するために240ボルトのレベル2充電器を必要としますが、郊外の電気パネルは高価なサービスアップグレードなしに複数の同時充電をサポートする容量を欠くことが多い状況です。

リチウムイオンパックのコストの急速な低下

2024年、リチウムイオンバッテリーパック価格は1キロワット時あたり平均USD 95となり、2022年の1キロワット時あたりUSD 153から大幅に低下しました。この低下は自動車産業における製造規模の拡大とセル化学の進歩によって推進されました。コスト削減は芝刈り機の経済性に直接影響を与えました。例えば、プレミアムゼロターン芝刈り機に使用される5キロワット時のバッテリーパックは2022年には約USD 765でしたが、2024年にはUSD 475に低下し、ガソリン動力モデルとの価格差が縮小しました。総所有コストの計算では、年間500時間以上機器を使用する商業事業者にとってバッテリー電動ユニットが有利となります。燃料および維持費の節約が18〜24か月以内に高い初期投資を相殺します。このシフトは、購買決定が環境的考慮よりも投資収益率を優先するメインストリームの購買者へと早期採用者から移行しているという点で重要です。

制約要因影響分析*

| 制約要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練造園労働力の不足によるサービスコストの上昇 | -0.7% | 全国規模、都市部で最も深刻 | 短期(2年以内) |

| ロボット式および商業用ゼロターンユニットの高い初期価格 | -0.9% | 全国規模、住宅用および小規模商業用購入者に影響 | 中期(2〜4年) |

| 郊外における大型充電デポのグリッド容量制限 | -0.4% | 老朽化した変圧器を抱える南部および西部郊外 | 長期(4年以上) |

| 無人ロボット式芝刈り機の盗難および破壊行為リスク | -0.3% | 都市部回廊および密集した郊外 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練造園労働力の不足によるサービスコストの上昇

造園サービス市場は2024年に12%の欠員率を経験し、10年間で最高水準を記録しました。この不足は移民規制と人口動態の変化によって引き起こされ、利用可能な労働力が減少しました。その結果、事業者は時間当たりのサービス料金を引き上げ、都市部では2022年の1時間あたりUSD 40〜60に対してUSD 50〜75の範囲となりました[2]出典:米国労働統計局、「造園サービス労働市場分析」、bls.gov。労働コストの上昇により、住宅用顧客はセルフケアの芝生管理へとシフトしており、それによって消費者グレードの芝刈り機の市場が拡大しています。プロの造園業者は、価格に敏感な顧客にコスト増加を完全に転嫁できないため、利益率が圧縮されています。労働力不足はまた、作業者の疲労を軽減し、1人の作業者がより広い面積をカバーできる自律走行式およびゼロターン電動芝刈り機への関心を高めています。それにもかかわらず、中小規模の造園会社が直面する資本制約により、採用は依然として限定的な状況です。

ロボット式および商業用ゼロターンユニットの高い初期価格

ロボット式芝刈り機の住宅用モデルの価格はUSD 1,200〜4,500の範囲であり、商業グレードの自律走行ユニットはUSD 15,000以上のコストがかかります。比較として、ガソリン式プッシュ芝刈り機はUSD 300〜800の範囲で、ガソリン動力式ゼロターンモデルはUSD 3,000〜8,000の範囲です。この大きな価格差は、狭い利益率で事業を行うコスト意識の高い住宅所有者および小規模造園業者の採用を制限しています。手ごろな価格に対応するためにファイナンスオプションやリースプログラムが利用可能になりつつありますが、機器ファイナンスに不慣れな購入者を躊躇させる可能性のある追加の複雑さと利息コストをもたらします。この課題は住宅用セグメントにおいて特に顕著であり、芝生管理への裁量的支出が他の住宅改善の優先事項と競合しています。さらに、住宅所有者はしばしば複数年にわたる総所有コストを評価するのではなく、初期コストに焦点を当てており、採用をさらに妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ロボット式ユニットが商業用途での普及を拡大

ガソリン式が最大のシェアを占め、2025年の米国芝刈り機市場規模において39.30%を占めており、住宅用および小規模商業用途における確固たる地位を反映しています。カリフォルニア州の2024年における新型ガソリン動力式車両の販売禁止が発効するにつれ、交換需要はバッテリー電動式代替品へとシフトしています。ガソリン式芝刈り機は最も厳しい逆風に直面しており、州レベルの排気ガス規制と騒音条例がその価値提案を侵食していますが、規制的プレッシャーのない州においてはコスト意識の高い購入者にとって依然として最も低コストの選択肢です。

ロボット式芝刈り機は2031年にかけてCAGR 18.4%で成長すると予測されており、地方自治体フリートの採用と商業造園の試験導入に牽引された全製品カテゴリー中で最も速い拡大となっています。ロボット式芝刈り機セグメントは目覚ましい成長を経験しており、市場において最も急成長するカテゴリーとして台頭しています。この顕著な成長は、人工知能、モノのインターネット(IoT)、および機械学習能力における急速な技術進歩によって推進されています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

エンドユーザー別:商業用セグメントが成長を牽引

商業用購入者は2025年に米国芝刈り機市場規模の59.20%を獲得しました。商業セグメントの高成長は構造的ドライバーを反映しており、年間500時間以上機器を稼働させる造園会社は、高い初期コストが燃料および維持費によって相殺されることで、バッテリー電動ユニットによる18〜24か月以内の総所有コスト節約を実現します。住宅用購入者は対照的に、初期購入価格を優先し、規制義務がなければプレミアムバッテリープラットフォームの採用が遅い傾向があります。

住宅用ユーザーは2031年にかけてCAGR 5.3%で成長すると予測されており、一戸建て住宅所有者の大きな既存基盤を反映しています。彼らの購買決定は、バッテリー電動モデルを優先する騒音条例および排気ガス規制によって影響を受けつつあります。政府および地方自治体の購入者はより小規模ですが戦略的に重要なセグメントを代表しており、初期資本支出なしに運営費を削減し排気ガス目標を達成するためのサブスクリプション型ロボットフリートの試験導入を行っています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

地域分析

南部地域は2025年の米国芝刈り機需要において最大のシェアを占めており、これはテキサス州、フロリダ州、ジョージア州における年間を通じた生育シーズン、より大きな平均庭面積、および高い一戸建て住宅所有率によって牽引されています。西部地域は2026年から2031年にかけて最も速い成長率が見込まれており、これはカリフォルニア州の2024年における新型ガソリン小型オフロードエンジンの販売禁止および電動機器の購入を助成する州の奨励プログラムによって牽引されています。

中西部地域は住宅用および農業用途に支えられた安定した需要を維持しており、北東部地域は生育シーズンの短さと高い人口密度により成長が遅く、平均庭面積が縮小しています。カリフォルニア州大気資源委員会の規制は、2025年1月に環境保護庁(EPA)によって承認され、OEMは適合州と非適合州のための二重の生産ラインを経済的に維持できないことから、事実上の全国標準を設定しています。

南部の優位性は気候と庭の広さだけでなく、住宅所有の成功の証としての造園された物件に対する文化的嗜好を反映しており、経済的不確実性の中でも交換サイクルを持続させています。西部の規制環境は構造的転換を加速させています。カリフォルニア州の禁止、オレゴン州およびワシントン州による同様の措置の検討と相まって、OEMにガソリン製品の刷新よりもバッテリープラットフォーム開発を優先させる圧力をかける事実上の地域標準を生み出しています。

競争環境

米国芝刈り機市場は高い集中度を示しており、上位5社はDeere & Company、The Toro Company、Husqvarna AB、Stanley Black & Decker Outdoor(MTD)、およびAmerican Honda Motor Co., Inc.が含まれます。このオリゴポリー構造は価格競争を制限しますが、Mean Green ProductsやGreenworks Toolsなどの小規模バッテリー専門ブランドが低い総所有コストと高速充電ソリューションを提供することで商業フリート契約を獲得するにつれ、戦略的脆弱性が生まれています。

USD 5,000〜8,000の価格帯の中間層バッテリー電動ゼロターン芝刈り機セグメントには機会が存在します。既存企業が主にプレミアム商業ユニットと入門レベルの住宅用モデルに注力しているため、このセグメントは依然として十分に対応されていない状況です。新興の破壊的企業は直接消費者向け販売チャネルを活用してディーラーのマークアップを回避し、競争力のある価格を提供しています。こうした破壊的企業は、USD 10,000以上の機器においてプロの造園業者が必要とするサービスネットワークを欠くことが多い状況です。

市場内における技術採用は一貫性を欠いています。HusqvarnaのCEORA自律走行芝刈り機やToroのLynx芝生管理プラットフォームなどの製品は、競争上の差別化要因としての接続性とデータ分析の重要性の高まりを示しています。それにもかかわらず、多くのOEMはこれらの機能をコア製品機能として統合するのではなく、アフターマーケットのアドオンとして扱い続けています。さらに、2025年1月のEPAによるカリフォルニア州クリーンエアー法ウェーバーの承認は、業界の変化を加速させています。バッテリープラットフォーム開発を遅らせたOEMは、2026年のコンプライアンス期限を満たすための圧縮されたタイムラインに直面しており、規制要件に対応するために二重の生産ラインが必要となる可能性があります。

米国芝刈り機業界のリーダー企業

Deere & Company

The Toro Company

Husqvarna AB

Stanley Black & Decker Outdoor(MTD)

American Honda Motor Co., Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:John Deereは、着脱式バッテリー技術を初めて搭載した住宅用ゼロターン芝刈り機ラインナップを拡充しました。Z370RS エレクトリック ZTra 芝刈り機は、バッテリー動力式屋外機器のリーダーであるEGOとの協働で開発されました。EGOの56V ARCリチウム着脱式バッテリーシステムを搭載したZ370RS エレクトリックは、住宅所有者に向けた柔軟性と利便性の向上を実現します。着脱式バッテリーはEGO製品スイート全体で使用可能であり、シームレスな屋外芝生清掃体験を提供します。

- 2023年9月:John Deereは、屋外電動機器(OPE)および電動工具産業における世界有数のプロバイダーであるEGOおよびその親会社Chervonとパートナーシップを締結しました。この合意により、両ブランドはJohn Deereのディーラーを通じて住宅所有者にEGOバッテリー動力式芝生管理ソリューションを提供することが可能となります。

- 2023年5月:AriensCo傘下のブランドであるAriensは、米国において52インチデッキを備え、23馬力の川崎 FR691V エンジンを搭載したカスタムゼロターン芝刈り機IKON ONYXを発売しました。

米国芝刈り機市場レポートの範囲

芝刈り機(草刈り機とも呼ばれる)は、農業、ガーデニング、造園、園芸において草を刈り取るために使用される機械です。この機械は草を刈り取るための1つ以上の回転刃を有しています。米国芝刈り機市場は製品タイプおよびエンドユーザー別に区分されています。製品タイプ別では、市場は手動式、電動式、ガソリン式、ロボット式、その他の製品タイプに区分されています。エンドユーザー別では、市場は住宅用および商業用・政府用に二分されています。市場規模は上記すべてのセグメントについてUSD建ての金額ベースで算出されています。

| 手動式 |

| 電動式 |

| ガソリン式 |

| ロボット式 |

| その他の製品タイプ |

| 住宅用 |

| 商業用または政府用 |

| 製品タイプ | 手動式 |

| 電動式 | |

| ガソリン式 | |

| ロボット式 | |

| その他の製品タイプ | |

| エンドユーザー | 住宅用 |

| 商業用または政府用 |

レポートで回答される主要な質問

米国芝刈り機市場の2026年における規模はどのくらいですか?

USD 74.8億ドルと評価されており、2031年までにUSD 97.1億ドルに達すると予測されています。

最も速く成長している製品タイプはどれですか?

ロボット式芝刈り機が商業用および地方自治体の試験導入に牽引され、2031年にかけて予測CAGR 18.4%でトップです。

なぜバッテリー電動式芝刈り機がシェアを拡大しているのですか?

1キロワット時あたりUSD 100以下のリチウムイオンパック価格とガソリンエンジンに対する州の禁止により、バッテリーモデルは購入後2年以内にコスト競争力を持つようになっています。

商業フリートの急速な電動化を妨げているものは何ですか?

郊外のグリッド容量制約と複数のレベル2充電器の設置コストが、大規模フリートの展開を遅らせています。

最終更新日: