リヤド建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.17 十億米ドル |

| 市場規模 (2026) | 3.3 十億米ドル |

| 市場規模 (2031) | 4.04 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリヤド建設市場分析

リヤド建設市場の規模は2025年にUSD 31億7,000万と評価され、2026年のUSD 33億から2031年にはUSD 40億4,000万に達すると推定されており、予測期間(2026年~2031年)のCAGRは4.12%です。この安定した拡大は、ビジョン2030のUSD 4,000億規模の都市重点投資プールに起因しており、首都全域にわたる土地利用、交通、住宅、および公共施設を再編しています。この推進力は、USD 1,800億規模のニュー・ムラッバ・ダウンタウンやキング・サルマン国際空港といった触媒的な計画によって支えられており、リヤドの国際的地位を高めながら、請負業者に対して大規模かつ複数年にわたる業務量をもたらしています。急速な契約締結の勢い、民間セクターの参加強化、およびデジタル設計義務の制度化が、成長軌道をさらに安定させています。一方で、資材コストの変動や労働力不足が利益率を圧迫しており、モジュール式建築システムの急速な普及および国内資材生産拠点の整備を促進しています。

主要レポートのポイント

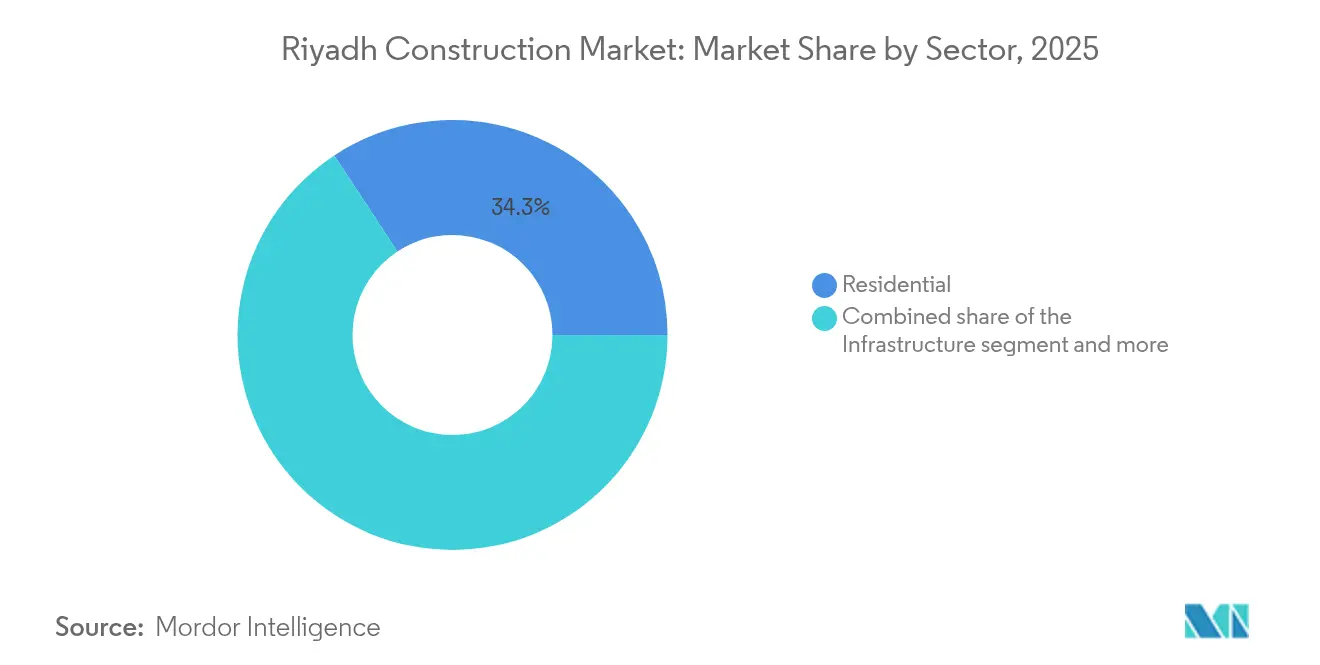

- セクター別では、2025年のリヤド建設市場シェアにおいて住宅建設が34.27%でリードしており、インフラは2031年までにCAGR 5.91%で拡大する見込みです。

- 建設タイプ別では、2025年のリヤド建設市場規模において新築活動が79.45%を占めており、改修は2031年までCAGR 4.99%で進展しています。

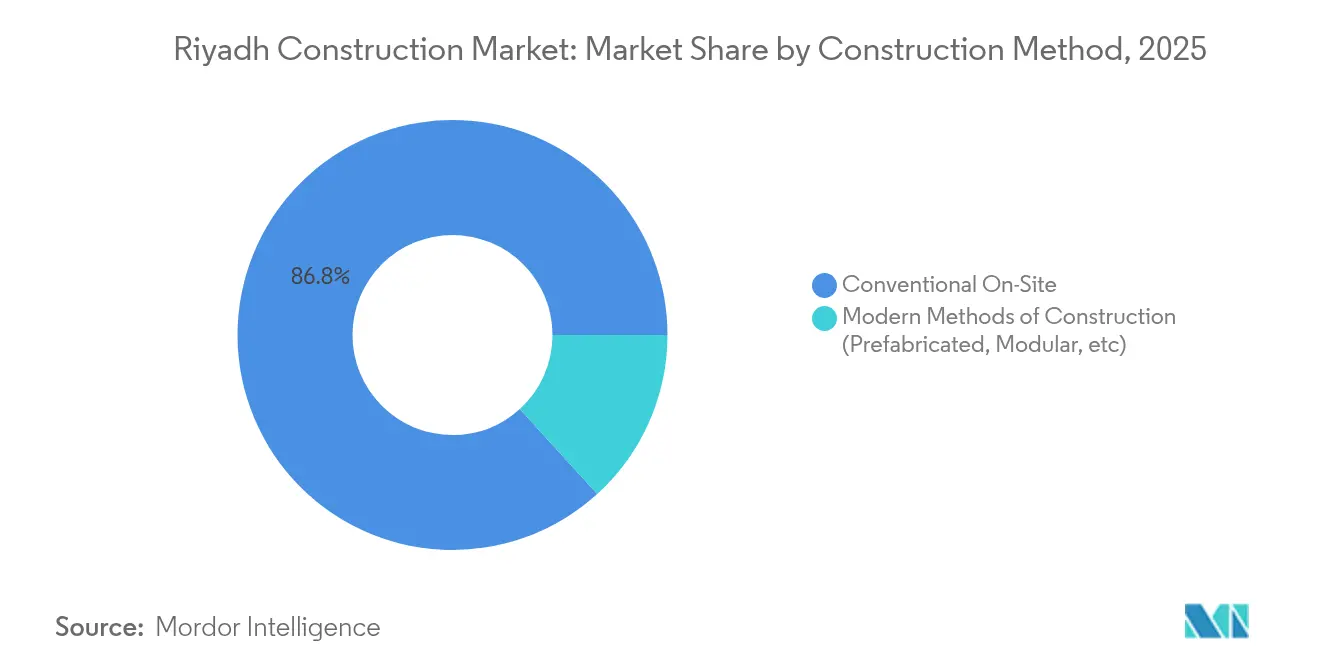

- 建設工法別では、2025年のリヤド建設市場規模において従来型現場施工技術が86.75%のシェアを維持していますが、現代工法はCAGR 6.50%で前進しています。

- 投資源別では、2025年のリヤド建設市場規模において公共セクターが60.78%のシェアを占めており、民間セグメントは2031年までCAGR 5.73%のより高い成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

リヤド建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ビジョン2030のギガプロジェクト・パイプラインの加速 | +1.5% | リヤド中心部、NEOMおよびレッドシーとの連携 | 長期(4年以上) |

| ビジョン2030に基づく契約受注の急増 | +1.2% | リヤド都市圏;東部州への波及 | 長期(4年以上) |

| グリーン・持続可能建築に関する義務規定 | +0.8% | 全国;リヤドおよびジェッダでの早期展開 | 中期(2年~4年) |

| 労働力不足解消のためのモジュール式・オフサイト工法の採用 | +0.6% | リヤドおよび主要都市拠点 | 中期(2年~4年) |

| リヤド国際博覧会2030の都市再整備プログラム | +0.4% | リヤド都市圏 | 短期(2年以内) |

| 新規開発向けデジタルツイン要件 | +0.3% | 主要都市;リヤドのスマートシティ重点分野 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030ギガプロジェクト・パイプラインの加速

サウジアラビアの公的予算には、USD 1兆1,000億のパイプラインが計上されており、その70%がリヤドを中心とした住宅、レジャー、文化開発への配分となっています。キング・サルマン国際空港だけでも、年間1億人の旅客を処理できるよう開発が進められており、LEEDプラチナ認証の取得を目指しています。キディヤのUSD 10億規模の多目的スタジアムとディルイヤのUSD 632億規模の文化遺産複合施設が、首都の観光的な魅力をさらに強化しています。プロジェクトのフェーズは2025年から2026年にかけて業務量がピークを迎えるよう段階的に設定されており、リソース展開の平準化が図られています。各パッケージにわたるBIM(建築情報モデリング)の広範な活用により、設計上の齟齬や手直しが減少し、スケジュールが短縮され、全体的な成長率に1.5パーセントポイントの押し上げ効果をもたらしています。

ビジョン2030に基づく契約受注の急増

高速テンダリングが現在の需要環境を特徴づけています。リヤド市王立委員会だけでも、2024年に道路プロジェクトにおいてUSD 34億7,000万相当を超える契約を発出し、土木請負業者に対して予測可能なバックログを供給しています。全国的に、建設契約額は2024年上半期に前年比47%増のUSD 493億に成長し、首都の不動産およびインフラ計画がその主要な貢献要因となっています。公共投資基金(PIF)がアンカー・スポンサーとして頻繁に参加していることで、資金調達リスクは抑制され、支払いの信頼性が示されています。サウジ請負業者庁が設定したより厳格な能力基準がさらに参入者を絞り込み、入札リストを管理可能な状態に保ち、マージンを比較的安定させています。これらの要因を総合すると、収益の可視性が向上し、5年間のCAGR見通しに約1.2パーセントポイントが加算されます[1]ABDULLAH BIN TURKI、「SR130億リヤド道路改良工事の受注」、リヤド市王立委員会、rcrc.gov.sa。

グリーン・持続可能建築に関する義務規定

2024年のサウジ建築基準の改定により、SBC 601エネルギー性能基準が導入され、2025年6月より施行されます。断熱値、地域冷房システムへの接続、および主要プロジェクトにおけるLEEDゴールドを目標とした要件が、専門的なコンサルティングおよび資材需要を増大させています。Abdallah Abdinレディーミックスなどの地域コンクリート生産業者はすでにコンクリート・サステナビリティ・カウンシルの認証を取得しており、先行者優位を示しています。モスタダムのような政府プログラムは、まもなく借り換えコストに影響を与えるスコアリングフレームワークを提供し、持続可能性を資本配分の意思決定に組み込んでいます。この義務規定による段階的な効率改善と対応する資材代替は、長期的な活動を推定0.8パーセントポイント押し上げます[2]KHALID AL-ABDULRAHMAN、「サウジ建築基準2024年—SBC 601エネルギー効率要件」、地方自治・農村問題・住宅省、momrah.gov.sa。

労働力不足解消のためのモジュール式・オフサイト工法の採用

China Harbour Engineering Companyは2025年2月に200,000 m²のモジュール式施設を開設し、ロボット工学を活用したパネルの迅速な組み立てによって、セドラのプレハブビラの供給を行っています。NEOMのザ・ラインにおけるモジュール式プロトタイプは、従来型建設と比較して25%から30%の工期短縮を実証しており、これにより開発業者のより早期の収益認識が促進されています。工場環境は作業現場の安全性を向上させますが、これは技術職において30%のサウジ人雇用を義務付けるサウジ化規則に関連する要素です。オフサイト・ソリューションは、したがって、労働供給のショックを緩和しながら品質管理を推進し、中期的なCAGRに0.6パーセントポイントを加算します[3]FEIYANG LI、「China Harbourがリヤドのモジュール建築工場の操業を開始」、China Harbour Engineering Company、chec.bj.cn。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 建築資材コストの高騰 | -0.9% | 全国;リヤド中心部で最も顕著 | 短期(2年以内) |

| 熟練労働力の不足 | -0.7% | リヤドおよびその他の建設集中地域 | 中期(2年~4年) |

| 許認可取得・土地取得の長期化 | -0.5% | リヤド都市圏 | 中期(2年~4年) |

| 水不足対応コスト | -0.3% | 全国;水使用量の多い業種 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建築資材コストの高騰

2024年にセメントは16年ぶりの高値に達した一方、鉄鋼は9ヶ月間で4%下落するなど、コモディティの軌跡が乖離していることが示されました。鉄の価格は10%下落してトン当たりおよそUSD 769となった一方、ケーブル価格は2.6%上昇し、鉄筋価格下落によるコスト削減効果を相殺しました。MS-MetalsのタブークにおけるAutomate工場に示されるように、請負業者は複数のサプライヤーへの発注の分散や国内加工拠点の拡充で対応しています。しかし、価格の変動性が固定価格入札を複雑にしており、クライアントが価格上昇条項を受け入れる傾向が生まれています。こうした不確実性の複合的な影響により、短期的なCAGRから0.9パーセントポイントが差し引かれます。

熟練労働力の不足

賃金の遅延、低い報酬、および現場宿泊施設の問題が、特に専門職を中心に定着率を低下させています。サウジ化政令は現在、269の工学系職種にわたって30%の地元雇用割当を義務付けており、労働プールを圧迫しています。Nesma High Training Instituteなどの民間機関は職業訓練プログラムを拡充していますが、スキルアップのサイクルには時間を要します。モジュール工場は現場の人員ニーズを軽減しますが、不足分を完全に補うには十分ではありません。総じて、この制約は中期にわたって成長から0.7パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:インフラの加速が住宅の優位性を上回る

住宅セグメントは、2030年までに住宅所有率を70%に引き上げる国家住宅戦略の取り組みを背景に、2025年のリヤド建設市場シェアの34.27%でリーダーシップを維持しました。しかし、インフラはUSD 34億7,000万規模の道路プログラムおよびUSD 61億3,000万規模のリヤド・メトロ整備によって押し上げられ、2031年まで最も速いCAGR 5.91%で拡大しています。この転換は、重土木工事におけるリヤド建設市場規模を拡大させ、専門的なEPC請負業者に対してより広い調達機会をもたらしています。

32本の橋を含む56キロメートルの南部環状道路などの急速な交通アップグレードは、統合型モビリティ・コリドーへのシフトを裏付けています。USD 5億4,400万のジュバイル海水淡水化リンクを含むエネルギー・公益事業プロジェクトは、都市人口の膨張に伴い、回復力のある需要の流れを加えています。商業開発は国際博覧会2030のタイムラインを背景に推進され、製造業の多角化推進の中でロジスティクス・プラットフォームが台頭しています。全体として、セクターの相互関係がオーダーブックのバランスを保ち、住宅の景気変動の中でも幅広い収益基盤を維持しています。

注記: 全個別セグメントのシェアはレポート購入後に確認可能

建設タイプ別:新規建設のリーダーシップにもかかわらず改修が勢いを増す

2025年の支出の79.45%はUSD 1,800億規模のニュー・ムラッバ地区などのグラウンドアップ・メガプロジェクトを反映して新規建設に充てられました。しかし、改修工事は建築基準の改定により義務付けられた改修工事に後押しされ、CAGR 4.99%で上昇しています。これらのアップグレードは、エネルギー効率ソリューションおよびスマート資産管理システムにおけるリヤド建設市場規模を拡大しています。

既存の道路網は拡幅され、公益事業は容量最適化のために近代化され、公共施設は国際博覧会2030に向けてグリーン改修が進められています。サウジ建築基準の遡及条項が、旧来の資産に断熱材、高効率ガラス、および地域冷房インターフェースの設置を促しています。デジタルCMMS(コンピュータ化保全管理システム)の導入がさらにライフサイクルコストを削減し、初期費用が高くても改修の事業性を検証しています。

建設工法別:現代工法が従来型優位性に挑む

従来型現場施工は依然として2025年のボリュームの86.75%を占めており、確立された調達構造とコストの親しみやすさに支えられています。しかし、現代工法は労働力制約、安全上の懸念、およびスケジュールのプレッシャーが重なることで、CAGR 6.50%を記録しています。China Harbourの200,000 m²施設に代表される新たなモジュール工場はそれぞれ、物流上のボトルネックなしにギガプロジェクトを対応する能力を拡張しています。

3Dプリンティングやロボット工学などのインダストリー4.0の進歩が、オフサイトラインに段階的に組み込まれ、部品の一貫した寸法精度を実現しています。設計、製造、および組み立て段階にわたるBIM統合がエラーを最小化し、混雑した都市サイトへのジャスト・イン・タイム納品を支援しています。NEOMのザ・ラインは前例のない規模でのモジュール式高層建築を披露し、リヤド建設市場に波及するベンチマークを設定しています。最大30%の工期短縮が実証されていることから、プロジェクトの資金提供者は引渡しウィンドウのリスクを低減するために現代工法を優先するようになっています。

注記: 全個別セグメントのシェアはレポート購入後に確認可能

投資源別:民間セクターの勢いが公共基盤の上に構築される

2025年も公共資金が60.78%で支配的であり、PIFによる変革的資産のスポンサーシップを反映しています。しかし、より明確な法的枠組みと特別経済区が参入障壁を低下させることで、民間資本はより急峻なCAGR 5.73%を記録しています。2023年12月より施行されている民事取引法は、契約の執行可能性を強化し、紛争解決を加速させ、貸し手の信頼を高めています。

最近の事例としては、ラス・アル・ハイルにおけるUSD 100億規模の海事産業オフテイク取引や、インドのRossariとのPetro Rabighの特殊化学品提携などの国境を越えた事業が含まれます。FDI流入も、新たに指定されたゾーンにわたる低課税および通関免除の優遇パッケージを追跡しています。進化する組み合わせは、新たなプロジェクト・デリバリー・モデル、PPP、コンセッション、および建設・運営・譲渡スキームを招き、リヤド建設市場の資金調達ツールキットを広げています。

地理的分析

リヤドはサウジの契約配分の大部分を占めており、USD 1,800億規模のニュー・ムラッバや、年間1億人の旅客を想定した建設中の空港などのメガスキームが基盤となっています。王立委員会の道路改良ポートフォリオだけでも500キロメートルに及び、2030年までに人口を倍増させるという都市の野心を支えています。首都としての優位性には、規制機関への近接性、成熟した請負業者ネットワーク、およびPIFの直接監督が含まれており、これらすべてがプロジェクト実行の速度を高めています。国際博覧会2030の開催地としての地位が期限主導の調達を注入し、今後4年間に活動を集中させ、ホスピタリティおよび交通分野の付帯的な建設を増幅しています。

首都を超えると、全国マップは補完的ではあるものの差別化された需要拠点を示しています。東部州は炭化水素主導の土木工事をリードし、2024年上半期の総契約受注の41%を貢献しています。北西部では、NEOMのUSD 5,000億規模の青写真がトンネリング、公益施設コリドー、およびスマートシティ・インフラの安定した受注を支えていますが、設計の多くはリヤドで管理されています。レッドシー・プロジェクトとディルイヤ文化遺産クラスターは観光中心の建設を拡張し、サプライヤー、労働プール、および技術ワークフローを共有する地域メガプロジェクトのエコシステムを形成しています。2024年サウジ建築基準などの共通規制基準が全国的に実践を統一していますが、リヤドは許認可と資金調達における行政上の中核都市であり続けています。

地域間のシナジーは、全国的な鉄道および幹線道路ネットワークによってさらに強化されており、資材配送時間を短縮し、リソース配分のバランスを図っています。リヤドを本拠地とする請負業者は遠隔地のギガプロジェクト近くに衛星ヤードをますます設置していますが、諮問クラスターとデジタルツイン・ラボを活用するために設計ハブは首都に維持しています。水不足の制約は王国全体に影響を与えていますが、リヤドの高密度な消費プロファイルが再利用システムの早期採用を促し、他の地域への展開に向けたパイロット・ラーニングを提供しています。全体として、政策、資本フロー、および労働力における都市の優位性が、2030年まで同市をサウジ建設の重要な拠点とし続けています。

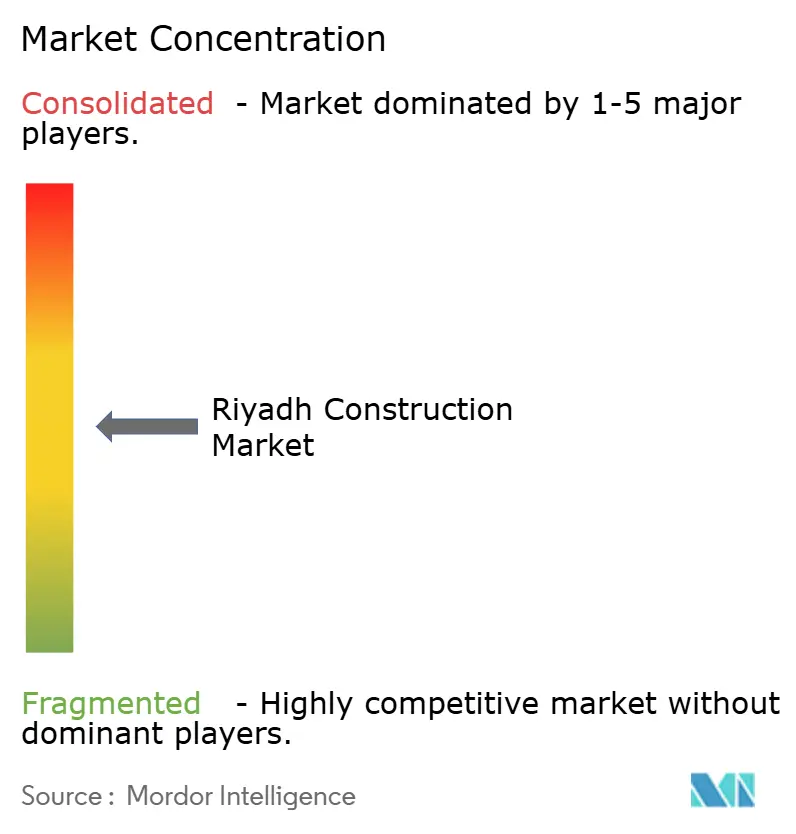

競争環境

リヤドの建設分野は中程度の集中度を示しており、国内大手企業、グローバルEPC企業、および合弁コンソーシアムが容量を消費するギガプロジェクトを巡って競い合っています。PIFとの関係により後押しされたNesma & Partnersは、大規模複合用途パッケージをリードし、2024年初頭にKentの買収を完了することでエンジニアリング領域を拡大しました。El Seif Engineering、China State Construction Engineering Corporation(CSCEC)、およびMidmacはアライアンスで事業を展開しており、USD 14億規模のディルイヤ・オペラハウスの受注に代表されるように、リスク分担と専門スキルの集約のためにコンソーシアム形式が好まれる傾向があります。EgisグループによるリヤドのデザイナーOmraniaの買収は、ハイエンドな建築的才能を国際的な傘下に取り込み、文化的資産における同社の資格をさらに研ぎ澄ませました。

技術の採用が競争上の優位性を形成しています。BIMは2024年以降、公共プロジェクトで義務化されており、デジタルツインの納品物は小規模企業が欠く可能性のあるデータ分析能力への需要を生み出しています。China Harbourの新施設を先駆けとするロボット対応モジュール工場は競争上の参入障壁として機能し、ギガプロジェクトからの繰り返し受注を確保しながら迅速な製品回転率と一貫した品質を実現しています。このような能力に早期に投資した企業は、納期短縮を追求するギガプロジェクトから継続的な受注を確保しています。サウジ化規則に基づくローカルコンテンツ目標は、積極的な研修プログラムを持つプレーヤーを優遇しており、Nesmaの職業訓練機関やCSCECのサウジ人卒業生育成取り組みがこのトレンドを体現しています。

グリーン資材サプライチェーン、炭素回収対応セメント、および引渡し後の収益を延長する統合O&Mパッケージには、ホワイトスペースの機会が広がっています。新興の破壊的存在には、アイドル時間を削減するAIスケジューリング・プラットフォームや地域冷房負荷を最適化するエネルギー分析企業が含まれます。新規参入者はスケールを欠くものの、専門的なインプットを求めるティアワンの建設業者とパートナーシップを築いています。ビジョン2030の支出がピーク的な支出段階に入るにつれて、差別化はコスト確実性の保証、ESGコンプライアンス、およびリヤドの工業地帯内での先進製造拠点の迅速な現地化能力に懸かってくるでしょう。

リヤド建設産業のリーダー企業

Bechtel

Nesma & Partners Contracting

Fluor Corporation

KEO International Consultants

Parsons Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Miahona社がモドン・イニシアティブの下、汚水処理施設にかかるUSD 2億6,700万の契約を受注し、リヤドの環境インフラ能力を拡充しました。

- 2025年2月:China Harbour Engineering Companyがリヤドにおける200,000 m²のモジュール建築工場での操業を開始し、セドラ・ビラ向けのプレハブ部品を供給しています。

- 2025年2月:公共投資基金がMasdar Building Materialsの30%を取得し、民間セクター・フォーラムにおいてセドラ・コミュニティ・プロジェクト向けのUSD 15億パッケージを発表しました。

- 2024年11月:Hyundai E&Cがリヤドからクドミまでを結ぶ1,089キロメートルにわたる500 kV高圧直流(HVDC)送電線の建設にかかるUSD 7億2,500万の契約を受注しました。

リヤド建設市場レポートの範囲

建設市場は、橋梁や道路などの建設または土木プロジェクトに従事する企業として定義されています。建設は既存の建物の改修時にも発生します。本レポートは、リヤド建設市場の完全な背景分析を提供しており、セクターとその貢献の評価、市場概要と重要セグメントの規模推定、COVID-19の影響、主要国、市場セグメントにおける新興トレンド、市場ダイナミクス、および商品フローに関する主要統計が含まれています。リヤドの建設市場は、セクター別(商業建設、住宅建設、産業建設、インフラ(交通)建設、およびエネルギー・公益事業建設)に区分されています。本レポートは、上記すべてのセグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| 住宅 | 集合住宅/コンドミニアム |

| 戸建住宅/分譲住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・公益事業 | |

| その他 |

| 新規建設 |

| 改修 |

| 従来型現場施工 |

| 現代建設工法(プレハブ、モジュール式等) |

| 公共 |

| 民間 |

| セクター別 | 住宅 | 集合住宅/コンドミニアム |

| 戸建住宅/分譲住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・公益事業 | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| 改修 | ||

| 建設工法別 | 従来型現場施工 | |

| 現代建設工法(プレハブ、モジュール式等) | ||

| 投資源別 | 公共 | |

| 民間 | ||

レポートで回答される主要な質問

2026年のリヤド建設市場の規模はどの程度ですか?

当産業の市場規模は2026年にUSD 33億であり、CAGR 4.12%の軌道で2031年までにUSD 40億4,000万に達する見込みです。

リヤドの建設活動において最も急速に成長しているセグメントはどれですか?

インフラが最も急速な拡大を示しており、メガロード、メトロ路線、および空港パッケージが新規受注を支配する中、2031年まで CAGR 5.91%で前進しています。

モジュール建築システムはなぜ普及が進んでいるのですか?

モジュール工法は納品時間を最大30%短縮し、熟練労働力の不足を緩和し、サウジ化の取り組みと整合しています。China Harbourの新たな200,000 m²工場はこのシフトを体現しています。

民間セクターは今後のプロジェクトにおいてどのような役割を果たしていますか?

公共機関が依然として大部分の建設に資金を提供していますが、法律改革と特別経済区が投資リスクを低減することで、民間資本はより高いCAGR 5.73%を記録しています。

国際博覧会2030は建設のタイムラインにどのような影響を与えますか?

USD 78億相当の博覧会関連契約が2025年から2029年の間のスケジュールを圧縮し、ファスト・トラックのデザイン・ビルド・ソリューションへの需要を強化しています。

最終更新日: