ベトナムライドヘイリング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

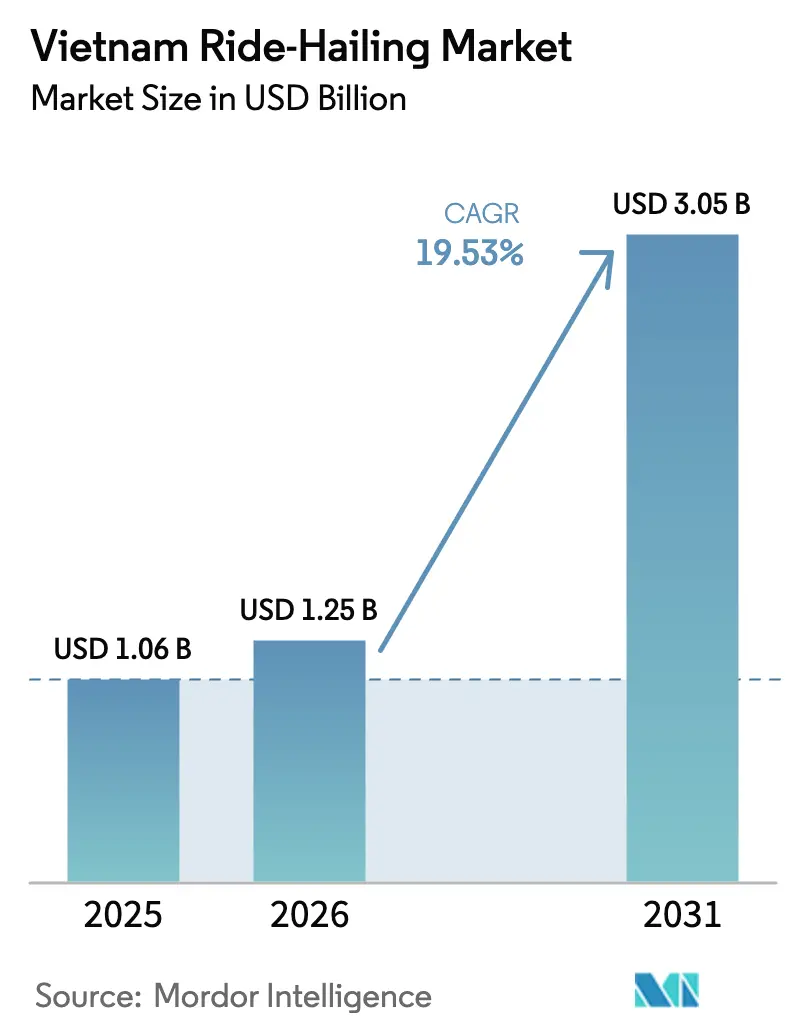

| 基準年の市場規模 (2025) | 1.06 十億米ドル |

| 市場規模 (2026) | 1.25 十億米ドル |

| 市場規模 (2031) | 3.05 十億米ドル |

| 成長率 (2026 - 2031) | 19.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムライドヘイリング市場分析

ベトナムライドヘイリング市場規模は2025年に10億6,000万米ドルと評価され、2026年の12億5,000万米ドルから2031年には30億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は19.53%です。スマートフォンの急速な普及、ハノイおよびホーチミン市における地下鉄路線の延伸、そして充実した電子ウォレットのプロモーションが相まって、デジタル通勤者の潜在的な市場規模が拡大しています。省レベルの営業許可を保有する既存事業者は有利な立場にあります。これは、政令158/2024号が地方交通局に車両台数の上限設定を認めており、後発参入者に対する参入障壁を高めているためです。並行する政策的推進力として、政令51/2025号に基づく電気自動車の登録料免除や中央銀行のリアルタイム決済インフラが、車両コストを低下させ、キャッシュレス決済を促進し、構造的な需要を強化しています。こうした背景のもと、スーパーアプリはフードデリバリーおよびフィンテック事業の収益を通じて運賃を補助し、ユーザーロイヤルティを確保しながら、単一垂直事業の競合他社に対する競争圧力を強めています。

主要レポートのポイント

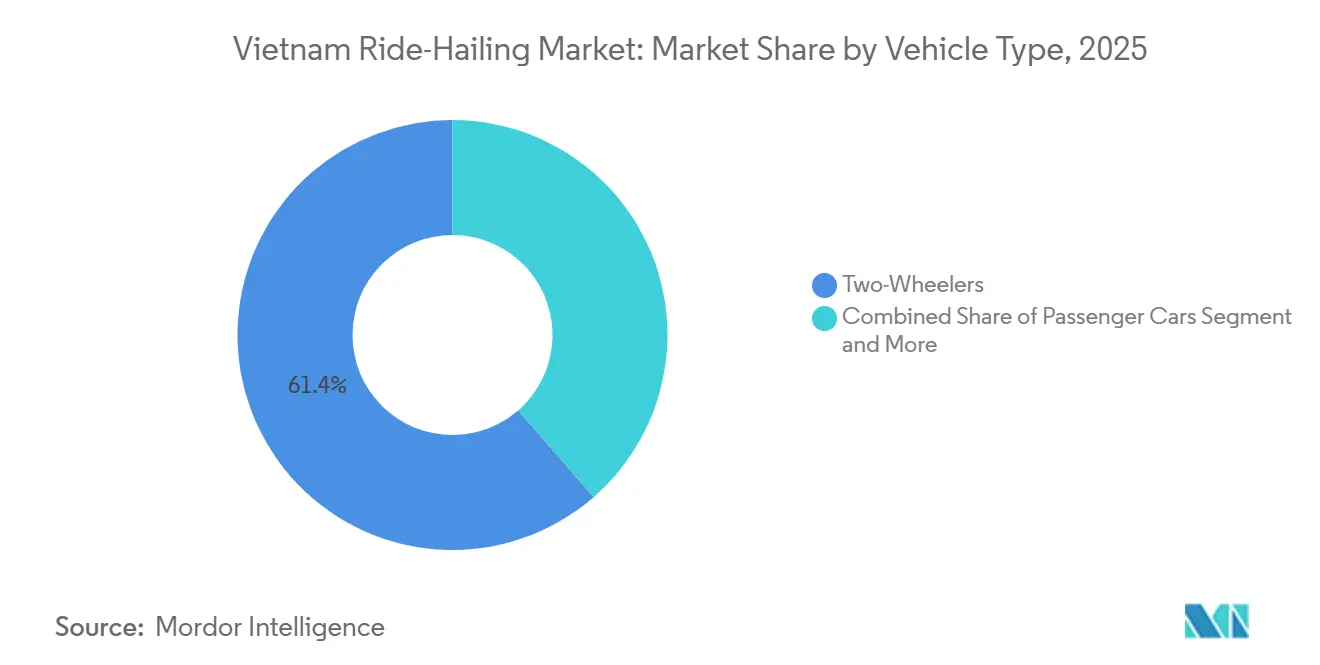

- 車両タイプ別では、二輪車が2025年のベトナムライドヘイリング市場シェアの61.36%を占めてトップとなり、バンおよび多目的車両は2031年までに19.55%のCAGRを記録する見込みで、セグメント全体で最も高い成長ペースとなっています。

- 推進タイプ別では、内燃機関車両が2025年のベトナムライドヘイリング市場規模の73.27%を依然として占めており、バッテリー電気自動車フリートは2031年にかけて19.65%のCAGRで拡大しています。

- サービスモデル別では、電子配車が2025年の収益シェアの83.35%を獲得し、ロボタクシーの試験運行は2026年〜2031年にかけて19.63%のCAGRで進展すると予測されています。

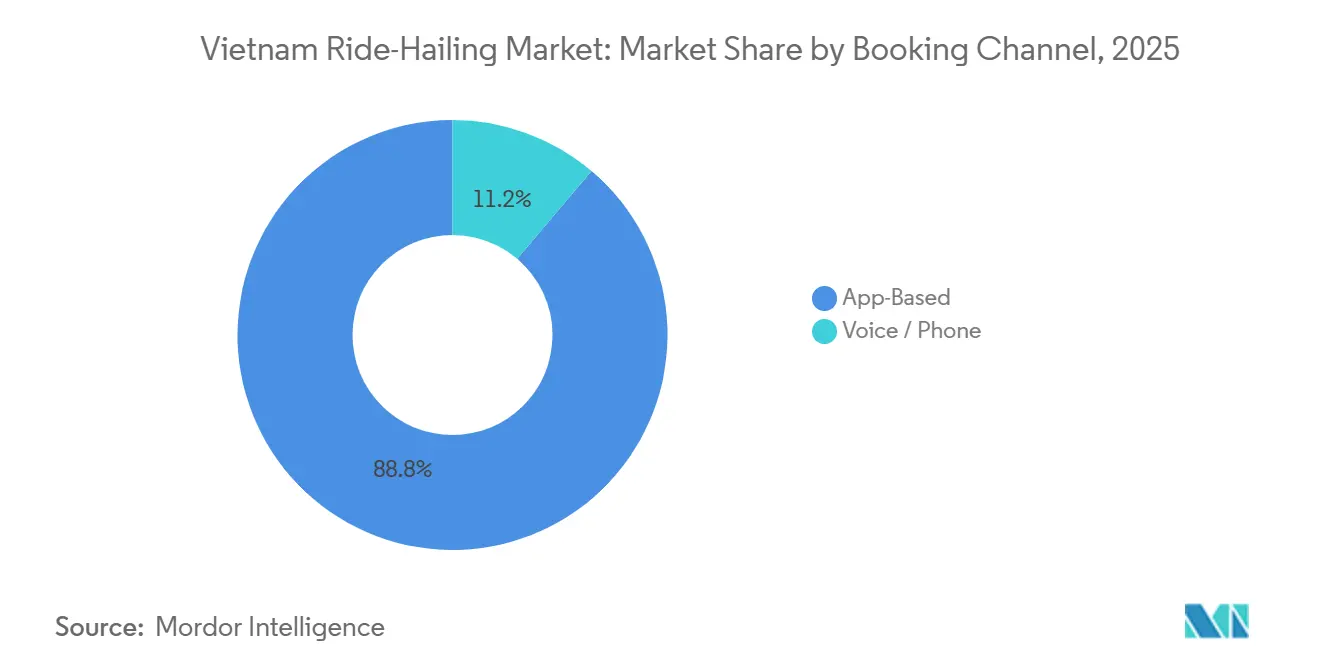

- 予約チャネル別では、アプリベースの予約が2025年の収益シェアの88.82%を獲得し、2026年〜2031年にかけて19.57%のCAGRで成長すると予測されています。

- エンドユーザー別では、個人セグメントが2025年の収益の77.37%を占め、企業が自社保有フリートをサブスクリプションパッケージに切り替えるにつれて、法人アカウントは19.59%のCAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナムライドヘイリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車に優しい税制優遇措置がフリートの電動化を促進 | +4.1% | 全国規模、都市部での早期効果 | 中期(2〜4年) |

| ハノイおよびホーチミン市の地下鉄路線の拡張がファースト・ラストマイルの需要拠点を創出 | +3.5% | ハノイ、ホーチミン市都市圏 | 短期(2年以内) |

| ジェネレーションZ消費者における電子ウォレットおよびキャッシュレス決済の爆発的普及 | +3.2% | 全国規模、ハノイ、ホーチミン市、ダナンに集中 | 短期(2年以内) |

| 政府の「メイク・イン・ベトナム」デジタルロードマップがスマートモビリティの普及を加速 | +2.8% | 全国規模、中央政府の政策が主導 | 中期(2〜4年) |

| スーパーアプリによる垂直横断型ロイヤルティエコシステムを通じた運賃補助 | +2.6% | 全国規模、Grab・Be・Zaloのユーザーベースで最も顕著 | 短期(2年以内) |

| 観光業の回復がコロナ禍以前の水準を超えると予想 | +2.4% | ハノイ、ホーチミン市、ダナン、ニャチャン、フーコック | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電気自動車に優しい税制優遇措置がフリートの電動化を促進(VinFast、Xanh SM)

政令51/2025号は、相当期間にわたって電気自動車の登録料を免除し、内燃機関(ICE)車と比較して電気自動車の特別消費税を大幅に引き下げます。この政策により取得コストが顕著に低下し、電気自動車の経済的なアクセスが向上します。予測期間の中頃までに、Xanh SMは多数の省にわたってVinFast VF e34の相当規模のフリートを展開し、急増する多数のライダーにサービスを提供すると予想されます。EVN(ベトナム電力)と交渉した一括電力契約により、電力料金の大幅な引き下げが見込まれます。これにより、ドライバーが競争力のある収入を維持しながら、従来のセダンよりも明らかに低い運賃設定が可能となります。VinFastのグリーンシリーズは、標準的な銀行金利を大幅に下回る金利でリース・トゥ・オウン(所有権付きリース)の資金調達オプションを導入しています。

ハノイおよびホーチミン市の地下鉄路線の拡張がファースト・ラストマイルの需要拠点を創出

ホーチミン市の地下鉄1号線が運行を開始し、近接した乗降ゾーンに多数の日常利用者を引き付けています。オフピーク時間帯には、駅から短距離以内のジオフェンス割引で通勤者を誘引し、乗車数を効果的に増加させています。一方、ハノイの2A号線および3号線は相当数の日常利用者に対応しています。特筆すべきは、Be Groupが、これらの乗客のかなりの割合が下車直後にライドヘイリングを利用することを強調している点です。このトレンドに対応し、省庁からの最近の指令により、2026年半ばまでにすべての地下鉄駅に専用乗降ベイの設置が義務付けられ、待ち時間の大幅な短縮が目指されています。バンコクやジャカルタでの同様の取り組みでは、短期間でライドヘイリングの利用数が大幅に増加しており、ベトナムのライドヘイリング市場でも同様の目標が射程圏内に入っています。

ジェネレーションZ消費者における電子ウォレットおよびキャッシュレス決済の爆発的普及

ベトナムでは電子ウォレットの普及が著しく拡大し、MoMoが相当数のアクティブアカウントを抱える主要プラットフォームとして台頭しました [1]「キャッシュレスベトナムロードマップ」、ベトナム国家銀行、sbv.gov.vn 。現金処理を排除することで取引時間が顕著に短縮され、ドライバーは勤務シフト中に追加の乗車をこなすことが可能となりました。ジェネレーションZは地域平均を大幅に上回る電子ウォレット普及率を示し、小売やフードデリバリーにおけるQR決済の早期採用者としての姿勢を際立たせています。2023年のGrabによるZaloPay統合は、垂直横断型のリワード交換の導入を契機に、短期間でその月間アクティブユーザー数を顕著に増加させました。さらに、政府の決定749/QD-TTg号は相互運用性を義務付け、決済手数料を効果的に引き下げています。これにより、プラットフォームは健全なユニットエコノミクスを維持しながら、価格感応度の高いルートにマイクロ補助金を配分することが可能となっています。

政府の「メイク・イン・ベトナム」デジタルロードマップがスマートモビリティの普及を加速

決定749/QD-TTg号は、ライドヘイリングアプリがリアルタイムルーティングに活用する5G、IoTセンサー、およびオープンデータAPIを優先しています [2]「デジタルベトナム2025」、情報通信省、mic.gov.vn 。2025年までに、ハノイとホーチミン市は数千台の交通カメラを接続し、ピーク時の移動時間を大幅に短縮しました。2024年には、ホーチミン市での車両・インフラ間通信の試験運用により、一部のフリートが青信号シーケンスの事前予約を可能としました。この優位性は現在、VinFastおよびXanh SMの電気セダンに統合されています。最近の政令によりダナンとカントーでの許認可リードタイムが半減し、FastGoおよびTADAによる第2層都市への展開が促進されました。中央政策と省レベルの実施の同期化が、ベトナムのライドヘイリング市場の成長を二大都市を超えて推進しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ギグ労働不足と賃金上昇に伴うドライバー獲得コストの上昇 | -2.3% | 全国規模、ハノイ・ホーチミン市で最も深刻 | 短期(2年以内) |

| 断片化した省レベルのタクシー許認可上限がコンプライアンスを複雑化 | -1.8% | 全国規模、ハノイ・ホーチミン市以外の省で深刻 | 長期(4年以上) |

| 都市渋滞と路肩乗降ゾーンの不足によるサービス遅延の増大 | -1.6% | ハノイ、ホーチミン市、ダナン | 中期(2〜4年) |

| サイバーセキュリティ政令53号によるデータローカライゼーションコスト負担の増大 | -1.2% | 全国規模、外資系プラットフォームに不均衡な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ギグ労働不足と賃金上昇に伴うドライバー獲得コストの上昇

2025年には、2024年の最低賃金の顕著な引き上げを受け、ドライバーの平均月収が大幅に増加しました。プラットフォームは現在、入会ボーナスとリース補助金として採用1件あたり相当額を投資しており、獲得コストはパンデミック前の水準を大きく上回っています。Be GroupのBE5Xドライバーハブは、バンドル型保険とメンテナンスを通じて離職率を低下させることを目指していましたが、参加者のかなりの割合が6ヶ月以内に離脱するという課題に直面し、硬直した返済条件に問題があることが示されました。一方、Grabはホーチミン市7区で保証収入プランを試験的に導入し、月間一定乗車数に対して競争力のある報酬を提供しました。四半期ごとに相当額の投資を必要としたこれらの補助金は、離職率を顕著に低下させることに成功しました。しかし、労働コストの上昇は、隣接する垂直事業での相互補助の恩恵を受けるだけの規模を持たない事業者の利益率を圧迫しています。

断片化した省レベルのタクシー許認可上限がコンプライアンスを複雑化

政令158/2024号は許認可割当を省の管轄下に置いています。ハノイは隣接するバクニン省と比較して大幅に多いライドヘイリング車両を許可しており、バクニン省はより厳格な上限を課しています。この格差により、多数の個別申請プロセスが生じています。多くの小規模市場では、小規模アプリのコンプライアンスコストが初期収益を上回ることが多く、展開に大幅な遅延をもたらしています。近年、タクシー業界のロビー団体は複数の省でクォータ増加に抵抗することに成功しており、既存投資が損なわれると主張しています。基準の標準化を目指した省庁の提案は、手数料収入を失いたくない地方当局の抵抗に直面しています。その結果、規制の不整合は当面の間継続すると予想されます。したがって、全国フリートの大多数がこの二大都市で運行するという形で、ハノイとホーチミン市への集中が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:二輪車が成長を牽引し、バンは法人需要で加速

二輪車は2025年のベトナムライドヘイリング市場シェアの61.36%を占め、自動車よりも都市の路地を走行するのに適したオートバイの広範な利用に支えられています。手頃な運賃により、ハノイとホーチミン市の密集した都市中心部では短距離移動が最も一般的です。バンおよび多目的車両(MPV)は、雇用主が固定シャトルをオンデマンドプーリングに切り替え、従業員1人あたりの交通費を最小限に削減するにつれて、2031年までに19.55%のCAGRを記録すると予測されています。この成長は、雇用主が固定シャトルからオンデマンドプーリングへ移行することで従業員の交通費削減に貢献していることに起因しています。Be Groupの競争力のある料金での多人数乗車バンのリースプログラムは、比較的高い運賃が設定される空港送迎向けの車両供給を増加させています。一方、電気自動車事業者が燃料コスト削減により低運賃を提供するにつれて、乗用車は圧力にさらされています。これにより、従来のプレーヤーは競争力を維持するためにハイブリッド車への多額の投資を余儀なくされています。

三輪車は市場でごくわずかなシェアしか持たず、不明確な規制上の分類や消費者の安全上の懸念といった障害に直面しています。しかし、工業団地でのアプリベースのシャトルは可能性を示しており、予測可能なシフトスケジュールが固定ルートとうまく合致し、車両効率を向上させています。2025年のホーチミン市での試験プログラムではバンが優先され、法人顧客の移動時間の短縮と信頼性の向上につながりました。電動化インセンティブが拡大するにつれて、航続距離の長い電気バンは、より厳格な排出基準を満たせなくなりつつあるディーゼルミニバスから市場シェアを獲得すると予想されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:インセンティブが電気自動車を優遇する中でICEの優位性が低下

内燃機関は2025年の市場の73.27%を依然として占めていますが、バッテリー電気自動車フリートは19.65%のCAGRの追い風を受けて急速に拡大しています。予測期間の終わりまでに、電気自動車向けベトナムライドヘイリング市場は大幅な成長を達成すると見込まれています。この拡大は、燃料と電力の現在のコスト差を考慮した上で、初期コストを削減し投資回収期間を短縮する政府政策によって推進されています。市場の主要事業者は、電気自動車の運営コストが従来の内燃機関(ICE)と比較して顕著に低いことを示しています。このコスト優位性により、ドライバーの競争力のある収入を維持しながら、より手頃な乗車料金の提供が可能となっています。ハイブリッド車は、完全電動化への移行期にあるタクシー会社の中間的な解決策として支持を集めており、最近の受注がこのアプローチを裏付けています。

圧縮天然ガス(CNG)および液化石油ガス(LPG)は、給油インフラがすでに整備されている特定地域での小規模運営に限定されたニッチな選択肢にとどまっています。しかし、財政的インセンティブの欠如と消費者認知の低さが普及の妨げとなっています。著名な電気自動車メーカーは、従来の銀行融資よりも有利な資金調達オプションを提供しており、小規模事業者が多額の初期投資なしに電気自動車を採用するためのアクセスしやすい経路を提供しています。政府規制が電気タクシーをますます優遇するにつれて、従来のICE車両は都市中心部から段階的に廃止され、課税政策が見直されない限り、人口密度の低い地域でより一般的になると予想されます。

サービスタイプ別:電子配車が主導し、ロボタクシーの試験運行が前進

電子配車は2025年の収益の83.35%を獲得し、ベトナムライドヘイリング市場におけるデフォルトの都市モビリティオプションとしての地位を確固たるものにしました。このセグメントの成功は、動的価格設定、リアルタイムマッチング、および路上タクシーと比較して摩擦を低減する組み込み型電子ウォレットに支えられています。ロボタクシーの試験運行は19.63%のCAGRを記録する可能性がありますが、交通省が自動運転車両の最終ガイドラインをまだ発行していないため、試験回路に限定されています。Grabは政令53号のデータ処理条項への準拠のため、ホーチミン市での試験運行を2025年から2026年に延期しており、規制がイノベーションのペースを決定することを証明しています。ピアツーピアのカーシェアリングは、オーナーが消耗を懸念し、レンタル利用者が車両状態を信頼しないため、最小限の範囲にとどまっています。TADAが導入したブロックチェーンによる評判スコアは、まだ感情を大きく変えるには至っていません。

サブスクリプション型乗車バンドルが支持を集めています。GrabUnlimitedおよびBe Passは、無制限の短距離移動と低いサージ乗数に対して月額25,000〜49,000ベトナムドン(0.95〜1.86米ドル)を請求し、本来は断続的なビジネスに予測可能なキャッシュフローをもたらしています。Be Groupでは、そのサブスクリプションの割合が6ヶ月以内に総予約数のピークシェアに達し、ベトナムのライダーが価値が明確であればサービスとしてのモビリティを受け入れることを示しています。2026年に稼働予定の地下鉄専用乗降ゾーンは、動的な供給アルゴリズムを持つアプリのみがマイクロ需要の急増を活用できるため、電子配車をさらに定着させるでしょう。

予約チャネル別:アプリの優位性がデジタル成熟度を反映

アプリベースの予約は2025年の乗車数の88.82%を獲得し、スマートフォン普及率が全国的に向上するにつれて年率19.57%で成長する見込みです。音声予約は高齢ユーザーや農村部では継続していますが、衰退しています。Grabは2024年にハノイのコールセンターを閉鎖し、問い合わせをドライバーに直接ルーティングするAI音声ボットに移行しました。ベトナム最大のメッセージングプラットフォーム内でのZaloのワンタップ乗車オプションは、アプリダウンロードの摩擦を排除することで、12ヶ月以内にアプリ乗車数の一部を獲得しました。

決定749/QD-TTg号による決済プラットフォームの相互運用性要件は振込手数料を削減し、事業者がアプリ通知を通じて配信されるプロモーションコードによって節約分をお得を求める利用者に還元することを可能にしています。「安全観光」バッジは、移動メタデータを記録するアプリエコシステム内でのみ表示され、音声ベースの配車業者を収益性の高い訪問者プールから締め出しています。

エンドユーザー別:企業が自社保有フリートを廃止する中で法人アカウントが急成長

個人利用は依然として2025年の乗車数の77.37%を占めており、ベトナムの若い中央年齢32.5歳と渋滞する都市での自動車所有の高い煩わしさを反映しています。しかし、多国籍企業が集中請求、経費管理、およびポリシー適用のためにGrab BusinessおよびBe Bizを採用するにつれて、法人アカウントは2031年に向けて19.59%のCAGRを記録しています。

オンデマンドサービスを優遇する動きとして、財務省の2024年通達は企業が実際のライドヘイリング費用の全額を控除することを認めています。対照的に、自社保有車両の減価償却は一部控除に限定されています。通常、個人の移動よりも長い法人移動は、プレミアム車両クラスを利用することが多く、乗車あたりの収益を大幅に押し上げています。観光客の移動は個人移動に分類されますが、移動あたりの収益は顕著に高くなっています。観光客の入国が回復する中でこの収益性の高いセグメントを活用するため、多言語ドライバーモジュールが2025年に展開される予定です。

地理的分析

2025年、ハノイとホーチミン市は、ベトナムの人口のわずかな割合を占めるにもかかわらず、国内のライドヘイリング収益の大部分を占めました。この優位性は、両都市の高い可処分所得と、ライダーをアプリ対応の乗降ポイントへ便利に誘導する地下鉄路線の導入に起因しています [3]「地域社会経済指標2025」、統計総局、gso.gov.vn 。2026年までに、ホーチミン市のライドヘイリング市場シェアは大幅に成長すると予想されており、同市の大規模なスマートフォンユーザーベースと高い日常的な地下鉄利用者数に支えられています。需要を取り込むため、地下鉄1号線の駅周辺にジオフェンス型オフピーク割引が導入され、猛暑の中でバスを利用したくない通勤者をターゲットにしています。一方、ハノイの部分開業中の3号線は相当数の日常利用者に対応しており、カウザイ周辺での戦略的なサージ価格設定がドライバー収入の顕著な増加をもたらし、供給弾力性を高めています。

2025年の収益でわずかなシェアを占めるダナンは、韓国人および日本人観光客の流入に成功の要因があり、彼らの平均乗車単価は国内旅行者を大幅に上回っています。政令158号に続き、同市は許認可プロセスを大幅に短縮し、FastGoおよびTADAが特に需要のピーク時期に空港送迎のニッチ市場を支配することを可能にしました。

カントーとニャチャンはXanh SMの電気タクシーを採用し、他の地域と比較して安価な電力料金を活用して、従来のディーゼル競合他社に対抗する運賃割引を提供しています。しかし、バクニン省の限られた車両台数などの省レベルのクォータが広範な普及を妨げており、主要都市以外では乗車密度が低くなっています。2025年までに統一された許認可基準を設けようとする動きがありますが、手数料収入をめぐる省レベルの抵抗がこの取り組みを停滞させており、少なくとも2028年まで断片化が続くことが示唆されています。

競争環境

2025年、Grabは支配的な大多数の市場シェアを維持しています。しかし、Be Groupの収益性に向けた前進とXanh SMの電気自動車(EV)の急速な拡大は、Grabの牙城における脆弱性を示唆しています。多様なポートフォリオを活用し、GrabはGrabFoodおよびMocaからの収益を乗車割引の補助に充てています。この戦略は、サービス全体で交換可能なロイヤルティポイントと相まって、年間を通じてアクティブユーザーを大幅に増加させています。

Be GroupのBE5Xは、ドライバーのリース、保険、サービスを垂直統合することで市場の様相を変えています。このアプローチは、長期パッケージへの拘束によってドライバーの離職率を低下させることを目指しています。しかし、最初の数ヶ月以内の顕著な離職率は、柔軟性の提供とロイヤルティの醸成の間の微妙なバランスを浮き彫りにしています。一方、Xanh SMの大規模な電気自動車フリートは、競合他社と比較してキロメートルあたりのコストが大幅に低いことを誇っています。このコスト優位性により、価格感応度の高い地方都市で効果的に響く意味のある運賃割引が可能となっています。

市場の変化に対応し、従来のタクシー会社も適応しています。Vinasunは2024年初頭に大幅な利益減少に直面し、TAEL Two Partnersが損失を出して撤退した後、一部を資産売却で賄ったハイブリッドアップグレード計画を開始しました。変化の潮流を認識し、Mai LinhはGSMと2024年に合弁事業を設立し、Green MeKong SMを立ち上げ、電気自動車ワークショップのネットワークを計画しています。この動きは、新税制下での内燃機関(ICE)の経済性低下に対する認識を示しています。一方、交渉可能な運賃モデルを持つinDriveや、ブロックチェーン評判システムを誇るTADAなどのニッチプレーヤーは、合わせて小さな市場シェアを占めています。彼らの成長は、ロイヤルティポイントや保存された支払い情報と密接に結びついたユーザーの乗り換えコストによって妨げられています。今後、2025年の地下鉄専用乗降ベイの義務化は、動的な供給配分能力を持つプラットフォームに恩恵をもたらす見込みです。この優位性は主にGrabとBeが保有しており、両社の規模の経済をさらに強固なものにしています。

ベトナムライドヘイリング業界のリーダー企業

Xanh SM (GSM)

FastGo

GrabTaxi Holdings Pte Ltd

Be Group JSC

inDrive

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Xanh SMはS2S安全スタックを稼働させました。これはデュアルカメラモニタリングとAI分析を組み合わせたもので、電動バイクから電気タクシーへの移行を希望するライダー向けに「バイクからカーへのアップグレード」経路を提供しました。

- 2025年1月:GrabとBYDは東南アジア全域のGrabドライバーに最大50,000台のBYD電気自動車を展開することに合意し、ベトナムはフリート入れ替えの早期受益国として指定されました。

ベトナムライドヘイリング市場レポートの範囲

レポートの範囲には、車両タイプ(二輪車、三輪車、乗用車、バン・多目的車両、バス・シャトル)、推進タイプ(内燃機関(ICE)、ハイブリッド、バッテリー電気自動車、圧縮天然ガス(CNG)・液化石油ガス(LPG))、サービスタイプ(電子配車、カーシェアリング、ロボタクシー、サブスクリプション型乗車パッケージ)、予約チャネル(アプリベースおよび音声・電話)、エンドユーザー(個人および法人・機関)が含まれます。

| 二輪車 |

| 三輪車 |

| 乗用車 |

| バン・多目的車両 |

| バス・シャトル |

| 内燃機関(ICE) |

| ハイブリッド |

| バッテリー電気自動車 |

| 圧縮天然ガス(CNG)・液化石油ガス(LPG) |

| 電子配車 |

| カーシェアリング(ピアツーピア) |

| ロボタクシー |

| サブスクリプション型乗車パッケージ |

| アプリベース |

| 音声・電話 |

| 個人 |

| 法人・機関 |

| 車両タイプ別 | 二輪車 |

| 三輪車 | |

| 乗用車 | |

| バン・多目的車両 | |

| バス・シャトル | |

| 推進タイプ別 | 内燃機関(ICE) |

| ハイブリッド | |

| バッテリー電気自動車 | |

| 圧縮天然ガス(CNG)・液化石油ガス(LPG) | |

| サービスタイプ別 | 電子配車 |

| カーシェアリング(ピアツーピア) | |

| ロボタクシー | |

| サブスクリプション型乗車パッケージ | |

| 予約チャネル別 | アプリベース |

| 音声・電話 | |

| エンドユーザー別 | 個人 |

| 法人・機関 |

レポートで回答される主要な質問

2026年のベトナムライドヘイリング市場の規模はどのくらいですか?

ベトナムライドヘイリング市場規模は2026年に12億5,000万米ドルとなり、2031年までに30億4,000万米ドルに達すると予測されています。

ベトナムのライドヘイリングセクターの予測成長率はどのくらいですか?

市場は2026年から2031年にかけて19.53%のCAGRを記録すると予測されています。

どの車両タイプが予約数をリードしていますか?

二輪車は2025年に61.36%のシェアを占めています。これは、オートバイが自動車よりもベトナムの狭い都市の路地を効率的に走行できるためです。

ベトナムのライドヘイリングフリートで電気自動車が急速に普及している理由は何ですか?

政令51/2025号に基づく登録料免除と1〜3%の特別消費税により、電気自動車の投資回収期間が3年未満に短縮され、Xanh SMなどの事業者が大規模な電気自動車フリートを展開するよう促しています。

Grabの優位性に挑戦している企業はどこですか?

Be Groupはサブスクリプションバンドルを通じて収益性を達成し、Xanh SMは全電気自動車フリートを活用して運賃を引き下げ、Grabの70%超のシェアを徐々に侵食しています。

法人ユーザーは市場のダイナミクスにどのような影響を与えていますか?

自社保有車をライドヘイリングのサブスクリプションに切り替える企業が、法人アカウントで19.59%のCAGRを牽引し、平均移動単価を押し上げ、事業者の需要を安定させています。

最終更新日: