紙コーティング材料市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.26 十億米ドル |

| 市場規模 (2031) | 1.4 十億米ドル |

| 成長率 (2026 - 2031) | 2.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる紙コーティング材料市場分析

紙コーティング材料市場規模は、2025年の12億3,000万米ドルから2026年には12億6,000万米ドルへと成長し、2026年~2031年にかけて2.18%のCAGRで2031年までに14億米ドルに達すると予測されています。一回使い捨てプラスチックの代替促進、急速な電子商取引の成長、およびバリアコーティング設備への継続的な投資が、デジタルメディアが従来の印刷量に圧力をかける中でも、紙コーティング材料市場の中期的な見通しを共同して支えています。炭酸カルシウムの2024年における42.37%のシェアは、高価格なポリマー競合品を抑えるコスト優位性と光学性能を確保する一方、ポリマーコーティングは食品グレードのバリア要件を背景に2030年にかけてより速い3.24%のCAGRを記録しています。地域別では、アジア太平洋地域が世界需要の47.36%を占めており、これは中国の2024年における塗工紙生産の7.2%拡大およびインドの包装ブームによるものであり、原材料サプライヤーにとってのスケールメリットを生み出しています。カオリン、パルプ、およびラテックスバインダー価格の継続的な変動が主要なコスト上昇要因であり続けていますが、プラスチック禁止規制やリサイクル義務化に関連する規制追い風が次世代持続可能フォーミュレーションへの投資を支えています。

主要レポートのポイント

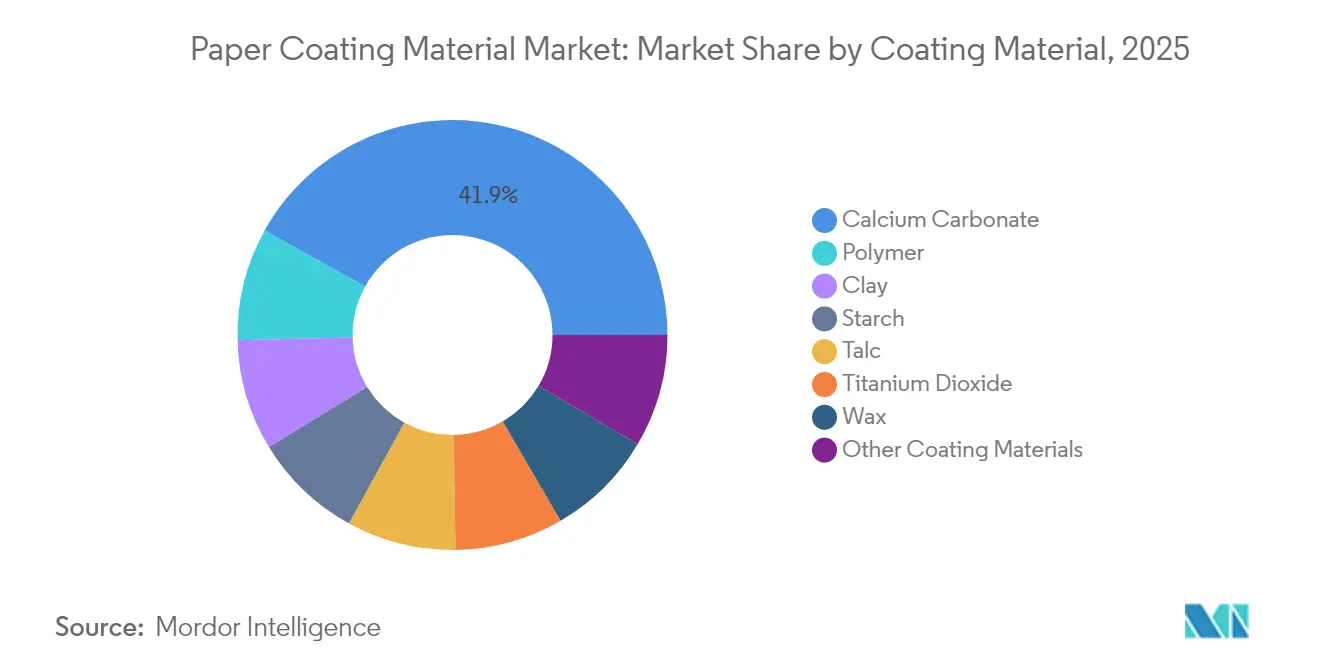

- コーティング材料別では、炭酸カルシウムが2025年の紙コーティング材料市場シェアの41.92%をリードしており、ポリマーコーティングは2031年にかけて3.07%のCAGRで拡大すると予測されています。

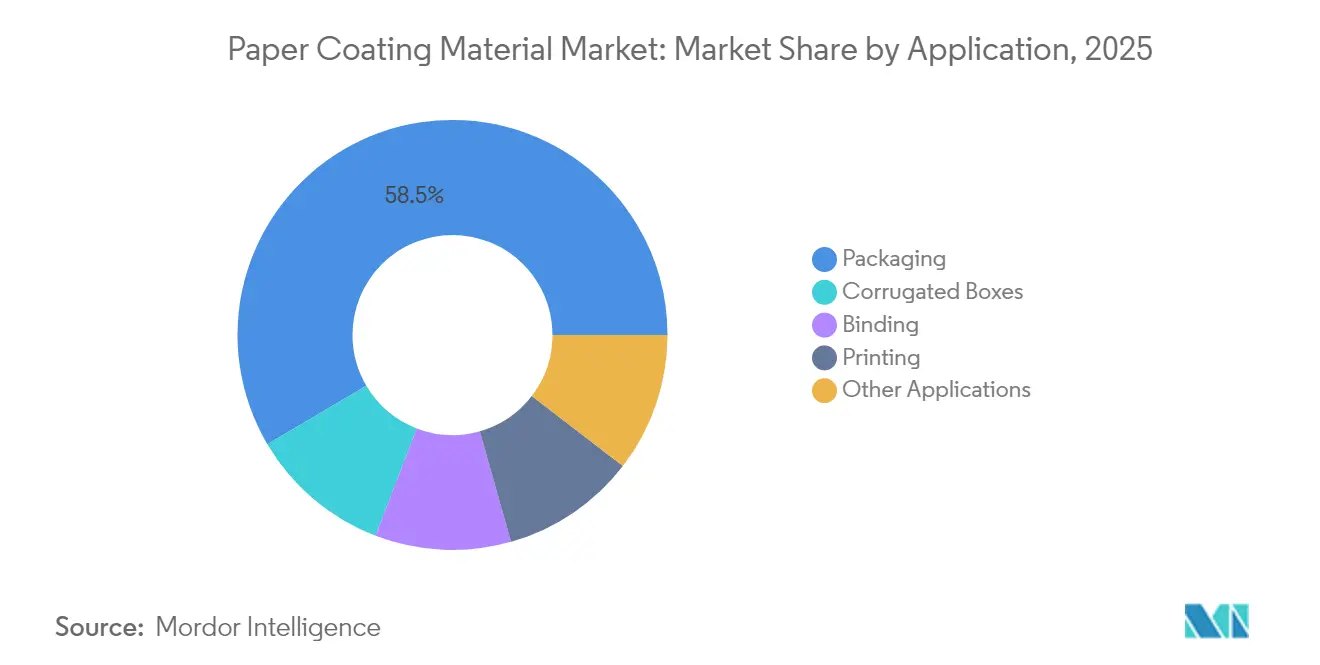

- 用途別では、包装が2025年の紙コーティング材料市場規模の52.96%を占め、段ボール箱は2026年から2031年にかけて2.97%のCAGRを記録すると予測されています。

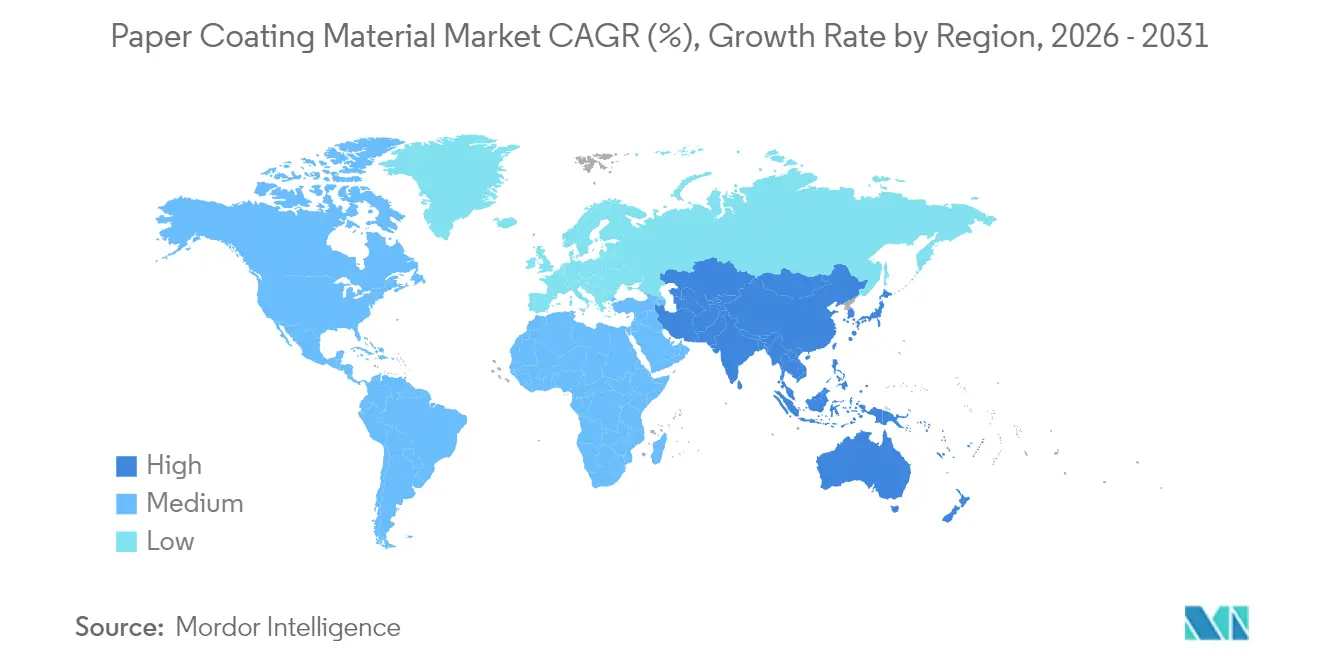

- 地域別では、アジア太平洋地域が2025年の総需要の46.88%を占めており、2031年にかけて3.39%のCAGRで成長し、世界で最も高い成長率となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の紙コーティング材料市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 印刷・包装産業からの需要増加 | +0.8% | アジア太平洋地域がリードする世界規模 | 中期(2~4年) |

| 使い捨てプラスチック禁止規制による紙代替の促進 | +0.6% | 欧州連合・北米が中心、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 電子商取引の急増による段ボールおよびフレキシブル紙包装の需要拡大 | +0.7% | 世界規模、都市市場に集中 | 短期(2年以内) |

| 炭酸カルシウムリッチコーティングのコスト効率に優れた光学性能 | +0.4% | 世界の製造拠点 | 中期(2~4年) |

| 2025年以降に稼働するミルスケールのバリアコーティングライン | +0.5% | アジア太平洋地域が中心、北米へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

印刷・包装産業からの需要増加

ブランドオーナーは政府による使い捨てプラスチック規制を受けて持続可能な包装へと方向転換しており、バリア性、印刷適性、および美観特性を付与するためにコーティングされた紙基材への全体的な需要が高まっています[1]欧州委員会、「包装および包装廃棄物改正」、ec.europa.eu。電子商取引の取引量は2024年に12.3%増加し、段ボール箱の処理量が前例のない水準に達し、出荷1,000箱あたりのコーティング消費量が増加しています。プレミアムラグジュアリー包装は高光沢仕上げを実現する多層コーティングを使用しており、大量印刷量が減少する中でも利益率拡大を支えています。サプライチェーン関係者は、紙が冷凍食品やレディミール包装においてフィルムを代替できるよう、特殊化学品の共同開発を進めています。この需要プロファイルは、印刷量の構造的な減少にもかかわらず、高いミル稼働率を維持しています。

使い捨てプラスチック禁止規制による紙代替の促進

欧州連合の2025年までに包装の65%をリサイクルする義務化は、食品接触基準およびリサイクル性基準を満たした塗工紙ソリューションへの移行を加速させています。北米および欧州におけるPFAS(有機フッ素化合物)の段階的廃止により、フッ素系オプションが排除され、厳格な移行限界値に準拠する炭酸カルシウムおよびポリマーベースの代替品の余地が生まれています。EN 13432やISO 12625などの規格は、サプライヤーに対して生分解性コーティングの開発を促しています。拡大生産者責任法は、ブランドに対して埋立費用を回避できる包装の採用を促迫しており、コーティング紙フォーマットが設計上の意思決定の中心に位置しています。地域をまたぐ規制の調和が、グローバルに統一されたコーティンググレードの商業化サイクルを短縮しています。

電子商取引の急増による段ボールおよびフレキシブル紙包装の需要拡大

オンライン小売業は頑丈でありながら軽量な配送媒体を必要とし、密度の高い流通ネットワークを通じて商品を保護する耐湿性コーティングへの需要を強化しています[2]段ボール包装連盟、「2024年市場分析」、corrugated.org。段ボール箱は、オムニチャネルフルフィルメントが食料品や医薬品へと拡大するにつれ、2030年にかけて3.10%のCAGRを記録すると予測されています。フレキシブル紙ラップは食品デリバリー分野で普及が進んでおり、油分をブロックし液漏れを防止するためにスターチポリマーブレンドに依存しています。コーティングサプライヤーは、坪量を落とすことなく圧縮強度を維持する高走行性グレードによって付加価値を獲得しています。小売業者はブランデッドアンボクシング体験を収益化しており、グラフィック品質を高める高不透明度・高光沢コーティングをプリンターが指定するよう促しています。

炭酸カルシウムリッチコーティングのコスト効率に優れた光学性能

粉砕炭酸カルシウムおよび沈降炭酸カルシウムは、二酸化チタンのほんの一部のコストで光学的輝度と不透明度を維持しており、高量包装における広範な採用を支えています。先進的な表面改質プロセスにより粒子形態が低粘度スラリー向けに調整され、塗工量の均一性が向上しています。豊富な鉱物埋蔵量と成熟した物流ネットワークが、石油化学製品の価格変動の中でも予測可能な価格設定を維持しています。炭酸カルシウム・ポリマーハイブリッドフォーミュレーションは、油脂耐性スナック包材や冷蔵食品ライナーへのバリア機能を拡張しています。ミルがオンサイトPCC設備を統合するにつれ、コーティングサプライヤーは長期的な数量契約を強化しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デジタルメディアによる印刷量の侵食 | -0.5% | 世界規模、先進市場で最も深刻 | 長期(4年以上) |

| パルプ、鉱物、ラテックスバインダー価格の変動 | -0.3% | 世界のサプライチェーン | 短期(2年以内) |

| VOCおよび廃水排出に関するコンプライアンスコストの上昇 | -0.2% | 欧州連合・北米が主 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デジタルメディアによる印刷量の侵食

デジタルメディア消費パターンが電子フォーマットへと恒久的にシフトするにつれ、従来の印刷用途は構造的な衰退に直面しており、塗工印刷用紙への需要が減少しています。商業印刷量は2020年以降、年間4.2%減少しており、新聞・雑誌セグメントで最も急激な縮小が見られます。書籍印刷は相対的な安定を維持していますが、教育出版のデジタルトランスフォーメーションにより、先進市場における教科書コーティングの需要が減少しています。この移行により印刷グレードのコーティング生産に過剰設備が生まれ、利益率に圧力をかけ、サプライヤーに包装用途へのピボットを強いています。印刷用途向けに最適化された従来のコーティングフォーミュレーションは、包装性能要件を満たすために改配合が必要となることが多く、移行コストと技術的課題が生じています。

パルプ、鉱物、ラテックスバインダー価格の変動

原材料価格の不安定化はコーティングサプライヤーの収益性と顧客との契約交渉を混乱させており、2024年にはサプライチェーン混乱を受けてカオリン価格が10%上昇しました。パルプ価格の変動は製紙ミルの経済性とコーティング塗布率に影響し、設備計画の意思決定を複雑にする需要の不確実性を生み出しています。ラテックスバインダーコストは石油化学原料価格と連動して変動し、ポリマーコーティングセグメントの利益率と鉱物系代替品に対する競争上の位置づけに影響を与えています。主要鉱物鉱床におけるサプライチェーンの集中は地理的リスクを生み出しており、特定の粒径分布を必要とする特殊コーティンググレードでは特に顕著です。為替変動は、多地域展開を行うグローバルコーティングサプライヤーの原材料コストの変動性をさらに増幅させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コーティング材料別:炭酸カルシウムの優位性がポリマーイノベーションと対峙

炭酸カルシウムは2025年の紙コーティング材料市場シェアの41.92%を占め、同年の紙コーティング材料市場規模全体に対する単一最大の貢献者となっています。しかしポリマーコーティングは、鉱物単独では実現できない耐湿・耐油バリアを食品包装が必要とすることから、3.07%のCAGRで最も速い成長を示しています。

スターチ系化学品は堆肥化可能なスナック包材においてブランドの支持を獲得しており、再生可能性と競争力のある経済性を融合させています。タルクと二酸化チタンは輝度または平滑性の面でニッチな役割を果たしていますが、より高いコストがプレミアムグレードへの普及を制限しています。ワックスフォーミュレーションは青果物や冷凍食品における耐湿性管理の定番であり続けていますが、バイオベースポリマーの成熟に伴いそのシェアは縮小しています。サプライヤーは、炭酸カルシウムの散乱効率とポリマーシーリングを組み合わせてパフォーマンスと価格のバランスを取る、鉱物・ポリマーハイブリッドシステムをますます推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:包装の優位性が市場の進化を牽引

包装用途は2025年の総需要の52.96%を占め、紙コーティング材料市場の最大セグメントとなっています。段ボール箱はオムニチャネル小売の拡大に伴い2031年にかけて2.97%のCAGRでトップに立ち、フレキシブルラップはクイックサービス食品が繊維フォーマットへとシフトするにつれ新興シェアを獲得しています。

印刷・筆記グレードはデジタル代替と歩調を合わせて減少していますが、アートブック、フォトアルバム、セキュリティ印刷などの分野では、塗工紙への限定的ではあるが安定した需要が持続しています。製本および特殊ラベルはブランドセキュリティ機能から恩恵を受け、偽造品を防止するマイクロエンボスコーティングを活用しています。消費財がプラスチック最小化の誓約へとシフトするにつれ、包装グレードコーティングは水性分散バリアやバイオワックスへと多様化し、高利益率セグメントに対応可能なポートフォリオを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の世界消費量の46.88%を占め、3.39%のCAGRで成長すると予測されており、紙コーティング材料市場需要の将来的な規模と構成の形成において中心的な役割を担っていることが示されています。中国の生産量7.2%増加と、インドの包装品出荷量の急増が、段階的なトン数の増加を支えています。競争力のある労働コスト、密度の高い原材料ネットワーク、および政府支援のインフラが、地域のサプライチェーンを支える自己強化型の製造拠点を育んでいます。

北米は、純粋な量よりもイノベーションが重視される大規模ながら成熟した需要を維持しています。米国食品医薬品局(FDA)の移行規則に準拠した食品グレード分散バリアはプレミアム価格を獲得しており、ミルはトレンドに即したリサイクル可能なカップストックを提供するためにカーテンコーターの改造を進めています。欧州は循環経済目標に向けた政策整合により、バイヤーを生分解性コーティングへと誘導しており、2025年までに65%のリサイクル目標が新しい化学品の認定サイクルを加速させています。

南米および中東・アフリカは初期段階のベースラインから発展しつつありますが、都市化と小売の拡大により一人当たりの包装使用量が増加しています。ブラジルのGDP成長への復帰が段ボール輸送量を回復させる一方、サウジアラビアのビジョン2030(Vision 2030)の地域化インセンティブは、多国籍製紙メーカーからのコーティングライン投資を呼び込んでいます。サプライチェーンリスク、通貨変動、および政治的不確実性がペースを抑制していますが、先行参入するサプライヤーは合弁事業や現地テクニカルサービスセンターを通じて足がかりを確保しています。

競争環境

紙コーティング材料市場は適度に集中しています。市場リーダーは統合された生産能力と研究開発を活用し、バリア性能と持続可能性資格を基盤に差別化を図っています。BASFの2024年における非中核コーティング資産の売却は、プレミアム包装に対応する高バリアバイオ分散ラインへの資本の再集中をもたらしています。Dowは2025年にフランスのブルーウェーブ(BLUEWAVE)プラットフォームに1,500万米ドルを投じ、リサイクル対応カップおよびラップ向けの分散技術の展開を加速しました。ミルがインライン型バリアコーターを設置するにつれ、戦略的コラボレーションが拡大しており、製紙と化学品のパートナーは棚寿命と印刷適性の目標を達成するためのグレードを共同開発しながら、市場投入までの時間を短縮しています。PFAS不使用分散技術と酵素架橋剤を中心とした知的財産ポートフォリオが、新たな競争上の堀として台頭しています。適度な統合が進む中、地域プレーヤーは機敏なサービスと地域基材向けの専用フォーミュレーションによってニッチを維持し続けています。

紙コーティング材料産業のリーダー企業

BASF

Dow

Imerys

Omya International AG

APP Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Dowはフランスのロートルブールにある塗料材料サイトにおける先進的なブルーウェーブ(BLUEWAVE)施設の開設を発表しました。ブルーウェーブ(BLUEWAVE)テクノロジーにより、Dowは分散バリアコーティングの生産を増強できるようになります。これらのコーティングは、優れた環境プロファイルを持つ革新的な紙包装ソリューションの開発に不可欠です。

- 2023年4月:Omya International AGは、中国およびインドネシアの製紙・板紙ミル拠点において粉砕炭酸カルシウムおよび沈降炭酸カルシウムのオンサイトプラント7か所に投資する意向を発表しました。新プラントは、フィラーグレードPCC・GCC、コーティンググレードGCC、クレイ代替用高品位GCCを含む幅広い製品ポートフォリオを生産可能となります。

世界の紙コーティング材料市場レポートの調査範囲

紙に特定の品質を付与するために使用される材料の混合物またはポリマーを紙コーティング材料と称します。これらはベース紙の上にコーティングとして使用され、平滑性、質感、および耐性を向上させます。

紙コーティング材料市場は、コーティング材料、製品、用途、および地域別にセグメント化されています。コーティング材料別では、クレイ、カオリナイト、炭酸カルシウム、ベントナイト、タルク、およびその他のコーティング材料にセグメント化されています。製品別では、マシン仕上げ塗工紙、標準塗工上質紙、低塗工量紙、アート紙、および製品にセグメント化されています。用途別では、包装、製本、印刷、段ボール箱、およびその他の用途にセグメント化されています。

本レポートでは、主要地域の27か国における紙コーティング材料市場の市場規模と予測も対象としています。各セグメントの市場規模および予測は、価値(米ドル)ベースで算定されています。

| クレイ |

| 炭酸カルシウム |

| スターチ |

| タルク |

| 二酸化チタン |

| ワックス |

| ポリマー |

| その他のコーティング材料 |

| 包装 |

| 製本 |

| 印刷 |

| 段ボール箱 |

| その他の用途 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| トルコ | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| 南アフリカ | |

| アラブ首長国連邦 | |

| エジプト | |

| その他の中東・アフリカ |

| コーティング材料別 | クレイ | |

| 炭酸カルシウム | ||

| スターチ | ||

| タルク | ||

| 二酸化チタン | ||

| ワックス | ||

| ポリマー | ||

| その他のコーティング材料 | ||

| 用途別 | 包装 | |

| 製本 | ||

| 印刷 | ||

| 段ボール箱 | ||

| その他の用途 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| トルコ | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

紙コーティング材料市場は2026年から2031年にかけてどのようなCAGRが見込まれますか?

市場は年間2.18%で拡大すると予測されており、2026年の12億6,000万米ドルから2031年までに14億米ドルへと成長します。

現在最大のシェアを持つコーティング材料はどれですか?

炭酸カルシウムはコストと光学性能のバランスに優れているため、2025年需要の41.92%を占め、首位に立っています。

アジア太平洋地域が最大の地域消費者である理由は何ですか?

中国の生産量7.2%増加とインドの包装需要の急増により、アジア太平洋地域は46.88%のシェアと最高の3.39%の成長率を誇っています。

ポリマーコーティングの成長が加速している要因は何ですか?

ポリマー化学品は食品包装に不可欠な油分および水分バリアを提供しており、2031年にかけて3.07%のCAGRを実現しています。

プラスチック禁止規制は需要にどのような影響を与えていますか?

欧州連合および北米のリサイクル義務化は、バリア性と堆肥化適合性の基準を満たした塗工紙へと変換業者を誘導しています。

最終更新日: