タイ不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 60.78 十億米ドル |

| 市場規模 (2031) | 80 十億米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ不動産市場分析

タイ不動産市場規模は2026年に600億7,800万米ドルと推定され、2031年までに800億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.65%で成長します。2026年の変曲点は、中間所得層の購買力低下、高水準の家計債務、厳格化した引受基準による圧力を反映しており、一方で公共インフラプロジェクト、政府の的を絞った景気刺激策、高級物件および物流分野への外国資本が特定の回廊における活動を支えています。バンコクに上場するデベロッパーは、電子商取引やデータセンター投資に連動した需要が見込まれる東部経済回廊内の物流・産業資産へのシフトを進めています。不動産移転手数料の引き下げやローン・トゥ・バリュー(LTV)規制の緩和といった政府措置は、銀行がバランスシートリスクを理由に慎重な信用基準を維持する中でも、取引を限界的に促進することを目的としています。2025年8月以降の金融緩和とMRTオレンジラインを中心とした大量輸送機関の拡充により、プロジェクトの工程が進むにつれて2026年半ばにかけてセンチメントが改善し、移転件数が安定化すると期待されています。[1]https://www.bot.or.th/th/coverpage.html

レポートの主要ポイント

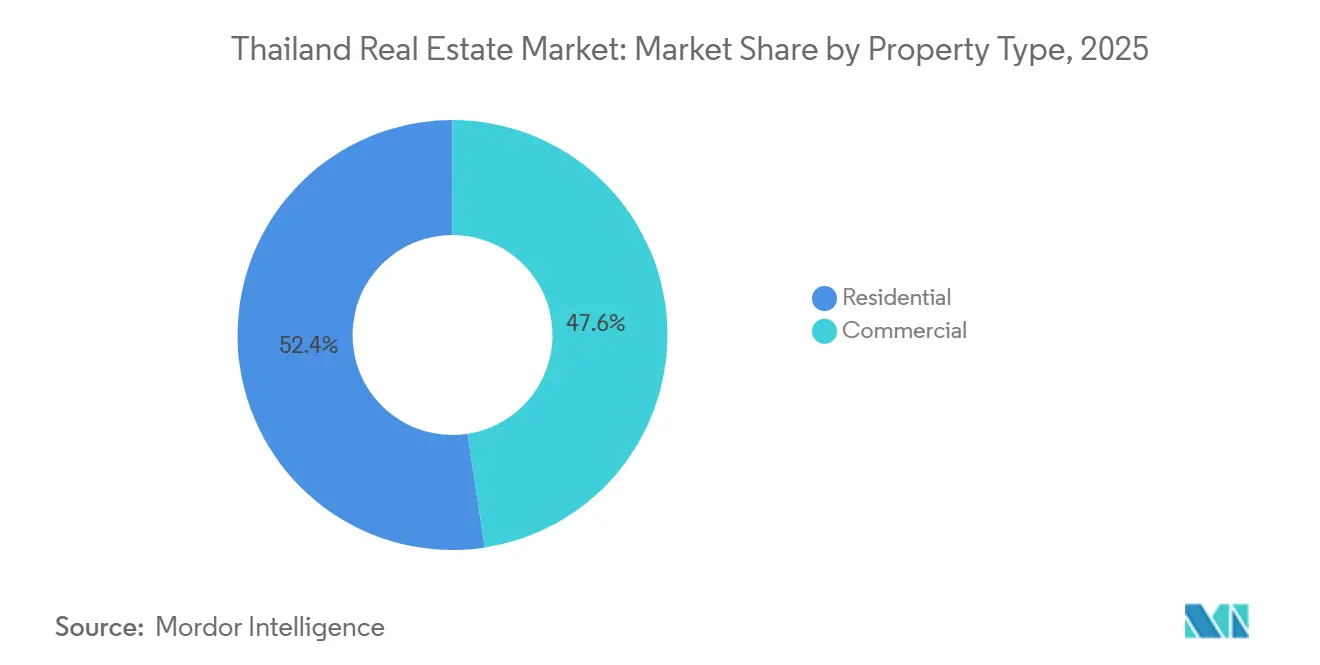

- 物件タイプ別では、住宅が2025年に52.4%の収益シェアを占め、商業は2031年にかけてCAGR 6.22%で拡大する見込みです。

- ビジネスモデル別では、販売が2025年に70.2%のシェアを保持し、賃貸は2031年にかけてCAGR 6.41%で成長すると予測されています。

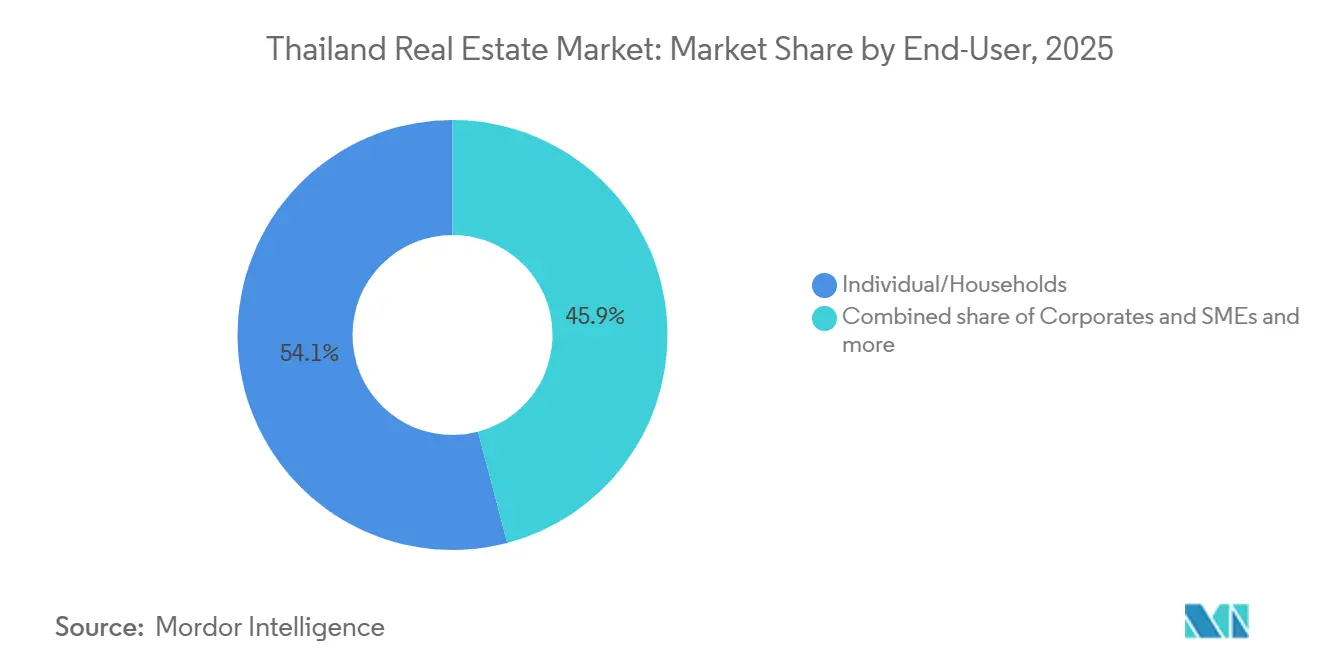

- エンドユーザー別では、個人・世帯が2025年に54.1%のシェアを占め、法人・中小企業は2031年にかけてCAGR 6.30%を記録する見込みです。

- 地域別では、バンコクが2025年に53.1%のシェアでトップとなり、プーケットは2026年から2031年にかけてCAGR 4.10%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

タイ不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 交通機関の拡充とインフラ整備 | +2.0% | バンコク、東部経済回廊、地方都市 | 長期(4年以上) |

| 電子商取引主導の物流需要 | +1.7% | 東部経済回廊中核部、バンコク首都圏(サムットプラカーン) | 中期(2~4年) |

| 政府のインセンティブと手数料引き下げ | +1.3% | 全国、バンコク中心 | 中期(2~4年) |

| 外国人購入者の関心の高まり | +1.2% | バンコク、プーケット、パタヤ、チェンマイ | 中期(2~4年) |

| 大規模複合用途開発 | +1.0% | バンコク、CBD、プーケット | 中期(2~4年) |

| プレミアム供給の限定と建設コストの上昇 | +1.0% | バンコク、CBD、プーケット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

交通機関の拡充とインフラ整備

2026年、交通機関の追加整備がバンコクの中心部と周辺部における需要形成に影響を与えています。新たな大量輸送路線はアクセス性を向上させ、2026年から2027年の建設期間中に駅周辺の資産価値と吸収率を押し上げると期待されています。2028年開業予定のバンコク~ナコーンラーチャシーマー間の高速鉄道も、将来の接続性から恩恵を受ける地方都市における土地取得と計画活動を支援しています。ピンクラインの開業に関する初期データでは、移転件数が急増した後、中価格帯の郊外コンドミニアムで2025年半ばに吸収が鈍化したことが示されており、駅への近接性だけでは、近隣に強力な雇用拠点がなければ持続的な取得を保証できないことを示しています。デベロッパーは、安全性、アクセス性、レジリエンスを重視する自己居住者を対象に、1,000万バーツ(285,714米ドル)以下の価格帯の交通機関近接型低層プロジェクトへの注力を強めています。この選択的な交通指向型戦略は、交通路線の整合性だけでなく、モビリティの向上と雇用密度・居住性の改善を組み合わせた回廊を優先しています。[2]https://www.nationthailand.com/

政府のインセンティブと手数料引き下げ

財政・マクロプルーデンス上の措置が取引を支援していますが、家計債務の制約を完全に相殺することはできません。当局は7,000万バーツ(200,000米ドル)以下の住宅に対する移転・抵当権設定登記手数料を0.01%に引き下げており、短期的な取引件数の増加が期待されますが、中間所得層の購入者に対する信用審査のハードルは解消されません。1,000万バーツ(285,714米ドル)以下のセカンドホームに対するLTV規制の100%への緩和は、上位中間市場の需要を刺激するために設計されましたが、高い否決率にさらされているセグメントでは銀行の引受が依然として慎重です。デベロッパーは、プレセールスが目標を下回ったため2025年に一部の計画プロジェクトを延期しましたが、高級物件は堅調な吸収を維持しており、上位層への流動性集中が浮き彫りになっています。補助住宅プログラムはアクセスを拡大し価格の基準点を設けますが、民間デベロッパーは重複する需要圏でのマージン圧力に依然直面しています。2025年1月に施行された新たな責任ある貸付規則(先制的な債務再編ガイドラインを含む)は、手数料引き下げだけでは家計のバランスシート修復なしに大衆市場の需要を回復させることはできないことを認識しています。[3]https://www.siam-legal.com/

外国人購入者の関心の高まり

外国人の購入は、パンデミック前の投機的活動に代わり、観光・ビジネス拠点におけるライフスタイル主導の所有へとシフトしています。プーケットでは、観光客数の変動にもかかわらず2025年に外国人によるコンドミニアム移転件数が前年比で増加しており、長期滞在利用やファミリー向け購入が増えていることを示しています。スクンビットやサートーンなどバンコクのサブマーケットは引き続き国境を越えた需要を集めており、プロフェッショナルな不動産管理と資産品質を重視する購入者にブランデッドレジデンスが支持されています。規制当局は2025年後半に高額取引に対するマネーロンダリング防止開示を強化しており、透明性が向上し、プレミアムセグメントへの投資家信頼を支えるものと期待されています。2025年9月に延長借地権期間の提案を棚上げし、コンドミニアムの完全所有権(フリーホールド)の現行制度を維持する決定は、フリーホールド資産への購入者の選好に引き続き影響を与えています。このパターンは、特定の都市部およびリゾート市場における長期的な需要を支え、国際的に馴染みのある所有形態の枠組みの中に活動を集中させています。

住宅回復を上回るペースでEEC産業用地を吸収する物流需要

倉庫・物流資産は2026年に住宅の回復を上回るペースで拡大しています。電子商取引の成長とフルフィルメント・ラストマイル物流のネットワーク拡張に支えられ、新規供給が市場に入る中でも稼働率は高水準を維持しています。東部経済回廊は将来の倉庫パイプラインの大部分を集中させており、データセンター投資の恩恵を受けて産業用地の価値とREIT需要を押し上げています。従来住宅に注力していたデベロッパーは、機関投資家向け資本とREIT構造へのアクセスが安定した利回りを支えることから、建築請負型(ビルト・トゥ・スーツ)倉庫へと資本を振り向けています。主要な産業用REITは高い稼働率と競争力のある分配利回りを維持しており、住宅中心の構造に対する資金調達上の優位性を強化しています。EECの一部では電力送電容量が実行上のリスクとなっており、当局はデータセンターおよび製造パイプラインを維持するための承認と整備を優先しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 高債務下における中間所得層の住宅需要の低迷 | -1.5% | 全国、バンコク郊外 | 短期 (2年以内) |

| 都市部コンドミニアムの供給過剰 | -1.0% | バンコク 首都圏 | 中期 (2~4年) |

| 広範な経済的不確実性とインフレ | -0.7% | 全国 | 短期 (2年以内) |

| 計画の遅延とゾーニング問題 | -0.4% | バンコクおよび地方都市 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高債務下における中間所得層の住宅需要の低迷

家計債務水準と慎重な引受基準が、300万バーツ(85,714米ドル)以下の住宅に対する承認率を抑制しています。不良債権および要注意債権の増加により、銀行は2025年1月に導入された責任ある貸付規則に基づき、返済能力テストと残余所得基準を正式化しています。低価格帯住宅に対する高い否決率は、中間所得層セグメントに注力するデベロッパーの在庫保有コストと値引き圧力を高めています。デベロッパーはパイプラインを転換するためにレント・トゥ・オウンや売主融資を試みており、信用リスクが企業のバランスシートに戻ってきています。企業が最も信用制約の強い需要層へのエクスポージャーを再調整したため、2025年には新規住宅の発売が抑制されました。所得成長と家計のデレバレッジがこの価格帯における債務返済指標を改善するまで、構造的な住宅取得可能性は制約要因であり続けるでしょう。

都市部コンドミニアムの供給過剰

都市部コンドミニアムの在庫は一部の郊外回廊で高水準にとどまっており、2026年の吸収を鈍化させ価格を横ばいにしています。以前の交通機関発表時に先行して発売を行ったデベロッパーは、雇用近接性が弱いフリンジ駅よりもCBDの中核立地に需要が集中していることを認識しました。投資家はこれらの回廊における物件品質、管理、長期的な賃貸見通しについてより選別的になっています。デベロッパーは新規発売のエクスポージャーを削減し、雇用拠点近くの低層住宅やビルト・トゥ・レントなど、より予測可能な取得が見込めるフォーマットを優先することで対応しています。供給過剰の解消には、発売の抑制、住戸の再構成、新たな交通機関と雇用成長に合わせた段階的な自己居住者による吸収の組み合わせに時間を要するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:データセンターが産業団地を再編する中、商業資産が住宅を上回るペースで拡大

住宅物件は2025年に52.4%のシェアで収益最大のセグメントとなり、タイ不動産市場における消費者需要のバランスを示しています。商業資産は、東部経済回廊におけるデータセンターの承認と物流拡大が新たな資本配分を引き付けることで、2026年から2031年にかけてCAGR 6.22%の最速成長セグメントとして台頭しています。投資委員会(BOI)は2024年から2025年にかけてデジタルインフラおよび関連投資の波を承認しており、産業団地のリースと電力調達戦略を支える数十億ドル規模のコミットメントが含まれています。このサイクルにより、ハイパースケールサイトに近接した電力供給とゾーニングの重要性が高まっており、上場デベロッパーは機関投資家グレードのテナンシーに対応した倉庫容量の構築を促されています。住宅内ではアパートとコンドミニアムが依然として最大のシェアを占めており、一戸建て住宅はバンコク外縁部でより広い空間と安全性を求める購入者の選好から恩恵を受けています。

ホスピタリティは観光を背景に着実な回復を示しており、オペレーターは収益の持続性を高めるために資産の改善と複合用途の統合を重視しています。オフィスのファンダメンタルズは2026年に混在しており、フライト・トゥ・クオリティの中でグレードAの空室率が高止まりする一方、ESG認証タワーが相対的な強さを増し、二次的資産は譲歩と改修を実施しています。一等地の小売資産は引き続きテナントを引き付けていますが、電子商取引との競争が体験的価値を提供しないフォーマットへの圧力を維持しています。物流倉庫の稼働率と賃料は電子商取引とコールドチェーンの要件に支えられており、REITの需要が追加的な流動性と開発パイプラインの確実性を提供しています。こうした背景の下、商業の勢いはアンカーテナント需要と長期リースに適した資金調達モデルに基づき、2031年までタイ不動産市場の突出した存在であり続けると期待されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:「賃貸世代」の台頭により賃貸事業が拡大

販売は2025年に70.2%を占め、タイ不動産市場における金額ベースでの根強い所有パターンを反映しています。賃貸は、柔軟性を好む若年層、厳格化した住宅ローン審査、駐在員やリモートワーカーからの安定した需要により、2031年にかけてCAGR 6.41%でより速く成長しています。2025年の調査では、Z世代とY世代が賃貸に明確に傾いていることが示されており、これが賃貸目的購入のパイプラインと不動産管理のプロフェッショナル化を支えています。バンコクの一等地では、2025年の一部期間において賃料上昇が購入価格の上昇を上回り、好立地物件の利回り安定化に寄与しました。こうしたパターンは、大量輸送機関、雇用拠点、インターナショナルスクール近辺に耐久性のある賃借人基盤を形成しており、サービスアパートメントとブランデッドレジデンス管理を組み合わせた複合フォーマット戦略を強化しています。

機関投資家向け構造がこのシフトを強化しています。FPT Industrial REITなどの産業用REITは2025年度に90.6%の稼働率を維持し競争力のある分配を実現しており、上場スポンサーによる新規倉庫開発を支えています。REIT組成の障壁を低下させたSETの規則変更により、中堅デベロッパーの資金化経路が拡大し、企業の収益構成における経常収益の比率向上と整合しています。デベロッパーは、銀行の信用枠外の世帯に対して複数年にわたって最終的な所有権を広げる可能性のあるレント・トゥ・オウンを試験的に導入しています。この進化は、販売主導モデルと証券化可能なスケーラブルな賃貸プラットフォームが共存する、2031年までのよりバランスのとれたタイ不動産業界構造を示しています。

エンドユーザー別:EEC製造業の移転を通じて法人が最速成長を牽引

個人・世帯は2025年のエンドユーザー需要の54.1%を占め、タイ不動産市場における住宅活動の基盤であり続けています。法人・中小企業は、チャイナ・プラス・ワン戦略に基づく移転と、電子機器、電気自動車(EV)、半導体分野でのBOI申請件数の増加に牽引され、CAGR 6.30%で最速成長のコホートとなっています。製造業とデジタルインフラへの外国直接投資(FDI)のコミットメントは、EEC団地周辺に集積する労働者寮、サービスアパートメント、ビルト・トゥ・スーツ施設への需要を刺激しています。オフィスリースも、より強力なサステナビリティ認証と建物システムを備えた高品質資産への法人の集約を反映しています。この法人主導の需要は、生産スケジュールに連動した長期リースと設備投資計画を通じて、タイ不動産市場に安定した層を加えています。

個人・世帯の中では、富裕層の購入者が高級セグメントの活動を維持した一方、中間所得層は銀行の審査ハードルに直面し、2025年の移転が遅延しプレセールスの勢いが抑制されました。大手デベロッパーは、取得実績がより安定していることが証明されている高価格帯とより強靭な立地に向けて新規プロジェクトパイプラインを配分しました。補助住宅を含む公共部門プログラムは限界的に支援し、特に将来の交通機関近辺において民間供給を指定回廊に誘導しています。この組み合わせにより、EEC連動資産全体での主要な増分成長エンジンとして法人が位置づけられる一方、世帯は中核住宅フォーマットにおける絶対的な取引量を引き続き決定しています。

地域分析

バンコクは2025年に全国価値の53.1%でトップとなり、タイ不動産市場規模における中心的役割を裏付けており、成長が特定の回廊に拡散する中でも引き続き基盤であり続けると期待されています。吸収パターンは、プレミアムCBD在庫と中価格帯郊外コンドミニアムの間で分断を示しており、高級物件はブランド、サービス、グローバル購入者の馴染みに支えられています。グレードAオフィスの空室率は2025年後半まで高止まりしましたが、中核拠点のトップクラスのESG認証ビルは稼働率と価格決定力で引き続き優位性を示しています。オレンジラインや濃赤線延伸を含む今後の大量輸送機関の延伸は、周辺の土地価値を押し上げ、2026年から2027年にかけての発売と移転の緩やかな回復を支えると期待されています。2027年に予定される都市計画の改定は、対象ゾーンの容積率を解放し、駅周辺の複合用途開発を促進する可能性があります。

プーケットは、持続的な外国人需要と整備されたインフラ基盤を背景に、2026年から2031年にかけてCAGR 4.10%が見込まれる最速成長の主要都市です。外国人によるコンドミニアム移転は2025年に増加し、購入は長期滞在とプロフェッショナルに管理されたプロジェクトに向けられています。主要サブディストリクトのヴィラ市場は、権利書付き土地の限定性、接続性の向上、プレミアムサービスを支える居住者主導の支出に支えられています。ホテルとリゾートのパイプラインは拡大を続けており、季節変動や出発地市場の変動による短期的な稼働率への圧力を回避するための慎重なペース管理が求められています。プーケットのポジショニングはバンコクを補完しており、純粋に投資主導のリターンよりもサービスとライフスタイルを重視する長期滞在購入者やファミリーを引き付けるリゾート主導の代替地を提供しています。

EEC各県は産業・物流成長の基盤となっており、そのパターンは団地やデータセンター近辺の住宅・賃貸住宅にも波及しています。パタヤとチョンブリーはバンコクへの近接性と計画中の高速鉄道(移動時間を短縮予定)から恩恵を受けており、ホアヒンやその他の沿岸都市の需要はライフスタイルや週末住宅の選好を反映しています。チェンマイは、沿岸部やバンコクと比較して緩やかな価格上昇の中、退職者とリモートワーカーの混在した需要に引き続き応えています。コンドミニアムにおける外国人の完全所有権(フリーホールド)を上限規制する規制ルールと、より長い借地権提案の棚上げは、承認ゾーンのフリーホールド物件への外国資本の地理的フローを引き続き形成しています。これらの地域ダイナミクスが総体として、タイ不動産業界が中核首都圏と東部沿岸および観光主導の島嶼部に沿った特定の成長拠点のバランスをどのように取るかを定義しています。

競争環境

タイ不動産市場は中程度の集中度を示しています。上位5社の住宅デベロッパーが合わせてアクティブプロジェクト価値の半分強を占めており、産業物流とホスピタリティは専門オペレーターと上場REITスポンサーが主導しています。中間所得層向け住宅における競争激化により、販売コストと資金調達負担が収益に対して上昇したため、複数の上場デベロッパーのマージンは一桁台に圧縮されています。これに対応して、バランスシートは機関投資家向け資本とREIT構造に整合した物流、軽工業、経常収益プラットフォームへとシフトしています。価格プレミアムを実現できるブランデッドレジデンスは、確立されたマーケティングと不動産管理能力を持つデベロッパーにとってもう一つのヘッジとなっています。これらの戦略の組み合わせは、大衆市場の販売における変動性を緩和しながら、成長拠点と強靭なテナンシーへのエクスポージャーを維持するのに役立っています。

規制の再調整が2026年の競争ポジションに引き続き影響を与えています。責任ある貸付規則は不良エクスポージャーの解消にかかるコストと時間を増大させており、内部的なワークアウト能力を持たない小規模デベロッパーにより大きな負担をかけています。上場企業に対する新たなサステナビリティ開示要件は報告コストとガバナンス要件を高め、規模と業務プロセスへの投資をさらに促しています。REITの枠組みは、物流とホスピタリティのスポンサーがプロフェッショナルな管理の下で資本を再循環させポートフォリオを拡大するための中核的な手段であり続けています。企業戦略は現在、国内市場の景気循環性のバランスを取るために、経常収益資産、的を絞った高級開発、選択的な海外分散投資の組み合わせに収斂しています。これらの動きが総体として、2031年までにより機関投資家志向で多様化されたタイ不動産市場を形成しています。

タイ不動産業界リーダー

AP (Thailand) Public Company Limited

Sansiri PCL

Supalai PCL

Land and Houses PCL

SC Asset Corporation PCL

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:TikTokによる1,268億バーツのデータセンター大型投資(単一案件として最大のコミットメント)。

- 2025年11月:BOIによる総額31億米ドルの4件のデータセンター承認+92億米ドルの停滞プロジェクトへのファストトラックライセンス付与。

- 2025年8月:KS Hotels & Resortsによる1億2,880万米ドルのオーストラリア企業買収+BTSグループによる7,890万米ドルのチェコ企業買収(対外M&Aによる分散投資)。

- 2025年8月:FTREITによる3県にわたる19億2,000万バーツの産業用不動産取得(物流への機関投資家資本の流入)

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、タイ不動産市場を、王国の公式登記システムおよび信頼性の高い仲介チャネルを通じて暦年中に記録された、住宅・商業・工業・土地取引(売買および長期賃貸の両方)の完了済み取引の総合価値として定義しています。建設中の不動産開発活動は先行指標として追跡されますが、年間市場価値には算入されません。

(スコープ除外:純粋な建設サービス収益および短期滞在型ホスピタリティの売上高は、本評価の対象外です。)

セグメンテーション概要

- 物件タイプ別

- 住宅

- アパートおよびコンドミニアム

- ヴィラおよび一戸建て住宅

- 商業

- オフィス

- 小売

- 物流

- その他

- 住宅

- エンドユーザー別

- 個人・世帯

- 法人・中小企業

- その他

- 主要都市別

- バンコク

- プーケット

- パタヤ

- チェンマイ

- タイその他地域

詳細な調査方法論とデータ検証

一次調査

前提条件を精緻化するため、当チームはバンコクおよび東部経済回廊で活動するデベロッパー、プーケットおよびパタヤにおける外国人購入者層を担当する仲介業者の責任者、工業団地マネージャー、ならびにタイREITへの資産配分を行う機関投資家にインタビューを実施しました。平均販売価格、リース条件、空室率の変動、およびパイプラインの意向に関するフィードバックは、デスクリサーチの結果を検証し、データのギャップを埋めるために活用されました。

デスクリサーチ

Mordorのアナリストは、タイ銀行の住宅ローン統計、不動産情報センターの証書移転申告、土地局の取引台帳、国家経済社会開発評議会のGDP表、およびUN DESAの都市化シリーズなど、権威ある公開データセットを起点としました。これらは、企業の開示資料、上場デベロッパーによるSET開示、政府住宅銀行が公表する住宅価格指数、および信頼性の高い報道アーカイブと組み合わせて活用されました。D&B HooversおよびDow Jones Factivaなどの有料リポジトリは、デベロッパーの収益内訳および取引発表のクロスチェックに使用されました。引用された情報源はインプットの幅広さを示すものであり、証拠収集を完結させるために多数の追加参考資料も評価されました。

市場規模の算定と予測

トップダウンモデルは、全国の証書移転価値を起点とし、現金売買を捕捉するために記録済み住宅ローンを調整した上で、稼働率および平均賃料から推計した賃貸収入を加算します。その結果は、サンプリングされたデベロッパー収益や達成ASPを乗じたコンドミニアムユニット供給数などのボトムアップによるクロスチェックと照合されます。モデルを導く主要変数には、都市人口増加、観光客到着数、平均世帯可処分所得、政策主導の手数料優遇措置、および基準貸出金利が含まれます。多変量回帰はこれらのドライバーを過去の市場価値と結び付け、適合された方程式は2030年まで予測を行い、シナリオ分析は金利および観光ショックをテストします。ボトムアップのサンプルが地方都市を十分に代表していない場合は、土地局の記録からの補間によってギャップを補完します。

データ検証と更新サイクル

初期アウトプットは、独立した指標(GDP比率、建設GDP、上場デベロッパーの売上高)との乖離スクリーニングを経ます。重大な異常が検出された場合は、承認前に第二のアナリストによるレビューが実施されます。タイ不動産データセットは12ヶ月ごとに更新され、政策変更、自然災害、または大規模な企業デフォルトが市場に重大な影響を与えた場合には中間更新が行われます。公開前の最終確認により、クライアントが最新の見解を受け取れるよう保証されます。

タイ不動産ベースラインが信頼を得る理由

公表されている推計値がしばしば異なるのは、各社が異なる不動産タイプを選択したり、賃貸フローの扱いが一貫していなかったり、為替レートを異なる時点で固定したりするためです。

価値を公正証書データに基づいて算定し、賃貸を12ヶ月を超える賃借期間のみに限定して加算することで、Mordorのベースケースは二重計上と為替変動を回避しています。他の調査では建設支出を統合したり、希望的なパイプライン価値を報告したりすることがあり、過大または過小な合計値が生じる場合があります。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップドライバー |

|---|---|---|

| USD 58.78 B(2025年) | Mordor Intelligence | - |

| USD 29.54 B(2024年) | Global Consultancy A | 工業用地の移転を除外し、2023年平均為替レートでTHBを換算しており、成長率を過小評価している |

| USD 54.90 B(2025年) | Regional Consultancy B | 新築販売のみを対象とし、長期賃貸を除外しており、全州に一律のASPを適用している |

| USD 95 B(2024年) | Industry Association C | 建設アウトプットおよびホテル売上高を加算しており、市場総価値を過大に計上している |

要約すると、厳格なスコープ選定、デュアルトラックモデリング、および年次更新サイクルにより、Mordor Intelligenceは意思決定者が明確な変数まで遡って確認し、自信を持って再現できる、バランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

タイ不動産市場の規模と2031年までの成長見通しは?

タイ不動産市場規模は2026年に600億7,800万米ドルであり、インフラ整備、選択的な外国人需要、物流・産業資産へのシフトに支えられ、CAGR 5.65%で2031年までに800億米ドルに達すると予測されています。

タイ不動産において最も速く成長している物件タイプとビジネスモデルはどれですか?

商業資産がCAGR 6.22%で最速成長を示しており、賃貸は交通機関と雇用拠点近辺でリースが普及する中、CAGR 6.41%で最速成長のビジネスモデルとなっています。

政策はタイ不動産市場における購入者の活動をどのように形成していますか?

移転・住宅ローンの手数料引き下げとLTV緩和が限界的に取引を押し上げている一方、責任ある貸付規則が返済能力審査と先制的な再編を義務付けており、2026年の中間所得層購入者に対する信用は依然として引き締まった状態が続いています。

タイ全体で地理的成長が最も強い地域はどこですか?

バンコクが2025年に53.1%の価値でトップとなっており、プーケットは持続的な外国人需要とインフラ整備を背景に2026年から2031年にかけて最速成長の主要都市となる見込みです。

タイの物流・産業不動産を牽引しているものは何ですか?

電子商取引の成長、ハイパースケールデータセンターの承認、EEC重点投資が倉庫の稼働率と賃料を押し上げており、REIT資金と多国籍テナントとの長期リースに支えられています。

デベロッパーは2026年にどのように戦略を調整していますか?

主要デベロッパーは物流・複合用途資産からの経常収益へとシフトし、上位層でのブランデッドレジデンスを拡大し、REITとESG連動型ファイナンスを活用して資本コストとポートフォリオのレジリエンスを最適化しています。

最終更新日: