日本高級住宅不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 38.81 十億米ドル |

| 市場規模 (2031) | 52.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.27% CAGR |

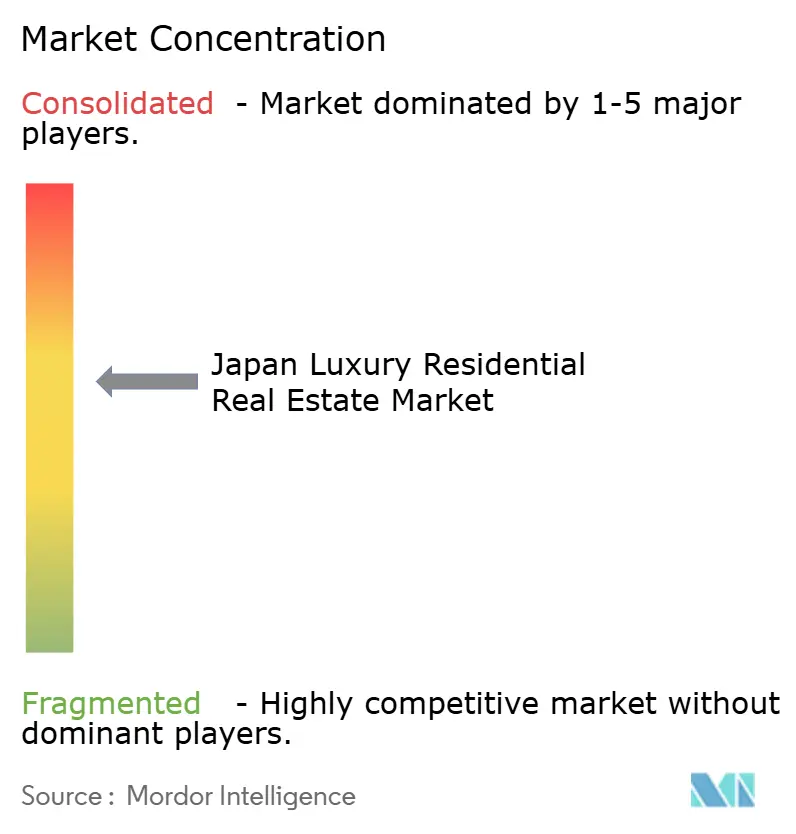

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本高級住宅不動産市場分析

日本高級住宅不動産市場規模は2026年にUSD 388億1,000万と推計され、予測期間(2026年~2031年)においてCAGR 6.27%で成長し、2031年にはUSD 525億9,000万に達する見込みです。通貨下落、東京中心部区における希少な土地供給、そして高度な免震技術を組み込んだ再開発パイプラインが相まって、人口動態の逆風にもかかわらず価格を堅調に維持しています。オフショア資本は、2025年を通じて1ドル150円近辺で推移した円安の恩恵を受け、ドル建て投資家にとってトロフィー資産が実質的に最大3分の1割引となっています。統合型の土地バンクを持つデベロッパーは建設コストインフレを吸収しており、ブランデッド・レジデンス運営者は賃貸プールを拡大してサービス水準を引き上げています。名古屋および大阪のインフラプロジェクトに伴う需要波及効果が、日本高級住宅不動産市場における地理的エクスポージャーを分散させている一方、自然災害リスクおよび人口動態リスクが主要都市圏外での投資心理を抑制しています。

主要レポートポイント

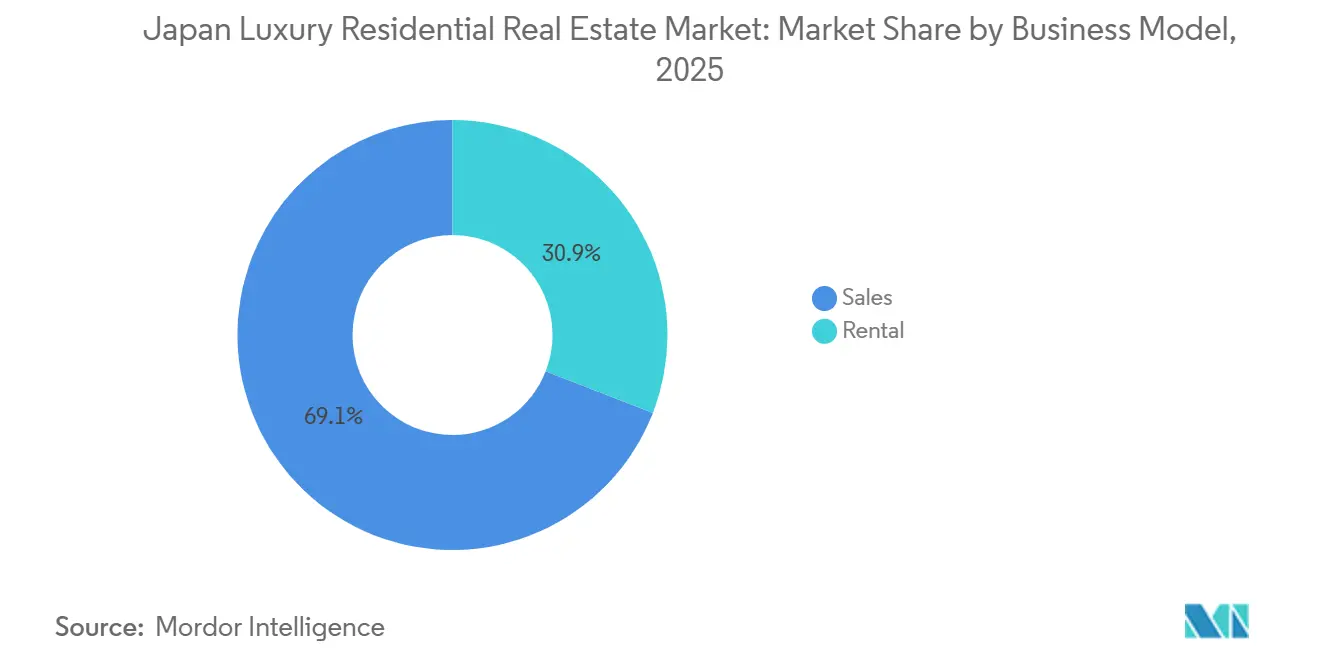

- ビジネスモデル別では、2025年における日本高級住宅不動産市場シェアの69.1%を販売セグメントが占め、賃貸セグメントは2031年にかけてCAGR 7.31%で成長する見込みです。

- 不動産タイプ別では、アパート・マンションが2025年における日本高級住宅不動産市場規模の77.4%を占め、ヴィラ・戸建住宅は2026年~2031年の間にCAGR 7.82%で拡大する見通しです。

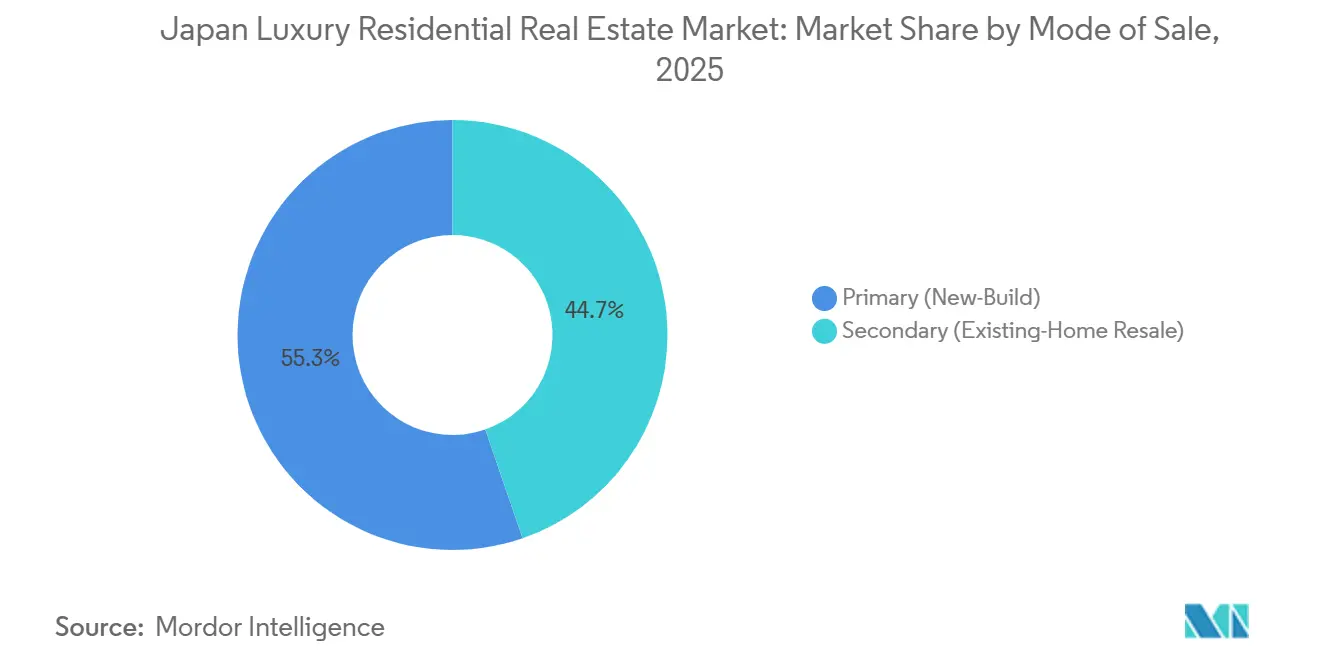

- 販売モード別では、新築一次販売が2025年の売上の55.3%を占め、二次流通チャネルは2031年にかけてCAGR 6.95%で拡大しています。

- 地域別では、東京が2025年に50.2%の売上シェアでリードし、名古屋は2031年にかけて最も高いCAGR 8.06%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本高級住宅不動産市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 円安が外国人富裕層個人(HNWI)の購買力を押し上げ | +1.5% | 東京、大阪、京都、ニセコ | 中期(2~4年) |

| 主要エリアの土地とビュー回廊の希少性 | +1.2% | 東京(港区、千代田区、渋谷区) | 長期(4年以上) |

| 日本のセーフヘイブンとしての魅力 | +1.0% | 全国、東京に集中 | 長期(4年以上) |

| 再開発および解体・カスタム再建 | +0.9% | 東京中心部区、大阪中央地区 | 中期(2~4年) |

| ブランデッド・レジデンスの台頭 | +0.8% | 東京、大阪、ニセコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要エリアの土地とビュー回廊の希少性が価格耐性を支える

港区、千代田区、渋谷区における新規住宅用途地域の純増分は、2023年~2025年にかけて毎年総土地面積の0.5%未満にとどまり、新規供給に対する構造的な上限を生み出しています。多世代にわたるオーナーが最良の区画の多くを保有しており、用地取得は時間と費用がかかります。朝日新聞は、再開発ブームを背景にデベロッパーが遮るもののない湾岸や皇居の眺望を持つ希少な区画を競い合う中、2024年における港区の地価が年率8.2%上昇し、1991年以来最大の上昇率を記録したと報じました[1]朝日新聞編集部、「東京の地価、再開発ブームで30年ぶりの最大上昇」、asahi.com。ランドマークビューを望む上層階ユニットは現在、中間層物件に対して25~35%のプレミアムを実現しており、これは2020年に見られたスプレッドの2倍に相当します。東京都は2031年まで当該区内での住宅用途地域の拡大を計画しておらず、希少性が見通しに組み込まれています。

円安が外国人・在留邦人富裕層個人(HNWI)の購買力を押し上げ

2024年半ばに1ドル150円まで進んだ円安により、ドルおよびユーロ購入者にとっては2021年比で価格が約30%割り引かれた形となりました。日本の不動産への外国直接投資は2024年度にUSD 140億に達し、前年比42%増となり、高級住宅がその流入分の約5分の1を吸収しました[2]日本銀行、「外国直接投資統計」、boj.or.jp。ニセコなどのリゾート市場では、2024年に外国人バイヤーが新築ユニットの約60%を取得し、2年前の45%から増加しました。2025年後半には当局が外国人バイヤーへの審査基準を導入する方針を示したことで政策リスクが浮上しましたが、正式な上限はまだ設けられていません。金融政策の乖離から、通貨サポートは少なくとも2027年まで継続される見通しです。

再開発および解体・カスタム再建がプレミアムをもたらす

フラッグシップの複合用途タワーが価格の上限を塗り替えています。Mori BuildingのトラノモンヒルズA-0街区(虎ノ門・麻布台ヒルズ)は、ブランデッド・アマンユニットを1平方メートルあたりUSD 100,000で成約させており、これは港区における非ブランドの同業他社のほぼ2倍に相当します。建設中の六本木ヒルズ第二プロジェクトは、2027年までに交通ハブの上に1,200戸のアパートを追加する予定です。老朽化したヴィラのカスタム再建では、免震・ネットゼロシステムが統合されますが、建設予算は1平方メートルあたりUSD 10,000を超えます。これらのプレミアムは、より高いリスクと材料費を補償しつつ、未活用の区画を超高級在庫へと転換しています。

ブランデッド・レジデンスおよびサービスアパート・ホテル複合型の台頭

ホスピタリティブランド(アマン、フォーシーズンズ、リッツ・カールトン)がブランド力とターンキーサービスを提供し、時間的制約のあるグローバルバイヤーへの売却を加速させています[3]日経アジア取材班、「日本の建設費、労働力不足で急騰」、asia.nikkei.com。アマン・レジデンス東京は91ユニットを18か月以内に完売し、うち40%が非居住者の購入者によるものでした。東京および大阪のサービスアパートメント・ポートフォリオは2024年に90%超の稼働率と平均日額料金の上昇を記録しており、法人異動がアメニティ付きの柔軟な住居を好むことを示す証拠となっています。2025年に採用された新規制により、短期滞在利用が室泊数の30%を超える場合はホテルライセンスが必要となり、運営事業者はミックスを微調整する動きを見せていますが、構造的な需要を抑制するには至っていません。ブランデッド物件の成長モメンタムは、2031年にかけて日本高級住宅不動産市場全体を上回るペースで推移する見込みです。

制約要因影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要都市圏外における人口動態の逆風と薄い流動性 | -0.8% | 地方都市、東京郊外 | 長期(4年以上) |

| 建設費・内装費の上昇 | -0.6% | 全国、東京で最も深刻 | 中期(2~4年) |

| 自然災害リスクおよび保険上の摩擦 | -0.5% | 沿岸区、埋め立て地エリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

人口動態の逆風と主要都市圏外の薄い流動性

65歳以上の住民の割合は2024年に28.9%に達し、2030年までに30%を超える軌道にあり、東京、大阪、名古屋以外の都道府県における世帯形成を減少させています。2024年には静岡県と新潟県における高級物件取引が前年比12%減少し、地元バイヤー層が縮小しました。高齢化した所有者による相続物件の売却が地方市場に旧式な物件を大量に供給し、販売期間を長引かせ、値引きを押し広げています。流動性を提供し得る機関投資家および外国人投資家は中心的な大都市圏に集中しており、二次的な市場は価格下落リスクにさらされています。人口動態が逆転しない限り、非主要高級資産の出口オプションは予測期間を通じて制約されたままとなります。

建設費・内装費の上昇が事業可能性を圧迫

建設費は2023年~2025年にかけて労働力不足と輸入材料価格の高騰に牽引され、全体で約15%上昇しました。2024年に改訂された建築基準法により、2013年基準比20%のエネルギー削減要件が追加され、設備・外皮予算が1ユニットあたりUSD 1,300~2,000増加しました。0.5gの地震動に耐える免震義務付けにより、構造コストがさらに8~12%加算されます。財務基盤の弱い中小デベロッパーは大手コングロマリットとのパートナーシップへと移行しており、競争の多様性が狭まっています。プレファブリケーションの改善とともに2028年以降はコスト圧力が緩和する見込みですが、短期的な事業可能性のハードルは依然として残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:賃貸モメンタムが格差を縮小

2025年における日本高級住宅不動産市場では、販売取引が69.1%のシェアを占めて優位に立っていますが、駐在員流入とブランデッド・レジデンスの拡充を背景に賃貸が上昇しています。賃貸物件はMori Livingの主要物件全体で90%超の稼働率を記録し、2024年の平均リース期間は24か月に延長され、需要の粘着性を示しています。超高級タワーでの1平方メートルあたりUSD 100,000超という高い販売価格はバイヤー層を狭め、デベロッパーは建設賃貸(ビルド・トゥ・レント)パイプラインへの転換を促されています。賃貸セグメントの2031年にかけてのCAGR 7.31%は、日本高級住宅不動産市場全体の規模軌跡を上回っており、投資家が収益生成モデルにより多くの資本を配分することを示唆しています。

柔軟性とターンキーサービスが賃貸物件を差別化しており、特に予測可能な月額支出を多額の頭金より優先する国際的な出向者の間で重宝されています。ブランデッド・レジデンスのリースには、コンシェルジュ、家事代行、ウェルネスアメニティが賃料に含まれていることが多く、達成可能な利回りを押し上げています。税制上も、特定の投資家プロファイルに対して賃貸収入を圧縮する減価償却メリットが認められています。企業がハイブリッドワークを採用するにつれ、経営幹部は郊外での所有よりも中心部に位置するフルサービスアパートメントを好むようになっており、賃貸需要を強化しています。こうした変化は、2031年までに賃貸が販売と拮抗する可能性を示唆しており、日本高級住宅不動産市場で活動する統合型デベロッパーの収益ミックスを再編するものとなっています。

不動産タイプ別:ヴィラがプライバシープレミアムを獲得

アパートおよびマンションが2025年に77.4%の市場シェアを占め、東京の垂直都市主義を反映していますが、ヴィラセグメントは2031年にかけて最も高いCAGR 7.82%を達成する軌道にあります。Sumitomo Forestryでは、USD 200万超の価格帯のカスタムヴィラの受注が2024年に18%増加し、バイヤーが屋外スペースとネットゼロデザインを求めていることが示されました。世田谷区および目黒区における解体・再建活動が老朽化した住宅を現代的な低層高級住宅へと転換し、1平方フィートあたりの価格は高層住宅の価格に迫るプレミアムを実現しており、歴史的な格差を縮小しています。

ヴィラへの需要拡大は政策インセンティブとも呼応しています。2024年改訂の建築基準法は、省エネ低層建築物に対して迅速な許可と固定資産税の軽減を提供しており、郊外の区画をより魅力的なものにしています。スマートホーム統合、EV充電設備、広大な造園がさらに魅力を高めています。日本高級住宅不動産市場ではアパートが依然として主流ですが、プライバシーへのトレンドは二極化を示唆しており、デベロッパーは分岐するバイヤーの優先事項に対応するために垂直・低層の両方の能力を持つことが求められています。

販売モード別:相続物件の流通が二次市場を活性化

新築一次販売が2025年の取引量の55.3%を占めましたが、中古流通チャネルのCAGR 6.95%が格差を縮めています。Tokyo TatemonoおよびMitsui Fudosan Realtyの仲介部門は、通貨優位な外国人バイヤーが即入居可能な物件を求めたことを背景に、2024年の中古取引で二桁成長を報告しました。港区における中古物件と新築物件の価格差は5%未満に縮小しており、バイヤーの計算においては立地と建物のブランド力が築年数を上回ることを示す証拠となっています。

二次市場の流動性は日本の高齢化人口動態から恩恵を受けています。相続物件の売却により、現代の基準を満たすために軽微なリフォームのみが必要な好立地物件が市場に供給されます。デベロッパーはエネルギーシステムとデジタルアメニティを改修するリノベーション・転売プログラムを立ち上げており、新築・中古の事業ラインを実質的に融合させています。建設費の上昇も、予算を重視するバイヤーを実績のある少し古い物件へと向かわせており、日本高級住宅不動産市場の二次市場スライスにおける上昇モメンタムを持続させています。

地域分析

東京は2025年支出の50.2%を維持しており、希少な土地、多様な駐在員向けサービス、そして中心部区のマンション平均価格を前年比8.2%引き上げた虎ノ門・麻布台ヒルズのような統合型複合用途プロジェクトによって支えられています。しかし名古屋は、2027年のリニア新幹線開通により東京と40分で結ばれること、および運営コストの低さを求める自動車産業の大規模な再配置を触媒として、2031年にかけて最速のCAGR 8.06%で成長する見込みです。早期の証拠として、Daiwa HouseのグランドメゾンFushimiの分譲において80%のユニットが6か月以内に予約済みとなり、潜在需要の大きさが示されました。

2025年に22%のシェアを持つ大阪は、博覧会を契機としたインフラ整備、新興金融地区、および経営幹部向け住宅需要を高める夢洲統合型リゾートの恩恵を受けています。Sumitomo Realtyの大阪ポートフォリオの賃料は、92%の稼働率に支えられ2024年に6%上昇しました。京都は文化観光の回復を活用し、改修された町家を二ッチな高級住居として売り出しています。ニセコなどのリゾート市場は引き続き不安定で、2022年~2024年の間に価格が35%急騰しましたが、コスト急騰と外国人所有に関する規制論議を背景に2025年の取引は18%減少しました。政策シグナルは依然として東京・大阪・名古屋回廊のインフラを優先しており、これらのハブへの持続的な資本吸引力を示唆しています。

周辺都市は人口減少がバイヤー動向に重くのしかかるため、流動性リスクに直面していますが、新幹線リンクの改善やデジタルノマドの流入が選択的な支援を提供しています。したがって、投資家は日本高級住宅不動産市場のポートフォリオ配分において中心的な大都市圏を過重配分し、地域エクスポージャーは利回りの引き上げおよび分散のために限定的に活用しています。

競合状況

日本高級住宅不動産市場は中程度の集中構造が特徴であり、Mitsubishi Estate、Mitsui Fudosan、Mori Building、Sumitomo Realty & Development、Tokyu Landの5つの垂直統合型コングロマリットが主要な土地バンクと一体型の設計・建設・管理能力を掌握しています。Mitsui Fudosanは2024年に3,200戸の高級ユニットを供給し、平均プロジェクト規模はUSD 3億3,300万を超え、中小競合他社が欠く財務力を示しました。Mitsubishi Estateの丸の内タワーパイプラインは、住居をオフィス・小売エコシステムに組み込み、収益を多様化しテナントのシナジーを固定化しています。

戦略的重点は、複数年の資本とステークホルダーとの調整を要する大規模再開発に傾いています。Mori Buildingはアマン・レジデンス東京でアマンと提携し、18か月での完売を達成してホスピタリティブランディングによる価格上昇余地を示しました。技術採用も進んでいます。Sekisui HouseおよびDaiwa Houseは、持続可能性義務の達成とエコ意識の高いバイヤーの獲得に向けてAI駆動型エネルギーマネジメントおよびIoTセンサーを統合しています。

建設インフレと厳格な法規制がスケールと手元資金を要求するため、参入障壁は高まっています。ニッチプレーヤーは、土地バンク規模よりも機動性が重要な郊外ヴィラ、リゾートタウン、リノベーション・転売プログラムにチャンスを見出しています。地元デベロッパーと海外資本のパートナーシップ(Daiwa Houseの2025年名古屋案件におけるシンガポールのファミリーオフィスとの提携など)は、さもなければ集中した地形における協調的な道筋を示しています。

日本高級住宅不動産業界リーダー企業

Mitsubishi Estate Co. Ltd.

Mitsui Fudosan Co. Ltd.

Mori Trust Co. Ltd.

Mori Building Co. Ltd.

Sumitomo Realty & Development Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Mori BuildingおよびSumitomo Realty & Developmentが、1,200戸の高級ユニットを擁するUSD 20億規模の第二六本木ヒルズプロジェクトに着工し、2027年の竣工が予定されています。

- 2025年12月:政府が住宅価格の手頃さへの圧力を緩和するため、USD 667,000超の非居住者による購入承認の評価を開始しました。これにより超高級物件取引の30%が影響を受ける可能性があります。

- 2025年11月:Mitsubishi Estateが320戸の丸の内パークビルディングを平均1平方メートルあたりUSD 120,000で完売し、スマートホーム技術と駅アクセスを統合しました。

- 2025年9月:Tokyuが、2026年後半に800戸の高級ユニットが開業するUSD 33億規模の渋谷再開発の60%完工を確認しました。

- 2025年8月:Nomura Real Estateが450戸のブルーフロント芝浦タワーを発売し、3か月以内に40%が外国人バイヤーに前売りされました。

日本高級住宅不動産市場レポートの調査範囲

大理石カウンタートップ、プロ仕様のキッチン家電、カスタムクローゼットなどの高級内装仕上げ、およびコンシェルジュサービス、最高級フィットネスセンター、スパセンターなどのホテルライクなアメニティを備えた一等地が、高級ビルの定番となっています。日本の高級住宅不動産市場は、タイプ別および都市別にセグメント化されています。タイプ別では、アパート・マンション、ヴィラ、戸建住宅にセグメント化されています。都市別では、東京、京都、大阪、その他都市にセグメント化されています。

| 販売 |

| 賃貸 |

| ビジネスモデル別 | 販売 |

| 賃貸 |

レポートで回答される主要な質問

2026年における日本高級住宅不動産市場の規模はどれほどですか?

市場は2026年にUSD 388億1,000万と評価されており、2031年までにUSD 525億9,000万に拡大する見通しです。

外国人投資が日本の高級住宅に向かう原動力は何ですか?

1ドル150円近辺の円安により、外国人バイヤーは2021年比で最大30%の価格優位性を得ており、クロスボーダーの取得を促進しています。

高級住宅において最も高い成長が予測される日本の都市はどこですか?

名古屋がCAGR 8.06%という最速成長率で2031年まで牽引する見込みであり、リニア新幹線の開通と法人移転が後押ししています。

東京においてブランデッド・レジデンスが人気な理由は何ですか?

ホテルグレードのコンシェルジュ、メンテナンス、リーシングサービスがセットで提供されるターンキー所有権が、多忙なグローバルバイヤーに訴求しているためです。

市場成長を鈍化させ得るリスクは何ですか?

主要大都市圏外での人口減少、建設費の高騰、そして潜在的な外国人バイヤー規制が主要な逆風となっています。

最終更新日: