オーストラリア高級住宅不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

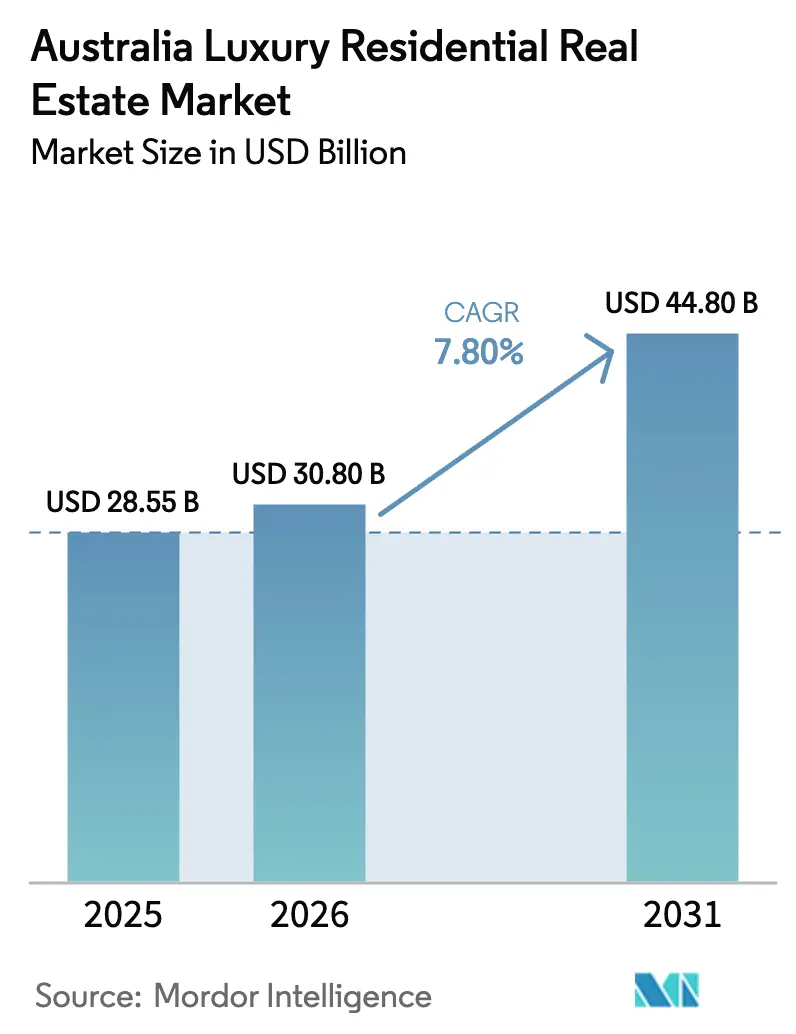

| 基準年の市場規模 (2025) | 28.55 十億米ドル |

| 市場規模 (2026) | 30.80 十億米ドル |

| 市場規模 (2031) | 44.80 十億米ドル |

| 成長率 (2025 - 2031) | 7.80% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア高級住宅不動産市場分析

オーストラリア高級住宅不動産市場規模は、2025年の285億5,000万USDから2026年には300億8,000万USDへと成長し、2026年〜2031年の7.8%のCAGRにより2031年までに448億USDに達すると予測されています[1]オーストラリア準備銀行、「金融政策決定 – 2026年2月」、rba.gov.au。アジア太平洋地域の超富裕層(UHNWI)からの旺盛な需要と、シドニーおよびメルボルンにおける新規供給パイプラインの逼迫が、オーストラリア準備銀行の政策金利が3.85%に据え置かれる中でも価格の底堅さを支えています。デベロッパーはブランデッドレジデンスやサステナビリティを重視したプロジェクトへのシフトで対応しており、これらは高いプレミアムを獲得できます。金利上昇の影響を受けにくいダウンサイザーは引き続き好立地の物件を吸収する一方、外国資本は既存住宅の購入が制限されているため一次販売スキームに集中しています。機関投資家は同時にビルド・トゥ・レントのプラットフォームを通じた参入を加速させており、オーストラリア高級住宅不動産市場の収益プロファイルを多様化させています。

主要レポートのポイント

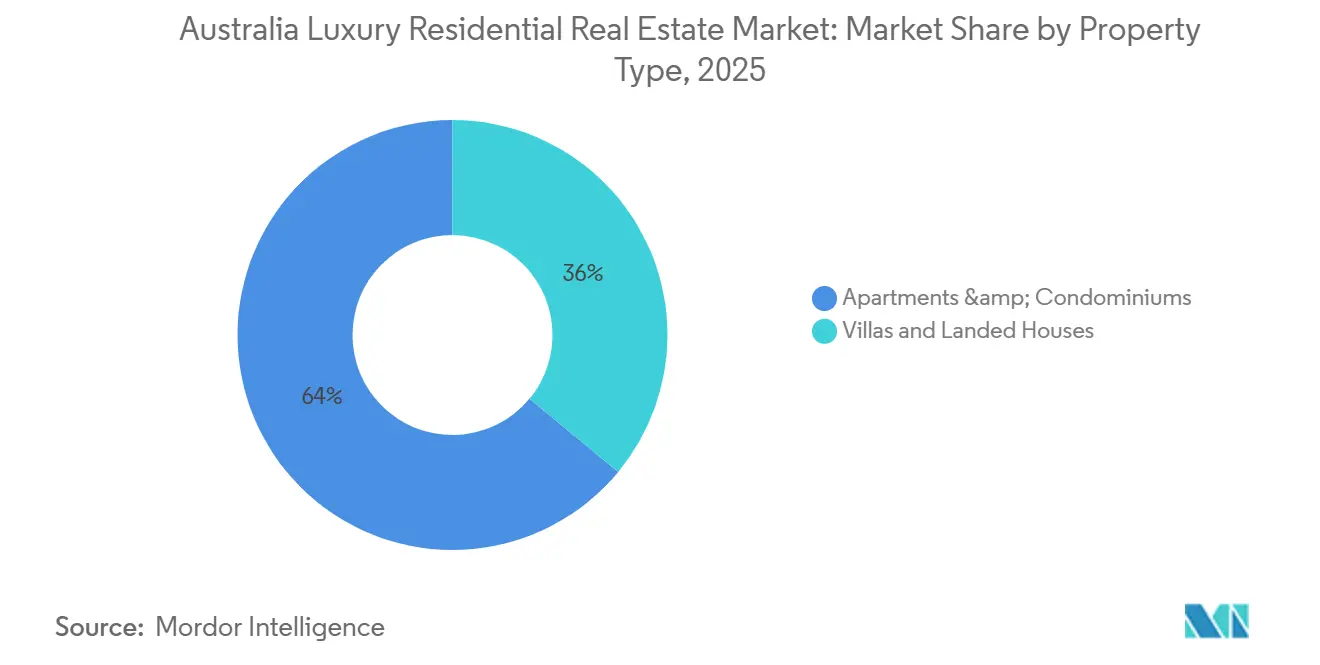

- 物件タイプ別では、アパートメント&コンドミニアムが2025年のオーストラリア高級住宅不動産市場シェアの64%を占めてトップとなり、ヴィラ&一戸建て住宅は2031年にかけてCAGR 9.0%で拡大する見込みです。

- ビジネスモデル別では、販売チャネルが2025年のオーストラリア高級住宅不動産市場規模の81%を占め、賃貸セグメントは2031年に向けて年率8.4%で最も速く拡大しています。

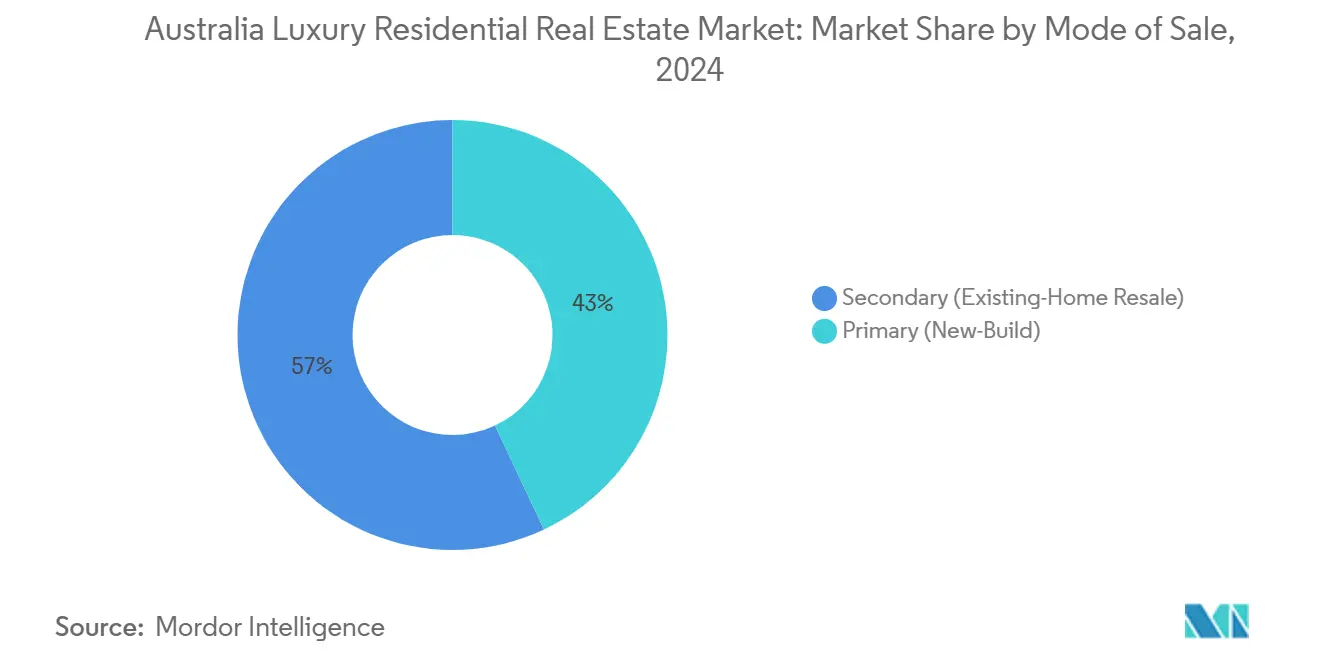

- 販売形態別では、二次取引が2025年の金額の57%を占めましたが、一次市場は2031年にかけて年率8.55%で成長すると予測されています。

- 地域別では、シドニーが2025年の収益の40%を獲得し、ブリスベンは2031年にかけてCAGR 9.2%で最も急速な拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア高級住宅不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブランデッドレジデンス・スキームの台頭 | +1.4% | ブリスベン、シドニーCBD、メルボルン・サウスバンク、ゴールドコースト | 長期(4年以上) |

| アジア太平洋地域からのUHNWIの継続的な流入 | +1.2% | シドニー、メルボルン、ブリスベン | 中期(2〜4年) |

| グリーン認定高級物件へのプレミアム | +1.1% | 全国 | 中期(2〜4年) |

| 在外オーストラリア人による遠隔勤務を活用した資産の本国還流 | +0.9% | シドニー東部郊外、メルボルン内環状地域、パース沿岸部 | 中期(2〜4年) |

| 重要投資家ビザ(SIV)経路の簡素化 | +0.7% | シドニー、メルボルン | 短期(2年以内) |

| トークン化・分割所有プラットフォーム | +0.5% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域からのUHNWIの継続的な流入(新型コロナウイルス後の国境再開)

海外からの純移住者数が回復し、香港、シンガポール、中国本土からの富裕層バイヤーがオーストラリアのトロフィーホームへポートフォリオを振り向けています。シドニーのポイント・パイパーでは2024年に8,700万USDの売買が成立し、ベルビュー・ヒルでは5,300万USDの取引が記録されており、いずれもアジア太平洋地域の購入者によるものとされています。Knight Frankによると、1,000万USD超の資産を持つオーストラリア人は42,789人に上り、このコホートは2028年までに5.3%成長すると予測されています。こうした資金流入はシドニーとメルボルンにおける既に希少な優良物件の在庫をさらに逼迫させ、競争入札を促進しています。通貨の分散化と透明性の高い法的枠組みが、オーストラリアの安全資産としての魅力を強化しています。その結果、限られたウォーターフロントおよび内環状地域の物件をめぐる競争は、予測期間中にさらに激化する見通しです。

在外オーストラリア人による遠隔勤務を活用した資産の本国還流

ロンドン、ニューヨーク、シンガポールに駐在するプロフェッショナルが、海外での職務を維持しながらオーストラリアへの再定住を選ぶケースが増えています。有利な為替レートが2025年を通じて国内購買力を押し上げ、ダウンサイザー向けスーパーアニュエーション拠出制度が高級住宅への資本移転をさらに促進しています[2]内務省、「移住・ビザプログラム」、homeaffairs.gov.au。モスマン、トゥーラック、ペパーミント・グローブでの高級オークションには在外オーストラリア人の存在感が高まっており、その多くが融資条件なしで購入しています。6年間のキャピタルゲイン税ルールにより、帰国者は海外の旧主要居住地を保有し続けることができ、ポートフォリオの柔軟性が増しています。これらの要因が合わさることで、高金利が一部のレバレッジを活用した居住者を市場から遠ざける中でも、国内バイヤー層が拡大しています。

重要投資家ビザ(SIV)経路の簡素化

2024年の規制改正により重要投資家ビザ(SIV)の義務がベンチャーキャピタルへ傾斜しましたが、資格取得者は引き続き必要最低投資額330万USDの一部を高級アパートメントに充当しています。外国投資審査委員会(FIRB)が2027年3月まで中古住宅の購入を禁止しているため、ワン・ダーリング・ポイントのような新築タワーは予測可能な海外需要を享受しています。デベロッパーはビザ関連資本を迅速に取り込むため、コンシェルジュデスク、多言語スタッフ、文化的に共鳴するインテリアを取り入れています。申請承認の平均所要期間が6ヶ月であることから、近い将来も資金流入は活発に続く見通しです。

五つ星ホテルオペレーターとのブランデッドレジデンス・スキームの台頭

高級住宅とホテルサービスを組み合わせたプロジェクトが急増しています。メルボルンの15億USDのSTH BNKは、フォーシーズンズホテルとブランデッドレジデンスを統合し、1,000フィートの高さに伸びています。ブリスベンのセント・レジス・ゴールドコーストとシドニーに最近開業したウォルドーフ・アストリアの住宅もこのモデルを踏襲し、優先ダイニング、ハウスキーピング、賃貸プールなどの特典をオーナーに提供しています。ファミリーオフィスはこれらのハイブリッド物件を流動性と専門的な管理の観点から高く評価しています。サービス志向の生活スタイルが支持を集める中、このモデルはオーストラリア高級住宅不動産市場においてますます大きなシェアを獲得すると予想されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オーストラリア準備銀行(RBA)の利上げによる資本コストの上昇 | −1.1% | 全国 | 中期(2〜4年) |

| 外国人バイヤー向け印紙税割増料金の上昇 | −0.8% | ニューサウスウェールズ州、ビクトリア州 | 短期(2年以内) |

| ブリスベン優良物件パイプラインにおける短期的な供給過剰リスク | −0.6% | ブリスベンCBD、サウスブリスベン、フォーティテュードバレー | 短期(2年以内) |

| 取引サイクルを長期化させるマネーロンダリング対策(AML)審査の強化 | −0.4% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外国人バイヤー向け印紙税割増料金の上昇

ニューサウスウェールズ州は2025年に外国人バイヤー向け割増料金を9%に引き上げ、ビクトリア州は8%の課税を維持しています[3]Revenue NSW、「外国人購入者割増印紙税」、revenue.nsw.gov.au。670万USDのシドニーのアパートメントでは、諸税が60万USDを超え、内部収益率を圧迫しています。新築物件のみに制限されている多くの海外購入者は、追加コストを軽減するため、賃貸保証やターンキー家具付きなどのデベロッパーインセンティブを交渉するようになっています。その結果、市場の二極化が深まり、外国資本はタワー分譲に集中し、既存の邸宅は国内流動性への依存度がさらに高まっています。

ブリスベン優良アパートメントパイプラインにおける短期的な供給過剰リスク

2027年までにブリスベンのCBDコリドー全体で6,000戸超の高級ユニットが引き渡し予定ですが、生活費への懸念から2025年中に事前販売の勢いが弱まりました。バイヤーの吸収が停滞した場合、デベロッパーは工程を延期したり在庫を値引きしたりする可能性があり、市内全体の評価額に圧力をかけることになります。クロスリバーレールなどのインフラ整備がリスクの一部を相殺しますが、吸収力は広範な金利緩和にかかっています。そのため、市場参加者は手付金を拠出する前に建設の進捗状況を注意深く監視しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:ヴィラは希少性に基づく価格決定力を維持

ヴィラ&一戸建て住宅は2025年の取引高のわずか36%を占めるに過ぎませんでしたが、総価値の45%を獲得しており、オーストラリア高級住宅不動産市場における資産当たりの高いプレミアム価格を反映しています。シドニー東部郊外の遺産保護規制やメルボルン内環状地域の高さ制限といった供給障壁が新規供給を最小限に抑えています。パースの沿岸エンクレーブは、鉱業配当が現金購入を促進したことで2024年に平均20%の価格上昇を記録しました。2026年〜2031年にかけて、ヴィラは物件タイプの中で最も速いCAGR 9.0%での拡大が予測されており、スペースとプライバシーを求めるファミリーバイヤーや在外オーストラリア人に支えられています。

アパートメント&コンドミニアムは成長速度こそ遅いものの、外国人購入者がオフ・ザ・プランの選択肢に限定されているため、取引量の中核を担い続けています。ウォルドーフ・アストリア・シドニーやフォーシーズンズ・メルボルンなどのブランデッドレジデンス・タワーにより、このセグメントは流動性を維持しています。ダウンサイザーは交通至便なブティックブロックを好み、郊外のファミリーホームを売却した後の資産を再配分するためにダウンサイザー向けスーパーアニュエーション拠出制度を活用しています。その結果、アパートメントが生み出すオーストラリア高級住宅不動産市場規模は、ヴィラが成長率で上回る中でも、2031年までに250億USDを超える見通しです。

ビジネスモデル別:賃貸プラットフォームが急速に拡大

販売取引が2025年の価値の81%を占めましたが、世界の投資家が守備的な利回りを求める中、高級賃貸はより急速に拡大しています。機関投資家はビルド・トゥ・レントのポートフォリオを組成しており、シドニー内環状地域とメルボルンCBDの空室率が2%未満であることに支えられています。賃貸セグメントは2031年に向けて年率8.4%の増加が見込まれており、絶対的な供給増加と高級リースに組み込まれたインフレ連動の賃料上昇の両方を反映しています。

Meritonのサービスアパートメント部門はこのモデルの魅力を示しており、2025年には13拠点で平均稼働率85%を達成し、客室単価は前年比6.5%上昇しました。これに対し、従来の自己居住型販売は住宅ローンの返済能力や印紙税の設定により大きく左右されます。2026年以降に金利が予想通り低下し始めると、一部の潜在的な購入需要が再浮上しますが、賃貸における機関投資家の存在感は今や定着しており、オーストラリア高級住宅不動産市場の二軌道の将来を確固たるものにしています。

販売形態別:一次販売スキームが外国需要を独占

二次住宅が2025年の取引の57%を占めましたが、新築(一次販売)在庫はCAGR 8.55%を記録し、中古物件を上回ると予測されています。外国投資審査委員会(FIRB)の規制により非居住者は少なくとも2027年まで既存住宅の購入が禁止されており、海外資金はブランデッドおよびグリーン認定タワーへと向かっています。デベロッパーは六つ星のエネルギー認証を宣伝し、賃貸保証を提供することで対応しており、これらの戦術は高い税コストを相殺します。

2024年から施行されたビクトリア州のオフ・ザ・プラン印紙税優遇措置により、平均取引費用が最大27,000USD削減され、Mirvacは45階建て川沿いタワーの80%を24時間以内に事前販売することができました。対照的に、より狭い国内バイヤー層に依存するプライベートトリーティーのトロフィーホームは、売買契約成立まで時間がかかるようになっています。それでも、ポイント・パイパー、トゥーラック、ペパーミント・グローブの遺産資産はいかなるタワーも再現できない代替不可能な土地の希少性を持つため、二次チャネルはわずかながら過半数を維持するでしょう。

地域分析

シドニーは2025年のオーストラリア高級住宅不動産市場の40%を占め、深い流動性とワン・ダーリング・ポイントなどのランドマーク・タワーのパイプラインに支えられています。2024年には1,000万USD超の取引が記録的な100件成立し、総額15億8,600万USDに達し、ウォーターフロント郊外のポイント・パイパー、ヴォークルーズ、モスマンが主要な数字を牽引しました。金利に敏感なバイヤーは減少しましたが、現金購入者が引き続き価格を支え、メトロ・ウェストなどの大型交通インフラプロジェクトが信頼感を下支えしています。

メルボルンはシェアでは後塵を拝しましたが、15億USDのSTH BNKやRiverlee社のシーファーラーズを含む、国内で最も野心的なブランデッドレジデンスの集積を誇っています。最高級物件の価値は2024年に高い資金調達コストにより4%下落しましたが、ビクトリア州の印紙税優遇措置が勢いを回復させ、川沿いタワーの急速な完売がその証拠となっています。トゥーラック、ブライトンなどの緑豊かな地区は、国際的な学校区を求める在外オーストラリア人の間で引き続き高いプレミアムを維持しています。

ブリスベンはオリンピック関連のインフラ整備と南部の主要都市に対する相対的な手頃さに後押しされ、2031年にかけてCAGR 9.2%で予測成長のリーダーとなっています。CBD竣工が2026〜2027年にピークを迎えるにつれ短期的な供給過剰リスクが潜んでいますが、州間移住やライフスタイルの魅力といった長期的なファンダメンタルズは依然として健全です。パースは資源収入に支えられ、2024年に高級物件価格が20%拡大し、優良物件成長率で世界16位にランクインしています。コットスロー、ダルキースなどの沿岸地区は開発可能な土地がほとんどなく、他地域での減速があっても地元への影響は限定的となる可能性があります。遠隔勤務の柔軟性が続く中、ゴールドコースト、アデレードヒルズなどのセカンダリーライフスタイル市場も活況を呈しており、地理的に多様化したオーストラリア高級住宅不動産市場を形成しています。

競争環境

2024年6月にKnight FrankとBayleysがMcGrath Estate Agentsの支配株式を取得し、140拠点・2,400名のスタッフを擁する東海岸の有力企業が誕生したことで、競争が激化しました。規模の拡大により、より厳格なマネーロンダリング対策(AML)報告の下で不可欠となるグローバルな紹介パイプラインとコンプライアンス対応力が強化されます。競合他社であるCBRE、Sotheby's International Realty、Ray Whiteは、海外の技術に精通した超富裕層(UHNWI)を獲得するため、バーチャルツアーやAIを活用したバイヤーマッチングの強化で対抗しています。

開発側では、Lendlease、Mirvac、Gurnerがブランデッドかつ環境・社会・ガバナンス(ESG)に沿ったタワーを主導しながら、ジョイントベンチャーを通じてリスクを外部化しています。2026年の15億USDのシドニー・メトロ駅上部開発プロジェクトへの最終候補入りは、交通アクセスと高級エアライツを組み合わせた官民連携への意欲を示しています。Time & PlaceやPallas Groupなどの中小企業は、規模だけでは太刀打ちできないアダプティブリユースやブティック低層ブロックにニッチを見出し、デザインの芸術性を活かしています。

規制上の障壁は、専任のAMLおよびFIRBコンプライアンス部門を持つ大手企業に有利に働きます。CBREの2025年第1四半期のバリュエーション専門家調査では、43%の専門家が今年さらなる資本価値の上昇を見込んでおり、ターンキーのグリーン認定物件を販売する専門家の間でその見方がより強い傾向にあります。トークン化のパイロットが加速する中、証券取引委員会(ASIC)のガイダンスをナビゲートできる先行採用の仲介業者は追加の手数料収入を獲得できる可能性があり、オーストラリア高級住宅不動産市場に新たな競争の側面を加えています。

オーストラリア高級住宅不動産業界のリーダー企業

Lendlease

Mirvac

Crown Group

Gurner™

Frasers Property Australia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:ウォルドーフ・アストリア・シドニーがブランデッドレジデンスコレクションを開業し、サーキュラーキー上空に43戸のサービス付きスカイホームを追加しました。

- 2026年1月:LendleaseとMirvacが15億USDのシドニー・メトロ駅上部開発スキームの最終候補に共同で選出され、交通指向型高級街区における深い協力関係を示しました。

- 2025年1月:ブリスベン・ウェストエンド高級タワー計画 - ブリスベンのウェストエンドに、屋上プール、ジム、199台分の駐車スペースを備えた16階建て住宅タワーが提案されました。設計では遺産ファサードが保存されていますが、プロジェクトは渋滞やインフラへの負荷に関するコミュニティの懸念を引き起こしています。

- 2024年7月:GurnerがQualitasとメルボルンの27億5,000万USDのジャム・ファクトリー再開発で提携しました。この連携は地元のデザイン専門知識と機関投資家の資本を組み合わせ、市内最大規模の高級複合用途街区の一つを実現します。

オーストラリア高級住宅不動産市場レポートの調査範囲

| 販売 |

| 賃貸 |

| 物件タイプ別 | アパートメント&コンドミニアム |

| ヴィラ&一戸建て住宅 | |

| 販売形態別 | 一次販売(新築) |

| 二次販売(既存住宅の転売) | |

| 主要都市別 | シドニー |

| メルボルン | |

| ブリスベン | |

| パース | |

| オーストラリアその他地域 |

| ビジネスモデル別 | 販売 | |

| 賃貸 | ||

| 住宅(販売モデル)の規模と予測 | 物件タイプ別 | アパートメント&コンドミニアム |

| ヴィラ&一戸建て住宅 | ||

| 販売形態別 | 一次販売(新築) | |

| 二次販売(既存住宅の転売) | ||

| 主要都市別 | シドニー | |

| メルボルン | ||

| ブリスベン | ||

| パース | ||

| オーストラリアその他地域 | ||

レポートで回答される主要な質問

2031年のオーストラリア高級住宅セクターの規模はどのくらいになりますか?

2026年からCAGR 7.8%で拡大し、2031年までに約448億USDに達すると予測されています。

高級住宅において最も成長が速い都市はどこですか?

ブリスベンがオリンピック関連インフラと相対的な手頃さに支えられ、2031年にかけてCAGR 9.2%で首位に立っています。

現在、最も多くの外国資本を集めているセグメントはどれですか?

非居住者は2027年まで既存住宅の購入が禁止されているため、一次販売の新築アパートメントが主流となっています。

ブランデッドレジデンスは普及していますか?

はい、ウォルドーフ・アストリアやフォーシーズンズなどのホテルと連携したスキームが急増しており、時間的余裕のない超富裕層(UHNWI)の間で強い吸収力を誇っています。

高金利は市場にどのような影響を与えていますか?

高い借入コストはレバレッジを活用したバイヤーやデベロッパーを市場から遠ざけていますが、現金豊富な購入者がトロフィー取引を活発に維持しています。

最終更新日: