韓国高級住宅不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

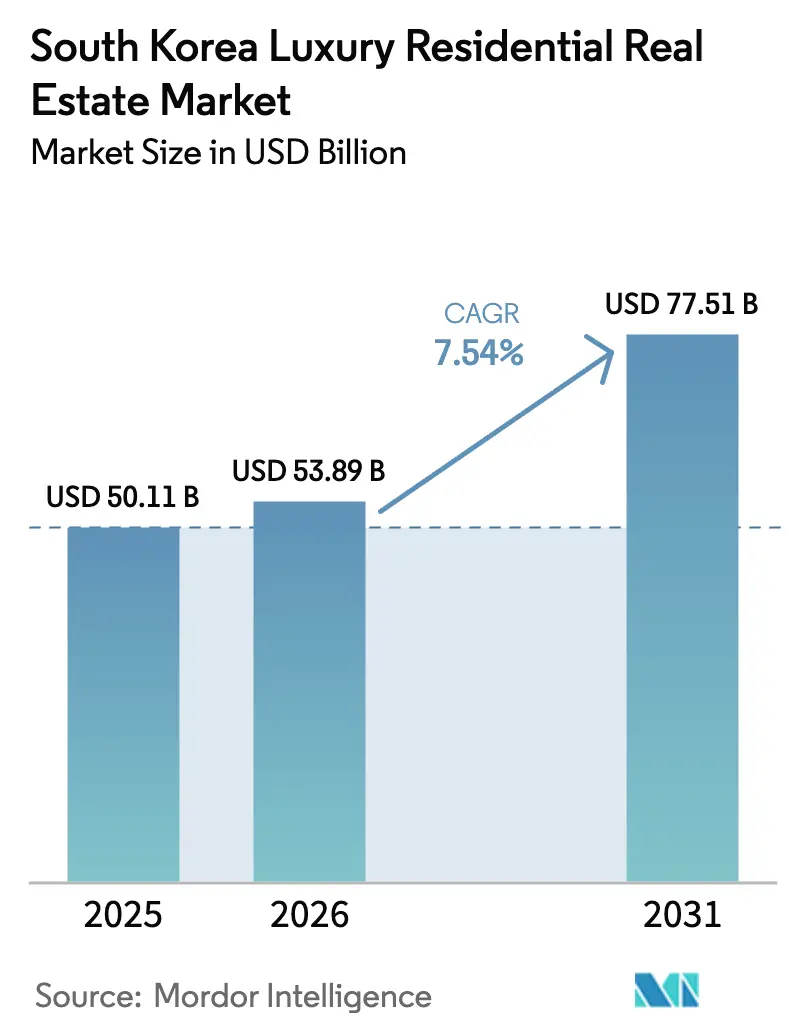

| 基準年の市場規模 (2025) | 50.11 十億米ドル |

| 市場規模 (2026) | 53.89 十億米ドル |

| 市場規模 (2031) | 77.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.54% CAGR |

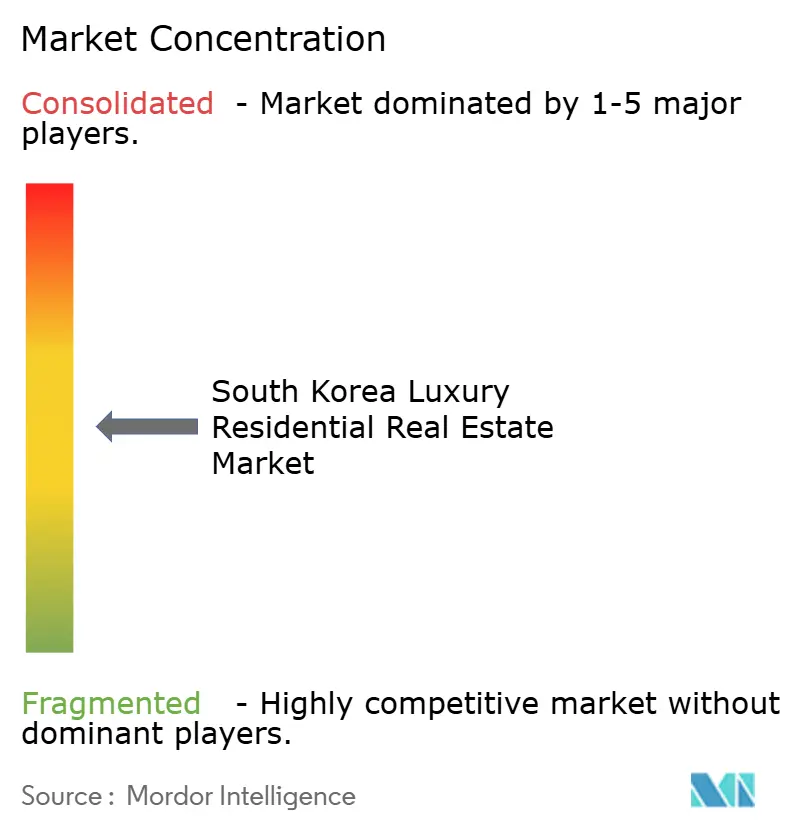

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国高級住宅不動産市場分析

韓国高級住宅不動産市場規模は2025年に501億1,000万米ドル、2026年に530億8,900万米ドルと予測され、2031年までに775億1,000万米ドルに達し、2026年から2031年にかけてCAGR 7.54%で成長する見込みです。

ソウル中心部における土地供給の制限、超富裕層(HNWI)の高密度な集積、そして根強いブランド志向が、財政規制の強化にもかかわらず需要を底堅く支えています。主に中国人富裕層からなる外国人購入者は、ソウルの一等地を通貨・政治リスクへのヘッジ手段として引き続き活用しており、2024年8月の許可区域拡大後も越境資本流入を維持しています。このため、デベロッパーは人工知能(AI)セキュリティシステムとモノのインターネット(IoT)エネルギー管理を備えた複合用途大型プロジェクトを優先しており、非ブランド物件に対して10〜15%の価格プレミアムを実現しています。一方、ヴィラや一戸建て住宅は超富裕層向けのプライバシー重視の代替選択肢として台頭しており、アパートを上回る成長が見込まれています。また、韓国銀行の利下げにより住宅ローンコストは緩和されましたが、厳格な担保価値比率(LTV)および債務返済比率(DSR)の上限規制により、十分な流動性を持つ購入者が引き続き優位な立場にあります。

レポートの主要ポイント

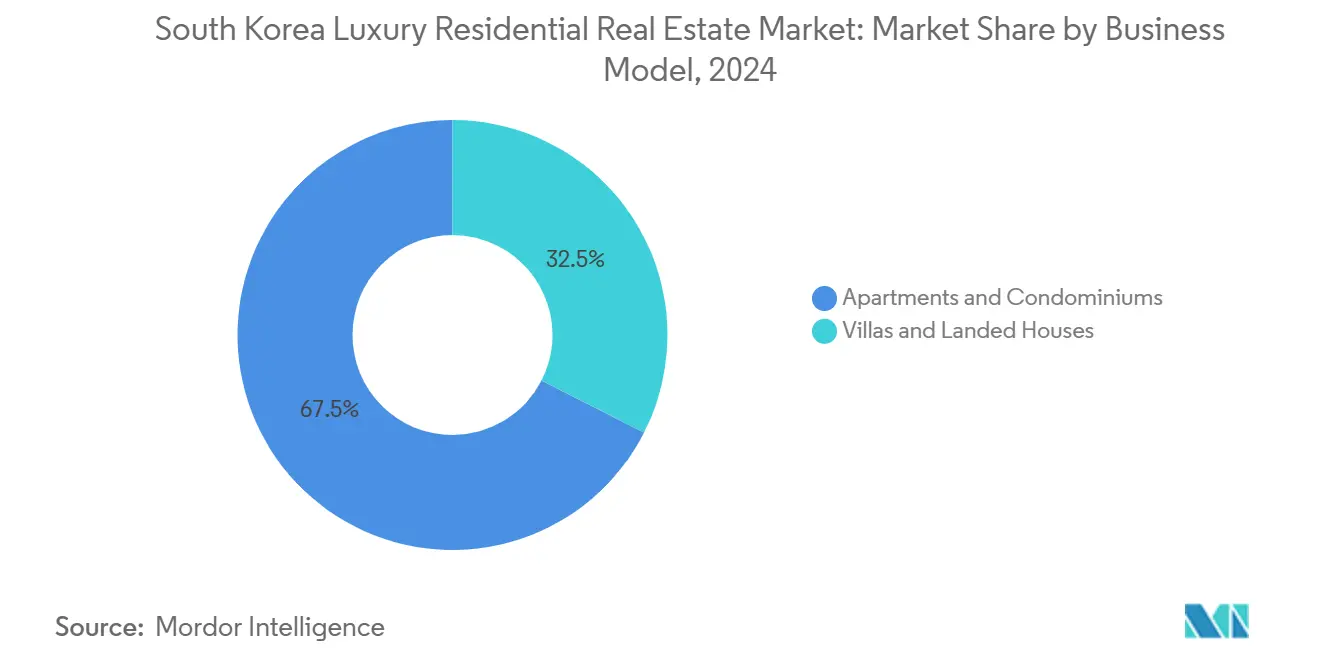

- 物件タイプ別では、アパート・コンドミニアムが2025年の韓国高級住宅不動産市場シェアの67.5%を占めてトップとなり、ヴィラ・一戸建て住宅は2031年にかけてCAGR 8.27%で拡大する見通しです。

- ビジネスモデル別では、販売取引が2025年の韓国高級住宅不動産市場シェアの84%を占めてトップとなり、賃貸は松島・仁川における駐在員需要を背景に2031年にかけてCAGR 8.07%で拡大する見込みです。

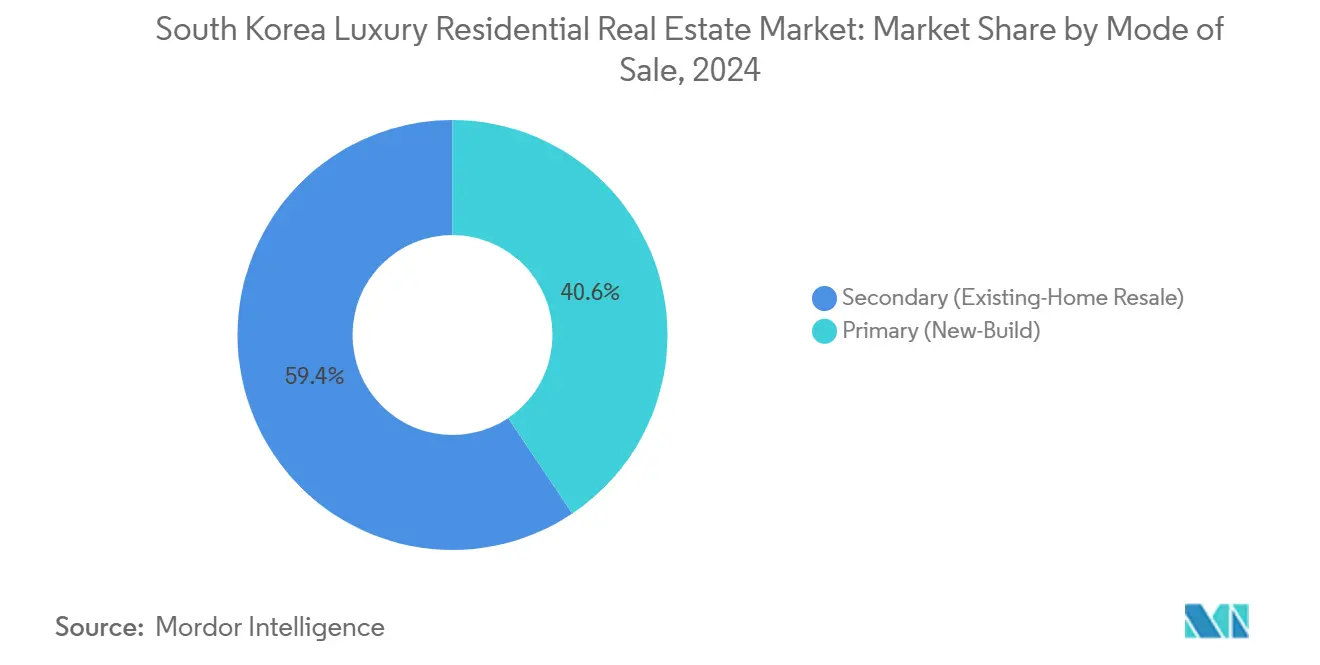

- 販売形態別では、二次販売(既存住宅)が2025年に59.4%のシェアを占めましたが、テクノロジー統合型ブランドプロジェクトを追い風に、一次販売(新築)はCAGR 8.41%で成長すると予測されています。

- 都市別では、ソウルが2025年の韓国高級住宅不動産市場規模の74.6%を占め、仁川は松島スマートシティ開発に支えられ2031年にかけてCAGR 9.19%で拡大する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国高級住宅不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| ソウルにおける超富裕層人口の増加が超プレミアム住宅需要を牽引 | 1.8% | ソウル (江南、漢南、清潭)、松島への波及 | 中期 (2〜4年) |

| ソウル一等地における土地供給の制限が高級物件価格の上昇を持続させる | 1.5% | ソウル 中心区、龍山国際ビジネス地区(IBD) | 長期 (4年以上) |

| ブランド高層アパートへの選好がプレミアム物件販売を押し上げる | 1.3% | ソウル、 仁川(松島)、釜山(海雲台) | 短期 (2年以内) |

| 外国人投資家の関心の高まりが越境高級不動産取引を増加させる | 1.2% | ソウル (江南、漢南)、仁川、釜山 | 中期 (2〜4年) |

| 高級複合用途開発の拡大が購入者の魅力を高める | 1.0% | ソウル (龍山IBD)、仁川(松島)、釜山 | 中期 (2〜4年) |

| 超高級ヴィラおよびペントハウスの供給不足が資産価値の上昇を支える | 0.9% | ソウル (漢南、城北区)、釜山(海雲台) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ソウルにおける超富裕層人口の増加が超プレミアム住宅需要を牽引

江南、漢南、清潭は、金融・高級小売・インターナショナルスクールへのアクセスが超富裕層のさらなる集積を促す富の拠点となっています。2025年のナインワン漢南における1,850万米ドルという記録的な取引は、立地の威信が専有面積を上回ることを裏付けています。ソーシャルネットワーク効果により、匿名性とピアシグナリングを重視する購入者の探索コストが低減されています。その結果、これらの地区は取得税引き上げ後も価格弾力性が限定的でした。中国人購入者も江南の住所を地政学的ヘッジとして活用しており、国内政策引き締めの中でも資産評価を支えています。[1]国土交通省、「許可区域拡大通知」、molit.go.kr

ソウル一等地における土地供給の制限が高級物件価格の上昇を持続させる

首都周辺のグリーンベルト規制が人工的な希少性を生み出しており、デベロッパーは垂直高密度化と長期にわたる土地取得によってこれに対応しています。龍山国際ビジネス地区(IBD)は、15年に及ぶ計画サイクルが近期の供給を制限し、価格の底堅さを支える好例です。[2]ソウル特別市、「龍山IBDマスタープラン」、english.seoul.go.kr城北区などの既存低層ヴィラ地区では容積率が150%に制限されており、タワーへの転換が阻まれ、希少性が維持されています。その結果、新規高級物件の供給は散発的な波として現れるにとどまり、マクロ経済の低迷に対するセグメントの緩衝材となっています。

ブランド高層アパートへの選好がプレミアム物件販売を押し上げる

ブランドロイヤルティは顕著であり、Samsung C&TのRaemian、Lotte E&CのCastle、HDC HyundaiのI'Parkは建設品質と再販流動性の代名詞として認識されています。2025年の新規分譲物件の78%にSamsung SDSまたはLG CNSのIoTシステムが組み込まれており、光熱費を最大20%削減し、生体認証アクセスを実現しています。ブランド物件は非ブランド物件に比べて25%速く売れており、10〜15%のプレミアムを正当化し、市場リーダーの地位を強固なものにしています。

外国人投資家の関心の高まりが越境高級不動産取引を増加させる

2025年の外国人による高級物件購入において、中国人が73%を占め、次いでアメリカ人が14%でした。2時間以内のフライト時間と韓流文化への親和性により、2024年8月の許可要件によって決済完了まで最大2ヶ月延長されるにもかかわらず、ソウルは引き続き魅力的な市場となっています。外国人所有比率は2025年に12.3%に上昇しており、規制上の摩擦は資本流入を鈍化させたものの逆転させるには至らなかったことを示しています。デベロッパーは現在、不在所有者向けにバイリンガルの営業チームと物件管理窓口を設置しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 厳格な固定資産税および所有規制が高級不動産投資を抑制 | -1.1% | 全国、 特にソウル・釜山への影響が顕著 | 短期 (2年以内) |

| 住宅ローン融資の厳格化と担保価値比率の制限が資金調達を制約 | -0.9% | 全国、 特にソウルおよび規制区域 | 中期 (2〜4年) |

| 高額な取得税およびキャピタルゲイン税が高級不動産取引を減少させる | -0.8% | 全国、 ソウル・仁川に集中 | 短期 (2年以内) |

| 金利変動と経済的不確実性が高級物件購入を遅延させる | -0.7% | 全国、 外国人購入者セグメントへの波及を含む | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な固定資産税および所有規制が高級不動産投資を抑制

最大2.7%に及ぶ包括的な保有税、3戸以上の所有者への追加課税、および2024年の許可区域拡大により、投機的購入が冷え込んでいます。2025年の規制草案では、所有上限を2戸に制限し、高級空き物件に対して3%の空室課税を課す方針が示されています。[3]企画財政部、「2025年不動産税制改革草案」、moef.go.krその結果、2025年第1四半期の高級不動産取引は前年同期比18%減少しました。

住宅ローン融資の厳格化と担保価値比率の制限が資金調達を制約

韓国銀行と金融委員会はLTVを50%、DSRを40%に維持しています。したがって、222万米ドルのアパートを購入するには111万米ドルの現金が必要となり、レバレッジは超流動性の高い投資家に限定されます。非居住外国人は国内住宅ローンの利用資格がなく、借入に依存する購入者の需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:アパートがリードを維持しつつヴィラが加速

アパート・コンドミニアムは2025年の韓国高級住宅不動産市場の67.5%を占め、地下鉄アクセスと敷地内アメニティに支えられています。一方、ヴィラはプライバシー、屋外スペース、カスタマイズ可能な建築設計が超富裕層の間で支持を集め、2031年にかけてCAGR 8.27%という最速の成長を遂げると予測されています。RaemianやI'Parkなどのブランドタワーは、光熱費を最大20%削減するAIエネルギー管理ツールを標準装備しています。

ヴィラ取引に関連する韓国高級住宅不動産市場規模はアパートより小さいものの、漢南洞や城北区における希少性が年間5〜10%の価格上昇を伴う競争入札を促しています。デベロッパーは高密度敷地内でヴィラのプライバシーを模倣したハイブリッド低層フォーマットを試験的に導入しており、シェア格差を徐々に縮小させる可能性のある製品ミックスの進化を示しています。

ビジネスモデル別:販売が依然として主流だが賃貸が勢いを増す

販売は2025年の売上高の84.0%を占め、韓国の持ち家文化と主たる住居に対する税制優遇を反映しています。賃貸は残りを占めるにとどまりますが、松島や龍山への多国籍企業の移転に支えられ、CAGR 8.07%という最速の成長が予測されています。

IGIS Asset Managementなどの機関投資家系オーナーは、バイリンガルのコンシェルジュデスクと法人向けリースパッケージを備えた賃貸専用ポートフォリオを拡大しており、2031年までに韓国高級住宅不動産市場規模における賃貸の割合を約20%に引き上げることを目指しています。LTV上限規制が継続する場合、購入を断念した潜在的購入者が賃貸を選択し、このセグメントにさらなる勢いをもたらす可能性があります。

販売形態別:二次販売物件が流動性プレミアムを獲得

二次販売(既存住宅再販)は、即時入居と実証済みの建物性能を重視する購入者に支持され、2025年の韓国高級住宅不動産市場の59.4%を占めました。一次販売(新築)は取引量では小さいものの、IoTおよび生体認証セキュリティの高度化を背景にCAGR 8.41%で拡大する見込みです。

一次販売物件はAIコンシェルジュとグリーンビルディング認証を組み込み、ブランドデベロッパーの韓国高級住宅不動産市場シェアを押し上げています。しかし、引き渡しリスクがキャッシュコンバージョンサイクルを長期化させるため、流動性重視の投資家は平均市場滞在日数が90日を下回る二次販売チャネルを引き続き選好しています。

地域分析

ソウルは2025年の市場価値の74.6%という圧倒的なシェアを占めており、これは全国の超富裕層の65%が集中していること、インターナショナルスクールの充実したネットワーク、そして将来の供給パイプラインを維持する300億米ドル規模の龍山IBD再開発によるものです。新たな許可規制にもかかわらず外国人所有比率が12.3%に達したことは、首都が地域富裕層の安全な避難先として引き続き魅力的であることを示しています。

仁川は最も急速に成長しており、1,500エーカーの松島スマートシティ計画、旅客数1億人への空港拡張、新規高級物件購入に対する5年間の固定資産税優遇措置を背景に、2031年にかけてCAGR 9.19%で拡大しています。POSCO E&Cなどのデベロッパーは松島の物件を江南の同等物件より約40%低い価格で提供しており、駐在員幹部と価値志向の国内購入者の双方を引き付けています。

釜山は海雲台のウォーターフロントペントハウスと釜山国際映画祭による文化的な魅力で繁栄しています。大邱とその他の地方都市は合計で13%を占めており、高速鉄道によりソウルへの移動時間が2時間以内に短縮され、週末の別荘需要やセカンドホーム需要が生まれています。それでも、ソウルの金融・高級小売中心地を取り巻くネットワーク効果により、ソウルは韓国高級住宅不動産市場の中核であり続けています。

競合状況

競争は適度に集中しており、上位5社の財閥系建設会社であるSamsung C&T、HDC Hyundai Development、Lotte E&C、GS E&C、POSCO E&Cが2025年の高級物件新規分譲の過半数シェアを確保しました。これらの企業の垂直統合型サプライチェーンにより、建設コストは中堅競合他社に比べて最大20%削減され、一貫したブランドプレミアムを支えています。

戦略的差別化は現在、テクノロジーに依存しています。Samsung C&TのRaemian龍山タワー(65階建て)はAIエネルギーダッシュボードと音声操作システムにより3日以内に92%の住戸が売れ、HDCのI'Park松島マリーナはヨットクラブのアメニティと連携して駐在員幹部を誘致しています。GS E&CのXiはビルディングインフォメーションモデリングを活用して欠陥率を25%削減し、購入者の信頼を高めています。

中小規模のプレイヤーはニッチ市場を追求しており、Booyoungは15年保証付きのオーダーメイドヴィラを専門とし、Kolon Globalは歴史的建造物をシグネチャーペントハウスに転換しています。Zigbangなどの不動産テックポータルがバーチャルリアリティ内覧を提供し始め、物件探索の摩擦を低減していますが、超高級物件の取引では非公開仲介が依然として主流であり、最上位層のマージンを保護しています。

韓国高級住宅不動産産業のリーダー企業

Samsung C&T Corporation

Daewoo Engineering & Construction

KyeRyong Construction Industrial

Hoban Construction

DL Construction

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Hyundai E&CがHND TSおよびCMP Constructionと提携し、オークランドにプレミアム住宅複合施設を建設。韓国の高品質・テクノロジー対応型「K住宅」エコシステムを富裕層の国際的購入者に輸出する戦略的取り組みを示しています。

- 2025年9月:マンダリン オリエンタルがHanwha Groupと提携し、ソウルの中央ビジネス地区に独占的なホスピタリティブランド型高級物件を開発。韓国市場にグローバルブランドとサービスが一体化した新たな高級居住の水準をもたらします。

- 2025年5月:Daewoo E&Cが超高級ブランド「SUMMIT」を正式にリニューアルし、「Prugio Edition 2025」デザイン基準を展開。「日常の中の癒し」をテーマに、リゾートスタイルのプライベートスパ、高度な階間騒音低減構造、アップグレードされたスマートホーム技術を新築物件に統合しました。

- 2025年1月:Samsung C&TがRaemian龍山タワーをオープン。Samsung SDSスマートホームプラットフォームを搭載した850戸を提供し、72時間以内に92%が売却されました。

韓国高級住宅不動産産業レポートの調査範囲

| アパート・コンドミニアム |

| ヴィラ・一戸建て住宅 |

| 販売 |

| 賃貸 |

| 一次販売(新築) |

| 二次販売(既存住宅再販) |

| ソウル |

| 釜山 |

| 大邱 |

| 仁川 |

| 韓国その他 |

| 物件タイプ別 | アパート・コンドミニアム |

| ヴィラ・一戸建て住宅 | |

| ビジネスモデル別 | 販売 |

| 賃貸 | |

| 販売形態別 | 一次販売(新築) |

| 二次販売(既存住宅再販) | |

| 都市別 | ソウル |

| 釜山 | |

| 大邱 | |

| 仁川 | |

| 韓国その他 |

レポートで回答される主要な質問

2026年の韓国高級住宅不動産市場の規模はどのくらいですか?

韓国高級住宅不動産市場規模は2026年に530億8,900万米ドルと推定されています。

2031年までに予想されるCAGRはどのくらいですか?

市場価値は2026年から2031年にかけてCAGR 7.54%で拡大する見込みです。

プレミアム販売において主流の物件タイプはどれですか?

アパート・コンドミニアムは、ブランド高層住宅への需要を背景に2025年に67.5%のシェアを獲得しました。

最も急速な地域成長はどこで見られますか?

仁川が松島のスマートシティ整備の加速を背景にCAGR 9.19%でトップとなっています。

税制は外国人購入者にどのような影響を与えていますか?

許可区域の拡大と取得税の引き上げにより、決済完了までの期間が最大60日延長されましたが、それでも外国人所有比率は2025年に12.3%に上昇しました。

主要なデベロッパーはどこですか?

Samsung C&T、HDC Hyundai Development、Lotte E&C、GS E&C、POSCO E&Cが主要なデベロッパーです。

最終更新日: