中国オフィス不動産市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

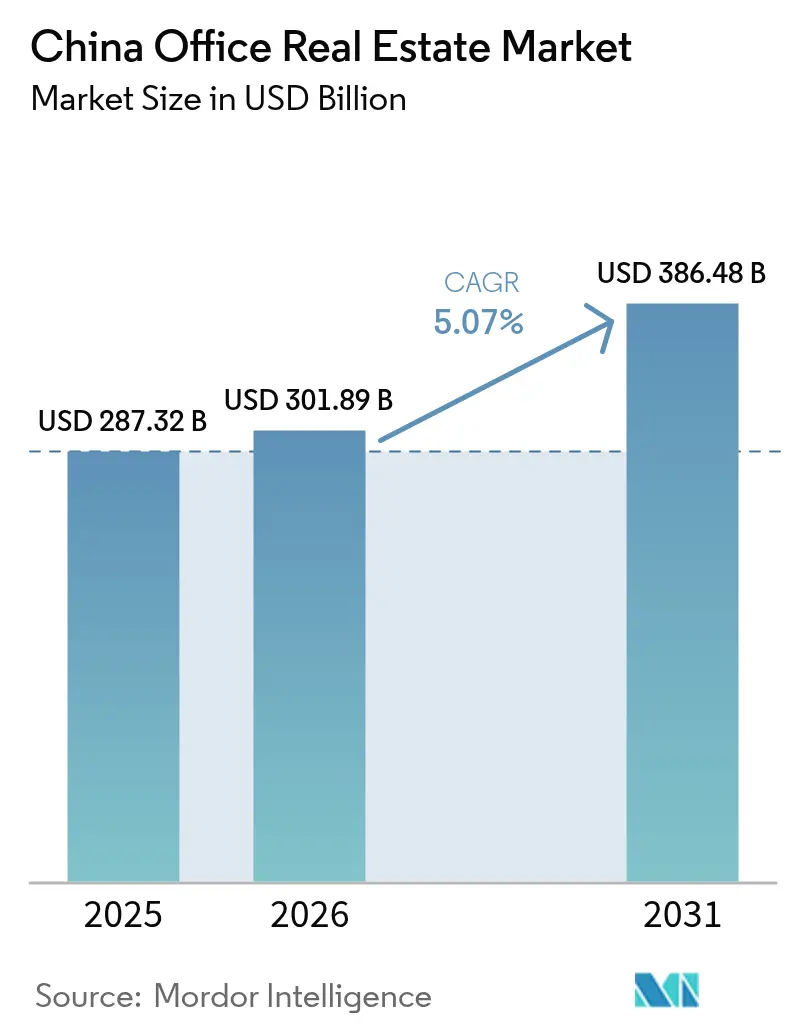

| 基準年の市場規模 (2025) | 287.32 十億米ドル |

| 市場規模 (2026) | 301.89 十億米ドル |

| 市場規模 (2031) | 386.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国オフィス不動産市場分析

中国オフィス不動産市場規模は、2025年の2,873億2,000万米ドルから2026年には3,018億9,000万米ドルへと拡大し、2026年から2031年にかけての年平均成長率(CAGR)5.07%で、2031年には3,864億8,000万米ドルに達すると予測されます。市場の短期的な安定性は、政府による「三条紅線」レバレッジ上限規制の部分的緩和から力を得ており、これにより不良資産取得に向けた新たなバランスシート余力が解放されています。また、1兆5,000億米ドル規模の住宅積立基金を通じて流動性も拡大しており、住宅ローン発行において銀行を上回るペースを示し、商業不動産への信頼を下支えする政府の断固たる姿勢を示しています。一方、中国証券監督管理委員会が消費関連インフラへの公募不動産投資信託(REIT)の適用拡大を決定したことで、119億米ドル規模の上場プラットフォームが創設され、エクイティ資本がセクターに直接流入するようになりました。需要面では、ハイブリッドワークが「質への飛躍」を加速させており、グレードA物件が入居済み在庫の51.2%を占め、5.71%で最も速く拡大しています。これは企業が人材確保のためにチームハブを集約していることによるものです。地域政策では、特に「成都2025年製造業計画」がサプライチェーンの拠点を内陸部へと誘導し、内陸都市のオフィス吸収を押し上げており、成都は中国オフィス不動産市場において最も成長速度の速い都市圏として年平均成長率(CAGR)6.31%を記録しています[1]中国不動産業協会、「2024年年次オフィス物件レポート」、中国不動産業協会、crea.org.cn。

レポートの主要な知見

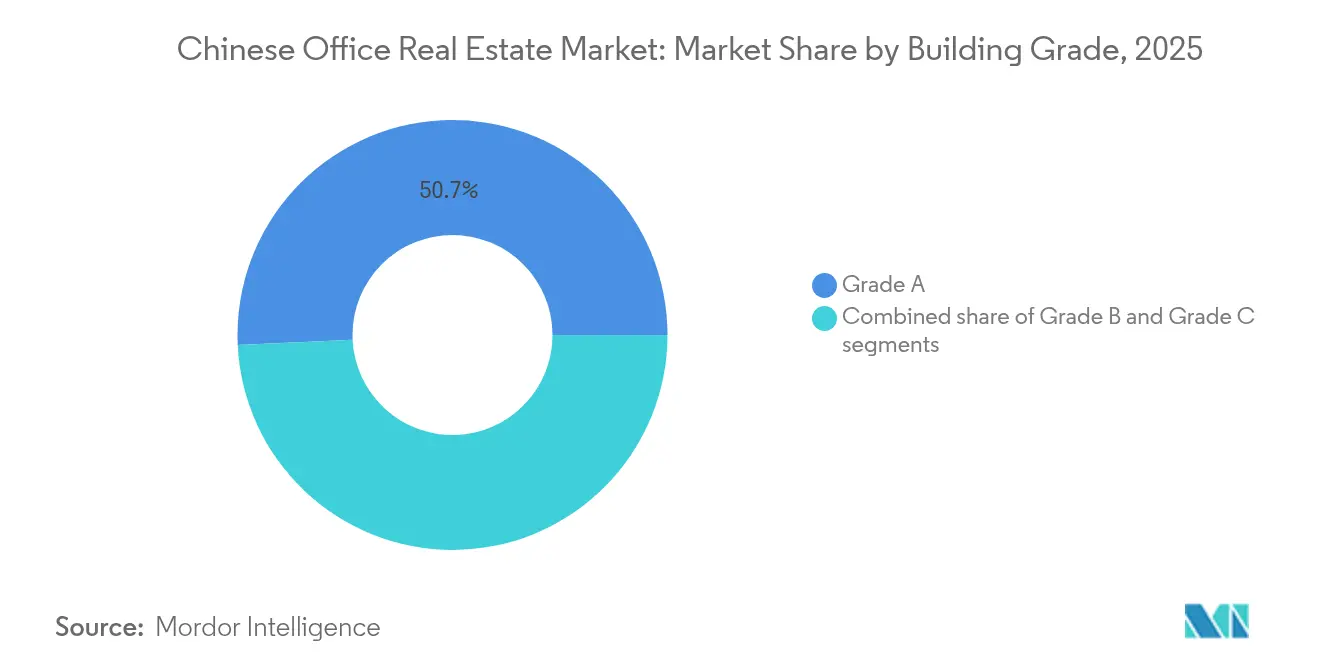

- 建物グレード別では、2025年の中国オフィス不動産市場シェアにおいてグレードAオフィスが50.74%でトップであり、グレードAストックは2031年に向けて年平均成長率(CAGR)5.63%で最も速く成長するセグメントでもあります。

- 取引タイプ別では、2025年の中国オフィス不動産市場規模において賃貸が70.62%を占め、売買取引は2031年に向けて年平均成長率(CAGR)5.79%で拡大する見込みです。

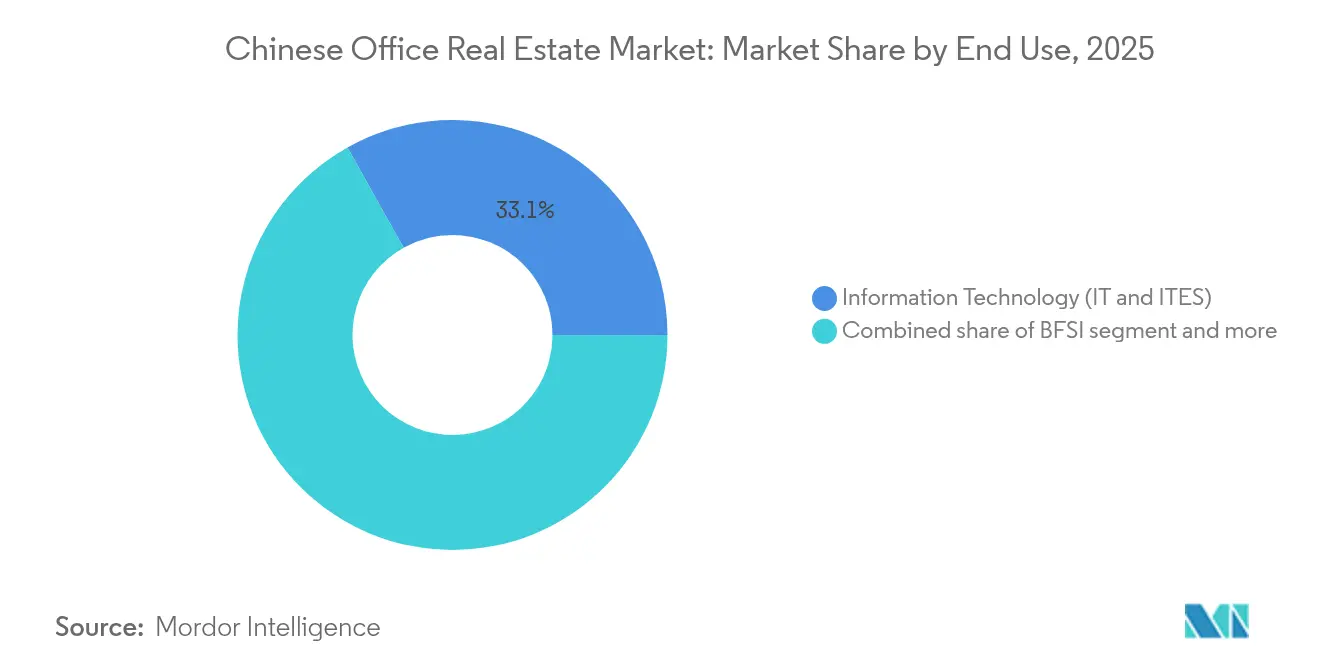

- エンドユース別では、情報技術セグメントが2025年の中国オフィス不動産市場規模の33.12%を占め、2031年に向けて年平均成長率(CAGR)5.96%で拡大しています。

- 地域別では、上海が2025年の収益の22.05%を占め、成都は2031年に向けて最も速い年平均成長率(CAGR)6.21%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国オフィス不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ハイブリッドワークが主導する「質への飛躍」 | +1.2% | 上海、北京、深圳の中核中央業務地区(CBD) | 短期(2年以内) |

| サプライチェーンの内陸都市へのニアショアリング | +0.9% | 成都、重慶、武漢、西安 | 長期(4年以上) |

| 不動産投資信託(REIT)拡大に向けた政府刺激策 | +0.8% | 全国の第1層都市 | 中期(2~4年) |

| 生成AIの導入によるデジタルサービスの普及 | +0.7% | 北京・中関村、上海・浦東、深圳・南山 | 中期(2~4年) |

| 公共建築物に対する「グリーン化」義務 | +0.5% | 全国規模、第1層都市でより厳格 | 長期(4年以上) |

| 企業イノベーションセンターの成長 | +0.6% | 北京、上海、深圳、杭州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

不動産投資信託(REIT)拡大に向けた政府刺激策

中国の公募不動産投資信託(REIT)制度がショッピングモールや百貨店を包含するよう拡大されたことで、商業資産が長期資本を確保する方法が一変しました。安定化したプロジェクトの証券化された持分を投資家が取引できるようにすることで、短期銀行債務と数十年にわたる不動産収益の間の期間ミスマッチが解消されます。このタイミングは、適格資産の買収に対する「三条紅線」基準の段階的緩和と重なり、金融安定目標を損なうことなく資産の再評価を支える協調的な流動性セーフティネットをもたらしています。国内投資家がすでに取引フローの80%以上を占めていることから、強化されたREITチャネルは、開発業者にオンバランスシート借入に代わる手段を提供しつつ、スケーラブルな出口ルートを供給します。機関投資家の配分担当者が求めるキャッシュフローの可視性を提供できる第1層都市の物件が真っ先に恩恵を受けると見られます。

ハイブリッドワークが主導する「質への飛躍」需要

コロナ禍後の入居調査によると、従業員はウェルビーイングとコラボレーションを向上させるワークスペースにのみ戻ることを望んでおり、使用者はフロアの面積を合理化しつつも立地を格上げするようになっています。この転換により、グレードB・Cの賃料が1.2%下落する中、グレードAの実効賃料は2023年以降2.4%上昇しました。香港のデータによると、従業員の27%は週5日のオフィス勤務に戻るためには最低6%の賃上げが必要と回答しており、企業は給与改訂ではなく設備への投資を選択しています。上海では、プレミアムタワーの空室率が11.5%と、市全体の22.9%を大きく下回っており、プレミアム物件と二次物件の賃料格差が拡大していることを示しています。こうした二極化により、資本配分がトロフィー資産に集中し、老朽化した在庫の再開発・再ポジショニングへの圧力が高まっています[2]王謙(Qian Wang)、「コロナ後の中国におけるハイブリッドワークとオフィスフロア集約」、不動産調査ジャーナル、jrer.org。

サプライチェーンの内陸都市へのニアショアリング

企業は人件費を抑制し地政学的リスクを分散するため、補助的業務を内陸部へ移転しています。「成都2025年製造業計画」のもと、成都の交子公園金融・ビジネス地区のオフィス入居は、2024年のハイテクゾーンの国内総生産(GDP)485億米ドルとともに拡大しています。これにより、年平均成長率(CAGR)6.31%が達成され、成都は中国オフィス不動産市場において最も急速に拡大する拠点となっており、統合された交通インフラ、豊富な大学院卒業生プール、先端製造業テナントの参入コストを低下させる地方インセンティブによって支えられています。

生成AIの導入によるデジタルサービスの普及

企業向け生成AI(ジェネレーティブAI)プログラムは、安全で電力密度の高いワークプレイスへの需要を高めています。上海・青浦地区におけるHuaweiの14億米ドル規模の研究開発(R&D)拠点は、冗長電源と大容量冷却設備を備えたキャンパス型環境への需要を具現化しています。外資系企業は2024年に国内の研究開発(R&D)人材を716,000人に増員し、過去10年間で支出を2倍の3,380億人民元に拡大しており、これがITおよびITESサービス入居者による賃貸を直接押し上げています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 第2層・第3層都市における供給過多が賃料成長に影響 | -1.3% | 全国の第2層・第3層都市 | 中期(2~4年) |

| 景気減速と規制強化が企業の賃貸意欲に影響 | -1.1% | 全国 | 短期(2年以内) |

| 新規開発中央業務地区(CBD)の高空室率が吸収を遅延 | -1.0% | 主要大都市の新興中央業務地区(CBD) | 中期(2~4年) |

| ハイブリッドワーク導入による大規模入居者のスペース合理化 | -0.8% | 全国、第1層中央業務地区(CBD)に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グレードB・Cストックにおける継続的な高空室率

上海の中央業務地区(CBD)外の空室率12.2%(グレードAコアの11.5%対比)は、テナントが二次資産から流出し、家主が入居者を維持するために最大50%の賃料譲歩を余儀なくされている状況を示しています。北京も同様で、国有企業からの安定した需要があるにもかかわらず、2024年の市全体の空室率は21%に達しています。供給リスクも続いており、2024年下半期に上海グレードAの新規完成物件953,000平方メートルが市場に投入され、上半期の2倍超となり、シャドーストックの負担を増大させています。所有者が資本再構成と老朽物件の再ポジショニングを行わない限り、構造的に脆弱なキャッシュフローが市場全体の水準での賃料成長を抑制し続けるでしょう。

開発業者の資金調達の厳格化(「三条紅線」)

不良資産の買収には救済措置が適用されるものの、負債・資産比率70%未満、純有利子負債比率100%未満、現金・短期債務比率1超という中核基準は、中堅開発業者の大多数を依然として拘束しています[3]国家発展和改革委員会、「建築エネルギー効率とグリーン建築に関する第14次五カ年計画」、国家発展和改革委員会、ndrc.gov.cn。慎重な銀行が厳格な引受基準を維持する中、上位100社のデベロッパー向け融資総額は2024年に26%減少しました。資金難により、資本はより早い回転を誇る住宅在庫へと振り向けられ、新規オフィスの投機的パイプラインを制約し、テナントの将来の吸収選択肢を限定しています。財務基盤の強固な機関投資家は割引価格での資産取得により恩恵を受ける可能性がありますが、全体的な取引件数は減少し、開発の多様性は縮小しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

建物グレード別:プレミアム資産が市場の二極化を牽引

グレードAオフィスは2025年の中国オフィス不動産市場において圧倒的な50.74%のシェアを占め、他の階層を大きく上回りました。入居者の統合化に牽引され、同セグメントは2031年に向けて年平均成長率(CAGR)5.63%で拡大し、中国オフィス不動産市場規模全体を一貫して上回るペースで成長すると予測されます。統合化により、企業は総床面積を削減しつつ立地の質、テクノロジー対応能力、ESG(環境・社会・ガバナンス)の水準を向上させることができます。タッチレスアクセス、高度な空気ろ過、フレキシブルな会議スペースなど、WELL認証に相当するアメニティを提供できる家主は、2023年のプレリース賃料比10~15%のプレミアムを得ています。

クラスB資産は長期的な選別圧力に直面しており、多くのタワーが機能的陳腐化に近づいています。所有者は共同倉庫、ライフサイエンス・インキュベーター、またはライブワーク・ロフトへの転用を検討していますが、そのようなプロジェクトには多額の資本的支出が伴います。一部の投資家グループは、2018年のピーク価格から35%以上の割引価格でクラスB・Cの物件を一括取得し始めており、都市再生の恩恵に賭けています。この動きは老朽化した建物フットプリントを再活性化する市区の指針と合致しますが、構造改修のための規制上の許認可は数年規模の取り組みとなっています。

取引タイプ別:賃貸が市場の安定性を下支え

賃貸契約は2025年の収益の70.62%を占め、企業入居の主要形態として中国オフィス不動産市場シェアを支えています。これらの契約はテナントにリスクを低減した柔軟性を提供し、資産重視の開発業者が継続的収益と資産売却益を組み合わせることを可能にします。純売買取引は規模が小さいものの、再価格設定が前のサイクルを逃した価値志向の国内グループを引き付けたことで、最も速い年平均成長率(CAGR)5.79%を記録すると見込まれています。こうした取得の加速は、2021年以来114億米ドルにのぼる外資系企業の売却によって生み出された戦術的な機会窓を示しています。

賃貸市場における勢いは、専門管理された賃貸ポートフォリオに対して最低3%の現金利回りを目標とする国家政策に支えられています。全国の賃料対収入比率は中間所得世帯に対して35%に近い水準を推移しており、賃料上昇を抑制する一方で、財務規律ある家主に対して安定的な入居パイプラインを確保しています。並行して、公募不動産投資信託(REIT)プラットフォームが賃貸のキャッシュフローと上場エクイティの流動性を融合させ、賃貸と売買の連続体を事実上ハイブリッド化させ、市場参加の裾野を広げています。

エンドユース別:テクノロジーセクターがデジタルトランスフォーメーションを牽引

情報技術およびITESサービス入居者は2025年の需要の33.12%を占め、中国オフィス不動産市場規模において最大のシェアを持ち、2031年に向けて年平均成長率(CAGR)5.96%で成長する見込みです。その中核は北京の科学技術集約型企業と深圳のハードウェアエコシステムにあり、それぞれが高仕様のプラグアンドプレイフロアを好む垂直統合型クラスターを育んでいます。銀行・金融サービスのテナントは第2位の規模を占めるものの、デジタルチャネルが支店型モデルを代替するにつれてスペース使用が横ばいとなっています。

ライフサイエンスおよびエネルギー系多国籍企業が手厚い省のインセンティブ制度のもとで段階的な吸収を加えていますが、小売系企業はeコマースの中間排除により純スペース返還者となっています。結果として、ブラウンフィールドのカスタマイズに予算を充てられる先端技術テナントを優遇する需要の偏りが拡大しています。ビルの所有者は現在、ハードウェア更新サイクルに対して将来性を確保するため、120W/平方メートルの電力密度、N+1冷却、ティアIIIクラウド接続室に対応したパワードシェル設計を組み込んでいます。

地域分析

上海は2025年に22.05%の収益シェアで市場を主導しましたが、外資系企業がオフショアに統合するか、コスト効率の高いサテライトハブへ移転する動きが続く中、オフィスセクターは22.9%の空室率に苦慮しています。周辺サブマーケットの実効賃料は月額1平方メートル当たり41.6米ドルに下落している一方、浦東の中核プレミアムタワーはより狭い差で58.3米ドルを維持しており、コアグレードAの持続性を示しています。上海の政策ミックスは——テクノロジー輸出企業への税額控除とグリーン改修助成金——吸収を促進しようとしていますが、テナントの意思決定サイクルは長期化したままです。

政治の中枢たる北京は、国有企業からの安定したコミットメントにもかかわらず、2024年に21%の空室率を記録しました。Cleary GottliebやBlackRockなどの国際的な法律・資産管理ブランドが中央中央業務地区(CBD)のフロアスペースを削減し、グレードAの賃料は前年比7.3%下落して月額1平方メートル当たり41.3米ドルとなりました。地方当局は現在、中関村のAIスタートアップ・テナントに対する税金還付と3年間の賃料免除を組み合わせ、純吸収の安定化を図っています。

成都は2031年に向けて年平均成長率(CAGR)6.21%が予測され、製造業の転換と人民元のクロスボーダー決済を促進する西部金融革新パイロットゾーン第B区によって牽引されています。IntelやSiemensなどの多国籍企業が最近、天府新区でそれぞれ13,000平方メートルおよび9,000平方メートルを賃借し、低廉な人件費と部品メーカーへの近接性を理由に挙げています。土地供給枠は依然として制限されており、完成物件が増加する中でも家主の価格決定力を支えています。

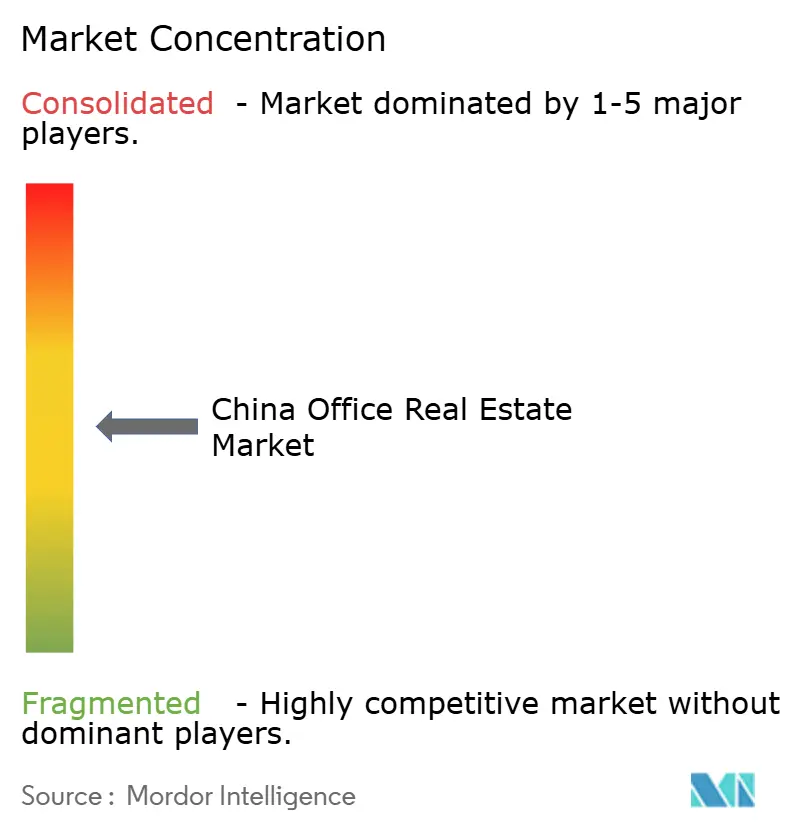

競合状況

中国オフィス不動産市場は中程度の集中度を示しています。外国ファンドは2024年に4年連続の純売却を記録し、2021年以来114億米ドル相当のタワーを売却して投機的なグラウンドアップ開発から撤退しています。国内保険会社、証券会社、および地方政府系金融機関がその空白を埋め、取引量の80%超を占めるに至り、5年前の60%から上昇しています。この転換は、グローバルなリスク回避と、景気循環上有利な評価での戦略的資産取得を「国家チーム」エンティティに奨励する北京の継続的な方針の両方を反映しています。

戦略的に、大型デベロッパーは非中核資産の削減により流動性を高めてデレバレッジを進めています。上海陸家嘴金融貿易区開発株式会社は41億米ドル相当の建物20棟を市場に出した一方、BlackRockは2018年に購入した上海のタワー2棟について30%のヘアカットを受け入れて早期退出を図りました。この再価格設定の波は、2019年の5%を下回るピーク対比、グレードAコア中央業務地区(CBD)資産の利回りを6.2%近くにリセットしており、忍耐資本にとってのトータルリターンの上昇機会を提供しています。

テクノロジーの導入が決定的な差別化要因として浮上しています。CapitaLand Integrated Commercial TrustとYuexiu REITはそれぞれ、スマートメータリング、デジタルツインモデリング、アプリベースのウェルネスサービスでポートフォリオのタワーを刷新し、テクノロジー・メディア・通信(TMT)入居者からの移転需要を取り込んでいます。一方、資金が乏しい中小家主は改修への資金調達に苦慮しており、入居率パフォーマンスと投資家の注目において拡大する格差を生み出しています。

中国オフィス不動産業界のリーダー企業

WANDA Group

Country Garden Property Development Co., Ltd

Vanke Co., Ltd.

Sunac China Holdings Limited

Poly Developments & Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:コリアーズは北京のグレードA部門において7四半期連続のプラス純吸収を記録し、新規リースの70%超をテクノロジー・メディア・通信(TMT)入居者が締結しました。第1四半期にはオリンピック公園サブマーケットで新築タワーが1棟完成しました。

- 2025年6月:ゴールドマン・サックス、PAG、Gaw Capital Partnersのコンソーシアムが、西南京路に位置する50,000平方メートルのシーロス・プラザ・コンプレックスを2015年の評価額から約37%割引で売却する最終交渉に入り、本年の割引トロフィータワー取引の連続を延長しました。

- 2025年5月:コワーキング運営会社が上海の新興サブマーケットで10,000平方メートル超の新規リースを締結し、多国籍企業の統合により残された大型フロアプレートを埋めるため、家主の賃料譲歩を活用しました。

- 2025年4月:ナイト・フランクは第1四半期に合計219,000平方メートルの新築グレードA完成物件4棟を報告し、都市全体の空室率を22.2%に押し上げました。金融、テクノロジー・メディア・通信(TMT)、専門サービスのテナントが吸収したのはわずか5,000平方メートルにとどまり、新規供給にもかかわらず賃貸圧力が続いていることが浮き彫りになりました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、中国のオフィス不動産市場を、ティア1、新興ティア2、ティア3の各都市における、グレードA、グレードB、グレードCの目的別オフィスビルのリースおよび売買による年間総収入と定義している。近代的なビジネスパークや改装されたレガシーストックからの収益は、その資産が企業の入居のために正式に再稼働された時点で含まれる。

除外範囲オーナーによる本社の拡張、オフィスフロアの賃貸可能面積が総賃貸可能面積の60%未満の複合施設、短期コワーキングのサブリースは調査対象外。

セグメンテーションの概要

- 建物グレード別

- グレードA

- グレードB

- グレードC

- 取引タイプ別

- 賃貸

- 売買

- エンドユース別

- 情報技術(IT・ITESサービス)

- BFSI(銀行・金融サービス・保険)

- ビジネスコンサルティングおよび専門サービス

- その他サービス(小売、ライフサイエンス、エネルギー、法律)

- 主要都市別

- 北京

- 上海

- 深圳

- 広州

- 成都

- その他中国

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北京、上海、深圳、成都、広州のビルオーナー、地域のリースマネージャー、C-REITのアセットマネージャー、テナント側の不動産責任者にインタビューを行った。このような対話を通じて、賃貸ベンチマーク、プレリース比率、サービス部門の雇用計画などが検証され、モデルの仮定を微調整し、現場の現実と一致させる自信が得られた。

デスクリサーチ

私たちはまず、国家統計局の完成床面積、住宅・都市・農村開発省の新規供給速報、建設強度を示す鉄鋼やセメントの消費量に関する税関データなど、権威ある公的データセットを採掘することから始めた。中国不動産協会(China Real Estate Association)、上海土地取引所(Shanghai Land Exchange)、アジア太平洋不動産協会(Asia Pacific Real Estate Association)などの業界団体は、毎年の空室調査やREIT流入の最新情報を追加している。上場デベロッパーの10-K、自治体の計画文書、信頼性の高いビジネスメディアにおける財務開示は、パイプラインのタイミングと取引センチメントをさらに明確にする。より詳細な情報が必要な場合には、アナリストは、デベロッパーの財務情報についてはD&B Hoovers、ディールフローについてはDow Jones Factivaなどの有料リソースを利用する。このリストは例示であり、他にも多くの情報源がデータ収集やクロスチェックをサポートしている。

中古の資料だけでは、都市ごとの平方メートルあたりの価格や吸収のニュアンスに答えることはほとんどないため、机上での調査結果は、後に私たちのチームが直接アウトリーチを通じて検証する事実のたたき台として機能する。

市場規模と予測

透明性の高いトップダウンの再構築は、都市別の総ストックと平均実効賃料から開始され、デベロッパーのロールアップやサンプリングされたグレード別の価格-面積計算など、選択的なボトムアップチェックを通じて検証された想定収益プールを生み出す。モデルに与える主要変数には、グレードAの新規竣工物件、プライムCBD賃料指数、全国サービス業GDP、空室率、REIT資金調達額、商業施設への外国直接投資額などが含まれる。多変量回帰は、短期的ショックのためのARIMAによって補完され、結果が5年予測に連鎖する前に、各ドライバーを予測する。ボトムアップ・インプットのギャップ、例えば非公開の個人間取引は、専門家への問い合わせで確認された建設許可や設備工事請負金額などの代理指標を使用して埋められる。

データの検証と更新サイクル

出力は、自動化されたアノマリー・フラグ、ピア・アナリストによる精査、シニア・サインオフという3層のレビューを通過します。マクロリリースや政策転換によってドライバーに重大な変更が生じた場合は、主要な回答者に再度連絡を取り、ファイルを更新します。レポートは年1回更新され、市場を動かすような出来事が発生した場合はサイクル半ばに改訂されるため、顧客は常に最新の見解を得ることができます。

モルドールの中国オフィス不動産ベースラインが信頼性を誇る理由

各社が採用する資産スコープ、賃貸料の換算係数、更新の頻度などが異なるため、公表されている数値はしばしば乖離する。私たちは、このような不可避的なギャップを認識し、私たちの規律あるスコープ選択とクロスソース検証により、どのように意思決定可能なベースラインを提供するかを明らかにします。

主なギャップ要因としては、一部の出版社がCBDの一等地のタワーのみに分析を限定していること、他の出版社が未開発の土地の売却や複合施設全体をバンドルしていること、いくつかの出版社が四半期ごとのコンセッションを見逃す静的な賃料調査に依存していることなどが挙げられる。Mordorのモデルは、3つの要因すべてを調整し、12ヶ月ごとに変数を更新することで、楽観と警戒のバランスをとっている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2,873億2,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 1,560億米ドル(2024年) | 地域コンサルタントA | グレード A の CBD ストックにのみ焦点を当て、地層所有権の販売は除外している。 |

| >2,000億米ドル(2025年) | 業界誌B | 土地競売と未完成のパイプラインを集計し、基本推定値を膨らませる。 |

まとめると、代替数値はニッチなニーズに応えるものではあるが、資産クラスをバランスよく扱い、賃料を刷新し、デュアルパスで検証するMordorは、戦略チームや投資家にとって最も再現性が高く透明性の高いベースラインを提供するものである。

レポートで回答される主要な質問

中国オフィス不動産市場の現在の価値はどの程度ですか?

市場は2026年に3,018億9,000万米ドルと評価され、2031年までに3,864億8,000万米ドルに達すると予測されています。

なぜグレードAオフィスは他のセグメントを上回るパフォーマンスを示しているのですか?

ハイブリッドワークにより、企業はより優れたアメニティとESG(環境・社会・ガバナンス)基準を備えた高仕様の立地に統合するようになり、グレードAの年平均成長率(CAGR)を5.63%に押し上げています。

中国で最も成長速度の速いオフィス市場の都市はどこですか?

成都が年平均成長率(CAGR)6.21%の予測でトップであり、製造業のニアショアリングとイノベーション政策がその成長を後押ししています。

公募不動産投資信託(REIT)プログラムはオフィス投資にどのような影響を与えますか?

拡張されたREIT制度が安定化したオフィスプロジェクトにエクイティ資本を導入し、所有者に代替出口手段を、投資家には流動性の高い投資機会を提供しています。

グリーンビルディング義務は空室率にどのような影響を与えますか?

認証済み建物は賃料プレミアムと低い空室率をもたらす一方、非適合ストックは陳腐化と高い賃貸リスクに直面しています。

中国のオフィス市場における現在の支配的な買主は誰ですか?

国内機関投資家が現在取引の80%超を占めており、4年連続の外国純売却によって生じた空白を埋めています。

最終更新日: