サイバーセキュリティ向けRegTech市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

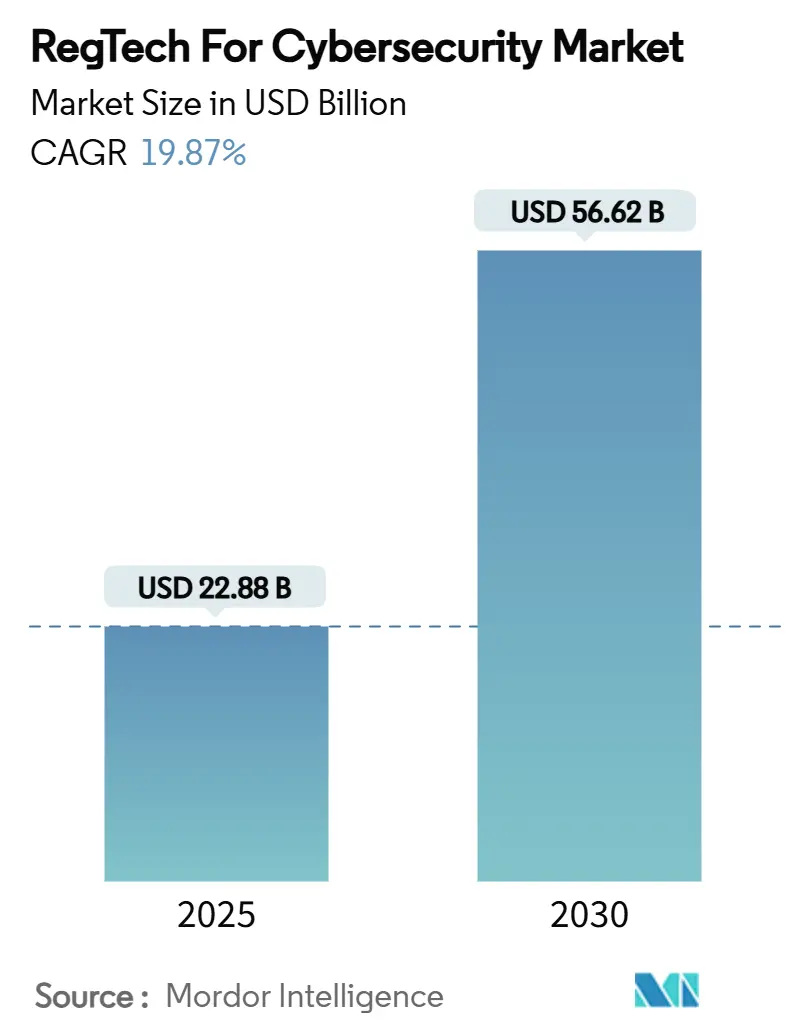

| 市場規模 (2025) | 22.88 十億米ドル |

| 市場規模 (2030) | 56.62 十億米ドル |

| 成長率 (2025 - 2030) | 19.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイバーセキュリティ向けRegTech市場分析

サイバーセキュリティ向けRegTech市場規模は2025年に228億8,000万米ドルとなり、2030年までに566億2,000万米ドルに達すると予測され、19.87%のCAGRを記録します。サイバーレジリエンスの義務付けと従来のコンプライアンスワークフローの融合により、規制報告、オペレーショナルリスク、脅威インテリジェンスフィードを単一のガラス板内で統合管理できる統合プラットフォームが台頭しています。ベンダーの差別化は、ポリシーマッピング時間を大幅に短縮しリアルタイムのコントロール監視を支援するAI駆動型規制解釈エンジンに依存する度合いが高まっています。北米は成熟した監督体制により主導的地位を維持する一方、アジア太平洋はスケーラブルなクラウドネイティブのガバナンスツールを必要とするデジタルファースト金融改革を背景に加速しています。専門スキルの外部化と希少なサイバーコンプライアンス人材の機会費用上昇を抑制しようとする企業の動きにより、マネージドサービスの採用が増加しています。厳格なデータレジデンシー法規とパブリッククラウド分析の弾力性を両立させるハイブリッドクラウドアーキテクチャが普及しつつあります。

主要レポートのポイント

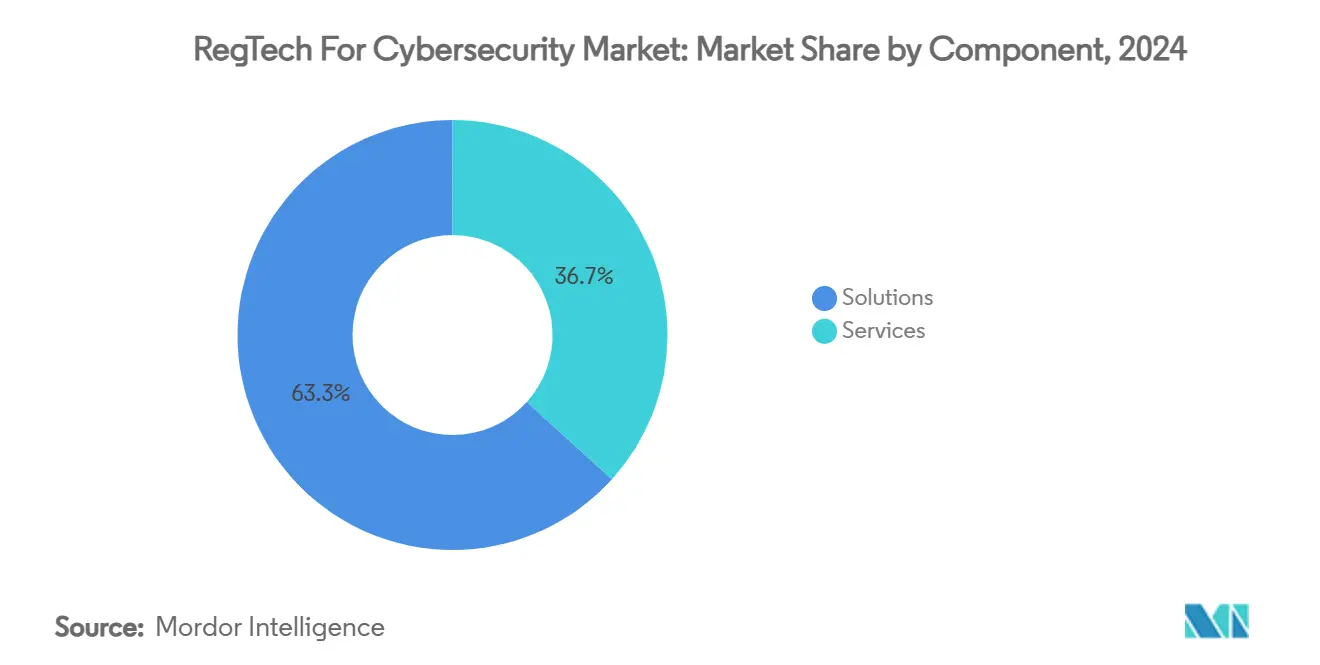

- コンポーネント別では、ソリューションが2024年のサイバーセキュリティ向けRegTech市場シェアの63.3%を占め、サービスは2030年にかけてCAGR 23.2%で拡大する見込みです。

- 展開モード別では、クラウドセグメントが2024年のサイバーセキュリティ向けRegTech市場規模の72.4%のシェアを保持し、ハイブリッドは2030年にかけてCAGR 24.5%で進展しています。

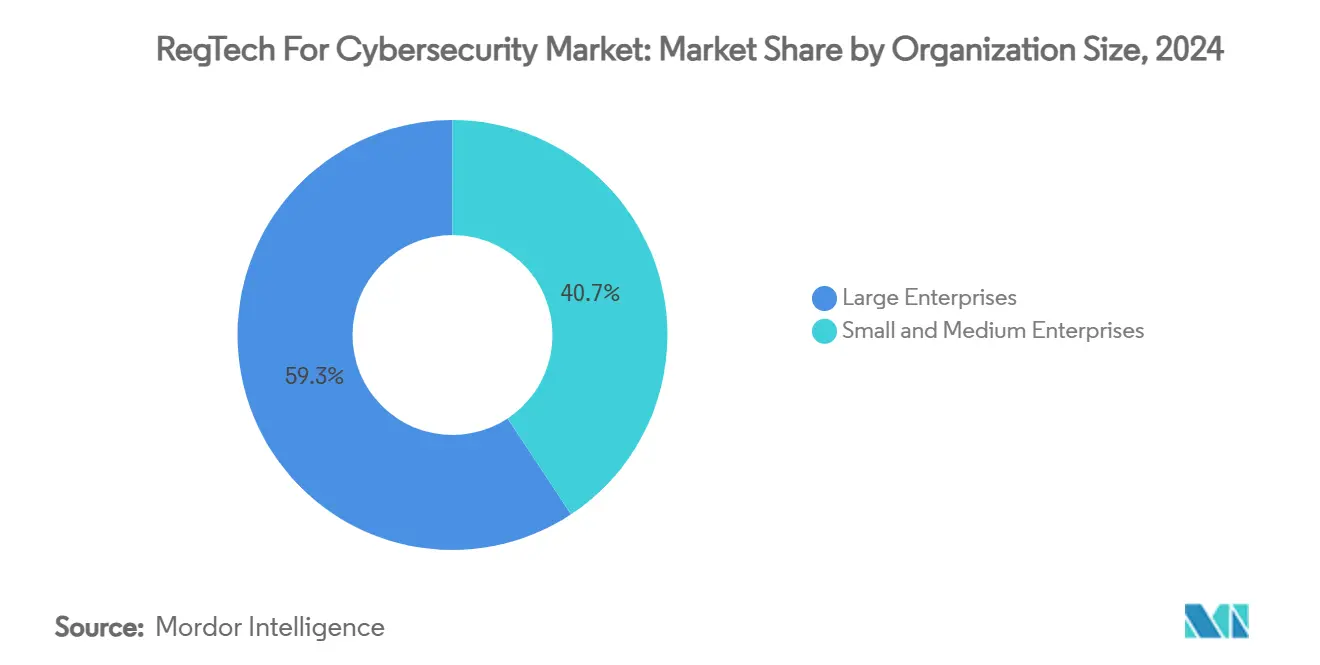

- 組織規模別では、大企業が2024年のサイバーセキュリティ向けRegTech市場規模の59.3%のシェアを占め、中小企業は2030年にかけてCAGR 21.3%で成長しています。

- 最終用途産業別では、BFSIが2024年に41.2%の収益シェアで首位を占め、ヘルスケア・ライフサイエンスは2030年にかけてCAGR 24.1%で成長すると予測されています。

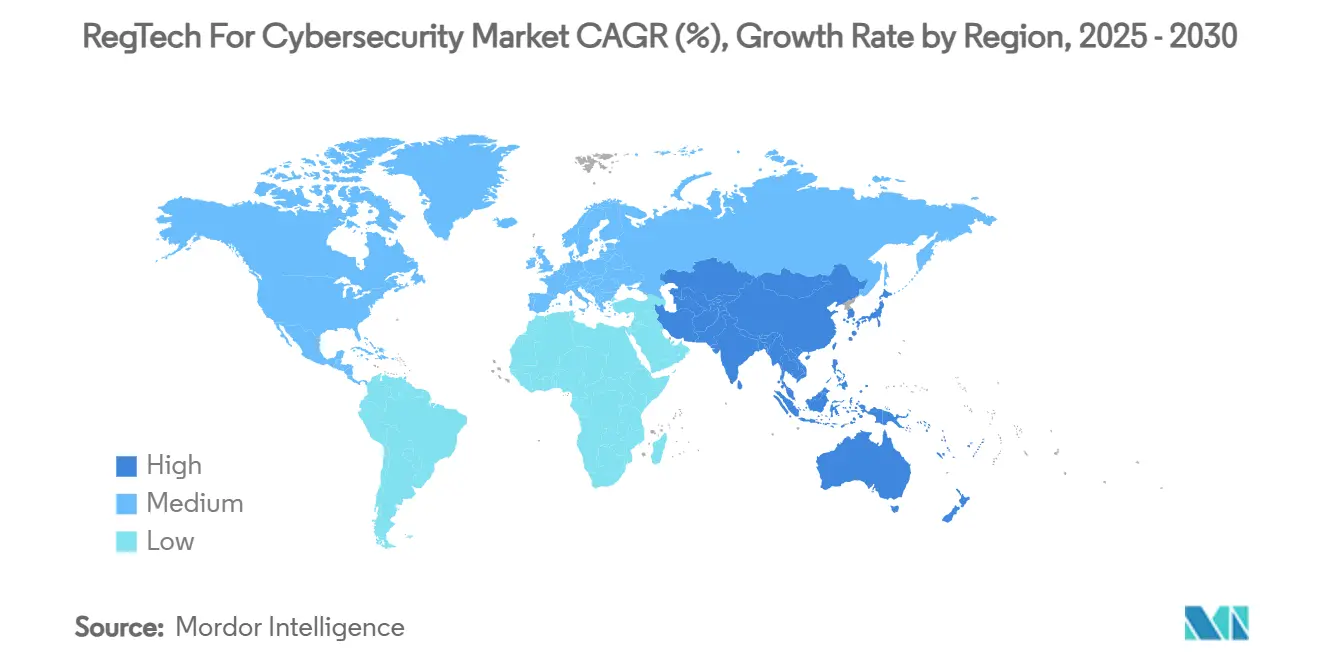

- 地域別では、北米が2024年のサイバーセキュリティ向けRegTech市場シェアの38.2%を占め、アジア太平洋は2030年にかけてCAGR 23.4%と最高の予測成長率を記録しています。

サイバーセキュリティ向けグローバルRegTech市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー関連規制の量と複雑性の増大(例:DORA、NIS 2) | +4.2% | 欧州に集中した影響とともにグローバル、北米への波及効果あり | 中期(2〜4年) |

| コンプライアンス違反罰則コストの上昇による積極的投資の促進 | +3.8% | 北米と欧州に最大の影響を与えるグローバル | 短期(2年以内) |

| BFSIおよびフィンテックエコシステムの急速なデジタル化 | +3.5% | アジア太平洋中心、中東・アフリカおよびラテンアメリカへの波及効果あり | 中期(2〜4年) |

| クラウドネイティブのRegTechプラットフォームによる総所有コストの低減 | +2.9% | 北米と欧州での早期採用を伴うグローバル | 長期(4年以上) |

| AI駆動型継続的コントロール監視の統合(過小報告) | +2.7% | 北米と欧州、アジア太平洋への拡大 | 中期(2〜4年) |

| トークン化とDeFi採用による新たなコンプライアンスギャップの創出(過小報告) | +1.4% | 欧州での規制的焦点と米国での新興フレームワークを伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー関連規制の量と複雑性の増大

2025年1月以降、デジタル・オペレーショナル・レジリエンス法(DORA)は2万社以上の欧州金融機関に対し、ICTリスク登録簿の維持、インシデントの分類、脅威主導型侵入テストの実施を義務付け、これら5つの柱を同時に処理するオーケストレーション層への需要を喚起しています。[1]アイルランド中央銀行、「デジタル・オペレーショナル・レジリエンス法(DORA)」、centralbank.ie多国籍企業はまた、エネルギー、輸送、医療インフラに同様の義務を拡大するNIS 2にも準拠する必要があり、統合プラットフォームが対応できる別のコンプライアンス対象が追加されています。設定された期限内に重大事象と軽微な事象を区別できる自動インシデント分類エンジンが、バイヤーの基本要件となりつつあります。すぐに使えるクロスレギュレーションマッピングロジックを組み込んだベンダーは、顧客のポリシー調和作業を数ヶ月節約できます。立法者がEU AI法のようなAI特有の法案を追加するにつれ、規制の複雑さは増し、サイバーセキュリティ向けRegTech市場プラットフォームの包括的な購買選好が強化されています。

コンプライアンス違反罰則コストの上昇による積極的投資の促進

DORAの違反は1日の全世界売上高の最大1%のペナルティを引き起こす可能性があり、コンプライアンスを任意支出から存続上の保険へと再定義しています。2024年、米国の大手銀行は不完全なコミュニケーション監視に対して数百万ドルの制裁を受け、音声、チャット、ビデオフィードをリアルタイムでキャプチャするクラウドネイティブ監視スイートへの緊急アップグレードを促進しました。規制当局が月次の証明ファイルよりもライブダッシュボードを期待するようになったため、継続的なコントロール保証がポイントインタイム監査に取って代わっています。経営幹部は、年間RegTechサブスクリプション費用と数億ドルに上る注目を集めた執行措置を比較することでROIを定量化しています。その結果、最高リスク責任者はより広範なITコスト合理化サイクルから切り離された専用のサイバーセキュリティ向けRegTech市場予算を確保しています。

BFSIおよびフィンテックエコシステムの急速なデジタル化

オープンバンキングAPI、組み込み型金融、リアルタイム決済は、レガシーGRCスイートがエンドツーエンドで可視化できないカスケード型のサードパーティリスクに機関をさらしています。DORAは重要なICTプロバイダーを明示的に指定し、銀行がデータフローチェーン全体でハイパースケーラーおよびSaaSベンダーの監督を証明することを義務付けています。アジア太平洋のネオバンクは毎週新しいデジタル製品をリリースし、手動のコンプライアンスワークフローを限界点を超えて引き伸ばしています。RegTechダッシュボードはKubernetesクラスターとブロックチェーンノードからテレメトリを取り込み、オンプレミスのコアとクラウドマイクロサービスの両方をカバーするリスクヒートマップを提供しています。シンガポールやベンガルールなどのフィンテックハブでは、自動ライセンス更新リマインダーとクロスボーダー報告テンプレートが重宝される機能となっており、サイバーセキュリティ向けRegTech市場を防御的な購入ではなく成長レバーとして位置付けています。

クラウドネイティブRegTechプラットフォームによる総所有コストの低減

従量課金制のコンプライアンス・アズ・ア・サービスは設備投資を削減し、展開を四半期から数週間に加速します。マルチテナントクラウドは、ルールセット更新のコストを数百のテナントに分散させ、限界的な追加コストでリアルタイムの法規制カバレッジを確保します。[2]Number Analytics、「規制コンプライアンス技術トレンド」、numberanalytics.com組み込みAIエンジンは毎晩規制官報を解析し、差分アラートを表示することで手動追跡スプレッドシートを不要にします。社内のセキュリティアーキテクトを持たない中小企業は、2桁の月額料金で銀行グレードの分析を利用できるようになり、CAGR 21.3%の中小企業の採用を促進しています。RESTful APIを介した統合により、HR、IAM、SIEMスタックとの双方向データ交換が可能となり、サイバーセキュリティ向けRegTech市場プラットフォームをガバナンスアーキテクチャの中核に据えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した地域固有の規制要件による統合コストの上昇 | -2.8% | 欧州と新興市場で最も複雑なグローバル | 中期(2〜4年) |

| 専門的なサイバーコンプライアンス人材の不足 | -2.1% | 北米と欧州で深刻な不足を抱えるグローバル | 長期(4年以上) |

| レガシーIT環境によるソリューション相互運用性の制限(過小報告) | -1.9% | 確立された金融市場に最大の影響を与えるグローバル | 長期(4年以上) |

| AIモデルの「説明可能性」に対する規制当局の監視強化(過小報告) | -1.6% | 北米と欧州、アジア太平洋での新興要件 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化した地域固有の規制要件による統合コストの上昇

各国の監督当局はDORAを異なる技術標準を通じて解釈しており、クロスボーダー銀行は複数のコンプライアンス分類体系を管理するか、プロジェクト予算を膨らませる変換層を構築することを余儀なくされています。アジア太平洋の断片化はより顕著で、オーストラリアのプルーデンシャルテンプレートはシンガポールの通達と大きく異なり、インドはセクター固有のデータローカライゼーション条項を展開しています。ベンダーはジオフェンスされたデータレイクとルールエンジンを維持しなければならず、ロードマップの優先順位付けが複雑になっています。中小企業は不均衡な行政負担を負っており、EU研究によれば、デジタル移行コストは収益の数ベーシスポイントまで競争力を侵食する可能性があります。その結果、調達サイクルが長期化し、複数管轄の取引では契約総額が頭打ちとなり、サイバーセキュリティ向けRegTech市場全体の勢いが鈍化しています。

専門的なサイバーコンプライアンス人材の不足

2025年の業界調査によると、法律、サイバーセキュリティ、データサイエンスのスキルを融合した「コンプライアンスのスーパーソルジャー」に対するグローバル需要は供給を5倍上回っています。機関は認定DORAストラテジストに30%のプレミアムを支払うために奔走する一方、内部のスキルアップパイプラインが成熟するには数年かかります。人材不足は大規模なプラットフォーム展開を遅らせ、マネージドサービスの価格を押し上げています。このギャップは説明可能なAIガバナンスで最も顕著であり、熟練した実務家はモデル出力を規制当局に適した成果物に変換できます。実質的に、このリソース制約はサイバーセキュリティ向けRegTech市場全体での概念実証から本番展開への近期的な転換を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームの優位性とサービスの上昇

ソリューションはサイバーセキュリティ向けRegTech市場収益の大部分を生み出し、企業がポリシーリポジトリ、脅威インテリジェンスフィード、規制マッピングモジュールを一つの環境に収めた統合スイートを選択したことで、2024年に63.3%のシェアを達成しました。[3]MetricStream、「オペレーショナルレジリエンス、サイバーリスクとAI」、metricstream.comガバナンス、リスク、コンプライアンスのサブカテゴリは引き続き中核を担っていますが、ゼロトラストフレームワークとほぼリアルタイムの申告義務が普及するにつれ、専門的なアイデンティティ検証とリアルタイム報告エンジンが2桁の成長を記録しています。投資家は、コントロールテスト時間を最大45%削減する言語モデルを持つAIネイティブベンダーに資金を集中させ、サイバーセキュリティ向けRegTech市場内でプレミアム評価層を形成しています。

マネージドサービスはCAGR 23.2%で最も速く拡大しており、「インストールして放置」するソフトウェアライセンスから外部委託された継続的コンプライアンスへの運用上の転換を示しています。提供内容は24時間365日のコントロール監視、規制の地平線スキャン、是正アドバイザリーをカバーし、リソース燃え尽きに脅かされる内部チームを解放しています。銀行はインシデント対応時間を4時間以内に保証するサービスレベル契約を組み込むことが増えており、ベンダーを準規制パートナーに変えています。SaaSとマネージドサービスの融合は、以前は人件費として分類されていた予算の対象範囲を広げることで、サイバーセキュリティ向けRegTech市場規模の軌跡を変えています。

展開モード別:クラウドが優位を保ちながらハイブリッドが急速に拡大

純粋なクラウド実装は2024年のサイバーセキュリティ向けRegTech市場規模の72.4%のシェアを獲得し、流動的なルールブックに合致する弾力的なコンピューティングと即時更新のセマンティクスが支持されています。マルチテナントアーキテクチャにより、規制当局はテンプレート化されたアンケートを銀行のダッシュボードに直接配信でき、監督サイクルを短縮しています。総所有コスト研究では、データベースライセンス、パッチ適用、ハードウェア更新を考慮すると、オンプレミススタックと比較して最大40%の節約が示されています。

オンプレミスのデータボールトとクラウド分析を融合したハイブリッドフレームワークは、金融機関がGDPR、セクター別国家安全保障指令、EU AI法の到来を調整するにつれ、CAGR 24.5%を記録しています。ティア1銀行は個人識別情報を国境内に保持しながら、異常検知のためにハイパースケーラーGPUでホストされたAIエンジンに匿名化されたログをエクスポートしています。ベンダーはノード非依存のオーケストレーション層で対応しており、サイバーセキュリティ向けRegTech市場のトレンドを強調しています:アーキテクチャの選択肢は今や競争上の必須要件です。

組織規模別:大企業の重みと中小企業の勢い

2024年の採用の59.3%を占める大企業は、RegTechノードを広大なERPおよびIAMの資産に統合し、自動セグメント化された監査証跡と取締役会レベルで閲覧可能なリスクダッシュボードを通じてシナジーを解放しています。その調達力は高度な説明可能性のためのカスタムモジュールを育成し、最終的にはサイバーセキュリティ向けRegTech市場全体に恩恵をもたらす機能の波及効果をもたらしています。

中小企業はCAGR 21.3%で上回ることが予想されており、プラットフォームのサブスクリプション層が5桁未満の年間料金から始まり、中堅の貸し手や地域病院がグローバルな同業者と同じ法定基準を満たすことを可能にしています。ローコードインターフェースが展開期間を短縮し、DORAまたはHIPAA向けの事前設定されたワークフローバンドルがコンサルティングのオーバーヘッドを削減しています。投資家に支援されたフィンテックはライセンス申請時に摩擦のないコンプライアンスを戦略的差別化要因として扱い、中小企業の採用をさらに促進しています。

最終用途産業別:BFSIが中核、ヘルスケアが急成長

金融サービスは2024年のサイバーセキュリティ向けRegTech市場収益の41.2%のシェアを維持しており、マネーロンダリング対策、再建計画、オペレーショナルレジリエンスの義務にまたがる多層的な監督によるものです。銀行は毎週数千ページの監督リリースを解析するAI搭載ポリシーエンジンを活用し、変更管理を手動トリアージから自動化されたインパクトマトリクスへと変革しています。

ヘルスケア・ライフサイエンスは、今後のHIPAAセキュリティルール改正がすべての電子健康情報に多要素認証と暗号化を義務付けるにつれ、2030年にかけてCAGR 24.1%で急成長しており、初年度のコンプライアンス支出は90億米ドルと見積もられています。病院はランサムウェアを抑止し侵害通知期限を満たすために証拠グレードのロギングを備えたクラウドネイティブボールトを求めており、このセグメントのサイバーセキュリティ向けRegTech市場成長エンジンとしての役割を確固たるものにしています。

地域分析

北米は2024年のサイバーセキュリティ向けRegTech市場収益の38.2%のシェアを占め、厳格な執行とRegTechスケールアップへの豊富なベンチャーキャピタルによって支えられています。米国の銀行は、超党派AI特別委員会がモデル監視、データ系譜、消費者保護の原則を概説した後、AI-ガバナンスモジュールに予算を投入しています。[4]全米法律評論、「金融サービスにおけるAI規制」、natlawreview.comカナダはDORAに類似したオペレーショナルレジリエンステストを施行し、国内需要を堅調に保っています。この地域は主権条項を満たす確立されたクラウドリージョンを擁し、展開を加速しています。

アジア太平洋はオープンバンキングの義務付け、急速なフィンテックの普及、国家主導のデジタルアイデンティティ基盤に支えられ、最速のCAGR 23.4%を記録しています。中国の規制当局は散在する通達を統合されたコンプライアンスハンドブックに統合し、国有銀行によるリアルタイム監視ツールの大量調達を促しています。日本はクラウドファンディングとアルゴリズム融資のリスクガバナンス基準を改良し、多言語規制オントロジーを持つプラットフォームに奨励策を提供しています。インドの中央銀行はノンバンク貸し手に取締役会レベルのサイバーリスク説明責任を確保するよう指示し、自動化された取締役会報告機能の採用を促進しています。東南アジア市場はデジタルデフォルトの監督を採用し、プラグアンドプレイのサイバーセキュリティ向けRegTech市場ダッシュボードへの需要を促進しています。

欧州はDORAの段階的な義務が発効するにつれ、安定した成長を維持しています。ドイツ、フランス、英国の既存企業は、同じコントロールライブラリ内でDORA、GDPR、まもなく最終化されるAI法を調整するモジュールを求めています。北欧の銀行はコンソーシアム運営のクラウドでホストされたクロスセクター情報共有ユーティリティを先駆けています。一方、中東・アフリカは徐々に成熟しており、ドバイの仮想資産規制機関が暗号資産報告を成文化し、南アフリカの貸し手は自動化された行動リスクダッシュボードを試験運用しています。これらの異なるテンポがサイバーセキュリティ向けRegTech市場全体の多極的な拡大パターンを支えています。

競合環境

市場は中程度に断片化した状態が続いています。レガシーGRCの大手企業は、規制変更管理ワークフローに生成言語モデルを組み込んだAIネイティブの新規参入者と競合しています。Krollの2024年のResolver買収は、従来のリスク分析とクラウドオーケストレーションを融合し、インシデント対応顧客ベース全体でアップセルの燃料を追加する戦略を例示しています。同様のボルトオンにより、アイデンティティ検証ベンダーがポリシー管理スタートアップを買収して統合スイートを提供しています。

製品ロードマップは3つの柱に収束しています:説明可能なAI、インポート時のクロスレギュレーションマッピング、コーディングスキルのないコンプライアンス担当者向けのローコードワークフロービルダーです。ヘルスケアでは競争の激しさが増しており、専門プロバイダーが事前統合された監査証拠パックを備えたHIPAAに特化した暗号化キー管理を提供しています。DeFi監視はホワイトスペースとして浮上しており、スタンフォード大学のポリシーラボは既存の規制報告スキーマに接続できるオンチェーン分析への監督上の関心を引用しています。

既存企業は深い規制ドメインの専門知識、ブランドの信頼性、ISO認定ホスティングによってシェアを守っています。挑戦者は月次契約とマイクロサービス価格設定でバイヤーを引き付けています。上位5社の合算収益が40%を下回ることから、サイバーセキュリティ向けRegTech市場は中程度の断片化スコアを示していますが、M&AとAPI相互運用性の推進によるプラットフォーム統合に向けたトレンドが見られます。

サイバーセキュリティ向けRegTech産業のリーダー企業

OneTrust LLC

MetricStream Inc.

Diligent Corporation

RSA Security LLC

LogicGate Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ArcherがCompliance.ai Inc.を買収し、AI搭載の規制更新解析をGRCスイートに組み込みました。

- 2025年1月:米国財務省がDeFi 1099-DA報告規則を最終化し、2028年まで段階的な猶予を付与しました。

- 2024年12月:Krollが統合リスクインテリジェンスプラットフォームを構築するためにResolverの買収を完了しました。

- 2024年12月:米国下院特別委員会が金融サービスにおけるAI規制に関するガイダンスを公表しました。

サイバーセキュリティ向けグローバルRegTech市場レポートの範囲

| ソリューション | ガバナンス・リスク・コンプライアンス(GRC)プラットフォーム |

| アイデンティティ検証・管理 | |

| 規制報告自動化 | |

| データ保護・プライバシー管理 | |

| リスク分析とスコアカード | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケア・ライフサイエンス |

| テレコム・IT |

| 政府・公共部門 |

| エネルギー・ユーティリティ |

| 製造業 |

| 小売・Eコマース |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ガバナンス・リスク・コンプライアンス(GRC)プラットフォーム | |

| アイデンティティ検証・管理 | |||

| 規制報告自動化 | |||

| データ保護・プライバシー管理 | |||

| リスク分析とスコアカード | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 最終用途産業別 | BFSI | ||

| ヘルスケア・ライフサイエンス | |||

| テレコム・IT | |||

| 政府・公共部門 | |||

| エネルギー・ユーティリティ | |||

| 製造業 | |||

| 小売・Eコマース | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

サイバーセキュリティ向けRegTech市場の2030年までの成長見通しは?

収益は2025年の228億8,000万米ドルから2030年までに566億2,000万米ドルに増加すると予測されており、CAGR 19.87%を反映しています。

2030年にかけて最も速く拡大する地域はどこですか?

アジア太平洋は急速なデジタル化と進化する規制フレームワークに牽引され、CAGR 23.4%を記録すると予測されています。

ハイブリッド展開が普及している理由は何ですか?

規制上のデータ主権ルールとクラウドの分析スケーラビリティのバランスを取り、ハイブリッドモデルのCAGR 24.5%につながっています。

新たな成長エンジンとなっているエンドユーザー業種はどこですか?

ヘルスケア・ライフサイエンスは、更新されたHIPAAルールが暗号化と多要素認証の採用を促進するにつれ、最高のCAGR 24.1%を示しています。

罰則は購買行動にどのような影響を与えていますか?

DORAおよび類似の制度は1日のグローバル売上高の最大1%のペナルティを課し、企業が積極的なRegTech投資を優先するよう促しています。

主要ベンダーを差別化するものは何ですか?

説明可能なAI、クロスレギュレーションマッピング、迅速なコンプライアンス更新を保証するマネージドサービス層が、トッププラットフォームを際立たせています。

最終更新日: