電気通信サイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

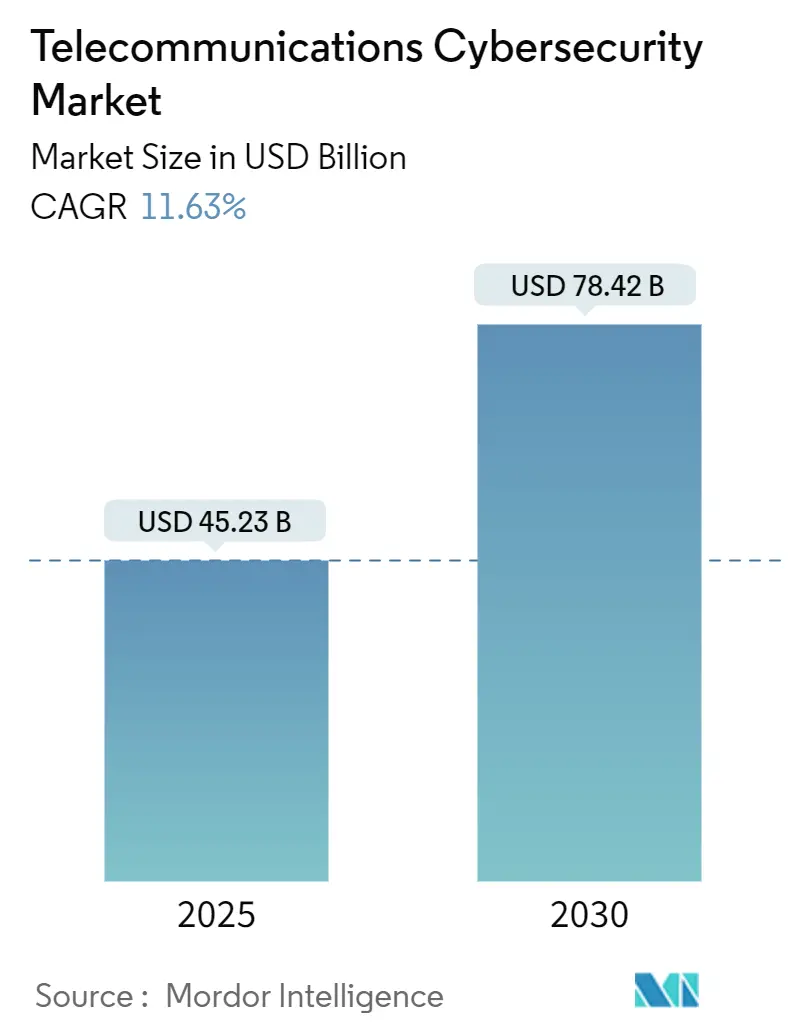

| 市場規模 (2025) | 45.23 十億米ドル |

| 市場規模 (2030) | 78.42 十億米ドル |

| 成長率 (2025 - 2030) | 11.63% CAGR |

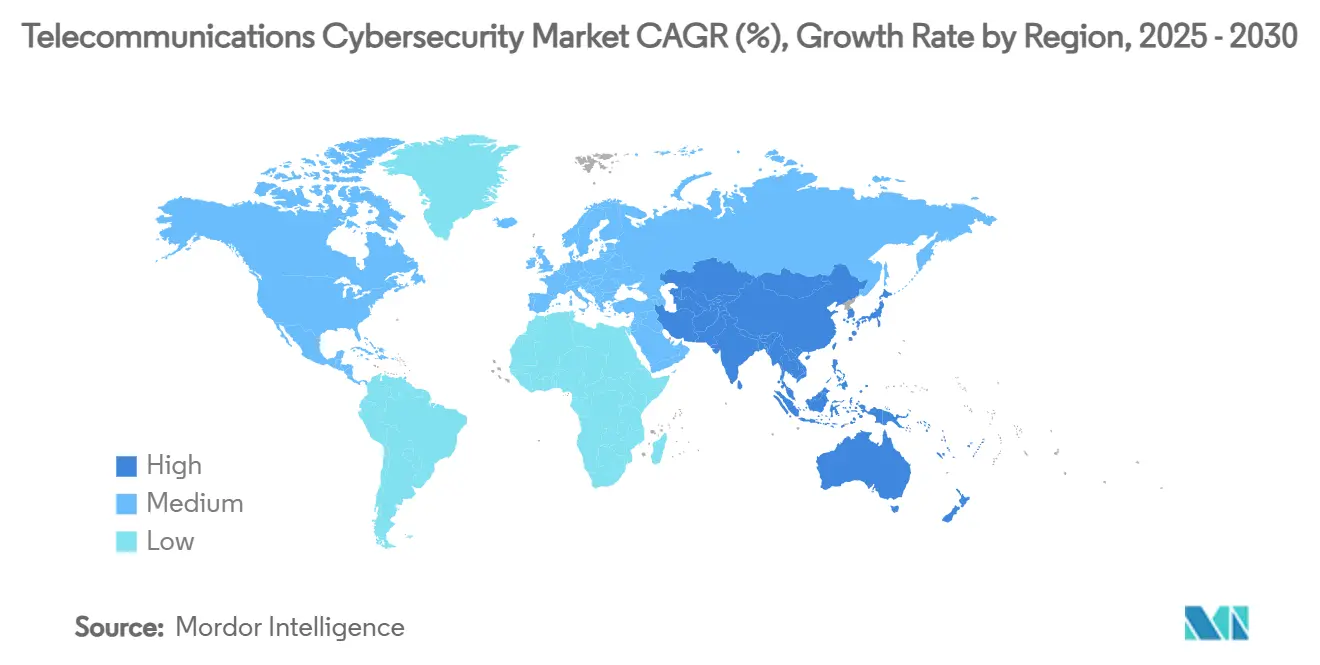

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

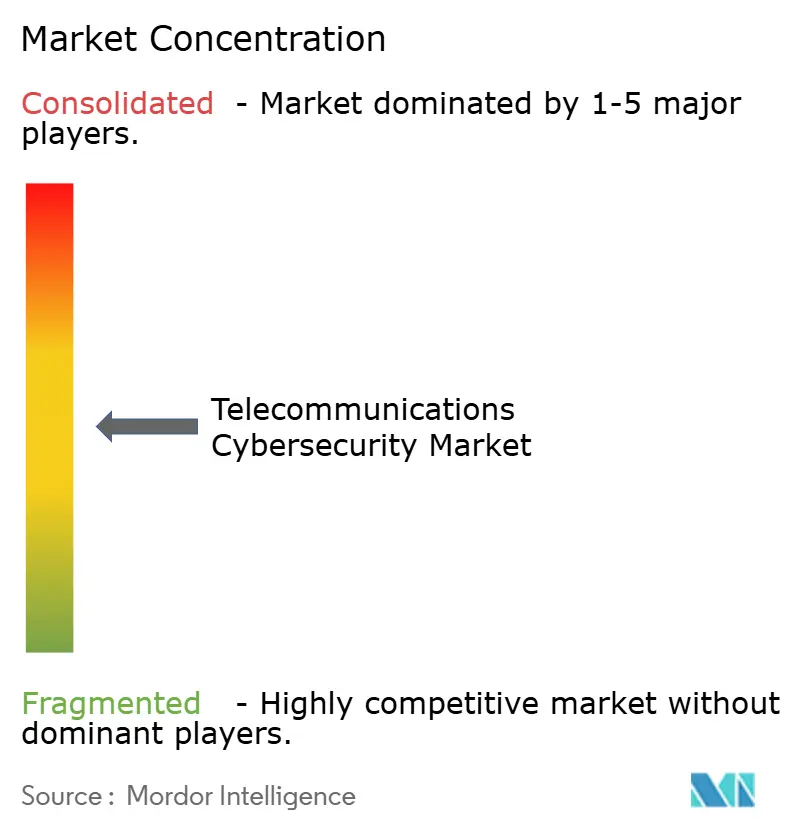

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気通信サイバーセキュリティ市場分析

電気通信サイバーセキュリティ市場規模は2025年に450億2,300万米ドルとなり、予測期間中に11.63%のCAGRを記録して2030年までに784億2,000万米ドルへ拡大する見通しです。5Gの普及拡大、クラウド導入の増加、世界的なデータ保護規制の強化が相まって、ネットワークセキュリティはコストセンターから取締役会レベルの優先事項へと位置づけが変わりつつあります。ティア1通信事業者は年間ネットワーク予算に占めるゼロトラスト制御への配分を増やしており、中小規模の仮想移動体通信事業者(MVNO)は資本集約度を低減する従量課金型サービスモデルを採用しています。国家支援による侵入の激化やシグナリングの脆弱性を悪用した高度に自動化された不正行為キャンペーンが需要をさらに押し上げており、通信事業者はポイントツールを統合セキュリティプラットフォームへ集約する動きを加速させています。O-RANセキュリティ認証スキームもプラットフォーム統合を加速させており、通信事業者は物理・仮想・クラウドドメイン全体でベンダー管理を簡素化し、統一的なポリシー可視性を確保することを目指しています。その結果、電気通信サイバーセキュリティ市場は、より広範なエンタープライズセキュリティ分野において最も高い複利成長を遂げるセグメントの一つであり続けると予想されます。

主要レポートのポイント

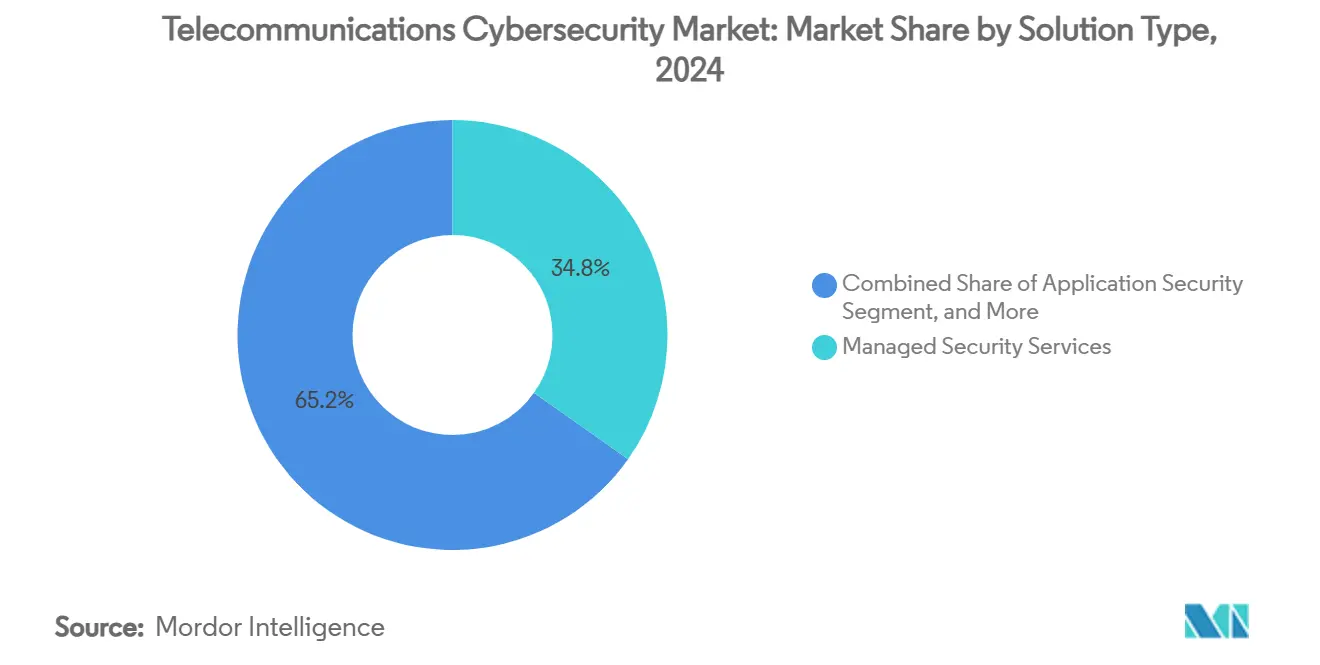

- ソリューションタイプ別では、マネージドセキュリティサービスが2024年の電気通信サイバーセキュリティ市場シェアの34.81%を占め、セキュリティアナリティクス・SIEMが2030年にかけて13.74%のCAGRで最高の成長率を記録する見込みです。

- 展開モード別では、クラウド展開モデルが2024年の電気通信サイバーセキュリティ市場規模の44.31%を占めましたが、データ主権とレイテンシーの要件を背景にハイブリッドアプローチが2030年にかけて19.02%のCAGRで拡大する予測です。

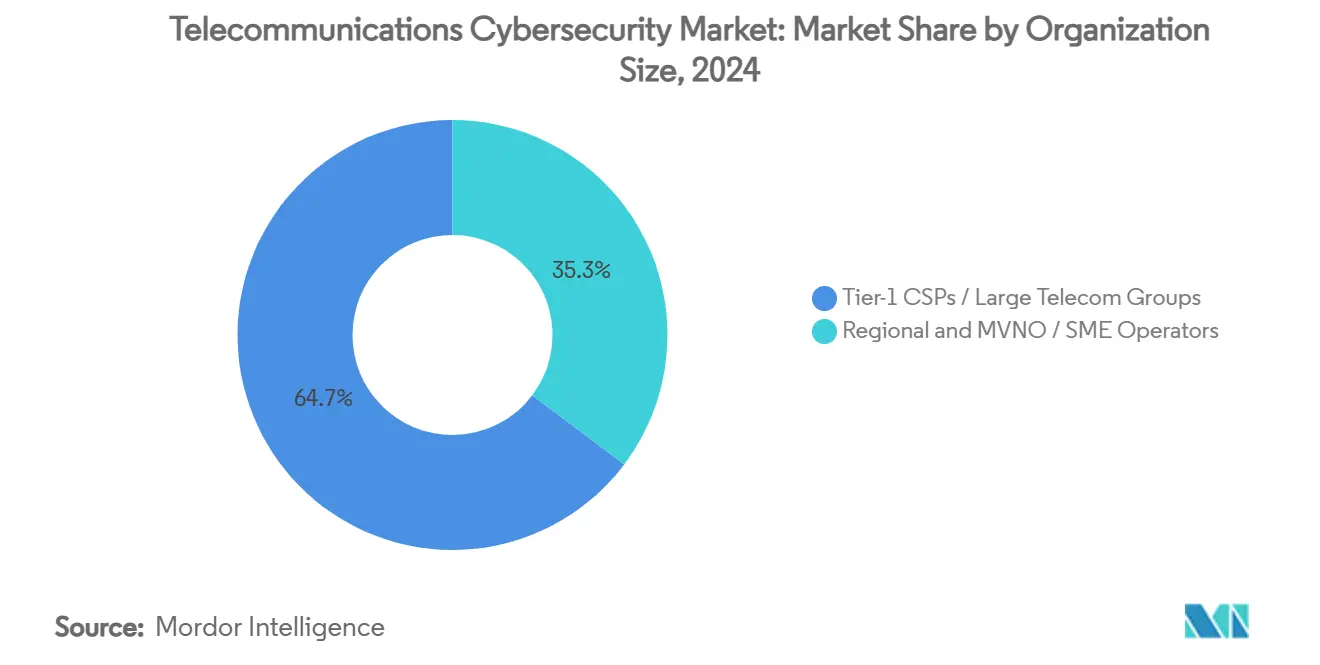

- ティア1通信サービスプロバイダー(CSP)が2024年のグローバル需要の64.72%を占め、地域通信事業者およびMVNOは14.08%のCAGRで拡大し、SaaSベースの提供形態への購買シフトを促すと予想されます。

- セキュリティレイヤー別では、コントロールプレーンセキュリティが2024年の電気通信サイバーセキュリティ市場の19.81%を占め、5Gネットワークスライシングによるシグナリングドメインの増加を背景にシグナリングセキュリティが2030年にかけて18.54%のCAGRで成長する軌道にあります。

- 地域別では、北米が2024年に32.85%の地域シェアでトップとなり、アジア太平洋は大規模な5G投資と新たなサイバー安全法に後押しされ、14.73%のCAGRで全地域を上回る成長が予測されます。

グローバル電気通信サイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G展開の急増による攻撃対象領域の拡大 | +2.8% | 北米、欧州、アジア太平洋に集中するグローバル | 中期(2〜4年) |

| グローバルおよび国家レベルのデータ保護規制の強化 | +2.1% | EUおよび北米で最も強い影響を持つグローバル | 短期(2年以内) |

| 通信詐欺(SIMスワップ、DDoS)インシデントの激化 | +1.9% | 北米および欧州で特に深刻なグローバル | 短期(2年以内) |

| ゼロトラスト制御を必要とするクラウドネイティブおよびNFV導入 | +1.7% | 先進市場が主導するグローバル | 中期(2〜4年) |

| 新たな支出を促す衛星バックホールの脆弱性 | +1.2% | 遠隔地・未整備地域に焦点を当てたグローバル | 長期(4年以上) |

| ツール導入を加速するオープンRANセキュリティ認証プログラム | +0.9% | 北米、欧州、および一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5G展開の急増による攻撃対象領域の拡大

商用5Gネットワークはサービスベースアーキテクチャで展開されており、コントロールプレーンとユーザープレーンを分離することで、レガシー4G設計と比較して潜在的な侵入ポイントが増加しています。[1]Heidi Adams、「AIによる5Gのセキュリティ確保」、Nokia、nokia.com ネットワークスライシングは論理的に分離されたサブネットワークを生成し、それぞれに固有のポリシー適用が必要となるため、数千の仮想インスタンス全体で異常を相関分析できるセキュリティアナリティクス・SIEMへの需要が高まっています。分散エッジノードは重要な機能をユーザーの近くに移動させ、通信事業者は広範囲に分散したマイクロデータセンターや無線ユニットのセキュリティ確保を迫られています。通信事業者は現在、新規構築予算の15〜20%をセキュリティに充てており、4G時代の8〜12%から増加しており、これが電気通信サイバーセキュリティ市場を直接的に牽引しています。スライスおよびリージョン全体でポリシーオーケストレーションを自動化できるベンダーが競争上の優位性を獲得しています。

グローバルおよび国家レベルのデータ保護規制の強化

欧州連合のNIS2指令は通信事業者に対して24時間以内のインシデント報告を義務付け、違反に対して最大1,000万ユーロ(1,100万米ドル)の罰金を導入しており、監視とアイデンティティ管理の緊急アップグレードを促しています。[2]ENISA、「実行可能なガイダンスによるNIS2実装の支援」、enisa.europa.eu インドのデジタル個人データ保護法は6時間以内の侵害報告と世界売上高の最大4%の罰金を課しており、アジアへの規制圧力を拡大しています。米国では、連邦通信委員会が2024年7月により厳格なSIMスワップ規制を施行し、番号ポーティングプロセスに多要素認証を義務付けました。[3]連邦通信委員会、「FCCがSIMスワッピング案件のコンプライアンス有効日を発表」、fcc.gov これらの法令は総じて、通信事業者に対して詳細なアクセス制御とリアルタイムの可視性の証明を求めており、電気通信サイバーセキュリティ市場におけるIAMおよびアナリティクスツールの二桁成長を持続させています。

通信詐欺(SIMスワップ、DDoS)インシデントの激化

SIMスワップ事案は2023〜2024年にかけて40%増加し、犯罪者がSMSベースのワンタイムパスワードを傍受して口座乗っ取りを行い、その影響が銀行や暗号資産プラットフォームにまで波及しています。米国証券取引委員会のXアカウントへの高度な不正アクセスは、通信の脆弱性が資本市場を混乱させ、数分以内にデジタル資産価格を急騰させる可能性を示しました。中国に関連するSalt Typhoonなどの国家支援型アクターが主要な米国通信事業者に侵入し、加入者データを収集しています。これらのインシデントは取締役会レベルのリスク認識を高め、AIを活用した異常検知の展開を加速させ、電気通信サイバーセキュリティ市場を最優先の支出分野として確立させています。

ゼロトラスト制御を必要とするクラウドネイティブおよびNFV導入

ネットワーク機能仮想化が普及する中、通信事業者の96%がクラウドセキュリティへの懸念を高めており、特にサービス間通信を仲介するサービスベースAPIに関する懸念が顕著です。3GPP標準は5Gコア機能全体で相互TLSを義務付けており、証明書ライフサイクル管理の範囲を拡大しています。しかし、256ビット暗号の適用はハードウェアアクセラレーションで補わない限りレイテンシーを増加させる可能性があり、インラインクリプトアプライアンスやスループットと信頼性のバランスを取れるソフトウェア定義セキュリティオーケストレーターの採用を促しています。この移行により、ゼロトラストアーキテクチャが電気通信サイバーセキュリティ市場の中核に位置づけられています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーネットワークの予算制約 | -1.8% | 新興市場および中小規模通信事業者に特に影響するグローバル | 中期(2〜4年) |

| 通信分野に特化したサイバー人材の不足 | -1.4% | 先進市場で深刻な不足が見られるグローバル | 長期(4年以上) |

| マルチベンダー統合の複雑性 | -0.8% | 北米および欧州で最も高い影響を持つグローバル | 中期(2〜4年) |

| 新興市場における暗号化輸出規制の制限 | -0.6% | アジア太平洋、中東、アフリカの新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーネットワークの予算制約

通信事業者は5Gコアのアップグレードに資金を投じながらもPSTNおよび3Gの設備を維持しなければならず、セキュリティ更新サイクルを遅らせる配分上のトレードオフが生じています。レガシースイッチは最新のロギング機能を欠くことが多く、エンドツーエンドの脅威可視性を複雑にし、通信事業者は残存リスクを受け入れるか廃止を加速するかの選択を迫られています。資本配分の制約はARPUが横ばいの新興市場で最も深刻であり、電気通信サイバーセキュリティ市場の近期成長を抑制しています。

通信分野に特化したサイバー人材の不足

通信事業者の89%が2025年に人員不足を見込んでおり、特にプロトコル対応のセキュリティオペレーションと5Gコアエンジニアリングの分野で顕著です。通信とサイバーの両方のスキルを持つ候補者はプレミアム給与を要求し、運用コスト構造を押し上げています。この人材不足はマネージドセキュリティサービスプロバイダー(MSSP)へのアウトソーシングを促進していますが、複雑なオンプレミス展開を遅らせ、トップライン成長の可能性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:マネージドサービスがプラットフォーム統合を主導

マネージドセキュリティサービスは、通信事業者が内部人員を増やすことなく24時間365日の監視を求めたことから、2024年の電気通信サイバーセキュリティ市場シェアの34.81%を占めました。セキュリティアナリティクス・SIEMは、国家インシデント報告期限に連動した義務的なログ保持とリアルタイムの脅威ハンティングに後押しされ、2030年にかけて13.74%のCAGRで加速する見込みです。

ソフトウェア定義ネットワークへの移行はコンテナおよびマイクロサービスレイヤーの両方で攻撃対象領域を拡大させており、特化したアプリケーション、クラウド、データ暗号化制御への需要を高めています。ファイアウォール、DDoS、IAM、合法的傍受機能を単一のダッシュボードに統合するベンダーが最も有利な立場にあり、通信事業者は電気通信サイバーセキュリティ市場の展開全体でツールの乱立を解消し、平均検知時間を短縮しようとしています。

展開モード別:ハイブリッドモデルが制御とスケーラビリティのバランスを実現

クラウド提供型サービスは、通信事業者の弾力的なコンピューティングと自動更新への熱意に乗り、2024年の電気通信サイバーセキュリティ市場規模の44.31%のシェアを確保しました。しかし、レイテンシーに敏感なトラフィックとデータ主権規制により特定のコントロールプレーンワークロードがオンプレミスに留まるため、ハイブリッドアーキテクチャは2030年までに19.02%のCAGRを記録すると予想されます。

BTやDeutsche Telekomなどの通信事業者はプライベートコアとパブリックIaaSにわたってワークロードをセグメント化し、集中型セキュリティアズコードテンプレートを通じてポリシーをオーケストレーションしています。この設計はエッジサイトでのローカルパケット検査を維持しながら過剰プロビジョニングを削減し、電気通信サイバーセキュリティ市場全体での大規模導入に向けた現実的な道筋を示しています。

組織規模別:ティア1の優位性がイノベーション投資を牽引

ティア1 CSPは2024年の支出の64.72%を占め、多年度変革予算で資金調達された独自アーキテクチャを展開することが多いです。一方、地域通信事業者およびMVNOは、加入者の成長に合わせてスケールし初期設備投資を削減する標準化されたSECaaSバンドルを採用することで、14.08%のCAGRで支出を増加させると予測されています。

この乖離は二速の購買環境を生み出しています。グローバル大手はAI駆動の脅威インテリジェンス融合を先導し、チャレンジャーはターンキー型のISOマッピング済み制御を好みます。しかし両グループとも、同じ法定フレームワークへの迅速なコンプライアンスを優先しており、電気通信サイバーセキュリティ市場全体を一貫した成長軌道に保っています。

セキュリティレイヤー別:コントロールプレーンの優位性がシグナリングの課題に直面

コントロールプレーンセキュリティは2024年の収益の19.81%を占め、サービス継続性を支えるセッション管理とルート選択を保護しています。シグナリングレイヤーツールは、5G-SAにおけるスライス固有のシグナリングが詳細な検査と異常検知を必要とすることから、18.54%のCAGRで成長する軌道にあります。

レイヤー統合は不可欠となりつつあり、パケットアナライザーは統合アナリティクスの下で物理レイヤーの盗聴、トランスポートレイヤーのインジェクション、アプリケーションレイヤーのAPI悪用を相関分析する必要があります。電気通信サイバーセキュリティ市場において、キャリアグレードのスループットとインラインで低レイテンシー暗号化を実証できるベンダーがプレミアム評価を獲得しています。

地域分析

北米は、連邦通信委員会がSIMスワップ規制を強化し、ベライゾンをはじめとする大手通信事業者がブランドの信頼性をサイバーレジリエンス投資と公式に結びつけたことから、2024年のグローバル収益の32.85%を占めました。IAMおよびアナリティクスの成熟した導入と初期のオープンRANパイロットが相まって、新興地域と比較して安定的ではあるものの漸進的な成長が確保されています。

欧州の統一されたNIS2法制は27加盟国全体で期待値を調和させ、既存および新興の通信事業者の両方にリスク管理プロトコルの水準引き上げを迫っています。各国への移行の遅れがコンプライアンスの不確実性を高めていますが、最終規則が確定すれば市場対応済みの制御を展開する緊急性も高まります。電気通信サイバーセキュリティ市場全体の購買を形成するGDPR主導のデータ所在地ポリシーを反映し、ハイブリッド展開の選好が顕著です。

アジア太平洋は、インドの2億5,000万米ドルの連邦サイバー予算と国内サプライチェーンの要件が地域エコシステムパートナーへの支出を誘導する日本の動向に後押しされ、2030年にかけて14.73%のCAGRで最高の成長軌道を示しています。中国、インド、インドネシアにおける大規模な5G基地局の展開は、クラウドネイティブセキュリティサービスへの新たな付加機会をもたらし、電気通信サイバーセキュリティ市場の増分収益の主要エンジンとして同地域を位置づけています。

競合環境

市場は中程度の分散状態にあります。Cisco、Nokia、Ericssonなどのネットワーク機器大手は既存の設置基盤を活用してセキュリティモジュールをアップセルし、Palo Alto NetworksやFortinetなどの純粋なサイバー専業企業は行動分析と機械学習の有効性で競争しています。統合が加速しており、2024〜2025年にはCyberArkによる15億4,000万米ドルのVenafi買収など、マシンアイデンティティ管理を特権アクセスポートフォリオに組み込む取引が見られ、統合スタックへの志向を示しています。

オープンRANの標準化は無線ベンダー間の切り替えコストを低下させることで従来の調達を揺るがしています。オープンインターフェースを活用する新規参入者はレガシーハードウェアのロックインではなくセキュリティで差別化でき、通信事業者にとってのソリューション選択肢を広げる競争圧力をもたらしています。一方、耐量子暗号化とAI生成攻撃シミュレーションをめぐるイノベーション競争は、現時点ではニッチながら、技術がキャリアグレードの形態に成熟すれば電気通信サイバーセキュリティ市場の価値プールを再形成する可能性を持つ専門企業を生み出しています。

ベンダーの成功は、リスク軽減支出の実証可能なリターン、すなわちインシデント解決の迅速化、不正損失の低減、コンプライアンス遵守の検証として定量化されたものを提供できるかどうかにますます依存しています。統合ダッシュボードと成果ベースのSLAを通じてこうした指標を証明できる企業は、購買セグメント全体でウォレットシェアのプレミアムを獲得しており、電気通信サイバーセキュリティ産業の戦略的進化を強化しています。

電気通信サイバーセキュリティ産業のリーダー企業

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Juniper Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:KDDIとNECがサイバーセキュリティ戦略的アライアンスを締結し、サプライチェーン保証の国産化と5Gセキュリティアプライアンスの共同開発を推進。日本の重要インフラ自立保護への取り組みを強化するとともに、NECのAIアナリティクススタックのクロスセル経路を開拓しています。

- 2025年3月:NTTコミュニケーションズが1万8,000件の法人顧客に影響する不正アクセスを公表。この侵害を受け、地域通信事業者はサードパーティガバナンスフレームワークの強化を進めており、パートナーのアクセス経路を検証する継続的監視サービスへの短期的需要が生まれています。

- 2025年1月:電気通信グローバル連合がオープンRANの認証原則を発表し、マルチベンダーRAN環境のセキュリティ検証の青写真を通信事業者に提供。展開までの時間を短縮し、自動化されたコンプライアンステストツールへの投資を促進する可能性があります。

- 2024年12月:欧州委員会がNIS2の遅延採択を理由に23加盟国に対して違反手続きを開始。不確実性が高まる中、通信事業者は暫定的な制御の加速と、進化する法的義務の解釈を支援する専門サービスパートナーの活用を進めています。

グローバル電気通信サイバーセキュリティ市場レポートの調査範囲

| ネットワークセキュリティ |

| アプリケーションセキュリティ |

| クラウドおよび仮想化セキュリティ |

| データおよび暗号化セキュリティ |

| アイデンティティとアクセス管理 |

| セキュリティアナリティクス・SIEM |

| マネージドセキュリティサービス |

| 合法的傍受ソリューション |

| オンプレミス |

| クラウド |

| ハイブリッド |

| ティア1 CSP・大手通信グループ |

| 地域通信事業者およびMVNO・中小規模通信事業者 |

| 物理レイヤーセキュリティ |

| トランスポートレイヤー |

| シグナリングセキュリティ |

| アプリケーションレイヤーセキュリティ |

| コントロールプレーンセキュリティ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| トルコ | ||

| サウジアラビア | ||

| イスラエル | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| エジプト | ||

| その他のアフリカ | ||

| ソリューションタイプ別 | ネットワークセキュリティ | ||

| アプリケーションセキュリティ | |||

| クラウドおよび仮想化セキュリティ | |||

| データおよび暗号化セキュリティ | |||

| アイデンティティとアクセス管理 | |||

| セキュリティアナリティクス・SIEM | |||

| マネージドセキュリティサービス | |||

| 合法的傍受ソリューション | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | ティア1 CSP・大手通信グループ | ||

| 地域通信事業者およびMVNO・中小規模通信事業者 | |||

| セキュリティレイヤー別 | 物理レイヤーセキュリティ | ||

| トランスポートレイヤー | |||

| シグナリングセキュリティ | |||

| アプリケーションレイヤーセキュリティ | |||

| コントロールプレーンセキュリティ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| インドネシア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| トルコ | |||

| サウジアラビア | |||

| イスラエル | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

電気通信サイバーセキュリティ市場の現在の規模はどのくらいですか?

2025年に450億2,300万米ドルであり、11.63%のCAGRで拡大して2030年までに784億2,000万米ドルに達する予測です。

どのソリューションタイプが通信事業者の支出をリードしていますか?

マネージドセキュリティサービスは、24時間365日の監視ニーズと人材不足を背景に2024年収益の34.81%を占めました。

なぜハイブリッド展開が普及しているのですか?

ハイブリッドモデルはクラウドのスケーラビリティとオンプレミスのデータ主権およびレイテンシーの利点を組み合わせることから、19.02%のCAGRで成長しています。

最も成長が速い地域はどこですか?

アジア太平洋は大規模な5G構築と新たなサイバー規制に牽引され、2030年にかけて14.73%のCAGRで成長する見込みです。

オープンRAN標準はセキュリティ予算にどのような影響を与えていますか?

認証スキームは通信事業者に継続的な脆弱性スキャンと暗号化フロントホールの統合を促しており、アナリティクスおよびキー管理プラットフォームへの支出を拡大させています。

市場成長の最大の阻害要因は何ですか?

レガシーネットワークの予算制約は、通信事業者が5Gアップグレードと老朽化インフラの維持管理のバランスを取らなければならないため、CAGRから推定1.8パーセントポイントを差し引いています。

最終更新日: